Polyphenol-Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.23 Milliarden US-Dollar |

| Marktgröße (2031) | 3.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

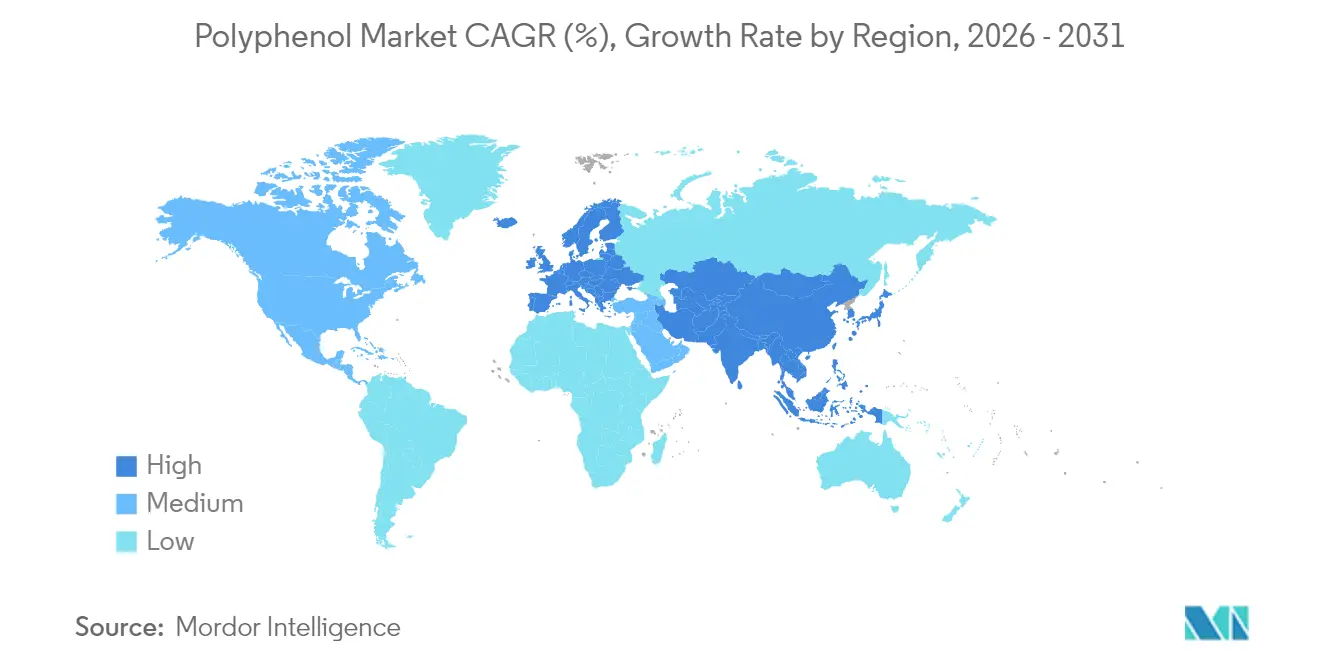

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

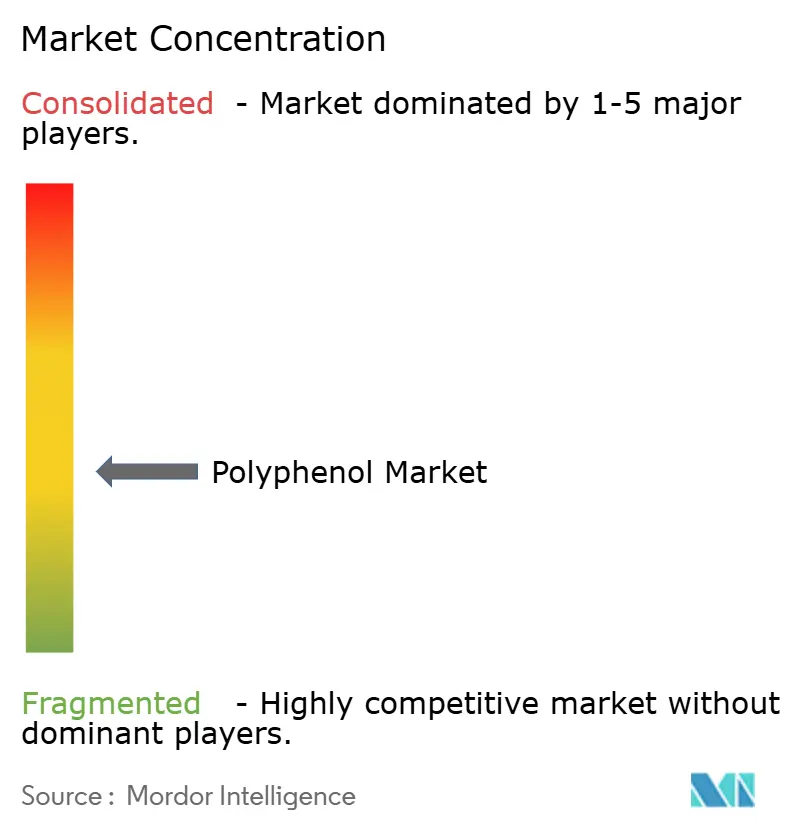

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyphenol-Marktanalyse von Mordor Intelligence

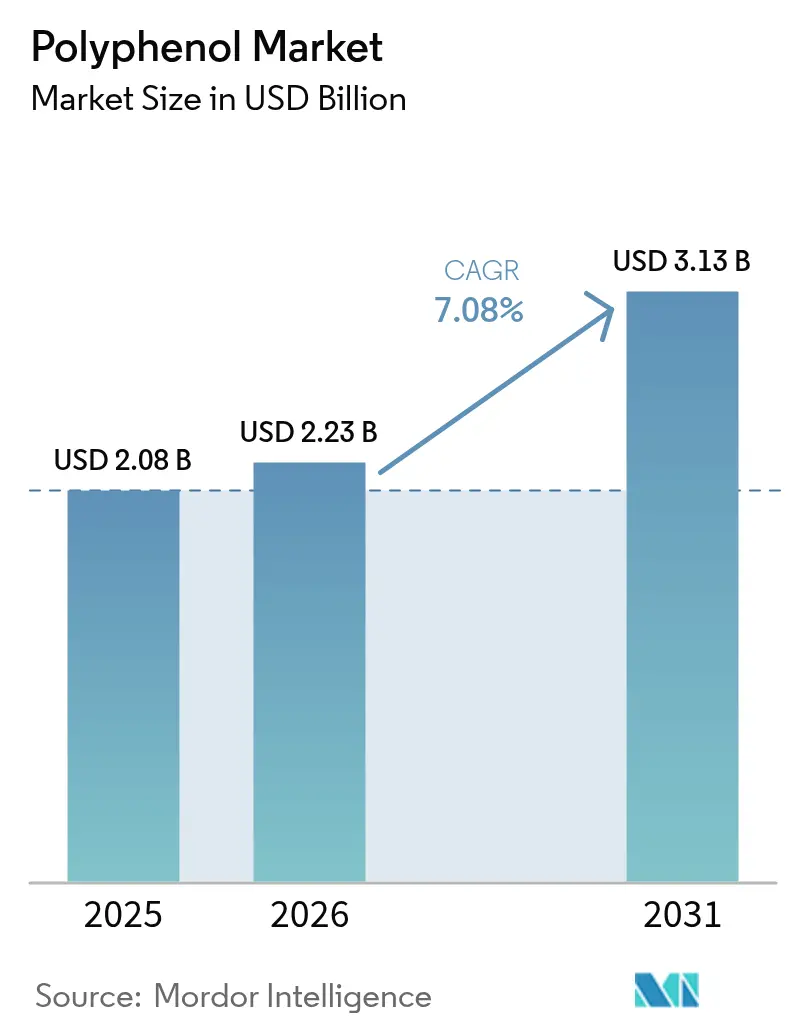

Die Größe des Polyphenol-Marktes wird im Jahr 2026 auf 2,23 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,08 Milliarden USD, mit Prognosen für 2031 von 3,13 Milliarden USD, was einem Wachstum von 7,08 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt die Reifung des Marktes über traditionelle Antioxidationsanwendungen hinaus wider, angetrieben durch bahnbrechende Verkapselungstechnologien, die die grundlegende Bioverfügbarkeitsproblematik angehen, die die Wirksamkeit von Polyphenolen in Verbraucherprodukten historisch eingeschränkt hat. Diese Fortschritte bewältigen die Bioverfügbarkeitsherausforderungen, die die Wirksamkeit von Polyphenolen in Verbraucherprodukten seit Langem beeinträchtigt haben. Die Einführung aktualisierter „gesunder” Lebensmittelkennzeichnungskriterien durch die FDA im Jahr 2028, wie vom US-Ministerium für Gesundheit und Soziale Dienste hervorgehoben [1]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, „Aktualisierung der Definition des Nährwertgehaltsanspruchs ‚gesund', um die moderne Ernährungswissenschaft und die Ernährungsrichtlinien widerzuspiegeln.”, www.govinfo.gov, soll neue Wege für polyphenolhaltige Produkte eröffnen. Dieser regulatorische Wandel, verbunden mit einem Anstieg der Nachfrage nach funktionellen Getränken und Nutricosmetics, unterstreicht die Entwicklung des Marktes. Darüber hinaus investieren Unternehmen nicht nur in Innovationen, sondern auch in nachhaltige Extraktionsmethoden aus Abfallströmen, um die Versorgungsresilienz zu stärken und Inputrisiken zu mindern. Frühe Anwender heben sich durch proprietäre Nano-Liefersysteme ab, gewährleisten Rückverfolgbarkeit durch vertikale Integration und passen sich rasch an die verschärften „gesunden” Kennzeichnungsvorschriften in den USA, Kanada und der EU an. Die Asien-Pazifik-Region, gestützt durch eine wachsende Mittelschicht und staatliche Impulse zur Selbstversorgung im Bereich Nutrazeutika, verspricht eine bedeutende langfristige Wachstumsdynamik für den Polyphenol-Markt.

Wichtigste Erkenntnisse des Berichts

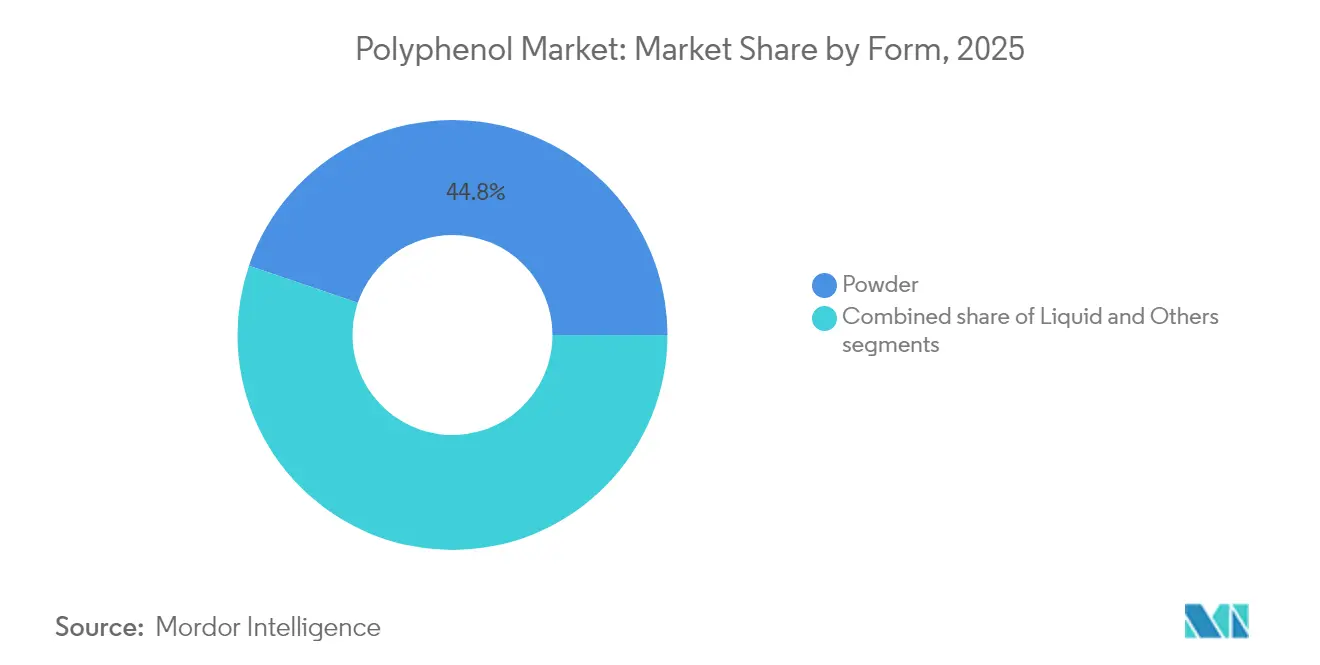

- Nach Form führten Pulver mit einem Anteil von 44,78 % am Polyphenol-Markt im Jahr 2025, während Flüssigkeiten bis 2031 die schnellste CAGR von 8,08 % verzeichnen dürften.

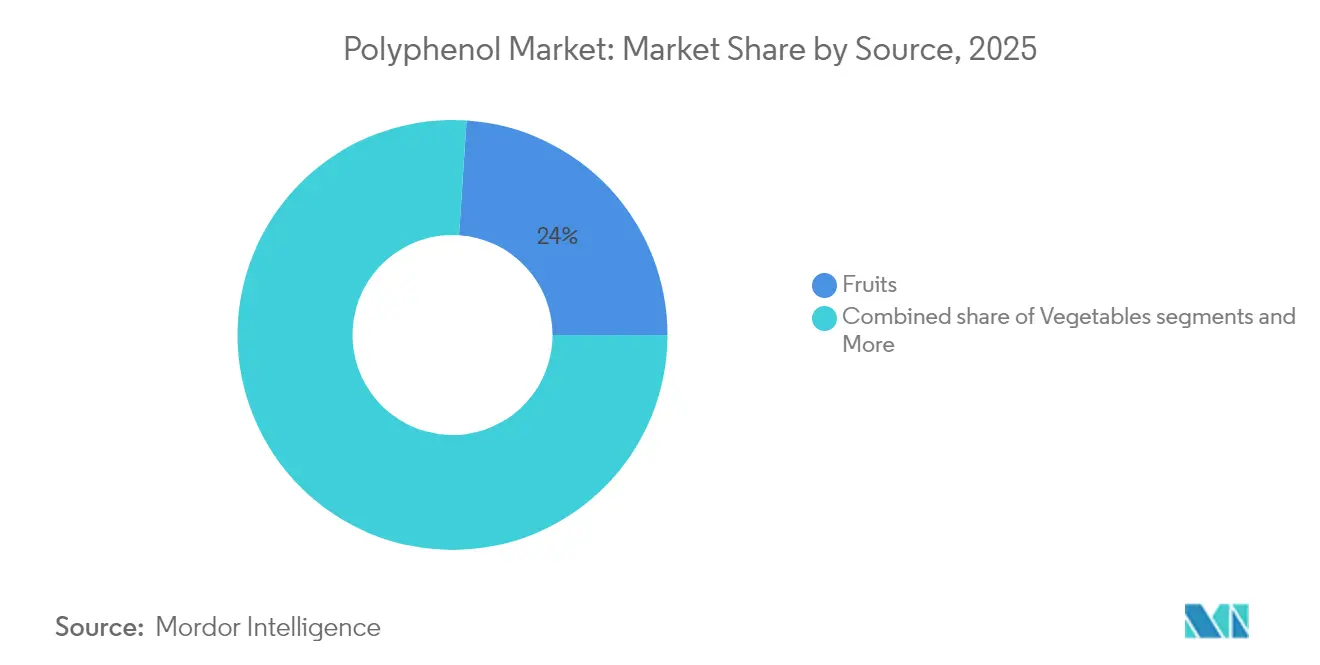

- Nach Quelle hielten Früchte im Jahr 2025 einen Anteil von 23,96 % am Polyphenol-Markt, während die Gemüsekategorie, die auf Algen und landwirtschaftlichen Reststoffen basiert, mit einer CAGR von 8,48 % wachsen soll.

- Nach Anwendung dominierten Nahrungsergänzungsmittel mit einem Anteil von 32,96 % an der Polyphenol-Marktgröße im Jahr 2025; Kosmetik und Körperpflege soll bis 2031 mit einer CAGR von 8,63 % alle anderen Anwendungen übertreffen.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 33,88 % am Polyphenol-Markt, während Asien-Pazifik mit einer CAGR von 8,22 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyphenol-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Beliebtheit natürlicher Antioxidantien in Nahrungsergänzungsmitteln | +1.8% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für entzündungshemmende und kardiovaskuläre Vorteile | +1.5% | Global; ausgeprägt bei alternden Bevölkerungsgruppen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Hohe Nachfrage nach pflanzlichen Inhaltsstoffen in kosmetischen Formulierungen | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Veränderte Verbraucherpräferenzen hin zu Bio- und Clean-Label-Produkten | +1.0% | Nordamerika und Europa als Kernmärkte; Ausbreitung auf urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei Polyphenol-Extraktions- und Verkapselungstechnologien | +0.9% | Global; Forschung und Entwicklung konzentriert sich auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Polyphenole als natürliche Lebensmittelkonservierungsmittel | +0.8% | Global; regulatorischer Umfang variiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit natürlicher Antioxidantien in Nahrungsergänzungsmitteln

Die Hinwendung der Nahrungsergänzungsmittelindustrie zu natürlichen Antioxidantien verändert die Nachfragemuster für Polyphenole, wobei Hersteller diese Verbindungen zunehmend als wissenschaftlich validierte Alternativen zu synthetischen Antioxidantien positionieren. Jüngste Forschungsergebnisse zeigen, dass polyphenolreiche Extrakte eine dosisabhängige Wirksamkeit aufweisen, wobei die optimalen Verzehrmengen je nach individuellem Stoffwechselprofil erheblich variieren. Dieser Ansatz der personalisierten Ernährung treibt die Entwicklung von Premiumprodukten voran, da Unternehmen erkennen, dass standardisierte Dosierungen das therapeutische Potenzial nicht maximieren. Regulatorische Klarheit beschleunigt die Akzeptanz, wobei das 75-tägige Vormarktbenachrichtigungssystem der FDA klarere Wege für polyphenolbasierte Nahrungsergänzungsstoffe bietet [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Wege für polyphenolbasierte Nahrungsergänzungsstoffe”, www.fda.gov. Der Wandel hin zu evidenzbasiertem Marketing zwingt Hersteller, in klinische Studien zu investieren, was einen Wettbewerbsvorteil für Unternehmen mit robusten Forschungskapazitäten schafft. Darüber hinaus treibt das wachsende Verbraucherbewusstsein für die gesundheitlichen Vorteile von Polyphenolen das Marktwachstum weiter an. Die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes treibt ebenfalls die Nachfrage nach polyphenolangereicherten Produkten an.

Wachsendes Bewusstsein für entzündungshemmende und kardiovaskuläre Vorteile

Anwendungen im Bereich der kardiovaskulären Gesundheit entwickeln sich zu einem primären Wachstumstreiber, wobei Polyphenole messbare Auswirkungen auf Herzinsuffizienz und kardiale Hypertrophie durch mehrere molekulare Signalwege zeigen. Klinische Belege zeigen, dass Polyphenole herzinsuffizienzrelevante Moleküle regulieren, mitochondriale Dysfunktion verhindern und Lipidprofile verbessern, was sie als praktikable Alternativen zu pharmazeutischen Interventionen positioniert. Die Assoziation der Mittelmeerdiät mit Langlebigkeit hat insbesondere Olivenpolyphenole aufgewertet, wobei Hydroxytyrosol und Oleuropein vielversprechend bei der Minderung neurologischer Komplikationen im Zusammenhang mit COVID-19 sind. Nano-Wirkstoffabgabemethoden adressieren Bioverfügbarkeitsbeschränkungen, die therapeutische Anwendungen historisch eingeschränkt haben, und ermöglichen eine präzisere Dosierung und verbesserte Behandlungsergebnisse. Die alternde Weltbevölkerung treibt die Nachfrage nach präventiven Gesundheitslösungen an, wobei Polyphenole als zugängliche Interventionen gegen altersbedingte kardiovaskuläre Erkrankungen positioniert sind. Regulierungsbehörden erkennen kardiovaskuläre Gesundheitsansprüche zunehmend an, wobei der Standard der signifikanten wissenschaftlichen Übereinstimmung der FDA Wege für validierte Gesundheitsansprüche bietet.

Hohe Nachfrage nach pflanzlichen Inhaltsstoffen in kosmetischen Formulierungen

Die Konvergenz der Lebensmittel- und Kosmetikindustrie schafft beispiellose Möglichkeiten für Polyphenol-Anwendungen, angetrieben durch die Verbrauchernachfrage nach „Nutricosmetics”, die Schönheitsvorteile von innen heraus bieten. Dieser Trend spiegelt einen grundlegenden Wandel in der Verbraucherwahrnehmung wider, bei dem Schönheitsprodukte zunehmend als Erweiterungen von Gesundheits- und Wellnessprogrammen und nicht als rein ästhetische Lösungen betrachtet werden. Die antioxidativen und entzündungshemmenden Eigenschaften von Polyphenolen machen sie ideal für die Bekämpfung von Hautalterung, wobei Formulierungen zunehmend lebensmittelabgeleitete Verbindungen integrieren, um Wirksamkeit und Verbraucherattraktivität zu steigern. Das Nachhaltigkeitsnarrativ ist besonders überzeugend, da Kosmetikhersteller Nebenprodukte der Lebensmittelindustrie nutzen, um umweltfreundliche Formulierungen zu entwickeln, die bei umweltbewussten Verbrauchern Anklang finden. Regulatorische Vorteile begünstigen pflanzliche Inhaltsstoffe, da natürliche Verbindungen im Vergleich zu synthetischen Alternativen weniger Einschränkungen unterliegen, was schnellere Produktentwicklungszyklen ermöglicht. Da Verbraucher anspruchsvoller werden, ist die Nachfrage nach Transparenz bei der Beschaffung von Inhaltsstoffen und Formulierungsprozessen gestiegen, was Marken dazu drängt, Klarheit in ihrer Vermarktung zu priorisieren.

Veränderte Verbraucherpräferenzen hin zu Bio- und Clean-Label-Produkten

Die Clean-Label-Positionierung ist zu einer wettbewerblichen Notwendigkeit und nicht mehr zu einer Differenzierungsstrategie geworden, da Verbraucher Zutatenlisten zunehmend genau prüfen und Transparenz bei Produktformulierungen fordern. Dieser Wandel ist besonders ausgeprägt in entwickelten Märkten, wo regulatorische Rahmenbedingungen Bio-Zertifizierungen und Clean-Label-Ansprüche unterstützen und Marktprämien für konforme Produkte schaffen. Der Sektor der funktionellen Getränke verzeichnet ein rasantes Wachstum, da Hersteller auf die Verbrauchernachfrage nach natürlichen Inhaltsstoffen mit erkennbaren gesundheitlichen Vorteilen reagieren. Der natürliche Ursprung von Polyphenolen und ihre etablierten Sicherheitsprofile positionieren sie vorteilhaft gegenüber synthetischen Alternativen, insbesondere da die regulatorische Kontrolle künstlicher Zusatzstoffe zunimmt. Die Herausforderungen des pflanzlichen Lebensmittelmarktes hinsichtlich Geschmack und Textur treiben Innovationen bei Polyphenol-Anwendungen voran, da diese Verbindungen sowohl Nährwertprofile als auch sensorische Eigenschaften verbessern können. Die Transparenz der Lieferkette gewinnt zunehmend an Bedeutung, da Verbraucher Rückverfolgbarkeit von der Quelle bis zum Regal fordern, was Möglichkeiten für vertikal integrierte Polyphenolproduzenten schafft.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geringe Bioverfügbarkeit von Polyphenolen in nativer Form | -1.5% | Global, mit unterschiedlichen regulatorischen Reaktionen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Extraktions- und Reinigungsprozesse | -1.2% | Global, mit dem höchsten Kostendruck in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Lagerstabilität bei der Anwendung im Endprodukt | -1.7% | Global, insbesondere in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bitterkeit und Adstringenz beeinträchtigen die breitere Verbraucherakzeptanz | -1.4% | Global, mit stärkerem Einfluss auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Bioverfügbarkeit von Polyphenolen in nativer Form

Die Bioverfügbarkeitsproblematik stellt die bedeutendste technische Barriere für die Expansion des Polyphenol-Marktes dar, wobei native Formen eine begrenzte Absorption und einen raschen Abbau aufweisen, der die therapeutische Wirksamkeit einschränkt. Forschungsergebnisse zeigen, dass die Bioverfügbarkeit von Polyphenolen aufgrund der chemischen Struktur und des individuellen Stoffwechsels erheblich variiert, wobei die tägliche Aufnahme auf etwa 1 Gramm geschätzt wird, die tatsächlichen Absorptionsraten jedoch enttäuschend niedrig bleiben. Diese Einschränkung hat Polyphenole historisch daran gehindert, pharmazeutische Anwendungen zu erreichen, und sie auf Nutrazeutika- und funktionelle Lebensmittelkategorien mit weniger strengen Wirksamkeitsanforderungen beschränkt. Fortschrittliche Abgabesysteme, einschließlich Nanoverkapselung und gezielter Formulierungen, entwickeln sich als Lösungen, aber diese Technologien erhöhen die Kosten und Komplexität der Produktentwicklung erheblich. Die Herausforderung ist besonders akut bei Flüssigformulierungen, wo die Polyphenolstabilität durch Umweltfaktoren wie pH-Wert, Temperatur und Lichteinwirkung beeinträchtigt wird. Regulierungsbehörden fordern zunehmend Bioverfügbarkeitsdaten zur Unterstützung von Gesundheitsansprüchen, was zusätzliche Compliance-Belastungen für Hersteller schafft, die polyphenolbasierte Produkte mit therapeutischer Positionierung vermarkten möchten.

Hohe Kosten für Extraktions- und Reinigungsprozesse

Produktionskostendruck schränkt das Marktwachstum ein, insbesondere in preissensiblen Segmenten, in denen Polyphenolaufschläge durch die Zahlungsbereitschaft der Verbraucher nicht gerechtfertigt werden können. Konventionelle Extraktionsmethoden erfordern erhebliche Energieeinsätze und Lösungsmittelverbrauch, während fortschrittliche Techniken wie die überkritische Fluidextraktion erhebliche Kapitalinvestitionen erfordern, die sich viele kleinere Produzenten nicht leisten können. Die Herausforderung wird durch die Variabilität der Rohstoffe verschärft, wobei der Polyphenolgehalt je nach Qualität der Quelle, saisonalen Faktoren und Verarbeitungsbedingungen schwankt, was Ineffizienzen in der Lieferkette schafft, die die Produktionskosten erhöhen. Reinigungsanforderungen für pharmazeutische und hochwertige kosmetische Anwendungen erfordern zusätzliche Verarbeitungsschritte, die die Kosten weiter erhöhen und die Marktzugänglichkeit für preisbewusste Verbraucher einschränken. Skaleneffekte bleiben für viele Polyphenolproduzenten schwer erreichbar, da die Marktfragmentierung die für eine kosteneffiziente Produktion notwendige Volumenkonsolidierung verhindert. Der Nachhaltigkeitsimperativ erhöht die Komplexität, da umweltverantwortliche Extraktionsmethoden häufig Premiumkosten mit sich bringen, die von Herstellern absorbiert oder an Verbraucher weitergegeben werden müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulverdominanz durch Flüssigkeitsinnovation herausgefordert

Pulverformulierungen behalten mit einem Anteil von 44,78 % im Jahr 2025 die Marktführerschaft, angetrieben durch überlegene Stabilitätsprofile und kosteneffiziente Herstellungsprozesse, die eine breite kommerzielle Akzeptanz in Nahrungsergänzungsmitteln und funktionellen Lebensmittelanwendungen ermöglichen. Die etablierte Lieferketteninfrastruktur für die Pulverhandhabung bietet logistische Vorteile, während eine verlängerte Haltbarkeit die Lagerrisiken für Hersteller und Einzelhändler reduziert. Flüssige Polyphenolformulierungen verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 8,08 % bis 2031, was bahnbrechende Innovationen bei Stabilisierungstechnologien und die Verbraucherpräferenz für bequeme, verzehrfertige Formate widerspiegelt.

Flüssige Polyphenolprodukte gewinnen im Bereich der funktionellen Getränke an Bedeutung, wo Hersteller fortschrittliche Verkapselungstechniken nutzen, um traditionelle Stabilitätsherausforderungen zu überwinden. Die Kategorie „Sonstige”, die innovative Abgabeformate wie Gummibärchen und angereicherte Lebensmittel umfasst, repräsentiert aufkommende Möglichkeiten, da Hersteller neuartige Anwendungen erkunden, um ihre Angebote zu differenzieren. Die Mikroverkapselungstechnologie ermöglicht es Pulverformulierungen, eine verbesserte Bioverfügbarkeit zu erreichen und gleichzeitig Kostenvorteile zu erhalten, wobei Sprühtrocknung und emulsionsbasierte Methoden zu Branchenstandards werden. Die Konvergenz von Form und Funktion schafft Hybridprodukte, die die Stabilität von Pulvern mit der Bequemlichkeit von Flüssigkeiten kombinieren und den Markt für kontinuierliche Innovationen bei Abgabemechanismen positionieren.

Nach Anwendung: Nahrungsergänzungsmittel führen, während Kosmetik beschleunigt

Im Jahr 2025 beherrschen Nahrungsergänzungsmittel mit einem dominanten Anteil von 32,96 % den Polyphenol-Markt, gestützt durch regulatorische Rahmenbedingungen, die Gesundheitsansprüche befürworten, und ein wachsendes Verbrauchervertrauen in Polyphenole als wissenschaftlich fundierte Wellnessmittel. Dieses Segment profitiert von gut etablierten Vertriebskanälen und klugen Marketingstrategien, die präventive Gesundheitsvorteile in den Vordergrund stellen. Unterdessen entwickelt sich der Kosmetik- und Körperpflegesektor zur am schnellsten wachsenden Anwendung mit einer beeindruckenden CAGR von 8,63 % bis 2031. Dieser Anstieg wird durch den wachsenden Nutricosmetics-Trend und eine Verbraucherverlagerung hin zu natürlichen Inhaltsstoffen angetrieben, die für ihre antioxidativen Eigenschaften gefeiert werden. Da Verbraucher Gesundheit und Wellness zunehmend priorisieren, soll die Nachfrage nach polyphenolangereicherten Produkten stark steigen und ihre Marktposition weiter festigen.

Funktionelle Lebensmittel und Getränke verzeichnen ein stetiges Wachstum, da Hersteller Polyphenole integrieren, um Nährwertprofile zu verbessern und die Clean-Label-Positionierung zu unterstützen. Der Beerengetränkemarkt veranschaulicht diesen Trend, wobei Produkte natürliche Süße und bioaktive Verbindungen nutzen, um Anwendungen im Bereich Diabetesmanagement und Gewichtskontrolle anzusprechen. Futtermittelanwendungen bleiben eine Nische, zeigen jedoch Potenzial, da Viehzüchter natürliche Alternativen zu synthetischen Zusatzstoffen suchen, um die Tiergesundheit und Produktqualität zu verbessern. Die Konvergenz der Anwendungen schafft kategorieübergreifende Möglichkeiten, wobei Unternehmen Polyphenolinhaltsstoffe entwickeln, die gleichzeitig mehrere Endverbrauchermärkte bedienen. Die regulatorische Harmonisierung über Anwendungen hinweg könnte das Wachstum beschleunigen, da standardisierte Sicherheitsbewertungen und Gesundheitsanspruchsverfahren die Markteintrittsbarrieren für innovative Polyphenolprodukte senken.

Nach Quelle: Fruchtführerschaft steht vor Disruption durch Abfallstromnutzung

Früchte beherrschen das größte Quellsegment mit einem Marktanteil von 23,96 % im Jahr 2025 und profitieren von einer etablierten Extraktionsinfrastruktur und der Vertrautheit der Verbraucher mit fruchtabgeleiteten Gesundheitsvorteilen. Traditionelle Quellen wie Trauben, Beeren und Zitrusfrüchte dominieren weiterhin aufgrund gut dokumentierter Polyphenolprofile und regulatorischer Genehmigung für Gesundheitsansprüche. Mit der Reifung des Marktes wächst der Schwerpunkt auf der Aufklärung der Verbraucher über weniger bekannte Früchte, was den Umfang des Marktes potenziell erweitern könnte. Gemüsequellen gewinnen an Dynamik und wachsen während der Prognosejahre mit einer CAGR von 8,48 %, da Hersteller das ungenutzte Potenzial von Verarbeitungsnebenerzeugnissen erkennen, wobei Obst- und Gemüseabfälle Lieferkettenverluste darstellen, die in wertvolle Polyphenolextrakte umgewandelt werden können. Die steigende Nachfrage nach Clean-Label- und natürlichen Inhaltsstoffen in Lebensmitteln und Getränken unterstützt weiterhin die Dominanz fruchtabgeleiteter Polyphenole.

Die Kategorie „Sonstige” expandiert jedoch bis 2031, angetrieben durch die innovative Nutzung landwirtschaftlicher Abfallströme und die Erkundung neuartiger Quellen wie Algen und industrieller Nebenprodukte. Der Kreislaufwirtschaftsimperativ treibt Investitionen in Abfallverwertungstechnologien voran, wobei Unternehmen nachhaltige Extraktionsmethoden entwickeln, die landwirtschaftliche Reststoffe in hochwertige Polyphenolinhaltsstoffe umwandeln. Da Branchen mit Abfallmanagementherausforderungen konfrontiert sind, eröffnet der Vorstoß zur Verwertung nicht nur neue Einnahmequellen, sondern adressiert auch Umweltbedenken. Darüber hinaus werden Partnerschaften zwischen Agrarproduzenten und Technologieunternehmen immer häufiger und beschleunigen die Entwicklung und Einführung dieser nachhaltigen Extraktionsmethoden. Das wachsende Interesse an pflanzlichen Ernährungsweisen fördert weiterhin die Erkundung alternativer Polyphenolquellen.

Geografische Analyse

Europa hält einen Marktanteil von 33,88 %, unterstützt durch strenge regulatorische Standards, die natürliche Inhaltsstoffe begünstigen, und umfassende Nachhaltigkeitsinitiativen, die mit der Polyphenolproduktion aus landwirtschaftlichen Abfallströmen übereinstimmen. Die Investition der Europäischen Kommission in die Erforschung von Algenpolyphenolen veranschaulicht das regionale Engagement für innovative Anwendungen, wobei Projekte die kommerzielle Tragfähigkeit sowohl in Nahrungsergänzungsmitteln als auch in Körperpflegeprodukten demonstrieren. Deutschlands Führungsrolle bei pflanzlichen Innovationen und die regulatorische Flexibilität des Vereinigten Königreichs nach dem Brexit schaffen Wettbewerbsvorteile für Polyphenolproduzenten.

Asien-Pazifik entwickelt sich bis 2031 mit einer CAGR von 8,22 % zur am schnellsten wachsenden Region, wobei China und Indien die Nachfrage durch eine expandierende Mittelschicht und zunehmendes Gesundheitsbewusstsein antreiben. Der indische Nutrazeutikamarkt erreichte 2023 einen Wert von 6,1 Milliarden USD mit einem prognostizierten Wachstum von 11,4 %, was erhebliche Möglichkeiten für polyphenolbasierte Nahrungsergänzungsmittel schafft, laut dem Verband für Proteinlebensmittel und Ernährungsentwicklung Indiens. Japans alternde Bevölkerung und der fortschrittliche regulatorische Rahmen für funktionelle Lebensmittel positionieren das Land als Premiummarkt für innovative Polyphenol-Anwendungen.

Nordamerika behauptet im Jahr 2024 die regionale Marktführerschaft, angetrieben durch eine etablierte Nahrungsergänzungsmittelinfrastruktur und die Bereitschaft der Verbraucher, Aufschläge für wissenschaftlich validierte Gesundheitsinhaltsstoffe zu zahlen. Die Region profitiert von klaren regulatorischen Rahmenbedingungen, die Gesundheitsansprüche unterstützen, wobei die aktualisierten „gesunden” Lebensmittelkennzeichnungskriterien der FDA neue Möglichkeiten für polyphenolangereicherte Produkte schaffen. Kanadas erhebliche staatliche Investitionen in die pflanzliche Forschung und die US-amerikanische Biomasse-Lieferketteninitiative schaffen günstige Bedingungen für die Expansion des Polyphenol-Marktes.

Wettbewerbslandschaft

Der Polyphenol-Markt weist eine moderate Fragmentierung auf, was auf erhebliche Konsolidierungsmöglichkeiten hindeutet, da etablierte Akteure versuchen, Marktanteile durch strategische Akquisitionen und vertikale Integration zu gewinnen. Die Wettbewerbsintensität bleibt beherrschbar aufgrund technischer Barrieren bei Extraktions- und Reinigungsprozessen, die natürliche Schutzwälle für Unternehmen mit proprietären Technologien und etablierten Lieferketten schaffen. Zu den wichtigsten Akteuren auf dem Markt gehören Cargill, Incorporated, Givaudan SA, International Flavors & Fragrances Inc. und DSM-Firmenich AG.

In aufstrebenden Sektoren wie Futtermitteln und industriellen Konservierungsmitteln bieten sich reichlich Möglichkeiten, wo Polyphenole bereit stehen, synthetische Alternativen zu verdrängen und dabei Nachhaltigkeitsmandaten zu entsprechen. Insbesondere die Patentaktivität rund um Nanoformulierungen und Abgabesysteme unterstreicht einen robusten Trend zu Forschungs- und Entwicklungsinvestitionen, wobei Unternehmen proprietäre Verkapselungstechnologien entwickeln, um Bioverfügbarkeitsherausforderungen zu bewältigen. Die wachsende Nachfrage nach natürlichen und Clean-Label-Produkten treibt die Akzeptanz von Polyphenolen in diesen Anwendungen weiter voran. Darüber hinaus drängt das zunehmende Bewusstsein für die Umweltauswirkungen synthetischer Chemikalien Branchen dazu, nachhaltige Alternativen wie Polyphenole zu erkunden.

Da die Technologieakzeptanz als entscheidender Wettbewerbsvorteil hervortritt, profitieren Unternehmen mit fortschrittlichen Extraktionsmethoden: höhere Ausbeuten, überlegene Produktqualität und reduzierte Produktionskosten. Borregaards Bioraffinerie-Modell dient als Beweis dafür, wie Unternehmen nachhaltige Produktionstechniken nutzen, um Vorteile in umweltbewussten Märkten zu erzielen. Unternehmen, die in innovative Extraktionstechnologien investieren, sind auch besser positioniert, um der steigenden Nachfrage nach hochreinen Polyphenolen gerecht zu werden. Darüber hinaus beschleunigen Kooperationen zwischen Branchenakteuren und Forschungseinrichtungen die Entwicklung kosteneffizienter und skalierbarer Produktionsmethoden.

Marktführer im Polyphenol-Bereich

Botanic Healthcare

Givaudan SA

International Flavors and Fragrances (IFF)

A. Holliday and Company Inc.

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Borregaard erweiterte seine Bioraffinerie-Aktivitäten mit verbesserten Produktionskapazitäten für Lignin und holzbasiertes Vanillin und positionierte das Unternehmen als führenden Lieferanten nachhaltiger Polyphenolvorstufen für mehrere Branchen, darunter Lebensmittel, Pharmazeutika und Landwirtschaft.

- Dezember 2024: Die FDA schloss die Aktualisierung der „gesunden” Lebensmittelkennzeichnungskriterien ab, die im Februar 2028 in Kraft treten werden und neue Möglichkeiten für polyphenolangereicherte Produkte schaffen, um sich für eine vorteilhafte Gesundheitspositionierung zu qualifizieren.

- Juni 2024: Ein europäisches Forschungsprojekt zu Algenpolyphenolen demonstrierte die kommerzielle Tragfähigkeit für entzündungshemmende Anwendungen in Nahrungsergänzungsmitteln und Körperpflegeprodukten.

- März 2024: Das US-Landwirtschaftsministerium veröffentlichte seinen umfassenden Biomasse-Lieferkettenplan mit Schwerpunkt auf nachhaltiger Beschaffung für biobasierte Produkte einschließlich Polyphenole, mit staatlicher Unterstützung für Forschungs-, Entwicklungs- und Markterweiterungsinitiativen.

Umfang des globalen Polyphenol-Marktberichts

Polyphenole sind natürliche Verbindungen, die reichlich in Pflanzen vorkommen, einschließlich Flavonoide, Gerbsäure, Ellagitannin und Phenolsäure, die dem menschlichen Körper erheblich zugutekommen und bei der Bekämpfung von Krankheiten helfen.

Der globale Polyphenol-Markt ist nach Form, Quelle, Anwendung und Geografie segmentiert. Auf Basis der Form ist der Markt in Flüssig, Pulver und Sonstige segmentiert. Auf Basis der Quelle ist der Markt in Pflanzenextrakte, Früchte, Gemüse, Kakao und Sonstige segmentiert. Auf Basis der Anwendung ist der Markt in funktionelle Lebensmittel, Nahrungsergänzungsmittel, Getränke und Sonstige segmentiert. Auf Basis der Geografie bietet die Studie eine Analyse des Polyphenol-Marktes in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Flüssig |

| Pulver |

| Sonstige |

| Früchte |

| Gemüse |

| Kakao |

| Sonstige |

| Funktionelle Lebensmittel |

| Getränke |

| Nahrungsergänzungsmittel |

| Futtermittel |

| Kosmetik und Körperpflege |

| Sonstige |

| Vereinigte Staaten | Kanada |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssig | |

| Pulver | ||

| Sonstige | ||

| Nach Quelle | Früchte | |

| Gemüse | ||

| Kakao | ||

| Sonstige | ||

| Nach Anwendung | Funktionelle Lebensmittel | |

| Getränke | ||

| Nahrungsergänzungsmittel | ||

| Futtermittel | ||

| Kosmetik und Körperpflege | ||

| Sonstige | ||

| Nach Geografie | Vereinigte Staaten | Kanada |

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Polyphenol-Marktes?

Die Größe des Polyphenol-Marktes wird im Jahr 2026 auf 2,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,13 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Polyphenol-Markt?

Pulverformulierungen führen mit einem Anteil von 44,78 % am globalen Polyphenol-Markt aufgrund ihrer Stabilität und Kosteneffizienz.

Warum sind Verkapselungstechnologien für Polyphenole wichtig?

Verkapselung verbessert die Bioverfügbarkeit und Stabilität und ermöglicht es Polyphenolen, in Getränken, Nahrungsergänzungsmitteln und Kosmetika effektiv zu wirken.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik ist bis 2031 die am schnellsten wachsende Region mit einer CAGR von 8,22 %, angetrieben durch eine expandierende Mittelschicht in China und Indien sowie unterstützende Vorschriften für funktionelle Lebensmittel.

Seite zuletzt aktualisiert am: