Marktgröße und Marktanteil für Lebensmittelhydrokolloide

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.60 Milliarden US-Dollar |

| Marktgröße (2031) | 15.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelhydrokolloide von Mordor Intelligence

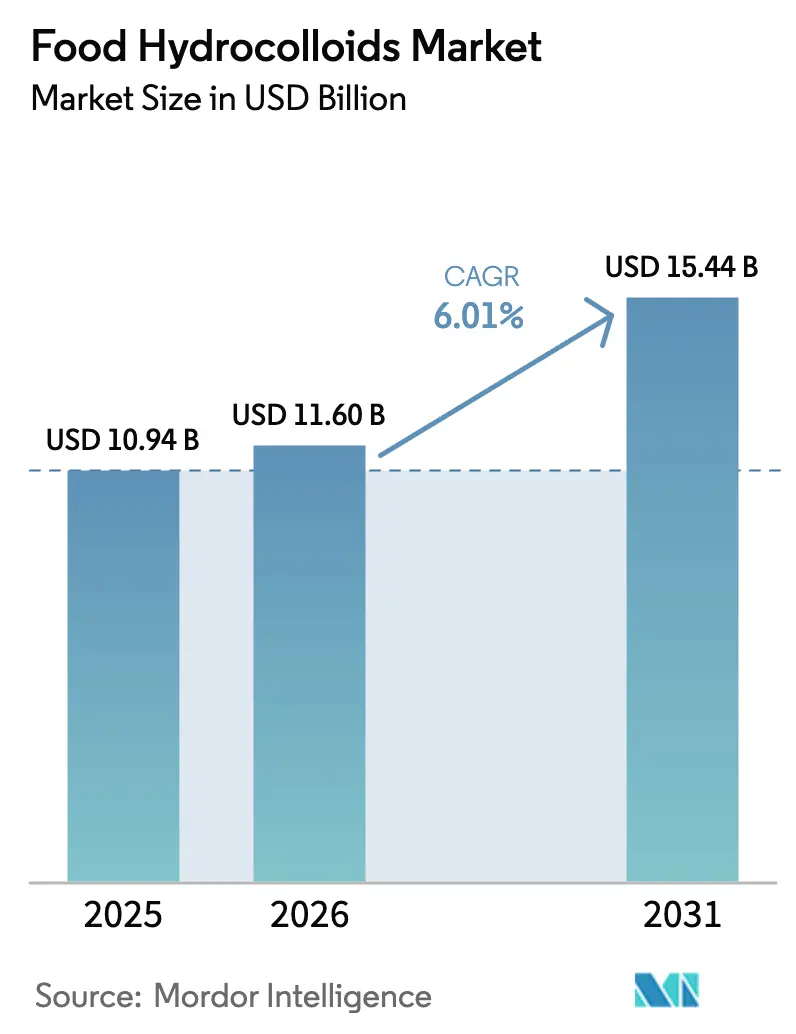

Die Marktgröße für Lebensmittelhydrokolloide wurde im Jahr 2025 auf USD 10,94 Milliarden bewertet und wird voraussichtlich von USD 11,60 Milliarden im Jahr 2026 auf USD 15,44 Milliarden bis 2031 wachsen, bei einem CAGR von 6,01 % während des Prognosezeitraums (2026–2031). Der Markt entwickelt sich über traditionelle Rohstoffzyklen hinaus, mit einem verstärkten Fokus auf funktionale Lebensmittelzutaten, die nahtlos Textur, Stabilität und Clean-Label-Konformität in verschiedenen Lebensmittelprodukten liefern. Dieser Wachstumsimpuls wird durch Präzisionsfermentation gestärkt, die landwirtschaftliche Risiken mindert, sowie durch Algen-Bioraffinerien, die das Spektrum der Rohstoffoptionen erweitern. Darüber hinaus erschließt der additive Fertigungsprozess Premium-Nischen im Markt und ermöglicht es Herstellern, spezialisierte Verbraucherbedürfnisse zu bedienen. Wichtige wettbewerbliche Schwerpunkte umfassen die Sicherung botanischer und mikrobieller Rohstoffe, die Bewältigung regulatorischer Herausforderungen sowie die Ausrichtung auf Verbraucherpräferenzen, die erkennbare pflanzliche Quellen bevorzugen. Die steigende Nachfrage nach Clean-Label-Produkten und nachhaltigen Beschaffungspraktiken treibt Innovationen voran und gestaltet Produktentwicklungsstrategien neu. Da sich die Marktlandschaft weiterentwickelt, werden strategische Investitionen in Kapazitäten, rückverfolgbare Beschaffung und technische Dienstleistungen zunehmend entscheidend für die Definition von Wettbewerbsverläufen. Unternehmen konzentrieren sich auch auf den Ausbau ihrer Forschungs- und Entwicklungskapazitäten, um innovative Lösungen zu entwickeln, die den dynamischen Anforderungen der Lebensmittel- und Getränkeindustrie gerecht werden.

Wichtigste Erkenntnisse des Berichts

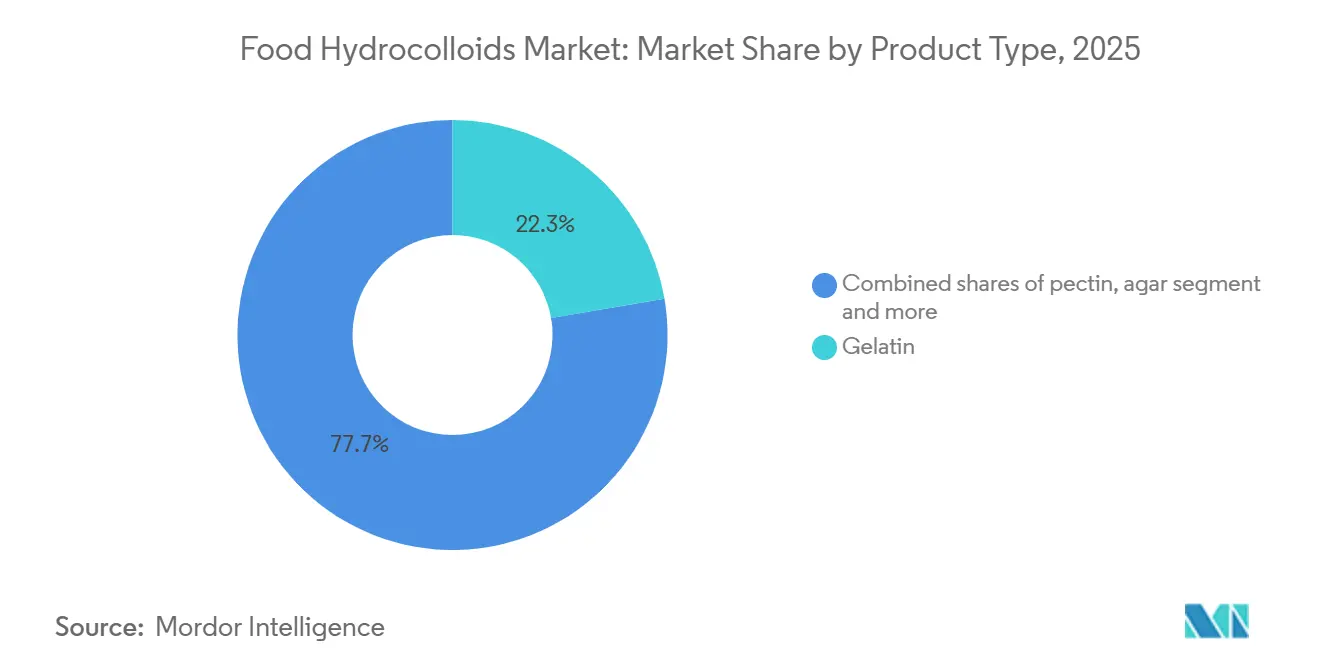

- Nach Typ führte Gelatine das Typsegment mit einem Marktanteil von 22,30 % bei Lebensmittelhydrokolloiden im Jahr 2025 an, während Pektin mit einem CAGR von 7,79 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Form kontrollierten Pulverformen 71,44 % der Marktgröße für Lebensmittelhydrokolloide im Jahr 2025; flüssige Konzentrate verzeichneten einen CAGR von 6,54 % für 2026–2031.

- Nach Quelle beanspruchten botanische Quellen im Jahr 2025 einen Wertanteil von 53,45 %; mikrobielle Fermentation wuchs mit einem CAGR von 5,95 % bis 2031.

- Nach Anwendung entfielen 28,77 % der Nachfrage im Jahr 2025 auf Backwaren und Süßwaren, während Milchprodukte und Desserts mit einem CAGR von 6,77 % bis 2031 zulegten.

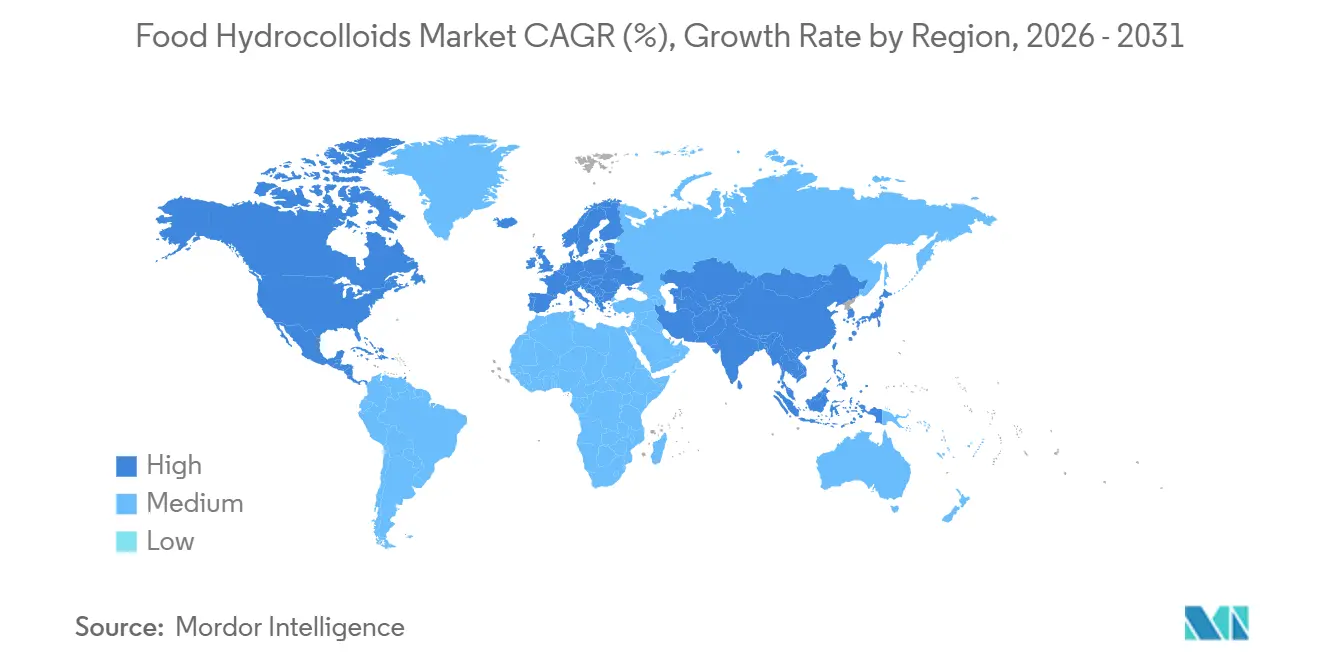

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 33,45 %; Asien-Pazifik liegt auf Kurs für einen CAGR von 7,25 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelhydrokolloide

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungsanalyse |

|---|---|---|---|

| Hydrokolloide gewinnen in verarbeiteten Lebensmitteln an Bedeutung | +1.2% | Weltweit, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label- und pflanzliche Zutaten | +1.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Funktionale Rolle in glutenfreien und fettarmen Produkten | +0.8% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Algen-Valorisierung in Bioraffinerie-Qualität stärkt die Versorgungssicherheit | +0.6% | Asien-Pazifik als Kernmarkt (China, Indonesien, Philippinen), Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| 3D-Lebensmitteldruck benötigt Zutaten mit präziser Rheologie | +0.4% | Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung essbarer und biologisch abbaubarer Verpackungsfolien | +0.5% | Regulatorischer Druck in Europa, Fertigungskapazitäten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von Hydrokolloiden als Verdickungs- und Geliermittel in verarbeiteten Lebensmitteln und Convenienceprodukten

Hersteller von Fertiggerichten integrieren Hydrokolloid-Systeme, um die Haltbarkeit bei Umgebungstemperatur ohne Kühlung zu verlängern – eine Eigenschaft, die in entwickelten Märkten weniger für die Lebensmittelsicherheit relevant ist, sondern vielmehr E-Commerce-Erfüllungsmodelle ermöglicht, bei denen die Kühlkette auf der letzten Meile nach wie vor prohibitiv teuer ist. Mischungen aus Xanthangummi und Guarkernmehl stabilisieren mittlerweile pflanzliche Fleischanaloga, indem sie das bei Gefrier-Tau-Zyklen freigesetzte Wasser binden und die Synärese verhindern, die Produkte der ersten Generation beeinträchtigte. Carrageen hält die Suspension in proteinreichen Getränken aufrecht und löst damit eine Formulierungsherausforderung, bei der Molken- und Erbsenproteinisolate unter sauren pH-Bedingungen ausfallen, die in fruchtaromatisierten Getränken häufig vorkommen. Der Trend zu kleineren Haushaltsgrößen im städtischen Asien treibt Einzelportionsverpackungsformate voran, die Hydrokolloide erfordern, um die Viskosität über breitere Temperaturbereiche während der Distribution aufrechtzuerhalten. Johannisbrotkernmehl gewinnt in Dessertbechern für die Lagerung bei Umgebungstemperatur an Bedeutung, wo es ein cremiges Mundgefühl ohne die Kühlinfrastruktur liefert, die die Distribution in Städten der zweiten und dritten Kategorie in Indien und Südostasien einschränkt.

Präferenz für Clean-Label- und pflanzliche Zutaten

Die beschleunigte Einführung von Pektin spiegelt eine strategische Kalkulation der Lebensmittelhersteller wider: Der Ersatz modifizierter Stärken durch fruchtbasierte Hydrokolloide ermöglicht die Aussage „keine künstlichen Zutaten” in allen Einzelhandelskanälen. Laut Daten des CBI, des Ministeriums für Auswärtige Angelegenheiten, wird erwartet, dass Clean-Label-Produkte bis 2025–2026 über 70 % der Produktportfolios ausmachen werden, gegenüber 52 % im Jahr 2021[1]Quelle: CBI, „Welche Trends bieten Chancen oder stellen eine Bedrohung auf dem europäischen Markt für natürliche Lebensmittelzusatzstoffe dar?”, cbi.eu. Agar, traditionell in asiatischen Desserts verwendet, taucht nun in europäischen pflanzlichen Käseformulierungen auf, wo es die Schmelz- und Dehnungseigenschaften von Kasein repliziert, ohne Allergendeklarationen auszulösen. Die Neubewertung von Carrageen durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024, die sein Sicherheitsprofil bestätigte und gleichzeitig die Spezifikationen für abgebaute Formen verschärfte, hat paradoxerweise die Nachfrage nach rückverfolgbaren Algenlieferketten gestärkt, die Molekulargewichtsverteilungen dokumentieren können. Über die Formulierung hinaus unterstützt die Clean-Label-Positionierung Premium-Preismodelle und ermöglicht es Unternehmen, höhere Inputkosten zu rechtfertigen. Infolgedessen werden Hydrokolloide nun als strategische Instrumente zur Markendifferenzierung betrachtet, was Lieferanten begünstigt, die eine verifizierte natürliche Beschaffung, transparente Produktionspraktiken und konsistente technische Zuverlässigkeit bieten.

Funktionale Rolle in glutenfreien und fettarmen Produkten

Xanthangummi hat sich als bevorzugter Strukturbildner beim glutenfreien Backen etabliert und übernimmt die Rolle des viskoelastischen Netzwerks, das typischerweise durch Weizengluten bereitgestellt wird. Formulierer haben jedoch festgestellt, dass die Mischung von Xanthangummi und Guarkernmehl im Verhältnis 60:40 die gummiartige Textur, die häufig mit minderwertigen glutenfreien Produkten in Verbindung gebracht wird, wirksam reduziert. Darüber hinaus bestätigt die Neubewertung von Xanthangummi durch die Europäische Behörde für Lebensmittelsicherheit sein Sicherheitsprofil selbst für Säuglingsanwendungen und schafft damit regulatorische Sicherheit für einen erweiterten Einsatz in sensiblen Verbrauchersegmenten. Im Bereich fettarmer Milchprodukte setzen Hersteller auf mikropartikuliertes Molkenprotein und Carrageen-Systeme als Ersatz für Milchfett. Dieser Wandel ist entscheidend, da diese Alternativen die Gleitfähigkeit von Sahne replizieren und eine Fettreduzierung bekanntermaßen das Mundgefühl stärker beeinträchtigt als die Geschmacksintensität. Methylcellulose, obwohl eine modifizierte Cellulose und kein konventionelles Hydrokolloid, spielt eine zentrale Rolle in pflanzlichen Burgerpatties. Sie hilft dabei, beim Garen Feuchtigkeit abzugeben und zu schrumpfen, was das Verhalten von Rinderhackfleisch imitiert. Dies schließt eine sensorische Lücke, die bisher Wiederholungskäufe von Fleischalternativen behinderte. Mit der Reifung des glutenfreien Marktes entwickeln sich die Kriterien für die Auswahl von Hydrokolloiden weiter. Es geht nicht mehr nur um „funktionale Eignung”, sondern darum, einen Standard zu erreichen, der „von weizenbasierten Produkten nicht zu unterscheiden ist”. Die Erfüllung dieses Maßstabs erfordert häufig Mehrkomponentensysteme anstelle von Einzelzutaten-Lösungen.

Algen-Valorisierung in Bioraffinerie-Qualität stärkt die Versorgungssicherheit

In China und Indonesien extrahieren integrierte Algenverarbeitungsanlagen Carrageen, Alginat und Agar aus demselben Biomasserohstoff. Die minderwertigen Fraktionen werden dann zur Herstellung von Tierfutter und Biostimulanzien verwendet. Dieses kaskadierende Wertschöpfungsmodell steigert nicht nur die Margen der Verarbeiter, sondern stabilisiert auch die Hydrokolloidversorgung. Norwegen nutzt seine Offshore-Aquakulturinfrastruktur, die ursprünglich für die Lachszucht eingerichtet wurde, um Zuckertang für die Alginatproduktion zu kultivieren. Diese Infrastruktur bietet geschützte Anbaustandorte und etablierte Genehmigungsrahmen, was die regulatorischen Vorlaufzeiten erheblich verkürzt. Auf den Philippinen wechselt die Carrageen-Industrie zu Vertragslandwirtschaftsmodellen. Dabei liefern Verarbeiter Setzlinge und bieten technische Unterstützung für Küstengemeinden. Dieser Ansatz sichert nicht nur die Versorgung, sondern gewährleistet auch die Rückverfolgbarkeit und erfüllt die EU-Sorgfaltspflichtstandards für entwaldungsfreie Rohstoffe. Dank der sich entwickelnden Bioraffinerie-Wirtschaft sind bisher übersehene Algenarten nun kommerziell rentabel. Sargassum beispielsweise, einst als lästige Algenblüte in der Karibik betrachtet, wird nun zur Alginatgewinnung geerntet und verwandelt eine Umweltherausforderung in einen wertvollen Rohstoff. Da die Klimaanpassung den Algenanbau in tiefere Offshore-Zonen verlagert, wo Temperatur- und Nährstoffschwankungen stabiler sind, sind kapitalintensive Verankerungssysteme erforderlich. Dieser Wandel verspricht jedoch eine konsistentere Carrageen-Qualität im Vergleich zum traditionellen Gezeitenzonenanbau.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen und Lieferketteninstabilität | -0.7% | Weltweit, akut im Asien-Pazifik-Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Strenge Zusatzstoffvorschriften und Wahrnehmungsprobleme bei Zutaten | -0.5% | Regulatorische Kernmärkte in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umleitung von Algenbiomasse für Biostimulanzien und Methanreduktionsanwendungen | -0.3% | Produktionszonen im Asien-Pazifik-Raum, Nachfragezentren in Europa | Langfristig (≥ 4 Jahre) |

| Antidumping-Zölle auf chinesischen Xanthangummi | -0.2% | Importmärkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen und Lieferketteninstabilität

Die Komplexität der Hydrokolloidverarbeitung schafft Lieferkettenschwachstellen und Kostendruck, der insbesondere kleinere Hersteller und aufkommende Marktanwendungen betrifft. Indonesiens Algenindustrie veranschaulicht diese Herausforderungen, wo begrenzte Verarbeitungskapazitäten und nicht optimierte Lieferketten die Erschließung höherwertiger Möglichkeiten in der Carrageen- und Agarproduktion verhindern[2]Quelle: Organisation der Vereinten Nationen für industrielle Entwicklung, „Indonesiens Algenindustrie als wichtige Wachstumsquelle”, hub.unido.org . Anfang 2025 führten Monsunausfälle in Rajasthan, Indiens wichtigstem Produktionszentrum, zu einem Anstieg der Guarkernmehlpreise. Dieser Vorfall verdeutlichte das Konzentrationsrisiko, das mit botanischen Rohstoffen verbunden ist, die auf Einzelursprungsgeografien angewiesen sind. Käufer von Carrageen, die mit diesem klimabedingten Versorgungsschock konfrontiert waren, entschieden sich für den Abbau von Lagerbeständen anstelle einer Neuformulierung. Diese Entscheidung verdeutlichte, dass die Wechselkosten häufig kurzfristige Preisaufschläge übersteigen. Die Produktionskosten für maisbasiertes Xanthangummi folgen eng den Glukosesiruppreisen, die wiederum von den globalen Maismärkten beeinflusst werden. Dies schafft einen Übertragungsmechanismus, bei dem Biokraftstoffmandate und die Nachfrage nach Tierfutter indirekte Auswirkungen auf die Hydrokolloidwirtschaft haben. Terminkontrakte werden für Großabnehmer zur Standardpraxis, doch dieses Risikomanagementinstrument ist für kleine und mittlere Lebensmittelhersteller nicht verfügbar, denen die Bilanzkraft fehlt, um sich auf Jahresvolumina festzulegen. Dies schafft einen zweigeteilten Markt, in dem große Akteure bevorzugte Preisgestaltung und Versorgungssicherheit sichern.

Strenge Zusatzstoffvorschriften und Wahrnehmungsprobleme bei Zutaten

Im Jahr 2025 verschärfte die Europäische Behörde für Lebensmittelsicherheit die Reinheitsstandards für Lebensmittelzusatzstoffe[3]Quelle: EFSA, „Lebensmittelzusatzstoffe”, efsa.europa.eu. Dieser Schritt zwang Hydrokolloidlieferanten, ihre Filtrations- und Reinigungsmethoden zu verbessern. Während sich größere Akteure anpassten, fanden viele kleinere Verarbeiter die erforderlichen Kapitalinvestitionen abschreckend, was einige dazu veranlasste, den Markt zu verlassen, und die Versorgung weiter unter den Branchenriesen konsolidierte. Carrageen, ein weit verbreitetes Hydrokolloid, geriet unter Beschuss, nachdem Social-Media-Kampagnen es mit Verdauungsproblemen in Verbindung brachten. Obwohl von Fachleuten begutachtete Studien diese Behauptungen nicht bestätigt haben, veranlasste die Kontroverse Einzelhändler, ihre Eigenmarkenspezifikationen anzupassen und alternative Stabilisatoren für ihre Bio-Produktlinien zu bevorzugen. Im Jahr 2024 erließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde eine Leitlinie zu „natürlichen” Aussagen und entschied, dass chemisch modifizierte Hydrokolloide nicht für das Label „natürlich” in Frage kommen. Diese Entscheidung begünstigte Gummi arabicum und Guarkernmehl, benachteiligte jedoch Carboxymethylcellulose und Hydroxypropylmethylcellulose. Studien zur Verbraucherwahrnehmung zeigen eine sprachliche Voreingenommenheit: Hydrokolloidnamen, die aus griechischen oder lateinischen Wurzeln abgeleitet sind, wie Carrageen und Xanthan, lösen negativere Reaktionen aus als ihre umgangssprachlichen Entsprechungen wie Guarkernmehl und Johannisbrotkernmehl. Diese Voreingenommenheit beeinflusst die Zutatenwahl unabhängig von der funktionalen Leistung. Darüber hinaus zwingen regulatorische Inkonsistenzen zwischen Märkten multinationale Hersteller dazu, ihre Formulierungen an spezifische Regionen anzupassen. Diese Herausforderung verschärft sich bei Hydrokolloidspezifikationen; beispielsweise könnte lebensmittelqualitatives Carrageen in Asien zusätzliche Tests erfordern, um europäischen Standards zu entsprechen, was die Vorlaufzeiten in der Lieferkette um 8–12 Wochen verlängern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Gelatine und Clean-Label-Aufschwung bei Pektin

Gelatine beanspruchte im Jahr 2025 einen Marktanteil von 22,30 %, gestützt durch ihre einzigartigen Eigenschaften in Gummisüßwaren und Milchprodukten. Ihre thermoreversible Gelierung und die Schmelz-im-Mund-Eigenschaften werden von pflanzlichen Alternativen nicht übertroffen. Darüber hinaus bietet die aus Kollagen gewonnene Struktur von Gelatine Texturqualitäten, die für Formulierer mit botanischen Hydrokolloiden schwer zu erreichen sind. Die tierische Herkunft von Gelatine verschafft ihr einen Vorteil in Märkten, die Proteinanreicherung gegenüber pflanzlichen Alternativen priorisieren. Dies gilt insbesondere für Sport- und klinische Ernährung, wo Aminosäureprofile die Produktauswahl bestimmen. Da Hersteller jedoch auf Flexitarier und vegane Verbraucher ausgerichtet sind, bleibt das Wachstum von Gelatine hinter dem breiteren Markt zurück.

Pektin wird bis 2031 mit einem CAGR von 7,79 % expandieren. Sein Wachstum wird durch seine pflanzliche Herkunft angetrieben, die „keine künstlichen Zutaten”-Aussagen ermöglicht, die im nordamerikanischen Einzelhandel einen Preisaufschlag erzielen. Einst auf Marmeladen und Gelees beschränkt, dringt Pektin nun in Milchalternativen und Süßwarenanwendungen vor. Gesundheitsbewusste Verbraucher, die Zutatenlisten sorgfältig prüfen, sind die primäre Zielgruppe für den Clean-Label-Vorteil von Pektin. Diese demografische Gruppe deckt sich eng mit Bio- und Non-GMO-Käufern, die oft bereit sind, einen Aufschlag für wahrgenommene Natürlichkeit zu zahlen. Innovationen bei der Pektinextraktion und -modifikation produzieren Qualitäten mit verbesserter Wärmestabilität und Kalziumreaktivität. Diese Fortschritte überwinden frühere Formulierungsbeschränkungen, die an spezifische pH- und Temperaturbereiche gebunden waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulverwirtschaft und Effizienzgewinne bei Flüssigkeiten

Im Jahr 2025 erfassten Pulverformulierungen mit 71,44 % einen dominanten Marktanteil, dank niedrigerer Versandkosten, verlängerter Haltbarkeit und Kompatibilität mit bestehenden Trockenmischinfrastrukturen in Lebensmittelbetrieben. Die Flexibilität von Pulverformulierungen, die chargenweise Anpassungen ermöglicht, festigt ihre Dominanz weiter. Im Gegensatz zu Flüssigsystemen, die die Pflege mehrerer SKU-Bestände erfordern, bietet das Pulvermischen eine größere Anpassungsfähigkeit. Pulverhydrokolloide lassen sich nahtlos in standardisierte Qualitätskontrollprotokolle integrieren, wie Feuchtigkeitsgehaltsprüfung und mikrobiologisches Screening. Pulverformen glänzen in Anwendungen, die eine Langzeitlagerung oder saisonale Formulierungsvariationen erfordern. Trockenzutaten weisen eine Stabilität von 18–24 Monaten auf und übertreffen damit die Stabilität von flüssigen Konzentraten von 6–9 Monaten, selbst unter Kühlung.

Flüssige Konzentrate sind auf dem Vormarsch und wachsen mit einem CAGR von 6,54 %. Hersteller priorisieren Arbeitseinsparungen und Staubkontrolle, auch wenn dies bedeutet, Rohstoffkosten zu vernachlässigen. Dieser Kompromiss erweist sich als wirtschaftlich sinnvoll, wenn die Produktionsvolumina hoch genug sind, um die Kosten für Hydratationsanlagen und Bodenfläche zu amortisieren. Molkereien setzen zunehmend auf flüssiges Carrageen und Pektin. Diese flüssigen Formen umgehen die Hygieneproblem von Pulverrückständen in Mischtanks, ein Hindernis für Reinigung-in-Betrieb-Systeme. Darüber hinaus verbrauchen sie weniger Wasser in Reinigungszyklen. Die Einführung von Flüssigformen ist besonders bei multinationalen Herstellern zu beobachten, insbesondere bei solchen in der Nähe von Hydrokolloidproduktionsstandorten.

Nach Quelle: Botanische Führungsposition und mikrobielle Innovation

Botanische Quellen beanspruchten im Jahr 2025 einen Marktanteil von 53,45 %, angetrieben durch Zutaten wie Guarkernmehl, Johannisbrotkernmehl, Pektin und Gummi arabicum. Diese pflanzlichen Zutaten resonieren mit der Clean-Label-Positionierung, binden die Versorgung jedoch an landwirtschaftliche Zyklen. Verbraucherpräferenzen tendieren zu erkennbaren Zutatenursprüngen. Marketingforschung hebt konsistent hervor, dass die Botschaft „aus Pflanzen gewonnen” die Kaufabsicht stärker steigert als „durch Fermentation hergestellt”, selbst wenn letzteres überlegene Nachhaltigkeitskennzahlen aufweist. Diese Verbindung, beeinflusst durch Klimavariabilität, führt zu Preisvolatilität, die Hersteller schwer absichern können. Guarkernmehl, das überwiegend aus Rajasthan, Indien, stammt, ist geografischen Risiken ausgesetzt. Alternative Regionen in Pakistan und Afrika können jedoch nicht die Ertragskonsistenz der indischen Produktion erreichen. Bürgerliche Konflikte und klimabedingte Desertifikation bedrohen die Produktionskontinuität und veranlassen einige Hersteller, synthetische Emulgatoren als Backup-Optionen in Betracht zu ziehen, trotz der Clean-Label-Kompromisse.

Mit einem prognostizierten CAGR von 5,95 % bis 2031 bietet mikrobielle Fermentation eine unübertroffene Produktionskonsistenz und ein Potenzial für genetische Optimierung. Diese Vorteile, die durch botanische Extraktion nicht erreichbar sind, sind für Lebensmittelhersteller entscheidend, die Formulierungsvariabilität minimieren möchten. Xanthangummi und Gellan-Gummi, beide aus Fermentation gewonnen, profitieren von Fortschritten im Stamm-Engineering. Die regulatorische Landschaft für fermentationsbasierte Zutaten festigt sich. Zulassungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der Europäischen Behörde für Lebensmittelsicherheit für Präzisionsfermentationsproteine schaffen einen Präzedenzfall, den Hydrokolloidproduzenten für ihre eigenen GRAS-Benachrichtigungen und neuartigen Lebensmittelanwendungen nutzen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz von Backwaren und Innovation bei Milchprodukten

Im Jahr 2025 entfielen 28,77 % der Hydrokolloidnachfrage auf Backwaren- und Süßwarenanwendungen. Diese führende Position ergibt sich aus der zentralen Rolle von Hydrokolloiden bei der Verlängerung der Haltbarkeit, der Verbesserung der Feuchtigkeitsretention und der Schaffung genussreicher Texturen in Kuchen, Keksen und Süßigkeiten. Solche Eigenschaften fördern Wiederholungskäufe in impulsgetriebenen Kategorien. Backwarenhersteller nutzen Hydrokolloide zunehmend, um den Zucker- und Fettgehalt zu reduzieren und dabei die sensorischen Qualitäten zu erhalten. Dieser Reformulierungsdruck steht im Einklang mit staatlich vorgeschriebener Nährwertkennzeichnung und Branchenverpflichtungen zur Stärkung der öffentlichen Gesundheit. Gleichzeitig zielen Süßwareninnovationen auf texturmodifizierte Produkte für ältere Menschen und Kinder ab. Hier spielen Hydrokolloide eine entscheidende Rolle bei der Entwicklung weicherer, kaufreundlicher Formate, die die demografische Attraktivität über traditionelle Segmente hinaus erweitern.

Milchprodukt- und Dessertanwendungen werden bis 2031 voraussichtlich mit einem CAGR von 6,77 % wachsen. Dieses Wachstum wird durch den Aufstieg pflanzlicher Joghurt- und Eiscreme-Formulierungen angetrieben. Diese Alternativen sind auf Stabilisatorsysteme angewiesen, um die Struktur und das Mundgefühl zu imitieren, die typischerweise durch Milchproteine und -fette in konventionellen Milchprodukten bereitgestellt werden. Hersteller reformulieren Milchdesserts und ersetzen Gelatine durch Carrageen und Pektin. Eine solche Positionierung ermöglicht nicht nur Premium-Preisgestaltung, sondern erweitert auch die Marktreichweite. Eiscremehersteller setzen auf Kombinationen aus Johannisbrotkernmehl und Guarkernmehl, um das Eiskristallwachstum während Gefrier-Tau-Zyklen zu kontrollieren. Diese Kontrolle ist besonders wichtig für die Heimlagerung, wo Temperaturschwankungen die in kommerziellen Kühlketten überschreiten.

Geografische Analyse

Im Jahr 2025 beanspruchte Nordamerika einen dominanten Anteil von 33,45 % am Marktumsatz. Diese Führungsposition ist auf die Rolle der Region als Zentrum für Lebensmittelzutateninnovation, beschleunigte GRAS-Genehmigungsverfahren der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und die Bereitschaft der Verbraucher zurückzuführen, einen Aufschlag für funktionale Vorteile in verpackten Lebensmitteln zu zahlen. Die Vereinigten Staaten haben mit ihrer fortgeschrittenen Clean-Label-Bewegung die Führung übernommen und die Nachfrage nach Hydrokolloiden angetrieben. Kanadas pflanzlicher Lebensmittelsektor übertrifft derweil die Vereinigten Staaten, angetrieben durch staatliche Ernährungsrichtlinien, die eine Reduzierung des tierischen Proteinkonsums befürworten. In Mexiko expandiert die verarbeitete Lebensmittelindustrie, da steigende Einkommen und Urbanisierung den Konsum in Richtung verpackter Waren verschieben. Die Preissensibilität des Marktes tendiert jedoch zu erschwinglicheren Hydrokolloiden wie modifizierten Stärken anstelle von Premium-Optionen wie Gummi arabicum und Agar.

Asien-Pazifik wird voraussichtlich mit einem prognostizierten CAGR von 7,25 % bis 2031 führend sein, angetrieben durch die Modernisierung der Lebensmittelsicherheitsstandards in China, das Wachstum des organisierten Einzelhandels in Indien sowie die junge Bevölkerungsstruktur in Verbindung mit steigenden verfügbaren Einkommen in Südostasien. Chinas Revisionen der Lebensmittelzusatzstoffstandards im Jahr 2025 haben sich stärker an internationalen Hydrokolloidspezifikationen ausgerichtet. Dieser Schritt hat die regulatorischen Herausforderungen gemildert, die multinationale Unternehmen einst dazu zwangen, einzigartige Formulierungen für den chinesischen Markt zu entwickeln. Die wichtigsten Algenproduzenten, Indonesien und die Philippinen, bauen ihre inländischen Kapazitäten aus, indem sie Carrageen und Agar verarbeiten. Diese vertikale Integration verstärkt nicht nur die regionale Wertschöpfung, sondern verringert auch die Abhängigkeit von Exporten.

Europas strenge Vorschriften, die durch die gründlichen Bewertungen von Zusatzstoffen durch die Europäische Behörde für Lebensmittelsicherheit hervorgehoben werden, setzen hohe Markteintrittsbarrieren. Clean-Label-Innovation wird von Deutschland und Frankreich angeführt. Nach dem Brexit hat das Vereinigte Königreich einen regulatorischen Kurs eingeschlagen, der sich von den EU-Normen unterscheidet. Diese Divergenz stellt Hydrokolloidlieferanten vor Herausforderungen, die nun doppelte Genehmigungsverfahren durchlaufen müssen. In Südamerika dominieren Brasilien und Argentinien die Hydrokolloidlandschaft, hauptsächlich angetrieben durch den Bedarf ihrer Fleischverarbeitungssektoren an Wasser- und Fettbindung. Der Nahe Osten und Afrika sind zwar kleinere Märkte, weisen jedoch ein erhebliches Wachstumspotenzial auf. Dies zeigt sich besonders bei Halal-zertifizierten Produkten, wo Alternativen zu Gelatine wie Agar und Carrageen einen größeren Marktanteil gewinnen. Dieser Trend wird gestärkt, da muslimisch geprägte Nationen ihre Lebensmittelverarbeitungsindustrien verfeinern und aufwerten.

Regulatorisches Umfeld

Lebensmittelhydrokolloide unterliegen hauptsächlich Rahmenwerken für Lebensmittelzusatzstoffe, die Identität, Reinheit und Verwendungsbedingungen festlegen, wobei das EU-E-Nummern-System und der Rahmen der US-amerikanischen FDA, einschließlich GRAS-Verfahren und Petitionen für Lebensmittelzusatzstoffe, als zentrale Referenzen für multinationale Formulierungen dienen. In der EU verschärft das Neubewertungsprogramm der Europäischen Behörde für Lebensmittelsicherheit (EFSA) weiterhin die technischen Spezifikationen und Dokumentationsanforderungen für Zusatzstoffe, die als Verdickungsmittel, Geliermittel und Stabilisatoren verwendet werden, mit stärkerem Augenmerk auf Kontaminanten, mikrobiologische Kriterien und Rückverfolgbarkeit für aus Algen und Pflanzen gewonnene Gummen.

Ein zentraler Ankerpunkt ist die Verordnung (EU) 2026/196 der Kommission, die im Januar 2026 verabschiedet wurde und im Februar 2026 in Kraft tritt. Sie ändert Spezifikationen und Verwendungsbestimmungen für zentrale Hydrokolloide, darunter Carrageen (E 407), Johannisbrotkernmehl (E 410), Guarkernmehl (E 412), Gummi arabicum (E 414), Xanthan (E 415) und Pektine (E 440). Die Verordnung führt zudem verschärfte Anforderungen für Produkte für vulnerable Bevölkerungsgruppen ein und setzt eine Compliance-Frist für August 2026, was Lieferanten zu verbesserten Reinigungsverfahren, Testmethoden und strengerer Zutatendokumentation für EU-bestimmte Mengen bewegt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von vorgelagerten Biomasse- und Kohlenhydratrohstoffen über Extraktion oder Fermentation, Reinigung, Mischung, Distribution bis hin zur Anwendungsunterstützung. Die vorgelagerte Versorgung gliedert sich in (i) Algenanbau und Primärverarbeitung für Carrageen, Alginat und Agar, (ii) landwirtschaftliche Pflanzen und Baumausscheidungen für Guarkernmehl, Pektin und Gummi arabicum sowie (iii) mikrobielle Fermentation für Xanthan und Gellan, die von Zuckersubstraten abhängt, häufig aus Mais gewonnen. Zu den Akteuren im mittleren Bereich der Kette zählen integrierte Hersteller und spezialisierte Verarbeiter, die Extraktion oder Fermentation, Filtration, Trocknung, die überwiegend auf Pulverformate ausgerichtet ist, und Standardisierung durchführen. Nachgelagert mischen Compoundeure und Anbieter von Zutatenlösungen Hydrokolloide mit ergänzenden Texturgebern, um anwendungsspezifische Zielvorgaben in Backwaren, Milchprodukten, Getränken und Süßwaren zu erreichen.

Qualität und regulatorische Compliance beeinflussen sowohl die Warenströme als auch die Margen entlang der gesamten Kette. Lieferanten richten sich nach GFSI-anerkannten Systemen wie ISO 22000 und FSSC 22000 aus und erfüllen zugleich marktspezifische Zusatzstoffvorschriften, einschließlich FDA-Bestimmungen wie 21 CFR 172.695 für Xanthan, neben EU-Zusatzstoff- und Kontaminantengrenzwerten. Jüngste Portfoliomaßnahmen unterstreichen zudem die Bedeutung von technischer Mischung und Anwendungsunterstützung zur Differenzierung, statt sich allein auf Standardlieferungen zu verlassen. So erweiterte Jungbunzlauer beispielsweise sein Texturgeber-Portfolio um Low-Acyl-Gellan (TayaGel LA), vorgestellt im Juli 2025, was die anhaltende Wertschöpfung bei maßgeschneiderten Systemen widerspiegelt.

Wettbewerbslandschaft

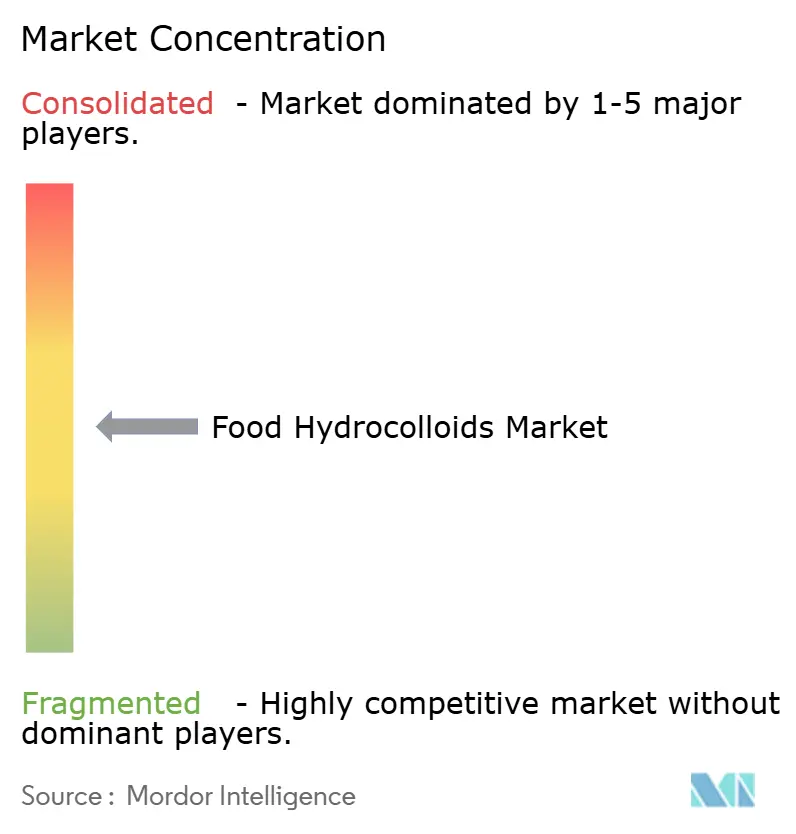

Der Markt für Lebensmittelhydrokolloide ist durch eine moderate Konzentration gekennzeichnet. Globale Zutatenkonglomerate dominieren hochvolumige Rohstoffsegmente, während spezialisierte Verarbeiter Nischen in technischen Qualitäten und anwendungsspezifischen Formulierungen erschließen. Cargill, Incorporated, Tate & Lyle PLC (CP Kelco) und Archer Daniels Midland haben durch vertikale Integration in der Tierverwertung und Maisnassverarbeitung eine dominante Position in der Hydrokolloidversorgung gesichert. Diese Strategie verschafft ihnen Kostenvorteile, die kleinere Akteure, denen eine vergleichbare Größe bei vorgelagerten Rohstoffen fehlt, schwer ausgleichen können. Kerry Group und DSM-Firmenich verfolgen derweil einen anderen Ansatz.

Sie bündeln Hydrokolloide mit komplementären Zutaten wie Aromen, Proteinen und Vitaminen und entwickeln integrierte Lösungen. Diese Strategie erhöht nicht nur die Wechselkosten für Kunden, sondern verlagert den Wettbewerb von der reinen Preisgestaltung hin zu verbesserten technischen Servicefähigkeiten. Lieferanten, die Pilotanlagentests, regulatorische Dokumentation und sensorische Optimierung anbieten, erzielen höhere Margen als solche, die lediglich undifferenzierte Zutaten vertreiben. Aufkommende Chancen in weißen Flecken liegen bei Hydrokolloiden aus Präzisionsfermentation. Startups nutzen gentechnisch veränderte Mikroorganismen, um traditionell pflanzlich gewonnene Gummis herzustellen, die überlegene Reinheit und Konsistenz aufweisen. Wenn diese Produktionskosten durch Skalierung kommerzielle Rentabilität erreichen, könnten sie bestehende botanische Lieferketten disruptieren.

Patentanalysen zeigen einen Trend: Innovation gravitiert zu Hydrokolloidmischungen und fortschrittlichen Abgabesystemen, anstatt zu völlig neuen Molekülen. Da die meisten traditionellen Hydrokolloide patentfrei sind, hat sich der Wettbewerbsfokus verschoben. Es geht nun mehr um Anwendungsexpertise als um die molekulare Zusammensetzung. Diese Entwicklung begünstigt Unternehmen mit robusten technischen Serviceabteilungen gegenüber solchen, die Fertigungseffizienz priorisieren. Der intensivste Wettbewerb ist bei Xanthangummi zu beobachten. Eine Ausweitung der Fermentationskapazität in China hat zu einem globalen Überangebot geführt und die Margen gedrückt. Als Reaktion darauf priorisieren westliche Hersteller Qualitätszertifizierungen wie ISO 22000 und gewährleisten Versorgungszuverlässigkeit. Diese Strategie findet bei risikoaversen Lebensmittelherstellern Anklang, insbesondere bei solchen, die in der Vergangenheit Versorgungsunterbrechungen erlebt haben.

Branchenführer für Lebensmittelhydrokolloide

Archer Daniels Midland Company

Kerry Group plc

International Flavors and Fragrances Inc.

Cargill, Incorporated.

Tate & Lyle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Clean-Label-Reformulierung und Premiumisierung verschieben Einkäufe hin zu rückverfolgbaren, anwendungsspezifischen Hydrokolloid-Systemen. Die Verschärfung der EU-Regulierung für Lebensmittel für vulnerable Bevölkerungsgruppen, einschließlich Säuglingsnahrung und besonderer medizinischer Zwecke, erhöht die Anforderungen an hochreine Qualitäten und dokumentationsbereite Lieferketten. Dies begünstigt Hersteller mit Reinigungskapazitäten und validierten Testmethoden für die Gummen und Pektine, die von den jüngsten EU-Spezifikationsaktualisierungen erfasst werden.

Versorgungssicherheit und Verbesserungen bei den Bereitstellungskosten werden auch durch vorgelagerte Kontrolle und Effizienzsteigerungen in der Fertigung verfolgt. Im April 2026 schloss Cargill eine Modernisierung im Wert von 25 Millionen EUR an seinem Hydrokolloid-Standort in Baupte, Frankreich, ab, wobei Mechanical-Vapor-Recompression-Technologie zur Effizienzsteigerung und Emissionsreduzierung eingesetzt wurde, was die fortgesetzte Investition in die Resilienz der EU-basierten Produktion von Carrageen und Xanthan unterstreicht. Im Juli 2026 übernahm Nexira den marokkanischen Karob-Erzeuger Keragum, was den Zugang, die Rückverfolgbarkeit und die Verarbeitungskontrolle für Johannisbrotkernmehl stärkt und eine sauberere Kennzeichnungspositionierung unterstützt, während die Abhängigkeit von Vorlaufzeiten und Volatilität bei der Rohstoffqualifizierung für Lebensmittelhersteller reduziert wird.

Aktuelle Branchenentwicklungen

- Juli 2026: Nexira schloss die Übernahme des marokkanischen Karob-Erzeugers Keragum ab und erweiterte damit den Zugang zu Johannisbrotkernmehl sowie die Verarbeitungskontrolle entlang der Karob-Lieferkette. Die Transaktion verbessert die Transparenz der Lieferkette und unterstützt eine sauberere Kennzeichnungspositionierung für Kunden, die auf Karob-basierte Gummen setzen.

- Juni 2026: International Flavors and Fragrances Inc. brachte Danisco Grindsted DuoGel auf den Markt, ein Pektin-Carrageen-Stabilisatorsystem für Europa, den Nahen Osten und Afrika. Das entwickelte System zielt auf Textur- und Stabilitätsherausforderungen bei pflanzlichen Gummibonbons ab und signalisiert eine Verschiebung hin zu Multi-Hydrokolloid-Lösungen gegenüber Einzelgummen.

- Mai 2026: Archer Daniels Midland Company kündigte eine Investition von 26 Millionen USD an, um seine Anlage in Erlanger, Kentucky, zu erweitern und die Produktentwicklungskapazitäten um 40 Prozent zu erhöhen. Die Investition stärkt die lokale Formulierungs- und technische Servicekapazität für nordamerikanische Lebensmittelhersteller.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Lebensmittelhydrokolloide lebensmittelechte Hydrokolloid-Zutaten, die in Lebensmittel- und Getränkeformulierungen für Funktionen wie Verdicken, Gelieren, Stabilisieren und Texturkontrolle verwendet werden. Werte werden am ersten kommerziellen Verkaufspunkt der Zutat in der Lebensmittellieferkette erfasst.

Ausgeschlossener Umfang: Pharmazeutische, kosmetische und industrielle Hydrokolloide sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Alginat

- Agar

- Pektin

- Guarkernmehl

- Johannisbrotkernmehl

- Gummi arabicum

- Gelatine

- Carrageen

- Xanthangummi

- Sonstige Hydrokolloide

- Nach Form

- Pulver

- Flüssigkeit

- Nach Quelle

- Botanisch

- Mikrobiell

- Tierisch

- Synthetisch

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Getränke

- Fleisch und Fleischprodukte

- Suppen, Saucen und Dressings

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erstellung einer klaren Übersicht darüber, welche lebensmittelechten Hydrokolloide gehandelt und produziert werden und wo sich die Nachfrage nach Lebensmittelverarbeitungsaktivität konzentriert. Wir stützen uns dabei üblicherweise auf öffentliche Quellen wie FAO-Indikatoren zur Lebensmittelverarbeitung, UN-Comtrade-Handelsstatistiken für relevante Zutatencodes, nationale Landwirtschafts- und Lebensmittelsicherheitsbehörden sowie Zoll- und Tarifverzeichnisse, die bei der Interpretation grenzüberschreitender Warenströme helfen.

Um die Annahmen realistisch zu halten, ziehen wir zudem Quellen wie peer-begutachtete lebensmittelwissenschaftliche Fachzeitschriften zu Verwendungsraten in wichtigen Anwendungen, Handelsverbände für Hydrokolloide und Algen für den angebotsseitigen Kontext sowie Geschäftsberichte oder Investorenpräsentationen von Unternehmen für Hinweise auf den Geschäftsmix heran. Parallel nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktintelligenz, Patentdatenbanken und eine Datenbank auf Sendungsebene für Import und Export, um Handelsrouten und Zutatenbewegungen abzugleichen. Die oben genannten Sekundärquellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Befragungen

Die Primärforschung wird genutzt, um den Nachfragepool und die Preislogik mit Personen zu überprüfen, die nahe an Einkaufs- und Formulierungsentscheidungen stehen, sowie mit Distributoren und Zutatenlieferanten, die in wichtigen Regionen aktiv sind. Wir nutzen diese Gespräche auch, um typische Einschlussgrenzen zu bestätigen (nur lebensmittelecht, nur Zutatenumsatz) und um Lücken zu schließen, in denen Handelsdaten oder öffentliche Angaben Hydrokolloide nicht klar von verwandten Lebensmittelzusatzstoffen trennen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 18% | APAC: 39% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 45% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Ansatzes, bei dem die Lebensmittelverarbeitungsleistung, Handelsströme zentraler Hydrokolloid-Inputs und anwendungsbezogene Nutzungsmuster kombiniert werden, um einen adressierbaren Zutaten-Nachfragepool nach Region zu rekonstruieren. Sobald dieser Nachfragepool feststeht, wird er anhand beobachteter Preisspannen, typischer Produktmischungen und der gängigsten Einkaufseinheit für Hydrokolloide (in der Regel als lebensmittelechte Pulver und Mischungen verkauft) in einen Wert umgerechnet.

Selektive Bottom-up-Prüfungen werden anschließend eingesetzt, um die Gesamtwerte abzusichern, einschließlich stichprobenartiger Umsatzaufteilungen von Lieferanten, Kanalprüfungen zum Durchsatz von Distributoren und Plausibilitätsprüfungen anhand von Preisspannen pro kg im Vergleich zu den implizierten Volumina. Zu den wichtigen im Modell verfolgten Eingangsgrößen zählen das Wachstum der Produktion verarbeiteter Lebensmittel, die Intensität der Clean-Label-Reformulierung, die relative Preisgestaltung von Algen- und fermentationsbasierten Gummen, Verschiebungen im Anwendungsmix bei Milchprodukten, Backwaren und Getränken sowie die Importabhängigkeit von Regionen mit begrenzter lokaler Produktion. Wenn eine Aufteilung auf Länderebene nicht direkt verfügbar ist, werden Lücken durch Proxy-Indikatoren wie die Wertschöpfung der Lebensmittelherstellung und die Handelsintensität behandelt, gefolgt von einer Validierung durch Primärfeedback.

Für die Prognose wird eine Szenarioanalyse verwendet, damit Aufwärts- und Abwärtsfälle rund um Rohstoffverfügbarkeit, Preisvolatilität und Substitution zwischen Hydrokolloidtypen dargestellt werden können. Der endgültige Prognosepfad ist an den Basisfall verankert, den die meisten befragten Stakeholder für Beschaffung und Produktplanung als praktikabel ansahen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale überprüft, etwa ob die implizierten Verbrauchstrends mit dem Wachstum verarbeiteter Lebensmittel übereinstimmen und ob die Preisannahmen mit den von Käufern berichteten Angaben zu jüngsten Verträgen übereinstimmen. Große Sprünge werden markiert und anschließend regionen- und hydrokolloidkategorienübergreifend überprüft, damit Ausreißer aus einer einzelnen Datenreihe nicht allein die Gesamtsumme bestimmen.

Vor der Freigabe wird die Arbeit schrittweise überprüft, damit Definitionen, Umrechnungen und Jahreszuordnungen im gesamten Datensatz konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Rohstoffpreisbewegungen oder größeren regulatorischen Änderungen, die die Verwendung von Lebensmittelzusatzstoffen betreffen. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um die neuesten öffentlichen Aktualisierungen und etwaige verspätete Primärklarstellungen einzuarbeiten.

Marktgröße des globalen Marktes für Lebensmittelhydrokolloide von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lebensmittelhydrokolloide stimmen oft nicht überein, da die Marktabgrenzung nicht immer einheitlich behandelt wird und weil Preis- und Mixannahmen je nach Region und Hydrokolloidtyp variieren. Unterschiede ergeben sich auch aus dem Zeitpunkt der Währungsumrechnung, ob gemischte Stabilisatorsysteme mitgezählt werden und wie strikt nicht-lebensmitteltaugliche Qualitäten herausgefiltert werden.

Durch die Verfolgung der Lebensmittelverarbeitungsleistung, der handelsbezogenen Verfügbarkeit und der anwendungsbezogenen Nutzungsraten hält Mordor Intelligence die Gesamtsumme für 2026 im Einklang mit dem Umsatz lebensmittelechter Zutaten beim ersten kommerziellen Verkauf, was hilft, eine Vermischung mit dem Wert fertiger Lebensmittel oder Nicht-Lebensmittelanwendungen zu vermeiden.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,60 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,90 Mrd. USD (2026) | Verwendet einen engeren erfassten Umfang und tendiert dazu, Teile gemischter Stabilisatorsysteme herauszurechnen, was den erfassten Zutatenumsatz verringert, selbst wenn funktionale Hydrokolloide in der Mischung vorhanden sind. |

| Regionale Beratungsgesellschaft B | 11,73 Mrd. USD (2024) | Verankert sich an einem früheren Basisjahr und wendet eine andere Preis- und Mixkurve an, was das implizierte Niveau für 2026 verschieben kann, je nachdem, wie schnell angenommen wird, dass sich Algen- und fermentationsbasierte Gummen im Preis anpassen. |

Insgesamt lässt sich die Spanne hauptsächlich durch Abgrenzungsunterschiede im Umfang und die Art und Weise erklären, wie Preis und Mix über die Jahre fortgeschrieben werden. Unsere Prüfungen bleiben nachvollziehbar, da jeder Schritt auf beobachtbare Nachfrageindikatoren und eine unkomplizierte Wertumrechnung zurückgeführt wird und anschließend durch Interviews bestätigt wird, bevor die Gesamtsummen finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hydrokolloide und wie schnell wächst er?

Der Markt für Hydrokolloide wird im Jahr 2026 auf USD 11,60 Milliarden bewertet und soll bis 2031 USD 15,44 Milliarden erreichen, was einem CAGR von 6,01 % entspricht.

Welcher Hydrokolloidtyp führt den Markt heute an?

Gelatine hält den größten Anteil und macht im Jahr 2025 22,30 % des globalen Umsatzes aus, aufgrund ihrer breiten Verwendung in pharmazeutischen Produkten, Süßwaren und traditionellen Lebensmittelanwendungen.

Welches Hydrokolloid-Segment expandiert am schnellsten?

Die pflanzliche Herkunft von Pektin, die Beschaffung im Rahmen der Kreislaufwirtschaft aus Zitrus- und Apfelnebenprodukten sowie die Eignung für zuckerarme und pflanzliche Produkte unterstützen einen CAGR von 7,79 % bis 2031.

Welche Region bietet das höchste Wachstumspotenzial für Hydrokolloidlieferanten?

Regulatorische Modernisierung in China, Einzelhandelsexpansion in Indien und Algeninvestitionen in Südostasien ergeben zusammen einen regionalen CAGR von 7,25 % bis 2031 für den Asien-Pazifik-Raum.

Seite zuletzt aktualisiert am: