Marktgröße und Marktanteil für Polymer-Nanokomposite

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

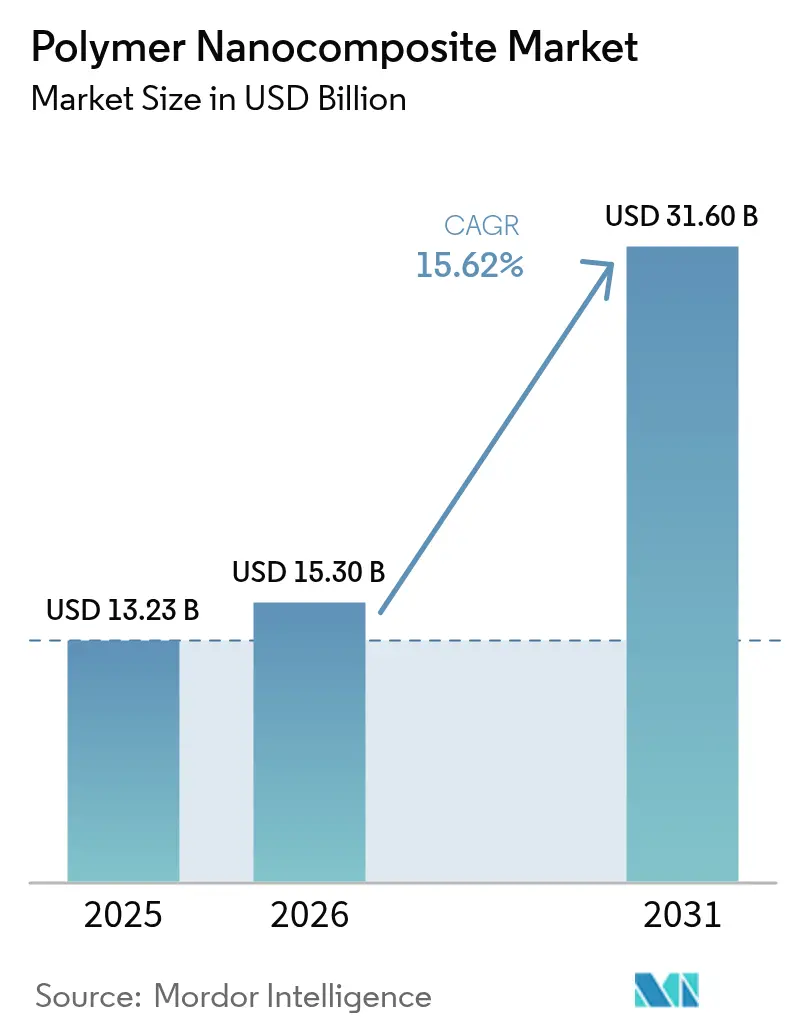

| Marktgröße (2026) | 15.3 Milliarden US-Dollar |

| Marktgröße (2031) | 31.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polymer-Nanokomposite von Mordor Intelligence

Die Marktgröße für Polymer-Nanokomposite wird im Jahr 2026 auf USD 15,3 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 13,23 Milliarden, mit Projektionen für 2031 von USD 31,6 Milliarden, was einem Wachstum von 15,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da nanoskalige Füllstoffe gleichzeitige Verbesserungen bei Festigkeit, Wärmeleitfähigkeit und Barriereleistung ermöglichen, was das Material zu einem zentralen Element für leichte Elektrofahrzeugteile, hochdichte Elektronik und Verpackungen der nächsten Generation macht. Automobilprogramme verankern die kurzfristigen Volumina, während die schnell wachsende 5G-Infrastruktur und halogenfreie Flammschutzvorschriften die Kundenbasis erweitern. Kostensenkungsfortschritte bei der Graphen- und Kohlenstoffnanoröhrenproduktion verbessern die Wirtschaftlichkeit, und regionale Lieferketten im Asien-Pazifik-Raum verkürzen die Vorlaufzeiten und erhalten den Schwung aufrecht. Investitionen in recyclingfreundliche thermoplastische Matrizen positionieren den Markt für Polymer-Nanokomposite weiterhin als bevorzugte Lösung für Ziele der Kreislaufwirtschaft.

Wichtigste Erkenntnisse des Berichts

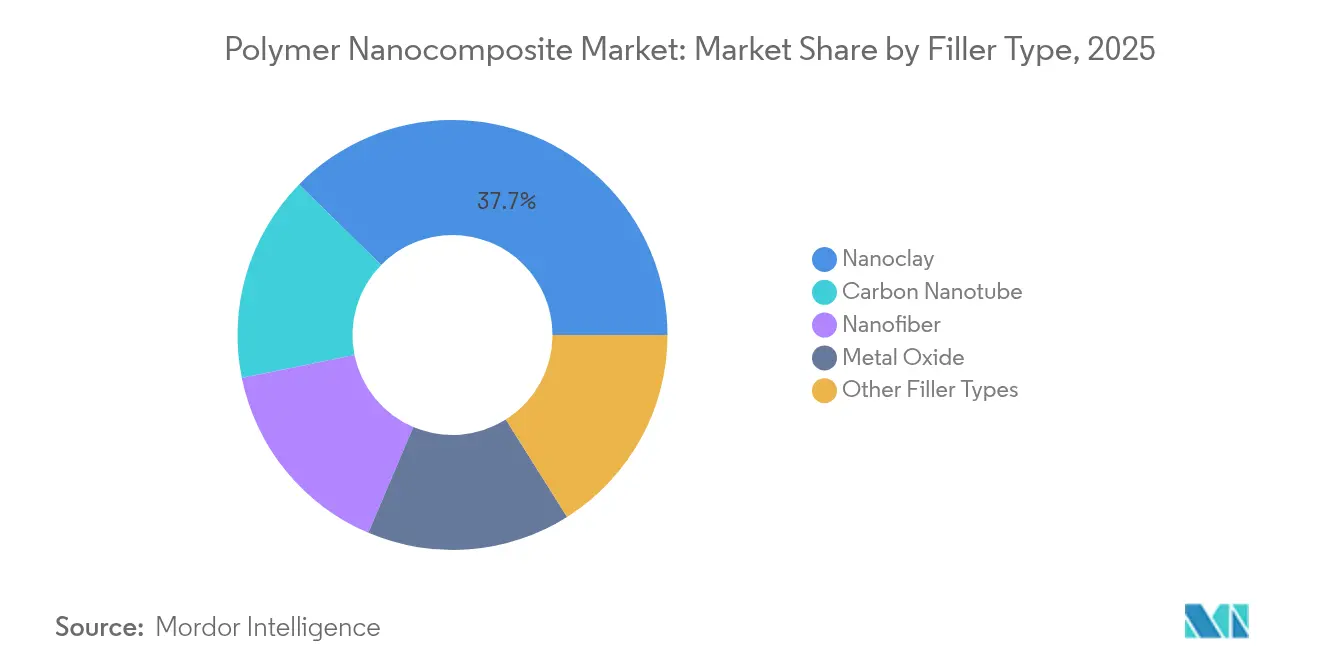

- Nach Füllstofftyp führte Nanolehm mit einem Umsatzanteil von 37,65 % im Jahr 2025; die Kategorie „sonstige Füllstofftypen”, angetrieben durch Graphen und Nanodiamant, wächst bis 2031 am schnellsten mit einem CAGR von 18,72 %.

- Nach Polymermatrix erfassten Thermoplaste im Jahr 2025 einen Anteil von 53,74 % an der Marktgröße für Polymer-Nanokomposite, während Duroplaste den höchsten CAGR von 17,63 % bis 2031 verzeichneten.

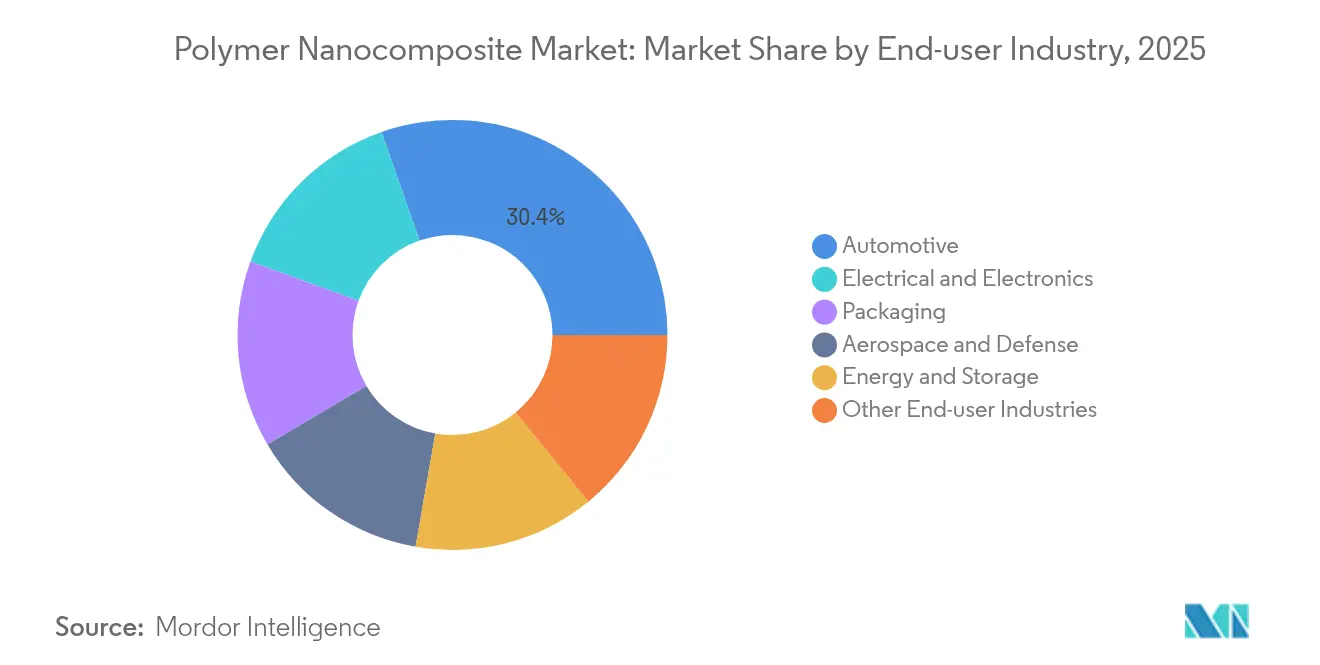

- Nach Endverbraucherbranche dominierte die Automobilindustrie mit 30,35 % des Marktanteils für Polymer-Nanokomposite im Jahr 2025 und expandiert bis 2031 mit einem CAGR von 17,21 %.

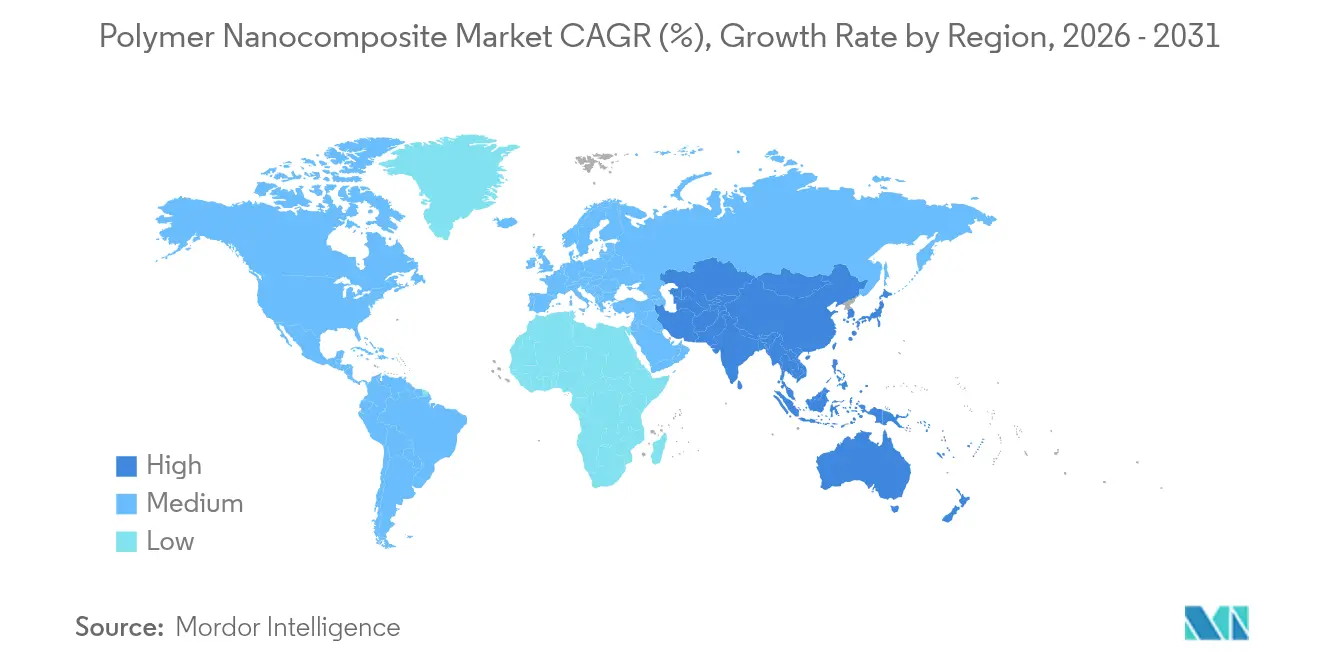

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 39,92 % am Markt für Polymer-Nanokomposite, mit einem CAGR von 18,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polymer-Nanokomposite

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochbarriere-Verpackungen in der Lebensmittel- und Pharmaindustrie | 3.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Leichtbauziele in Automobil- und Mobilitätsverbundwerkstoffen | 2.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Wärmemanagebedarf in 5G und Leistungselektronik | 1.9% | Global, frühe Einführung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für flammhemmende, halogenfreie Materialien | 1.6% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Batteriegehäusematerialien für Elektrofahrzeuge | 1.2% | Global, mit frühen Gewinnen in China, Deutschland, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochbarriere-Verpackungen in der Lebensmittel- und Pharmaindustrie

Polymer-Nanokomposite senken die Sauerstoffdurchlässigkeit auf unter 0,1 cc/m²/Tag, was Mehrschichtlaminaten entspricht, während die Filmdicke um bis zu 40 % reduziert wird. Antimikrobielle Metalloxid-Nanopartikel verlängern die Haltbarkeit, sodass Lebensmittelhersteller von chemischen Konservierungsmitteln auf Aktivverpackungsformate umsteigen[1]Walaa M. Abd El-Gawad, „Nutzung erschwinglicher Nanokomposite mit herausragender antimikrobieller Aktivität in wasserbasierenden Beschichtungen”, Sci Rep, doi.org. Feuchtigkeitsempfindliche Arzneimittel profitieren ebenfalls, da einschichtige Blisterdesigns ermöglicht werden, die das Recycling vereinfachen. Die FDA-Leitlinien zur Risikobewertung von Nanomaterialien verkürzen die Genehmigungszyklen, und die Linienintegration eliminiert Laminierungsschritte, was den Durchsatz und die Abfallquoten verbessert.

Leichtbauziele in Automobil- und Mobilitätsverbundwerkstoffen

Kohlenstofffaserverstärkte thermoplastische Nanokomposite erzielen 40 % Massenersparnis gegenüber Stahl und unterstützen automatisierte Faserplatzierlinen, was mit Hochvolumen-Elektromobilitätsprogrammen übereinstimmt. Die Recyclingfähigkeit verbessert die Gesamtlebenszyklusökonomie und erfüllt Kreislaufvorgaben. Über die Massenreduzierung hinaus verbessern nanoskalige Füllstoffe die Aufnahme von Aufprallenergie und dämpfen NVH, was dünnwandige Designs ermöglicht. Europäische Erstausrüster planen bis 2030 Gewichtsreduzierungen von 20–25 %, was Investitionen in Harze und Verstärkungsmaterialien katalysiert.

Wärmemanagebedarf in 5G und Leistungselektronik

Graphenbeladene Polymer-Nanokomposite übertreffen eine Wärmeleitfähigkeit von 10 W/mK und bleiben dabei elektrisch isolierend, wodurch Aluminiumkühlkörper in platzbeschränkten Basisstationen ersetzt werden. Druckfähige Qualitäten ermöglichen Gittergeometrien, die Wärme von Chip-Hotspots ableiten. Die Verdichtung von Telekommunikationsnetzen und KI-Inferenz am Rand beschleunigen die Einführung und verlagern das Wärmedesign von passiven zu integrierten Materiallösungen.

Regulatorischer Druck für flammhemmende, halogenfreie Materialien

REACH-Beschränkungen für bromierte Verbindungen fördern die Einführung nanoskaliger Phosphor- und Metallhydroxidsysteme, die die Additivbeladung um 40–60 % reduzieren und dennoch UL-94 V-0 erfüllen. Dispersionen aus geschichteten Doppelhydroxiden bilden Wärmeschutzbarrieren und erhalten die Polymerzähigkeit. Baupaneele und Schienenfahrzeugeinrichtungen führen die frühe Nachfrage an, und Lieferanten nutzen Compliance-Nachweise als Ausschreibungsvoraussetzungen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Compoundier- und Dispersionskosten | 2.1% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Nanotoxizität und EHS-Compliance | 1.4% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Skalierung der Graphen- und CNT-Versorgung | 1.8% | Global, mit akuten Auswirkungen in Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Compoundier- und Dispersionskosten

Die gleichmäßige Verteilung von Füllstoffen mit hohem Aspektverhältnis erfordert Doppelschneckenextruder mit erhöhter Scherung, was die Verarbeitungskosten gegenüber Standardpolymeren um 200–400 % erhöht. Die Funktionalisierung zur Eindämmung von Nanoröhrenaggregation führt zu zusätzlichen Schritten und Lizenzgebühren[2]Europäische Kommission, „REACH-Verordnungen für Nanomaterialien und Mikropartikel”, ec.europa.eu. Trockenpulver- und Masterbatch-Verfahren senken die Investitionskosten, erhöhen jedoch die Komplexität der Lieferkette. Der Kostendruck begrenzt die Durchdringung in preissensiblen Verpackungs- und Konsumgütersegmenten, bis Skaleneffekte eintreten.

Unsicherheit bei der Nanotoxizität und EHS-Compliance

Divergierende globale Testprotokolle zwingen Hersteller dazu, mehrere Dossiers für identische Materialien zu bearbeiten. EU-REACH-Datenpakete für Kohlenstoffnanoröhren übersteigen häufig USD 1 Million, was die Beteiligung kleiner und mittlerer Unternehmen hemmt. Lebensmittelkontakt- und Medizinproduktesegmente verzögern Markteinführungen bis zur Harmonisierung der Leitlinien. Branchenkonsortien kofinanzieren nun Toxikologiebibliotheken, doch die regulatorische Angleichung ist noch Jahre entfernt, was das kurzfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Füllstofftyp: Stabilität von Nanolehm, Aufwärtspotenzial von Graphen

Nanolehm hielt im Jahr 2025 einen Marktanteil von 37,65 % bei Polymer-Nanokompositen aufgrund seiner niedrigen Kosten und des etablierten Know-hows bei der Folienextrusion. Barriereverbesserungen ermöglichen eine Dickenreduzierung von 5–7 µm bei Snackverpackungen ohne Beeinträchtigung der Haltbarkeit. Kohlenstoffnanoröhren besetzen Premiumnischen, in denen eine Leitfähigkeit von 10^3 S/m den Preis rechtfertigt, während Metalloxidfüllstoffe UV-, antimikrobielle und flammhemmende Anforderungen erfüllen. Die Kategorie der sonstigen Füllstoffe erzielt einen CAGR von 18,72 %, da skalierbare Graphen- und Nanodiamantqualitäten EMI-Abschirmung und Wärmepfade erschließen. Zusammengenommen deuten diese Trends auf eine zunehmende Formulierungsvielfalt hin, anstatt auf die Dominanz eines einzigen Füllstoffs.

Nach Polymermatrix: Thermoplaste dominieren, Duroplaste beschleunigen

Thermoplaste beherrschten im Jahr 2025 53,74 % des Marktes für Polymer-Nanokomposite, dank ihrer Wiederaufschmelzbarkeit und der Ausrichtung auf die Spritzgussinfrastruktur. Polypropylen-Nanokomposite reduzieren die Masse von Stoßfängerträgern um 18 %, während sie die Fußgängeraufprallnormen erfüllen. Im Gegensatz dazu verzeichnen Duroplaste einen CAGR von 17,63 % aufgrund der Nachfrage aus der Luft- und Raumfahrt, bei Windrotorblättern und in der Hochtemperaturelektronik. Mit Nano-Siliziumdioxid infundierte Epoxidsysteme erhöhen die Glasübergangstemperatur auf über 200 °C und erfüllen die Spezifikationen für sekundäre Flugzeugstrukturen. Biobasierte Matrizen entstehen als Nische, indem Cellulose-Nanofasern mit PLA kombiniert werden, um Kompostierbarkeitsanforderungen zu erfüllen.

Nach Endverbraucherbranche: Automobil führt duales Rollenwachstum an

Die Automobilindustrie machte im Jahr 2025 30,35 % der Marktgröße für Polymer-Nanokomposite aus und behält den schnellsten CAGR von 17,21 % bis 2031, da sich Batteriegehäuse, Unterbodenabschirmungen und CFRT-Strukturen verbreiten. Verpackungen behalten Volumenstabilität, angetrieben durch sauerstoffempfindliche Snacks und pharmazeutische Blisterfolien. Die Luft- und Raumfahrt spezifiziert Nanokomposite für den Blitzschutz, während die Elektronik die Einführung durch 5G-Antennenmodule beschleunigt, die thermische und EMI-Leistung in einem Teil erfordern. Energiespeicheranwendungen expandieren mit Festkörperelektrolyten und Superkondensatorfolien.

Geografische Analyse

Der Marktanteil des Asien-Pazifik-Raums von 39,92 % bei Polymer-Nanokompositen im Jahr 2025 spiegelt tiefe Fertigungsökosysteme und proaktive staatliche Programme wider. Chinas Skalierung in der Graphen-Nanoröhrenproduktion komprimiert die Kostenkurven, während Indiens Fahrplan für additive Fertigung auf einen globalen Anteil von 5 % abzielt und die nachgelagerte Nachfrage stimuliert. Japan finanziert Cellulose-Nanofaser-Pilotprojekte, die Nachhaltigkeit mit hohem Elastizitätsmodul verbinden und Haushaltsgeräte- sowie Automobil-Zulieferer anziehen.

Nordamerika nutzt Gesetzgebung zur Leichtbauweise im Automobilbereich und Zertifizierungspipelines in der Luft- und Raumfahrt. Das USMCA-Handelsabkommen erleichtert den grenzüberschreitenden Handel mit compoundierten Pellets und unterstützt Fahrzeugplattformen, die in Mexiko montiert, aber in den Vereinigten Staaten verkauft werden. Europa verbindet strenge EHS-Vorschriften mit Zielen der Kreislaufwirtschaft und beschleunigt die Einführung halogenfreier Nanokomposite in Baupaneelen und Schienenfahrzeugeinrichtungen. Der Nahe Osten und Afrika erschließen Nachfragenischen durch Vorschriften für grünes Bauen und petrochemische Diversifizierung, während Südamerikas Fortschritt von brasilianischen Verpackungsverarbeitern und entstehenden Elektrofahrzeugkomponentenlinien abhängt. Insgesamt gewährleistet die regionale Differenzierung eine ausgewogene Expansion des Marktes für Polymer-Nanokomposite über den Prognosehorizont.

Regulatorisches Umfeld

Polymer-Nanokomposite unterliegen chemischen Sicherheits- und Produktkonformitätsregimen, die Nanoformen zunehmend als eigenständige, datenintensive Stoffe behandeln. In der Europäischen Union führte REACH ab Januar 2020 explizite Informationspflichten für Nanoformen ein (über nano-bezogene Aktualisierungen der REACH-Anhänge), und die ECHA unterstützt die Umsetzung über ihre Expertengruppe für Nanomaterialien, zusammen mit CLP-Einstufungs- und Kennzeichnungspflichten für gefährliche nanofunktionalisierte Zusatzstoffe.

Jüngste politische Aktualisierungen schaffen zudem zusätzliche Compliance-Berührungspunkte für Lieferanten von Nanofüllstoffen und Nano-Additiven, die in Polymermatrices verwendet werden. Die im November 2025 verabschiedete Verordnung (EU) 2025/2455 schuf eine gemeinsame Datenplattform für Chemikalien, um die Datenzugänglichkeit und Überwachung zu verbessern. Die Empfehlung (EU) 2026/510 der Kommission vom März 2026 treibt den Rahmen für sichere und nachhaltige Gestaltung (Safe and Sustainable by Design, SSbD) von Chemikalien und Materialien voran und legt verstärktes Augenmerk auf Lebenszyklusdokumentation und sicherere Formulierungsentscheidungen im Design, einschließlich strengerer Nachweisketten von Nanomaterialherstellern über Compoundeure bis zu nachgelagerten OEMs.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei vorgelagerten Herstellern von Nanofüllstoffen und -additiven, darunter Nanotone, Metalloxide, Kohlenstoffnanoröhren, Graphen und andere aufkommende Füllstoffe, zusammen mit Basispolymermatrices wie Thermoplasten, Duroplasten und Nischen-Biopolymeren. Formulierung und Dispersion werden typischerweise von Spezialcompoundeuren und integrierten Chemieherstellern mittels Hochschermischung und Doppelschneckenextrusion durchgeführt, mit Vertrieb von Masterbatches und Pellets an Verarbeiter und OEM-Lieferketten, die Automobil-, Elektronik-, Verpackungs-, Luft- und Raumfahrt- sowie Energiespeicheranwendungen bedienen.

Die Verarbeitung in der Mitte der Kette ist der Punkt, an dem sich die meisten Kosten- und Leistungseinschränkungen konzentrieren. Eine gleichmäßige Dispersion und reproduzierbare Eigenschaften mit Füllstoffen hohen Aspektverhältnisses zu erreichen, erhöht die Komplexität der Compoundierung und kann die Verarbeitungskosten im Vergleich zu Standardpolymeren um 200-400 % erhöhen. Auch EHS-Dossierarbeiten für einige Nanoformen können in der EU im Rahmen von REACH 1 Million USD übersteigen. Diese Einschränkungen erhöhen die Bedeutung von Anwendungslabors, digitaler Prozesssteuerung einschließlich Inline-Überwachung und gemeinsamen Entwicklungsprogrammen zwischen Materiallieferanten und Tier-1-OEMs, um Qualifizierungszyklen zu verkürzen und Ausschuss und Schwankungen während der Skalierung zu reduzieren.

Wettbewerbslandschaft

Der Markt für Polymer-Nanokomposite weist eine moderate Fragmentierung auf. BASF, Dow und DuPont nutzen integrierte Monomer-bis-Compound-Ketten und bieten Anwendungslabore an, die Designzyklen verkürzen. Die Fusions- und Übernahmeaktivität intensiviert sich, da Polymerkonzerne Nanomaterial-Startups kaufen, um Zugang zu Patentbeständen und Pilotlinien zu erhalten; Birla Carbons Übernahme von Nanocyl veranschaulicht diesen Konvergenztrend. Partnerschaften zwischen Materiallieferanten und Erstausrüstern nehmen zu. So arbeitet Haydale beispielsweise mit Forschern für gedruckte Elektronik zusammen, um Graphentinte für verlustarme 5G-Antennen zu formulieren, was Co-Entwicklung als Markteinführungsweg demonstriert. Digitale Zwillinge und inline Raman-Überwachung verbessern die Charge-zu-Charge-Konsistenz, eine wichtige Hürde bei der Skalierung von Nano-Dispersionen.

Marktführer in der Branche für Polymer-Nanokomposite

Evonik Industries AG

Arkema

BASF

Dow

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Weißraum ist die Hochbarrierenverpackung, die die Recyclingfähigkeit verbessert, indem sie die Abhängigkeit von mehrschichtigen Strukturen reduziert. Nanokompositfolien zielen bereits auf eine Sauerstoffdurchlässigkeit unter 0,1 cc/m2/Tag ab und unterstützen gleichzeitig die Materialreduktion, mit im Marktkontext genannten bis zu 40 % dünneren Folien. Die Lieferantenaktivität erweitert weiterhin verarbeitungsfertige Optionen, unter anderem im Juni 2026, als NanoXplore und Techmer PM das GrapheneBlack xGnP-Masterbatch für Hochleistungskunststofffolien einführten, mit Fokus auf Dickenreduktion und Gewinne bei der mechanischen Festigkeit, um das Downgauging zu unterstützen, ohne auf komplexe Laminate zurückzugreifen.

Der Bedarf an thermischer und elektrischer Leistung bei der Elektrifizierung und in der 5G-Elektronik schafft einen zweiten Nachfrageimpuls für Polymer-Nanokomposite, die Leichtbau mit Wärmemanagement und Flammschutzkonformität verbinden. Die Aktivität verlagert sich von der reinen Füllstofflieferung hin zu Systemlösungen wie fortschrittlichen Bindemitteln, Härtern und Konstruktionspolymeren, die auf schnelle Verarbeitung und Zuverlässigkeit in anspruchsvollen Bauteilen abgestimmt sind, was wiederum die Nachfrage nach Compoundierungs-Know-how und Qualifizierungsunterstützung im gesamten asiatisch-pazifischen Raum, Nordamerika und Europa erhöht. Die regulatorische und kundenseitige Kontrolle von Nanoform-Daten und sicherer Materialgestaltung, einschließlich der REACH-Nanoform-Anforderungen und der Arbeit am EU-SSbD-Rahmen im Jahr 2026, unterstützt Chancen für Lieferanten, die nachverfolgbare Datensätze, validierte Dispersionsverfahren und kreislauffähige thermoplastische Formulierungen bereitstellen können.

Aktuelle Branchenentwicklungen

- Juni 2026: BASF stellte Oppanol N PLUS vor, ein auf Polyisobutylen basierendes Hochleistungsbindemittel, das entwickelt wurde, um die Stabilität und Lebensdauer von Kathoden und Anoden in Elektrofahrzeug-Batterien zu verbessern. Die Einführung erweitert den adressierbaren Bereich für polymerbasierte funktionale Materialien in Batteriekomponenten und ergänzt die Nanokompositeinführung, bei der Bindemittel, Additive und Dispersionsqualität die Zuverlässigkeit bestimmen.

- September 2025: Dow brachte DOWSIL EG-4175 Silikongel für Hochspannungsleistungselektronik in Elektrofahrzeugen und erneuerbaren Energiesystemen auf den Markt. Das Produkt unterstreicht die steigende Materialnachfrage im Bereich Isolierung, Wärmemanagement und Langzeitschutz in elektrifizierten Plattformen und steht im Einklang mit dem breiteren Zug von Polymer-Nanokompositen in leistungsdichten elektronischen Modulen.

- November 2024: Evonik stellte flammschützendes PA12 und mit Carbon Black versetzte 3D-druckbare Pulver für die additive Fertigung vor. Dies erweitert den Marktzugang für nanofunktionalisierte und fortschrittliche Compoundsysteme, indem komplexe Geometrien und funktionale Bauteile ermöglicht werden, was die Konvergenz zwischen Polymercompoundierung und industriellen 3D-Druck-Qualifizierungsabläufen verstärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt ist definiert als der Umsatz, der mit Polymermaterialien erzielt wird, in denen nanoskalige Füllstoffe zur Leistungsverbesserung dispergiert sind, einschließlich der Verkäufe in den wichtigsten Endverbrauchsbranchen und Regionen, gemessen in Wertbegriffen.

Ausschlüsse des Anwendungsbereichs: Wir schließen nanofunktionalisierte Beschichtungen aus, die nicht als Polymer-Nanokompositmaterialien verkauft werden, sowie reine F&E-Labormuster und interne Verrechnungspreise, die nicht den externen Marktverkäufen entsprechen.

Übersicht der Segmentierung

- Nach Füllstofftyp

- Kohlenstoffnanoröhre

- Metalloxid

- Nanolehm

- Nanofaser

- Sonstige Füllstofftypen

- Nach Polymermatrix

- Thermoplaste

- Duroplaste

- Biobasierte Polymere

- Nach Endverbraucherbranche

- Automobil

- Verpackung

- Luft- und Raumfahrt sowie Verteidigung

- Elektrotechnik und Elektronik

- Energie und Speicherung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren Faktenbasis dafür, woher die Nachfrage kommen kann und wie sie sich im Laufe der Zeit über die Regionen bewegt. Wir stützen uns auf öffentliche Quellen wie die USGS und andere geologische oder mineralstatistische Angaben zu wichtigen Rohstoffen für Nanofüllstoffe, UN Comtrade und nationale Zollportale für Handelsströme sowie Behörden wie die US EPA für relevante Materialien und Kontexte zur chemischen Nutzung.

Um die Annahmen realistisch zu halten, haben wir zudem Normen und technische Veröffentlichungen von Organisationen wie ISO sowie von Fachjournalen mit Peer-Review geprüft, die Adoptionsmuster in Verpackungs-, Automobil-, Elektronik- und Bauanwendungen verfolgen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Branchenpresse wurden genutzt, um Kapazitätsankündigungen, Preisentwicklungen und Produktpositionierung zu verstehen. Zur Überprüfung von Unternehmensfinanzsignalen und Patentaktivitäten haben wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, wo dies half, Eigentümerschaft und Innovationsintensität zu klären. Diese Schreibtischquellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen geprüft, um die Datenerhebung, Validierung und Klärung zu unterstützen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Ergebnisse der Schreibtischrecherche zu überprüfen und Lücken bei Preisgestaltung, Einführungszeitpunkt und Substitutionsverhalten zu schließen. Die Interviews umfassten Materiallieferanten, Compoundeure, Verarbeiter und nachgelagerte Anwender, und wir haben zentrale Annahmen erneut über APAC, EMEA und Amerika überprüft, damit regionale Unterschiede bei den Nachfragetreibern nicht ausgeglichen wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 18 % | APAC: 50 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 30 % | EMEA: 30 % |

| Kleinere Akteure: 18 % | Manager: 52 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mittels eines kombinierten Top-down- und Bottom-up-Ansatzes erstellt. Die Top-down-Sicht wurde aus Endverbrauchsnachfragepools rekonstruiert, in denen Polymer-Nanokomposite üblicherweise spezifiziert werden, und dann über Durchdringungsraten angewendet, die nach Region und Anwendungsreife angepasst wurden.

Auf der Seite der Modelleingaben verfolgten wir Variablen wie die Leichtbauintensität in Automobilkomponenten, die Produktion von verpackten Lebensmitteln und Barriereverpackungen, Trends in der Elektronik- und Elektrokomponentenproduktion, Bauaktivitäten im Zusammenhang mit Hochleistungspolymeren sowie die Verfügbarkeit und Preisentwicklung von Nanofüllstoffen (wie Nanotonen und kohlenstoffbasierten Additiven). Der durchschnittliche Verkaufspreis wurde als kontrollierte Annahme behandelt, wobei wir warenähnliche Compoundierung von höherwertigen Qualitäten trennten, damit das Modell den Wert bei steigenden Volumina nicht überschätzt.

Prognosen wurden mittels Szenarioanalyse erstellt, mit Basis-, konservativen und beschleunigten Einführungspfaden, die an den Erwartungen der Befragten zu Qualifizierungszyklen und Endverbrauchszulassungen verankert sind. Selektive Bottom-up-Näherungen, etwa stichprobenartiges Volumen nach Anwendung multipliziert mit typischen Preisbändern und abgeglichen mit den Umsatzoffenlegungsmustern von Lieferanten, wurden verwendet, um Gesamtsummen zu untermauern und offensichtliche Lücken zu verfeinern. Wo die direkte Volumensichtbarkeit begrenzt war, verwendeten wir Proxy-Indikatoren (Handel, Kapazitätssignale und Adoptionsanteile) und dokumentierten die Logik zur Lückenbehandlung vor der Finalisierung der Gesamtsummen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit sie mit realen Signalen konsistent bleiben. Wir haben die endgültigen Gesamtsummen mit unabhängigen Indikatoren wie Trends beim Polymerverbrauch in wichtigen Endverbrauchsbereichen, regionaler Fertigungsleistung und der Richtung der Rohstoff- und Additivpreise verglichen, und ungewöhnliche Sprünge wurden dann erneut auf Annahmeebene überprüft.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Berechnungen, Einheitenkonsistenz und Währungsumrechnungen erneut überprüft werden, gefolgt von gezielten Nachkontakten, wenn eine Zahl außerhalb des erwarteten Bereichs liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Kapazitätsänderungen, politischen Verschiebungen oder starken Rohstoffbewegungen. Kurz vor der Auslieferung führen wir einen abschließenden Durchgang durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Polymer-Nanokomposite mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Polymer-Nanokomposite stimmen oft nicht überein, weil die zugrunde liegenden Zählregeln unterschiedlich sind, selbst wenn die Titel ähnlich aussehen. Die größten Unterschiede ergeben sich meist daraus, was als echter Polymer-Nanokompositverkauf gilt gegenüber angrenzenden nanofunktionalisierten Materialien, und daraus, wie Preisgestaltung und Einführungszeitpunkt behandelt werden.

In dieser Studie waren die wichtigsten Treiber der Lücke der Umfangsschnitt zwischen Polymer-Nanokompositen und breiteren Nanokompositen, die Art und Weise, wie die Endverbrauchsdurchdringung angewendet wird (Qualifizierungszyklen in Verpackung und Automobil können Volumensteigerungen verzögern), und wie sich durchschnittliche Verkaufspreise im Laufe der Zeit in jeder Region entwickeln. Einige Schätzungen mischen zudem Jahre, verwenden unterschiedliche Währungszeitpunkte oder stützen sich auf aggressive Adoptionsannahmen, die nicht mit Branchenteilnehmern überprüft wurden, was die kurzfristigen Werte gegenüber einem auf Nachfragepools basierenden Aufbau aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,3 Mrd. USD (2026) | |

| Branchenverlag A | 14,1 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann das kurzfristige Wachstum komprimieren, wenn die Adoption nicht auf jüngste Qualifizierungserfolge neu bewertet wird, und der Umfang kann sich unterscheiden, je nachdem, ob nanofunktionalisierte Polymeradditive, die in Masterbatches verkauft werden, als fertiger Nanokompositwert gezählt werden. |

| Branchenverlag B | 12,22 Mrd. USD (2024) | Wendet häufig eine breite typbasierte Segmentierung an, die höherwertige Qualitäten unterzählen kann, wenn Preisbänder nicht nach Anwendung getrennt werden, und geht möglicherweise von einer schnelleren Volumenskalierung aus, ohne sie mit regionalen Endverbrauchsproduktionsindikatoren abzugleichen. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl des Basisjahres, Umfangsschnitte bei dem, was als Nanokompositverkauf gezählt wird, und die Disziplin bei der Bewegung von Durchdringung und ASP nach Endverbrauch und Region erklären. In diesem Ansatz werden diese Eingaben explizit im Marktmodell behandelt und durch interviewgestützte Überprüfungen aktualisiert, wobei die aktuellste Dimensionierung von Mordor Intelligence auf 2026 verankert ist.

Im Bericht beantwortete Schlüsselfragen

Was sind Polymer-Nanokomposite?

Polymer-Nanokomposite sind Kunststoffe, die mit nanoskaligen Füllstoffen – wie Nanolehm, Graphen oder Kohlenstoffnanoröhren – verstärkt sind und im Vergleich zu herkömmlichen Polymeren Festigkeit, Wärmeleitfähigkeit und Barriereleistung deutlich verbessern.

Wie groß ist der Markt für Polymer-Nanokomposite im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 15,3 Milliarden bewertet und soll bis 2031 USD 31,6 Milliarden erreichen, was einem CAGR von 15,62 % über den Prognosezeitraum entspricht.

Welche Endverbraucherbranche treibt derzeit die größte Nachfrage an?

Automobilanwendungen führen mit einem Marktanteil von 30,35 % im Jahr 2025, und der Sektor ist mit einem CAGR von 17,21 % bis 2031 auch der am schnellsten wachsende.

Warum sind Polymer-Nanokomposite für Elektrofahrzeuge wichtig?

Sie reduzieren das Bauteilgewicht gegenüber Stahl um etwa 40 %, verbessern das Wärmemanagement von Batteriegehäusen und ermöglichen recyclingfähige thermoplastische Strukturen – alles Faktoren, die zur Verlängerung der Reichweite und zur Erfüllung von Nachhaltigkeitszielen beitragen.

Welche geografische Region expandiert am schnellsten?

Der Asien-Pazifik-Raum hält 39,92 % des globalen Umsatzes und verzeichnet mit einem CAGR von 18,05 % die höchste Wachstumsrate, unterstützt durch integrierte Lieferketten und staatliche Förderung für fortschrittliche Materialien.

Seite zuletzt aktualisiert am: