Marktgröße und Marktanteil für thermoplastische Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 5.17 Millionen Tonnen |

| Marktvolumen (2031) | 6.64 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

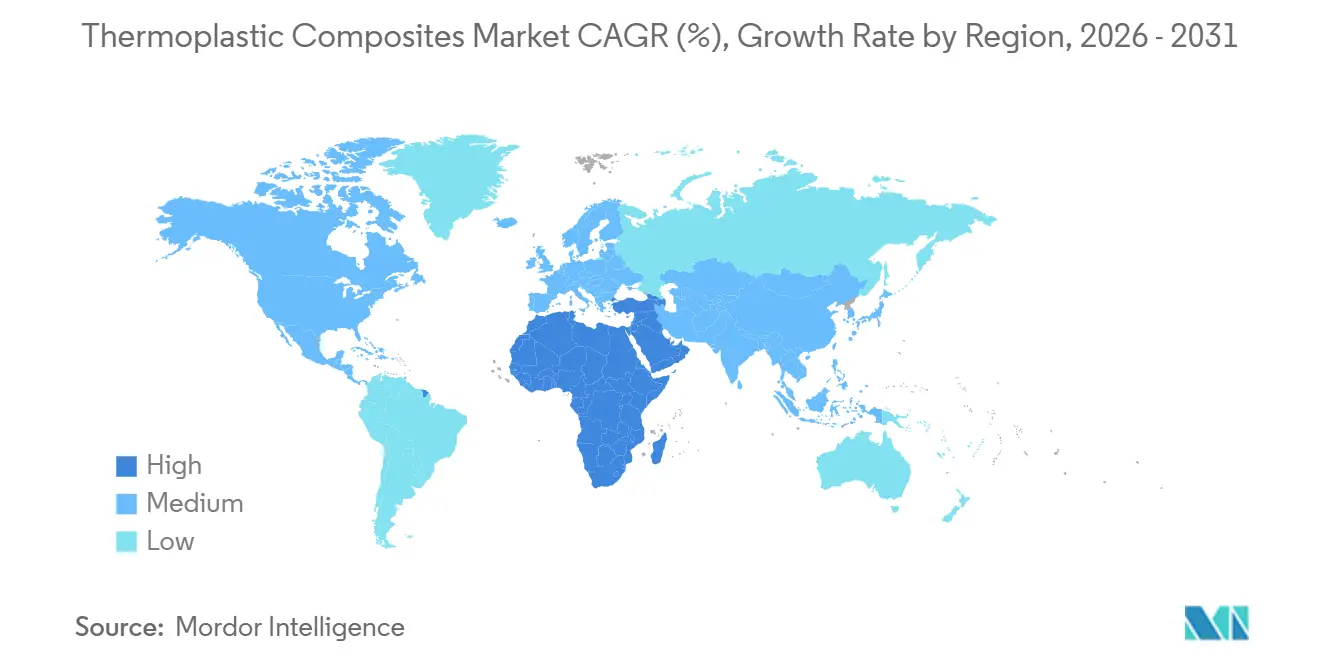

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

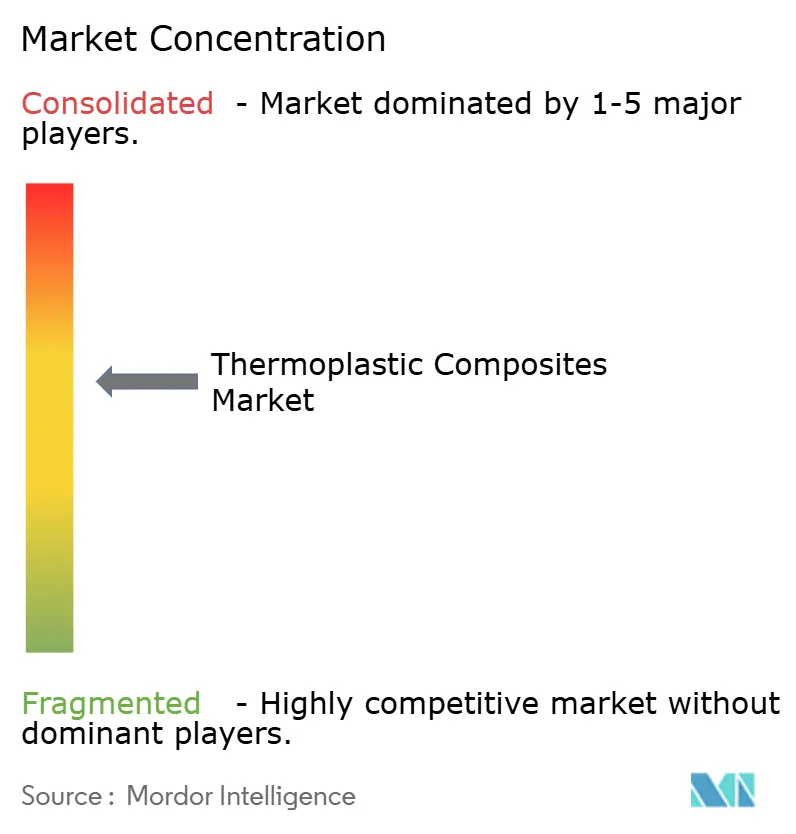

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermoplastische Verbundwerkstoffe von Mordor Intelligence

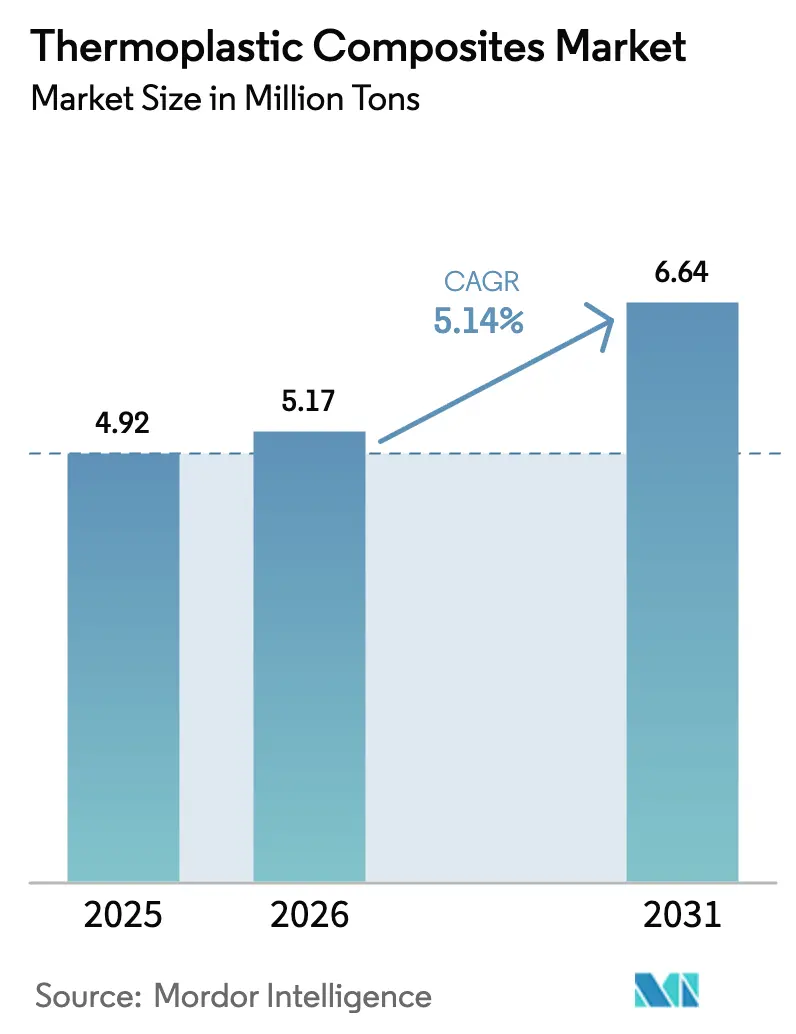

Die Marktgröße für thermoplastische Verbundwerkstoffe wird voraussichtlich von 4,92 Millionen Tonnen im Jahr 2025 auf 5,17 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 6,64 Millionen Tonnen erreichen, was einem CAGR von 5,14 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die anhaltende Nachfrage aus Vorgaben zur Fahrzeugleichtbauweise im Automobilbereich, der Hochlaufphase der Luft- und Raumfahrtproduktion sowie Upgrades der Energieinfrastruktur wider, die zunehmend mechanisch robuste und gleichzeitig recycelbare Materialien bevorzugen. Polyamid-, Glasfaser- und Kurzfaserprodukte dominieren weiterhin Hochvolumenprogramme, da sie mit etablierten Spritzguss- und Pressformlinien kompatibel sind. Endlosfaserformate gewinnen Marktanteile, da automatisierte Bandlegezellen die Zykluszeiten auf unter 60 Sekunden reduzieren und strukturelle Bauteile wie Batteriewannen gegenüber gestanztem Aluminium kostenwettbewerbsfähig machen. Hersteller von Druckbehältern wechseln ebenfalls zu thermoplastischen Umwicklungen, da Typ-IV-Zylinder der Wasserstoffversprödung widerstehen und gegenüber Stahl 40 % des Leergewichts einsparen.

Wichtigste Erkenntnisse des Berichts

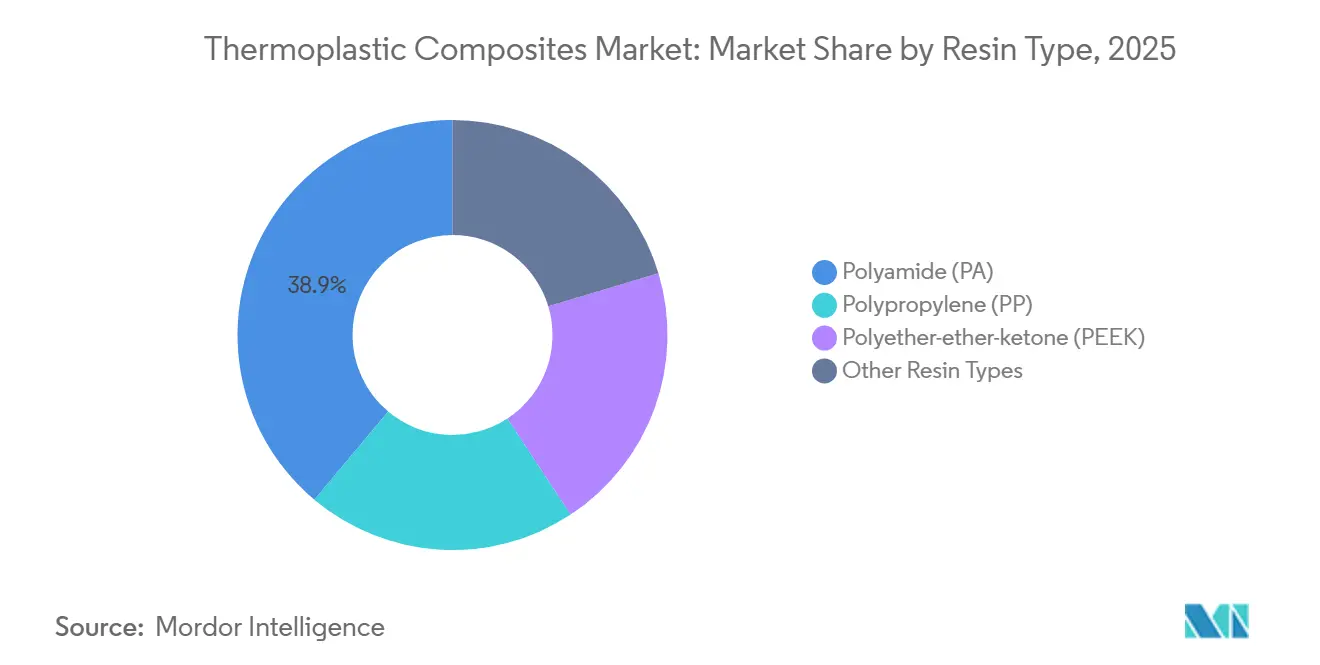

- Nach Harztyp erfasste Polyamid im Jahr 2025 einen Volumenanteil von 38,89 %, während Polyetheretherketon (PEEK) mit 6,08 % bis 2031 den schnellsten prognostizierten CAGR verzeichnete.

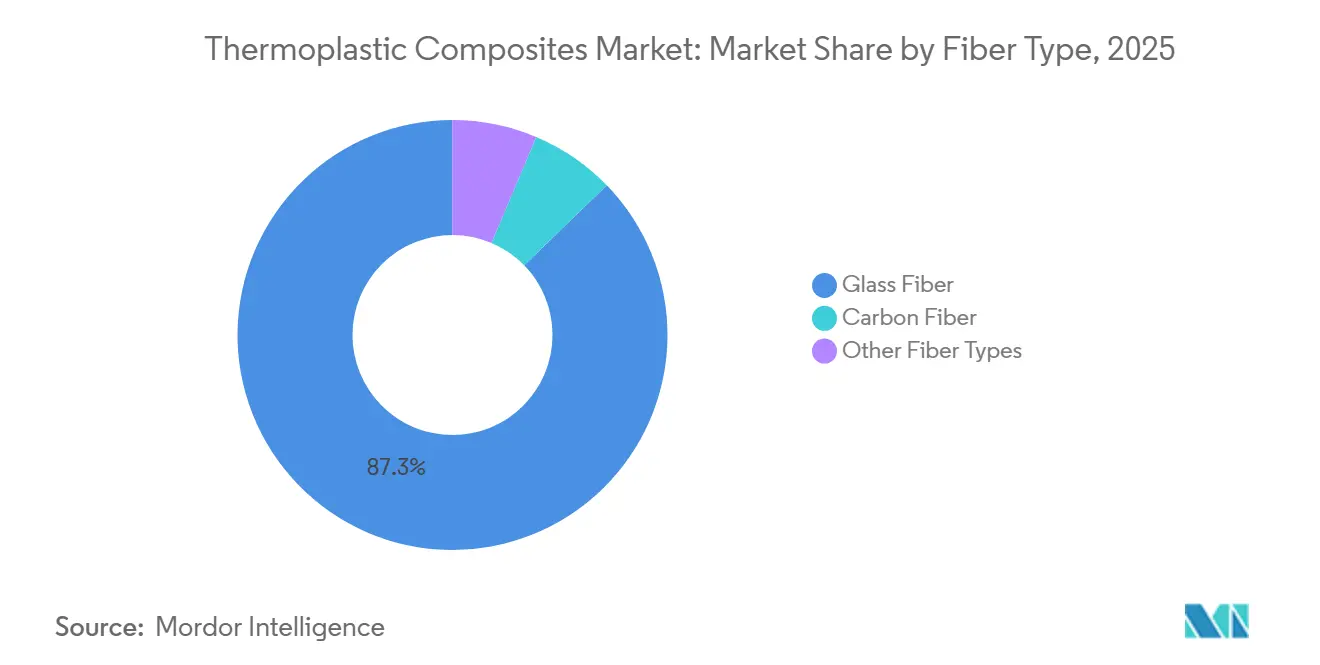

- Nach Fasertyp entfiel Glas auf 87,27 % des Volumens im Jahr 2025; Kohlenstofffaser wird bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen.

- Nach Produkttyp hielt Kurzfaser im Jahr 2025 einen Volumenanteil von 39,54 %, während Langfaser bis 2031 mit einem CAGR von 5,36 % wachsen soll.

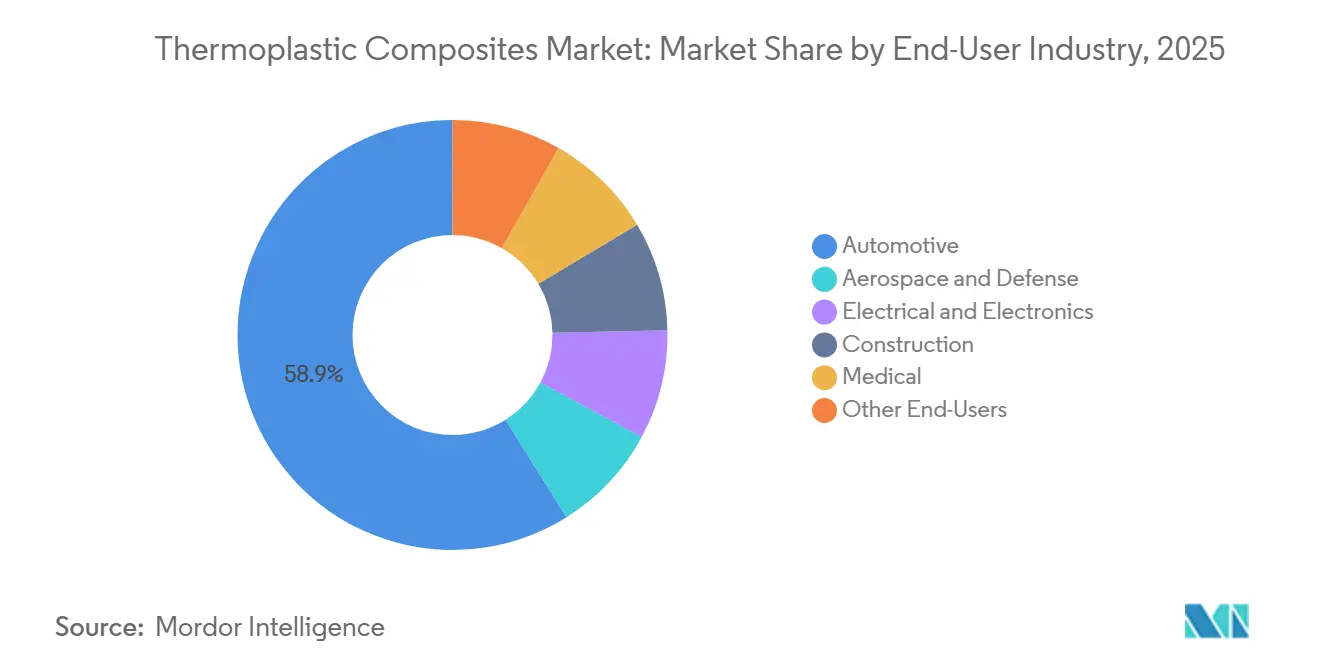

- Nach Endverbraucherbranche dominierte die Automobilindustrie mit 58,91 % der Nachfrage im Jahr 2025; Luft- und Raumfahrt sowie Verteidigung werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 6,18 % expandieren.

- Nach Geografie führte Asien-Pazifik mit 48,76 % des globalen Volumens im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich mit 5,72 % jährlich bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für thermoplastische Verbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Vorgaben zur Fahrzeugleichtbauweise in Europa und den Vereinigten Staaten | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Druck für recycelbare Verbundstofflösungen in der Elektromobilität | +1.0% | Global, mit Schwerpunkt in Europa und China | Mittelfristig (2–4 Jahre) |

| Pipeline für LNG- und Wasserstoffspeicher-Großprojekte im Asien-Pazifik-Raum | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥4 Jahre) |

| Einführung von thermoplastischem Umspritzen in Gehäusen für intelligente Elektronik | +0.6% | Asien-Pazifik (China, Südkorea, ASEAN), Nordamerika | Kurzfristig (≤2 Jahre) |

| Militärische Nachfrage nach schadenstoleranten, radartransparenten Strukturen | +0.5% | Nordamerika, Europa, Naher Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Vorgaben zur Fahrzeugleichtbauweise in Europa und den Vereinigten Staaten

Die Mitte 2025 in Kraft tretenden Euro-7-Vorschriften und die US-EPA-Treibhausgasstandards für 2027–2032 verpflichten Automobilhersteller, 8 %–12 % des Leergewichts einzusparen, um innerhalb der Flottengrenzwerte zu bleiben. Thermoplastische Verbundwerkstoffe erzielen gegenüber Stahl Einsparungen von 30 %–40 % und lassen sich in unter 60 Sekunden verarbeiten, was eine linienintegrierte Fertigung ermöglicht. Das Dachpanel des BMW iX belegt die strukturelle Machbarkeit und spart dabei 15 kg pro Fahrzeug ein[1]BMW Group, „Geschäftsbericht 2025”, bmwgroup.com. Strafen von über 95 EUR pro Gramm überschrittenem CO₂-Wert machen die Einführung finanziell unvermeidlich.

OEM-Druck für recycelbare Verbundstofflösungen in der Elektromobilität

Die Schwellenwerte der EU-Batterieverordnung für Recyclingmaterialanteile und digitale Pässe fördern geschlossene Kreislaufgehäuse aus aufschmelzbaren Matrices. Mercedes-Benz gewinnt Kurzfaser-Polyamidgehäuse zur Wiederverwendung zurück und erreicht dabei einen Recyclinganteil von 22 % ohne Einbußen bei der Schlagzähigkeit. Chinas Entwurf für Regeln zum recyclinggerechten Design verstärkt diesen Wandel, und der American Chemistry Council strebt bis 2030 eine Kreislaufquote von 30 % für Verbundstoffabfälle an[2]American Chemistry Council, „Durable Plastics Circularity Roadmap”, americanchemistry.com .

Pipeline für LNG- und Wasserstoffspeicher-Großprojekte im Asien-Pazifik-Raum

Japans Wasserstoffziel von 12 Mt und Südkoreas Ziel von 5,26 Mt treiben die Nachfrage nach Typ-IV-Zylindern an, die 40 % leichter als Stahl sind und Versprödung vermeiden. Strohms 10-km-Verbundstoffrohr für ein chinesisches Offshore-Projekt validierte den Betrieb bei 100 bar und −40 °C. Die Einführung durch NEOM und NEDO erweitert den regionalen Maßstab zusätzlich.

Einführung von thermoplastischem Umspritzen in Gehäusen für intelligente Elektronik

Elektronikhersteller verbinden starre Rahmen und weiche Griffoberflächen in einem einzigen Zyklus und reduzieren so Klebeschritte. Das Chassis des Apple iPhone 15 Pro aus dem Jahr 2024 verbindet Titan mit Kurzfaser-Polyamideinsätzen und hält das Gewicht unter 200 g. Samsungs Galaxy S25 Mittelrahmen aus dem Jahr 2025 erhöht die Akkukapazität um 12 % ohne Aluminium. MIIT-Daten zeigen, dass thermoplastische Gehäuse bis 2025 auf 18 % der Smartphone-Masse angestiegen sind, was einer Verdoppelung entspricht.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Rohstoffe und Umformprozesse | −0.9% | Global | Kurzfristig (≤2 Jahre) |

| Begrenzte Bekanntheit und Standardisierung | −0.5% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch duroplastische Verbundwerkstoffe | −0.9% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Rohstoffe und Umformprozesse

Polyamidharze schwankten in den Jahren 2024–2025 zwischen 2.800 und 3.400 USD/Tonne, da sich das Caprolactamangebot verknappt, und PEEK erzielt weiterhin Preise von 60–80 USD/kg, was die Durchdringung außerhalb der Luft- und Raumfahrt sowie der Implantate begrenzt. Kohlenstofffaser bei 15–25 USD/kg bleibt ein Aufpreis gegenüber Glas. Automatisierte Bandlegezellen übersteigen 5 Millionen USD, was den Einstieg für KMU einschränkt, während Epoxidsysteme bei 4–6 USD/kg eingepreist sind und ihren Anteil bei Luft- und Raumfahrtserien mit geringen Stückzahlen halten.

Begrenzte Bekanntheit und Standardisierung

ISO 527 und ASTM D3039 wurden für Duroplaste entwickelt, sodass Schweißnahtfestigkeit und Dehnrateneffekte bei thermoplastischen Verbundwerkstoffen unzureichend dokumentiert sind. Die EASA-Leitlinien zur Zertifizierung von Primärstrukturen werden vor 2027 nicht abgeschlossen sein, was die Einführung im Luftfahrtbereich verzögert. Neue ISO-Arbeitsgruppen zielen darauf ab, Prüfmethoden bis 2028 zu harmonisieren, doch bis dahin verlängern regionale Standards die Qualifizierungszyklen um 12–18 Monate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Polyamid trifft auf die Nischenerweiterung von PEEK

Die Marktgröße für thermoplastische Verbundwerkstoffe im Bereich Polyamid erreichte im Jahr 2025 38,89 % des Gesamtvolumens, was auf Hochgeschwindigkeits-Spritzgusslinien zurückzuführen ist, die die Zykluszeitziele der Automobilindustrie erfüllen. Feuchtigkeitsaufnahme reduziert die Steifigkeit um 15 %–20 %, erhöht jedoch die Schlagzähigkeit und erhält die Attraktivität für Stoßstangenträger. PEEK befindet sich, obwohl nur ein Bruchteil des Tonnagevolumens, auf einem CAGR-Pfad von 6,08 %, da Flugzeughalterungen einen Betrieb bei 180 °C erfordern und Wirbelkörperkäfige Röntgentransparenz benötigen. Polypropylen behält seinen Platz bei nicht-strukturellen Abdeckungen, wo Kosten- und Recyclingmaterialvorgaben übereinstimmen, während PPS und PEI motornahe Nischen mit Flammschutzanforderungen bedienen.

Die zunehmende Elektrifizierung hält die Nachfrage nach chemikalienbeständigen Matrices aufrecht; Batteriewannenlieferanten erproben Polyamid mit Recyclinganteil, um die 25-%-ELV-Schwellenwerte zu erfüllen. Gleichzeitig treibt die 510(k)-Zulassung der US-amerikanischen FDA für PEEK-Wirbelkörperkäfige die Krankenhausnachfrage an, auch wenn Chirurgen die Vertrautheit mit Titan abwägen. Im Prognosezeitraum könnten Polyimidmischungen und raucharme halogenfreie PAEK-Qualitäten Kabineninnenbauvolumen erschließen, sobald die Prüfung auf Feuer-, Rauch- und Toxizitätseigenschaften ausgereift ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fasertyp: Wirtschaftlichkeit von Glasfaser gegenüber dem Leistungsaufschlag von Kohlenstofffaser

Glasfaser lieferte im Jahr 2025 87,27 % des Volumens und bietet einen Elastizitätsmodul von 72 GPa für 1,50–2,00 USD/kg – ausreichend für Batteriewannen und Sitzlehnen. Der CAGR-Ausblick von 5,81 % für Kohlenstofffaser wird durch Programme wie die Dachbögen des Mercedes-Benz EQS untermauert, die 8 kg einsparen und den Schwerpunkt um 12 mm absenken. Basalt und Aramid bleiben zusammen unter 3 %, da den Lieferketten die Skalierung fehlt.

Die Verschärfung von Crashstandards wird Kohlenstofffaser schrittweise in B-Säulenverstärkungen ausweiten, sobald die Kosten unter 12 USD/kg fallen, was erwartet wird, wenn zwei neue 25-kt-Linien in China im Jahr 2027 in Betrieb gehen. Naturfaserhybride werden für die Akustik von Türverkleidungen in EU-Transportern gut getestet, obwohl Herausforderungen durch Feuchtigkeitsaufnahme bestehen bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Produkttyp: Langfaser gewinnt an Boden bei strukturellen Anwendungen

Kurzfaserformate hielten im Jahr 2025 einen Anteil von 39,54 %; Zykluszeiten unter 30 Sekunden passen zu Hochkavitätswerkzeugen für Ansaugkrümmer. Dennoch spiegelt der CAGR von 5,36 % für Langfaser Umstellungen bei Sitzrahmen und Frontendträgern wider, die eine Zugfestigkeit von 150–200 MPa erfordern. Endlosfaserbänder überschreiten bereits 800 MPa und werden im Rahmen von Torays Liefervertrag aus dem Jahr 2025 in A350-Rumpfrahmen eingesetzt.

Glasmattenverstärkte Thermoplaste schützen Batteriegehäuse vor Straßenschmutz und bieten quasi-isotropen Aufprallwiderstand in 90-Sekunden-Zyklen. Da die Ziele zur Bauteilkonsolidierung im Automobilbereich zunehmen, werden pressgeformte LFT- und GMT-Angebote Metallstanzteile ersetzen und Werkzeugsätze um bis zu 50 % reduzieren.

Nach Endverbraucherbranche: Fahrzeugleichtbau im Automobilbereich gegenüber dem Zertifizierungsmomentum in der Luft- und Raumfahrt

Die Automobilindustrie machte im Jahr 2025 58,91 % des Tonnagevolumens aus; allein die Batteriewanne des Tesla Model Y reduzierte das Gewicht um 18 kg und verkürzte die Montagezeit um 35 %. Luft- und Raumfahrt sowie Verteidigung verzeichnen jedoch mit einem CAGR von 6,18 % das schnellste Wachstum, da Airbus PAEK-Rahmen validiert, die die Aushärtezeit um 40 % und das Gewicht um 15 % gegenüber Aluminium reduzieren.

Elektronikhersteller fordern radartransparente Gehäuse; das Gehäuse der Samsung Galaxy Watch 6 erfüllte die MIL-STD-810H-Stoßfestigkeitsanforderungen und wog dabei 30 % weniger als Edelstahl. Baupilotprojekte, darunter Verbundstoffbewehrung in Meeresbrücken, zeigen eine Lebensdauer von 50 Jahren ohne kathodischen Schutz. Die medizinische Einführung hängt von der Vertrautheit der Chirurgen ab, doch röntgentransparente Implantate reduzieren die Nachsorgebildgebungszeit und -kosten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 48,76 %, angetrieben durch Chinas Fahrzeugproduktion von 26,1 Millionen Einheiten und Elektronikcluster entlang des Perlflussdelta. Pekings NEV-Plan, der bis 2030 verlängert wurde, erfordert recycelbare Leichtbaukomponenten und treibt die Importe von Kurz- und Langfaser-Ausgangsmaterialien an. Japans Subvention in Höhe von 300 Milliarden JPY unterstützt 1.000 Wasserstofftankstellen bis 2030 und zieht die Nachfrage nach Typ-IV-Zylindern an. Südkoreas Einführung von Mehrkomponenten-Mittelrahmen reduzierte die Montageschritte für Smartphones um 40 %. Indiens produktionsgebundene Anreize senken die Kapitalkosten für Verbundstoffzellen, während Vietnam und Thailand die Umspritzkapazität ausbauen, da sich die Lieferketten diversifizieren.

Nordamerika und Europa machen einen erheblichen Verbrauchsanteil aus. Die US-amerikanischen CAFE-Vorschriften zwingen Detroit, 100–150 kg pro Modell durch Verbundstoffkarosserieanbauteile und Sitze einzusparen. Boeings 777X-Bodenträger zeigen Kosten- und Zyklusreduzierungen, und die europäischen ELV-Vorgaben sehen bis 2030 einen Recyclingkunststoffanteil von 25 % vor. Das britische Flügelhauttprojekt im Wert von 18 Millionen GBP zielt auf eine Reduzierung des Arbeitsaufwands um 50 % in ATI-Einrichtungen ab.

Der Nahe Osten und Afrika führen mit einer Wachstumsrate von 5,72 % bis 2031. Saudi Aramcos 200-km-Wasserstoffpipeline bei NEOM hebt 60 % Gewichtseinsparungen und Versprödungsbeständigkeit hervor. Masdar City schreibt thermoplastische Fassaden vor, die Temperaturschwankungen von 50 °C standhalten. Nampaks Compoundieranlage in Südafrika bereitet sich auf Exportfahrzeuge für Europa vor, während Nigeria Verbundstoffrohre für Sauergas prüft, um lokale Inhaltsvorschriften zu erfüllen. Südamerika liegt zurück, obwohl brasilianische Landmaschinen von leichteren Erntemaschinen profitieren, die weniger Diesel verbrauchen.

Wettbewerbslandschaft

Der Markt für thermoplastische Verbundwerkstoffe ist mäßig konsolidiert, wobei die führenden Akteure über erhebliche Produktionskapazitäten verfügen und die Herstellung innovativer Produkte vorantreiben. BASFs Ultramid Structure kombiniert Langfaserpellets mit Simulationssoftware und ermöglicht es OEMs, Metallstanzteile zu konsolidieren und 25 % der Werkzeugkosten einzusparen. Langfristiger Erfolg hängt von rückwärtsintegrierter Harzversorgung, vorwärtsintegrierter automatisierter Fertigung und Partnerschaften ab, die geschlossene Recyclingkreisläufe gewährleisten. Lieferanten, die Materialinnovation mit digitaler Rückverfolgbarkeit verbinden, werden einen überproportionalen Marktanteil gewinnen, da die Anforderungen der Kreislaufwirtschaft zunehmen.

Marktführer im Bereich thermoplastische Verbundwerkstoffe

TORAY INDUSTRIES, INC.

Solvay

Hexcel Corporation

SABIC

TEIJIN LIMITED

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Toray und Airbus unterzeichneten einen Fünfjahresvertrag über endlosfaserverstärkte thermoplastische Bänder für A350-Rahmen und Bodenträger mit dem Ziel einer Gewichtsreduzierung von 15 %.

- September 2025: BASF erhöhte die Compoundierkapazität für Ultramid-Polyamid in Shanghai um 35.000 t/Jahr und fügte Langfaserlinien für Batterieträger von Elektrofahrzeugen hinzu.

- Januar 2025: Mitsubishi Chemical und Toyota starteten ein Programm zur Integration von 30 % Post-Consumer-Polyamid in Batteriewannen bis 2027 unter Verwendung von Blockchain-Rückverfolgbarkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für thermoplastische Verbundwerkstoffe als das globale Angebot an faserverstärkten Materialien, deren Matrix ein schmelzverarbeitbares Harz ist, das in Pellet-, Platten-, Prepreg- oder Formteilform an nachgelagerte Verarbeiter in den Bereichen Transport, Luft- und Raumfahrt, Elektrotechnik, Bauwesen, Medizin und anderen Branchen verkauft wird.

Ausschluss aus dem Umfang: Teile, die mit duroplastischen Matrices oder natürlichen Bitumenbindemitteln hergestellt werden, sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Harztyp

- Polypropylen (PP)

- Polyamid (PA)

- Polyetheretherketon (PEEK)

- Andere Harztypen

- Nach Fasertyp

- Glasfaser

- Kohlenstofffaser

- Andere Fasertypen

- Nach Produkttyp

- Kurzfaserverstärkter Thermoplast (SFT)

- Langfaserverstärkter Thermoplast (LFT)

- Endlosfaserverstärkter Thermoplast (CFT)

- Glasmattenverstärkter Thermoplast (GMT)

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Elektrotechnik und Elektronik

- Bauwesen

- Medizin

- Andere Endverbraucher

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Harzlieferanten, Erstrangformern, Ingenieuren für Fahrzeugleichtbau und Materialspezialisten für die Luft- und Raumfahrt in Nordamerika, Europa und Asien. Diese Gespräche validierten reale Ausschussquoten, typische Langfaserpreisbänder und Einführungskurven für das Umspritzen, die Schreibtischdokumente selten quantifizieren. Die Erkenntnisse leiteten auch die Auswahl der Szenario-Treiber in unserem Prognosemodell.

Schreibtischforschung

Wir begannen mit staatlichen Handelsstatistiken wie UN Comtrade und Eurostat für Import-Export-Ströme von Polypropylen-, Polyamid- und Kohlenstofffaser-Zwischenprodukten, die die regionale Versorgung verankern. Jahrbücher von Handelsverbänden der American Composites Manufacturers Association und JEC-Publikationen halfen uns, Trends bei der Endverbrauchsdurchdringung zu verfolgen. Unternehmens-10-Ks und Investorenpräsentationen zeigten Verschiebungen hin zu Langfaserformaten, während begutachtete Artikel in Composites Science and Technology Dichtekennwerte klärten, die für die Umrechnung von Gewicht in Volumen benötigt werden. Kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Transaktionsnachrichten, füllten Lücken auf Unternehmensebene. Diese Liste ist illustrativ; Dutzende weiterer offener und lizenzierter Quellen flossen in unsere Schreibtischforschung ein.

Die zweite Runde der Schreibtischforschung kartierte fünfzehn Schwerpunktländer, indem die Fahrzeugproduktion (OICA), Flugzeugauslieferungen (Aviation Week) und Baugenehmigungen (nationale Statistiken) mit Verbundstoffintensitätsverhältnissen korreliert wurden. Die Übung ergab vorläufige Nachfragepools, die später durch Interviews einem Stresstest unterzogen wurden.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit Produktions- und Handelsdaten für wichtige Harze und Gewebe, bereinigt um den Eigenverbrauch, um den scheinbaren Verbrauch nach Region zu ermitteln. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Stichprobenlieferantenlieferungen und durchschnittlichen Verkaufspreisen, soweit verfügbar, gegengeprüft. Zu den Variablen, die das Modell beeinflussen, gehören Fahrzeugproduktionszahlen, durchschnittliche Verbundstoffkilogramm pro Fahrzeug, Auftragsbestand für Großraumflugzeuge, regionale Wohnungsbaubeginne und angekündigte Kapazitätserweiterungen bei Glasfaserlinien. Prognosen verwenden multivariate Regression in Kombination mit Szenarioanalysen, um politische Impulse für den Fahrzeugleichtbau und die Harzpreisvolatilität widerzuspiegeln. Wenn Bottom-up-Belege um mehr als fünf Prozent vom Top-down-Ergebnis abweichen, werden die Lücken mithilfe von Konsensfaktoren aufgeteilt, die während der Primärinterviews vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führt unser Team erneut Varianzprüfungen anhand unabhängiger Indikatoren wie vierteljährlicher Harzproduktion und Exportrechnungen durch. Anomalien lösen eine Überprüfung durch einen leitenden Analysten aus und führen bei Wesentlichkeit zu einem Rückruf bei früheren Befragten. Wir aktualisieren alle zwölf Monate und geben Zwischenaktualisierungen heraus, wenn Werksschließungen, Zollverschiebungen oder größere Übernahmen die Ausgangsbasis verzerren könnten.

Warum Mordors Ausgangsbasis für thermoplastische Verbundwerkstoffe Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Maßeinheiten, Segmentmischungen und Aktualisierungsrhythmen wählen.

Durch die Modellierung in physischen Tonnen und die Verknüpfung jeder Region mit verifizierten Produktionseingaben minimieren wir Währungsschwankungen und Verzerrungen in der Umsatzbuchhaltung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 4,91 Millionen Tonnen (2025) | ||

| 31,6 Milliarden USD (2024) | Globales Beratungsunternehmen A | Verwendet Umsatz; bündelt duroplastische Qualitäten und Recyclingströme, was zu einem höheren Gesamtwert führt |

| 23,58 Milliarden USD (2024) | Branchenforschungsunternehmen B | Schließt Endlosfaserformate aus und lässt den Nahen Osten weg, was den Gesamtwert senkt |

| 34,27 Milliarden USD (2024) | Fachzeitschrift C | Verwendet aggressive Preissteigerungen und kombiniert duroplastische Verarbeiter, was den Wert aufbläht |

Schätzungen weichen hauptsächlich aufgrund der Maßeinheit, der Umfangsbreite und der Preisentwicklungen voneinander ab. Mordors tonnenbasierter Aufbau, die transparente Länderabdeckung und die jährliche Aktualisierung geben Entscheidungsträgern eine reproduzierbare, ausgewogene Ausgangsbasis, die auf nachvollziehbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für thermoplastische Verbundwerkstoffe im Jahr 2026?

Der Markt für thermoplastische Verbundwerkstoffe wird voraussichtlich im Jahr 2026 5,17 Millionen Tonnen erreichen und bis 2031 mit einem CAGR von 5,14 % wachsen.

Welches Harz dominiert die aktuelle Nachfrage?

Polyamid führt mit 38,89 % des Volumens im Jahr 2025 dank kostengünstiger Spritzgusskompatibilität.

Welches Endverbrauchssegment wächst nach dem Automobilbereich am schnellsten?

Anwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich werden voraussichtlich mit einem CAGR von 6,18 % wachsen, da Flugzeughersteller auf endlosfaserverstärkte thermoplastische Strukturen umsteigen.

Warum werden thermoplastische Verbundwerkstoffe für die Wasserstoffspeicherung bevorzugt?

Typ-IV-Zylinder mit thermoplastischen Umwicklungen wiegen 40 % weniger als Stahl und widerstehen der Wasserstoffversprödung, was die Reichweite und Sicherheit von Brennstoffzellenfahrzeugen verbessert.

Welche Region wird bis 2031 das größte absolute Volumenwachstum verzeichnen?

Asien-Pazifik führt beim absoluten Tonnagevolumen, während der Nahe Osten und Afrika mit 5,72 % jährlich die höchste Wachstumsrate aufweisen, angetrieben durch den Aufbau von Wasserstoffinfrastruktur.

Seite zuletzt aktualisiert am: