Marktgröße und Marktanteil für Polyurethan-Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

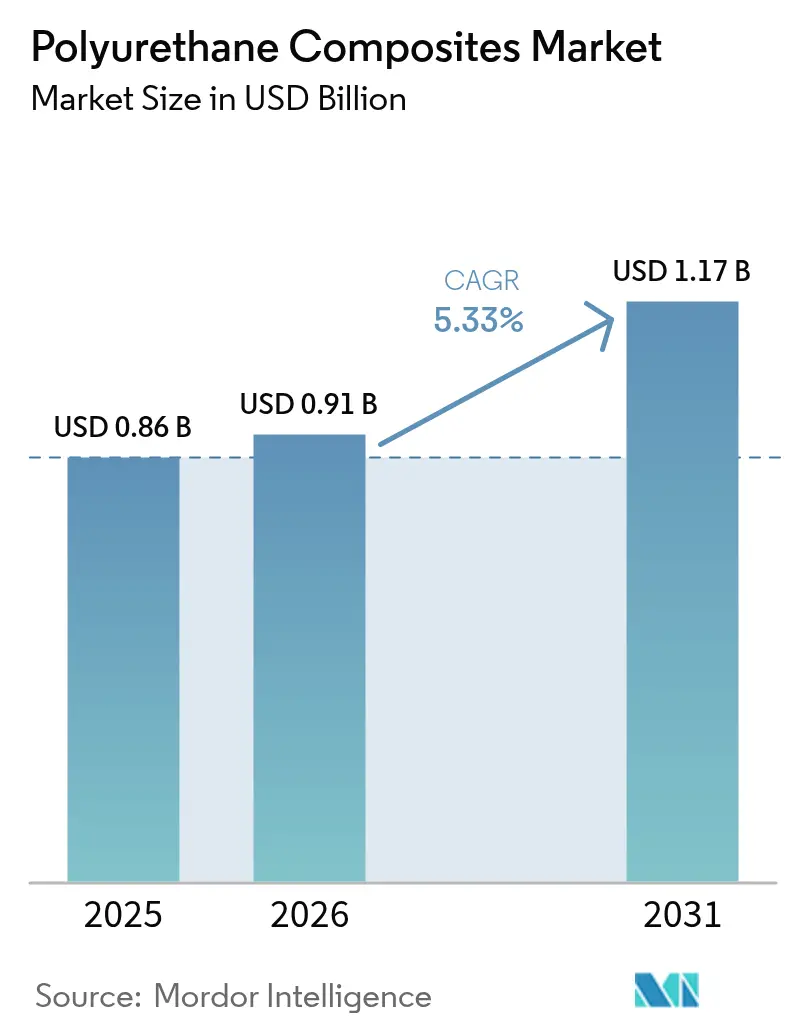

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polyurethan-Verbundwerkstoffe von Mordor Intelligence

Die Marktgröße des Marktes für Polyurethan-Verbundwerkstoffe wird im Jahr 2026 auf 0,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,86 Milliarden USD, mit Projektionen für 2031, die 1,17 Milliarden USD zeigen, und wächst mit einer CAGR von 5,33 % über den Zeitraum 2026–2031. Die anhaltende Nachfrage nach Leichtbaustrukturen in der Automobil-, Luft- und Raumfahrt-, Windenergie- und modernen Baubranche ist die primäre Kraft, die dieses Wachstum verankert. Regulatorischer Druck zur Reduzierung von Fahrzeugemissionen, gekoppelt mit Elektrifizierungszielen, beschleunigt die Materialsubstitution von Metallen hin zu Verbundwerkstoffen, die den Kraftstoffverbrauch senken und die Reichweite von Elektrofahrzeugen verlängern. Steigende Investitionen in Onshore- und Offshore-Windparks stimulieren die Skalierung der Rotorblattlänge, was Polyurethan-Matrices begünstigt, dank ihrer Prozessgeschwindigkeit und Ermüdungsbeständigkeit. Bauunternehmen setzen auch auf vorgefertigte Strukturisolierplatten, die Glasfaserhäute mit Polyurethan-Kernen kombinieren, um strengere Energieeffizienzvorschriften zu erfüllen. Biobasierte und isocyanatfreie Harzchemien gewinnen kommerziell an Dynamik, da die Hersteller auf EU-Toxizitätsobergrenzen und umfassendere ESG-Berichtsanforderungen reagieren.

Wichtigste Erkenntnisse des Berichts

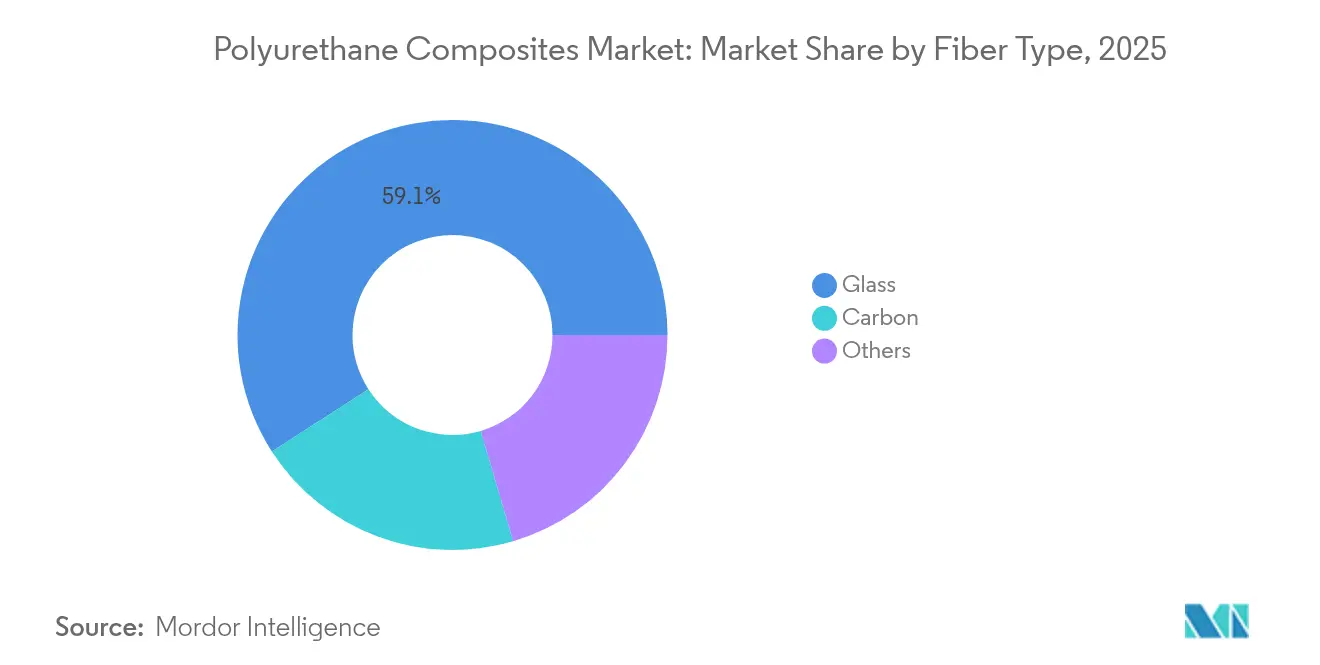

- Nach Fasertyp hielt Glasfaser im Jahr 2025 einen Umsatzanteil von 59,12 %; Kohlenstofffaser soll bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Harztyp führte duroplastisches Polyurethan mit 60,00 % des Marktanteils für Polyurethan-Verbundwerkstoffe im Jahr 2025 und schreitet mit einer CAGR von 6,55 % bis 2031 voran.

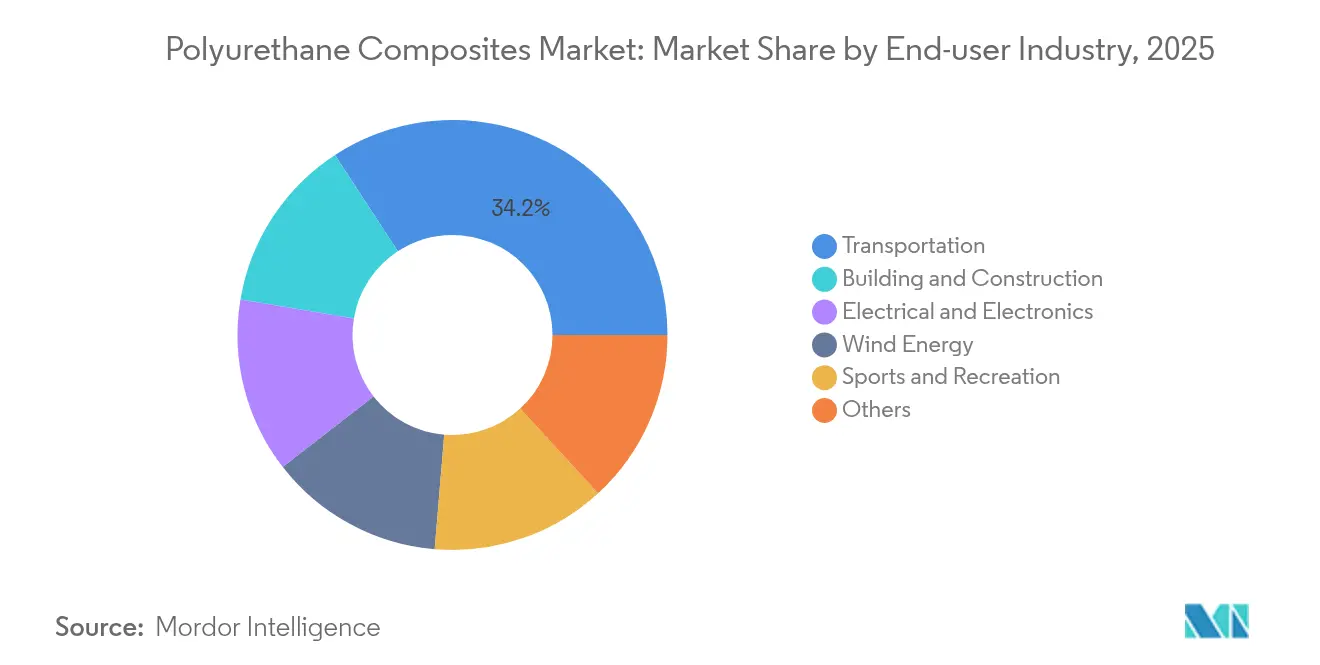

- Nach Endverbraucherbranche erfasste der Transportsektor 34,20 % der Nachfrage im Jahr 2025, während Windenergieanwendungen im Zeitraum 2026–2031 eine CAGR von 7,05 % prognostiziert wird.

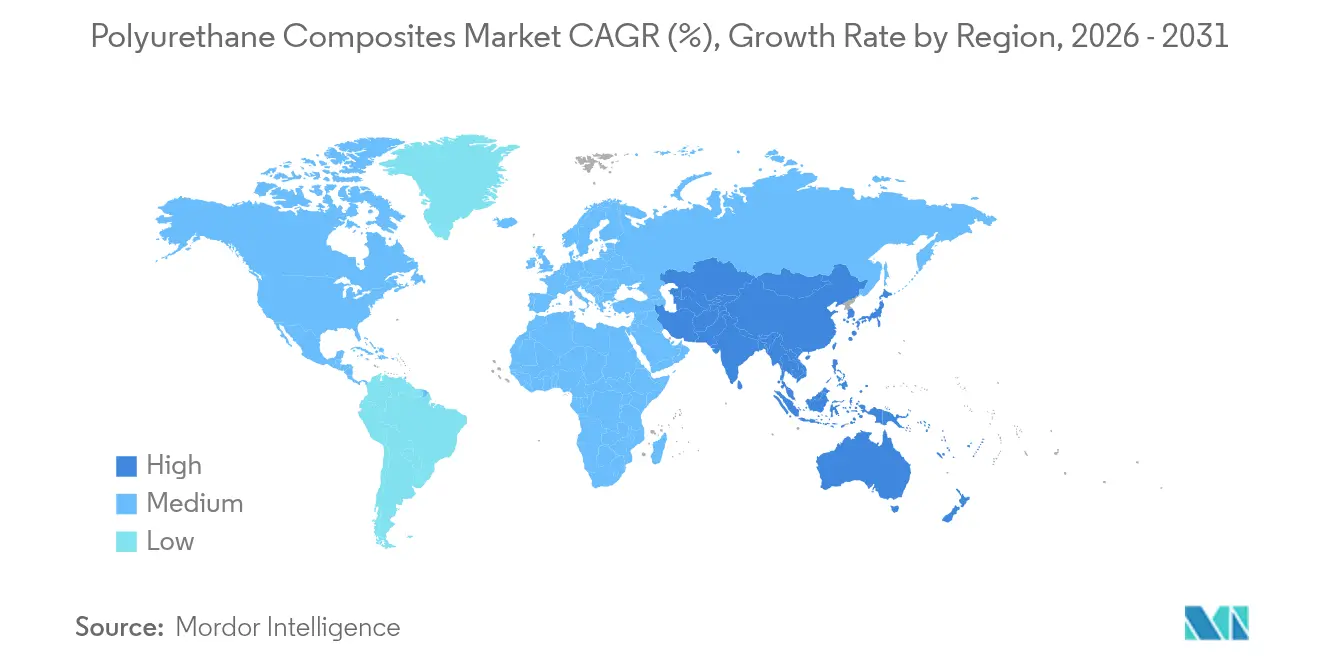

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 52,30 % am globalen Umsatz, und es wird erwartet, dass er bis 2031 mit einer CAGR von 7,25 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Polyurethan-Verbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck im Transportwesen | +1.8% | Nordamerika, EU, globale Elektrofahrzeug-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Rasche Skalierung der Windturbinen-Rotorblattlänge | +1.5% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verlagerung im Bauwesen hin zu modularen PU-Strukturisolierplatten | +1.2% | Nordamerika, EU, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Einführung biobasierter PU-Harze | +0.9% | Global, angeführt von EU-Politik | Langfristig (≥ 4 Jahre) |

| Thermisch schützende PU-Batteriegehäuse | +1.1% | Asien-Pazifische Fertigung, globale Elektrofahrzeugnachfrage | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck im Transportwesen

Automobil-, Bahn- und Luft- und Raumfahrthersteller integrieren Polyurethan-Verbundwerkstoffe, um strenge Effizienzvorschriften und Reichweitenerwartungen zu erfüllen. Fords Verbundwerkstoff-C-Strebe am Bronco Raptor veranschaulicht, wie Gewichtsreduzierung mit Geräusch- und Vibrationsdämpfung kombiniert werden kann, um den Fahrkomfort zu verbessern. Waggonbauer statten ebenfalls Polyurethan-Verglasungen und Schallschutzkomponenten ein, um strengere Kabinengeräuschgrenzwerte zu erfüllen. Die wachsende Produktion von Elektrofahrzeugen verstärkt die Materialsubstitution, da Akkupakete eine erhebliche Massestrafe auferlegen, die Verbundwerkstoff-Karosseriestrukturen ausgleichen können.

Rasche Skalierung der Windturbinen-Rotorblattlänge

Längere Rotorblätter steigern die Megawatt-Leistung und senken die nivellierten Energiekosten, was die Nachfrage nach steiferen und leichteren Holmgurten aus Polyurethan und Kohlenstofffaser antreibt. Vestas validierte Dows Polyurethan-Kohlenstoff-Holmgurt-Technologie und eröffnete damit einen Weg für Rotorblätter, die 100 m überschreiten, ohne die bei der Epoxidhärtung typischen Prozessverzögerungen. Das Big Adaptive Rotor-Programm des US-amerikanischen Energieministeriums unterstreicht ferner Logistikengpässe, die schneller härtende Polyurethan-Infusionswege begünstigen.

Verlagerung im Bauwesen hin zu modularen PU-Strukturisolierplatten

Bauunternehmen beschleunigen die Übernahme von glasfaserbeschichteten Polyurethan-Strukturisolierplatten, die als einbaufertige Module auf der Baustelle ankommen. Composite Panel Building Systems berichtet, dass seine C-SIS-Verkleidungen Luftleckage reduzieren und eine kontinuierliche Dämmung bieten, während das Delaminationsrisiko eliminiert wird. Preflex-Studien zeigen einen um 45 % niedrigeren Gesamtenergieverbrauch des Gebäudes im Vergleich zu Holzrahmenbauwänden. Modulare Ansätze können den Baustellenaufwand um bis zu 70 % reduzieren, ein entscheidender Vorteil angesichts anhaltenden Fachkräftemangels.

ESG-getriebene Einführung biobasierter PU-Harze

Unternehmensemissionsziele und die 2023 in Kraft getretene EU-Schwelle von 0,1 % für Diisocyanate beschleunigen die Entwicklung biobasierter Harze. BASF brachte biomassebilanziertes thermoplastisches Polyurethan in seinem Werk in Lemförde unter ISCC-PLUS-Zertifizierung auf den Markt, wodurch Kunden ihren CO2-Fußabdruck von der Wiege bis zum Werkstor senken können, ohne die Leistung zu beeinträchtigen. Forscher der Universität von Kalifornien in San Diego synthetisierten aromatische Diisocyanate vollständig aus D-Galaktose, wodurch die Abhängigkeit von toxischem Phosgen entfällt, während die mechanische Festigkeit erhalten bleibt. John Deeres auf Soja und Mais basierte Formulierungen unterstreichen ferner die Verlagerung hin zu landwirtschaftlich erzeugten Monomeren in den Produktlinien der Polyurethan-Verbundwerkstoffbranche.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Automobilproduktion | -1.2% | Global, traditionelle Automobil-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Fertigungskosten für Kohlenstoff/PU-Verbundwerkstoffe | -0.8% | Global, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Regulatorisches Risiko für Chlor-Ausgangsstoffe (MDI/TDI) | -0.6% | EU zuerst, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Automobilproduktion

Schwankende Fahrzeugproduktion stört die Lieferkettenplanung für Harzlieferanten und Formteilhersteller. Der Umsatz von Covestro sank 2023 um 20 % auf 14,4 Milliarden EUR, da die schwächere Automobilnachfrage zu geringeren Bestellvolumina führte. SGL Carbon berichtete von Umsatzdruck, als langjährige Verbundwerkstoffverträge vor Ersatzprogrammen ausliefen. Der Übergang zu Elektrofahrzeugen fügt Prognoseunsicherheit hinzu, da veraltete Verbrennungsplattformen und Elektrofahrzeug-Architekturen der nächsten Generation unterschiedliche Materialsätze erfordern[1]OECD, "Transformation der automobilen Wertschöpfungskette," oecd.org.

Hohe Fertigungskosten für Kohlenstoff/PU-Verbundwerkstoffe

Energieintensive Kohlenstofffaser und mehrmaterielle Presslinien erhöhen Kapital- und Betriebskosten und hemmen die großflächige Substitution von Glasfaser in kostenempfindlichen Segmenten. Das Oak Ridge National Laboratory steigerte die mechanische Festigkeit durch Nanofaserverstärkung um 50 %, jedoch bedrohen komplexe Verarbeitungsanforderungen Skaleneffekte. Direktes Sandwich-Verbundwerkstoff-Formen kann Kohlenstoffsandwichstrukturen rationalisieren, erfordert jedoch neue Pressen und Automatisierung, die sich viele Zulieferer nicht leisten können. Die Fehlerbehebung bei hochgefüllten Verbindungen verlängert auch die Produktionszyklen und erhöht die Ausschussraten, was die Wettbewerbsfähigkeit der Preise untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Kohlenstoffbeschleunigung trotz Glasdominanz

Glasfaser hielt 2025 59,12 % des Umsatzes aufgrund ausgereifter Versorgungsleitungen und Kosteneffizienz in der Automobil-, Bau- und Schifffahrtsbranche. Kohlenstofffaser soll mit einer CAGR von 6,21 % wachsen und damit den Gesamtmarkt für Polyurethan-Verbundwerkstoffe übertreffen, da die Erholung der Luft- und Raumfahrtbranche und die Skalierung von Windrotorblättern die Nachfrage nach überlegenen Steifigkeits-Gewichts-Verhältnissen erhöhen. Die Marktgröße für Polyurethan-Verbundwerkstoffe bei Kohlenstofffaseranwendungen wird voraussichtlich erheblich wachsen, da Vestas die Holmgurttechnologie von Dow in Turbinen der nächsten Generation einsetzt.

Die Skalenvorteile von Glasfaser sollten sie in kostenempfindlichen Transport- und Bauwerksteilen verankert halten, auch wenn Kohlenstofflösungen in Premiumsegmente eindringen. Hersteller erforschen oberflächenmodifizierte Rovings zur Verbesserung der Haftung mit isocyanatfreien Harzen, was Glasvolumina trotz strengerer VOC-Vorschriften aufrechterhalten könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harztyp: Doppelte Führungsposition des duroplastischen Polyurethans

Duroplastische Formulierungen kontrollierten im Jahr 2025 60,00 % des globalen Volumens und verzeichnen eine CAGR von 6,55 % aufgrund ihrer schnellen Infusionskinetik und hohen Schadenstoleranz. Covestro berichtet, dass Windrotorblatthersteller durch den Wechsel von Epoxidharz zu Polyurethanharz aufgrund höherer Liniengeschwindigkeiten und niedrigerer Wärmebudgets 10–15 % der gesamten Fertigungskosten einsparen können. Die Marktgröße für Polyurethan-Verbundwerkstoffe bei duroplastischen Systemen allein in der Windenergie soll bis 2031 erheblich wachsen, da Megawatt-Turbinen sich verbreiten.

Fortschritte bei Formgedächtnis-Polyurethanfolien und selbstheilenden Chemien deuten auf eine wachsende funktionale Vielfalt innerhalb duroplastischer Angebote hin. Segmentführer integrieren auch flammhemmende Additive, um Batteriesicherheitsvorschriften ohne Halogene zu erfüllen, was die Einführung in Elektrofahrzeuggehäuse stärkt. Insgesamt spiegelt die doppelte Dominanz des duroplastischen Polyurethans seine mechanischen Stärkevorteile wider, während aufkommende thermoplastische und biobasierte Wege Kreislaufwirtschaftsverpflichtungen unterstützen.

Nach Endverbraucherbranche: Führungsposition des Transportsektors mit Windenergiebeschleunigung

Der Transportsektor hielt 2025 34,20 % der Nachfrage und festigte seine Rolle als größter Umsatzgenerator innerhalb des Marktes für Polyurethan-Verbundwerkstoffe. Automobilhersteller setzen das Material in strukturellen Verstärkungen, Unterbodenabdeckungen und Batteriegehäusen ein, um die Masse elektrischer Antriebsstränge auszugleichen und Flottenemissionsobergrenzen zu erfüllen. Schiffsbauer verwenden Polyurethan-Sandwich-Decks, die Wassereinbruch und Ermüdung widerstehen. Bauwesen- und Konstruktionssegmente profitieren von wärmegedämmten Platten, die strengere Energievorschriften erfüllen, obwohl das Wachstum im Vergleich zu mobilitätsgetriebenen Volumina moderat ist.

Windenergie ist die am schnellsten wachsende Endverbraucherbranche und verzeichnet bis 2031 eine CAGR von 7,05 %, da Nationen ihre Verpflichtungen zur Ausbaukapazität für erneuerbare Energien ausweiten. Der Marktanteil für Polyurethan-Verbundwerkstoffe bei Windenergieanwendungen weitet sich aus, da Turbinenhersteller Polyurethan-Systeme für Holmgurte und Gondelhauben einsetzen, um Produktionszyklen zu verkürzen. Elektro- und Elektronikhersteller nutzen die dielektrische Stärke des Harzes zur Kapselung empfindlicher Platinen, während Sportartikelmarken Polyurethankerne zur Stoßdämpfung einbetten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Polyurethan-Verbundwerkstoffe mit 52,30 % des globalen Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,25 % wachsen. China und Indien treiben die Volumina durch den Ausbau der Automobilmontage und den Bau von Windparks voran, während Südostasien die Propylenglykol- und Spezialaminkapazitäten ausbaut, um Harzanlagen zu versorgen.

Nordamerika behält aufgrund von Luft- und Raumfahrt-, Verteidigungs- und hochwertigen Automobilprogrammen einen erheblichen Anteil. Politische Anreize für saubere Energieprojekte fördern zusätzliche Windrotorblatt- und Batteriekomponentenfertigung in den Vereinigten Staaten. Der Kurs Europas wird durch strenge Chemikalienvorschriften und aggressive Ziele für erneuerbare Energien geprägt. REACH-Beschränkungen für Diisocyanate drängen Formulatoren zu monomearmen und biobasierten Wegen und rationalisieren einen grünen Übergang, der die Verwendung von Polyurethan-Verbundwerkstoffen in Kreislaufanwendungen verstärkt.

Wettbewerbslandschaft

Der Markt für Polyurethan-Verbundwerkstoffe bleibt mäßig fragmentiert. Die globalen Chemiekonzerne BASF, Covestro, Dow und Huntsman kombinieren Rückwärtsintegration in MDI/TDI, Polyole und Additive mit regionalen Technologiezentren, die Verarbeitern bei der Optimierung von Zykluszeiten und der Einhaltung von Emissionsvorschriften helfen. Spezialisierte Compoundeure konzentrieren sich auf Anwendungsnischen wie Hochtemperatur-Batterieschutz, isocyanatfreie Systeme und Sportartikellaminate.

Branchenführer im Bereich Polyurethan-Verbundwerkstoffe

BASF

Covestro AG

Huntsman International LLC

TORAY INDUSTRIES, INC.

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: BASF erhöhte die Preise für in den USA hergestellte Polyurethansysteme, die Alkylphosphatester enthalten, unter Berufung auf höhere Rohstoffkosten nach Inkrafttreten von Antidumping-Zöllen auf chinesische Importe am 27. November 2024.

- Oktober 2024: Lubrizol führte vier ESTANE RNW biomassebilanzierte TPU-Qualitäten ein, die den CO2-Fußabdruck von der Wiege bis zum Werkstor um bis zu 59 % reduzieren, was die wachsende Nachfrage der Markeninhaber nach quantifizierten Klimavorteilen widerspiegelt.

Berichtsumfang des globalen Marktes für Polyurethan-Verbundwerkstoffe

Der Bericht über den Markt für Polyurethan-Verbundwerkstoffe umfasst:

| Glas |

| Kohlenstoff |

| Sonstige |

| Duroplastisches PU |

| Thermoplastisches PU |

| Biobasiertes PU |

| Transport |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Windenergie |

| Sport und Freizeit |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp | Glas | |

| Kohlenstoff | ||

| Sonstige | ||

| Nach Harztyp | Duroplastisches PU | |

| Thermoplastisches PU | ||

| Biobasiertes PU | ||

| Nach Endverbraucherbranche | Transport | |

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Windenergie | ||

| Sport und Freizeit | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Polyurethan-Verbundwerkstoffe?

Der Markt steht im Jahr 2026 bei 0,91 Milliarden USD und soll bis 2031 1,17 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Polyurethan-Verbundwerkstoffmaterialien an?

Der asiatisch-pazifische Raum hält 2025 52,30 % des globalen Umsatzes und soll auch die am schnellsten wachsende Region mit einer CAGR von 7,25 % bis 2031 sein.

Warum sind Polyurethan-Verbundwerkstoffe in Windenergieanwendungen beliebt?

Die rasche Skalierung der Rotorblattlänge erfordert hohe Steifigkeit und schnelle Verarbeitung, die beide Polyurethan-Harzsysteme kostengünstiger bereitstellen als herkömmliche Epoxidalternativen.

Wie wirken sich regulatorische Änderungen in der EU auf Hersteller von Polyurethan-Verbundwerkstoffen aus?

Die REACH-Obergrenze für Diisocyanatgehalte über 0,1 % drängt Hersteller zu biobasierten oder isocyanatfreien Chemien und erhöht Investitionen in Mitarbeiterschulungen für den sicheren Umgang.

Welcher Harztyp dominiert den Markt für Polyurethan-Verbundwerkstoffe?

Duroplastisches Polyurethan hält 60,00 % des Umsatzes und wächst mit einer CAGR von 6,55 % aufgrund mechanischer Festigkeit und schnellerer Zykluszeiten in der Automobil- und Windrotorblattproduktion.

Seite zuletzt aktualisiert am: