Marktgröße und Marktanteil für nanoporöse Membranen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.56% CAGR |

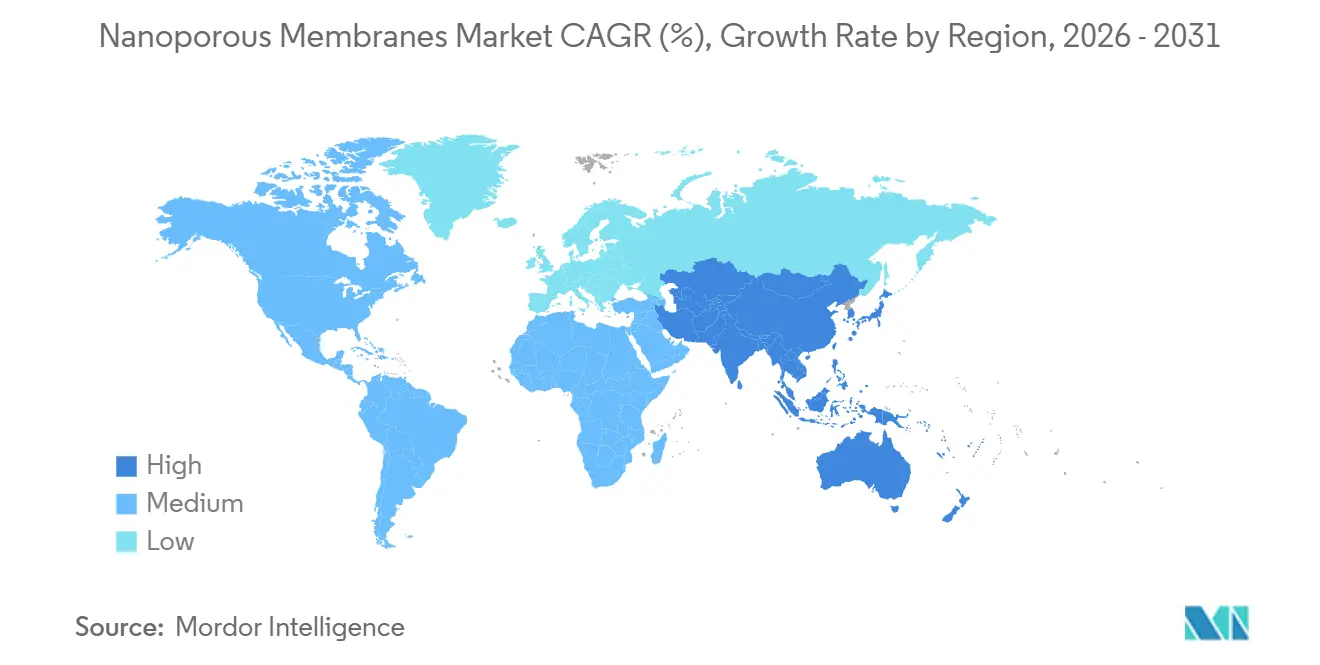

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nanoporöse Membranen von Mordor Intelligence

Die Marktgröße für nanoporöse Membranen wird voraussichtlich von 1,15 Milliarden USD im Jahr 2025 und 1,24 Milliarden USD im Jahr 2026 auf 1,88 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,56 % zwischen 2026 und 2031 entspricht. Regulatorische Änderungen zur Förderung der Wasserwiederverwendung, erhöhte Investitionen in die Entsalzung und die wachsende Nachfrage nach hochreinen Industrieflüssigkeiten veranlassen Endnutzer, von thermischen Trennverfahren auf druckgetriebene Membrantechnologien umzusteigen. Die wachsende städtische Bevölkerung in wasserarmen Regionen unterstreicht zusätzlich den Bedarf an kosteneffizienten und kompakten Aufbereitungslösungen, die nanoporöse Module bieten können. Darüber hinaus setzen etablierte Öl- und Gasproduzenten Membrantechnologien ein, um den Energieverbrauch zu senken und strengere Einleitungsvorschriften zu erfüllen. Im Bioprozessierungssektor werden Einweg-Filtrationsanordnungen mit nanoporösen Schichten zur Virusabreicherung und Proteinkonzentration eingesetzt. Diese Faktoren positionieren den Markt für nanoporöse Membranen gemeinsam als kritische Komponente in den weltweiten Bemühungen, die Abhängigkeit von Süßwasser zu reduzieren und gleichzeitig das Wirtschaftswachstum zu unterstützen.

Wichtigste Erkenntnisse des Berichts

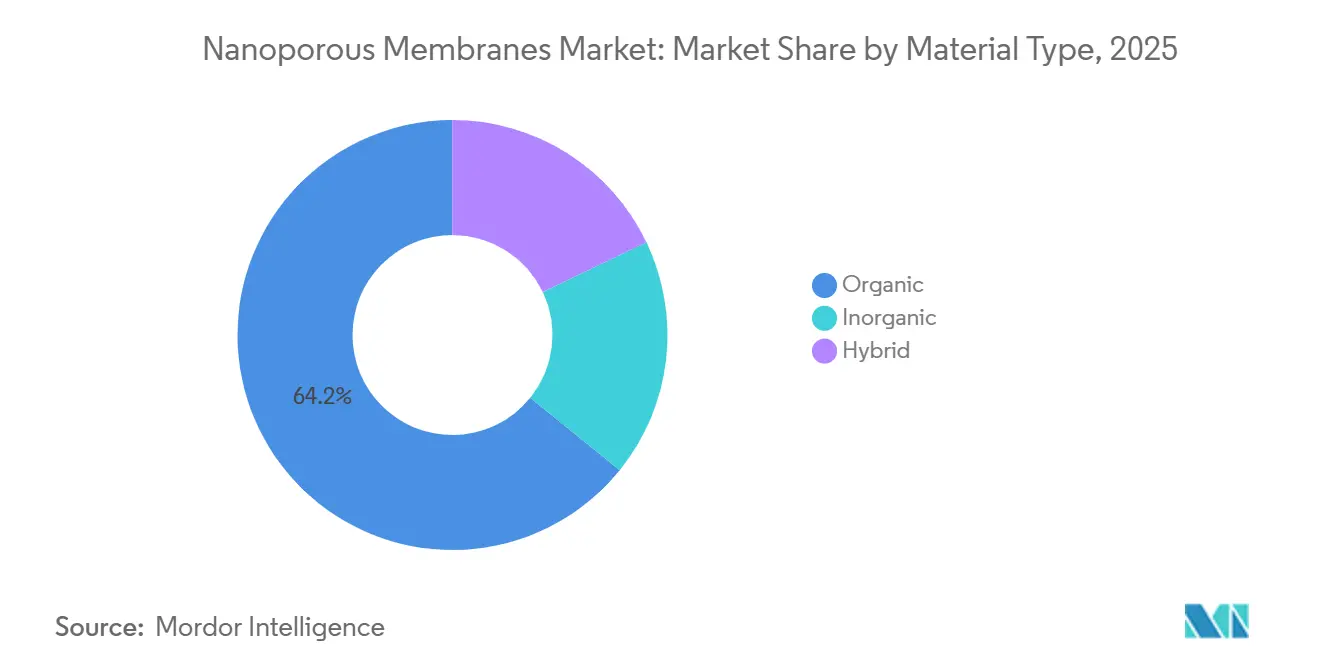

- Nach Materialtyp führte organisch mit einem Marktanteil von 64,18 % am Markt für nanoporöse Membranen im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 8,82 % wachsen.

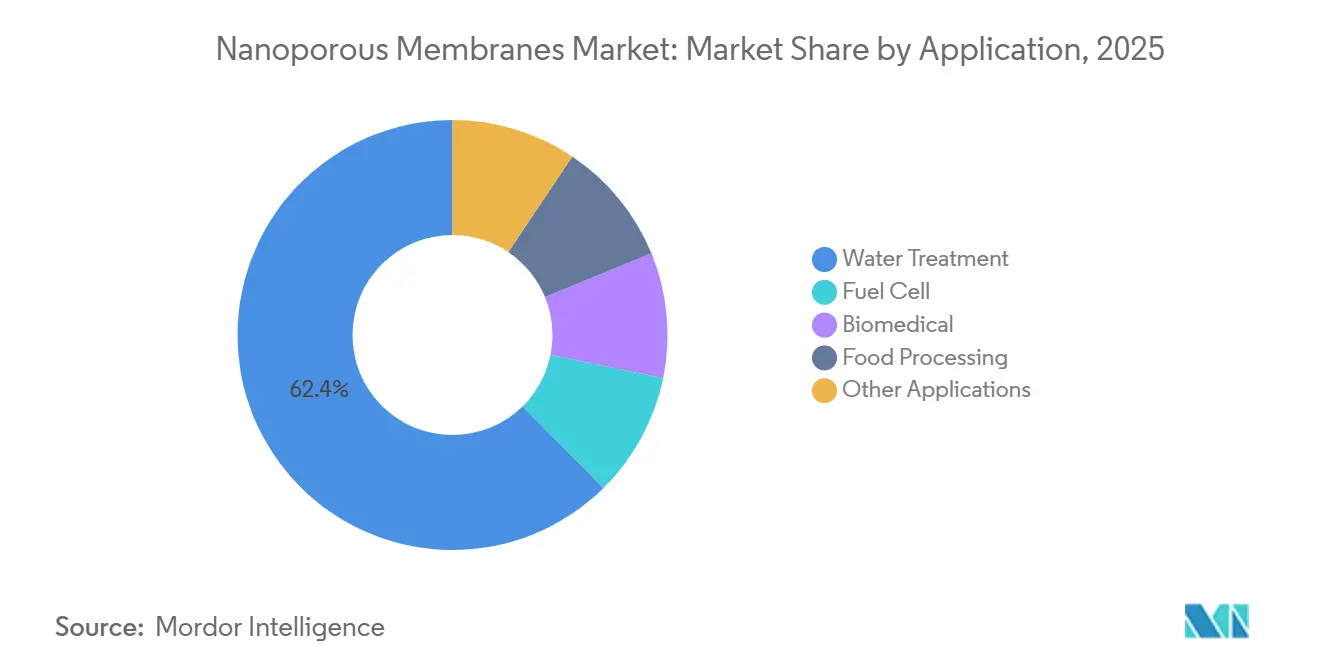

- Nach Anwendung entfiel auf die Wasseraufbereitung im Jahr 2025 ein Marktanteil von 62,40 % am Markt für nanoporöse Membranen, der voraussichtlich bis 2031 mit einer CAGR von 9,25 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,72 % am Markt für nanoporöse Membranen, während Asien-Pazifik bis 2031 die schnellste CAGR von 9,58 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nanoporöse Membranen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an Abwasser- und Abwasserwiederverwendung | +2.1% | Global, mit EU und Asien-Pazifik als führende regulatorische Treiber | Mittelfristig (2–4 Jahre) |

| Erweiterung der Entsalzungskapazitäten in wasserarmen Regionen | +2.3% | Naher Osten, Nordafrika, Küstengebiete Asien-Pazifik | Langfristig (≥4 Jahre) |

| Strengere Normen für industrielle Abwassereinleitungen | +1.8% | Nordamerika, EU, China | Kurzfristig (≤2 Jahre) |

| Bioprozessierungsbedarf an Hochreinheitsfiltration | +1.2% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Labor-auf-Chip-Diagnostik mit Einsatz von Membranen im Nanomaßstab | +0.6% | Nordamerika, EU, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Abwasser- und Abwasserwiederverwendung

Kommunen und Hersteller betrachten die Abwasserrückgewinnung zunehmend als zentrale Versorgungsstrategie und nicht mehr als optionale Nachhaltigkeitsinitiative. Die Wasserrahmenrichtlinie der Europäischen Kommission von 2024 verpflichtet die Mitgliedstaaten, bis 2030 25 % des städtischen Abwassers wiederzuverwenden, was Nachrüstungen erfordert, die Nanofiltrations- und Umkehrosmosestufen in zahlreiche Kläranlagen integrieren. Singapurs langjähriges NEWater-Programm veranschaulicht die Machbarkeit des Schließens des städtischen Wasserkreislaufs und hat ähnliche Initiativen am Golf inspiriert, wo Landknappheit Oberflächenreservoire begrenzt. Halbleiterfabriken und Pharmaunternehmen recyceln Spülwasserströme bereits vor Ort, um die Wasserversorgungssicherheit zu gewährleisten und Kosten zu senken – eine Praxis, die sich nun auf Rechenzentren und Batterie-Gigafabriken ausweitet. Eine 2025 im Journal of Membrane Science veröffentlichte Studie bestätigte, dass hybride organisch-anorganische Membranen 99,7 % der endokrinen Disruptoren entfernen, was ihre Rolle als bevorzugte Barriere in Systemen zur Trinkwasserwiederverwendung festigt. Da immer mehr Regionen volumetrische Wiederverwendungsvorschriften einführen, profitiert der Markt für nanoporöse Membranen von einer stabilen, politisch getriebenen Nachfragebasis.

Erweiterung der Entsalzungskapazitäten in wasserarmen Regionen

Die Meerwasserumkehrosmose (SWRO) hat die thermische Destillation aufgrund von Fortschritten in der Membrantechnologie überholt und den Gesamtenergieverbrauch auf unter 3 kWh pro Kubikmeter gesenkt. Saudi-Arabiens Anlage Jubail 3B mit einer Kapazität von 600.000 m³/Tag, die seit 2025 in Betrieb ist, verwendet Hochfluss-Polyamidelemente und erzielt die niedrigsten Einheitswasserkosten am Golf. Im gleichen Zeitraum genehmigten Indiens Küstenstaaten zehn neue SWRO-Anlagen. Die Nachrüstung älterer Mehrstufenblitzanlagen mit Membranpolierung reduziert das Solenvolumen und erhöht die Kapazität für die kommunale Versorgung. Bis Ende 2025 überstieg die globale Pipeline für Entsalzungsprojekte 15 Millionen m³/Tag, was Membranherstellern ermöglicht, langfristige Produktionspläne zu sichern und Fertigungsanlagen in der Nähe großer EPC-Auftragnehmer zu skalieren. Diese Projekte bieten dem Markt für nanoporöse Membranen eine mehrjährige Umsatzsichtbarkeit.

Strengere Normen für industrielle Abwassereinleitungen

Aktualisierte Richtlinien der US-amerikanischen Umweltschutzbehörde (EPA) für Pharmazeutika und überarbeitete chinesische Vorschriften für den Färbesektor haben die Schadstoffgrenzwerte über die Möglichkeiten biologischer Behandlungsverfahren hinaus verschärft. Nanofiltrations- und Ultrafiltrationsmodule, die Moleküle zwischen 200 und 1.000 Dalton blockieren können, erfassen effektiv Antibiotika, Farbstoffe und Hormone, die zuvor Behandlungssysteme umgangen haben. Compliance-Fristen von 12 bis 18 Monaten treiben Fabriken zu bewährten Membrantechnologien gegenüber unerprobten Alternativen. Darüber hinaus erkennen ISO-14001-Zertifizierungen die Membranfiltration zunehmend als beste verfügbare Technologie an und fördern die Einführung in Lieferketten, auch in Regionen mit schwächerer Durchsetzung[1]Umweltschutzbehörde der Vereinigten Staaten, "Abwasserrichtlinien für Pharmazeutika," epa.gov. Diese regulatorisch getriebene Nachfrage unterstützt das Wachstum im Markt für nanoporöse Membranen, da Betreiber die Einhaltung von Vorschriften priorisieren, um Produktionsunterbrechungen und Strafen zu vermeiden.

Bioprozessierungsbedarf an Hochreinheitsfiltration

Kontinuierliche Bioprozessierung und Einwegausrüstung erhöhen den Membranverbrauch erheblich. Die Richtlinie der FDA von 2024 zur Virusabreicherung legt Logreduktionsziele fest, die nur mit nanoporösen Membranen mit Porendurchmessern unter 20 nm erreichbar sind. Produktionslinien für Impfstoffe und monoklonale Antikörper integrieren mehrere Membranfiltrationsstufen, was mit jedem Arzneimittelcharge einen wiederkehrenden Bedarf an Verbrauchsmaterialien schafft. Im Jahr 2025 führten Lieferanten wie Pall und Sartorius gammabestrahlte, anschlussfertige Baugruppen ein, die Umrüstzeiten reduzieren und die Notwendigkeit der Dampfsterilisierung eliminieren, wodurch empfindliche Polymerfolien geschont werden. Da die Umsatzzyklen in der Bioprozessierung enger mit Arzneimittelzulassungen als mit allgemeinen Wirtschaftstrends zusammenhängen, bietet dieses Segment dem Markt für nanoporöse Membranen Stabilität, auch während Abschwüngen in der Massenchemie und bei kommunalen Kapitalausgaben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Akzeptanz in preissensiblen Entwicklungsländern | -1.4% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥4 Jahre) |

| Kosten durch Verschmutzung und Reinigungszyklen | -1.1% | Global, akut bei Einspeisungen mit hohem organischen Anteil und hohem Salzgehalt | Kurzfristig (≤2 Jahre) |

| Volatile Versorgung und Preisgestaltung bei Spezialnanomaterialien | -0.8% | Global, konzentriert in Graphen- und Keramikvorläufer-Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Akzeptanz in preissensiblen Entwicklungsländern

Die Kapitalkosten bleiben in vielen einkommensschwachen Regionen eine erhebliche Hürde. Eine Weltbank-Umfrage von 2025 ergab, dass 72 % der neuen Aufbereitungsprojekte Sandfilter oder Chlorierung wählten, mit Kapitalkosten unter 50 USD pro Kubikmeter täglicher Kapazität, verglichen mit Membrananlagen, die etwa das Dreifache erfordern[2]Weltbank, "Infrastrukturinvestitionsumfrage 2025," worldbank.org. Häufige Stromausfälle behindern Membranprojekte, die auf kontinuierliches Pumpen angewiesen sind, zusätzlich. Darüber hinaus erschwert ein Mangel an qualifizierten Bedienern die Wartung, da Flussmessung und chemische Reinigung sich erheblich von standardmäßigen Chlorierungspraktiken unterscheiden. Während Pilotprojekte mit containerisierten Systemen die technische Machbarkeit demonstrieren, scheitern sie häufig daran, den Betrieb aufrechtzuerhalten, sobald die Geberfinanzierung endet, was Finanzierungs- und Wartungslücken hinterlässt. Bis die Membrankosten um weitere 30 % sinken oder Mischfinanzierungsmodelle weiter verbreitet werden, wird die Akzeptanz in diesen Regionen begrenzt bleiben und die gesamte Marktdurchdringung einschränken.

Kosten durch Verschmutzung und Reinigungszyklen

Organische Verschmutzung, mineralische Ablagerungen und Biofilmwachstum erfordern in vielen Abwasser- und Lebensmittelverarbeitungsanwendungen häufige Reinigungszyklen, wöchentlich oder zweiwöchentlich. Jede Reinigungssitzung umfasst Säuren, Laugen oder Enzyme, was die Betriebskosten um 0,10–0,30 USD pro Kubikmeter erhöht, während wiederholte Einwirkung die Lebensdauer von Polyamidelementen innerhalb von 50 Zyklen um bis zu 15 % verkürzt. Obwohl Keramikmembranen dem chemischen Abbau widerstehen, sind ihre Vorabkosten zwei- bis dreimal höher, was ihre Verwendung auf Hochmargenanwendungen beschränkt. Betreiber greifen häufig auf komplexere Vorbehandlungsmethoden zurück, wie Koagulation, Medienfiltration und UV-Behandlung, was die Einfachheit und Benutzerfreundlichkeit von Membrananlagen mindert. Bis Beschichtungen der nächsten Generation eine dauerhafte Antifouling-Leistung erzielen, werden diese Herausforderungen weiterhin die Rentabilität des Marktes für nanoporöse Membranen beeinträchtigen, insbesondere bei kostenempfindlichen kommunalen Verträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Organische Materialien führen, hybride Materialien gewinnen in anspruchsvollen Anwendungen an Bedeutung

Organische Materialien hielten im Jahr 2025 einen Marktanteil von 64,18 % am Markt für nanoporöse Membranen, unterstützt durch ihre Skalierbarkeit und sinkende Polymerkosten, die ihren Kostenvorteil stärkten. Es wird erwartet, dass dieses Segment bis 2031 mit einer CAGR von 8,82 % wächst, angetrieben durch Fortschritte in der Grenzflächenpolymerisation, die die Permeabilität verbessern, ohne die Selektivität zu verringern. Beispielsweise erzielte DuPonts FilmTec XLE-Serie, die 2025 eingeführt wurde, eine 20%ige Steigerung des Flusses, was Anlagenplanern ermöglicht, die Modulanzahl und Kapitalausgaben zu senken. Darüber hinaus verbesserten neue aromatische Aminformulierungen die Chlortoleranz auf 5.000 ppm-Stunden, was den Vorbehandlungsbedarf reduziert. Im Gegensatz dazu sind anorganische Keramiken wie Aluminiumoxid, Titandioxid und Siliziumkarbid für extreme pH- oder Temperaturbedingungen geeignet, bleiben jedoch zwei- bis dreimal teurer pro Quadratmeter. Im Jahr 2025 brachte das Fraunhofer IKTS eine Siliziumkarbidmembran auf den Markt, die für 300 °C ausgelegt ist, und betonte damit ihre Nischenanwendungen in Raffinerieoperationen.

Hybridmembranen, die ein anorganisches Grundgerüst mit einer organischen Selektivschicht kombinieren, bieten ein Gleichgewicht aus mechanischer Festigkeit und anpassbarer Chemie. Im Jahr 2025 demonstrierten BASF und Inopor eine hybride Aluminiumoxid-Polyamid-Membran, die eine 98%ige Antibiotikaabweisung über einen pH-Bereich von 2–12 erzielte, was sie für die Behandlung pharmazeutischer Abwässer geeignet macht. Diese Membranen profitieren von bestehenden regulatorischen Rahmenbedingungen für organische Membranen, was die Zertifizierungsprozesse vereinfacht. Da die Kosten für anorganische Materialien sinken und Felddaten sich ansammeln, wird erwartet, dass Hybridmembranen einen größeren Anteil am Markt für nanoporöse Membranen gewinnen.

Nach Anwendung: Wasseraufbereitung dominiert, Biomedizin und Brennstoffzellen entwickeln sich zu hochwertigen Nischen

Die Wasseraufbereitung machte im Jahr 2025 62,40 % der Marktgröße für nanoporöse Membranen aus und soll bis 2031 mit einer CAGR von 9,25 % wachsen. Die Entsalzung ist in vielen Küstengebieten kostengünstiger als die thermische Verdampfung geworden, während Standards für die Trinkwasserwiederverwendung zunehmend Nanofiltration oder Umkehrosmose zur Entfernung von Krankheitserregern und Schadstoffen erfordern. Industriesektoren wie Textilien, Chemikalien und Lebensmittelverarbeitung sehen sich strengeren Grenzwerten für den chemischen Sauerstoffbedarf (CSB) und Farbwerten gegenüber, was die Einführung von Membrantechnologien vorantreibt. Obwohl kleiner im Maßstab, expandiert die Brennstoffzellenherstellung rasch, da sowohl Wasserstoffelektrolyseure als auch Protonenaustauschmembran-Stapel (PEM) auf Membranen mit Poren unter 10 nm angewiesen sind. Die Hydrogen-Shot-Initiative des US-amerikanischen Energieministeriums, die darauf abzielt, die Elektrolyseurkosten bis 2030 um 50 % zu senken, soll die PEM-Nachfrage weiter ankurbeln und dem Markt für nanoporöse Membranen einen Wachstumstreiber hinzufügen.

Biomedizinische Anwendungen, einschließlich Hämodialyse, Virusfiltration und Arzneimittelabgabeimplantate, sind auf die präzisen Trennwerte angewiesen, die nanoporöse Membranen bieten. Im Jahr 2025 führten Fresenius und Baxter Hochfluss-Polysulfon-Dialysatoren ein, die die Toxinausscheidung verbesserten und zeigten, wie schrittweise Membranverbesserungen zu besseren Patientenergebnissen führen können. In der Lebensmittelverarbeitung wird Ultrafiltration eingesetzt, um Proteine zu trennen und Säfte ohne Wärme zu klären, was den Geschmack bewahrt und die Ausbeuten verbessert. Eine europäische Fallstudie aus der Milchwirtschaft von 2025 zeigte, dass Keramikmembranen die Molkeverluste um 12 % reduzierten und die höheren Kapitalausgaben innerhalb von zwei Saisons amortisierten. Diese vielfältigen Anwendungen tragen zur Stabilisierung der Nachfrage bei und verringern die Anfälligkeit des Marktes gegenüber Schwankungen in einem einzelnen Sektor.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,72 % am Markt für nanoporöse Membranen, unterstützt durch strenge Vorschriften der Umweltschutzbehörde (EPA) und einer erheblichen Basis an kommunalen und industriellen Installationen. Kaliforniens aktualisierte Vorschriften zur direkten Trinkwasserwiederverwendung im Jahr 2024 veranlassten ähnliche Standards in Texas, Arizona und Florida, die alle Nanofiltrations- und Umkehrosmosesysteme vorschreiben. Bioprozessierungszentren in Massachusetts und North Carolina treiben weiterhin die Nachfrage nach Einwegmembranen an, während kanadische Ölsandbetreiber Keramikmodule für das Recycling von Produktionswasser evaluieren, obwohl hohe Vorabkosten eine weit verbreitete Einführung begrenzen. In Mexiko haben Maquiladora-Betriebe Nanofiltrationssysteme vor Ort implementiert, um den Umweltbestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) zu entsprechen, was die Abhängigkeit der Region von Membrantechnologien verstärkt.

Die Region Asien-Pazifik soll bis 2031 mit einer CAGR von 9,58 % wachsen. China hat im Rahmen seines Vierzehnten Fünfjahresplans 500 Milliarden CNY für Abwasseraufbereitungsaufrüstungen bereitgestellt und schreibt Membrananlagen für Städte mit mehr als einer Million Einwohnern vor. Indiens Jal-Jeevan-Mission schreibt membranbasierte Arsen- und Fluoridentfernung vor, obwohl die ländliche Umsetzung aufgrund von Finanzierungsproblemen verzögert wurde. Japan ersetzt alternde Sandfilter durch kompakte Membrananlagen, um dem Arbeitskräftemangel zu begegnen, während Südkorea ab 2025 Membranbioreaktoren für alle neuen Industrieparks vorgeschrieben hat. ASEAN-Länder, angeführt von Singapur und Vietnam, ziehen ausländische Investitionen in Elektronik und Pharmazeutika an, die beide Reinstwasser benötigen, was die Membranakzeptanz vorantreibt. Die zunehmende Süßwasserknappheit soll das Marktwachstum in der Region weiter beschleunigen.

Europa positioniert sich durch Kreislaufwirtschaftsrichtlinien, die die Wasserwiederverwendung fördern, als regulatorischer Vorreiter. Spanien, Italien und Griechenland initiierten 2024 landwirtschaftliche Bewässerungsprojekte im Rahmen der EU-Wasserwiederverwendungsverordnung, die alle auf Membrantechnologien angewiesen sind. Deutsche Chemiehersteller erproben die Nanofiltration organischer Lösungsmittel zur Rückgewinnung von Katalysatoren und zur Reduzierung des CO₂-Fußabdrucks und verschaffen sich damit einen Wettbewerbsvorteil. Im Nahen Osten umfasst Saudi-Arabiens Infrastrukturplan Vision 2030 zwölf Meerwasserumkehrosmoseanlagen (SWRO), die alle auf Hochfluss-Polyamidmembranen standardisiert sind. Südafrika testet Systeme zur Trinkwasserwiederverwendung, während Golfstaaten thermische Entsalzungsanlagen mit Membranen nachrüsten, um Energiekosten zu senken. In Südamerika setzen Brasilien und Argentinien Membranen hauptsächlich in Zellstoff-, Papier- und Bergbauprojekten ein, wo die Wasserwiederverwendung sofortige Kosteneinsparungen bietet.

Wettbewerbslandschaft

Fünf große Lieferanten, darunter DuPont, TORAY, Veolia, LG Chem und Hydranautics, machten im Jahr 2025 etwa 47 % des Umsatzes im Markt für nanoporöse Membranen aus. Ihr Wettbewerbsvorteil liegt in proprietären Grenzflächenpolymerisationstechniken, keramischen Sinterverfahren und langjährigen Beziehungen zu Unternehmen für Ingenieurwesen, Beschaffung und Bau (EPC). Anstatt disruptive Innovationen zu verfolgen, konzentrieren sich diese Unternehmen auf schrittweise Verbesserungen, wie die Verbesserung der Chlortoleranz oder das Hinzufügen von Antifouling-Schichten. Beispielsweise bietet DuPonts FilmTec XLE-440i, das im Dezember 2025 eingeführt wurde, eine um 25 % höhere Permeabilität. Darüber hinaus ist die Kapazitätserweiterung in Schlüsselregionen ein strategischer Schwerpunkt; TORAYs 200-Millionen-USD-Anlage in Dschidda zielt darauf ab, Golfentsalzungsprojekte zu unterstützen und Lieferzeiten für regionale EPC-Unternehmen zu verkürzen.

Hybride organisch-anorganische Membranen stellen eine Wachstumschance dar. BASFs Zusammenarbeit mit Inopor zeigt, wie etablierte Chemieunternehmen in diesen Bereich eintreten, der traditionell von Start-ups dominiert wird. Während Materialien wie Graphenoxid und kovalente organische Gerüste Forschungs- und Entwicklungsfinanzierung anziehen, befinden sie sich aufgrund von Herausforderungen bei der Erzielung einer stabilen Hochvolumenproduktion noch im Laborstadium. SiMPore sicherte sich 2025 15 Millionen USD in einer Series-B-Finanzierungsrunde zur Kommerzialisierung siliziumbasierter nanoporöser Membranen für Diagnostik und Batterietrennschichten, wobei Investoren erwarten, dass Kosten- und Haltbarkeitsmeilensteine innerhalb von drei bis fünf Jahren erreicht werden.

Regionale Akteure verfolgen ebenfalls integrierte Strategien. LG Chem kombinierte Hohlfasermembranen mit biologischen Reaktoren in einem 50.000-m³/Tag-Projekt für einen koreanischen petrochemischen Komplex und nutzte dabei seine Expertise in beiden Prozessen und Verbrauchsmaterialien. Veolia nutzt seine schlüsselfertigen EPC-Fähigkeiten, um Membranmodule in vollständige Aufbereitungsanlagen zu integrieren, wie durch sein 120-Millionen-USD-Wiederverwendungsprojekt in Los Angeles demonstriert. Eine solche vertikale Integration sichert langfristige Membranverkäufe durch erweiterte Serviceverträge und prägt die moderat konzentrierte Struktur des Marktes für nanoporöse Membranen.

Marktführer im Bereich nanoporöse Membranen

DuPont

TORAY INDUSTRIES, INC.

Veolia

Hydranautics - A Nitto Group Company

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Organisation für Verteidigungsforschung und -entwicklung (DRDO) entwickelte eine einheimische nanoporöse mehrschichtige polymere Membran für die Hochdruck-Meerwasserentsalzung. Sie adressierte die kritische Herausforderung, die Stabilität bei Exposition gegenüber Chloridionen in Salzwasser aufrechtzuerhalten, basierend auf betrieblichen Anforderungen.

- Januar 2025: Forscher der Universität Hongkong (HKU) entwickelten eine nachhaltige seidenbasierte Nanofiltrationsmembran, die Wasser zehnmal schneller reinigte und dabei 80 % weniger Energie verbrauchte als herkömmliche Systeme. Die Membran entfernte über 99 % der organischen Schadstoffe, einschließlich persistenter Chemikalien wie PFAS und Farbstoffe, was sie sowohl für die industrielle Abwasserbehandlung als auch für den Haushaltsgebrauch geeignet macht.

Berichtsumfang des globalen Marktes für nanoporöse Membranen

Nanoporöse Membranen sind Materialien, die durch Porendurchmesser von typischerweise weniger als 1 Nanometer gekennzeichnet sind und für die präzise molekulare Trennung in Anwendungen wie Wasserreinigung, Biotechnologie und Energiespeicherung konzipiert sind. Diese Membranen, die organisch, anorganisch oder hybrid sein können, bieten hohe Permeabilität und Selektivität. Sie werden mit Methoden wie Phaseninversion, Spurätzung und Grenzflächenpolymerisation hergestellt.

Der Markt für nanoporöse Membranen ist nach Materialtyp, Anwendung und Geografie segmentiert. Nach Materialtyp ist der Markt in organisch, anorganisch und hybrid segmentiert. Nach Anwendung ist der Markt in Wasseraufbereitung, Brennstoffzelle, Biomedizin, Lebensmittelverarbeitung und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für nanoporöse Membranen in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Organisch |

| Anorganisch |

| Hybrid |

| Wasseraufbereitung |

| Brennstoffzelle |

| Biomedizin |

| Lebensmittelverarbeitung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Organisch | |

| Anorganisch | ||

| Hybrid | ||

| Nach Anwendung | Wasseraufbereitung | |

| Brennstoffzelle | ||

| Biomedizin | ||

| Lebensmittelverarbeitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für nanoporöse Membranen?

Der Markt für nanoporöse Membranen hat im Jahr 2026 einen Wert von 1,24 Milliarden USD und soll bis 2031 einen Wert von 1,88 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 8,56 % von 2026 bis 2031 entspricht.

Welche Anwendung führt den Umsatz im Jahr 2025 an?

Die Wasseraufbereitung hält im Jahr 2025 einen Umsatzanteil von 62,40 %, da Entsalzungs- und Abwasserwiederverwendungsprojekte neue Installationen dominieren.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 9,58 % verzeichnen, da China, Indien und ASEAN-Staaten Entsalzungs- und industrielle Abwasseraufbereitungsaufrüstungen ausbauen.

Warum werden organische Membranen gegenüber Keramiktypen noch bevorzugt?

Organische Dünnschichtverbundwerkstoffe kosten weniger pro Quadratmeter und gewinnen weiterhin an Chlortoleranz und Fluss, was sie zur Standardwahl für die meisten Einsatzbereiche macht.

Seite zuletzt aktualisiert am: