Nanomaterialien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

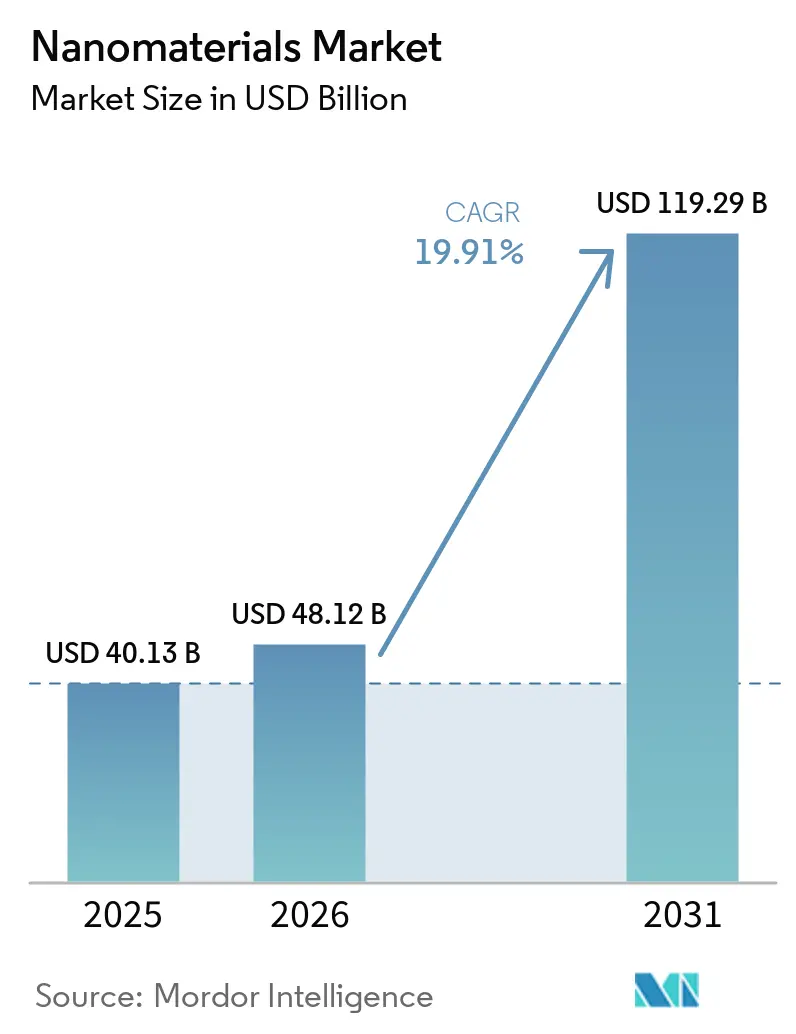

| Marktgröße (2026) | 48.12 Milliarden US-Dollar |

| Marktgröße (2031) | 119.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nanomaterialien Marktanalyse von Mordor Intelligence

Die Größe des Nanomaterialien Marktes wird für 2025 auf 40,13 Milliarden USD, für 2026 auf 48,12 Milliarden USD geschätzt und soll bis 2031 einen Wert von 119,29 Milliarden USD erreichen, mit einer CAGR von 19,91 % von 2026 bis 2031. Dieser Schwung resultiert aus koordinierten Investitionen in Halbleiterfabriken mit weniger als 3 nm, die fehlerfreie CMP-Aufschlämmungen erfordern, der Massenproduktion von Lipid-Nanopartikel-Impfstoffen, dem Einsatz von nano-gestützten Umkehrosmosemembranen im Versorgungsmaßstab sowie der Kommerzialisierung von Silizium-Nanodraht-Batterieanoden. Die steigende Nachfrage nach Nano-Ton-Zementadditiven im Rahmen von Dekarbonisierungsmandaten sowie staatliche Anreize im Zusammenhang mit inländischen Halbleiterlieferketten erweitern die Anwendungsbasis. Gleichzeitig konsolidieren Lieferanten mit inline-Partikelgrößenanalytik und ISO-14644-Reinraumkapazität ihren Marktanteil, da Endverbraucher strenge Reinheitsspezifikationen vorschreiben. Kapitalzuflüsse verlagern sich daher von handelsüblichen Nano-Oxiden hin zu technisch entwickelten, oberflächenfunktionalisierten Qualitäten, die höhere Margen und längere Kundenbindungszeiträume bieten.

Wichtigste Erkenntnisse des Berichts

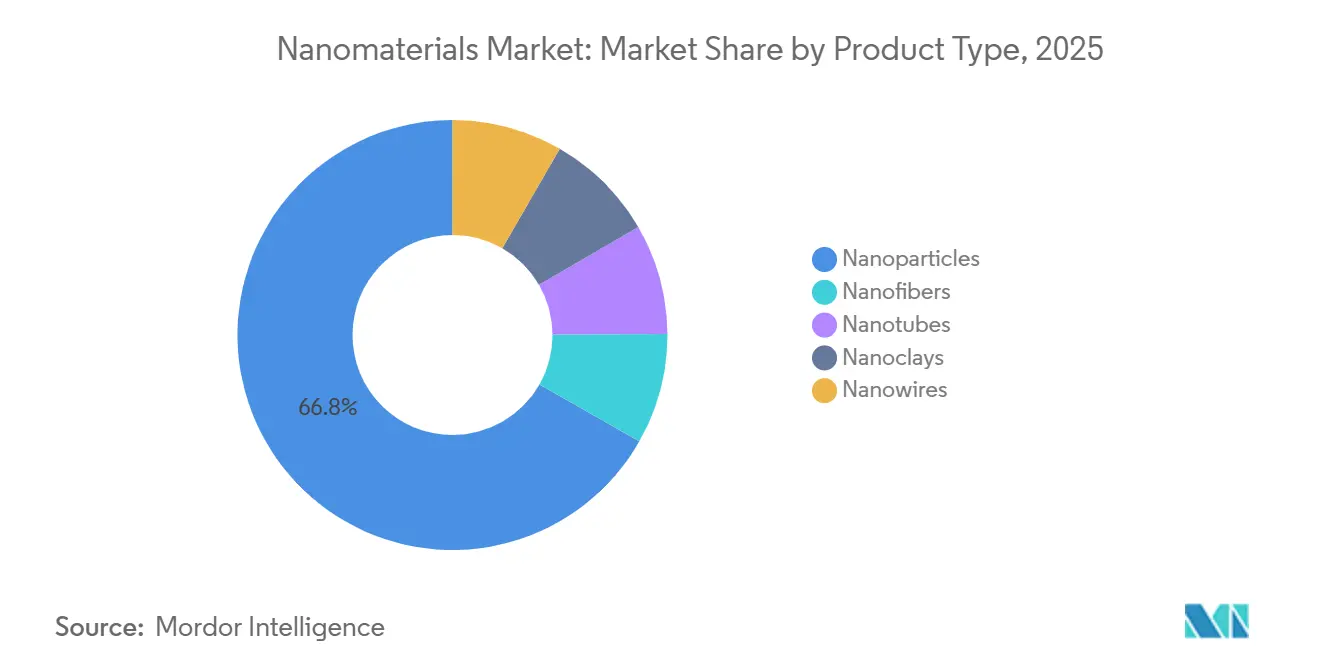

- Nach Produkttyp entfielen im Jahr 2025 66,78 % des Nanomaterialien Marktanteils auf Nanopartikel. Nanoröhren werden bis 2031 voraussichtlich mit einer CAGR von 21,43 % wachsen, der schnellsten Rate unter den Produkttypen.

- Nach Strukturtyp entfielen im Jahr 2025 55,12 % der Nachfrage auf nicht-polymere organische Nanomaterialien. Polymere Nanomaterialien werden bis 2031 voraussichtlich eine CAGR von 20,05 % verzeichnen.

- Nach Materialkategorie entfielen im Jahr 2025 41,08 % der Nachfrage auf kohlenstoffbasierte Qualitäten. Lipidbasierte Qualitäten werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 21,89 % wachsen.

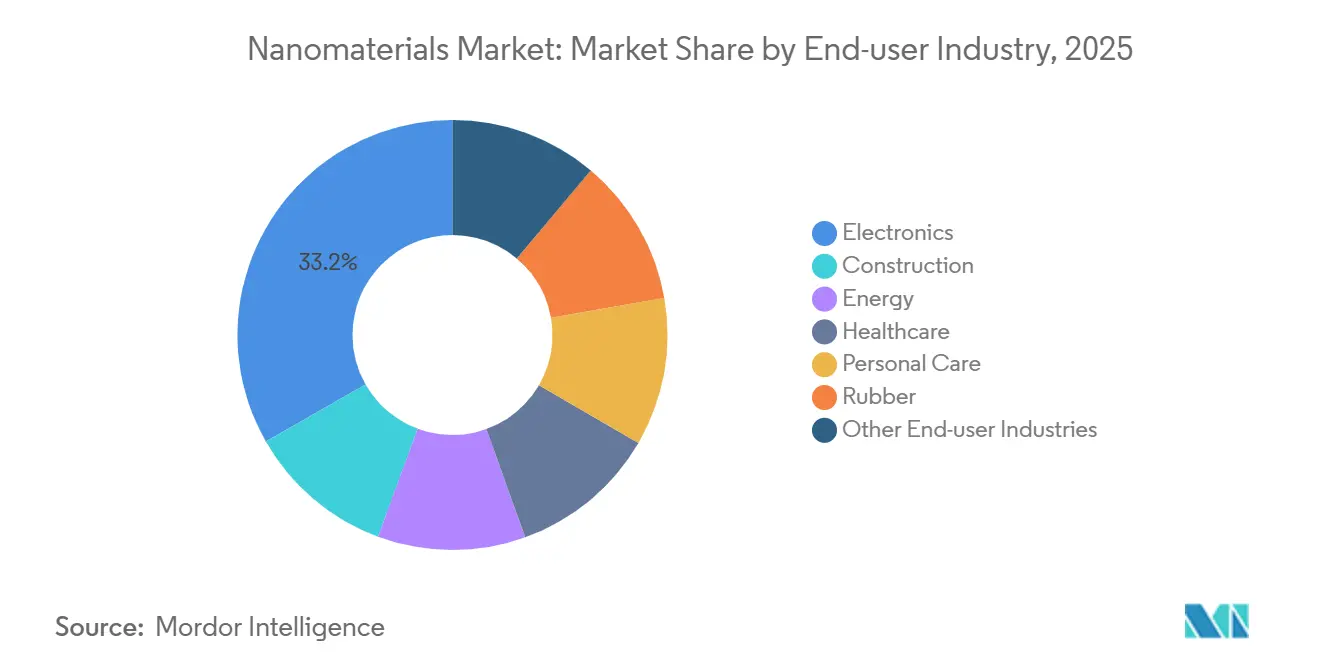

- Nach Endverbraucherbranche dominierte die Elektronik im Jahr 2025 mit 33,25 % der Nanomaterialien Marktgröße und wächst bis 2031 mit einer CAGR von 20,18 %.

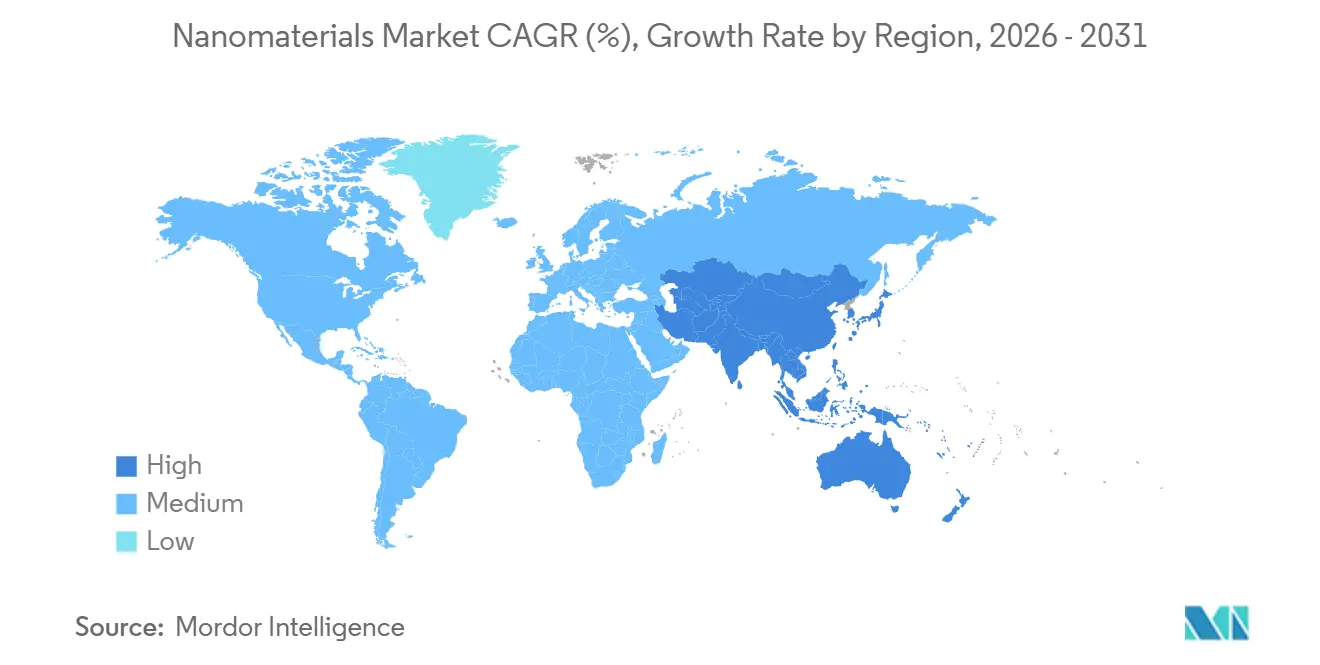

- Nach Geografie entfielen im Jahr 2025 38,78 % der Nachfrage auf Nordamerika. Asien-Pazifik wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 22,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Nanomaterialien Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Halbleiterfabriken, der hochreine Nano-Aufschlämmungen antreibt | +4.2% | Nordamerika, Asien-Pazifik (Taiwan, Südkorea, Arizona) | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Nanomaterialien in mRNA-Impfstoffplattformen | +3.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung nano-gestützter Wasseraufbereitungssysteme | +3.5% | Weltweit, mit Schwerpunkt in wasserknappen Regionen (Kalifornien, Singapur, Naher Osten) | Mittelfristig (2–4 Jahre) |

| Anstieg der Produktion von Elektrofahrzeugbatterien mit nano-strukturierten Elektroden | +4.5% | Asien-Pazifik-Kern (China, Südkorea), Ausbreitung nach Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| EU-CBAM als Anreiz für Nano-Ton-Kohlenstoffarmen Zement | +2.9% | Europa, frühe Einführung in Nordamerika und ausgewählten ASEAN-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierung hochreiner Nano-Aufschlämmungen in Halbleiterfabriken

Die Fabriken von TSMC in Arizona und Samsung in Texas setzen auf Ceroxid- und Aluminiumoxid-CMP-Aufschlämmungen, insbesondere solche mit Partikelgrößen unter 50 nm, um die Ausbeute bei Gate-all-around-Strukturen zu erreichen. Unterdessen hat Intel Cabot Microelectronics grünes Licht gegeben, kolloidale Siliziumdioxid-Formulierungen zu liefern, die eine Reduzierung der Defektdichte im Vergleich zu Referenzwerten versprechen[1]Intel Corporation, "Intel Ohio Fab CMP-Verträge," Intel.com. Der US-amerikanische CHIPS Act mit seinen Klauseln zu inländischen Inhalten lenkt die Beschaffung in Richtung nordamerikanischer Hersteller und fragmentiert damit die bisher Asien-zentrierte Lieferkette effektiv. Anbieter ohne inline-Kontrollen mittels dynamischer Lichtstreuung riskieren eine Disqualifizierung, was zu einer Konzentration von Aufträgen bei integrierten Lieferanten führt. Da Fabriken auf rückseitige Stromversorgung umstellen, treibt die steigende Komplexität der Aufschlämmungen Preisaufschläge für anwendungstechnisch entwickelte Qualitäten voran.

Integration von Nanomaterialien in mRNA-Impfstoffplattformen

Im Jahr 2025 steigerte Moderna die Verarbeitung ionisierbarer und PEGylierter Lipide zur Unterstützung von Grippe- und kombinierten Atemwegsimpfstoffen. Unterdessen hat BioNTech kontinuierliche mikrofluidische Durchflussmischer integriert, die Echtzeit-Anpassungen der Partikelgrößen zur Optimierung der Aufnahme ermöglichen. Pfizer testet selbstverstärkende RNA-Konstrukte, die weniger Lipid pro Dosis benötigen, was zu einer Kostenreduzierung pro Fläschchen führt. Die Lipid-Lieferkette wird nun weitgehend durch Take-or-Pay-Verträge geregelt, die garantierte Mengen sicherstellen. Diese Regelung birgt jedoch ein Risiko für Lieferanten, da sie bei anhaltend hohen Preisen für Cholesterin und DSPC mit Margenverengungen konfrontiert sein könnten. Der Silberstreifen am Horizont: Etablierte Anbieter gewinnen mehrjährige Planungssicherheit, während Neueinsteiger mit erhöhten Markteintrittsbarrieren konfrontiert sind.

Rasche Einführung nano-gestützter Wasseraufbereitungssysteme

Das Wasserversorgungsamt Singapurs hat Verträge für Titandioxid-Nanokompositmembranen vergeben. Diese neuen Membranen weisen eine verlängerte Lebensdauer im Vergleich zu herkömmlichen Folien auf[2]Wasserversorgungsamt Singapur, "Verträge für fortschrittliche Membrantechnologie," Pub.gov.sg. In Kalifornien erzielte die Skinner-Anlage einen bedeutenden Meilenstein und verzeichnete eine Reduzierung der Energieintensität nach dem Piloteinsatz von Graphenoxidmembranen. Nano-gestützte Membranen werden zunehmend in der Umkehrosmosekapazität eingesetzt. Lieferanten wie Toray und DuPont integrieren Silbernanopartikel zur Bekämpfung von Biofouling. Allerdings erarbeitet der ISO-Technische Ausschuss 282 derzeit Protokolle für Sickerwassertests, die die Zertifizierungszeiträume möglicherweise verlängern könnten. Diese Dynamik hat zu einer raschen Einführung dieser Technologien in wasserknappen Regionen geführt, auch wenn sich die Standards in Europa und Nordamerika noch weiterentwickeln.

Produktion von Elektrofahrzeugbatterien mit nano-strukturierten Elektroden

CATLs dritte Generation der Qilin-Batterie mit Silizium-Nanodraht-Anoden verleiht einer Zeekr-Limousine eine erweiterte Reichweite. Im LG Energy Solution-Werk in Ochang weisen LFP-Kathoden, nun verstärkt mit Kohlenstoffnanoröhren-Beschichtungen, eine Reduzierung des Innenwiderstands auf. Panasonics Gigafabrik in Kansas integriert OCSiAl-Nanoröhren in das 4680-Zellenformat, was die Wärmeleitung verbessert und schnellere Ladezeiten ermöglicht. Der Übergang von reinen Graphitanoden zu Silizium-Graphit-Mischungen fördert die Zusammenarbeit zwischen Naturgraphitabbauunternehmen und Experten für chemische Gasphasenabscheidung. Gleichzeitig entwickeln Batterierecycler hydrometallurgische Methoden zur Rückgewinnung von Silizium und Nanoröhren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für kritische Nanomaterialien-Rohstoffe | -1.8% | Weltweit, besonders ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Präzisionssyntheseanlagen (ALD-Reaktoren usw.) | -1.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Neue Umwelt-, Gesundheits- und Sicherheitsvorschriften, die Genehmigungen verzögern (EU und Kanada) | -1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für kritische Nanomaterialien-Rohstoffe

Im Jahr 2025 störten Zyklonanschäden an der Balama-Mine in Mosambik die Versorgung mit natürlichem Schuppengraphit, was zu einem starken Anstieg der Spotpreise für Graphenoxid führte. Gleichzeitig stiegen die Kosten für Titantetrachlorid, da chinesische Schmelzwerke als Reaktion auf verschärfte Umweltquoten ihre Produktion drosselten. Darüber hinaus führten Exportlizenzbeschränkungen für Seltenerdenoxide, die üblicherweise in Ceroxid-Aufschlämmungen verwendet werden, zu erheblichen Preisschwankungen. Konverter ohne langfristige Abnahmeverträge haben Schwierigkeiten, ihre Margen zu schützen. In einem strategischen Schritt erwarb BASF eine Minderheitsbeteiligung an einem kanadischen Graphitentwickler, um eine stabile Rohstoffversorgung zu sichern. Solche Vorwärtsintegrationsstrategien mindern zwar das Exposure gegenüber volatilen Spotmärkten, sind jedoch auch mit erhöhtem Kapitalbedarf verbunden.

Hohe Investitionskosten für Präzisionssyntheseanlagen

Im Jahr 2025 hatten Atomlagenabscheidungssysteme, die Nanopartikel mit einer Präzision unter einem Nanometer beschichten können, eine Lieferzeit von 18 Monaten, da Werkzeughersteller Halbleiteraufträgen Vorrang einräumten. Evonik rüstete sein Siliziumdioxidwerk in Hanau für OLED-Qualitätsproduktion um, was zu einer verlängerten Amortisationszeit führte. Ein US-amerikanischer Auftragshersteller, der auf Lipid-Nanopartikel spezialisiert ist, verwarf Pläne für einen zweiten Standort, nachdem sich herausstellte, dass spezialisierte Lüftungs-, Heizungs- und Klimaanlagen sowie explosionsgeschützte Systeme die Angebote deutlich über die ursprünglichen Schätzungen trieben. Diese Kapitalintensität lenkt den Nanomaterialien Markt in Richtung Unternehmen mit soliden Bilanzen oder solchen mit Zugang zu Fördermitteln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nanopartikel als Anker, Nanoröhren beschleunigen

Nanopartikel machten im Jahr 2025 66,78 % des Umsatzes im Nanomaterialien Markt aus, was die fest verankerte Nachfrage nach Titandioxid-Sonnenschutzmitteln, siliziumdioxidverstärkten Automobillacken und Aluminiumoxidfüllstoffen widerspiegelt. Nanometalle wie Gold und Silber bilden die Grundlage für Diagnostika, die Biomarker auf picomolarem Niveau nachweisen. Nach Volumen führen Nicht-Metalloxide den Markt an. Der BASF-Komplex in Ludwigshafen demonstrierte seine Skaleneffekte durch die Produktion von pyrogener Kieselsäure, hauptsächlich zur Reifenverstärkung. Unterdessen machen komplexe Oxide wie Lithiumtitanat Fortschritte bei Festkörperbatterien und ermöglichen Busladungen sowohl in Shenzhen als auch in Seoul.

Nanoröhren stehen bis 2031 vor einer CAGR von 21,43 %, da Wärmemanagement-Systeme für Elektrofahrzeuge und 5G-Antennenanlagen mehrwandige Kohlenstoffnanoröhren zur elektromagnetischen Abschirmung einbetten. OCSiAl steigerte seine Produktion einwandiger Nanoröhren und liefert Batterieadditive, die die Zyklenlebensdauer verbessern. Während Nanofasern, Nanotone und Nanodrähte Anwendungen in der Filtration, Verpackung bzw. als transparente Leiter finden, bleibt jedes dieser Segmente wertmäßig eine Nische. Die Einhaltung der ISO-10808-Partikelcharakterisierung entwickelt sich zu einer Standardanforderung für den Markteintritt und verschafft Anbietern mit fortschrittlicher Analytik einen Vorteil.

Nach Strukturtyp: Polymere Materialien gewinnen an Dynamik

Nicht-polymere organische Nanomaterialien hielten im Jahr 2025 einen Anteil von 55,12 %, angeführt von Ruß für rollwiderstandsarme Reifen und leitfähigen Kohlenstoffnanoröhren-Additiven. Aptamere machten Fortschritte in der Point-of-Care-Diagnostik, mit CE-gekennzeichneten COVID-19-Erkennungskits, die Anfang 2025 eingeführt wurden. Flaggschiff-Smartphones verfügen nun über Kleinmolekül-OLED-Emitter, die Iridiumkomplexe nutzen und hohe Quanteneffizienzen erzielen.

Polymere Qualitäten werden mit einer CAGR von 20,05 % wachsen, getrieben von der Nachfrage nach Nano-Siliziumdioxid-Kratzschutzlacken und hocheffizienten CRISPR-Cas9-Transfektionsreagenzien. Im Jahr 2024 erzielten Diagnostikreagenzien, die Quantenpunkte nutzen, einen Meilenstein und ermöglichten 12-fach-Immunoassays aus nur einer Serumprobe. Die Pharmaindustrie hat sich zunehmend auf liposomale und Dendrimer-Wirkstoffträgersysteme konzentriert, wobei Doxil und Abraxane die Vorreiterrolle übernehmen. Angesichts neuer europäischer Biozidvorschläge verlagern sich Textilbehandlungen, die bisher auf Silbernanopartikel angewiesen waren, nun auf Zinkoxid-Alternativen. Unterdessen ist in der Nische der optischen und dielektrischen Folien, einem hochmargigen Segment, die ISO-14001-Zertifizierung zu einem strategischen Beschaffungsvorteil geworden.

Nach Materialkategorie: Kohlenstoff dominiert, Lipide steigen

Kohlenstoffbasierte Materialien machten im Jahr 2025 41,08 % des Umsatzes im Nanomaterialien Markt aus. Reifen, Batterien und Verbundteile sind auf Ruß, Graphen und Nanoröhren angewiesen. Metallbasierte Nanomaterialien – Silber, Gold, Kupfer, Platin – erfüllen katalytische, leitfähige Tinten- und antimikrobielle Funktionen, wobei die Verwendung von Silbernanopartikeln in Medizinprodukten eine bedeutende Rolle spielt. Metalloxid- und Keramikqualitäten wie Titandioxid und Zinkoxid bilden die Grundlage für Sonnenschutzmittel und mehrschichtige Keramikkondensatoren.

Lipidbasierte Nanomaterialien bilden die am schnellsten wachsende Unterkategorie mit einer CAGR von 21,89 % im Zeitraum 2026–2031, angetrieben durch Impfstoffplattformen und siRNA-Programme. Acuitas Therapeutics gab bekannt, dass seine proprietären ionisierbaren Lipide in über 30 klinischen Projekten eingesetzt werden. Polymere Träger wie PLGA-Nanopartikel und Chitosankomplexe verlängern die Halbwertszeit von Wirkstoffen und verbessern die Patientencompliance. Unterdessen vereinen hybride Konstrukte – lipidummantelte Polymerkerne – einstellbare Freisetzung mit präziser Wirkstoffabgabe und stellen traditionelle Materialgrenzen in Frage.

Nach Endverbraucherbranche: Elektronik führt, Gesundheitswesen beschleunigt

Die Elektronik hielt im Jahr 2025 33,25 % der Nachfrage und wird voraussichtlich eine CAGR von 20,18 % verzeichnen, was die Einführung von Kupfer-Nanodraht-Interposern, Quantenpunkt-Displays und Nanoröhren-EMI-Abschirmungen widerspiegelt. Die QD-OLED-Panels von Samsung Display nutzen cadmiumfreie Quantenpunkte mit dem Ziel, bis 2027 eine jährliche Produktion von Millionen von Einheiten zu erreichen. Da Infrastrukturprogramme kohlenstoffarme Materialien betonen, setzt das Bauwesen auf Innovationen wie Nano-Ton-Zement und selbstreinigende Beschichtungen. Im Energiesektor gewinnen Silizium-Nanodraht-Anoden an Bedeutung.

Das Gesundheitswesen, das am zweitschnellsten wachsende Segment, wird durch Innovationen wie Lipid-Nanopartikel-Impfstoffe, Gold-Nanopartikel-Lateral-Flow-Tests und Silber-Nanopartikel-Wundverbände angetrieben, wobei letztere in Studien eine Reduzierung der Infektionsraten gezeigt haben. In der Körperpflege wurden Titandioxid- und Zinkoxid-Nanopartikel eingesetzt, doch laufende Debatten über die Kennzeichnung haben ein wachsendes Interesse an organischen UV-Filtern ausgelöst. Der Kautschuksektor bleibt stabil, wobei Cabot und Orion eine dominante Position bei Leistungsqualitäten halten.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,78 % des Umsatzes bei, gestützt durch die TSMC- und Intel-Fabriken in Arizona, die zusammen jährlich Nano-Aufschlämmungen verbrauchen, sowie durch die Lipid-Netzwerke von Pfizer und Moderna, die durch den CHIPS Act und BARDA-Anreize unterstützt werden. Kanadas NanoXplore plant, die Graphenproduktion für Automobil- und Bauverbundwerkstoffe zu skalieren, während der Monterrey-Korridor in Mexiko Nano-Beschichtungslinien anzieht, die die Gigafabrik Texas beliefern. Die US-amerikanische Umweltschutzbehörde erwartet, Mitte 2026 eine Meldepflicht für Nanomaterialien zu finalisieren, die eine Offenlegungspflicht vorschreibt und kleinere Hersteller belasten, aber die Markttransparenz erhöhen könnte.

Asien-Pazifik wird voraussichtlich eine CAGR von 22,32 % erzielen, angetrieben durch Chinas aggressive Expansionen bei Graphen und Nanoröhren. Insbesondere Jiangsu Cnano ist auf dem Weg, seine Produktion mehrwandiger Nanoröhren bis 2026 zu steigern. Unterdessen festigt Japan seine Dominanz bei OLED-Emittern dank wichtiger Akteure wie Mitsubishi Chemical und Sumitomo Chemical. Südkoreas Giganten LG Chem und Samsung SDI integrieren Silizium-Nanodraht-Anoden in Batterien der nächsten Generation. In Indien steigern Hersteller von Nano-Titandioxid ihre Produktion, um der steigenden Nachfrage in Farben und Sonnenschutzmitteln gerecht zu werden. ASEAN-Nationen, mit Vietnam an der Spitze, erproben Graphenoxidmembranen für die kommunale Wasserversorgung, unterstützt durch ausländische Direktinvestitionen in der Elektronik.

Europa profitiert von den strengen REACH-Vorregistrierungsanforderungen, was etablierten Akteuren wie BASF, Evonik und Wacker zugute kommt, die zusammen einen bedeutenden Anteil am Umsatz mit Spezial-Nanomaterialien ausmachen. Im Vereinigten Königreich skalieren Versarien und Italiens Directa Plus Graphen für Verbundanwendungen. Frankreichs Arkema macht Fortschritte bei der Kommerzialisierung von Fulleren-basierten organischen Photovoltaikmaterialien. Südamerika befindet sich noch in einem frühen Stadium, wobei Brasilien mit Nano-Ton-Zement für die U-Bahn-Erweiterung in São Paulo experimentiert. Der Nahe Osten, angeführt durch Saudi-Arabiens Yanbu-Titandioxidkomplex, etabliert sich als kostengünstiger Vorläuferhub und nutzt dabei gasbasierte Titantetrachlorid-Produktionsrouten.

Wettbewerbslandschaft

Der Nanomaterialien Markt ist fragmentiert. Strategische Schwerpunkte umfassen vertikale Integration, geografische Diversifizierung und zirkuläre Wertschöpfungsketten. Das Joint Venture von LG Chem im Jahr 2025 mit einem europäischen Recyclingunternehmen zielt auf die Rückgewinnung von Silizium-Nanodrähten und Nanoröhren aus verbrauchten Elektrofahrzeugpacks ab. Nanocyl und Solvay entwickeln gemeinsam Epoxid-Prepregs, die die Flamm-, Rauch- und Toxizitätsstandards für Luftfahrzeuge erfüllen. Lieferanten mit REACH-Registrierungen und ISO-10808-Analytik erzielen Preisaufschläge und schaffen damit einen regulatorischen Schutzwall. Universitäts-Spin-offs, die DNA-Origami-Wirkstoffträger und MOF-Gassiebe erforschen, sind noch nicht umsatzgenerierend, aber potenzielle Akquisitionsziele für etablierte Unternehmen, die technologische Differenzierung anstreben.

Führende Unternehmen im Nanomaterialien Markt

BASF SE

Evonik Industries AG

Cabot Corporation

LG Chem

OCSiAl

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Forscher aus Kerala sicherten sich ein indisches Patent für ein biokompatibles Nanofaser-Gerüst, das die Knochenregeneration und Gewebereparatur verbessern soll. Diese durch fortschrittliches Elektrospinnen entwickelte Technologie bietet erhöhte Festigkeit und hohe Biokompatibilität und eignet sich für die orthopädische Versorgung, geführte Knochenheilung und regenerative Medizin.

- März 2026: Forscher der Universität von Texas in Dallas entwickelten ein fortschrittliches Elektrolytsystem, das die Energiegewinnungseffizienz von Twistrons verbessert – Kohlenstoffnanoröhren-Garnen, die bei wiederholtem Dehnen Strom erzeugen. Diese Erkenntnisse haben potenzielle Anwendungen in der Herstellung intelligenter Textilien, einschließlich Stoffe für Raumanzüge, und ermöglichen es, tragbare elektronische Geräte oder Sensoren durch aus menschlicher Bewegung gewonnene Energie zu betreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Nanomaterialien Markt als den Wert, der aus dem Verkauf von technisch entwickelten Substanzen generiert wird, deren primäre Dimension zwischen 1 nm und 100 nm liegt, und umfasst kohlenstoffbasierte, metallbasierte, metalloxidbasierte, keramische, polymere und hybride Formen, die weltweit in den Bereichen Bauwesen, Elektronik, Energie, Gesundheitswesen, Körperpflege, Kautschuk und verwandten Branchen eingesetzt werden.

Wir berücksichtigen nur kommerziell produzierte Nanomaterialien in Additiv- und Gerätequalität, die in loser Schüttung oder als Masterbatches verkauft werden; Forschungsproben und interne Eigenproduktion für den internen Gebrauch sind ausgeschlossen.

Umfangsausschluss: Natürliche Nanomaterialien, die unbeabsichtigt bei Verbrennung oder Erosion entstehen, fallen nicht in den Rahmen unserer Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Nanopartikel

- Nanometalle

- Gold

- Silber

- Platin

- Titan

- Aluminium

- Nicht-Metalloxide

- Aluminiumoxid

- Eisenoxid

- Titanoxid

- Siliziumdioxid

- Zinkoxid

- Komplexe Oxide

- Calciumphosphat

- Seltenerdenmetalloxide

- Lithiumtitanat

- Siliziumdioxidhydrid

- Nanometalle

- Nanofasern

- Nanoröhren

- Nanotone

- Nanodrähte

- Nanopartikel

- Nach Strukturtyp

- Nicht-polymere organische Nanomaterialien

- Ruß

- Kohlenstoffnanoröhren

- Aptamere

- Kleinmolekül-OLED-Materialien

- Aktivkohle

- Kohlenstoffnanoröhren-Verbundwerkstoffe

- Polymere Nanomaterialien

- Beschichtungen und Klebstoffe

- Transfektionsreagenzien

- Diagnostikreagenzien

- Wirkstoffträgersysteme

- Textilbehandlungen

- Optische Beschichtungen

- Nanoporöse Filtrationsmembranen

- Dielektrische Folien

- OLED-Folien

- Nicht-polymere organische Nanomaterialien

- Nach Materialkategorie

- Kohlenstoffbasiert

- Metallbasiert

- Metalloxid- und Keramikbasiert

- Polymer- und Lipidbasiert

- Nach Endverbraucherbranche

- Bauwesen

- Elektronik

- Energie

- Gesundheitswesen

- Körperpflege

- Kautschuk

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend sprechen wir mit Beschaffungsleitern bei Spezialchemie-Konvertern, Forschungs- und Entwicklungsleitern bei Batterie- und Halbleiterunternehmen, Nanotoxikologieexperten und Regulierungsbehörden in Nordamerika, Europa, Asien-Pazifik und dem Golfraum.

Die Gespräche validieren Preiskorridore, bewerten Einführungshürden und stimmen Prognosetreiber ab, auf die Sekundärquellen hinweisen, die jedoch selten quantifiziert werden.

Schreibtischforschung

Unser Team beginnt mit öffentlich zugänglichen Grundlagen wie dem Dashboard der US-amerikanischen Nationalen Nanotechnologie-Initiative, Eurostat-PRODCOM-Nano-Codes, UN-Comtrade-Handelsströmen, OECD-Patentstatistiken und begutachteten Arbeiten in ACS Nano, gefolgt von Unternehmensberichten, Investorenpräsentationen und Branchenpositionspapieren. Produktionskapazitäten, Importquoten und Pipelines klinischer Studien im Gesundheitswesen, die aus diesen Quellen entnommen wurden, bilden den ersten Angebots-Nachfrage-Rahmen. D&B Hoovers und Dow Jones Factiva ergänzen Umsatzaufteilungen und Wettbewerbsbewegungen. Diese Liste ist illustrativ; viele weitere glaubwürdige Quellen stützen die von uns zusammengestellte Evidenzbasis.

Marktgrößenbestimmung und Prognose

Das anfängliche Top-down-Konstrukt rekonstruiert die globale Nachfrage aus Produktions- und Handelsstatistiken, die dann mit selektiven Bottom-up-Aggregationen von Stichproben-Durchschnittsverkaufspreisen multipliziert mit der Produktion wichtiger Lieferanten auf Plausibilität geprüft werden. Schlüsselvariablen wie Nano-Pulvertonnen, Elektronikdurchdringungsraten, NIH-Nanomedizifinanzierung, Solarpasten-Beladungsquoten und regionale CO₂-Preisentwicklungen fließen in eine multivariate Regressionsvorhersage ein, die Werte bis 2030 projiziert. Lücken in Bottom-up-Lieferantenzählungen, insbesondere in China und ASEAN, werden durch kalibrierte Auslastungsfaktoren überbrückt, die während Experteninterviews validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe vergleichen Mordor-Analysten die Modellausgaben mit unabhängigen Preisindizes und Endverbrauchswachstumssignalen und führen bei Bedarf erneute Anomalieprüfungen durch. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie regulatorische Änderungen oder Kapazitätserweiterungen ausgelöst werden, sodass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Nanomaterialien-Basislinie Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Partikelmengen, Preismischungen und Prognoseintervalle wählen.

Wir erkennen diese variablen Faktoren offen im Voraus an und erläutern, wie sich jeder einzelne auf die endgültige Dollarzahl auswirkt, die unsere Kunden sehen.

Wesentliche Treiber für Abweichungen umfassen einen engeren Umfang (einige Verlage lassen Kohlenstoffallotrope aus), ältere Basisjahre, die ohne neue Handelsaudits fortgeschrieben werden, regionale Preisdurchschnitte und langsamere Aktualisierungszyklen, die schnelle Kapazitätserweiterungen in Asien verpassen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber für Abweichungen |

|---|---|---|

| 47,63 Mrd. USD | ||

| 19,45 Mrd. USD | Globale Unternehmensberatung A | Schließt polymere Nanomaterialien aus; begrenzte Primärvalidierung |

| 18,87 Mrd. USD | Branchenverband B | Verwendet Preise von 2023, inflationiert durch den Verbraucherpreisindex, nicht durch nano-spezifische Durchschnittsverkaufspreisverschiebungen |

| 16,40 Mrd. USD | Regionale Unternehmensberatung C | Lässt Gesundheitswesennutzung und China-Handelskorrekturen aus |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, die laufende Preisverfolgung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie erzeugen, die Entscheidungsträger nachvollziehen und mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nanomaterialien Markt im Jahr 2026?

Die Größe des Nanomaterialien Marktes erreichte im Jahr 2026 einen Wert von 48,12 Milliarden USD und wird bis 2031 voraussichtlich 119,29 Milliarden USD bei einer CAGR von 19,91 % erreichen.

Welcher Produkttyp dominiert derzeit die Nachfrage?

Nanopartikel halten 66,78 % des Umsatzes von 2025, angetrieben durch Titandioxid- und Siliziumdioxidqualitäten, die in Körperpflege- und Beschichtungsanwendungen eingesetzt werden.

Welcher Anwendungsbereich wächst am schnellsten?

Die Elektronik wächst bis 2031 mit einer CAGR von 20,18 %, da Quantenpunkt-Displays, Kupfer-Nanodraht-Interposer und Nanoröhren-Abschirmungen in die Massenproduktion eintreten.

Warum wachsen lipidbasierte Nanomaterialien so schnell?

Globale Impfprogramme und eine Pipeline von siRNA- und mRNA-Therapeutika erfordern ionisierbare und PEGylierte Lipide zur Wirkstoffabgabe, was lipidbasierte Qualitäten mit einer CAGR von 21,89 % antreibt.

Welche Region bietet die höchsten Wachstumsaussichten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 22,32 % verzeichnen, gestützt durch groß angelegte Kapazitätserweiterungen bei Graphen und Nanoröhren sowie starke Investitionen in Elektrofahrzeugbatterien.

Was ist die größte Markteintrittsbarriere für neue Teilnehmer?

Hohe Investitionskosten für Präzisionssyntheseanlagen wie Atomlagenabscheidungsreaktoren, kombiniert mit strengen regulatorischen Tests gemäß REACH und ISO-Standards, schränken den Markteintritt ein.

Seite zuletzt aktualisiert am: