Polyacrylamide-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

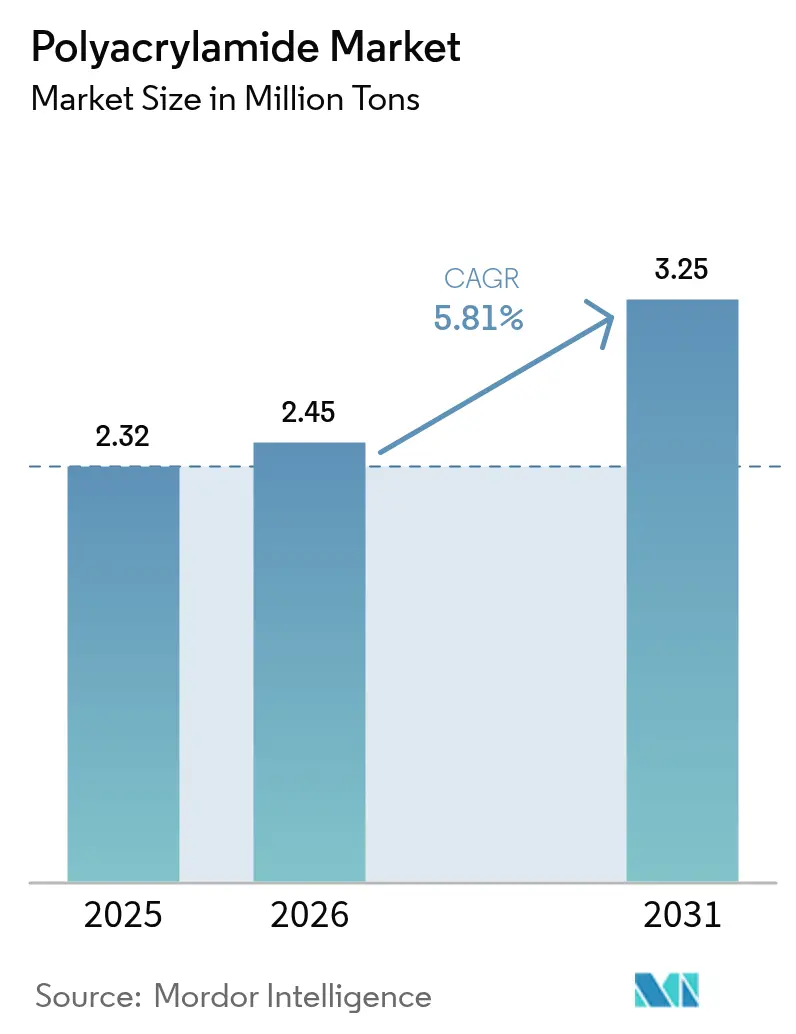

| Marktvolumen (2026) | 2.45 Millionen Tonnen |

| Marktvolumen (2031) | 3.25 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyacrylamide-Marktanalyse von Mordor Intelligence

Die Größe des Polyacrylamide-Marktes wird voraussichtlich von 2,32 Millionen Tonnen im Jahr 2025 auf 2,45 Millionen Tonnen im Jahr 2026 steigen und bis 2031 3,25 Millionen Tonnen erreichen, mit einer CAGR von 5,81 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von Standardflockungsmitteln hin zu höherwertigen Spezialitäten, da die Enhanced Oil Recovery (EOR) zunimmt, Halbleiterabwässer strengere Reinheitsgrenzen erfordern und Rückstände aus der Batteriemetallgewinnung Qualitäten mit extrem hohem Molekulargewicht benötigen. Regulatorische Treiber – EPA-Grenzwerte für Restmonomere, die EU-Richtlinie zur Behandlung kommunaler Abwässer 2024/3019 sowie Vorschriften zur Schlammbehandlung im Asien-Pazifik-Raum – erhöhen die Qualitätsanforderungen und begünstigen zertifizierte Hersteller. Asien-Pazifik bleibt der volumenmäßige Anker, doch nordamerikanische Schieferöl- und europäische Nährstoffentfernungsprojekte verändern den Anwendungsmix in ihren jeweiligen Regionen. Die zunehmende Innovation rund um salztolerante Polymere, gepfropfte Bio-Derivate und geschlossene Dosiersysteme signalisiert, dass geistiges Eigentum – und nicht allein die Skalierung – künftige Marktführer differenzieren wird.

Wichtigste Erkenntnisse des Berichts

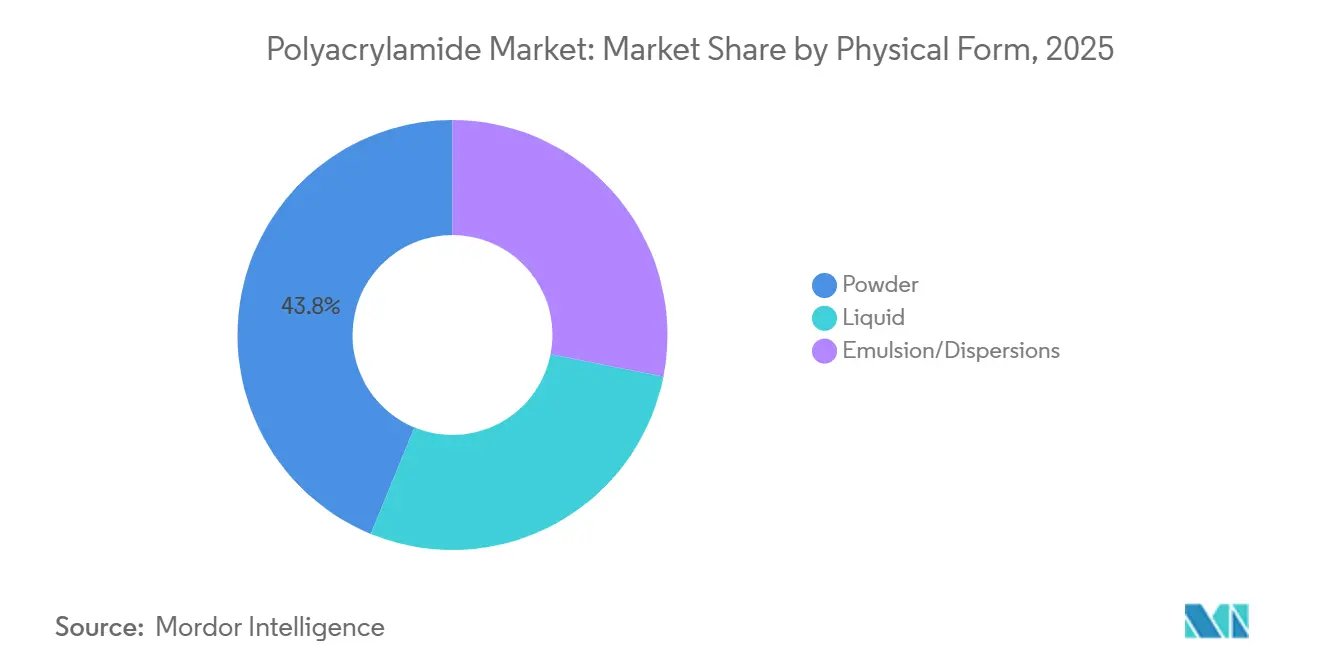

- Nach physischer Form entfiel im Jahr 2025 ein Marktanteil von 43,80 % auf Pulver im Polyacrylamide-Markt, während Emulsionen/Dispersionen bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

- Nach Anwendung hielten Flockungsmittel für die Wasseraufbereitung im Jahr 2025 einen Umsatzanteil von 41,52 %; Enhanced Oil Recovery wird bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen.

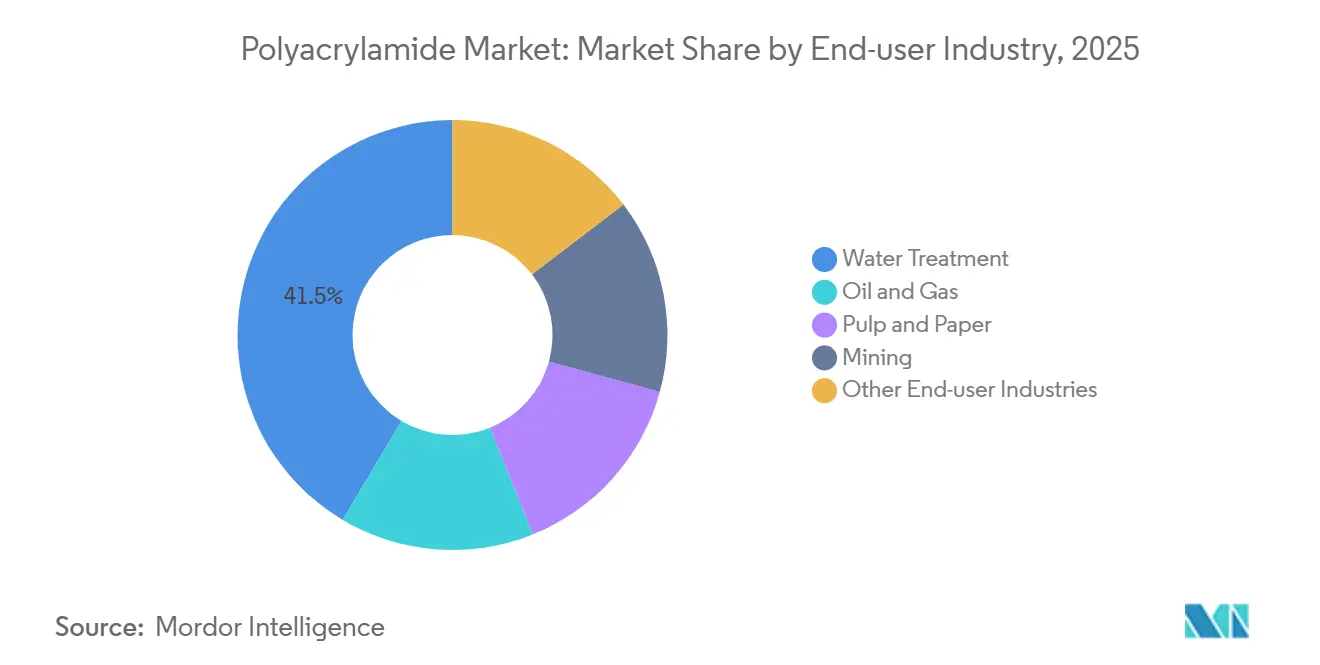

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 41,48 % der Polyacrylamide-Marktgröße auf die Wasseraufbereitung, während Öl und Gas mit einer CAGR von 6,20 % bis 2031 wächst.

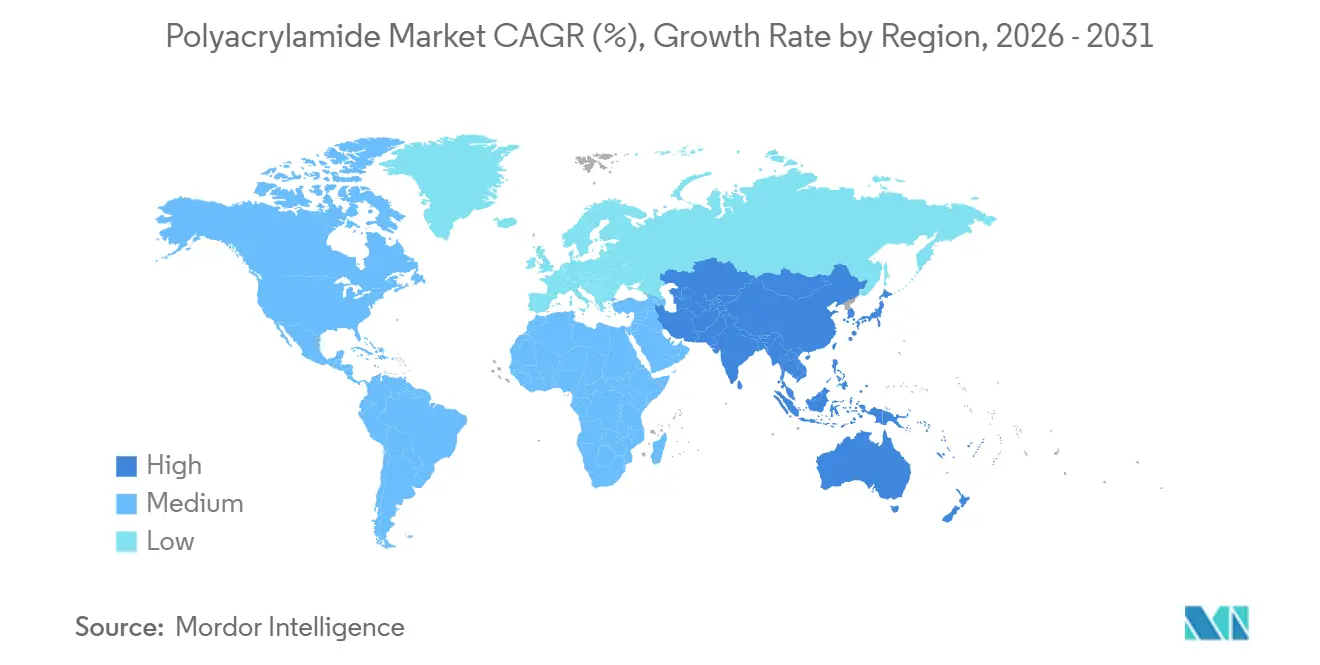

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 49,95 % am Polyacrylamide-Markt und wächst bis 2031 mit einer CAGR von 6,25 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Polyacrylamide-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung bei der Enhanced Oil Recovery (EOR) | +1.2% | Naher Osten, Nordamerika (Permian, Bakken), Lateinamerika (Schweröl) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Flockungsmitteln in der kommunalen und industriellen Abwasserbehandlung | +1.5% | Europa, Asien-Pazifik (China, Indien, ASEAN), Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Bergbauaktivitäten treibt Nachfrage nach Sedimentationshilfsmitteln | +1.3% | Asien-Pazifik (Indonesien, Philippinen), Lateinamerika (Chile, Peru, Brasilien), Australien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Reibungsreduktionsmitteln mit extrem hohem Molekulargewicht für Schieferbohrungen | +0.9% | Nordamerika (US-Permian, Eagle Ford, Bakken; Kanada Montney) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach biologisch abbaubaren PAM-Qualitäten in der Präzisionslandwirtschaft | +0.7% | Europa, Nordamerika (US-Mittlerer Westen, Kalifornien), Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung bei der Enhanced Oil Recovery

Polymerflutung zielt nun auf tiefere, heißere und salzhaltigere Reservoire ab, was einen Wechsel von Standard-hydrolysiertem Polyacrylamide zu ATBS-Copolymer-Mischungen erfordert, die bei über 120 °C und einem Salzgehalt von 200.000 ppm stabil sind. Nationale Ölgesellschaften bevorzugen EOR, da es die Gewinnungsfaktoren um 5 %–15 % steigert, ohne Grenzexploration zu erfordern. Selektive Gelplatzierungstechnologien, die Polyacrylamide mit Chrom- oder organischen Vernetzern kombinieren, reduzieren zudem den Wasseranteil, verlängern die Lebensdauer von Bohrlöchern und verschieben Stilllegungskosten. Diese beiden Wege werden voraussichtlich die Polymernachfrage pro gefördertem Barrel steigern und den Wert von Qualitäten mit extrem hohem Molekulargewicht stärken. Infolgedessen wächst der EOR-Anteil am Polyacrylamide-Markt schneller als jede andere Anwendung und verändert die Lieferantenportfolios hin zu margenstarken Spezialprodukten.

Steigende Nachfrage nach Flockungsmitteln in der kommunalen und industriellen Abwasserbehandlung

Die EU-Richtlinie zur Behandlung kommunaler Abwässer senkte die Schwelle für die Tertiärbehandlung von 10.000 auf 1.000 Einwohnergleichwerte, was weitreichende Aufrüstungen von Kläranlagen und Zentrifugen erforderlich macht[1]Europäische Kommission, "Richtlinie 2024/3019," eur-lex.europa.eu. Kommunale Klärschlämme stützen sich typischerweise auf kationisches Polyacrylamide mit einer Ladungsdichte von 40 %–60 %, während asiatische Textilabwässer eine Ladung von 80 % benötigen, um anionische Farbstoffe zu binden. Das Zentrale Umweltkontrollamt Indiens schreibt vor, dass Klärschlamm für die Mitverbrennung in Zementöfen bis 2026 einen Feuchtigkeitsgehalt von unter 20 % erreichen muss, was Polymerdosen von über 5 kg pro Tonne Trockenmasse erfordert. Chinas Bestreben, kommunalen Klärschlamm zu verbrennen oder zu pyrolysieren, hängt ebenfalls davon ab, 40 % Feststoffgehalt zu erreichen – ein Richtwert, der nur mit einer Hochdosis-Polyacrylamide-Behandlung erreichbar ist. Globale Beschaffungsstellen wechseln zu leistungsbasierten Verträgen und setzen Lieferanten unter Druck, Polymere zu liefern, die Entwässerungsziele ohne Überdosierungsstrafen erfüllen.

Ausweitung der Bergbauaktivitäten treibt Nachfrage nach Sedimentationshilfsmitteln

Batteriemetallprojekte haben die globalen Bergbauinvestitionen erhöht und die Kontrolle des Tailings-Managements verschärft. Anionisches Polyacrylamide bleibt unverzichtbar für die Eindickung von Schlämmen, die feine Tone und Silikate enthalten, die das Wasserrecycling verzögern. Laterit-Nickel- und Hochlagen-Kupferbetriebe in Indonesien, den Philippinen und Chile verwenden Polymerdosen, die 50 % höher sind als bei herkömmlichen Sulfiderzen, aufgrund von kolloidalem Siliziumdioxid und Eisenhydroxid-Interferenzen. Wasserarme Regionen erteilen Genehmigungen unter der Bedingung der Wasserrückgewinnungseffizienz, sodass Betreiber zunehmend Qualitäten mit extrem hohem Molekulargewicht spezifizieren, die schnelleres Absetzen und klareren Überlauf liefern. Dieser Nachfrageanstieg, gepaart mit strengeren Rückstandsgrenzen, verlagert den Polyacrylamide-Markt hin zu zertifizierten, hochreinen Bergbauqualitäten.

Verlagerung hin zu Reibungsreduktionsmitteln mit extrem hohem Molekulargewicht für Schieferbohrungen

US-Schieferbecken verbrauchten im Jahr 2025 etwa 75.000 Tonnen Polyacrylamide, wobei die Polymermenge pro Bohrloch mit zunehmender Laterallänge steigt. Slickwater-Formulierungen senken den Pumpdruck um bis zu 50 % und sparen im Vergleich zu Guargelen 20 %–35 % der Fertigstellungskosten. Die Wiederverwendung von Produktionswasser erhöht den Salzgehalt auf über 100.000 ppm, was anionische Polymere abbaut; kationische Reibungsreduktionsmittel sind zwar teurer, erhalten jedoch die Viskosität und mindern Formationsschäden in solchen Solen. Thermische Stabilität bis 240 °C ermöglicht zuverlässige Leistung in Haynesville- und Eagle-Ford-Bohrlöchern. Die Rückgewinnung von Restpolymeren wird zur Routine, wobei Aluminiumsulfat-Koagulation bis zu 90 % des Rückfluss-PAM vor dem Recycling entfernt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Karzinogenitätsbedenken hinsichtlich des Restacrylamid-Monomers | -0.8% | Global, mit strengerer Durchsetzung in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für biobasierte Flockungsmittel in Europa | -0.5% | Europa (Deutschland, Frankreich, nordische Länder), Nordamerika (Mandate für grüne Beschaffung) | Langfristig (≥ 4 Jahre) |

| Wachsender regulatorischer Druck auf die Einleitung von Polymer-Mikropartikeln in Oberflächengewässer | -0.4% | Europa, Asien-Pazifik (Japan, Südkorea, Singapur) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Karzinogenitätsbedenken hinsichtlich des Restacrylamid-Monomers

Die WHO stuft Acrylamid als wahrscheinliches menschliches Karzinogen ein, während die ATSDR Neurotoxizität bei chronischer Exposition oberhalb von 0,5 mg/kg Tag hervorhebt[2]Weltgesundheitsorganisation, "IARC-Monographien zur Identifizierung krebserzeugender Gefahren für den Menschen," who.int. Die US-EPA begrenzt das Restmonomer auf 0,05 % in Polymeren, die für die Trinkwasseraufbereitung verwendet werden, und beschränkt die Dosis auf 1 mg/l. Die Einhaltung dieser Grenzwerte erfordert Vakuumdestillations- oder reaktive Fällungsstrippanlagen, die die Produktionskosten um 200–400 USD/t erhöhen. Premiumqualitäten, die nach NSF/ANSI 60 zertifiziert sind, erzielen nun Preisaufschläge von 10 %–20 %, was den Polyacrylamide-Markt zwischen zertifizierten und nicht zertifizierten Segmenten fragmentiert. Nicht konforme Lieferungen wurden bereits in Australien und Neuseeland abgelehnt, was Importeure dazu veranlasst, Lieferantenzertifizierungen zu fordern.

Zunehmende Präferenz für biobasierte Flockungsmittel in Europa

Begutachtete Studien zeigen, dass Chitosan-, Stärke- und Zellulose-Flockungsmittel bis zu 75 % der Effizienz von synthetischem PAM erreichen, obwohl sie die 1,5- bis 2-fache Dosis erfordern. Deutschland, Frankreich und die nordischen Länder haben Regelungen für grüne Beschaffung eingeführt, die Biopolymere trotz höherer Preise von 3.000–5.000 USD/t gegenüber 1.500–2.500 USD für synthetische Qualitäten bevorzugen. Kemiras Gemeinschaftsunternehmen mit IFF im Wert von 130 Millionen EUR, das auf einen Start im Jahr 2027 abzielt, veranschaulicht die Absicherung etablierter Anbieter gegen künftige Verdrängung. Die Kosten bleiben das primäre Adoptionshemmnis, doch die EU-CO₂-Bepreisung und ausstehende Mikroplastik-Einleitungsregeln verringern den Abstand. Lieferanten, die Leistung und biologische Abbaubarkeit in Einklang bringen können, werden an Bedeutung gewinnen, wenn die Vorschriften strenger werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach physischer Form: Emulsionen gewinnen durch Handhabungseffizienz

Pulverqualitäten machten im Jahr 2025 43,80 % des Polyacrylamide-Marktanteils aus und bedienen preissensible kommunale und Bergbaukunden, die über vorhandene Auflösetanks verfügen. Emulsionsformate mit typischerweise 30 %–40 % aktivem Feststoffgehalt lösen sich in unter fünf Minuten auf und eliminieren die Staubexposition – ein entscheidender Vorteil, nachdem die OSHA den zulässigen Acrylamid-Staubgrenzwert im Jahr 2024 auf 0,03 mg m⁻³ gesenkt hat. Das Segment wird bis 2031 voraussichtlich jährlich um 6,12 % wachsen und seinen Anteil an der Polyacrylamide-Marktgröße erhöhen, da Automatisierung und Echtzeit-Dosierung sich in Bergbau und auf Offshore-Plattformen ausbreiten.

Emulsionen erzielen Preisaufschläge von 10 %–20 % gegenüber Pulvern, senken jedoch Arbeits-, Auflösungsenergie- und Überdosierungsverluste und verringern häufig die Gesamtbetriebskosten. SNFs Erweiterung im Jahr 2024 in Lara, Australien, fügte 5.000 t/Jahr Emulsionskapazität hinzu, um die Bergbaunachfrage zu decken, was die Wetten der Lieferanten auf diesen Wandel widerspiegelt. Flüssigqualitäten mit 10 %–15 % Feststoffgehalt bedienen Kosmetik- und kleine Abwasseranlagen, die Lagerungseinfachheit priorisieren. Traditionelle Pulvernutzer in Asien-Pazifik und Lateinamerika bevorzugen weiterhin Preise unter 2.000 USD/t, doch da Sicherheits- und Produktivitätskennzahlen strenger werden, wird die Dominanz von Pulver zugunsten sichererer, schneller verdünnbarer Formate abnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: EOR übertrifft Wasseraufbereitung durch technische Intensität

Flockungsmittel für die Wasseraufbereitung machten im Jahr 2025 41,52 % des Volumens aus, doch EOR ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,24 % bis 2031. Polymerflutung setzt Lösungen mit 500–2.000 ppm Polyacrylamide mit extrem hohem Molekulargewicht ein, um die Verdrängungseffizienz zu verbessern und 5 %–15 % zusätzliches Öl in ausgereiften Reservoiren zu erschließen. Diese technische Intensität steigert den Wert pro Einheit und erhöht den EOR-Beitrag zur Polyacrylamide-Marktgröße stärker als jede andere Anwendung.

Kommunale Entwässerung und industrielle Kläranlagen werden weiterhin den größten Einzelanteil absorbieren, da Versorgungsbudgets und Schlammbehandlungsvorschriften einen Basisverbrauch garantieren. Jedoch verlangsamt die stagnierende Infrastrukturerneuerung in reifen Volkswirtschaften das Volumenwachstum. Bergbau und Mineralverarbeitung mit 15 %–18 % der Nachfrage steigen weiter, da die Wiederaufbereitung von Tailings und die Einhaltung von Wasserknappheitsvorschriften zum Standard bei Batteriemetallprojekten werden. Bodenverbesserer und kosmetische Anwendungen liefern Nischen-, aber hochmargige Einnahmen, die von Spezialqualitäten mit engen Verunreinigungsspezifikationen abhängen.

Nach Endverbraucherbranche: Öl und Gas gewinnt durch Schieferresilienz

Kommunale und industrielle Versorgungsunternehmen machten im Jahr 2025 41,48 % der Endverbrauchernachfrage aus, doch Öl und Gas werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,20 % wachsen. Schieferbohrungen setzen Reibungsreduktionsmittel bei 5,6–4.484 ppm ein, senken die Pumpleistung und ermöglichen die Wiederverwendung von Produktionswasser in hochsalinen Umgebungen. Die Praxis wandelt Polyacrylamide von einem Kostenfaktor in einen Hebel für Fertigstellungseffizienz um und stützt nachhaltige Volumina selbst in volatilen Bohrzyklus-Phasen.

Bergbau rangiert als nächstes, da Lithium-, Nickel- und Kupferproduzenten Polymere mit extrem hohem Molekulargewicht für die Eindicker-Leistung in wasserarmen Zonen skalieren. Die Nachfrage aus Zellstoff und Papier verlagert sich mit neuen Wellpappenmaschinen nach Asien-Pazifik, während Schließungen von Grafikpapiermühlen in Nordamerika den regionalen Absatz komprimieren. Die Kontrolle von Textilabwässern in Indien und Südostasien ist ein Lichtblick, da hochgeladene kationische Polymere Standardqualitäten ersetzen, um strengere Schlammfeuchtigkeits- und Farbentfernungsgrenzwerte zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 49,95 % des Polyacrylamide-Marktanteils und wird bis 2031 mit 6,25 % wachsen, gestützt durch die Halbleiterexpansion, 16 Millionen Tonnen neue Wellpappenkapazität sowie Investitionen in die Batterie-Lieferkette in Indonesien, Malaysia und Thailand. China produzierte im Jahr 2025 55 Millionen Nasstonnen kommunalen Klärschlamms, was die Nachfrage nach Entwässerungspolymeren antreibt, während Indiens Swachh Bharat 2.0 bis 2026 eine vollständige Schlammverarbeitung anstrebt und kationische Dosen von über 5 kg/t fördert. Japan, Südkorea und Singapur erarbeiten Grenzwerte für die Einleitung von Polymerpartikeln, die die Produktzertifizierungsanforderungen in der gesamten Region neu gestalten könnten.

Nordamerika zeigt divergierende Muster: Hydraulisches Fracking verbrauchte im Jahr 2025 75.000 Tonnen Polyacrylamide, und Lieferanten wie SNF haben die integrierte Monomer-Polymer-Kapazität in Louisiana ausgebaut, um Schiefer- und kommunale Kunden zu bedienen. Zellstoff-Papier-Polymervolumina gingen zurück, da Grafikmühlen schlossen oder auf Verpackung umstiegen, doch industrielle Abwasserrüstungen und Mikroplastikvorschriften in Kalifornien und Kanada kompensierten den Rückgang teilweise. Zertifizierte Qualitäten mit niedrigem Monomergehalt erzielen Aufschläge und segmentieren den Markt entlang der NSF-Akkreditierungslinien.

Europas Wachstum ist an die Richtlinie 2024/3019 geknüpft, die bis 2029 Tertiärbehandlung und Mikroplastiküberwachung vorschreibt. Die Nachfrage nach kationischem Polyacrylamide für die Schlammtrocknung steigt, doch parallele Biologisch-Abbaubarkeits-Mandate lenken die Beschaffung hin zu hybriden und biobasierten Alternativen. Kemira und Solenis investieren in Kapazitäten für erneuerbare Polymere, um Marktanteile zu halten, während regionale Anreize Lieferanten mit nachweisbaren Lebenszyklusvorteilen begünstigen.

Regulatorisches Umfeld

Die Nachfrage nach Polyacrylamid und die Produktspezifikationen werden durch strengere Grenzwerte für das Restmonomer Acrylamid sowie durch anwendungsspezifische Compliance-Anforderungen für Trinkwasser, Industrieabwässer und Bergbau geprägt. In den Vereinigten Staaten legt die EPA Grenzwerte für Restmonomere und Anwendungsbedingungen für Polymere in der Trinkwasseraufbereitung fest, die im Beschaffungswesen üblicherweise über NSF/ANSI-60-Zertifizierungen umgesetzt werden. In Europa ist der Rahmen in den REACH-Registrierungspflichten und einschlägigen Normen für die Wasseraufbereitung wie EN 1407:2023 verankert.

China aktualisiert seine nationalen Normen für Wasseraufbereitungspolymere und erhöht damit die Anforderungen an Dokumentation und Qualitätsschwellen für einheimische Hersteller und Importeure. GB/T 31246-2025 (Wasseraufbereitungschemikalien, kationische Polyacrylamide) trat im Mai 2026 in Kraft und ersetzt die Fassung von 2014, während GB/T 12005.3-2026 (Polyacrylamid, Teil 3: Allgemeine Produktanforderungen) im Mai 2026 veröffentlicht wurde und im Dezember 2026 wirksam wird, was ein Übergangsfenster für Umformulierung, Prüfung und Angleichung der Kennzeichnung schafft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Polyacrylamid beginnt mit petrochemischen Rohstoffen, wobei propylenbasierte Zwischenprodukte die Grundlage für die Acrylnitrilproduktion bilden, gefolgt von der Umwandlung in Acrylamid-Monomer (üblicherweise durch katalytische oder enzymatische Hydratation) und anschließend der Polymerisation zu PAM in Pulver-, Emulsions-/Dispersions- oder Flüssigform. Die Rohstoffabhängigkeit ist ein zentraler Kostentreiber, wobei Acrylnitril üblicherweise den größten Teil der Betriebskosten ausmacht. Die Versorgungssicherheit kann sich auch verschlechtern, wenn die Produktion in der Nähe von Raffineriezentren konzentriert ist, insbesondere an der US-Golfküste, was die Bedeutung von Logistikresilienz und Bestandsplanung erhöht.

Nachgelagert verkaufen Hersteller reine Polymere oder bieten Lösungsaufbereitung, Dosiertechnik und Leistungsservices im Einsatz für kommunale und industrielle Wasseraufbereitung, Bergbau und Mineralverarbeitung sowie Öl- und Gaskunden an. Compliance und Qualitätssicherung, einschließlich der Kontrolle des Restmonomers für Trinkwasser und Qualitäten mit geringem Verunreinigungsgrad für hochspezifizierte Abwässer und Industrieanwendungen, erhöhen die Anzahl der Prüf- und Zertifizierungsschritte, was integrierte Anbieter und etablierte regionale Mischbetriebe begünstigt. Die Distribution ist typischerweise um die direkte Schlüsselkundenversorgung für große Versorgungsunternehmen, Bergwerke und EOR-Projekte strukturiert, ergänzt durch lokale Chemikalienhändler für kleinere Abwasser- und Industriekunden, bei denen technische Vor-Ort-Unterstützung und schnelle Lieferung die Lieferantenauswahl beeinflussen.

Wettbewerbslandschaft

Der Polyacrylamide-Markt ist mäßig konzentriert. Solenis hat sich durch die Übernahme der Marken Magnafloc, Rheomax und Alclar von BASF im Jahr 2024 an die Spitze im Bergbaubereich gesetzt und seine Präsenz im Tailings-Management und bei der Kupferflotation gestärkt. SNF hat die Emulsionskapazität in Australien ausgebaut und die Monomerkapazität in den Vereinigten Staaten integriert, wobei vertikale Integration und logistische Nähe priorisiert werden. Disruptoren entstehen aus biobasierten Nischen: Stärke- und Chitosan-abgeleitete Flockungsmittel erreichen bis zu 75 % der synthetischen Effizienz und halten bereits 15 %–20 % der kommunalen Verträge in Nordeuropa.

Marktführer der Polyacrylamide-Branche

Kemira

Solenis

BASF

SNF

Ashland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klareres Marktpotenzial entsteht rund um regionalisierte Versorgung und schneller qualifizierbare Produktion in der Nähe von Regionen mit hohem Verbrauch, insbesondere dort, wo Projekte in Wasseraufbereitung, Öl und Gas sowie Bergbau zuverlässige Lieferungen zertifizierter Qualitäten erfordern. In Nordamerika spiegelt die angekündigte Polyacrylamid-Anlage von Texas New Materials mit einer Kapazität von 200.000 Tonnen pro Jahr in Big Spring, Texas, mit geplantem Produktionsstart Ende 2026, die Nachfrage der Kunden nach heimischer Kapazität wider, die die Importabhängigkeit verringern und die Lieferzeiten für Reibungsminderer im Schiefergasbereich und kommunale Entwässerungspolymere verkürzen kann.

Chancen bei Spezialqualitäten sind auch mit strengeren Leistungs- und Sicherheitsschwellen verbunden, einschließlich Trinkwasserprodukten mit niedrigem Restmonomergehalt und fortschrittlichen Polymeren, die für aggressive Salzlösungen und hohe Temperaturen bei EOR und der Wiederverwendung von Produktionswasser entwickelt wurden. Im Nahen Osten meldete SNF Oman die Aufnahme des Betriebs von Phase 1 im Januar 2026 in Salalah mit einer Polymerverarbeitungskapazität von etwa 6.000 Tonnen pro Jahr, gefolgt von einer Investitionsankündigung im Mai 2026 für eine Polymerproduktionsanlage, was auf einen aktiven Kapazitätsaufbau im Einklang mit der regionalen Nachfrage aus Öl, Gas und Industrie hinweist. Auf der Nachfrageseite steigern regulatorische und beschaffungsbezogene Veränderungen wie die EU-Richtlinie über die Behandlung von kommunalem Abwasser 2024/3019 und strengere Vorgaben zur Klärschlammbehandlung in Asien die Nutzung leistungsbasierter Beschaffung, wodurch der Wert von Anwendungstechnik, geschlossenen Dosierkreisläufen und hochreinen Emulsionen steigt, bei denen Sicherheit und Auflösungsgeschwindigkeit als Beschaffungsdifferenzierungsmerkmale dienen.

Aktuelle Branchenentwicklungen

- Mai 2026: SNF Oman kündigte eine strategische Investition für eine Polymerproduktionsanlage in Salalah, Oman, an, mit dem Ziel, in regionale Öl- und Gas- sowie Industriemärkte zu expandieren. Die Investition unterstützt die lokale Versorgungssicherheit und kürzere Lieferzeiten für Kunden, die auf konstante Polymerleistung und technische Unterstützung vor Ort angewiesen sind.

- Oktober 2025: Texas New Materials gab Pläne zum Bau einer Polyacrylamid-Produktionsanlage mit einer Kapazität von 200.000 Tonnen pro Jahr in Big Spring, Texas, USA, bekannt, mit geplantem Produktionsstart bis Ende 2026, wobei NNA Polymers als Vertriebskanal positioniert ist. Das Projekt spiegelt die anhaltende Regionalisierung der PAM-Versorgung für nordamerikanische Schiefergas-, Bergbau- und kommunale Anwendungen wider, bei denen Logistik und Versorgungssicherheit die Lieferantenvergabe beeinflussen.

- November 2024: BASF schloss die Veräußerung seines Flockungsmittelgeschäfts im Bergbau, einschließlich der Marken Magnafloc und Rheomax, an Solenis ab. Die Transaktion veränderte die Wettbewerbspositionierung bei Wasseraufbereitungschemikalien im Bergbau, indem sie die Präsenz von Solenis bei Anwendungen für Rückstände und Verdickung ausbaute und BASF stärker auf andere Bergbauchemikalien fokussierte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Nachfrage nach Polyacrylamid (PAM), das in Endanwendungen verkauft wird, in denen es hauptsächlich als Flockungsmittel, Verdickungsmittel oder Viskositätsmodifikator wirkt, und wird als Gesamtverbrauch über die wichtigsten Regionen im Untersuchungszeitraum erfasst.

Ausgeschlossene Bereiche: Wir schließen nachgelagerte Serviceumsätze (wie den Betrieb von Wasseraufbereitungsanlagen) sowie Ausrüstung und Nicht-PAM-Ersatzchemikalien aus, die in ähnlichen Prozessen verwendet werden können.

Übersicht der Segmentierung

- Nach physischer Form

- Pulver

- Flüssigkeit

- Emulsion/Dispersion

- Nach Anwendung

- Flockungsmittel für die Wasseraufbereitung

- Enhanced Oil Recovery

- Bodenverbesserer

- Binder und Stabilisatoren in Kosmetika

- Sonstige Anwendungen (Bergbau und Mineralverarbeitung usw.)

- Nach Endverbraucherbranche

- Wasseraufbereitung

- Öl und Gas

- Bergbau

- Zellstoff und Papier

- Sonstige Endverbraucherbranchen (Chemikalien und Petrochemikalien usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Festlegung des grundlegenden Nachfragepools, wo Polyacrylamid tatsächlich verbraucht wird und wie sich die Nutzung nach Branche verändert. Dafür wurden öffentliche Quellen genutzt, wie der US Geological Survey für Signale zur Bergbauaktivität, die US Energy Information Administration für Trends bei der Ölförderung, die die EOR-Nachfrage beeinflussen, und die US-EPA für den regulatorischen Kontext im Bereich Wasser und Abwasser, der die Polymerauswahl verändern kann.

Um ein einheitliches Bild der Regionen zu gewährleisten, haben wir auch Quellen wie UN Comtrade für Handelsströme verwandter Chemikalienkategorien sowie Indikatoren der Weltbank für industrielle Produktion und kommunale Infrastrukturausgabenmuster herangezogen, die tendenziell die Mengen an Aufbereitungschemikalien beeinflussen. Auf Unternehmensseite haben wir Jahresberichte, Einreichungen und Investorenpräsentationen sowie Websites von Verbänden und glaubwürdige Presseberichte ausgewertet, um Kapazitätserweiterungen und Preiskommentare zu verstehen. Wo nötig, ergänzten wir dies durch kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Patentdatenbanken sowie sendungsbezogene Import- und Exportverfolgung zur richtungsweisenden Gegenprüfung. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um die Dimensionierungslogik zu prüfen und Mengensignale in realistische Wertergebnisse umzusetzen, insbesondere dort, wo die öffentliche Preisgestaltung über die Qualitäten hinweg uneinheitlich ist. Wir sprachen mit Teilnehmern entlang der Wertschöpfungskette, darunter Hersteller, Händler und große Endnutzer in den Bereichen Wasseraufbereitung, Öl und Gas sowie Zellstoff und Papier, und verfeinerten anschließend die Annahmen für den Asien-Pazifik-Raum, EMEA und Amerika auf Basis lokaler Marktverhaltensweisen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 38% | EMEA: 31% |

| Kleinere Akteure: 19% | Manager: 45% | Amerika: 23% |

Marktdimensionierung & Prognose

Wir haben den Markt zunächst aus dem Nachfragepool aufgebaut, wobei kommunale und industrielle Wasseraufbereitung, Ölfeldaktivitäten im Zusammenhang mit polymerbasiertem EOR und die Produktion von Zellstoff und Papier zur Rekonstruktion des Verbrauchs nach Region genutzt wurden. Nachdem diese Struktur festgelegt war, wurden die Gesamtwerte mit selektiven Bottom-up-Näherungen überprüft, etwa mit erfassten Lieferantenmengen in Schlüsselländern und einer ASP-mal-Menge-Plausibilitätsprüfung nach Qualität, und nur angepasst, wenn die Abweichung erklärt werden konnte.

Zu den im Modell verwendeten Eingaben gehörten der Durchsatz bei der Abwasserbehandlung und die Intensität der Klärschlammentwässerung, die Rohölförderung und EOR-Aktivitäten in reifen Feldern, die Produktionsmengen von Papier und Verpackungen sowie Handelsbewegungssignale für relevante Chemikalienströme, wo die lokale Produktion begrenzt ist. Da die Preise je nach Ionentyp, Konzentration und Form (Pulver versus Emulsion) stark variieren, wurden ASP-Pfade als Spannen erstellt und dann anhand von Interviewrückmeldungen zu Vertragsmustern und jüngsten Preisanpassungen eingegrenzt. Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch eine einfache Zeitreihenprüfung, sodass Veränderungen wie strengere Abwasservorschriften oder geringere Bohraktivität transparent abgebildet werden konnten. Wo für kleinere Länder Abdeckungslücken bestanden, verwendeten wir Proxy-Indikatoren, die an industrielle Produktion und Behandlungskapazität gekoppelt waren, und überprüften anschließend die implizite Nutzung pro Einheit erneut, bevor die Schätzung festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die endgültigen Marktgesamtwerte mit unabhängigen Signalen verglichen wurden, wie etwa regionalen Kapazitätserweiterungen bei der Abwasseraufbereitung, Trends bei der Chemikalienintensität auf Ölfeldern und der Importabhängigkeit dort, wo die heimische Kapazität bekanntermaßen begrenzt ist. Ausreißer wurden markiert, Annahmen überarbeitet, und in einigen Fällen wurden Befragte erneut kontaktiert, wenn der implizite Verbrauch pro Anlage oder pro Barrel ungewöhnlich erschien.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Prüfungen durch Analysten, einschließlich einer Überprüfung der Jahr-zu-Jahr-Abweichungen, Konsistenzprüfungen der Einheiten und einer abschließenden Prüfung des Zeitpunkts der Währungsumrechnung und der Preislogik. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Kapazitätsinbetriebnahmen, regulatorischen Änderungen oder starken Rohstoffpreisbewegungen. Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Überprüfung durch, damit die Kunden die aktuellstmögliche Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Polyacrylamid mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Polyacrylamid stimmen oft nicht überein, da einige Studien den Umsatz erfassen, während andere sich auf die Menge konzentrieren, und sie unterscheiden sich auch darin, welche Endanwendungen und Qualitäten berücksichtigt werden. Unterschiede ergeben sich auch aus der Art und Weise, wie die Preisgestaltung für Pulver-, Flüssig- und Emulsionsformen angenommen wird, sowie aus dem für die Währungsumrechnung gewählten Jahr.

Die Hauptabweichung ergibt sich aus der Erfassung von Wert versus Tonnen und der anschließenden Anwendung eines einzigen gemischten Preises über alle Qualitäten hinweg, während Mordor Intelligence die Prognose an der gemeldeten Mengenentwicklung verankert hält (2,45 Millionen Tonnen im Jahr 2026 und 3,25 Millionen Tonnen im Jahr 2031) und die Umrechnung in USD nur anhand anwendungsbezogener ASP-Spannen vornimmt, die durch Interviews validiert wurden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,45 Mio. USD (2026) | |

| Fachzeitschrift A | 5,86 Mrd. USD (2024) | Verwendet eine umsatzbasierte Kennzahl, die eine breitere Qualitätsabdeckung und gemischte ASP-Annahmen einbeziehen kann, und das Basisjahr 2024 kann einen anderen Preiszyklus widerspiegeln als ein mengengetriebenes Prognosejahr. |

| Globale Beratungsgesellschaft B | 5,60 Mrd. USD (2024) | Präsentiert eine einzelne Basiswertlinie für 2024, die Produkttypen und Durchschnittspreise über verschiedene Regionen hinweg vermischen kann, was die Gesamtwerte erhöhen kann, wenn angenommen wird, dass höherwertige Spezialqualitäten dominieren. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die Messgrundlage und die ASP-Behandlung, nicht durch einen einzelnen Nachfrageschock. Indem die Dimensionierungsschritte an klare Verbrauchstreiber gebunden und dann mithilfe von durch Interviews geprüften Preisspannen in Werte übersetzt werden, bleibt die endgültige Zahl nachvollziehbar und für Entscheidungsfindungen wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird der Polyacrylamide-Markt bis 2031 voraussichtlich erreichen?

Es wird erwartet, dass er bis 2031 3,25 Millionen Tonnen erreicht, was einer CAGR von 5,81 % ab 2026 entspricht.

Welche Anwendung wächst innerhalb der Polyacrylamide-Nachfrage am schnellsten?

Enhanced Oil Recovery wächst bis 2031 mit einer CAGR von 6,24 % aufgrund von Polymerflutung in ausgereiften Reservoiren.

Warum gewinnen Emulsionsformate gegenüber Pulverqualitäten an Marktanteil?

Emulsionen lösen sich in Minuten auf, reduzieren die Staubexposition und lassen sich in automatisierte Dosiersysteme integrieren, was bis 2031 eine CAGR von 6,12 % antreibt.

Wie wirkt sich die Regulierung auf Polyacrylamide-Lieferanten in Europa aus?

Die Richtlinie zur Behandlung kommunaler Abwässer und ausstehende Biologisch-Abbaubarkeits-Vorschriften steigern die Nachfrage nach Qualitäten mit niedrigem Restgehalt und biobasierten Qualitäten.

Welche Region führt den globalen Verbrauch an?

Asien-Pazifik hielt im Jahr 2025 49,95 % des Volumens und wird bis 2031 voraussichtlich mit 6,25 % wachsen, gestützt durch Elektronik-, Papier- und Batteriemetallprojekte.

Seite zuletzt aktualisiert am: