Marktgröße und Marktanteil für ungesättigte Polyesterharze (UPR)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

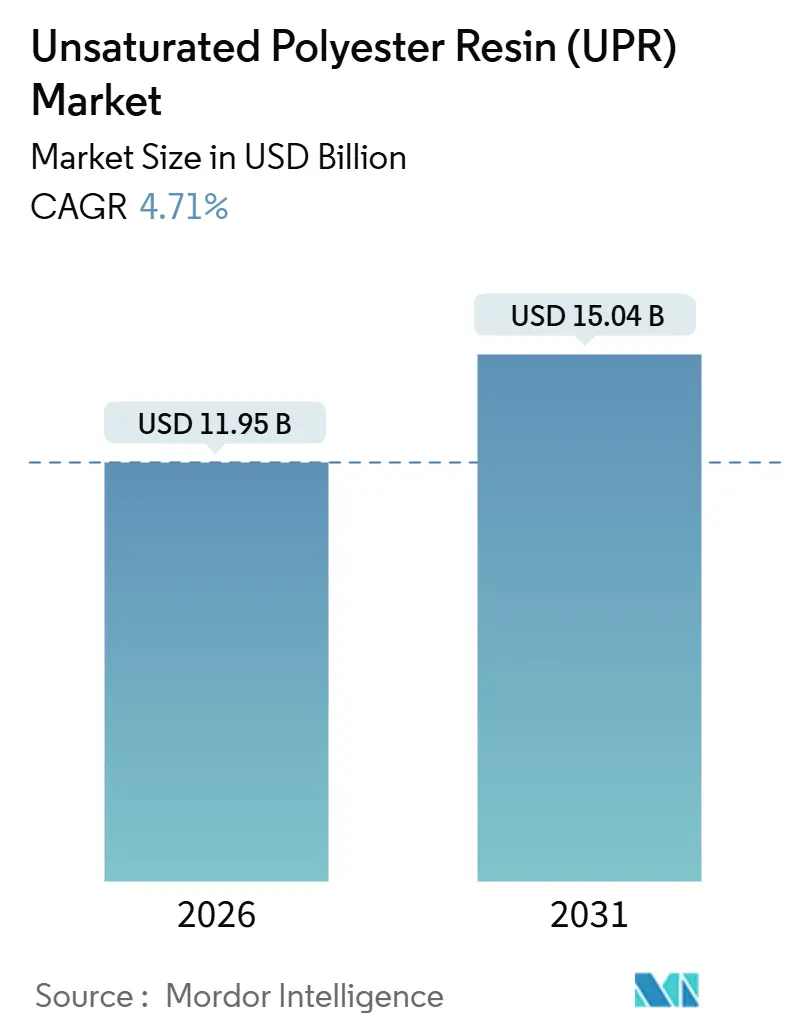

| Marktgröße (2026) | 11.95 Milliarden US-Dollar |

| Marktgröße (2031) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

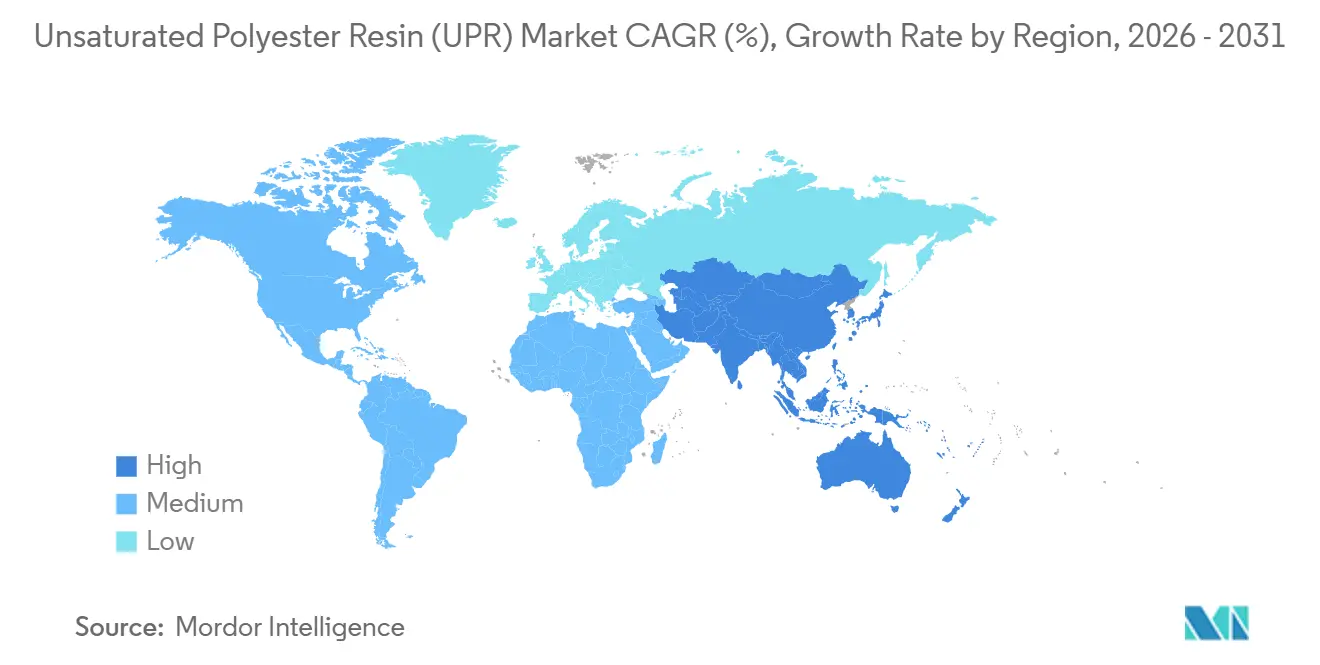

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

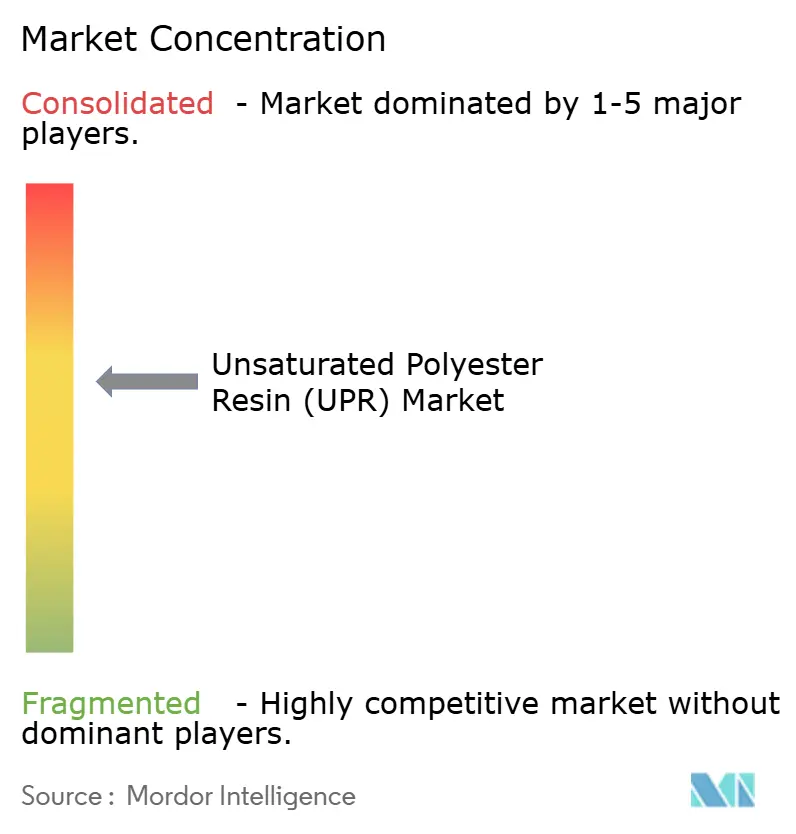

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ungesättigte Polyesterharze (UPR) von Mordor Intelligence

Die Marktgröße für ungesättigte Polyesterharze wird im Jahr 2026 auf 11,95 Milliarden USD geschätzt und soll bis 2031 auf 15,04 Milliarden USD anwachsen, bei einer CAGR von 4,71 % während des Prognosezeitraums (2026–2031). Die Herstellung von Windenergie-Rotorblättern, die Gewichtsreduzierung bei Elektrofahrzeugen sowie groß angelegte asiatische Infrastrukturprojekte stützen die Nachfrage gemeinsam, doch die zunehmende Überprüfung der Lebenszyklusemissionen und strengere Obergrenzen für flüchtige organische Verbindungen dämpfen die Expansion. Schwankungen beim Maleinsäureanhydrid-Rohstoff sowie der europäische REACH-Druck für styrolarme Qualitäten gestalten weiterhin Kostenstrukturen und Beschaffungsstrategien um. Automobilhersteller bevorzugen Formpress-Verfahren mit Halbzeugmatten und Formmassen, die eine engere Spezifikationskontrolle und extrem niedrige Emissionsprofile erfordern. Asien-Pazifik bleibt das volumenmäßige Rückgrat, während Nordamerika und Europa auf Premium-, styrolarme und biobasierte Varianten setzen. Der Wettbewerbsfokus verlagert sich auf integrierte Rohstoffkontrolle, Pulverformulierungen für Batteriegehäuse sowie auf Polyolchemien auf Basis von recyceltem PET, die die eingebettete Kohlenstoffbelastung reduzieren.

Wichtigste Erkenntnisse des Berichts

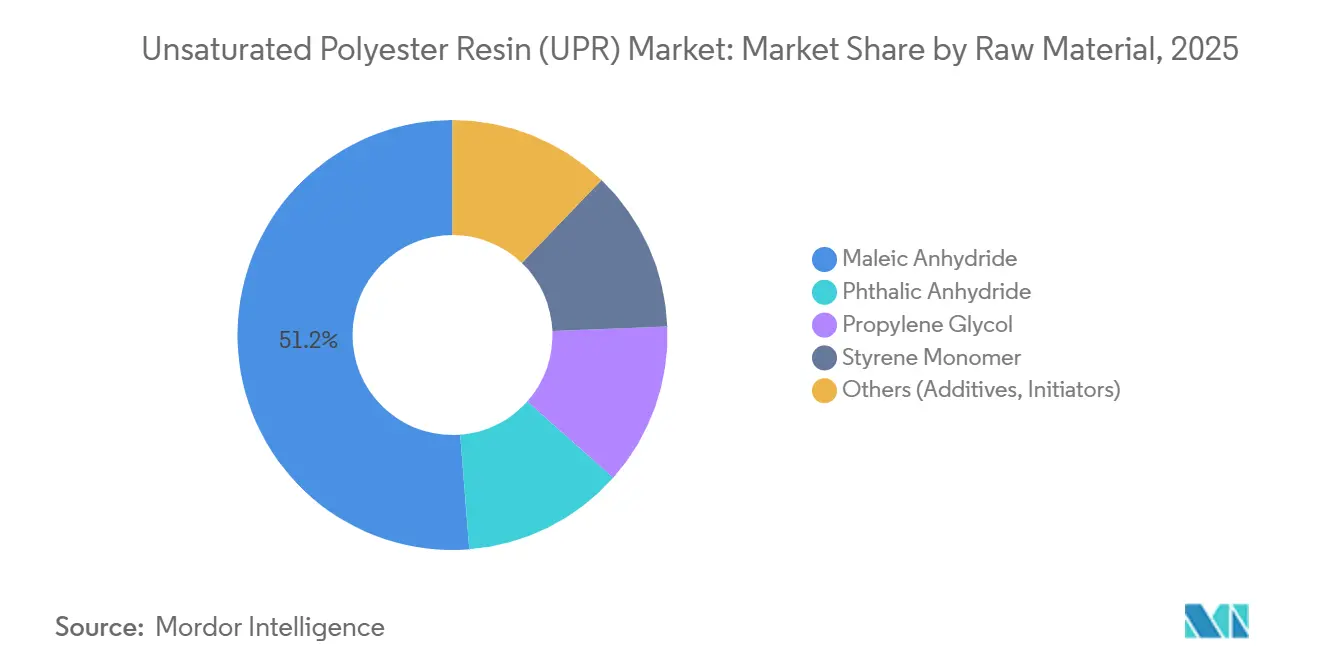

- Nach Rohmaterial führte Maleinsäureanhydrid mit einem Marktanteil von 51,26 % am Markt für ungesättigte Polyesterharze im Jahr 2025, während Propylenglykol auf dem Weg ist, bis 2031 mit einer CAGR von 5,70 % zu wachsen.

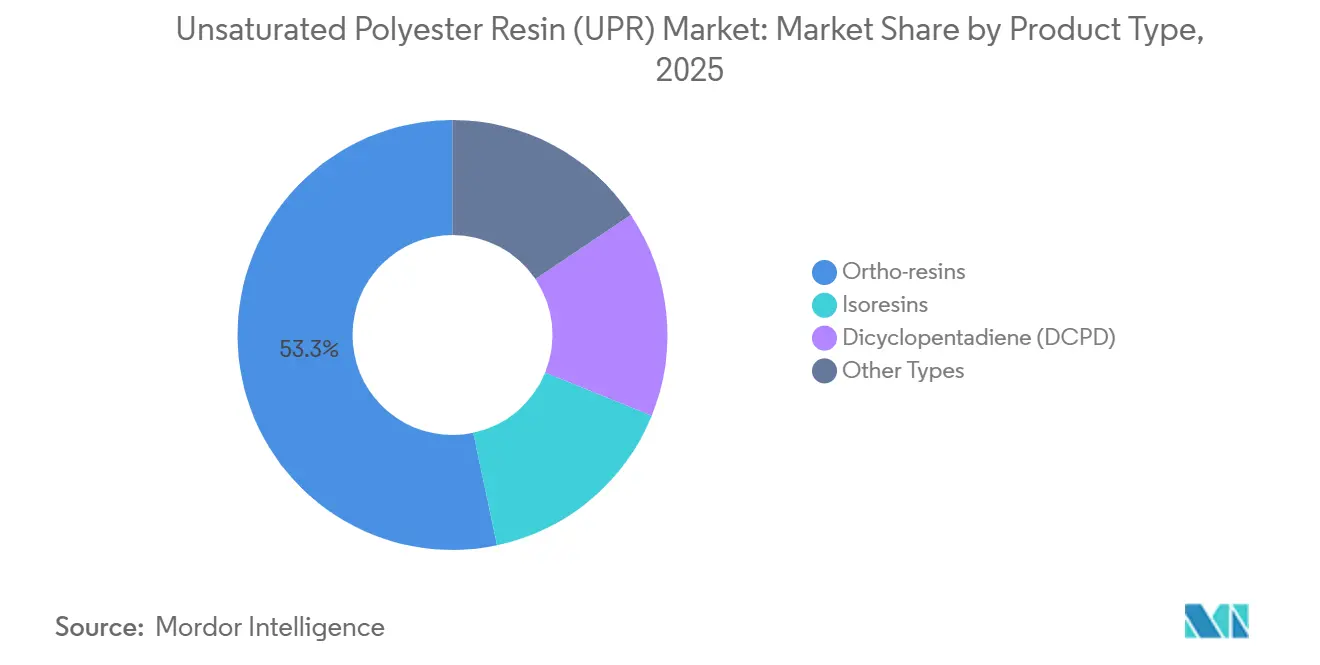

- Nach Produkttyp entfielen auf Ortho-Harze im Jahr 2025 ein Umsatzanteil von 53,31 %, während Iso-Harze bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen werden.

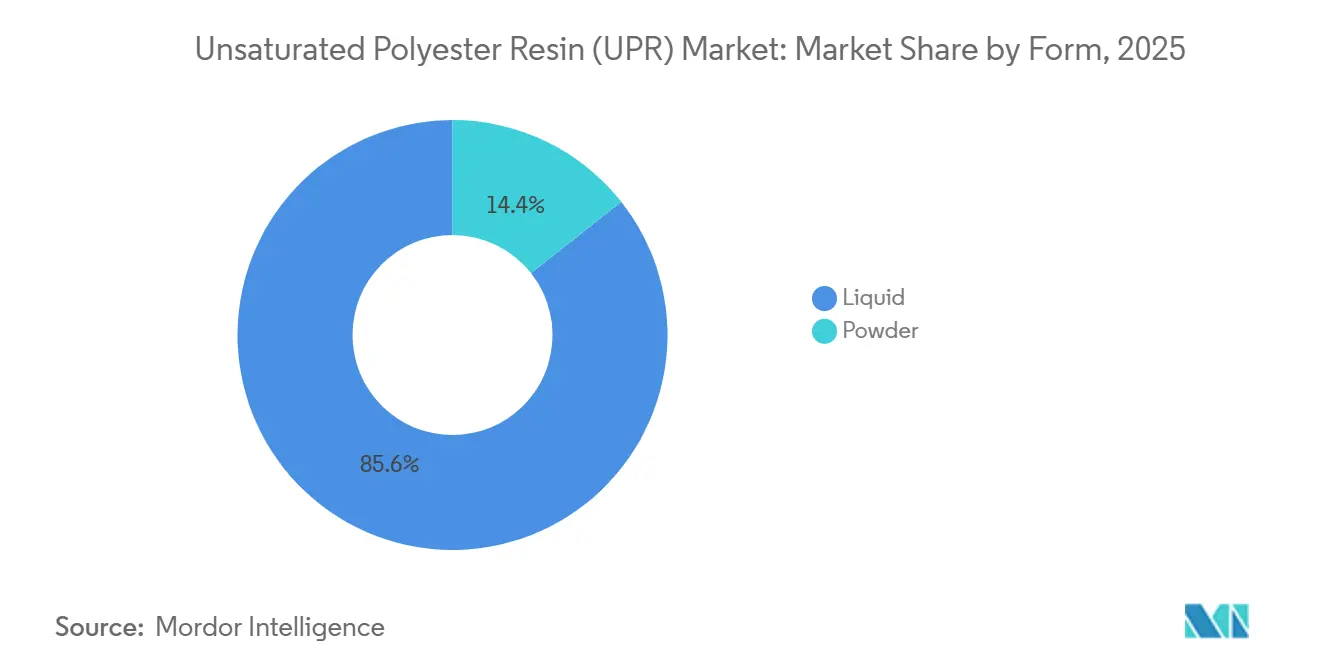

- Nach Form dominierte Flüssig mit einem Anteil von 85,64 % an der Marktgröße für ungesättigte Polyesterharze im Jahr 2025, und Pulver wächst mit einer CAGR von 6,16 % bis 2031.

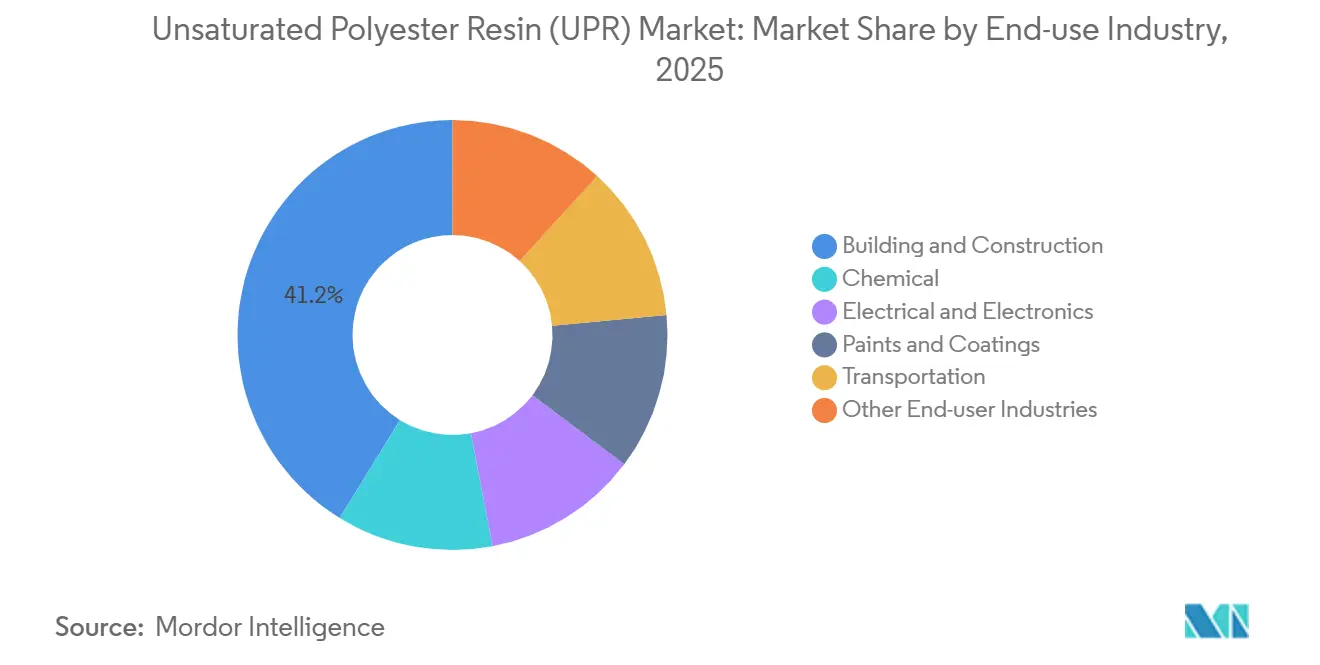

- Nach Endverbrauchsbranche entfielen auf Bauwesen und Konstruktion 41,22 % des Umsatzes im Jahr 2025, während Elektro und Elektronik bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen wird.

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 43,45 % des globalen Umsatzes und soll im Prognosezeitraum mit einer CAGR von 5,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ungesättigte Polyesterharze (UPR)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der Nutzung in Windturbinenblättern | +1.2% | Global, mit Schwerpunkt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Automobil- und Transportsektoren | +1.0% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bau- und Infrastrukturboom im aufstrebenden Asien | +1.5% | Kern Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| EU-REACH-Druck für styrolarme Harze | +0.6% | Europa, schrittweise Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf geschlossene Formverfahren mit Halbzeugmatten und Formmassen für Elektromobilität | +0.8% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Nutzung in Windturbinenblättern

Offshore-Installationen steigerten die globale Nachfrage nach Blattverbundwerkstoffen im Jahr 2025 um 22 %, da die durchschnittlichen Rotorlängen im Markt für ungesättigte Polyesterharze in der Nordsee und der Taiwanstraße über 85 Meter hinausgingen [1]. Ungesättigtes Polyesterharz bleibt die Standardmatrix für Holm- und Schalenlaminate, da Vakuuminfusion attraktive Kosten-pro-Kilowatt-Werte im Vergleich zu Epoxidsystemen liefert. Europäische Kreislaufwirtschaftsmandate verlangen nun bis 2030 Rückgewinnungswege für Rotorblätter am Ende ihrer Lebensdauer, was Versuche mit UPR-Mischungen anregt, die recycelte PET-Polyole enthalten und die Logistikkosten bei der Stilllegung um bis zu 15 % senken können. Die chinesische Nationale Energieverwaltung stellte 2025 18 Milliarden USD für neue Offshore-Kapazitäten bereit und bestätigt damit Asien-Pazifik als primären Wachstumsmotor bis 2031. Blattenhersteller suchen daher nach Harzen mit dokumentierter Recyclingfähigkeit, geringer Exotherme und Ermüdungsbeständigkeit, die für 20-jährige Betriebsintervalle geeignet sind.

Wachstum der Automobil- und Transportsektoren

Automobilhersteller verarbeiteten im Jahr 2025 im Markt für ungesättigte Polyesterharze rund 1,8 Millionen Tonnen Verbundharze, und 40 % dieses Volumens basierte auf Halbzeugmatten auf Basis von ungesättigtem Polyesterharz für Unterbodenverkleidungen, Batteriewannen und Karosserieteile der Klasse A. Elektrofahrzeugplattformen benötigen elektromagnetische Abschirmung und Flammschutz bei gleichzeitig geringer Masse; Iso-Harze und Dicyclopentadien-Qualitäten gewinnen daher Marktanteile. General Motors und Stellantis erhöhten die Presskapazität für Halbzeugmatten im Jahr 2025 um 30 %, um Ziele zur Gewichtsreduzierung zu unterstützen, die die Reichweite um 10–15 % verbessern. Geschlossene Formpressen eliminieren Styrolemissionen und erfüllen bereits die kalifornischen Vorschriften, die flüchtige organische Verbindungen auf 50 g L⁻¹ für Verbundteile begrenzen. Lieferverträge schreiben zunehmend UL 94 V-0-Flammschutzleistung und Dimensionsstabilität von −40 °C bis 120 °C über eine Betriebsdauer von zehn Jahren vor.

Bau- und Infrastrukturboom im aufstrebenden Asien

China begann 2025 mit dem Bau von 1,2 Milliarden m² neuer Wohnfläche, während Indien im Markt für ungesättigte Polyesterharze 1,4 Billionen USD für Straßen, Eisenbahnen und Wassersysteme bis 2030 bereitstellte. Korrosionsbeständige Rohre aus ungesättigtem Polyesterharz bieten eine Lebensdauer von 50 Jahren bei der Hälfte der Installationskosten von Edelstahl für Abwasser-, Entsalzungs- und Chemietransportleitungen. Indonesien und Vietnam erwarten bis 2027 kombinierte Infrastrukturausgaben von über 200 Milliarden USD, begünstigt durch Urbanisierungsraten von über 3 % jährlich. Kommunale Auftraggeber verlangen zunehmend ISO 14001-Dokumentation von CO₂-Fußabdrücken und Recyclingfähigkeit, was Harzhersteller unter Druck setzt, verifizierte Umweltproduktdeklarationen zu veröffentlichen.

OEM-Umstieg auf geschlossene Formverfahren mit Halbzeugmatten und Formmassen für Elektromobilität

Die Produktion von batterieelektrischen Fahrzeugen überstieg im Jahr 2025 im Markt für ungesättigte Polyesterharze 14 Millionen Einheiten und stützt sich nun auf pressgeformte Verbundgehäuse, die thermischem Durchgehen widerstehen und Aufprallenergie absorbieren. Geschlossene Formverfahren eliminieren Emissionen an offenen Oberflächen und liefern Zykluszeiten unter 3 Minuten, die mit Hochvolumen-Automobillinien kompatibel sind. Speziell formulierte Halbzeugmassen aus ungesättigtem Polyesterharz enthalten halogenfreie Flammschutzmittel und erreichen Glasübergangstemperaturen über 150 °C, was die Anforderungen von UL 94 V-0 und IEC 61249 erfüllt. Polynt und INEOS haben 2025 Compoundier- und Presskapazitäten in der Nähe von Tier-1-Lieferanten in Michigan und Baden-Württemberg angesiedelt, was Logistikkosten senkt und schnelle Formulierungsänderungen ermöglicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Maleinsäureanhydrid | -0.9% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und regulatorische Herausforderungen | -0.5% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Lebenszyklusanalyse-Prüfung zugunsten von biobasierten Epoxidsystemen | -0.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Maleinsäureanhydrid

Die Spotpreise schwankten im Jahr 2025 im Markt für ungesättigte Polyesterharze zwischen 1.400 und 2.100 USD t⁻¹, da Rohöl- und Benzol-Störungen durch die Wertschöpfungskette hallten. Harzhersteller ohne langfristige Lieferverträge sahen sich einer Margenverengung von 200–300 Basispunkten gegenüber, was zu vertikalen Integrationsschritten wie Polynts Übernahme einer Maleinsäureanhydrid-Anlage mit 50.000 t j⁻¹ in Italien führte. China kontrolliert 55 % der globalen Maleinsäureanhydrid-Kapazität und setzt westliche Käufer Fracht- und Zollrisiken im Rahmen der Section-301-Maßnahmen in den Vereinigten Staaten aus. Alternative biobasierte Wege befinden sich noch im Pilotmaßstab und weisen Kostenaufschläge von 40–60 % auf, was eine breite Einführung begrenzt.

Umwelt- und regulatorische Herausforderungen

Die europäische Richtlinie über Industrieemissionen senkte die zulässigen Styrolemissionen aus der Verbundstoffherstellung im Jahr 2024 auf 5 mg Nm⁻³ und zwang kleine Laminatoren, Lösungsmittelrückgewinnungssysteme nachzurüsten oder auf geschlossene Formverfahren umzusteigen, mit Investitionskosten von über 0,5 Millionen EUR im Markt für ungesättigte Polyesterharze [2]. Kaliforniens Proposition 65-Styrollistung löst Warnkennzeichnungspflichten aus, die den Vertrieb erschweren, und Chinas aktualisiertes Gesetz zur Verhütung und Bekämpfung der Luftverschmutzung schreibt Echtzeit-Monitoring für Anlagen vor, die mehr als 10 t j⁻¹ flüchtige organische Stoffe verarbeiten. Die Entsorgung am Lebensende bleibt umstritten, da Duroplaste mechanischem Recycling widerstehen und bei der Verbrennung gefährliche Gase entstehen; die Ellen MacArthur Foundation schließt konventionelle ungesättigte Polyesterharze aus Kreislaufwirtschaftsrahmen aus, sofern keine chemischen Rückgewinnungswege nachgewiesen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Nachfrage konzentriert sich auf Maleinsäureanhydrid

Maleinsäureanhydrid hielt im Jahr 2025 einen Anteil von 51,26 % am Umsatz im Markt für ungesättigte Polyesterharze und unterstreicht damit seine zentrale Rolle in ortho-phthalsäure- und iso-phthalsäurebasierten Grundgerüsten, die Kosten und mechanische Festigkeit ausbalancieren. Propylenglykol wächst bis 2031 mit einer CAGR von 5,70 %, angetrieben von Verarbeitern, die eine geringere Viskosität und bessere Benetzung bei der Vakuuminfusion von Windturbinen-Holmgurten anstreben. Phthalsäureanhydrid bedient weiterhin allgemeine Ortho-Qualitäten, während Styrolmonomer als vernetzender Verdünner unverzichtbar bleibt, trotz des Drucks für Rückgewinnungssysteme zur Emissionsbegrenzung.

Das Wachstum bei Propylenglykol spiegelt eine breitere Substitution hin zu Neopentylglykol- und Dipropylenglykol-Co-Reaktanten wider, die die hydrolytische Stabilität in Meeres- und chemischen Verarbeitungsanlagen verbessern. China erweiterte die Propylenglykol-Kapazität im Jahr 2025 um 18 % auf der Grundlage von Kohle-zu-Olefin-Verfahren, was die Lieferkosten innerhalb Asiens senkte. OEM-Audits verlangen nun ISO 9001-Zertifizierung und Chargenrückverfolgbarkeit, was die Qualitätserwartungen an Rohstofflieferanten stärkt, die auf Luft- und Raumfahrt- sowie Medizinkomponenten abzielen.

Nach Produkttyp: Iso-Harze erschließen Wachstum im korrosiven Einsatzbereich

Ortho-Harze erzielten im Jahr 2025 einen Umsatzanteil von 53,31 % im Markt für ungesättigte Polyesterharze, da breite Formulierungsfreiheit die Preise in Bau- und Sanitärbereich wettbewerbsfähig hält. Iso-Harze hingegen sollen bis 2031 mit einer CAGR von 6,56 % wachsen, angetrieben durch Marineschiffe, Entsalzungsanlagen und chemische Verarbeitungsanlagen, die erhöhte Temperatur- und Korrosionsbeständigkeit erfordern. Dicyclopentadienharz besetzt eine Nische in Windturbinen-Gondeln und großen Lagertanks, wo geringe Exotherme das Gießen dicker Querschnitte ohne Rissbildung ermöglicht.

Die Einführung von Iso-Harzen korreliert mit der Expansion von Flüssigerdgas-Terminals, Offshore-Produktionsplattformen und industriellen Abwasseranlagen, die glasfaserverstärkte Ausrüstung nach EN 13121-Biegefestigkeitsschwellenwerten vorschreiben. Lieferanten wie AOC und Ashland brachten 2025 Iso-NPG-Qualitäten auf den Markt, die Korrosionsbeständigkeit bieten und gleichzeitig auf unbeheizten Formen verarbeitet werden können, was die Einführung durch Hersteller mit begrenzten Investitionsmitteln ermöglicht.

Nach Form: Pulverqualitäten gewinnen im Automobilbereich an Bedeutung

Flüssig dominierte 2025 mit 85,64 % des formbasierten Umsatzes, da Handlaminieren, Spritzlaminieren und Vakuuminfusion weit verbreitet bleiben. Pulver soll bis 2031 mit einer CAGR von 6,16 % wachsen, da in der Form beschichtete Halbzeugmatten separate Lackierschritte eliminieren und keinerlei Emissionen flüchtiger organischer Verbindungen aufweisen.

Batteriegehäuse für Elektrofahrzeuge schreiben zunehmend Unterbodenverkleidungen aus Halbzeugmatten auf Pulverharzbasis vor, die Aufprallschutz mit elektromagnetischer Abschirmung verbinden. Allnex und Polynt führten 2025 vorimprägnierte Pulverharzverbindungen ein, die die Handhabung vereinfachen und Aushärtezyklen verkürzen und damit den Zugang für Tier-2-Lieferanten in Asien erweitern. Die Normen der US-amerikanischen Umweltschutzbehörde für gefährliche Luftschadstoffe klassifizieren offene Verbundstoffoperationen als bedeutende Styrolquellen, sodass Pulversysteme Verarbeitern helfen, kostspielige Nachrüstungen zur Dampfabscheidung zu vermeiden.

Nach Endverbrauchsbranche: Elektronik führt die Wachstumskurve an

Bauwesen und Konstruktion erwirtschaftete 2025 41,22 % des Umsatzes, was den weit verbreiteten Einsatz von korrosionsbeständigen Tanks, Rohren und Kühlturmstrukturen aus ungesättigtem Polyesterharz widerspiegelt, die Lebenszyklen von 50 Jahren bieten. Elektro und Elektronik ist die am schnellsten wachsende Endverbrauchsbranche mit einer CAGR von 6,24 % bis 2031, da der Ausbau von Rechenzentren, Netze für erneuerbare Energien und 5G-Infrastruktur flammhemmende Transformatorgehäuse, Leiterplattenlaminate und Kabeltrassen erfordern.

Chinas Staatliches Stromnetz investierte 2025 50 Milliarden USD in Ultrahochspannungsverbindungen und schrieb glasfaserverstärkte Durchführungen aus ungesättigtem Polyesterharz vor, die Betriebsspannungen von 1.000 kV standhalten. Die Transportnachfrage bleibt stabil, da leichte, korrosionsbeständige Außenverkleidungen und Unterbodenelemente Automobilherstellern helfen, Kraftstoffeffizienz- und Reichweitenvorgaben zu erfüllen. Farben und Beschichtungen nutzen schnell aushärtende orthophthalsäurebasierte Harze für Industrieböden, während chemische Prozessbehälter auf maßgeschneiderte Iso-Harze oder Vinylester-Hybride für aggressive Medien setzen.

Geografische Analyse

Asien-Pazifik führte den Markt für ungesättigte Polyesterharze mit einem Anteil von 43,45 % am globalen Umsatz im Jahr 2025 an und soll bis 2031 mit einer CAGR von 5,78 % wachsen, angetrieben durch chinesische Infrastrukturausgaben, Indiens Wohnungsbauboom und die industrielle Expansion in Südostasien. China stellte 2025 800 Milliarden USD für städtische Schienenverkehrssysteme, Wasserversorgung und Anlagen für erneuerbare Energien bereit, die korrosionsbeständige Rohrleitungen und Verbundwerkstoffe für Rotorblätter verbrauchen. Indiens produktionsbezogene Anreize zogen 30 Milliarden USD an ausländischen Investitionen an und kurbelten die Komponentennachfrage bei elektrischen Zweirädern, Haushaltsgeräten und Telekommunikationsausrüstung an. Die regulatorischen Rahmenbedingungen in der Region bleiben fragmentiert, doch lokale Compoundierer, die mit GB- und BIS-Normen vertraut sind, gewinnen Marktanteile gegenüber multinationalen Platzhirschen.

Nordamerikas Anteil wird durch die Nachfrage der Vereinigten Staaten nach Automobilverbundwerkstoffen, Windenergie-Rotorblättern und chemischen Verarbeitungsanlagen gestützt. Der Inflation Reduction Act erschloss 2025 15 Milliarden USD an Investitionsausgaben für Verbundwerkstoffe in den Bereichen Harzcompoundierung, Halbzeugmatten-Pressen und Blattformungsanlagen. Die Vorschriften des California Air Resources Board beschleunigen die Migration zu geschlossenen Formverfahren und styrolarmen Harzsystemen und eröffnen Premiumsegmente für Lieferanten mit extrem emissionsarmen Portfolios. Mexikos Fahrzeugmontagen überstiegen 2025 4 Millionen Einheiten, und lokale Tier-1-Lieferanten erweiterten die Halbzeugmatten-Kapazität, um nordamerikanische und europäische Elektrofahrzeugprogramme zu bedienen.

Europa konzentriert sich auf hochwertige Marine-, Automobil- und Windenergieanwendungen im Markt für ungesättigte Polyesterharze. Deutschlands Automobilhersteller verbrauchten 2025 180.000 Tonnen Verbundharze, da Volkswagen, BMW und Mercedes-Benz Halbzeugmatten-Batteriegehäuse und Strukturkomponenten integrierten. Der Aktionsplan für die Kreislaufwirtschaft und strengere Industrieemissionsvorschriften drängen Lieferanten zu recyclingfähigen, biobasierten Chemien. Südamerika sowie Naher Osten und Afrika bleiben kleinere, aber schnell wachsende Märkte für ungesättigte Polyesterharze, gestützt durch brasilianische Sanitärinvestitionen, saudische chemische Diversifizierung und südafrikanische Bergbauinfrastruktur, wobei jeweils glasfaserverstärkte Ausrüstung bevorzugt wird, die die gesamten Lebenszykluskosten gegenüber Metallen senkt.

Wettbewerbslandschaft

Der Markt für ungesättigte Polyesterharze ist durch eine moderate Konzentration gekennzeichnet, wobei Polynt, AOC, Ashland, INEOS und Allnex zusammen fast 64 % der globalen Kapazität halten. Regionale Lieferanten in China, Indien und Südostasien gewinnen preissensible Bau- und Transportaufträge durch lokalen technischen Service und schnelle Lieferung. Integrierte Rohstoffkontrolle ist nun zentral; Polynts Maleinsäureanhydrid-Übernahme und AOCs Glykol-Joint-Venture verdeutlichen Maßnahmen zur Abpufferung von Kostenschwankungen.

Die technologische Differenzierung konzentriert sich auf die Reduzierung von Styrolemissionen, wobei ultrastyrolarme Qualitäten von Ashland und Scott Bader gebäudezertifizierte Projekte in Skandinavien und der Benelux-Region gewinnen. Die Patentaktivität beschleunigte sich, wobei das Europäische Patentamt 2025 47 Anmeldungen zu Flammschutzsynergien, Nanopartikeldispersion und hybriden thermoplastisch-duroplastischen Strukturen erteilte. Kleinere Akteure wie Crystic Resins India, Zhejiang Tianhe Resin und Swancor zielen auf Nischen-, biobasierte oder Hochtemperatursegmente ab und erodieren schrittweise die Servicevorteile etablierter Anbieter.

Industrielle Käufer im Markt für ungesättigte Polyesterharze verlangen nun ISO 9001- und ISO 14001-Zertifizierung, Scope-3-Emissionsoffenlegungen und dokumentierte Recyclingoptionen. Lieferanten, die Polyolchemien auf Basis von recyceltem PET oder Halbzeugmatten-Systeme auf Pulverharzbasis vorweisen, erhalten schnellere Vorqualifizierungen für Elektrofahrzeug- und Windenergieprogramme. Das Wettbewerbsfeld balanciert daher Kostenführerschaft, Rohstoffsicherheit und Nachhaltigkeitsinnovation, wobei Partnerschaften zwischen Harzformulierern, Glasfaserproduzenten und Compoundierern zur Normalität werden.

Marktführer im Bereich ungesättigte Polyesterharze (UPR)

Polynt S.p.A.

AOC

INEOS

Ashland

Allnex GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Das im Vereinigten Königreich ansässige Chemiedistributionsunternehmen Bowden Chemicals erhielt einen staatlichen Zuschuss zur Entwicklung von ungesättigten Polyesterharzen (UPR) aus biobasierten Materialien.

- September 2024: Exel Composites schloss eine Kaufvereinbarung mit dem Harzlieferanten INEOS über mehr als 100 Tonnen seines biobasierten Envirez-Systems für ungesättigte Polyesterharze ab. Diese Vereinbarung unterstützte den Übergang des Unternehmens weg von kohlenwasserstoffbasierten Harzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für ungesättigte Polyesterharze als globale Umsätze aus der Neuproduktion von Ortho-, Iso-, DCPD- und anderen ungesättigten Polyesterharzen, die zu Verbundmatrizen, Gelcoats oder Gussteilen für Bauwesen und Konstruktion, Transport, Elektro und Elektronik, Marine, Rohre und Tanks, Windenergie und verwandte Anwendungen verarbeitet werden.

Ausschluss aus dem Umfang: Gesättigte Polyester, Vinylesterharze und Recycling-Rohstoff-Lohnverarbeitung liegen außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Rohmaterial

- Maleinsäureanhydrid

- Phthalsäureanhydrid

- Propylenglykol

- Styrolmonomer

- Sonstige (Additive, Initiatoren)

- Nach Produkttyp

- Ortho-Harze

- Iso-Harze

- Dicyclopentadien (DCPD)

- Andere Typen

- Nach Form

- Flüssig

- Pulver

- Nach Endverbrauchsbranche

- Bauwesen und Konstruktion

- Chemie

- Elektro und Elektronik

- Farben und Beschichtungen

- Transport

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit Anlagentechnikern, Distributoren, Rohstofflieferanten und Verbundstoffherstellern in Asien-Pazifik, Europa und Amerika. Diese Interviews bestätigten Auslastungsraten, Vertragspreiskorridore und erste Akzeptanz für biobasierte Qualitäten und schlossen Lücken, die von veröffentlichten Daten hinterlassen wurden.

Sekundärforschung

Wir nutzten offene Datensätze von UN Comtrade, Eurostat und nationalen Chemiestatistiken sowie Branchenverbände wie den American Chemistry Council und PlasticsEurope, um grenzüberschreitende Ströme, Nachfrageknoten und regulatorische Marker zu kartieren. Jahresberichte, 10-K-Berichte und verifizierte Pressemitteilungen lieferten Hinweise zu Kapazitäten, Investitionen und durchschnittlichen Verkaufspreisen, während Patentabstracts technologische Verschiebungen signalisierten.

Zur Präzisierung der Zahlen nutzten wir Momentaufnahmen von D&B Hoovers und Questel für Herstellerumsätze, Pipeline-Qualitäten und Vorwärtsintegrationsbewegungen. Die aufgeführten Quellen sind illustrativ, während viele weitere Datenbanken in die Sekundärforschung eingeflossen sind.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion von Produktions- und Handelsvolumina, bereinigt um den Eigenverbrauch, ergab die erste Marktgesamtzahl, die wir dann durch selektive Bottom-up-Aggregationen der Herstellerkapazität multipliziert mit Stichproben-Durchschnittsverkaufspreisen gegengeprüft haben. Zu den Schlüsselvariablen gehören Maleinsäureanhydrid-Spreads, globale Wohnungsbaubeginne, Windturbinenblatt-Installationen, Pkw-Produktion und Flüssigharzindizes. Multivariate Regression mit Szenarioüberlagerungen projiziert Werte bis 2030, und fehlende Lieferantenangaben werden durch regionsspezifische Verbrauchskoeffizienten aus Interviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Abweichungen lösen Nachprüfungen aus, und wesentliche Ereignisse veranlassen Zwischenrevisionen. Mordor aktualisiert jeden Datensatz jährlich und gibt vor der Kundenlieferung ein Zwischenupdate heraus.

Warum Mordors Ausgangsbasis für ungesättigte Polyesterharze Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Harzmischungen, Preisanker und Währungsbasen anwenden. Mordors disziplinierter Umfang und die Dual-Path-Modellierung dämpfen Optimismus und verhindern Unterbewertung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 11,90 Mrd. USD (2025) | Nicht zutreffend | |

| 8,50 Mrd. USD (2024) | Globale Unternehmensberatung A | Engere Endverbrauchsabdeckung und FOB-Preisbasis |

| 12,90 Mrd. USD (2023) | Branchenpublikation B | Ältere Ausgangsbasis, keine Handelsnormalisierung |

| 13,93 Mrd. USD (2024) | Forschungshaus C | Schließt gesättigte Polyester in die Gesamtsumme ein |

Diese Kontraste zeigen, dass unsere Methode eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ungesättigte Polyesterharze im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 11,95 Milliarden USD, mit einem prognostizierten Wert von 15,04 Milliarden USD bis 2031.

Welches Segment wächst innerhalb der Harzformen am schnellsten?

Pulver wächst mit einer CAGR von 6,16 %, da Automobil- und Elektronikhersteller in der Form beschichtete Halbzeugmatten einsetzen, um Emissionen und Zykluszeiten zu reduzieren.

Warum ist Asien-Pazifik die führende Verbraucherregion?

China, Indien und südostasiatische Länder lenken große Infrastrukturbudgets und Fertigungsinvestitionen in korrosionsbeständige Verbundrohre, Verkleidungen und Windenergie-Rotorblätter.

Was treibt die Elektroniknachfrage nach ungesättigten Polyesterharzen an?

Der Bau von Rechenzentren und Netze für erneuerbare Energien erfordern flammhemmende Transformatorgehäuse, Leiterplattenlaminate und Kabelführungssysteme, die Spezialharze verwenden.

Seite zuletzt aktualisiert am: