Nordamerika Polyamid Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

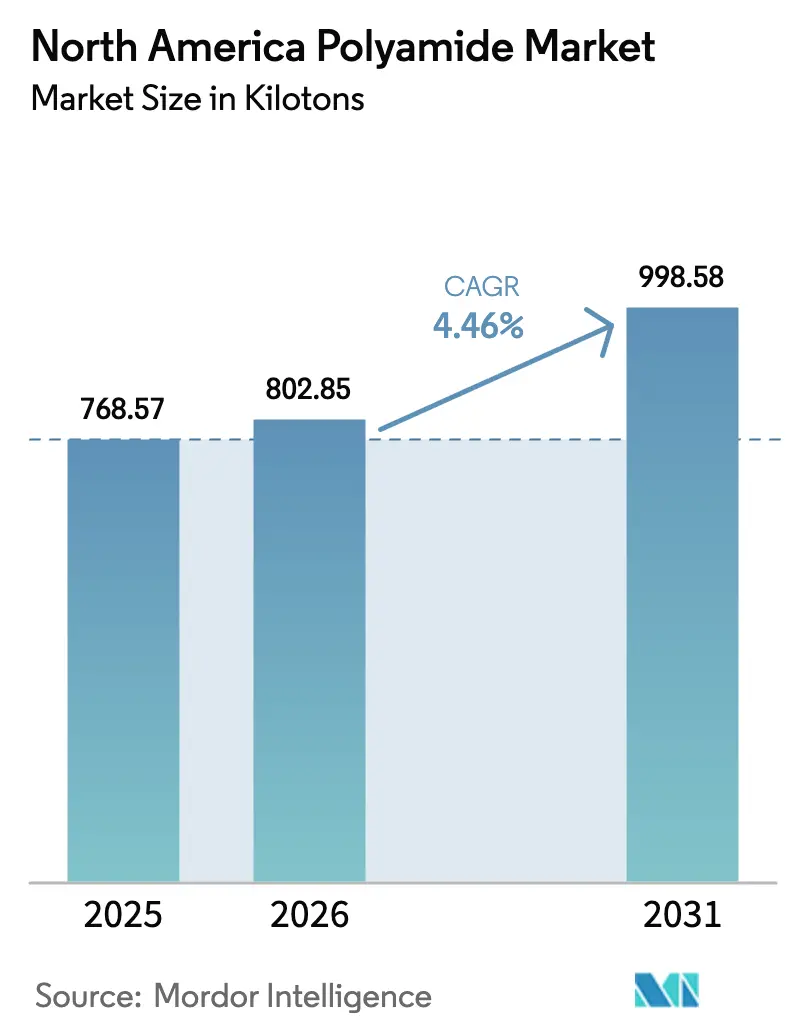

| Marktgröße im Basisjahr (2025) | 768.57 Kilotonn |

| Marktvolumen (2026) | 802.85 Kilotonn |

| Marktvolumen (2031) | 998.58 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

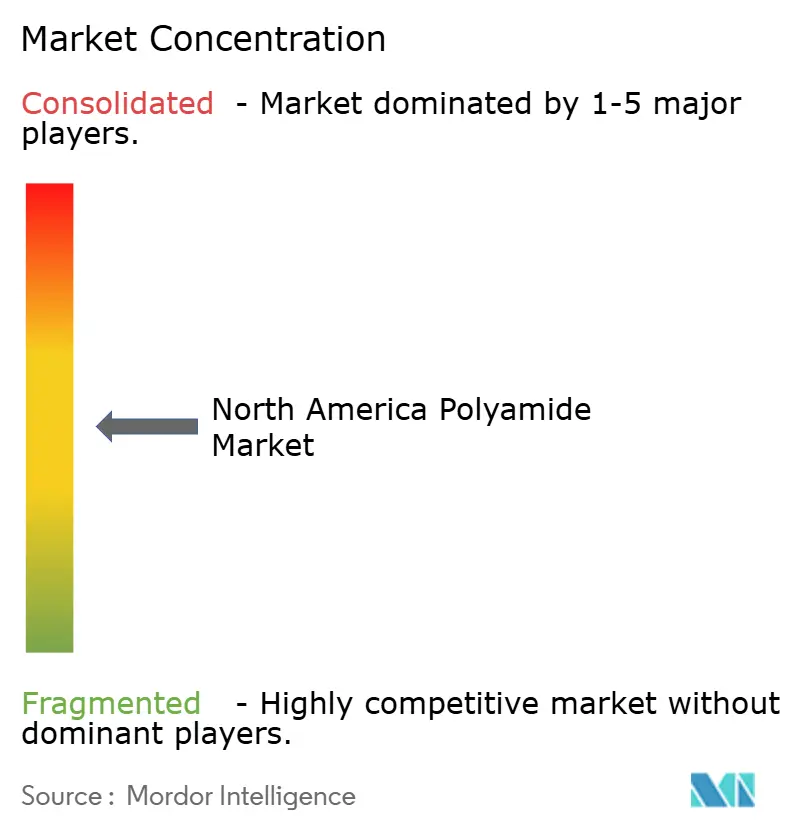

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Polyamid Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Polyamid Marktes wird voraussichtlich von 768,57 Kilotonnen im Jahr 2025 auf 802,85 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 998,58 Kilotonnen bei einer CAGR von 4,46 % über den Zeitraum 2026–2031 erreichen. Das Wachstum spiegelt eine reife, jedoch anpassungsfähige Industriebasis wider, die Nachfrageverschiebungen im Zusammenhang mit der Produktion von Elektrofahrzeugen, der Erholung der Luft- und Raumfahrt sowie der Regionalisierung von Lieferketten absorbiert. Strukturelle Gewichtsreduzierungsziele verstärken die Polymersubstitution in Fahrzeugen, während die Expansion von Rechenzentren und der Ausbau von 5G-Netzen die Nachfrage nach Hochtemperaturgüten für Steckverbinder und Schaltkreiskomponenten ankurbeln. Gleichzeitig treiben Vorschriften zu Recyclingmaterialien Compounder hin zu zirkulären Rohstoffen, und lokalisierte Rohstoffinvestitionen mildern Logistikengpässe. Volatile Preise für Caprolactam und Hexamethylendiamin stellen weiterhin ein Margenrisiko dar, doch eine stärkere vertikale Integration und mehrjährige Abnahmeverträge dämpfen Kostenschwankungen.

Wesentliche Erkenntnisse des Berichts

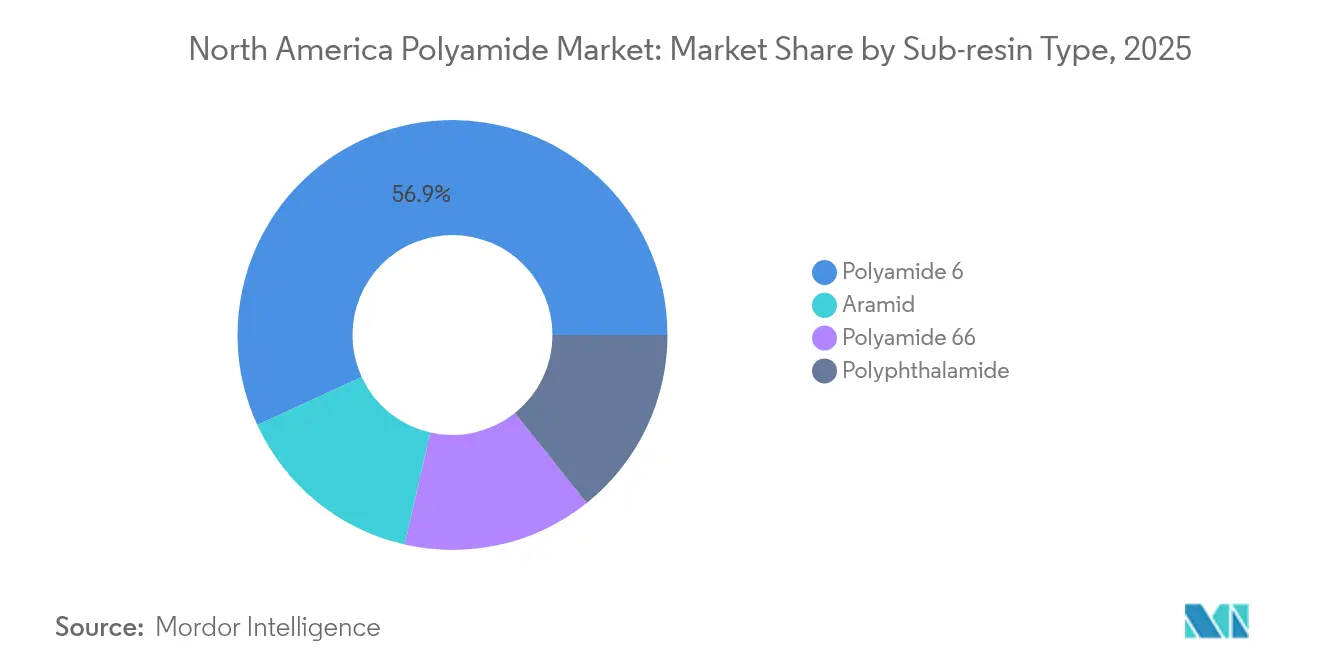

- Nach Sub-Harztyp führte Polyamid 6 mit einem Anteil von 56,88 % am Nordamerika Polyamid Markt im Jahr 2025, während Aramidfasern voraussichtlich bis 2031 mit einer CAGR von 5,44 % wachsen werden.

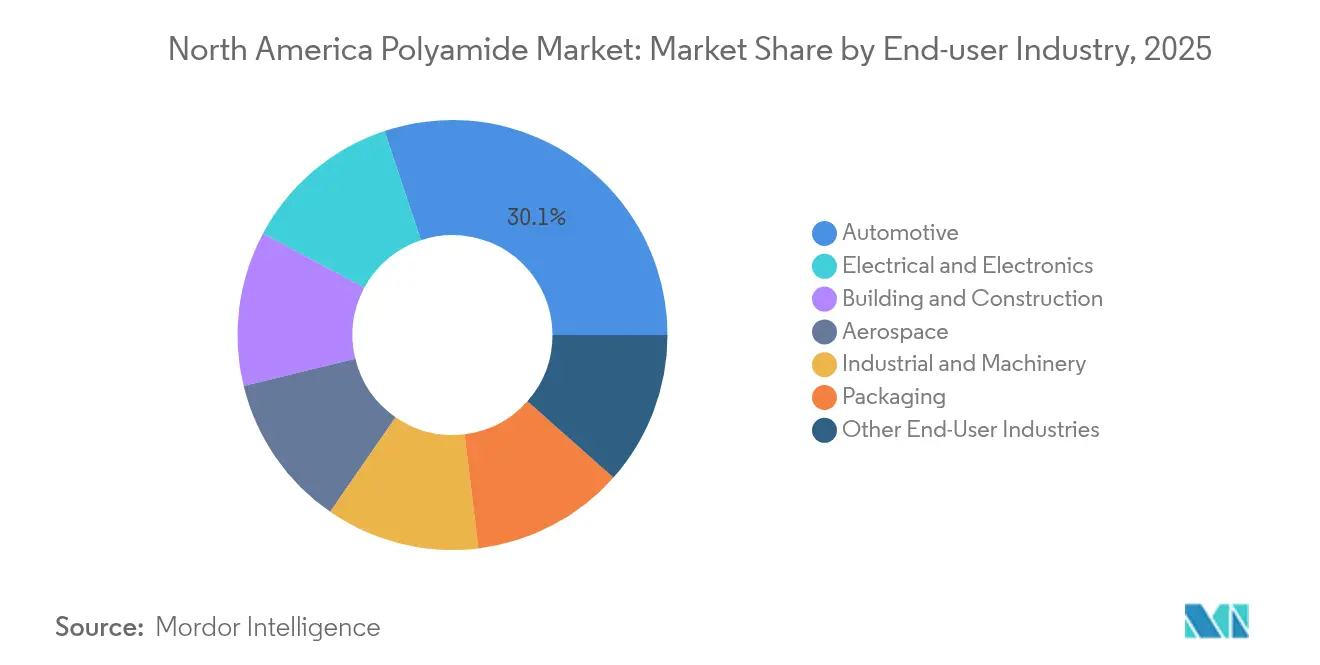

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 30,12 % am Nordamerika Polyamid Markt, während der Bereich Elektro und Elektronik bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen wird.

- Nach Geographie trug die Vereinigte Staaten im Jahr 2025 mit einem dominanten Anteil von 77,85 % zum Nordamerika Polyamid Markt bei, und Mexiko ist für das schnellste Wachstum mit einer CAGR von 6,02 % über den Prognosezeitraum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Polyamid Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Leichtbaubestrebungen in der Automobilindustrie | +1.0% | Automobilkorridore der Vereinigten Staaten und Mexikos | Mittelfristig (2–4 Jahre) |

| Hochtemperatur-E-Mobilitäts-Steckverbinder | +0.8% | Michigan, Ontario, Nordmexiko | Kurzfristig (≤ 2 Jahre) |

| Onshoring von Hochleistungspolymer-Lieferketten | +0.9% | US-Golfküste, Mittlerer Westen, Mexikanisches Bajío | Langfristig (≥ 4 Jahre) |

| OEM-Vorgaben zu Recyclingmaterialien | +0.7% | Kontinentales Nordamerika mit EU-Übertragungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaubestrebungen in der Automobilindustrie

Gewichtsreduzierungsprogramme der OEMs beschleunigen den Einsatz von Polyamid, da leichtere Fahrzeuge direkt zu Kraftstoffeffizienzgewinnen und einer größeren Reichweite von Elektrofahrzeugen führen. Der American Chemistry Council verzeichnete im Jahr 2024 einen Nyloneinsatz von 45 Pfund pro Leichtfahrzeug und signalisierte eine steigende Übernahme für Motorabdeckungen, Batteriegehäuse und Strukturhalterungen[1]American Chemistry Council, "Chemie und Ausblick auf den Leichtfahrzeugmarkt 2024," americanchemistry.com. LANXESS hat neue PA6-Güten für Wärmemanagementmodule von Elektrofahrzeugen kommerzialisiert, die PA66 dort ersetzen, wo Verarbeitungsbreite und Kostenvorteile die geringfügig niedrigere Wärmebeständigkeit aufwiegen. Automobilhersteller schätzen auch die konstruktive Gestaltungsfreiheit, die spritzgegossene Polyamide im Vergleich zu gestanzten Metallen bieten, und ermöglichen so die Teilkonsolidierung und niedrigere Werkzeugkosten. Da große Plattformen nun auf Batterieintegration ausgelegt sind, sichern sich Compounder, die flammhemmende und thermisch leitfähige PA-Güten liefern, mehrjährige Nominierungen. Diese Dynamik schafft eine belastbare Nachfragebasis für den Nordamerika Polyamid Markt, selbst wenn die zyklische Fahrzeugproduktion nachlässt.

Stark steigende Nachfrage nach Hochtemperatur-E-Mobilitäts-Steckverbindern

Der rasche Ausbau von Schnellladesystemen, bordeigene 800-V-Architekturen und eine engere Unterhaube-Packungsdichte treiben die Nachfrage nach Werkstoffen, die bei über 200 °C dimensionsstabil bleiben und gleichzeitig Hochspannungskreise isolieren. BASFs Polyphthalamid-Einführung zielt auf geformte Steckverbindergehäuse ab, die thermischem Schock, dielektrischer Beanspruchung und dem Kontakt mit glykolbasierten Kühlmitteln standhalten müssen. INVISTA hat seine Anlage in Camden, South Carolina, von Stapelfasern auf Polymerchips umgestellt, die speziell auf E-Mobilitäts-Steckverbinder ausgerichtet sind, was die höhere Wertschöpfung bei Spezialgüten widerspiegelt. Ähnliche Spezifikationen finden sich in Kühlverteilerblöcken für Rechenzentren und Wechselrichtern für Windturbinen, was den adressierbaren Markt erweitert. Da sich die OEM-Konstruktionszyklen verkürzen, gewinnen Compounder, die Simulationsunterstützung und UL-Zertifizierungen anbieten, Design-in-Positionen und treiben den kurzfristigen Aufschwung des Nordamerika Polyamid Marktes voran.

Onshoring von Hochleistungspolymer-Lieferketten

Lieferkettenerschütterungen in den Jahren 2022–2023 veranlassten Harzverarbeiter, Logistikwege zu verkürzen und sich gegen eine auf Asien ausgerichtete Beschaffung abzusichern. Mexiko sicherte sich im Jahr 2023 ausländische Direktinvestitionen in Höhe von 43,9 Milliarden USD, darunter 8,5 Milliarden USD, die direkt mit integrierten Automobillieferketten verbunden sind, die auf regionale Polyamid-Compounder angewiesen sind. Erweiterungen an der US-Golfküste ergänzen sich mit reichlich vorhandenen, aus Schiefergas gewonnenen Benzol- und Propylen-Rohstoffen und sichern wettbewerbsfähige Monomerpositionierungen. Diese Projekte erhöhen insgesamt die Selbstversorgung, verkürzen die Lieferzeiten und stärken die langfristige Wettbewerbsfähigkeit des Nordamerika Polyamid Marktes.

OEM-Vorgaben zu Recyclingmaterialien

Automobilhersteller schreiben nun Mindestanteile an Recyclingmaterial in bestimmten Harzfamilien vor, was Investitionen in chemische Depolymerisation und mechanisches Recycling ankurbelt. DOMO Chemicals hat sich verpflichtet, bis 2030 20 % zirkuläre oder biobasierte Polyamidmengen zu erzielen, und skaliert ISCC+-zertifizierte Betriebe in nordamerikanischen Anlagen. Die Partnerschaft von Asahi Kasei mit Aquafil zur Erprobung von recyceltem PA6-Filament für 3D-Druckprototypen zeigt die frühe Konvergenz von additiver Fertigung und zirkulären Materialien. Verschärfte Prüfanforderungen zwingen Compounder dazu, Ballen-zu-Pellet-Zertifizierungen zu verfolgen, was die Einführung digitaler Buchführungssysteme vorantreibt. Während industrieller Regrind weiterhin das primäre Recyclingmaterial darstellt, könnte der Erfolg von Pilotanlagen zur Depolymerisation von Alteppichen und Airbags bis 2027 zusätzliche Tonnage liefern. Diese Entwicklungen erweitern den potenziellen Pool nachhaltiger Angebote im Nordamerika Polyamid Markt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile HMDA- und Caprolactam-Preise | −0.6% | Kontinentales Nordamerika mit globaler Verknüpfung | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Neuzulassung von Automobilharzen | −0.4% | US-amerikanische und mexikanische OEM-Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile HMDA- und Caprolactam-Rohstoffpreise

Die Caprolactam-Preise schwankten im Jahr 2024 nach ungeplanten Produktionsausfällen, kombiniert mit erhöhten Frachtkosten, was die Margen von PA6-Compoundern drückte. BASFs Entscheidung, die volle Kontrolle über Alsachimie und seine Kapazität von 1,22 Millionen Tonnen zu übernehmen, zeigt, wie Hersteller die Volatilität durch vorgelagerte Integration absichern. Harzkäufer, die an vierteljährliche Preisraster gebunden waren, sahen sich jedoch sofortigen Weitergaben gegenüber, die Budgetplanung und Vertragsverhandlungen verzerrten. Petrochemische Rohstoffe bleiben an Rohölpreisschwankungen und geopolitisch bedingte Versandunterbrechungen gebunden, was den Nordamerika Polyamid Markt belastet. Bestandsrisikosteuerung und indexbasierte Formeln mindern das Risiko teilweise, können jedoch rasche Kostenspitzen nicht vollständig verhindern.

Verzögerungen bei der OEM-Neuzulassung von Harzen im Modelljahreszyklus

Strenge PPAP- und IMDS-Dokumentationsprotokolle bedeuten, dass neue Polyamidgüten 18 bis 24 Monate auf die OEM-Genehmigung warten können, selbst wenn alternative Materialien deutliche Leistungsvorteile bieten. Diese Latenz verlangsamt die Marktdurchdringung von flammhemmenden, leitfähigen oder biobasierten PA-Chemikalien, die für das Design von Elektrofahrzeugen der nächsten Generation von entscheidender Bedeutung sind. Kleinere Harzinnovatoren ohne bereits vorhandene Plattformzulassungen stoßen auf besondere Hindernisse und sind oft darauf angewiesen, dass Erstrangige Cockpit- oder Batteriezulieferer das Material vorgelagert einsetzen. Der Verzögerungsfaktor dämpft das Wachstumspotenzial von Spezialblends und vermindert die aggregierte Expansionsrate des Nordamerika Polyamid Marktes im mittelfristigen Zeitraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sub-Harztyp: Vielseitiges PA6 steht unter dem Druck von Spezialgüten

Polyamid 6 erfasste im Jahr 2025 einen Anteil von 56,88 % am Nordamerika Polyamid Markt, indem es breite Verarbeitungsfenster, wettbewerbsfähige Kosten und fest verankerte Lieferverträge mit Compoundern in den Bereichen Automobil, Flexverpackung und Möbel nutzte. Seine Dominanz wird durch ausreichende Caprolactam-Kapazitäten an der US-Golfküste gestärkt, die lokalisierte Compound-Bestände und schnelle Farbabstimmungszyklen ermöglichen. Während PA6 weiterhin Marktanteile bei EV-Batterieschilden gewinnt, wo die Wärmebelastung moderat bleibt, sieht es sich zunehmendem Wettbewerb durch PA66 und Polyphthalamid gegenüber, wenn die maximalen Betriebstemperaturen 150 °C übersteigen.

Spezielle Sub-Harze verzeichnen ein schnelleres Wachstumstempo. Die Nachfrage nach Aramidfasern beschleunigt sich mit einer CAGR von 5,44 %, angetrieben durch die Produktionssteigerung bei Verkehrsflugzeugen, Rüstungsprogramme und die Verstärkung von Telekommunikationskabeln. Polyphthalamid-Mengen bleiben nischenhaft, steigen jedoch im zweistelligen Bereich, gestützt durch überlegene Kriechbeständigkeit in miniaturisierten Steckverbindern. Hersteller kommerzialisieren auch Langlas-PA-Güten, die die Magnesiumfestigkeit bei 25 % der Dichte erreichen, und verschieben den Anteil an Metallersatz. Insgesamt erschließen diese Spezialfamilien inkrementelle Wertpools, die die Erlösbasis des Nordamerika Polyamid Marktes diversifizieren.

Nach Endverbraucherbranche: Automobilindustrie als Anker, während Elektronik beschleunigt

Die Automobilindustrie hielt im Jahr 2025 einen Anteil von 30,12 % am Nordamerika Polyamid Markt, gestützt durch 13,6 Millionen nordamerikanische Fahrzeugmontagen und aggressive Elektrifizierungsfahrpläne. Leichte Strukturhalterungen, Barrieren gegen thermisches Durchgehen und Kühlmittelanschlüsse dominieren die Stückliste.

Elektro und Elektronik entwickelt sich mit einer CAGR von 6,93 % zum am schnellsten wachsenden Segment, angetrieben durch die Expansion der Rechenzentrumsserveranzahl, den Ausbau von 5G-fähigen Basisstationen und die nach Mexiko verlagerte Endmontage von Verbrauchergeräten. Hochtemperaturgüten schützen gelötete Verbindungen und erhalten dielektrische Eigenschaften bei erhöhter Leistungsdichte aufrecht. Bauwesen und Konstruktion verzeichnet ein mittleres einstelliges Wachstum, unterstützt durch Infrastrukturprogramme und Isolierungsmodernisierungen, während der Industriemaschinenbau moderate Anstiege im Zusammenhang mit der Fabrikautomatisierung verzeichnet. Insgesamt hält das Nachfragemosaik eine insgesamt ausgewogene Entwicklung des Nordamerika Polyamid Marktes aufrecht.

Geografische Analyse

Die Vereinigten Staaten behielten im Jahr 2025 mit einem Anteil von 77,85 % am Nordamerika Polyamid Markt eine beherrschende Position, gestützt durch integrierte Monomer-Cracker, etablierte Compoundierungscluster und nahegelegene Automobil- und Luft- und Raumfahrt-OEMs. Evonik verzeichnete im Jahr 2024 nordamerikanische Umsätze von 3.667 Millionen EUR, gestützt durch PA12- und PA610-Erweiterungen in Alabama und Michigan.

Mexiko wies den stärksten Expansionspfad mit einer prognostizierten CAGR von 6,02 % bis 2031 auf. Die Nearshoring-Dynamik führte im Jahr 2023 zu ausländischen Direktinvestitionen in Höhe von 43,9 Milliarden USD und leitete neue Kapazitäten für Spritzguss, Lackierung und Kabelbaumfertigung in das Bajío und die nördlichen Bundesstaaten. Importe von 140 Millionen kg Polyamiden im Jahr 2023 schlossen unmittelbare Harslücken, und lokale Compounder beeilen sich, Anlagen in Betrieb zu nehmen, die mit den Rückverfolgbarkeitsstandards der Automobilhersteller kompatibel sind.

INVISTAs Neustart der Hexamethylendiamin-Anlage in Maitland für 23 Millionen CAD sichert ein inländisches PA66-Zwischenprodukt und verkürzt die Lieferketten für kanadische Tier-1-Zulieferer. Energieprojekte, wie etwa Blau-Wasserstoff-Pipelines in Alberta, erfordern hochleistungsfähige Polyamid-Rohrauskleidungen und Isolierungen. Obwohl das absolute Tonnagevolumen bescheiden ist, bietet die kanadische Nachfrage eine diversifizierte Kundenbasis, die gegen die Konjunkturzyklen der US-Automobilindustrie abpuffert und die Stabilität des gesamten Nordamerika Polyamid Marktes stärkt.

Wettbewerbslandschaft

Der Nordamerika Polyamid Markt weist eine moderate Fragmentierung auf. BASFs Übernahme von Alsachimie rationalisiert die interne Versorgung mit PA66-Vorprodukten und spiegelt einen breiteren Trend zur Rohstoffselbstversorgung wider. Evonik veröffentlicht Lebenszyklusmetriken für mehr als 100 Güten öffentlich und unterstreicht damit die neue Wettbewerbswährung der ESG-Transparenz. Mittelständische Spezialisten wie EMS-Chemie und Ensinger differenzieren sich durch den Fokus auf Metallersatzverbindungen und kohlenstofffaserverstärkte PA-Güten und erschließen Nischenmargen. Distributoren wie PolySource erweitern die Reichweite kleinerer Hersteller, während kundenspezifische Compounder sich innerhalb von OEM-Industrieparks ansiedeln, um Just-in-Sequence-Pellets zu liefern. Die Wettbewerbsintensität steigt bei Formulierungen mit Recyclinganteil, wo aufkommende Akteure proprietäre Depolymerisation nutzen, um Neuharze zu unterbieten. Insgesamt bestimmen technische Agilität und Nähe zur Lieferkette eher als die bloße Unternehmensgröße zunehmend die Marktanteilsverschiebungen im Nordamerika Polyamid Markt.

Marktführer in der Nordamerika Polyamid Branche

Arkema

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Lone Star Funds stimmte zu, die Divisionen Spezialchemikalien und Hochleistungspolymere der RadiciGroup zu übernehmen, was die Wettbewerbsdynamik im europäischen PA-Angebot neu strukturiert.

- Juli 2024: RadiciGroup gewann einen Branchenpreis für ein Automobil-Luftansaugkrümmer aus 100 % recyceltem Polyamid, das an einen deutschen OEM geliefert wurde, und demonstrierte damit die vollständige Kreislauffähigkeit auf Tier-1-Ebene.

Berichtsumfang des Nordamerika Polyamid Marktes

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Aramid, Polyamid (PA) 6, Polyamid (PA) 66, Polyphthalamid sind als Segmente nach Sub-Harztyp abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Aramid |

| Polyamid 6 |

| Polyamid 66 |

| Polyphthalamid |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Nach Sub-Harztyp | Aramid |

| Polyamid 6 | |

| Polyamid 66 | |

| Polyphthalamid | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geographie | Kanada |

| Mexiko | |

| Vereinigte Staaten |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Polyamidmarkt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs werden jungfräuliche Polyamidharze wie Polyamid 6, Polyamid 66, Polyphthalamid und Aramid in Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann problemlos Verschleiß in anspruchsvollen Arbeitsumgebungen standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, verfestigt und dann von dieser Oberfläche abgenommen wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Farbveränderung des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Werkstoff, der aus zwei oder mehr Ausgangsstoffen hergestellt wird. Diese Ausgangsstoffe haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um einen Werkstoff mit Eigenschaften zu schaffen, die sich von denen der einzelnen Bestandteile unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen Polymerisationsgrad im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Stoffs in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffs in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Werkstoff aus in eine Harzmatrix eingebetteten Glasfasern. Diese Werkstoffe weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgepelltes Stück, in der Regel mit unebener Oberfläche, und bildet die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind robust und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein bekannte Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidwerkstoffe, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Schichten von unter Druck und Wärme verklebten Materialien besteht, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorform | Eine Vorform ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht in der Herstellung von Kunststoffformulierungen durch Mischen und/oder Verschmelzen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel über Dosierer/Trichter automatisch mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als vorgelagerte Pellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben vielfältige Eigenschaften und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften neu geformt und recycelt werden. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Es kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wesentlicher Variablen: Die quantifizierbaren wesentlichen Variablen (branchen- und exogen bedingt), die für das spezifische Produktsegment und Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen