Größe und Marktanteil des Polyamidmarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

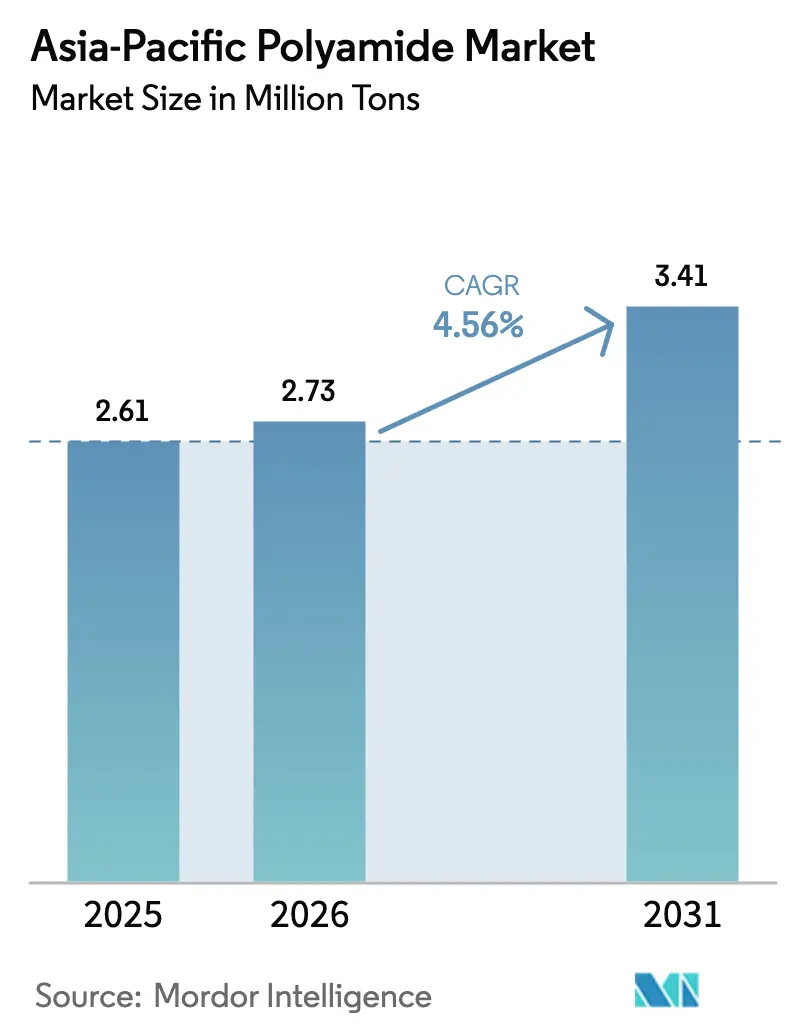

| Marktgröße im Basisjahr (2025) | 2.61 Millionen Tonnen |

| Marktvolumen (2026) | 2.73 Millionen Tonnen |

| Marktvolumen (2031) | 3.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

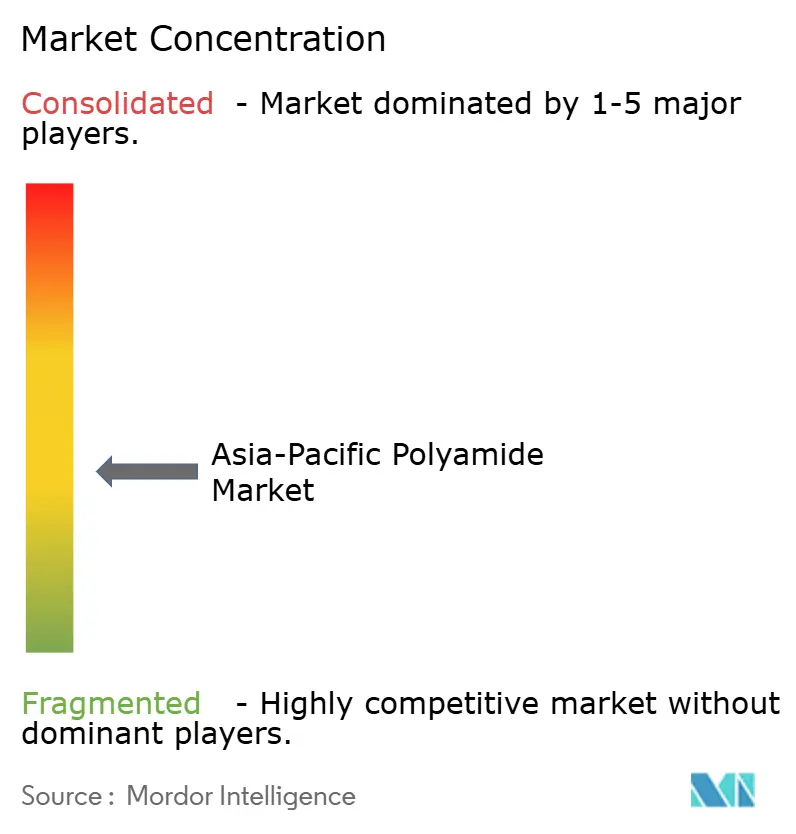

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polyamidmarkts im asiatisch pazifischen Raum von Mordor Intelligence

Die Größe des Polyamidmarkts im asiatisch pazifischen Raum wurde im Jahr 2025 auf 2,61 Millionen Tonnen bewertet und soll von 2,73 Millionen Tonnen im Jahr 2026 auf 3,41 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch anhaltende Mandate zur Gewichtsreduzierung im Automobilbereich, eine zunehmende Nachfrage nach Komponenten für Elektrofahrzeuge sowie die fest verankerte Rolle der Region als globaler Fertigungsstandort gestützt. Chinas vertikal integrierte Lieferkette verankert weiterhin die Produktionsökonomie, während Indiens politisch gesteuerter Ausbau der Petrochemie das Land für rasche Kapazitätserweiterungen positioniert. Spezialpolyamide wie Polyphthalamid und Aramidfasern erschließen Premiumanwendungen in Elektrofahrzeugantriebssträngen und der Luft- und Raumfahrt, was die durchschnittlichen Verkaufspreise anhebt, selbst wenn Massenware-PA-6-Volumina fortbestehen. Die Volatilität der Rohstoffpreise bleibt ein margensensitiver Faktor, doch laufende Investitionen in chemisches Recycling und biobasierte Verfahren sollen langfristige Kostenschwankungen und regulatorische Risiken im Polyamidmarkt des asiatisch pazifischen Raums abmildern.

Wichtigste Erkenntnisse des Berichts

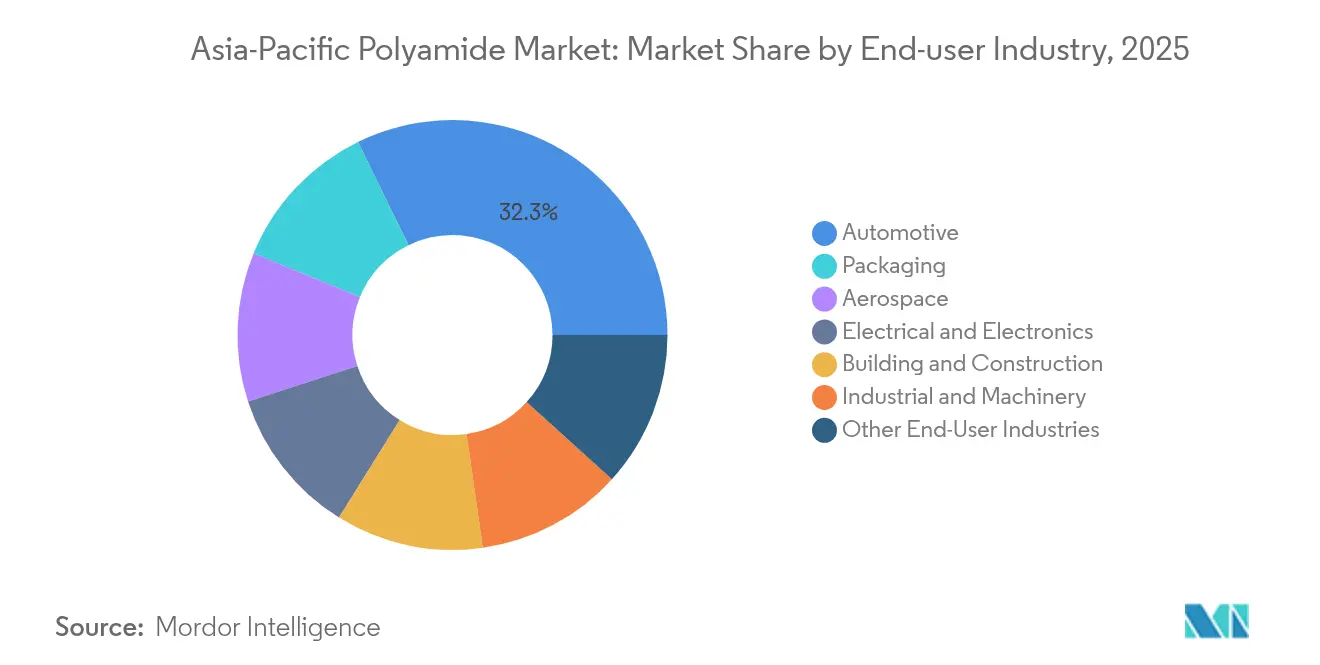

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 32,25 % an der Größe des Polyamidmarkts im asiatisch pazifischen Raum; das Verpackungssegment soll bis 2031 mit einer CAGR von 6,48 % wachsen.

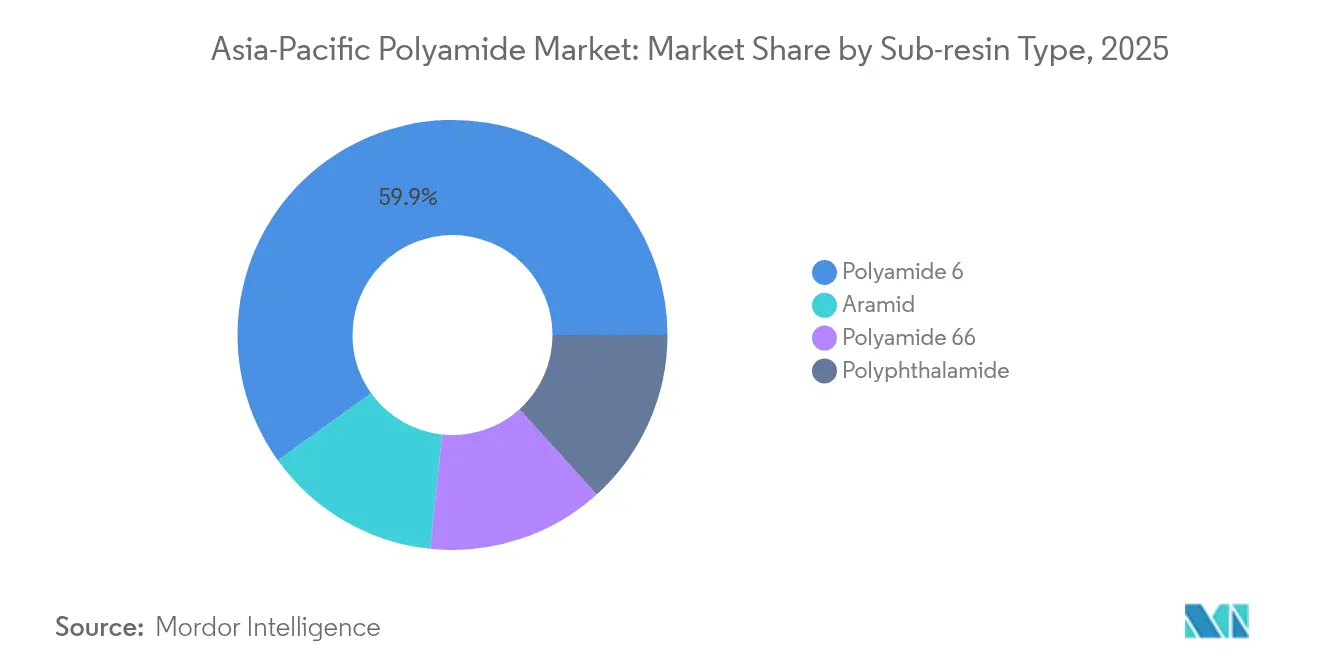

- Nach Harzuntertyp entfiel auf PA-6 im Jahr 2025 ein Marktanteil von 59,90 % am Polyamidmarkt im asiatisch pazifischen Raum, während Aramidfasern bis 2031 die höchste CAGR von 5,32 % verzeichnen sollen.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 60,40 % am Polyamidmarkt im asiatisch pazifischen Raum, während Indien bis 2031 die schnellste CAGR von 5,37 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Polyamidmarkts im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach Leichtfahrzeugen im Automobilbereich | +1.2% | China, Indien, Japan, ASEAN-Übertragungseffekte | Mittelfristig (2–4 Jahre) |

| Hochspannungsverkabelung für Elektrofahrzeuge und Teile für die Elektromobilität | +0.9% | China, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Boom in der Elektronikindustrie | +0.8% | China, Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Sportbekleidung und industriellem Garn | +0.5% | China, Indien, Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für lokale Polyamidkapazitäten | +0.7% | Indien, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Leichtfahrzeugen treibt den automobilen Wandel voran

Steigende Kraftstoffeffizienz- und Emissionsziele in ganz Asien zwingen Automobilhersteller dazu, 20–30 % der Fahrzeugmasse zu reduzieren, was zu höheren Einsatzmengen von glasfaserverstärktem PA-66 in Strukturbauteilen führt. Chinas Mandat für einen EV-Absatzanteil von 40 % bis 2030 beschleunigt die Polyamidnachfrage bei Batteriegehäusen, wo Gewichtsreduzierung die Reichweite direkt verlängert[1]Wall Street Journal, "Chinas EV-Mandat treibt die Nachfrage nach Leichtbaumaterialien an," WSJ.COM. Japanische Erstausrüster spezifizieren zunehmend wärmebeständige Qualitäten für Ansaugkrümmer unter der Motorhaube, die Metall ersetzen und dabei thermischen Wechselbeanspruchungen standhalten. Erstrangige Zulieferer erweitern ihre Materialqualifikationslisten um Post-Consumer-Rezyklat-PA-6, angeregt durch Nachhaltigkeits-Scorecards der Erstausrüster. Auch Endlosfaserverbund-Einleger, die mit PA-6 umspritzt werden, gewinnen bei Sitzrahmenanwendungen an Bedeutung und erweitern den Polyamidmarkt im asiatisch pazifischen Raum über Antriebsstrangteile hinaus. Werkzeuginnovationen, die Metallumformen mit In-situ-Polymer-Umspritzung kombinieren, verstärken zusätzlich die Durchdringung in Strukturkategorien.

Hochspannungsverkabelung für Elektrofahrzeuge beschleunigt die Einführung von Spezialpolyamiden

Der Wechsel zu 800-V-Batteriearchitekturen erfordert Steckergehäuse und Kabelummantelungen, die erhöhten Temperaturen und aggressiven Elektrolyten standhalten. Südkoreanische Zell- und Modulhersteller spezifizieren nun Polyphthalamid-Blends mit CTI-Werten über 600 V, einem Leistungsschwellenwert, den herkömmliches PA-6 nicht erreichen kann. Preisaufschläge von 40–60 % werden von Erstausrüstern akzeptiert, da die Kosten für Ausfallzeiten die Materialkosten überwiegen. Chinas Kabelbaum-Zulieferer haben reagiert, indem sie Doppelschnecken-Compoundierlinien für halogenfreies flammhemmendes PPA hinzugefügt haben, was die regionalen Lieferzeiten von 16 auf 10 Wochen verkürzt. Materialhersteller berichten von zweistelligen Zuwächsen beim PPA-Durchsatz, was den Polyamidmarkt im asiatisch pazifischen Raum in Richtung margenstärkerer Mischungen treibt. Zertifizierungszyklen mit europäischen Automobilherstellern verkürzen sich ebenfalls, da gemeinsame Testprotokolle im Rahmen der UN-Vorschriften R155 zur Cybersicherheit und R156 zu Software-Updates abgestimmt werden, was Lieferanten mit robusten digitalen Materialpässen begünstigt.

Der Boom in der Elektronikfertigung erhält die Nachfrage nach Hochleistungswerkstoffen aufrecht

Hochfließfähiges PA-6T und PA-9T bewahren die mechanische Integrität in diesen Dimensionen und ermöglichen fortschrittliche Halbleiterverpackungen. Taiwanesische OSAT-Unternehmen (ausgelagerter Halbleiterzusammenbau und -test) qualifizieren nun routinemäßig ausgasungsarme Polyamid-Formulierungen zum Schutz der Photolithographie-Ausbeuten. In Südkorea spezifizieren Speicherfabriken Polyamid-Trays, die 200-°C-Reflow-Zyklen standhalten, was die Nachfrage nach semiaromatischen Qualitäten steigert. Lieferverträge umfassen zunehmend Treibhausgasbilanzen von der Wiege bis zum Werkstor, was die Einführung von Recycling-PA-6 trotz begrenzter Sammelinfrastruktur voranbringt. Diese Trends festigen das Elektroniksegment als strategische Säule des Polyamidmarkts im asiatisch pazifischen Raum.

Nachfrage nach Sportbekleidung und industriellem Garn in technischen Textilien

Die technische Textilproduktion in Vietnam, Bangladesch und Indien wächst im zweistelligen Bereich und zieht hochfeste PA-66-Faser in Airbags, Industriegurte und Filtermedien. Führende Spinnereien rüsten Schmelzspinnanlagen für biobasierte PA-66-Chips um, um die Ziele der Markeninhaber von 25 % erneuerbarem Anteil bis 2028 zu erfüllen. In der Sportbekleidung ermöglicht nahtlose Stricktechnologie feuchtigkeitstransportierende Gewebe aus Mikrodenierpolyamid-Filamenten, die mit Elastan gemischt werden und den Tragekomfort ohne Einbußen bei der Abriebfestigkeit verbessern. Förderungen für erneuerbare Energien in Vietnam senken die Betriebskosten für Garnspinnereien und verbessern die Wettbewerbsfähigkeit gegenüber Polyester. Die industrielle Filtrierungsnachfrage im Zusammenhang mit der Verarbeitung von Batteriematerialien skaliert ebenfalls die Kabelseilgrößen nach oben und festigt Garne als hochgradig wachsenden Vektor im Polyamidmarkt des asiatisch pazifischen Raums.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.6% | China, Indien, global | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf PA-6- und PA-66-Emissionen | -0.4% | Exportorientierte asiatische Produzenten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Spezialdiaminen, die das PPA-Angebot begrenzen | -0.3% | Japan, Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsdruck auf den Lebenszyklus von PA-6 und PA-66

Der geplante Kohlenstoffgrenzmechanismus (CBAM) der Europäischen Union unterwirft importierte Polymere ab 2026 Zöllen auf eingebetteten Kohlenstoff, was die Compliance-Kosten für asiatische Exporteure erhöht. Markeninhaber fordern nun Treibhausgasbilanzen von der Wiege bis zum Werkstor von unter 3 kg CO₂e pro kg PA-6 und erzwingen damit Investitionen in dampfcracker mit erneuerbarer Energie und chemische Recyclingpilotanlagen. Japanische Erstausrüster setzen Scope-3-Reduktionsziele, die recycelten Inhalt bevorzugen, während chinesische Produzenten Biomasse-balanced Rohstoffe beschleunigen, die mit der Massenbilanzierung kompatibel sind. Zertifizierungskosten und Rückverfolgbarkeitsanforderungen nehmen zu, doch Erstmover sichern sich Premiumverträge und positionieren Nachhaltigkeit sowohl als Hemmnis als auch als Katalysator für den Polyamidmarkt im asiatisch pazifischen Raum.

Engpässe bei Spezialdiaminen schränken das PPA-Angebot ein

6T-Diamin und andere für PPA erforderliche Spezial-Monomere bleiben in begrenztem Angebot, da Reinheitsstandards mit den Sauberkeitsanforderungen der Halbleiterindustrie kollidieren. Die Lieferzeiten verlängerten sich 2024 auf 16–20 Wochen, was Steckverbinderprogramme verzögerte und das Hochfahren der Volumina verlangsamte. Japanische Chemieunternehmen entbottlenecken kleinere Anlagen, doch lange Bauzyklen bedeuten, dass die Engpässe bis 2026 anhalten. Elektronik-Erstausrüster qualifizieren doppelte Bezugsquellen, sehen sich aber strengen Neuqualifizierungshürden gegenüber, was zu konservativen Materialkontingenten zwingt. Bis neue Anlagen in Betrieb gehen, wird der Polyamidmarkt im asiatisch pazifischen Raum intermittierende Engpässe bei Spezialqualitäten erleben, die das kurzfristige Wachstum begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Automobilindustrie, Aufwärtsentwicklung bei Verpackungen

Automobilanwendungen machten 2025 32,25 % der Größe des Polyamidmarkts im asiatisch pazifischen Raum aus und nutzen günstige Festigkeit-Gewicht-Eigenschaften für Anwendungen unter der Motorhaube, im Kraftstoffsystem und für Strukturzwecke. Leichtbauziele von 5 kg pro Fahrzeug über den nächsten Modellzyklus halten die Basisnachfrage aufrecht. Verpackungen, derzeit noch kleiner, wachsen mit einer CAGR von 6,48 % dank Barrierefolien, die strengen Lebensmittelkontaktnormen in Südostasien entsprechen.

Hoch- und Tiefbauanwendungen sind langsameren Infrastrukturzyklen ausgesetzt, gewinnen jedoch bei Hochdruckrohrverbindungen an Bedeutung. Die Luft- und Raumfahrt, noch unter 5 %, erzielt die höchsten Margen, da Erstausrüster flammhemmende, rauchgasarme Qualitäten einsetzen. Der Verpackungsaufschwung spiegelt das sich wandelnde Verbraucherverhalten hin zu Einzel- und Fertigformaten in tropischen Klimazonen wider, wo Polyamids Feuchtigkeitsbarriere die der konkurrierenden Harze übertrifft. Diese Endnutzungsdiversifizierung unterstreicht die langfristige Widerstandsfähigkeit des Polyamidmarkts im asiatisch pazifischen Raum.

Nach Harzuntertyp: Starke PA-6-Basis, beschleunigender Schwung bei Spezialblends

Polyamid 6 hielt 2025 einen Marktanteil von 59,90 % am Polyamidmarkt im asiatisch pazifischen Raum aufgrund fest verankerter Lieferketten und wettbewerbsfähiger Kostenstrukturen bei Folien, Fasern und technischen Komponenten. Aramidfasern, die eine CAGR von 5,32 % verzeichnen, dringen in Luft- und Raumfahrtkanäle sowie die Elektrofahrzeug-Batteriedämmung vor, wo Zugfestigkeit und Temperaturstabilität die Kostenaufschläge überwiegen. Polyamid 66 wird durch glasverstärkte Compounds für Ansaugkrümmer und Drehmomentstützen gestützt. Polyphthalamid ist noch der kleinste Anteil, verzeichnet jedoch zweistellige Volumenzuwächse, da Miniaturisierung und Hochtemperaturelektronik die Nachfrage antreiben.

Die Nachfragedynamik verdeutlicht eine funktionale Segmentierung statt einfacher Substitution: Aramid und PPA erfüllen anspruchsvolle Leistungsanforderungen, die Massenware-PA-6 nicht erreicht. Da sich die OEM-Qualifizierungszyklen verlängern, gewinnen Produzenten mit robuster Forschung und Entwicklung sowie Anwendungstechnik Preissetzungsmacht und verankern die Rentabilität, selbst wenn die Massenwarenmargen schrumpfen. Diese gestufte Entwicklung unterstreicht, wie der Polyamidmarkt im asiatisch pazifischen Raum die Volumenführerschaft mit der Wertmigration in Hochleistungsnischen ausbalanciert.

Geografische Analyse

China lieferte 2025 60,40 % des regionalen Polyamidvolumens auf der Grundlage vertikal integrierter petrochemischer Komplexe und kosteneffizienter Arbeitskräfte, doch verlangsamt sich das Jahreswachstum auf mittlere einstellige Werte, da strengere Umweltauflagen die Compliance-Kosten erhöhen. Indien entwickelt sich zum am schnellsten wachsenden Polyamidmarkt im asiatisch pazifischen Raum mit einer CAGR von 5,37 % bis 2031, getrieben von einer petrochemischen Investitionspipeline im Wert von 87 Milliarden USD und einem florierenden Automobilcluster.

Die inländische Harzproduktion soll Importe bis 2027 verdrängen und gleichzeitig Re-Exportmöglichkeiten in den Nahen Osten erschließen. Staatliche PLI-Anreize beschleunigen Investitionen sowohl in Jungfaser- als auch in Recycling-PA-6-Linien und verbessern die Versorgungssicherheit für lokale Verarbeiter. Japan setzt auf Verbindungen für Luft- und Raumfahrt sowie Elektronikqualitäten, bei denen enge Toleranzen und regulatorische Zertifizierungen Preisunelastizität gebieten. Australiens Anteil ist auf den Bergbausektor ausgerichtet, der abriebfeste Auskleidungsplatten und Kabelbinder verlangt. Südostasiatische Nationen und Taiwan nutzen das mittelstufige Compoundieren für regionale Elektronik-, Bekleidungs- und Verpackungsakteure. Insgesamt deuten diese Verschiebungen auf eine schrittweise Umverteilung des Polyamidmarkts im asiatisch pazifischen Raum hin, da sich Lieferketten diversifizieren und Nachhaltigkeitsimperative zunehmen.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. BASF, DuPont, Arkema und Toray behaupten ihre Führungsposition durch proprietäre Chemikalien, integrierte Rohstoffe und lokalisierte technische Zentren. Shenma Industrial und Guangdong Xinhui Meida nutzen Kostenvorteile, um in Massenwaren-Nischen zu wachsen, und investieren gleichzeitig in Post-Consumer-Recycling, um den Anforderungen der Markeninhaber zu entsprechen. DOMOs TECHNYL-Anlage in China aus dem Jahr 2024 fügt 50.000 Tonnen pro Jahr flammhemmendes PA-66 für 5G-Basisstationen hinzu. Joint Ventures zwischen japanischen Compoundeuren und indischen Petrochemieunternehmen nehmen zu und kombinieren Technologie mit lokalem Marktzugang. Liefervereinbarungen enthalten zunehmend Rücknahmeklauseln, die zirkuläre Rohstoffe sichern.

Marktführer der Polyamidindustrie im asiatisch pazifischen Raum

Guangdong Xinhui Meida Nylon Co., Ltd.

Highsun Holding Group

Shenma Industrial Co., Ltd

Toray Industries, Inc.

UBE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Arkema kündigte eine Investition in eine neue Rilsan Clear-Einheit für transparentes Polyamid in Singapur an, wodurch die weltweite Rilsan-11-Kapazität um 50 % erhöht wird, um die Nachfrage nach nachhaltigen Hochleistungstransparentmaterialien in mehreren Märkten zu decken.

- April 2024: DOMO eröffnete eine TECHNYL-Polyamidanlage in China, erweiterte die Kapazität auf 50.000 Tonnen jährlich und festigte seine Position im Polyamidmarkt des asiatisch pazifischen Raums.

Berichtsumfang des Polyamidmarkts im asiatisch pazifischen Raum

Luft- und Raumfahrt, Automobilindustrie, Hoch- und Tiefbau, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Aramid, Polyamid (PA) 6, Polyamid (PA) 66, Polyphthalamid sind als Segmente nach Harzuntertyp abgedeckt. Australien, China, Indien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Hoch- und Tiefbau |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Aramid |

| Polyamid 6 |

| Polyamid 66 |

| Polyphthalamid |

| China |

| Indien |

| Japan |

| Australien |

| Malaysia |

| Übriger asiatisch-pazifischer Raum |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Hoch- und Tiefbau | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Harzuntertyp | Aramid |

| Polyamid 6 | |

| Polyamid 66 | |

| Polyphthalamid | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Endverbraucherbranche - Hoch- und Tiefbau, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polyamidmarkts berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Untersuchungsumfangs werden Jungfaser-Polyamidharze wie Polyamid 6, Polyamid 66, Polyphthalamid und Aramid in den Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (POM) | Dies ist ein steifes Material mit einer gleitfähigen Oberfläche. Es kann in anspruchsvollen Arbeitsumgebungen Verschleiß leicht standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Farbveränderung des Kunststoffs eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden kombiniert, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von cellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und lassen sich dennoch leicht bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die gebräuchliche Bezeichnung für Aramidfaser, die ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, wärmebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Das Compoundieren umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Legieren von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Blends werden automatisch mit festen Sollwerten, in der Regel über Dosiereinrichtungen/Trichter, dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktions-Pellets oder Granulate, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die sich beim Erhitzen erweichen und beim Abkühlen wieder verfestigen. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfaserkunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller als recycelte oder bereits verwendete Materialien angesehen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogen) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturauswertung sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (soweit erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen