Größe und Marktanteil des Europa Polyamid Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

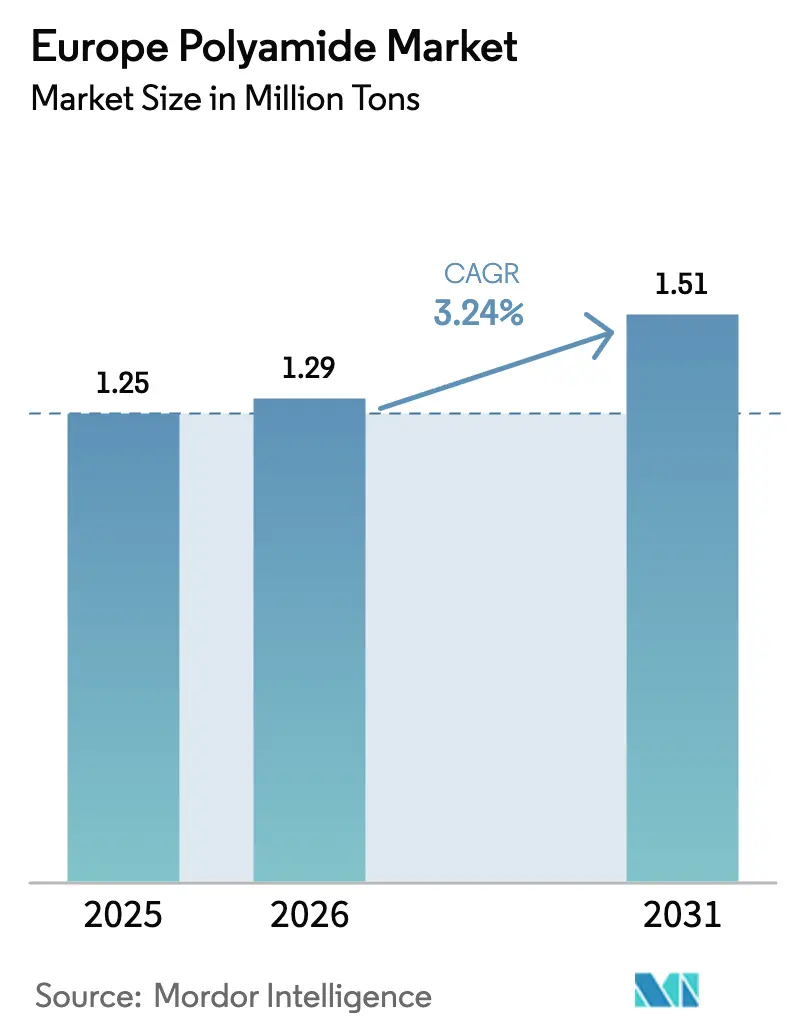

| Marktgröße im Basisjahr (2025) | 1.25 Millionen Tonnen |

| Marktvolumen (2026) | 1.29 Millionen Tonnen |

| Marktvolumen (2031) | 1.51 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa Polyamid Marktes durch Mordor Intelligence

Der Europa Polyamid Markt wurde im Jahr 2025 auf 1,25 Millionen Tonnen geschätzt und soll von 1,29 Millionen Tonnen im Jahr 2026 auf 1,51 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031). Diese Aussichten werden durch verschärfte CO₂-Flottengrenzen für Fahrzeuge, Kraftstoffeffizienzziele in der Luft- und Raumfahrt sowie EU-Kreislaufwirtschaftsgesetzgebung geprägt, die allesamt die Nachfrage nach fortschrittlichen Harzgüten für Leichtbaustrukturen und geschlossene Recyclingprogramme steigern. Automobil-OEMs verstärken den Übergang von Metall zu Polymer für Motorraum-, Karosserie- und E-Antriebsstrangteile und treiben eine kontinuierliche Güteninnovation bei Compoundeuren an, die mechanische Integrität bei 150–180 °C gewährleisten können. Parallele Dynamik ergibt sich aus Luft- und Raumfahrt-Innenraumprogrammen, die flammhemmende Formulierungen mit niedrigem Rauchgasaufkommen und hoher Dimensionsstabilität unter Kabinendruck-Zyklen erfordern. Gleichzeitig üben Rohstoffvolatilität, strengere VOC-Obergrenzen und kostengünstiges asiatisches Angebot Druck auf die Margen von Commodity-PA6 aus, was europäische Anbieter dazu veranlasst, ihre Portfolios auf Spezialitäten- und Rezyklat-Angebote auszurichten. Die Verlagerung der Produktion in die Nähe des Heimatmarkts in Ungarn, Polen und der Tschechischen Republik schafft neue Kapazitäten in der Nähe von EU-Endverbrauchern und mindert geopolitische Frachtrisiken, während durch Paris und Brüssel finanzierte Chemisches-Recycling-Pilotprojekte beginnen, den Materialkreislauf für Post-Consumer-Teppiche, Netze und Formteile zu schließen.

Wichtigste Erkenntnisse des Berichts

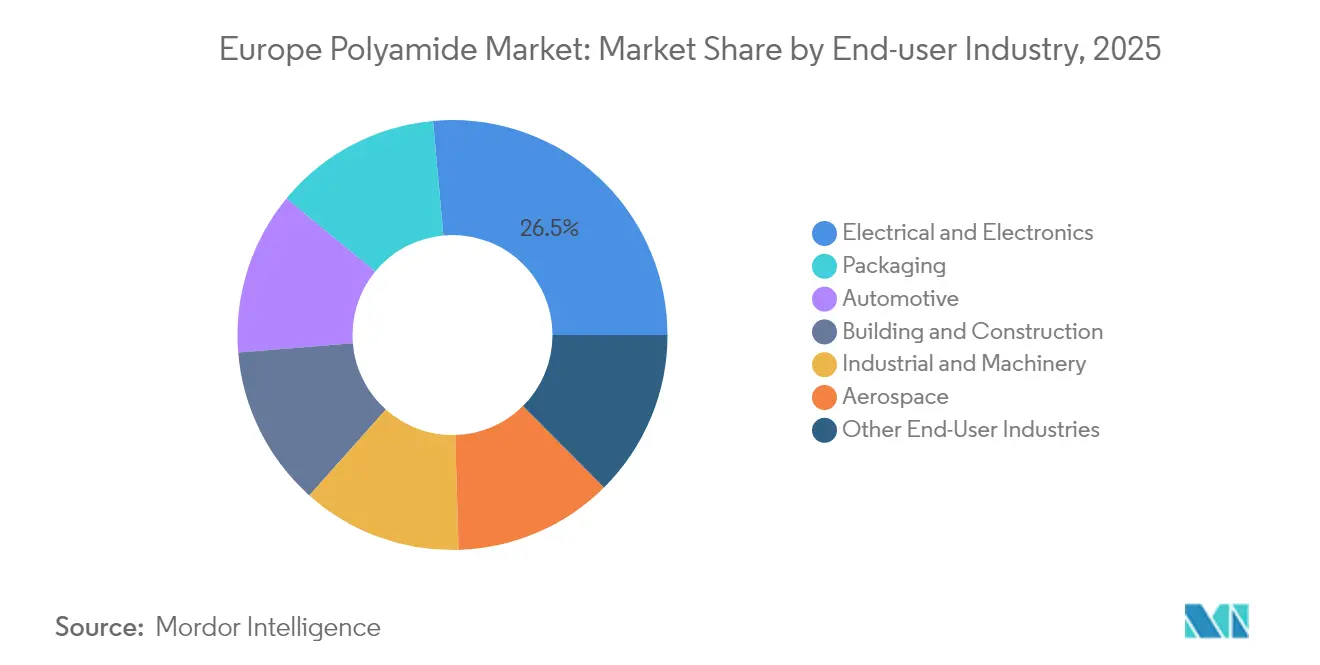

- Nach Endverbraucher hielt der Bereich Elektro und Elektronik im Jahr 2025 einen Anteil von 26,45 % am Europa Polyamid Markt, während der Verpackungsbereich bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen wird.

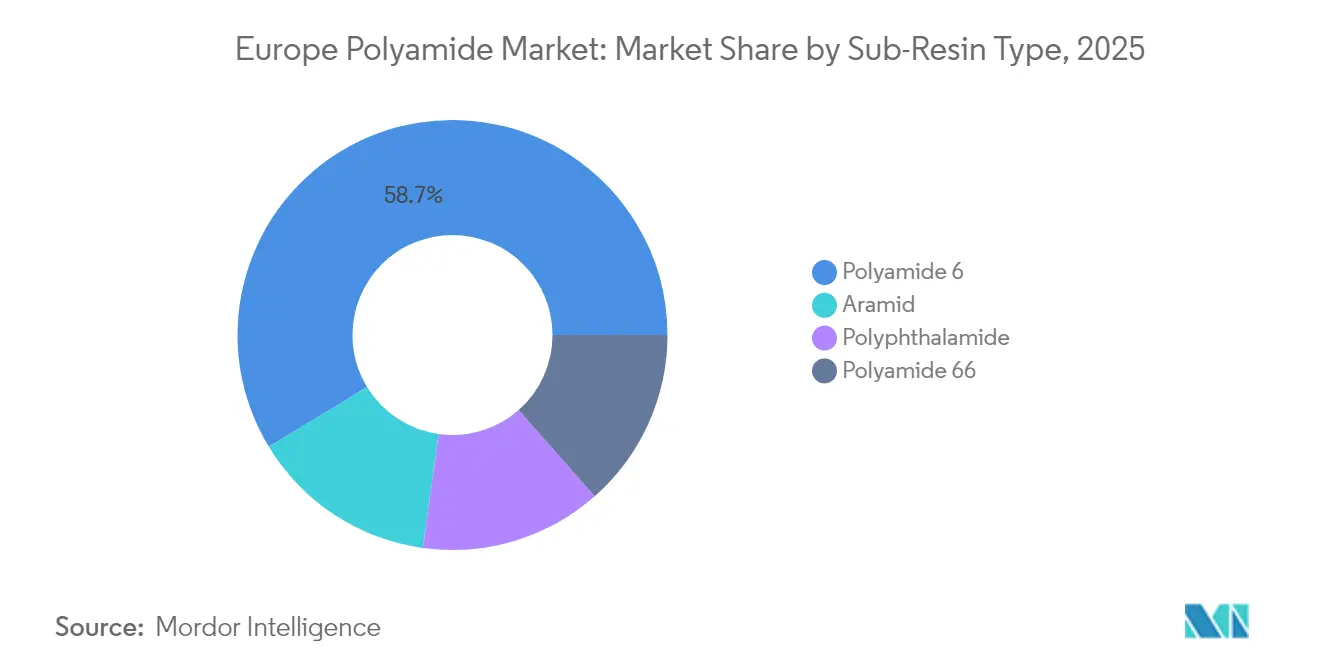

- Nach Harz-Untertyp entfiel auf Polyamid 6 im Jahr 2025 ein Anteil von 58,70 % am Europa Polyamid Markt; Aramid wird bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 26,05 %, während Frankreich bis 2031 die höchste CAGR von 4,10 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europa Polyamid Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Leichtbaubestreben in der Automobilfertigung | +0.8% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Substitution von Metallen in Luft- und Raumfahrt-Innenräumen | +0.6% | Frankreich, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsbedingte Nachfrage nach wärmebeständigen Polymeren | +0.9% | Deutschland, Frankreich, übriges Europa | Mittelfristig (2–4 Jahre) |

| EU-Kreislaufwirtschaftsförderungen für Anlagen zum chemischen Recycling | +0.4% | Frankreich, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Verlagerung der Chemiefaserproduktion nach Osteuropa | +0.3% | Übriges Europa, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaubestreben in der Automobilfertigung

CO₂-Flottengrenzwerte, die bis 2030 auf 95 g/km sinken, zwingen europäische Automobilhersteller dazu, die Fahrzeugmasse in jedem Teilsystem zu reduzieren. Der Ersatz von Stahl oder Aluminium durch glasfaserverstärktes PA 6.6 spart bis zu 50 % Gewicht pro Bauteil bei gleichzeitiger Beibehaltung der Aufprallenergie-Absorption, sodass Compoundierer in Spanien und Deutschland Linien für diese Güten skalieren. BASF hat 2024 an seinem spanischen Standort eine Kapazität von 5 kt hinzugefügt, um OEM-Programme für Modelleinführungen im Jahr 2027 zu beliefern. Tier-1-Zulieferer integrieren biobasiertes Hexamethylendiamin, um die cradle-to-gate-CO₂-Werte unter 2 kg CO₂-Äq. pro kg Polymer zu drücken. Die Bauteilvalidierung umfasst nun Motorraum-, Karosserieverkleidungs- und Batteriegehäuse-Anwendungen und erweitert das adressierbare Volumen weit über traditionelle Ansaugkrümmer hinaus. Der Wandel kommt auch osteuropäischen Formverarbeitern zugute, die die ISO/TS 16949-Zertifizierung erlangen, um deutsche Endmontagen zu niedrigeren Umformungskosten zu beliefern.

Substitution von Metallen in Luft- und Raumfahrt-Innenräumen

Europäische Kabinenausstatter zielen auf eine Gewichtsreduzierung von Bauteilen um 30–40 % durch den Wechsel von Aluminium zu flammhemmenden Polyamid-Verbundwerkstoffen, die die FAR 25.853-Konformität beibehalten. Die Werkstoffe erfüllen die Kriterien für niedrige Rauchtoxizität und ermöglichen gleichzeitig komplexe Geometrien, die für Galerien und Sitze der nächsten Generation unerlässlich sind. Airbus-Zulieferer in Frankreich vertiefen die Zusammenarbeit mit lokalen Harzproduzenten, um rückverfolgbare, REACH-konforme Eingangsströme zu garantieren, was die Qualifizierungsvorlaufzeiten verkürzt und das Zollrisiko minimiert. Polyamid-Bauteile integrieren zudem elektromagnetische Abschirmadditive, die die Avionik-Installation ohne zusätzliche Folienschichten vereinfachen. Die Gewichtsreduzierung senkt direkt den Kerosinverbrauch und unterstützt den Fahrplan des Flugbetreibers für nachhaltigen Luftfahrttreibstoff bis 2030, was den langfristigen Bedarf an Hochleistungs-PA-Güten stärkt.

Elektrifizierungsbedingte Nachfrage nach wärmebeständigen Polymeren

Die Elektrofahrzeug-Durchdringung überschreitet bis 2025 in den wichtigsten EU-Märkten 25 % der Neuzulassungen, treibt die durchschnittlichen Batteriepaketspannungen über 800 V und verstärkt die thermische Belastung von Steckverbindern und Stromschienen. Glasfaserverstärktes PA 6.6 hält einem Dauerbetrieb bei 180 °C stand und ist damit das Material der Wahl für Wechselrichtergehäuse und Bordladegeräte. DOMO hat 2024 eine TECHNYL-Anlage mit 50 kt pro Jahr in China eingeweiht, um asiatische Modullieferanten, die mit europäischen Automobilherstellern verbunden sind, rückwärts zu integrieren und eine globale Lieferkettenausrichtung sicherzustellen. Innerhalb Europas verfeinern Compoundierer laserschweißbare Güten, die die Prozessausbeute bei der Hochvolumen-Batteriepaket-Montage verbessern. Segmente für erneuerbare Energien spiegeln den Trend wider: Windturbinen-Anschlusskästen spezifizieren jetzt 25 % glasgefülltes PA 6.6 für Hochtemperaturbeständigkeit unter Wärmeinselbedingungen an Land.

EU-Kreislaufwirtschaftsförderungen für Anlagen zum chemischen Recycling

Frankreich hat 2024 ein Förderprogramm in Höhe von 500 Millionen EUR aktiviert, das bis zu 40 % der Investitionsausgaben für Depolymerisierungsanlagen übernimmt, die Post-Consumer-Nylonabfälle in monomergleiche Neuware umwandeln. Projekte wie UPCYCLON konzentrieren sich auf Fischernetze, während SOLSTICE Teppichkreisläufe adressiert[1]Amt für Veröffentlichungen der Europäischen Union, „Studie zur Unterstützung der F&I-Politik im Bereich biobasierter Produkte”, OP.EUROPA.EU. Die ISCC-PLUS-Massenbilanz-Zertifizierung ermöglicht es Produzenten, Güten mit Rezyklat-Anteil an Automobil- und Elektronik-OEMs zu vermarkten, ohne mechanische Eigenschaften neu qualifizieren zu müssen. Der regulatorische Rahmen sichert damit sowohl alternative Caprolactam-Quellen als auch liefert Scope-3-Emissionsgutschriften an nachgelagerte Markenhersteller. Deutschland und Italien planen ähnliche Fonds, was einen EU-weiten Schwenk hin zum chemischen Recycling signalisiert, das bis 2030 bis zu 15 % des regionalen Polyamid-Rohstoffs ausmachen könnte.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Caprolactam-Rohstoffpreisvolatilität | -0.7% | Deutschland, Italien, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-VOC-Emissionsgrenzwerte für Polymerisationsanlagen | -0.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Aufkommende Biopolyester-Konkurrenz in Nischenfolien | -0.2% | Frankreich, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Caprolactam-Rohstoffpreisvolatilität

Spot-Caprolactam wurde 2024 zwischen 1.800 EUR und 2.400 EUR pro Tonne gehandelt, was die Margen für PA-6-Produzenten komprimierte, denen integrierte vorgelagerte Einheiten fehlen. Durch Erdgasversorgungsunterbrechungen verstärkte Energiekostensteigerungen verschärften die Schwankungen und zwangen Verarbeiter, Sicherheitsbestände zu halten, die zu erhöhten Preispunkten Betriebskapital gebunden. Vertikal integrierte Akteure in Deutschland pufferten die Auswirkungen durch interne Monomer-Verrechnungspreise ab, während unabhängige Compoundierer in Italien und Mitteleuropa Schwierigkeiten hatten, die Exponierung abzusichern. Die Volatilität verzerrte vierteljährliche Ausschreibungszyklen und veranlasste einige Verarbeiter, indexgebundene Verträge einzuführen, die das Risiko auf nachgelagerte Stufen übertragen, während OEMs der Weitergabe widerstanden, was die Verarbeitungsmargen schmälerte und die Einführung neuer Güten verzögerte.

Strengere EU-VOC-Emissionsgrenzwerte für Polymerisationsanlagen

Die Verordnung (EU) 2024/1244 weitet die obligatorische Berichterstattung über organische Verbindungsemissionen aus und senkt die zulässigen Schwellenwerte für Adipinsäure, HMD und Lösemittelrückstände ab 2027[2]Europäische Union, „Verordnung (EU) 2024/1244”, EUR-LEX.EUROPA.EU. Ältere Polymerisationslinien in Westeuropa benötigen Dampfphasenwäscher und regenerative thermische Oxidatoren, um konform zu bleiben, wobei die Nachrüstkosten zwischen 10 Millionen EUR und 20 Millionen EUR pro Standort liegen. Nach 2015 installierte Anlagen verfügen bereits über eine geschlossene Abgasrückgewinnung, was ihnen einen Kostenvorteil verschafft, sobald die Richtlinie in Kraft tritt. Die Compliance-Anforderungen erstrecken sich auch auf die Überwachung von PFAS in Spezialitätengüten, was Formulierer zur Umstellung auf fluorfreie Verarbeitungshilfsmittel zwingt. Die Kapitalallokation begünstigt daher Standorte, die sich für hochmargige Spezialitäten- und Rezyklat-Güten engagieren, die Umwelt-Investitionskosten absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Elektronik führt die Nachfrage an, Verpackung entwickelt sich zum schnellsten Wachstumssegment

Das Segment Elektro und Elektronik verbrauchte 2025 26,45 % der Marktgröße des Europa Polyamid Marktes. Steckverbindergehäuse, Leistungsschalter und Smartmeter-Gehäuse stützen sich auf glasfaserverstärkte Güten, die Maßhaltigkeit unter Lötumschmelzspitzen von 260 °C gewährleisten. Der Ausbau der Telekommunikationsinfrastruktur steigert die Nachfrage weiter, da 5G-Small-Cell-Gehäuse HF-transparente, aber flammhemmende Werkstoffe erfordern. Die Automobilindustrie bleibt an zweiter Stelle; die funktionale Konvergenz von Infotainment- und Fahrerassistenz-Elektronik im Fahrzeug verstärkt den Polymerbedarf jedoch unabhängig von der Segmentgrenze. Bauwesen und Konstruktion behalten einen stabilen Bedarf an Leerrohren und Kabelbindern, wo langfristige Kriechfestigkeit Wartungsausfallzeiten in gewerblichen Installationen verhindert.

Verpackung zeigt die schnellste Entwicklung und wird bis 2031 voraussichtlich eine CAGR von 6,35 % erreichen. Europäische Lebensmittelhändler steigern ihre Haltbarkeitsziele, um Lebensmittelverschwendung um 30 % gemäß den EU-Farm-to-Fork-Zielen zu reduzieren, und wählen PA/EVOH-Hochbarriere-Mehrschichten, die die Frische von gekühltem Fleisch verlängern. Premium-Tiernahrungsmarken wechseln zu monomaterialen PA-Strukturen, die das mechanische Recycling erleichtern, ohne die Sauerstoffbarriere zu beeinträchtigen, und erschließen so zusätzliche Tonnagen. Folienextrudierer mischen jetzt chemisch recycelte PA-Chips mit Neuware nach ISCC-PLUS-Massenbilanregeln und ermöglichen es Markeninhabern, Kreislaufinhalte zu beanspruchen, ohne die Extrusionsbedingungen zu ändern. Innovationen konzentrieren sich auch auf Vakuumhautfolien, bei denen dünnere PA-Außenschichten den Materialeinsatz um 10 % reduzieren und gleichzeitig die Stichfestigkeit erhalten.

Nach Harz-Untertyp: Polyamid 6 behält die Skalenführerschaft, während Aramid das Wachstum übertrifft

Polyamid 6 entfiel im Jahr 2025 auf 58,70 % der Marktgröße des Europa Polyamid Marktes, was auf den etablierten Einsatz in geformten Automobil-, Faser- und Elektro-und-Elektronik-Anwendungen zurückzuführen ist, bei denen Verarbeiter sein ausgewogenes mechanisches Profil und seine wettbewerbsfähigen Kosten schätzen. Vertikal integrierte Produzenten liefern ein Spektrum an Viskositätsfenstern, das Compoundeuren die Anpassung von Schlagfestigkeit, Steifigkeit und Wärmebeständigkeit für Zielprogramme ermöglicht. Das Segment sieht sich jedoch einem Margendruck ausgesetzt, da asiatische Kapazitätserweiterungen die globalen Preisbenchmarks drücken, was europäische Akteure dazu veranlasst, Marktanteile durch nach ISO 14021 zertifizierte Rezyklat-Varianten zu verteidigen. Polyamid 66 bewahrt seine Relevanz in Motorraum- und Hochtemperatur-Steckverbindern, wo thermische Stabilität eine gleichbleibende elektrische Leistung nach 1.000 Thermozyklen gewährleistet. Polyphthalamid gewinnt in aggressiven chemischen Umgebungen an Bedeutung, insbesondere in Elektrofahrzeug-Batterieumgebungen, die auf Kühlmittel angewiesen sind, die unmodifizierte PA-Güten auslaugen können.

Aramid ist der am schnellsten wachsende Harz-Untertyp mit einer prognostizierten CAGR von 4,12 % bis 2031, die, obwohl von einer bescheidenen Basis ausgehend, jede andere Gruppe übertrifft. Die Nachfrage beschleunigt sich, da Luft- und Raumfahrt- sowie Verteidigungsauftragnehmer Para-Aramid-Fasern in Verbundlaminate integrieren, die ballistischen und Hochtemperaturereignissen standhalten. Europäische Automobil-Batterieingenieure spezifizieren auch Aramidpapiere als Zelltrennelemente für verbesserten Thermischen-Durchgang-Schutz. Inländische Aramid-Lieferanten nutzen kurze Lieferketten und robuste technische Servicenetzwerke und bieten anwendungsspezifische Faserorientierung und Oberflächenbehandlungen an. Ihre Zusammenarbeit mit französischen Recyclingprogrammen zur Rückgewinnung von Aramid aus ausgedienten Schutzausrüstungen unterstreicht die Ausrichtung auf die Kreislaufwirtschaft und verleiht nachgelagerten OEMs eine Premiumerzählung. Trotz höherer Preise rechtfertigen die Leistungsvorteile von Aramid die Einführung in sicherheitskritischen Systemen, bei denen das Versagensrisiko unverhältnismäßige Haftung mit sich bringt.

Geografische Analyse

Deutschland erfasste 2025 26,05 % des regionalen Volumens aufgrund seines integrierten chemisch-automobilen Ökosystems, in dem BASF, Evonik, LANXESS und zahlreiche Tier-1-Formverarbeiter innerhalb eines 300-km-Korridors der wichtigsten Fahrzeugmontagewerke tätig sind. Polyamid-Güten gelangen in weniger als 24 Stunden von Polymerisationsreaktoren zu Spritzgussmaschinen, was die Logistik rationalisiert und die liniennahe Verfügbarkeit sicherstellt. Das Bestreben des Landes in Richtung Elektromobilität stärkt die inländische Nachfrage nach flammhemmendem PA 6.6 in Hochvoltspannungssteckverbindern, und sein fortschrittliches regulatorisches Umfeld belohnt Produzenten, die in der Lage sind, niedrige VOC-Schwellenwerte vor dem Compliance-Datum 2027 zu erfüllen.

Frankreich wird voraussichtlich das Wachstum mit einer CAGR von 4,10 % anführen, gestützt durch einen staatlichen Beihilferahmen in Höhe von 500 Millionen EUR, der Anlagen zum chemischen Recycling subventioniert, und durch ein robustes Luft- und Raumfahrtcluster rund um Toulouse. Airbus und Safran beziehen flammhemmende Polyamid-Paneele im Inland, was das Lieferkettenrisiko mindert und die Entwicklungszyklen verkürzt. Die Recyclingförderungen ermöglichen es lokalen Produzenten, die Abhängigkeit von importiertem Caprolactam zu verringern, indem sie Kreislauf-Monomere aus Teppich- und Netzabfallströmen integrieren.

Italien, das Vereinigte Königreich und das übrige Europa liefern gemeinsam diversifizierte Nachfragetreiber. Italienische Luxusautomobilhersteller spezifizieren kohlenstofffaserverstärktes PA für ästhetische Motorhaubenteile, bei denen visuelle Qualität und Wärmebeständigkeit hohe Margen erzielen. Das Vereinigte Königreich setzt auf Verteidigungs- und kommerzielle Luft- und Raumfahrt mit Qualifizierungsexpertise, die die Beschaffung von Hochspezifikations-Polymerteilen trotz zusätzlicher Zollkontrollen nach dem Brexit sichert. Osteuropa profitiert von kostenwettbewerbsfähiger Arbeit und der Nähe zu westlichen OEMs; bemerkenswert ist MOLs 1,3-Milliarden-EUR-Polyol- und Polyamidintermediatkomplex in Ungarn, der die regionale Elektromotilitätskomponentenfertigung unterstützt.

Wettbewerbslandschaft

Der Europa Polyamid Markt zeigt Konsolidierung. Technologieführerschaft hängt zunehmend von Closed-Loop-Strategien ab. BASF erlangte im Juli 2025 das alleinige Eigentum am Alsachimie-Standort, was Integrationsvorteile über Adipinsäure-, KA-Öl- und AH-Salzlinien hinweg erschließt und Versuche mit biobasierten Adipinsäureintermediaten erleichtert.

Marktführer der Europa Polyamid-Industrie

BASF

Domo Chemicals

DSM-Firmenich

LANXESS

Radici Partecipazioni SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: BASF erwarb den 49-%-Anteil von DOMO Chemicals am Gemeinschaftsunternehmen Alsachimie und wurde alleiniger Eigentümer des Standorts Chalampé, Frankreich, der wichtige PA-6.6-Zwischenprodukte herstellt.

- Februar 2025: Lone Star Funds stimmte der Übernahme der Bereiche Spezialchemikalien und Hochleistungspolymere von RadiciGroup zu und verändert damit die Wettbewerbsdynamik in der europäischen PA-Versorgung.

Berichtsumfang des Europa Polyamid Marktes

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Aramid, Polyamid (PA) 6, Polyamid (PA) 66, Polyphthalamid sind als Segmente nach Harz-Untertyp abgedeckt. Frankreich, Deutschland, Italien, Russland, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Aramid |

| Polyamid 6 |

| Polyamid 66 |

| Polyphthalamid |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Harz-Untertyp | Aramid |

| Polyamid 6 | |

| Polyamid 66 | |

| Polyphthalamid | |

| Nach Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polyamid-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs werden Jungfrau-Polyamidharze wie Polyamid 6, Polyamid 66, Polyphthalamid und Aramid in Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen gut standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer Spezialformulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird durch Aufbringen einer Kunststoffschicht auf eine Oberfläche, anschließendes Verfestigen und Ablösen der Folie von dieser Oberfläche hergestellt. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die verwendet werden, um die Farbe des Kunststoffs zu ändern. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Werkstoff, der aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden kombiniert, um einen Werkstoff mit anderen Eigenschaften als die einzelnen Elemente zu schaffen. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern sind in der Regel Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von cellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösemitteln, Säuren und Basen aus. Diese Materialien sind robust und lassen sich dennoch leicht bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich eine Dupont-Marke für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid klassifiziert. |

| Laminat | Eine Struktur oder Oberfläche, die aus sequentiellen Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Vorbereitung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind als Polymere definiert, die beim Erwärmen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften erneut geformt und recycelt werden. |

| Jungfrau-Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller als recycelte oder bereits verwendete Materialien angesehen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wichtige Variablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Ein Marktmodell erstellen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validieren und finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen