Größe und Marktanteil des polnischen IKT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 31.59 Milliarden US-Dollar |

| Marktgröße (2026) | 34.75 Milliarden US-Dollar |

| Marktgröße (2031) | 56.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen IKT-Markts von Mordor Intelligence

Die Größe des polnischen IKT-Markts wurde im Jahr 2025 auf 31,59 Milliarden USD geschätzt und soll von 34,75 Milliarden USD im Jahr 2026 auf 56,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,02 % während des Prognosezeitraums (2026–2031).

Umfangreiche EU-Förderung, ein weitreichender 5G-Ausbau und eine unternehmensweite Verlagerung hin zu Cloud-Plattformen halten die Digitalisierungsdynamik hoch, während ein verschärftes Cyber-Bedrohungsumfeld die Sicherheitsausgaben ganz oben auf die Unternehmensagenda rückt. Große Technologieinvestitionen multinationaler Anbieter und eine widerstandsfähige Startup-Szene sorgen für frischen Wettbewerb, während lokale Marktführer starke Beziehungen zum öffentlichen Sektor aufrechterhalten. Der polnische IKT-Markt profitiert von den tiefen Entwicklerpools in Warschau und Krakau, da die Nearshoring-Nachfrage aus Westeuropa die Einnahmen aus Dienstleistungsexporten antreibt. Laufende Glasfaserausbauten im ländlichen Raum und Spektrumauktionen gewährleisten landesweite Konnektivitätsverbesserungen, die neue adressierbare Nachfrage in bisher unterversorgten Gebieten erschließen.

Wichtigste Erkenntnisse des Berichts

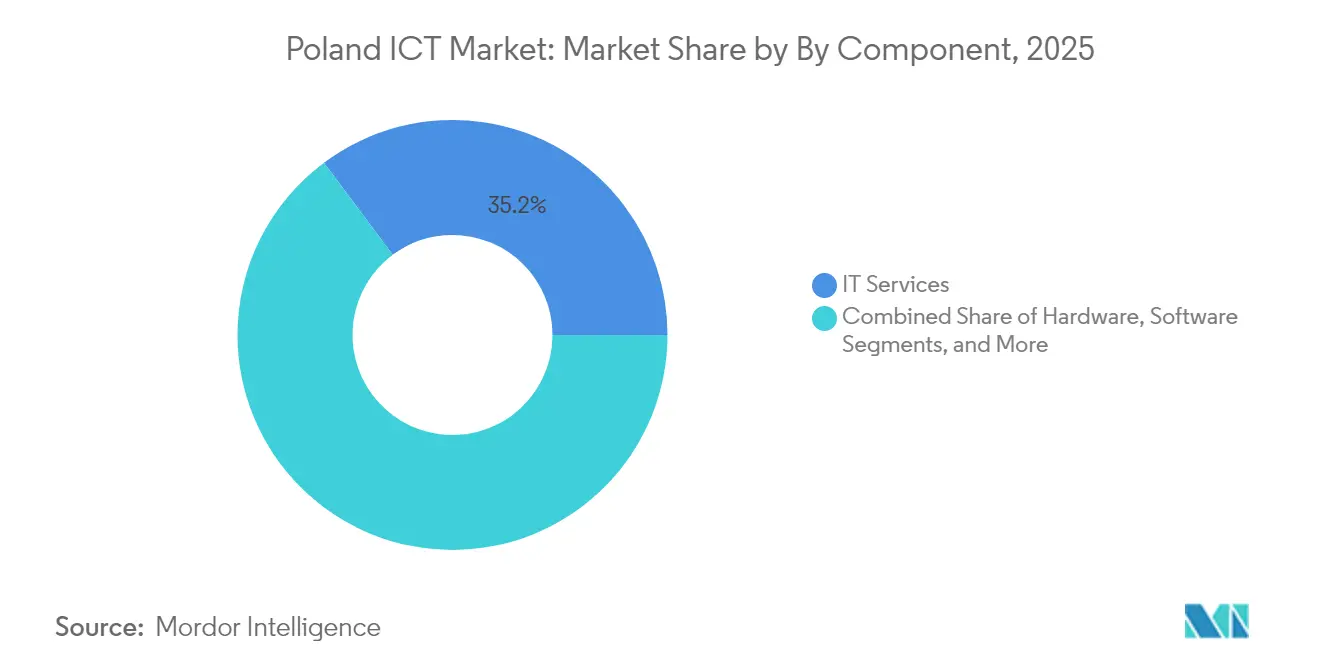

- Nach Komponente führten IT-Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 35,20 % am polnischen IKT-Markt; öffentliche Cloud-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 17,78 % wachsen.

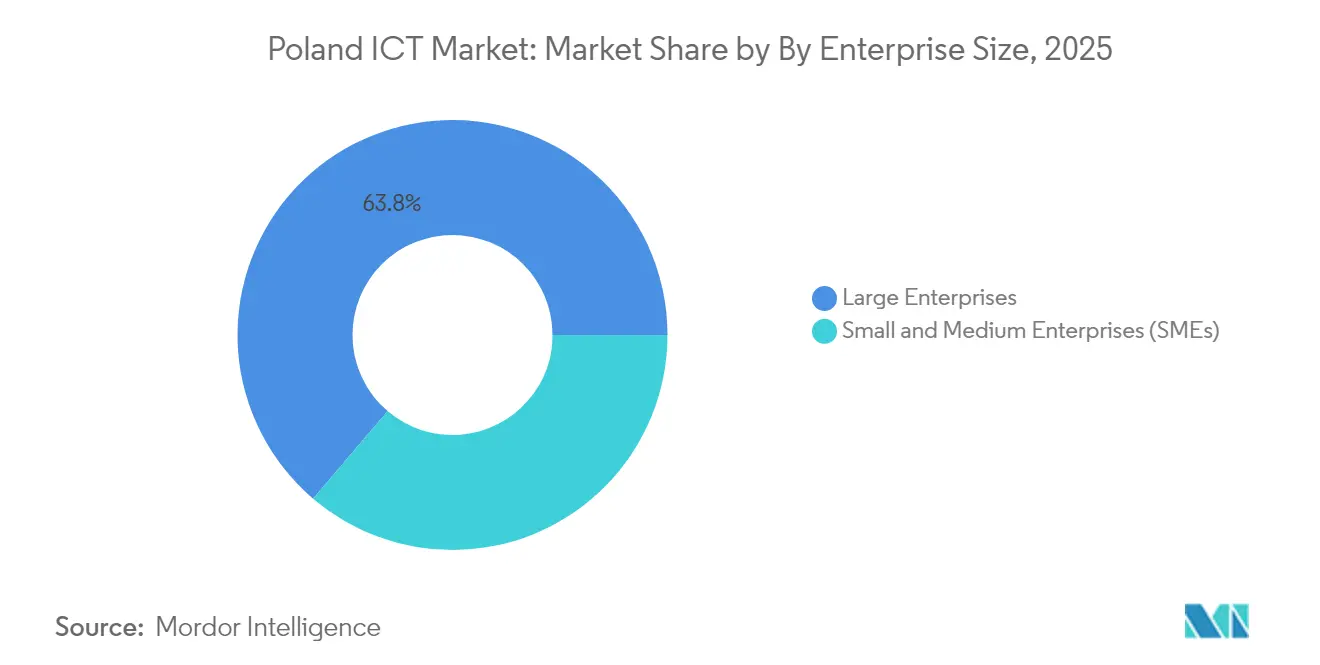

- Nach Unternehmensgröße hielt das Segment der Großunternehmen im Jahr 2025 einen Anteil von 63,77 % an der Größe des polnischen IKT-Markts, während KMU die höchste prognostizierte CAGR von 13,74 % bis 2031 verzeichnen.

- Nach Branchenvertikale entfiel auf BFSI im Jahr 2025 ein Anteil von 22,05 % an der Größe des polnischen IKT-Markts, und das Gesundheitswesen entwickelt sich bis 2031 mit einer CAGR von 14,91 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen IKT-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende EU-geförderte Programme zur digitalen Transformation | +2.1% | National, mit Konzentration in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zunehmende Internet- und 5G-Durchdringung | +1.8% | National, mit beschleunigter Einführung in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Einführung in Unternehmen | +2.3% | National, mit dem KMU-Segment als Wachstumstreiber | Mittelfristig (2–4 Jahre) |

| Verschärftes Cyber-Bedrohungsumfeld | +1.9% | National, mit Fokus auf kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Zufluss von Auslandsdirektinvestitionen in Halbleiter (Intel-Anlage) | +0.7% | Regional, konzentriert in Niederschlesien | Langfristig (≥ 4 Jahre) |

| Boom beim Nearshoring von IKT-Dienstleistungsexporten | +1.7% | National, mit Schwerpunkten in Warschau und Krakau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EU-geförderte Programme zur digitalen Transformation

Polens Zugang zu 7,59 Milliarden EUR durch das Programm „Digitales Europa” erzeugt einen Multiplikatoreffekt, der über die direkten Staatsausgaben hinausgeht und die Investitionsbeschleunigung im privaten Sektor vorantreibt. Die Initiative CyberPoland 2025 stellt 700 Milliarden PLN für die wirtschaftliche Transformation bereit und stellt damit das größte Investitionsvorhaben in der polnischen Geschichte dar[1]Regierung Polens. „CyberPoland 2025.” Abgerufen am 8. August 2025. https://www.gov.pl/web/cyfryzacja/cyberpoland-2025. Diese Förderstruktur setzt Anreize für Unternehmen, ihre Zeitpläne für die digitale Transformation vorzuziehen, da Kofinanzierungsanforderungen ergänzende Privatinvestitionen anstoßen. Die Umsetzung des elektronischen Zustellsystems e-Doręczenia zeigt, wie regulatorische Vorgaben unmittelbare Nachfrage nach Integrationsdienstleistungen erzeugen, während die Einführung des E-Rechnungssystems KSeF nachhaltige Einnahmequellen für Softwareanbieter und Systemintegratoren schafft. Die Erweiterung der mObywatel-App um KI-gestützte virtuelle Assistentenfunktionen signalisiert das Bekenntnis der Regierung zur Einführung fortschrittlicher Technologien und erzeugt Demonstrationseffekte, die Beschaffungsentscheidungen von Unternehmen in mehreren Sektoren beeinflussen.

Cloud-First-Einführung in Unternehmen

Die Cloud-Einführung unter polnischen Unternehmen erreichte 2024 einen Wert von 64 %, doch die zugrunde liegenden Dynamiken offenbaren strategische Lücken, die Premium-Servicemöglichkeiten schaffen. McKinsey-Analysen zeigen, dass die Cloud-Implementierung bis 2030 einen wirtschaftlichen Wert von 27 Milliarden EUR generieren könnte, was 4 % des BIP entspricht – ein Hinweis darauf, dass die aktuellen Einführungsraten das Marktpotenzial erheblich unterschätzen. 40 % der Unternehmen, die einer Cloud-Migration widerstehen, nennen Kostenbedenken als Grund, was Chancen für hybride Bereitstellungsmodelle und Managed-Service-Anbieter schafft, die den ROI durch operative Effizienzgewinne nachweisen können. Das Wachstum öffentlicher Cloud-Dienste mit einer CAGR von 18,23 % spiegelt die Präferenz von Unternehmen für verbrauchsbasierte Modelle gegenüber Investitionsausgaben wider. Der Optimismus von 68 % der Ärzte im Gesundheitssektor hinsichtlich der KI-Integration deutet darauf hin, dass die Nachfrage nach Cloud-Infrastruktur zunehmen wird, sobald die regulatorischen Rahmenbedingungen für medizinische KI-Anwendungen ausgereift sind[2]Polnisches Gesundheitsministerium. „KI-Gesundheitsstrategie 2025.” Abgerufen am 8. August 2025. https://www.gov.pl/web/zdrowie/ai-healthcare-strategy-2025.

Verschärftes Cyber-Bedrohungsumfeld

Polens Einstufung als das weltweit am stärksten von Cyberangriffen betroffene Land mit über 1.000 wöchentlichen Vorfällen verwandelt Cybersicherheit von einem Kostenfaktor in einen Umsatztreiber für IKT-Dienstleister. Die Umsetzung der NIS2-Richtlinie schafft verbindliche Ausgabeanforderungen in 18 regulierten Sektoren, wobei wesentliche Einrichtungen bei Nichteinhaltung mit Bußgeldern von bis zu 10 Millionen EUR rechnen müssen. Dieser regulatorische Rahmen generiert planbare Einnahmequellen für Cybersicherheitsberater und Anbieter von verwalteten Sicherheitsdienstleistungen. Der geopolitische Kontext, insbesondere Bedrohungen durch russische staatliche Akteure, erhebt Cybersicherheit zu einer nationalen Sicherheitspriorität und sichert eine nachhaltige staatliche Finanzierung sowie Unternehmensinvestitionen. Die zunehmende Raffinesse von Lieferkettenangriffen erfordert fortschrittliche Bedrohungserkennungsfähigkeiten und schafft Nachfrage nach KI-gestützten Sicherheitsplattformen und Echtzeit-Überwachungsdiensten, die Premiumpreise erzielen.

Zunehmende Internet- und 5G-Durchdringung

Die 5G-Haushaltsabdeckung stieg 2024 auf über 71,9 % und Glasfaser erreichte über 86,9 % der städtischen Liegenschaften, was Unternehmen eine zuverlässige Bandbreite für latenzempfindliche Workloads bietet[3]Polnisches Ministerium für digitale Angelegenheiten, „5G-Netzabdeckung Polen 2024,” gov.pl Quelle: Europäische Kommission, „Index für die digitale Wirtschaft und Gesellschaft – Polen,” digital-strategy.ec.europa.eu . Durch das Programm „Digitales Polen” mit einem Volumen von 450 Millionen PLN finanzierte Breitbandprojekte im ländlichen Raum schließen Konnektivitätslücken und erschließen neue KMU-Nachfrage. Der polnische IKT-Markt kommerzialisiert Edge-Computing-, IoT- und Videoanalysedienste schnell, sobald Hochgeschwindigkeitszugang allgegenwärtig wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Glasfaser- und ländliche Infrastrukturlücken | –1.4% | Ländliche Landkreise | Mittelfristig (2–4 Jahre) |

| IKT-Fachkräftemangel und Braindrain | –1.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Defizit bei digitalen Kompetenzen in KMU | –1.2% | Traditionelle Industrieregionen | Mittelfristig (2–4 Jahre) |

| DSA-bedingte Compliance-Kostenbelastung | –0.9% | Plattformanbieter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Glasfaser- und ländliche Infrastrukturlücken

Während die städtische Glasfaserversorgung nahezu gesättigt ist, verfügen nur 74 % der ländlichen Liegenschaften über Hochgeschwindigkeitsverbindungen, was die Einführung datenintensiver SaaS-Tools außerhalb der Städte verzögert. Kleinere Gemeinden verschieben daher fortgeschrittene IKT-Projekte, was die Nachfragekurven für Integratoren abflacht, die auf landesweite Rollouts angewiesen sind. Beschleunigte öffentlich-private Investitionen zielen darauf ab, bis 2027 1,7 Millionen neue Glasfaserverbindungen hinzuzufügen, doch kurzfristige Umsatzverluste bleiben bestehen.

IKT-Fachkräftemangel und Braindrain

Polen verzeichnet 275 % mehr offene Technikstellen pro beschäftigtem Spezialisten als der OECD-Durchschnitt, wobei 59 % der Unternehmen Einstellungsschwierigkeiten angeben. Remote-Arbeitsoptionen in besser bezahlten EU-Märkten verstärken den Braindrain, treiben die Lohnkosten in die Höhe und drücken die Margen der Dienstleister. Weiterbildungsprogramme in MINT-Fächern und neue Visarouten versprechen langfristige Entlastung, doch unmittelbare Kapazitätsengpässe begrenzen, wie schnell der polnische IKT-Markt komplexe Transformationsprojekte skalieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die digitale Transformation voran

IT-Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 35,20 % am polnischen IKT-Markt, was die Tendenz der Unternehmen zur Auslagerung komplexer Workloads unterstreicht. Die CAGR von 17,78 % der öffentlichen Cloud bis 2031 bedeutet, dass die Dienstleistungsschicht noch schneller wächst als die zugrunde liegende Infrastruktur, da Unternehmen Expertise in den Bereichen Migration, DevOps und verwaltete Sicherheit suchen. Die Hardwareausgaben setzen sich fort, konzentrieren sich jedoch auf Edge-Geräte und private 5G-Kits, die eng mit Software-Orchestrierungsschichten zusammenarbeiten. Telekommunikationsdienste profitieren von Datendurchsatzsteigerungen im Zusammenhang mit IoT und Videokollaboration, während Softwareplattformen von planbaren Abonnement-Cashflows profitieren.

Die steigende Einführung KI-gestützter ERP-Systeme, Cyber-Abwehr-Suiten und vertikalisierter Gesundheits-IT-Systeme hält die Softwarenachfrage robust. Gleichzeitig wählen Hyperscaler Warschau für regionale Verfügbarkeitszonen, was SaaS-Anbieter zur Kolokalisation ermutigt. Zusammen sorgen diese Trends für einen positiven Kreislauf aus Infrastrukturausbau und margenstarken Serviceengagements im gesamten polnischen IKT-Markt.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführung bei Großunternehmen

Großunternehmen hielten im Jahr 2025 einen Anteil von 63,77 % an der Größe des polnischen IKT-Markts, doch KMU werden jährlich um 13,74 % wachsen, unterstützt durch EU-Gutscheine und vereinfachtes SaaS-Onboarding. Geringe Anfangsinvestitionen und nutzungsbasierte Abrechnung helfen kleineren Unternehmen, Budgethürden zu überwinden, während Branchenverbände kostenlose Kurse zur Cyber-Hygiene anbieten, um die Einführung zu beschleunigen. Anbieter mit „Ein-Klick”-Marktplätzen und lokalsprachigem Support sichern sich frühzeitig Marktanteile und binden Verlängerungsumsätze.

Großunternehmen bleiben entscheidend für Großprojekte wie Multi-Cloud-Orchestrierung, Zero-Trust-Sicherheit und Predictive-Maintenance-Analysen. Ihre langen Beschaffungszyklen begünstigen etablierte Anbieter, doch Innovationslabore pilotieren zunehmend modernste Lösungen polnischer Startups. Dieses duale Nachfrageprofil stellt sicher, dass sowohl Skalierung als auch Agilität nebeneinander im polnischen IKT-Markt existieren.

Nach Branchenvertikale: Das Gesundheitswesen führt die Wachstumstrajektorie an

BFSI trug 2025 22,05 % des Umsatzes bei, angetrieben durch Open-Banking-APIs, biometrische Authentifizierung und Echtzeit-Zahlungsinfrastrukturen. Die Ausweitung der Telemedizin und KI-gestützte Diagnostik heben das Gesundheitswesen auf die schnellste CAGR von 14,91 %, wobei Krankenhäuser Bildarchive in sichere Clouds migrieren und in E-Rezept-Systeme investieren. Regierung und öffentliche Dienste modernisieren Bürgerportale und Steuerplattformen, während die Fertigung Industry-4.0-Rollouts beschleunigt, die IoT-Sensoren mit Datenseen verbinden.

Der Einzelhandel konzentriert sich auf die Integration von Omnichannel-Zahlungen und die Optimierung der letzten Meile in der Logistik, während Energieversorger intelligente Zählernetze einsetzen. Die unterschiedlichen Anforderungen jedes Segments schaffen Raum für Nischenspezialisten und branchenübergreifende Integratoren, die regulatorische Einschränkungen in technische Blaupausen übersetzen können – eine Dynamik, die adressierbare Wertpools im gesamten polnischen IKT-Markt erweitert.

Geografische Analyse

Der polnische IKT-Markt konzentriert sich auf Warschau, Krakau, die Dreistadt und Breslau, wo dichte Talentpools und Risikokapital zusammenkommen. Diese Ballungsräume beherbergen 25 % der Entwicklerbelegschaft Mittel- und Osteuropas und bieten Skalenvorteile für Startups und multinationale Unternehmen gleichermaßen. Microsofts Hyperscale-Region in Warschau im Wert von 700 Millionen USD festigt die Hauptstadt als Cloud-Gateway für den gesamten mittel- und osteuropäischen Block.

Städte der zweiten Reihe wie Łódź, Posen und Kattowitz gewinnen durch niedrigere Immobilienkosten und gezielte Kooperationen zwischen Universitäten und der Industrie an Bedeutung. Ländliche Bezirke hinken beim Glasfaserausbau hinterher, profitieren jedoch von staatlichen Subventionsprogrammen, die darauf abzielen, Gigabit-Verbindungen an 1,7 Millionen weitere Haushalte zu liefern. Diese Programme erweitern die gesamte adressierbare Nachfrage für den polnischen IKT-Markt, indem sie KMU in der Landwirtschaft und im Tourismus online bringen.

Grenzüberschreitende Korridore, die Polen mit Deutschland, Tschechien und der Slowakei verbinden, ermöglichen gemeinsame Forschung und Entwicklung zu Quantencomputing und leistungsstarken Cloud-Workloads. Die Beteiligung am Gemeinsamen Unternehmen für Europäisches Hochleistungsrechnen bietet Zugang zu Exascale-Ressourcen und ermöglicht es lokalen Unternehmen, KI-Modelle zu testen, ohne Daten zu exportieren. Diese Integration stärkt Polens Position als digitale Brücke zwischen Westeuropa und aufstrebenden östlichen Märkten.

Wettbewerbslandschaft

Inländische Marktführer wie Asseco Poland und Comarch nutzen langjährige Beziehungen zum öffentlichen Sektor und tiefgreifende Lokalisierungsexpertise. Asseccos ZUS-Vertrag über 349,55 Millionen PLN verdeutlicht seine Dominanz bei staatlichen Workloads, während Comarchs ERP-Suite die Back-Office-Digitalisierung von KMU dominiert. Internationale Hyperscaler expandieren aggressiv: Microsofts Ausgaben von 700 Millionen USD sichern die Cloud-Vorherrschaft, und Googles KI-Partnerschaft leitet Forschungsstipendien an lokale Universitäten weiter und verbreitert die Ökosystemgravitation.

Die Telekommunikationsbetreiber Orange, T-Mobile, Play und Plus beschleunigen 5G-Rollouts und Glasfaserausbauten und bündeln Edge-Computing- und Sicherheits-Add-ons für Unternehmenskunden. Diese Netzbetreiber investieren gemeinsam in Neutral-Host-Türme, um Investitionsausgaben zu senken und die Zeitpläne für die ländliche Abdeckung zu verkürzen. Startups konzentrieren sich auf Fintech-, Healthtech- und Cybersicherheitsnischen und wachsen häufig aus polnischen Acceleratoren zu EU-weiten Scale-ups heran, was den polnischen IKT-Markt mit innovativem geistigem Eigentum bereichert.

Fachkräftemangel prägt die Wettbewerbstaktiken: Unternehmen bieten Remote-First-Verträge, Kapitalbeteiligungen und geförderte Weiterbildung an, um Spezialisten zu gewinnen. Anbieter, die polnischsprachige große Sprachmodelle in Support-Bots oder Code-Assistenten integrieren, differenzieren sich gegenüber globalen Wettbewerbern. Die abgesagte Intel-Wafer-Fabrik lenkt ausländische Direktinvestitionen in Richtung Software und KI und intensiviert den Wettbewerb bei hochwertigen professionellen Dienstleistungen statt bei kapitalintensiver Fertigung.

Marktführer der polnischen IKT-Branche

Microsoft Polska Sp. z o.o.

Google Polska Sp. z o.o.

Oracle Polska Sp. z o.o.

Cognizant Technology Solutions Poland Sp. z o.o.

Adobe Systems Polska Sp. z o.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Intel stornierte seine Halbleiteranlage im Wert von 4,6 Milliarden USD in der Nähe von Breslau und lenkte öffentliche Anreize in Richtung KI- und Softwareunternehmen um.

- April 2025: IQM installierte Polens ersten supraleitenden Quantencomputer und ermöglichte damit akademische und kommerzielle Tests von Quantenalgorithmen.

- Februar 2025: Microsoft verpflichtete sich zur Investition von 2,8 Milliarden PLN (700 Millionen USD) für den Aufbau einer Hyperscale-Region in Warschau und zur gemeinsamen Entwicklung von Cybersicherheitslösungen auf Verteidigungsniveau mit dem Ministerium für nationale Verteidigung.

- Februar 2025: Google startete eine KI-Forschungspartnerschaft mit polnischen Universitäten zur Weiterentwicklung mehrsprachiger großer Sprachmodelle für mitteleuropäische Sprachen.

- November 2024: Cyfrowy Polsat erzielte für die ersten neun Monate 2024 einen Gewinn von 609,6 Millionen PLN, da die Diversifizierung in erneuerbare Energien die Margen verbesserte.

Berichtsumfang des polnischen IKT-Markts

Informations- und Kommunikationstechnologien, kurz IKT, ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der polnische IKT-Markt ist nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung sowie Energie und Versorgungsunternehmen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Verwaltete Dienste |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentliche Verwaltung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Gaming und E-Sport |

| Öl und Gas (vor-, mittel- und nachgelagerte Bereiche) |

| Energie und Versorgungsunternehmen |

| Weitere Vertikalen |

| Nach Typ | Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Verwaltete Dienste | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | BFSI | |

| Regierung und öffentliche Verwaltung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Gaming und E-Sport | ||

| Öl und Gas (vor-, mittel- und nachgelagerte Bereiche) | ||

| Energie und Versorgungsunternehmen | ||

| Weitere Vertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Cloud-Dienste in Polen bis 2031 sein?

Der Umsatz mit öffentlichen Cloud-Diensten ist auf dem Weg, mit einer CAGR von 17,78 % zu wachsen, was ihn bis 2031 zum am schnellsten wachsenden Bereich im polnischen IKT-Markt macht.

Welches Kundensegment bietet das höchste Wachstumspotenzial?

KMU werden voraussichtlich jährlich um 13,74 % wachsen und damit Großunternehmen übertreffen, da Subventionen und SaaS-Preisgestaltung die Einführungshürden senken.

Was hält die Nachfrage nach Cybersicherheit auf hohem Niveau?

Polen verzeichnet mehr als 1.000 wöchentliche Cybervorfälle und sieht sich NIS2-Bußgeldern von bis zu 10 Millionen EUR gegenüber, was Unternehmen dazu veranlasst, ihre Sicherheitsbudgets aufzustocken.

Warum beschleunigt das Gesundheitswesen seine Technologieeinkäufe?

Telemedizin, KI-gestützte Diagnostik und Vorgaben zu elektronischen Gesundheitsakten treiben die Gesundheitsausgaben bis 2031 auf eine CAGR von 14,91 %.

Wie wird 5G die Einnahmen aus digitalen Diensten beeinflussen?

Die landesweite 5G-Abdeckung ermöglicht IoT, Edge-Analysen und Hochbandbreitenanwendungen und steigert die durch Datenverkehr getriebenen Dienstleistungseinnahmen bei den Netzbetreibern.

Seite zuletzt aktualisiert am: