Marktgröße und Marktanteil für Versorgungsmasten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 60.59 Milliarden US-Dollar |

| Marktgröße (2031) | 256.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.41% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Versorgungsmasten von Mordor Intelligence

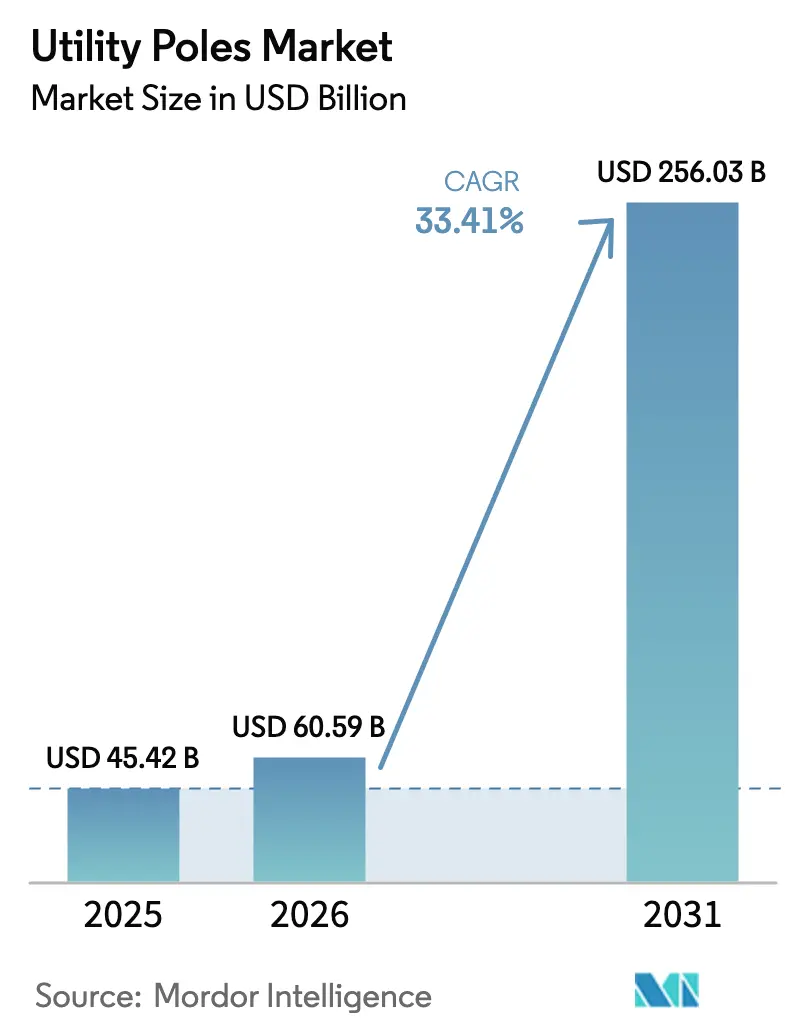

Die Marktgröße für Versorgungsmasten wurde im Jahr 2025 auf 45,42 Milliarden USD geschätzt und soll von 60,59 Milliarden USD im Jahr 2026 auf 256,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 33,41 % während des Prognosezeitraums (2026–2031). Wachsende Programme zur Netzmodernisierung, beschleunigte Netzanschlüsse für erneuerbare Energien und die zunehmende Verdichtung des 5G-Ausbaus erweitern den Markt für Versorgungsmasten in allen wichtigen Materialklassen. Massive Kapitalausgaben – wie Chinas Netzbudget von mehr als 600 Milliarden Yuan für 2024 – halten die Auftragsbücher voll, während Europas Investitionsplan für die Strominfrastruktur in Höhe von 584 Milliarden EUR die langfristige Nachfrage stützt. Die gemeinsame Nutzung von Masten durch Telekommunikationsunternehmen, Elektrifizierungsprogramme im ländlichen Raum in Subsahara-Afrika sowie die Lebenszykluskosten-Vorteile von Verbundmasten stärken die Wachstumsaussichten des Marktes für Versorgungsmasten zusätzlich. Der Wettbewerb verschärft sich durch Übernahmen, die Produktionskapazitäten, vertikale Integration und Smart-Mast-Technologien hinzufügen, doch Lieferkettenrisiken bei Südlicher Gelbkiefer und lokale Untererdungsvorschriften erzeugen punktuelle Volatilität.

Wichtigste Erkenntnisse des Berichts

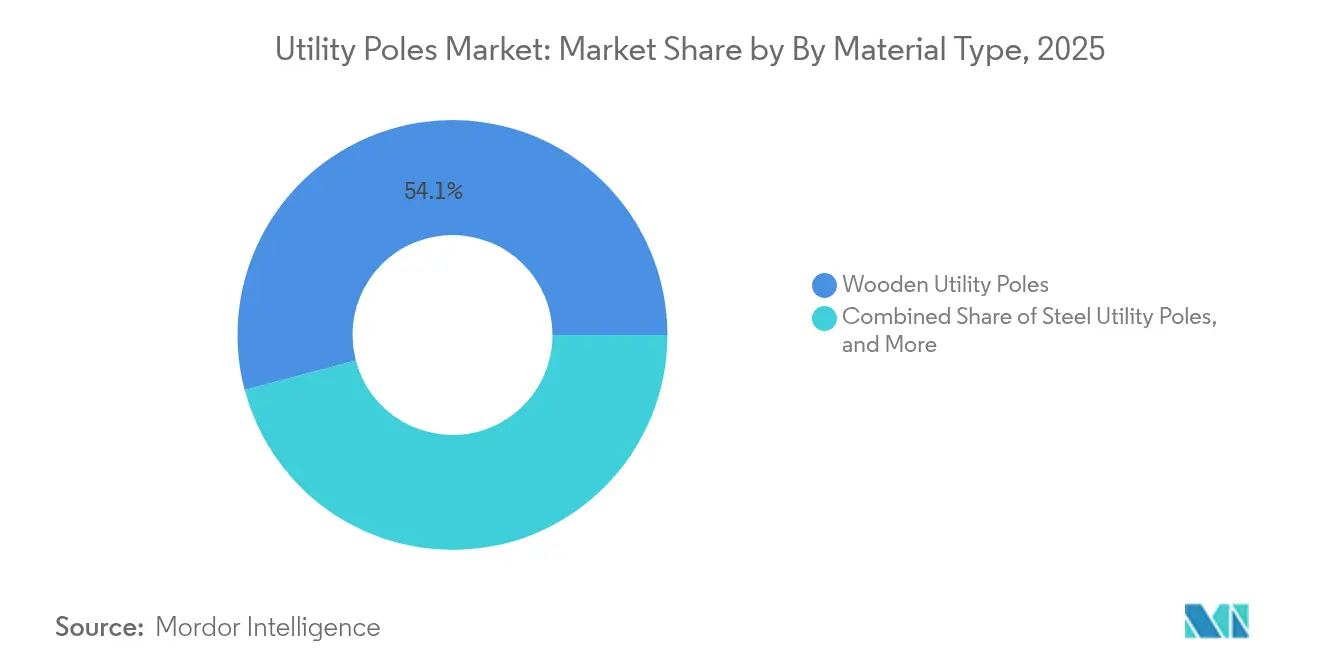

- Nach Materialtyp führten Holzmasten im Jahr 2025 mit einem Umsatzanteil von 54,12 %; faserverstärkte Polymermasten verzeichnen bis 2031 die schnellste CAGR von 7,55 %.

- Nach Produkt hielten Verteilermasten im Jahr 2025 einen Marktanteil von 66,90 % am Markt für Versorgungsmasten, während Smart-Masten bis 2031 mit einer CAGR von 10,05 % wuchsen.

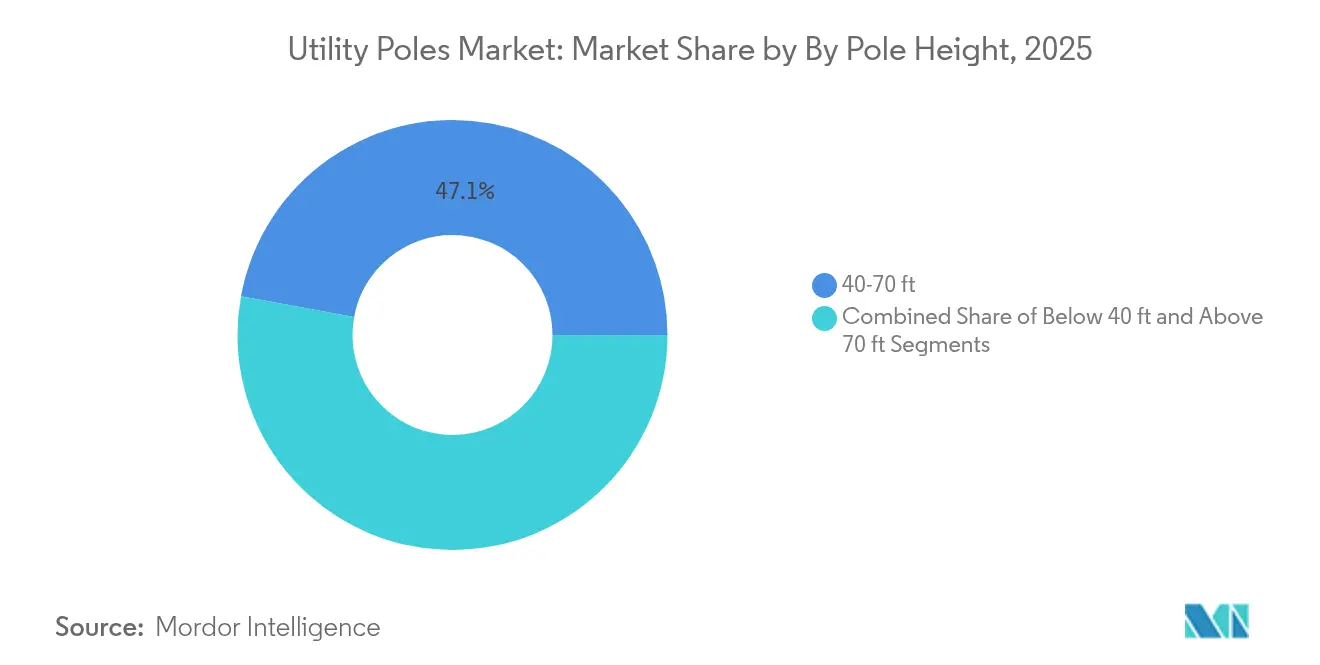

- Nach Masthöhe entfiel im Jahr 2025 auf die Kategorie 40–70 Fuß ein Anteil von 47,12 % an der Marktgröße für Versorgungsmasten; Masten über 70 Fuß steigen mit einer CAGR von 8,45 %.

- Nach Endnutzer trugen Übertragungs- und Verteilungsversorger im Jahr 2025 65,05 % des Umsatzes bei; Telekommunikationsbetreiber expandierten mit einer CAGR von 9,25 %.

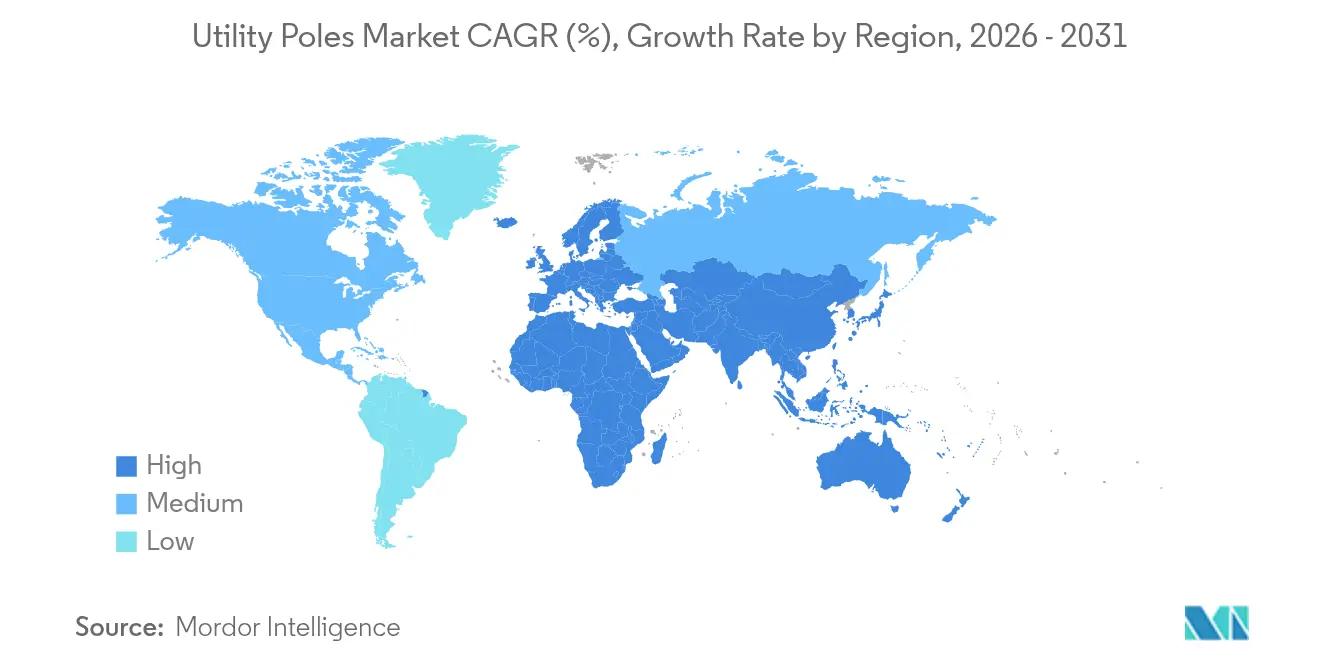

- Asien-Pazifik hatte im Jahr 2025 einen Anteil von 38,20 % am Markt für Versorgungsmasten; für den Nahen Osten und Afrika wird eine CAGR von 6,22 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Versorgungsmasten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Programme zur Netzhärtung und Sturmresilienz | +8.2% | Nordamerika, Europa und die Küstenregionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Beschleunigte ländliche Elektrifizierung in Subsahara-Afrika und ASEAN | +6.8% | Subsahara-Afrika, ASEAN-Kernmärkte | Langfristig (≥4 Jahre) |

| 5G-Verdichtung treibt gemeinsame Mastnutzungsverträge an | +7.1% | Globale städtische Zentren | Kurzfristig (≤2 Jahre) |

| Lebenszykluskosten-Vorteil von hybriden FRP-Stahlmasten | +4.3% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Bundessteuerliche Anreize für Netzanschlüsse erneuerbarer Energien | +5.8% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Edge-KI-Mastsensoren ermöglichen vorausschauende Wartung | +2.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Programme zur Netzhärtung und Sturmresilienz

Große Versorgungsunternehmen in den Vereinigten Staaten verpflichteten sich nach dem Hurrikan Beryl zu mehr als 5 Milliarden USD für den Austausch von Masten und die Systemhärtung, während das US-Energieministerium im Jahr 2024 Resilienzförderungen in Höhe von 2,3 Milliarden USD auszahlte[2]US-Energieministerium, „Formelbasierte Resilienzförderungen für Bundesstaaten und Stämme”, energy.gov. Vergleichbare Programme in Frankreich stellen bis 2032 jährlich über 5 Milliarden EUR bereit. Diese Investitionen erhöhen die jährlichen Ausschreibungsvolumina für Verbund- und Stahlmasten, die hohen Windlasten standhalten und minimalen Wartungsaufwand erfordern. Der Markt für Versorgungsmasten profitiert daher von beschleunigten Austauschzyklen, höheren durchschnittlichen Verkaufspreisen und steigender Nachfrage nach Smart-Grid-fähigen Strukturen. Lieferanten, die Masten für Hurrikan-, Eis- und Feuerzonen zertifizieren können, sichern sich Vorrangpositionen in mehrjährigen Rahmenverträgen.

5G-Verdichtung treibt gemeinsame Mastnutzungsverträge an

Betreiber von Kleinzellen senken ihre Bereitstellungskosten um 42 %, wenn sie Funkgeräte an bestehenden Holzmasten befestigen, anstatt eigenständige Stahlstrukturen zu errichten. Im Vereinigten Königreich erprobt Virgin Media O2 Smart-Masten, die Mobilfunkabdeckung, Umweltsensorik und Beleuchtung kombinieren. Die regulatorische Erleichterung durch die US-amerikanische Bundesbehörde für Kommunikation ermöglicht schnellere Genehmigungen für Mastbefestigungen und macht Masten zu Mehrfachnutzungs-Einnahmequellen, was Upgrades auf leistungsfähigere Designs stimuliert. Der Markt für Versorgungsmasten erfährt einen strukturellen Aufschwung, da Telekommunikationsverträge die Einkommensströme für Mastbesitzer diversifizieren und Investitionen in höhere, stärkere Masten rechtfertigen, die für Funklasten vorausgelegt sind.

Beschleunigte ländliche Elektrifizierung in Subsahara-Afrika und ASEAN

Die Mission 300 der Afrikanischen Entwicklungsbank zielt darauf ab, bis 2030 300 Millionen neue Stromanschlüsse zu schaffen. Nigeria hat bereits 50.000 Haushalte über solare Mini-Netze angeschlossen, die auf kostengünstige Holzmasten angewiesen sind. ASEAN-Mitglieder benötigen jährliche Infrastrukturausgaben von 210 Milliarden USD, und Japans Partnerschaft für Qualitätsinfrastruktur stellt 110 Milliarden USD zur Unterstützung dieser Projekte bereit. Diese Programme betonen kostengünstige Verteilungsnetze, die Holz- und Betonmasten bevorzugen, eröffnen jedoch Nischen für korrosionsbeständige Verbundwerkstoffe in Küstengebieten. Der Volumenbedarf in aufstrebenden Regionen stützt ein stabiles Wachstum des Marktes für Versorgungsmasten, auch wenn die Margen gering bleiben.

Lebenszykluskosten-Vorteil von hybriden FRP-Stahlmasten

Verbundmasten halten 50–80 Jahre im Vergleich zu 25–40 Jahren bei behandeltem Holz, was die Gesamtbetriebskosten in korrosiven oder brandgefährdeten Umgebungen senkt. Versorgungsunternehmen implementieren Asset-Management-Modelle, die Projekte über Lebenszyklen hinweg bepreisen, und richten Spezifikationen auf FRP- und Hybridmasten aus, trotz höherer Anschaffungspreise. Mit steigendem Produktionsmaßstab verringern sich die Aufpreise für Verbundwerkstoffe, was die Einführung in städtischen und industriellen Korridoren fördert. Der Trend unterstützt eine differenzierte Preisgestaltung und Margenausweitung für Anbieter fortschrittlicher Verbundwerkstoffe im Markt für Versorgungsmasten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Untererdungsvorschriften in waldbrandgefährdeten Regionen | -4.7% | Kalifornien, Australien, Mittelmeereuropa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Holzzertifizierung und Rückverfolgbarkeit | -3.2% | Global, konzentriert in OECD-Märkten | Kurzfristig (≤2 Jahre) |

| Verschärfung der VOC-/Kreosot-Beschränkungen in OECD-Märkten | -2.8% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei Südlicher Gelbkiefer | -2.1% | Nordamerika, globale Holzmastmärkte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Untererdungsvorschriften in waldbrandgefährdeten Regionen

Kalifornische Versorgungsunternehmen planen, bis 2032 gemäß Senate Bill 884 3.100 Meilen Verteilungsleitungen zu verlegen. Die Umrüstungskosten übersteigen 3 Millionen USD pro Meile, was den kurzfristigen Bedarf an Freileitungsmasten verdrängt, aber den langfristigen Bedarf an hochwertigen feuerbeständigen Strukturen erhöht, wo Freileitungen weiterhin zulässig sind. Australische Landesregulatoren und mediterrane europäische Behörden prüfen ähnliche Vorschriften, was auf eine regionale Nachfragekompression hindeutet, die Hersteller durch geografische Diversifizierung und Produktmixverschiebungen hin zu feuerbewerteten Verbundwerkstoffen ausgleichen müssen.

Steigende Kosten für Holzzertifizierung und Rückverfolgbarkeit

Der Ausstieg aus Pentachlorphenol und strengere Audits des Forest Stewardship Council erhöhen die Rohholz-Inputkosten um 8–15 %. Compliance-Ausgaben belasten kleinere Sägewerke und konsolidieren die Holzmastversorgung bei großen integrierten Akteuren mit zertifizierten Wäldern. Höhere Kosten verringern den Preisvorteil von Holz, beschleunigen die Substitution durch Stahl- und Verbundmasten und verändern die Wettbewerbspositionierung im Markt für Versorgungsmasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Holzführerschaft trifft auf Verbundwerkstoff-Dynamik

Holzmasten generierten im Jahr 2025 54,12 % des Umsatzes und unterstreichen damit die fest verankerten Lieferketten und die Vertrautheit der Installateure. Stahl adressiert jedoch Hochlastkorridore, während Beton für Regionen mit begrenztem Holzbestand geeignet ist. Faserverstärktes Polymer, das am schnellsten wachsende Material mit einer CAGR von 7,55 % bis 2031, gewinnt Marktanteile, wo Korrosion, Brandrisiko oder Nachhaltigkeitsziele die Projektkriterien dominieren. Versorgungsunternehmen an der Küste der Vereinigten Staaten finanzierten Pilotprogramme, bei denen 1.200 Eisen- und Verbundmasten im Wert von 3,5 Millionen USD in anspruchsvollen Feuchtgebieten aufgestellt wurden. Gesamtbetriebskostenbewertungen verlagern die Beschaffung hin zu langlebigen Hybriden und positionieren Verbundwerkstoffe für die Erschließung von Premiumsegmenten des Marktes für Versorgungsmasten.

Holzlieferanten sehen sich steigenden Zertifizierungskosten und regulatorischer Kontrolle gegenüber. Der laufende Rückzug von Pentachlorphenol drängt Hersteller zu neuen boratbasierten Behandlungen, die Vorlaufzeiten verlängern und Kosten erhöhen. Stahlhersteller zielen auf hohe Übertragungsstrukturen ab, insbesondere in Chinas UHV-Korridoren, während Beton in Lateinamerika eine kostengetriebene Rolle spielt. Verbundwerkstoffanbieter investieren in Recyclingfähigkeit und automatisierte Pultrusionslinien und verringern so Preisunterschiede. Die Diversifizierung weg von einer einzigen Materialklasse bleibt daher ein strategisches Gebot im gesamten Markt für Versorgungsmasten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Verteilungsnachfrage dominiert, Smart-Masten beschleunigen sich

Verteilermasten repräsentierten im Jahr 2025 66,90 % der Lieferungen und spiegeln die allgegenwärtigen Niederspannungsnetze weltweit wider. Übertragungsmasten haben weniger Einheiten, aber höhere Rechnungswerte aufgrund von Verstärkung, Verzinkung und größeren Höhen. Straßenbeleuchtungs- und Hochmastmasten dienen städtischen und industriellen Projekten, während Monopole Telekommunikations- und beengte Trassenaufgaben erfüllen. Smart-Masten expandieren mit einer CAGR von 10,05 % und integrieren 5G-Funkgeräte, IoT-Sensoren, Elektrofahrzeugladung und adaptive Beleuchtung auf einer einzigen Plattform. Seouls S-Pole-Programm veranschaulicht den Multifunktionseinsatz und bündelt Luftqualitätsüberwachung und Notrufsäulen in Standardmasten.

Die Marktgröße für Versorgungsmasten im Bereich Smart-Masten soll erheblich wachsen, da Städte WLAN-Offload, Umweltanalysen und digitale Werbung monetarisieren. Hersteller gehen Partnerschaften mit Telekommunikationsbetreibern ein, um Masten für Kleinzellen-Stromversorgungen vorzuverdrahten. Regierungen, die Infrastrukturkonvergenz für Straßenbildästhetik fordern, beschleunigen die Einführung weiter. Gleichzeitig stützen traditionelle Verteilermasten weiterhin das Volumen, insbesondere in aufstrebenden Volkswirtschaften, die ländliche Elektrifizierungsprogramme starten.

Nach Masthöhe: Mittlerer Bereich dominiert, hohe Segmente steigen

Masten zwischen 40 Fuß und 70 Fuß hielten im Jahr 2025 47,12 % des Umsatzes und entsprechen den vorherrschenden Verteilungsabständen. Höhen unter 40 Fuß eignen sich für Straßenbeleuchtung und suburbane Breitbandanschlüsse, während Masten über 70 Fuß aufgrund von Projekten zur Übertragung erneuerbarer Energien eine CAGR von 8,45 % bis 2031 aufweisen. Chinas State Grid plant mehr als 30.000 km UHV-Leitungen, die spezialisierte Türme und hochfeste Masten erfordern. Ähnliche Hochmast-Nachfrage entsteht in nordamerikanischen Windgürteln, wo lange Spannweiten die Anzahl der Fundamente reduzieren.

Stahl- und Hybridverbundmasten gedeihen im Hochsegment aufgrund ihrer Festigkeit und Korrosionsbeständigkeit. Höhere Strukturen verringern auch die Trassenbreiten pro übertragenem Megawatt und verbessern die Genehmigungserfolgsquoten. Da Versorgungsunternehmen entlegene erneuerbare Anlagen vernetzen, wird die Ingenieursexpertise für Hochmasten zu einem zentralen Differenzierungsmerkmal im Markt für Versorgungsmasten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen führen, Telekommunikation wächst schnell

Übertragungs- und Verteilungsversorger schufen im Jahr 2025 65,05 % der Nachfrage und bestätigen die traditionelle Basis des Marktes für Versorgungsmasten. Straßenbeleuchtungsbehörden pflegen vorhersehbare Austauschzyklen, während Bahnkorridore Spezialfahrleitungsmasten verwenden. Telekommunikationsbetreiber liefern die schnellste CAGR von 9,25 %, da die 5G-Verdichtung gemeinsame Nutzungsgenehmigungen nutzt. DigitalBridges 4,25-Milliarden-USD-Zayo-Deal zur Übernahme des Glasfasergeschäfts von Crown Castle unterstreicht die sektorübergreifende Infrastrukturkonvergenz.

Kleinzellenbereitstellungen erfordern Mastkopadaptierungen, schwerere Armhalterungen und verstärkte Fundamentdesigns. Diese Anforderungen verlagern die Beschaffung hin zu aufgerüsteten Stahl- oder Verbundwerkstoffen und erhöhen die durchschnittlichen Mastpreise. Versorgungsunternehmen, die Mieteinnahmen aus Antennenplatzierungen erzielen, verbessern die Kapitalrendite und bevorzugen Smart-Mast-Bestellungen, die mit Stromzählern und Glasfaserdurchführungskanälen vorausgestattet sind.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 38,20 % des Umsatzes, angeführt von Chinas mehrjährigem Ausgabenplan von über 600 Milliarden Yuan und Indiens Elektrifizierungsoffensive im ländlichen Raum. Japans Infrastrukturpartnerschaft verpflichtet 110 Milliarden USD für die Region und unterstützt ASEAN-Mastbestellungen sowohl aus Holz als auch aus Beton. Küstenkorrosionsprobleme motivieren die frühe Einführung von Verbundwerkstoffen, insbesondere im taifunexponierten Ostchina. Schnelle Urbanisierung fügt telekommunikationsfähige Smart-Masten zu städtischen Straßenbildern hinzu und verbreitert den Produktmix im Markt für Versorgungsmasten.

Der Nahe Osten und Afrika verzeichnen bis 2031 die höchste CAGR von 6,22 %. Die Mission 300 der Afrikanischen Entwicklungsbank strebt an, 300 Millionen Menschen anzuschließen, was die Verteilermastvolumina antreibt. Golfstaaten investieren in Netzzuverlässigkeit zur Integration von Solar- und Wasserstoffprojekten und fordern verzinkte Stahl- und Hybridverbundwerkstoffe, die Sand und Hitze standhalten. Nigerias Mini-Netz-Ausbauten und Kenias elektrifizierte Eisenbahnprojekte nutzen jeweils maßgeschneiderte Mastlösungen, um Kosten, Haltbarkeit und Diebstahlsicherheit in Einklang zu bringen.

Nordamerika und Europa bleiben stabil, aber innovationsintensiv. Das US-amerikanische Inflationsreduzierungsgesetz schafft Anreize für Netzanschlüsse erneuerbarer Energien und stimuliert Bestellungen für Hochspannungsübertragungsmasten. Europas Netzinvestition von 584 Milliarden EUR bis 2030 konzentriert sich auf digitale Umspannwerke und Klimaresilienz. Untererdungsvorschriften bei Waldbränden dämpfen die Volumina im westlichen Teil der USA, erhöhen aber die Nachfrage nach feuerbeständigen Verbundmasten in verbleibenden Freileitungskorridoren. Verschärfte Konservierungsmittelvorschriften veranlassen Versorgungsunternehmen, Borat- und Kupfernaphthanat-Behandlungen zu testen, während Verbundwerkstoffe in beiden Regionen Gesamtkostenanalysen auf sich ziehen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei die fünf größten Hersteller nahezu 40 % des globalen Umsatzes kontrollieren. Valmont Industries erhöhte seine Quartalsdividende um 13 %, nachdem im ersten Quartal 2025 ein Nettoumsatz von 969,3 Millionen USD erzielt wurde. Stella-Jones nutzt vertikal integrierte Holzbeschaffung, und Koppers Holdings skaliert Kreosot-Substitute, um Marktanteile zu erhalten. Arcosa übernahm Ameron Pole Products für 180 Millionen USD, um die Stahlmastkapazität zu erweitern. Macquarie Asset Management erwarb eine Mehrheitsbeteiligung an DynaGrid, um den Fertigungsdurchsatz zu steigern.

Innovation prägt die Differenzierung. Signify vermarktet Smart-Mast-Suiten mit Beleuchtung und 5G, während Creative Pultrusions und Strongwell in recycelbare FRP-Matrizen investieren, die Anforderungen der Kreislaufwirtschaft erfüllen. Regionale Akteure wie Nippon Concrete Industries liefern erdbebenresistente Fertigbetonmasten in Japan. Partnerschaften zwischen Mastanbietern und Analytikunternehmen – Osmose und Neara schlossen sich im Juni 2025 zusammen – bieten digitale Zwillinge und vorausschauende Wartung, die die Wechselkosten für Versorgungsunternehmen erhöhen.

Marktneueinsteiger sehen sich hohen Zertifizierungshürden gegenüber, insbesondere für Feuerzonen und Hochspannungskorridore. Integrierte Hersteller mit Druckbehandlungs-, Verzinkungs- und Pultrusionslinien erzielen Skaleneffekte und verkaufen in konvergierende Telekommunikationssektoren. Smart-Mast-Plattformen eröffnen neue Einnahmequellen, laden aber auch Telekommunikationsausrüstungsanbieter und IT-Integratoren zum Wettbewerb ein und intensivieren Technologieallianzen im Markt für Versorgungsmasten.

Marktführer im Bereich Versorgungsmasten

Valmont Industries Inc.

RS Technologies Inc.

Skipper Limited

Koppers Inc.

Stella-Jones Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Osmose und Neara stellten eine Partnerschaft vor, um Mastinspektionsdaten mit 3D-Netzmodellen zu verknüpfen und die vorausschauende Wartung voranzutreiben.

- März 2025: FirstEnergy schloss ein Netzmodernisierungsprogramm im Wert von 26 Milliarden USD ab und fügte 15 neue Masten hinzu und ersetzte 200 Isolatoren in Pennsylvania.

- Februar 2025: Chinas State Grid kündigte eine Rekordinvestition in das Stromnetz von über 600 Milliarden Yuan für Ultrahochspannungsprojekte an.

- Januar 2025: Die Europäische Kommission veröffentlichte Leitlinien für vorausschauende Netzplanung mit einer Projektion von 730 Milliarden EUR für Verteilung und 477 Milliarden EUR für Übertragung bis 2040.

Berichtsumfang des globalen Marktes für Versorgungsmasten

Versorgungsmasten, allgemein bekannt als Übertragungsmasten, Telefonmasten oder Strommasten, sind Säulen oder Pfosten. In der Regel aus Holz oder Aluminiumlegierung gefertigt, tragen diese Masten Freileitungen und andere öffentliche Versorgungseinrichtungen. Je nach Anwendung können sie auch Geräte wie Transformatoren, Straßenlaternen und Glasfaserkabel tragen.

Der Markt für Versorgungsmasten ist segmentiert nach Produkt (Übertragungs- und Verteilungsmasten [Stahl, Beton, Holz], Lichtmast, Hochmast, Monopol, sonstige), Höhe (unter 40 Fuß, 40–70 Fuß, über 70 Fuß), Endnutzer (Stromübertragung, Stromverteilung, Beleuchtung, Telekommunikation, sonstige), Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Holzversorgungsmasten | |

| Stahlversorgungsmasten | Gestufte Stahlmasten |

| Geschweifte Stahlmasten | |

| Betonversorgungsmasten | |

| Faserverstärkte Polymer (FRP) Verbundmasten |

| Übertragungsmasten |

| Verteilermasten |

| Straßen-/Beleuchtungsmasten |

| Hochmasten |

| Monopole |

| Smart-Masten |

| Sonstige |

| Unter 40 Fuß |

| 40–70 Fuß |

| Über 70 Fuß |

| Stromübertragungsversorger |

| Stromverteilungsversorger |

| Straßen- und Flächenbeleuchtungsbehörden |

| Telekommunikationsbetreiber |

| Eisenbahn- und Verkehrsinfrastruktur |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Nach Materialtyp | Holzversorgungsmasten | ||

| Stahlversorgungsmasten | Gestufte Stahlmasten | ||

| Geschweifte Stahlmasten | |||

| Betonversorgungsmasten | |||

| Faserverstärkte Polymer (FRP) Verbundmasten | |||

| Nach Produkt | Übertragungsmasten | ||

| Verteilermasten | |||

| Straßen-/Beleuchtungsmasten | |||

| Hochmasten | |||

| Monopole | |||

| Smart-Masten | |||

| Sonstige | |||

| Nach Masthöhe | Unter 40 Fuß | ||

| 40–70 Fuß | |||

| Über 70 Fuß | |||

| Nach Endnutzer | Stromübertragungsversorger | ||

| Stromverteilungsversorger | |||

| Straßen- und Flächenbeleuchtungsbehörden | |||

| Telekommunikationsbetreiber | |||

| Eisenbahn- und Verkehrsinfrastruktur | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Versorgungsmasten?

Der Markt für Versorgungsmasten beläuft sich im Jahr 2026 auf 60,59 Milliarden USD und soll bis 2031 256,03 Milliarden USD erreichen.

Welcher Materialtyp hat den größten Anteil am Markt für Versorgungsmasten?

Holzmasten führen mit 54,12 % des Umsatzes im Jahr 2025 aufgrund von Kostenvorteilen und etablierten Lieferketten.

Warum wachsen Smart-Masten schneller als traditionelle Mastsegmente?

Smart-Masten bündeln 5G-Funkgeräte, Beleuchtung und IoT-Sensoren und schaffen neue Einnahmequellen, was bis 2031 eine CAGR von 10,05 % antreibt.

Welche Region zeigt das schnellste zukünftige Wachstum?

Für den Nahen Osten und Afrika wird eine CAGR von 6,22 % prognostiziert, angetrieben durch ländliche Elektrifizierung und Finanzierung der Netzmodernisierung.

Wie wirken sich Untererdungsvorschriften auf die Mastnachfrage aus?

Obligatorische Untererdung in waldbrandgefährdeten Gebieten reduziert regionale Freileitungsmastbestellungen, erhöht aber die Nachfrage nach feuerbeständigen Verbundmasten, wo Freileitungen verbleiben.

Seite zuletzt aktualisiert am: