Marktgröße und Marktanteil für Rechenzentrum-Vernetzung in Polen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

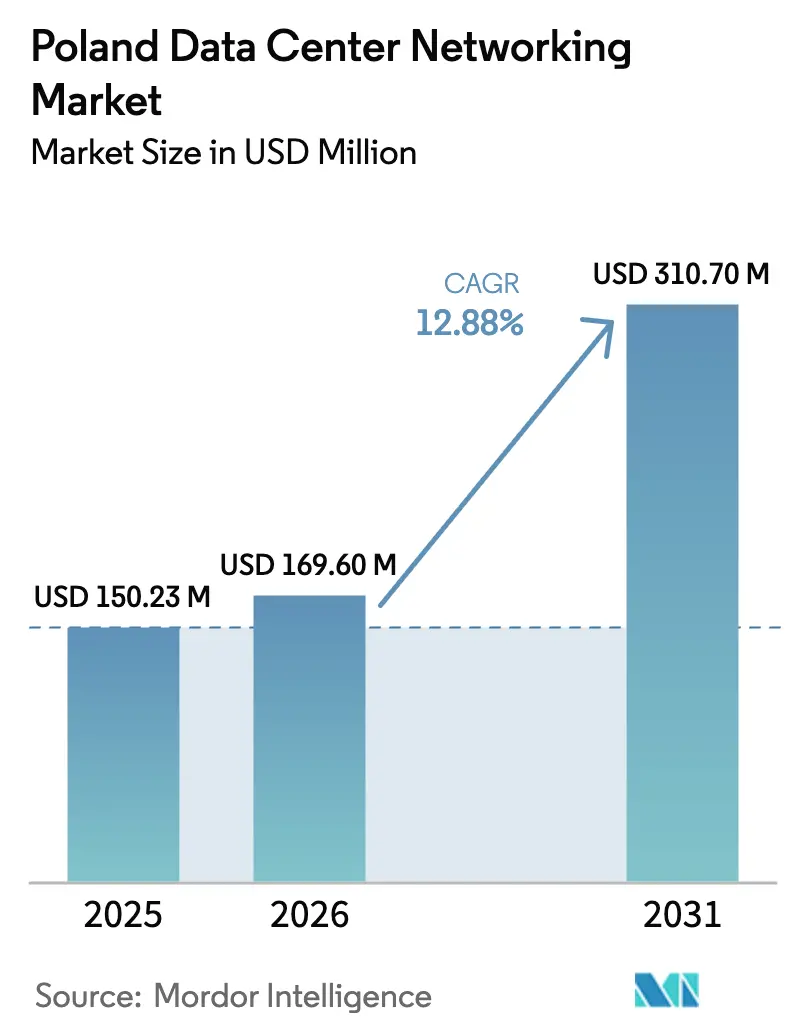

| Marktgröße im Basisjahr (2025) | 150.23 Millionen US-Dollar |

| Marktgröße (2026) | 169.6 Millionen US-Dollar |

| Marktgröße (2031) | 310.7 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.88% CAGR |

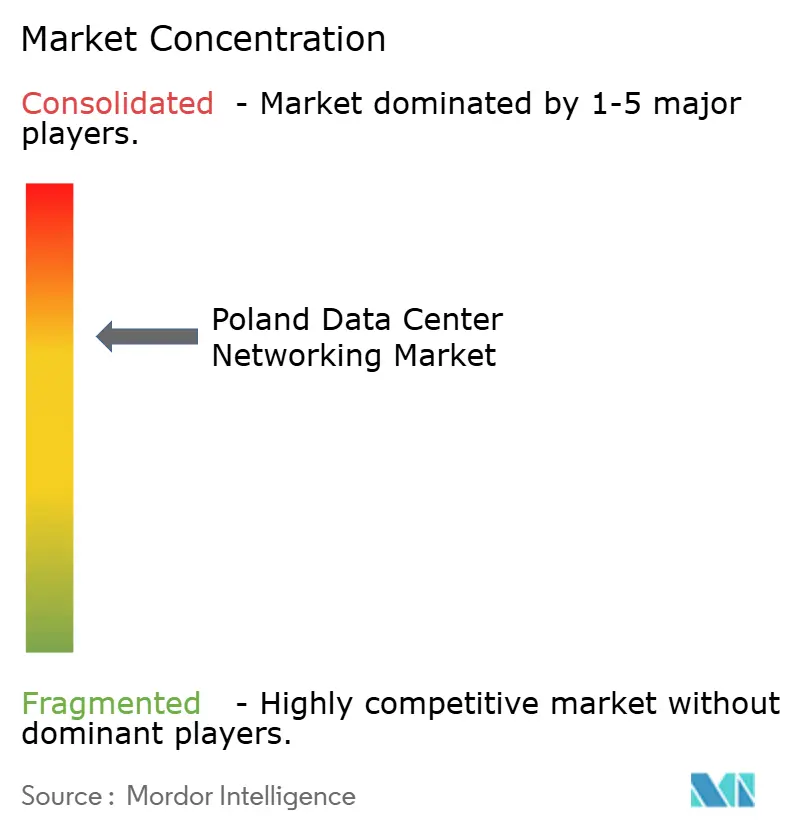

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrum-Vernetzung in Polen von Mordor Intelligence

Der Markt für Rechenzentrum-Vernetzung in Polen wird voraussichtlich von 150,23 Millionen USD im Jahr 2025 auf 169,6 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,88 % über den Zeitraum 2026-2031 einen Wert von 310,7 Millionen USD erreichen. Diese robuste Prognose positioniert den polnischen Markt für Rechenzentrum-Vernetzung als entscheidenden Knotenpunkt für die europäische digitale Infrastruktur, gestützt durch Hyperscaler-Cloud-Zusagen, die beschleunigte Einführung künstlicher Intelligenz und gezielte EU-Fördermittel. Microsofts Hyperscaler- und KI-Bereitstellung im Wert von 700 Millionen USD, die bis Juni 2026 abgeschlossen sein soll, unterstreicht das Vertrauen, das globale Anbieter in die regulatorische Ausrichtung und den geografischen Vorteil des Landes setzen. Die netzgekoppelte Kapazität stieg Mitte 2024 auf 174 MW, doch unterzeichnete Stromabnahmeverträge deuten auf 500 MW bis 2030 hin und bestätigen, dass hochdichte Bauten die Altkapazität rasch übertreffen. Unternehmen, die auf 400/800 GbE aufrüsten, kombiniert mit der Aufbau- und Resilienzfazilität der EU, die 21,3 % für die digitale Transformation vorsieht, lenken die Nachfrage auf optische Netzwerke der nächsten Generation und softwaredefinierte Vernetzung. Während die Energietarife eine Einschränkung darstellen, tragen Polens kühles Klima und Fernwärmenetze dazu bei, den PUE-Wert zu senken, was den polnischen Markt für Rechenzentrum-Vernetzung im Vergleich zu Frankfurt, Amsterdam und Dublin kostenwettbewerbsfähig macht.

Wichtigste Erkenntnisse des Berichts

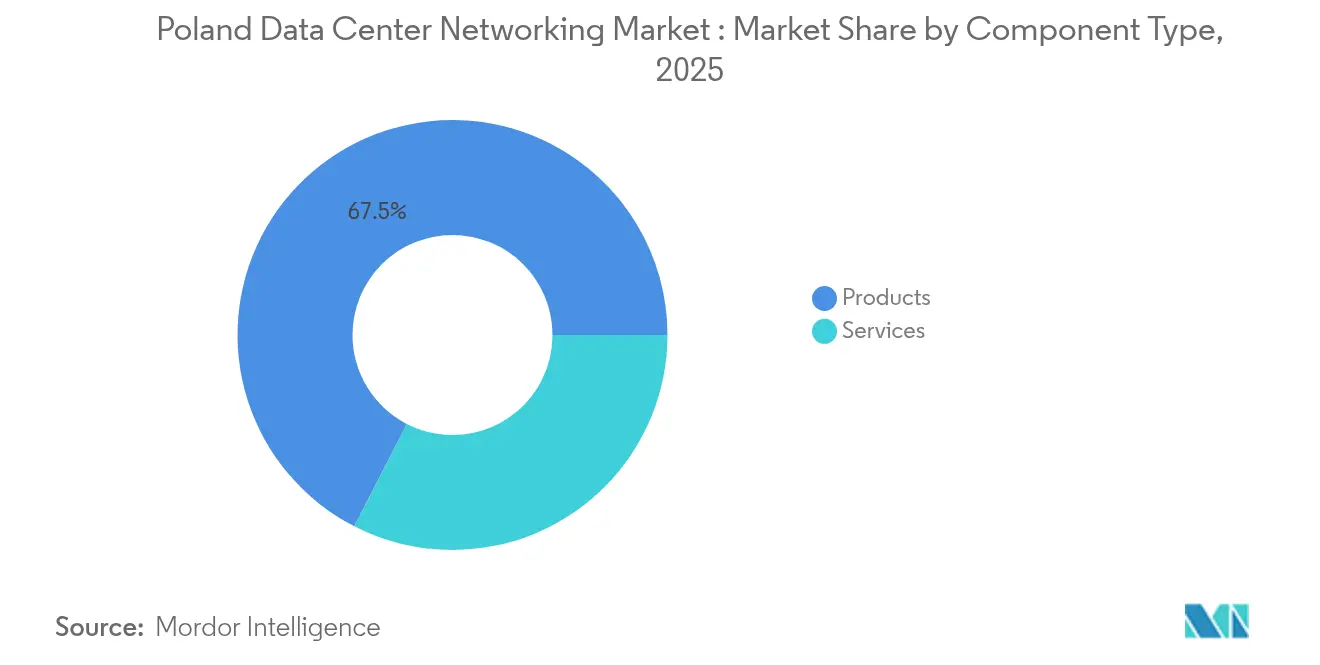

- Nach Komponenten führten Produkte im Jahr 2025 mit einem Anteil von 67,45 % am polnischen Markt für Rechenzentrum-Vernetzung; Dienstleistungen werden bis 2031 die schnellste CAGR von 15,05 % verzeichnen.

- Nach Endnutzern hielt IT & Telekommunikation im Jahr 2025 einen Anteil von 35,92 % am polnischen Markt für Rechenzentrum-Vernetzung, während Gesundheitswesen & Biowissenschaften bis 2031 die höchste CAGR von 14,01 % erzielen wird.

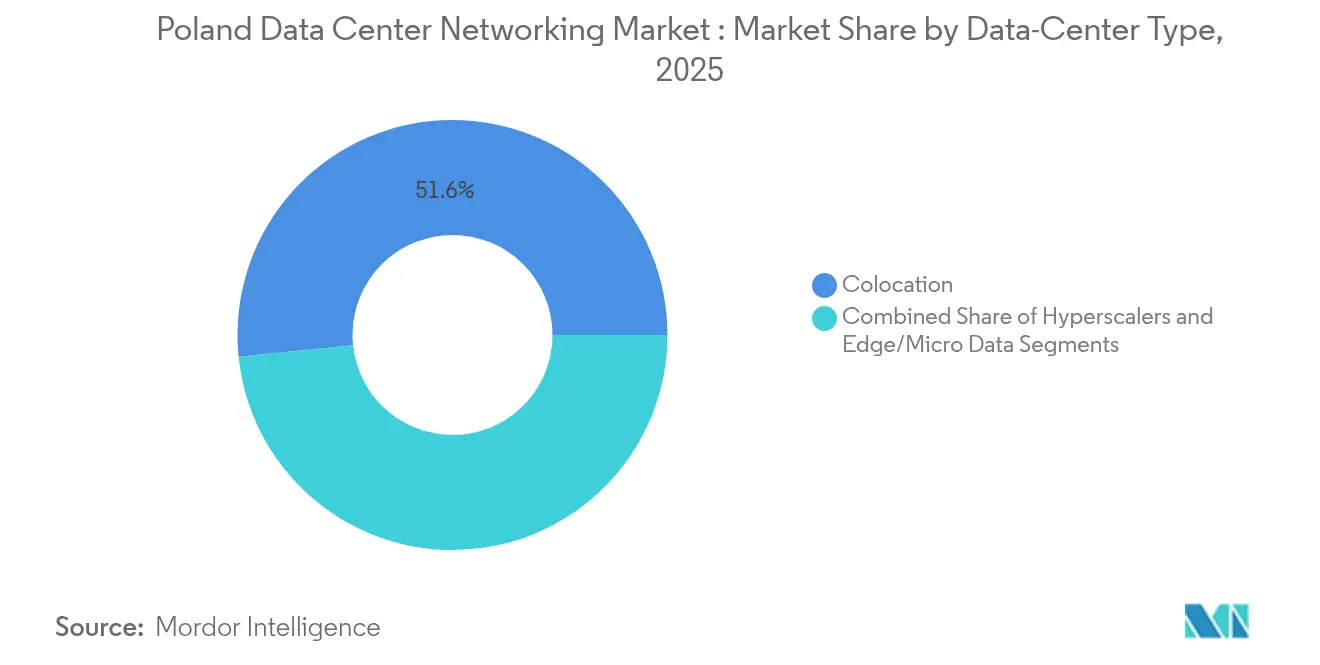

- Nach Rechenzentrumtyp kontrollierten Kollokationseinrichtungen im Jahr 2025 einen Anteil von 51,62 % am polnischen Markt für Rechenzentrum-Vernetzung, während Hyperscaler & Cloud-Dienstleister mit einer CAGR von 16,38 % bis 2031 wachsen.

- Nach Bandbreite repräsentierten 50-100-GbE-Konfigurationen im Jahr 2025 einen Anteil von 35,88 % am polnischen Markt für Rechenzentrum-Vernetzung; Bereitstellungen mit mehr als 100 GbE werden mit einer CAGR von 15,53 % skalieren, da KI-Arbeitslasten zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den polnischen Markt für Rechenzentrum-Vernetzung

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hyperscaler- und Cloud-Expansion in Polen | +3.2% | Warschauer Ballungsraum, Ausstrahlungswirkung auf Krakau und Posen | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte 400/800-GbE-Aufrüstungen | +2.8% | Nationale Knotenpunkte | Kurzfristig (≤2 Jahre) |

| EU-Mittel und Anreize für den digitalen Wandel | +2.1% | Landesweit, Schwerpunkt auf östlichen Regionen | Langfristig (≥4 Jahre) |

| 5G-Edge-Computing-Nachfrage für lokale Vernetzung | +1.8% | Warschau, Krakau, Danzig, Breslau | Mittelfristig (2-4 Jahre) |

| Polen-EU-Niederlatenz-Hubs für Notfallwiederherstellung | +1.5% | Grenzüberschreitendes Warschauer Finanzviertel | Langfristig (≥4 Jahre) |

| Erneuerbare Energie-Mikronetze vor Ort | +1.3% | Ländliche und städtische Randgebiete | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscaler- und Cloud-Expansion in Polen

Microsofts Bau im Wert von 700 Millionen USD signalisiert die Verlagerung von Hyperscaler-Ausbauten Richtung Osten und schafft eine Ankermieterschaft, die Zusatzinvestitionen lokaler Anbieter auf der Suche nach Vernetzungsknoten stimuliert. Der polnische Markt für Rechenzentrum-Vernetzung profitiert davon, da Betreiber Bestellungen für Spine-Leaf-Netzwerke, hochdichte Optiken und automatisierte Verwaltungssuiten beschleunigen. Die Nähe Warschaus zu wichtigen Internet-Austauschknoten hält die Latenz innerhalb der strengen EU-Souveränitätsanforderungen und lockt Unternehmensarbeitslasten an, die aus gesättigten Frankfurter und Amsterdamer Racks migrieren. Inländische Akteure wie Atman und EdgeConneX erweitern ihre Kapazitäten, um den Kollokationsüberlauf zu bewältigen, der entsteht, wenn Hyperscaler ganze Hallen vormieten. Wenn Mehrmietobjekte sich füllen, verkaufen Integratoren verwaltete Netzwerkdienste, die den eingehenden und ausgehenden Datenverkehr optimieren und die Sicherheitslage stärken.

KI-gesteuerte 400/800-GbE-Aufrüstungen

Rapide wachsende GPU-Cluster-Größen überlasten 100-GbE-Verbindungen und erzwingen sofortige Migrationen zu 400-GbE-ToR-Switches und 800-GbE-DWDM-Optiken.[1]PacketLight Communications, "PacketLight demonstriert 800G Transport über ER Fiber", packetlight.com PacketLights 1,6-Tbps-Muxponder-Machbarkeitsnachweis bestätigt die kommerzielle Realisierbarkeit, während NVIDIAs Spectrum-X-Netzwerke die Trainingszeiten durch dynamische Umleitung von Überlastungshotspots verkürzen. Akademische Hochleistungsrechenzentren fordern nun Ost-West-Bandbreite, die mit Hyperscaler-Mietern konkurriert, und steigern das Kaufvolumen für kohärente steckbare Module. Vertriebspartner profitieren von dem Wandel, indem sie Telemetriesoftware bündeln, die Mikroschwankungen erkennt und die Warteschlangenoptimierung automatisiert. Dieser Technologiesprung positioniert den polnischen Markt für Rechenzentrum-Vernetzung als attraktiven Teststand für europäische KI-Konsortien, die souveräne Rechenkapazität suchen.

EU-Mittel und Anreize für den digitalen Wandel

Die Aufbau- und Resilienzfazilität widmet Polen 149 Milliarden USD, wobei mehr als ein Fünftel für digitale Projekte vorgesehen ist.[2]Internationale Handelsbehörde, "Polen - Country Commercial Guide", trade.gov Subventionierte Glasfaser-Backbones und Steuergutschriften für umweltfreundliche Bauten senken die Investitionshürden für Rechenzentrumsbetreiber und ermöglichen aggressive Ausbauten in Regionen, die bisher als nicht rentabel galten. Die regulatorische Sicherheit verbessert sich, nachdem das Elektronische Kommunikationsgesetz lokale Vorschriften mit EU-Rahmenbedingungen harmonisiert und die Genehmigungsverfahren für Leitungsverlegungen und Dunkelglasfasermieten beschleunigt. Öffentliche Investitionen in 4.200 5G-Basisstationen multiplizieren den Edge-Datenverkehr, der in regionale Datenknotenpunkte zurückgeführt werden muss, und stimulieren Bestellungen für kompakte Aggregations-Switches und SR-MPLS-fähige Router. Da die Mittel über einen mehrjährigen Horizont verteilt werden, profitieren Integratoren von planbaren Nachfragepipelines, die eine Lagerhaltung fortschrittlicher Optiken rechtfertigen.

5G-Edge-Computing-Nachfrage für lokale Vernetzung

Europäische Regulierungsbehörden rechnen damit, dass bis 2025 80 % der Arbeitslasten am Edge verarbeitet werden, was die Nähevernetzung zu einem entscheidenden Faktor macht.[3]BEREC-Büro, "Bericht über Cloud- und Edge-Computing-Dienste", berec.europa.eu T-Mobile Polskas Metro-Einrichtungen, die über verlustärmere Glasfaserringe verbunden sind, bestätigen die Konvergenz von Telekommunikation und Rechenzentrum, die für latenzsensible Augmented-Reality/Virtual-Reality- und Fahrzeug-zu-X-Anwendungen benötigt wird. Anbieter wie Cisco setzen Multi-Access-Edge-Computing-Blueprints ein, die Mikro-Pods unter einer einzigen APIC-Domäne zusammenfassen und eine einheitliche Richtliniendurchsetzung gewährleisten. Die Nachfrage nach kompakten 1-HE-Routern mit vollständiger SR-v6-Unterstützung wächst, da Betreiber straßenseitige Schränke mit regionalen Kernen vernetzen. Der polnische Markt für Rechenzentrum-Vernetzung erzielt damit inkrementelle Erlöse aus mobilen Betreibern, die auf Edge-Disaggregation umstellen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an fortgeschrittenen Netzwerkfachkräften | -2.4% | Landesweit, ausgeprägt in Warschau und Krakau | Kurzfristig (≤2 Jahre) |

| Steigende Stromtarife und Netzüberlastung | -1.9% | Industriekorridore, Warschauer Ballungsraum | Mittelfristig (2-4 Jahre) |

| Langwierige Glasfaserstreckengenehmigung | -1.2% | Regionsübergreifende und ländliche Ausbauten | Langfristig (≥4 Jahre) |

| Importabhängigkeit bei 800-G-Optiken | -0.8% | Nationale Lieferkette | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an fortgeschrittenen Netzwerkfachkräften

Mehr als die Hälfte der europäischen Betreiber kann nicht genug zertifizierte Ingenieure für 400-G- und 800-G-Bereitstellungen rekrutieren. Obwohl Polens Mitarbeiterzahl im Dienstleistungssektor um 3,8 % im Jahresvergleich gestiegen ist, sind nur 21,2 % der Funktionen automatisiert, was anhaltende Qualifikationslücken verdeutlicht. Hinzukommende ukrainische Fachkräfte lindern den Druck, doch Expertise in SONiC, SD-WAN-Skripterstellung und absichtsbasierten Fabric-Controllern bleibt begrenzt. Die Gehaltsinflation übersteigt 12 % bei leitenden Netzwerkarchitekten und treibt die Betriebskosten für Anbieter verwalteter Dienste in die Höhe. Schulungssubventionen, die an EU-Mittel geknüpft sind, helfen dabei, 380.000 Fachkräfte weiterzuqualifizieren, doch hinkt die Pipeline den unmittelbaren Projektausbauten hinterher, was das kurzfristige Wachstum im polnischen Markt für Rechenzentrum-Vernetzung dämpft.

Steigende Stromtarife und Netzüberlastung

Kohle bildet nach wie vor einen erheblichen Anteil des polnischen Erzeugungsmixes und setzt Rechenzentrumsbetreiber einer Tarifvolatilität aus, die Gewinnspannen erodiert. Netzregulatoren lehnen zunehmend neue Megawatt-Anträge ab, da Verteilungsnetze durch Photovoltaik-Einspeisungen gesättigt werden, was Entwickler dazu zwingt, Umspannwerksaufrüstungen zu finanzieren, die die Zeit bis zur Umsatzgenerierung verzögern. Während Photovoltaikanlagen vor Ort in Kombination mit Batteriespeichern Spitzengebühren mildern, steigen die Investitionskosten parallel, was Renditemodelle belastet. Das Ziel der Regierung, bis 2030 72 % erneuerbare Energien zu erreichen, und geplante Kernkraftblöcke bieten Erleichterung, werden die Tarife jedoch innerhalb der nächsten zwei Bauzyklen nicht wesentlich senken. Infolgedessen sichern sich einige Hyperscaler durch Voranmietung von Standorten in den nordischen Ländern ab, was das Aufwärtspotenzial für den polnischen Markt für Rechenzentrum-Vernetzung in Zeiten akuter Stromknappheit begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Dienstleistungen gewinnen bei komplexen Aufrüstungen an Bedeutung

Der Komponentenmix kippt weiterhin in Richtung Dienstleistungen, die bis 2031 voraussichtlich jährlich um 15,05 % wachsen werden, da Unternehmen Design, Bereitstellung und Lebenszyklusmanagement auslagern. Dienstleistungen rationalisieren bereits den 24/7-Betrieb, doch KI-zentrische Designs erhöhen die Abhängigkeit weiter: Orchestrierungstools müssen so abgestimmt werden, dass sie auf nicht-deterministische Ost-West-Schwankungen reagieren, und Mikrosegmentierungsrichtlinien erfordern kontinuierliche Compliance-Prüfungen. Installations- und Integrationsteams setzen nun 800-G-Transceiver, flüssigkeitsgekühlte Switches und Einzelmodusglasfaser-Läufer innerhalb von Dreiphasenstromkäfigen zusammen - eine Komplexität, die selten vollständig intern bewältigt wird. Schulungs- und Beratungserlöse werden durch Gesundheits-CIOs angetrieben, die sich beeilen, DSGVO-konforme elektronische Gesundheitsakten einzuhalten, während BFSI-Vorstände Zero-Trust-Architekturen fordern, die gegen den Digitalen Operationellen Resilienzakt der EU validiert sind. Support und Wartung expandieren weiter, da Servicegütevereinbarungen nun Fünf-Minuten-Fehlerisolierungsfenster vorsehen - eine Marke, die ohne Ferntelemetrie-Analytik unerreichbar ist. Verwaltete Netzwerkdienste stechen hervor: Unternehmen, die vom Fachkräftemangel betroffen sind, wechseln zu Netzwerkbetrieb-als-Dienstleistung-Verträgen, die vorausschauende AIOps-Dashboards und lokale Compliance-Berichterstattung bündeln.

Produkte machen noch immer 67,45 % des Umsatzes im Jahr 2025 aus und bleiben unverzichtbar, da der polnische Markt für Rechenzentrum-Vernetzung unvermeidliche Siliziumerneuerungen begleitet. Switch-ASIC-Roadmaps verdoppeln die Portanzahl alle zwei Jahre; daher können Leaf-Blöcke, die 2023 gekauft wurden, nicht mit 2025er GPUs mithalten, die Modelle mit einer Billion Parametern hosten. Hochkapazitäts-DWDM-Optiken verzeichnen eine rege Nachfrage, da Polens Backbone-Glasfasern an ihre Kapazitätsgrenzen stoßen. Energiebewusste Router, die ungenutzte Kerne heruntertakten, sprechen Betreiber an, die sich zu Kohlenstoffneutralität verpflichtet haben. Selbst wenn Dienstleistungen schneller wachsen, expandiert die Dollarbasis der Produkte, da Hyperscaler mehrjährige Rahmenvereinbarungen unterzeichnen, die Mengenrabatte sichern, aber gleichzeitig Liefermengen steigern. Folglich behält der polnische Markt für Rechenzentrum-Vernetzung ein ausgewogenes Wachstum bei; Hardware-Fluktuation finanziert den Bereich professioneller Dienstleistungen, während Serviceleistungen Folge-Hardware-Zyklen vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzern: Gesundheitswesen beschleunigt digitale Versorgungspfade

Das Segment Gesundheitswesen & Biowissenschaften ist auf dem Weg zu einer CAGR von 14,01 % - der schnellsten in jedem Sektor. Polnische Krankenhäuser setzen hochauflösende Telediagnose, Genomik-Analytik und robotergestützte Chirurgie ein, die eine deterministische Latenz und sichere Mehrstandort-Datenreplikation erfordern. Integratoren installieren redundante 400-G-Kernspines und mikrosegmentierte VLAN-Overlays, um Patientendaten innerhalb nationaler Grenzen zu halten und gleichzeitig für autorisierte Kliniker universell erreichbar zu machen. Forschungszentren, die EU-Horizont-Förderungen nutzen, verbinden GPU-Cluster in Krakau und Posen und benötigen WAN-Netzwerke mit Bandbreitenzuweisung und Echtzeit-Telemetrie. Dank dieser Investitionen wird der polnische Markt für Rechenzentrum-Vernetzung im Gesundheitsbereich bis 2031 voraussichtlich 45,2 Millionen USD übersteigen.

IT & Telekommunikation bleibt der größte Ausgabenposten und trägt 35,92 % der Ausgaben im Jahr 2025, da Betreiber darum wetteifern, 5G und Glasfaserausbauten zu monetarisieren. Edge-Zugangspunkte beherbergen skalierbare ToR-Paare, die Cloud-native Netzwerkfunktionen bedienen; jede Basisband-Aufrüstung führt zu inkrementellen Switch- und Routerbestellungen. BFSI hält einen starken Anteil, da Warschau viele EU-Clearinghäuser beherbergt, deren algorithmische Handelsmaschinen keine Mikrosekunden-Verzögerung tolerieren können. Regierung & Verteidigung investiert aggressiv in luftisolierte Netzwerke, die NATO-klassifizierten Verkehrsregeln entsprechen. Währenddessen integrieren Fertigungslinien, die Maschinenvisions-Sensoren installieren, Campus-Netzwerkerweiterungen zurück zu regionalen Datenknotenpunkten. Insgesamt halten diese Dynamiken die polnische Rechenzentrum-Vernetzungsbranche diversifiziert und dämpfen jeden Einbruch in einem einzelnen Sektor.

Nach Rechenzentrumtyp: Hyperscaler formen Lieferketten um

Kollokationsstandorte kontrollierten 51,62 % des Umsatzes im Jahr 2025, ein Beweis für Polens Geschichte als Notfallwiederherstellungsstandort für deutsche und skandinavische Unternehmen. Diese Einrichtungen rüsten nun ihre Stromhallen auf, um KI-Startups anzuziehen, die keine eigenen Bauten rechtfertigen können. Umgekehrt verzeichnen Hyperscaler & Cloud-Dienstleister eine CAGR von 16,38 % - die schnellste unter allen Typen. Ihre Einkaufsmuster priorisieren Leaf-Spine-Netzwerke mit 800-G-Uplinks, offenen Gear-BMC-Zugängen und Telemetrie-Schnittstellen für flottenweite AIOps. Allein Microsofts Campus in der Nähe von Warschau wird voraussichtlich Tausende von 51,2-Tbps-Chassis-Switches absorbieren, sobald er in Betrieb ist, was kurzfristige Lieferengpässe bei Anbietern verursacht.

Edge- und Mikro-Rechenzentren nutzen trotz eines kleinen Ausgangspunkts das 5G-Verkehrswachstum entlang Polens Smart-Port- und Smart-Factory-Korridoren. Diese Einheiten setzen auf energiesparende ARM-Server und kompakte ToR-Switches, die PTP für industrielle Steuerkreise unterstützen. Da dezentralisierte Topologien proliferieren, passt sich der polnische Markt für Rechenzentrum-Vernetzung an: Anbieter bündeln schlüsselfertige Einheiten einschließlich vorgefertigter Kabelstränge, während Leasingunternehmen neuartige Kollokations-Edge-Hybride entwickeln. Über den Prognosehorizont hinweg treiben Hyperscaler das Volumen an, während Kollokation die Portfolio-Resilienz durch Integration von Cross-Connect-Netzwerken und souveränen Cloud-Treffpunkträumen für regulierte Branchen aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandbreite: Mehr als 100 GbE steigt mit KI-Ost-West-Datenverkehr

KI-Cluster, die an großen Sprachmodellen arbeiten, überfluten Ost-West-Pfade und drängen Betreiber über die 35,88-%-Bereitstellungsdominanz von 50-100 GbE hinaus auf mehr als 100-GbE-Verbindungen, die mit einer CAGR von 15,53 % wachsen. 400-GbE-Leaf-Paare speisen 800-GbE-Spine-Netzwerke und ermöglichen nicht blockierende Topologien für Tausende von GPUs. Die Kostenökonomie von Glasfaser begünstigt Hochgeschwindigkeitsoptiken, da der Preis pro Bit sinkt, selbst wenn Modultarife steigen. Polens Hochleistungsrechenzentrum-Kompetenzzentrum, das weltweit den 14. Platz bei der Serverkapazität belegt, demonstriert die vorgelagerte Nachfrage nach Terabit-Kanälen, die Rechner mit NVMe-oF-Arrays verbinden.

Legacy-Installationen mit weniger als oder gleich 10 GbE schrumpfen, da Supportverträge auslaufen und OEMs Firmware-Updates einstellen. 25-40 GbE bleibt ein Übergangssegment: Regionale Universitäten kombinieren sie mit 100-GbE-Uplinks, um Budgets zu strecken, bis EU-Förderungen finalisiert sind. Der polnische Markt für Rechenzentrum-Vernetzung tritt daher in einen Ersatz-Superzyklus ein, der Transceiver-Lieferanten beim Hochfahren von 400ZR+-Modulen und Leitungskarten-Anbieter beim Versand von 51,2-Tbps-ASICs begünstigt. Die Importabhängigkeit bei optischen Komponenten bleibt ein Risiko, doch lokale Glasfaserkabelwerke kompensieren Logistikverzögerungen teilweise durch die Vorkonfektionierung hochfaseriger Bündel im Inland.

Geografische Analyse

Warschau verfügt über rund 39,45 % der nationalen installierten Kapazität mit insgesamt 142 MW online und 109 MW in der Pipeline, was auf die Konzentration von Finanzinstituten, Technologie-Startups und überlegenen Peering-Routen zurückzuführen ist. Eine Latenz von unter 1 ms zu Frankfurter und Prager Austauschknoten positioniert Warschau als Niederlatenalternative für Handelsarbeitslasten, die kein Transalpen-Glasfaserrisiko eingehen können. Die Stromverfügbarkeit bleibt knapper als das Flächenangebot, was Erstzugänger dazu veranlasst, Netzkapazitäten Jahre im Voraus zu sichern. Kommunale Anreize, die Grundsteuerbefreiungen und beschleunigte Genehmigungen umfassen, verankern den polnischen Markt für Rechenzentrum-Vernetzung weiter in der Hauptstadt.

Krakau, Posen und Breslau entwickeln sich zu sekundären Knotenpunkten, die jeweils von Universitätsökosystemen profitieren, die Hochschulabsolventen in den Bereichen Naturwissenschaften, Technologie, Ingenieurwesen und Mathematik hervorbringen und regionale Innovationsparks beherbergen. T-Mobile Polskas Dreistadt-Metro-Vernetzung beweist die Realisierbarkeit föderierter Rechenzentrumsnetze, bei denen Latenzbudgets 3-5 Hin- und Rückfahrten tolerieren. Posens PIONIER-Backbone-Aufrüstung, mitfinanziert durch EU-Forschungsmittel, installiert 500 Nächstgenerations-Router in 21 Stadtringen, erweitert die Unternehmens-IX-Reichweite und stimuliert Kollokationsfüllstände. Krakaus historische Kohleinfrastruktur, die in erneuerbare Mikronetzwerke umgewandelt wurde, zieht ESG-getriebene Mieter an, die grüne Stromabnahmeverträge suchen, um Warschaus fossilreichen Mix auszugleichen.

Ostpolen, historisch unterversorgt, gewinnt an Zugkraft, da EU-Fördermittel für den digitalen Wandel auf Gigabit-Breitbandausbauten entlang des Korridors Lublin-Rzeszów abzielen und die Grundlage für Edge-Knoten schaffen, die grenzüberschreitende Niederlatenlinks in die Ukraine bedienen. Lokale Behörden bündeln Landkonzessionen mit Fernwärme-Anbindungen für die Abwärmenutzung, senken den PUE-Wert und richten sich an EU-Taxonomieregeln aus. Da diese Regionen entstehen, profitiert der polnische Markt für Rechenzentrum-Vernetzung von diversifizierter Nachfrage, verringert die Abhängigkeit von Warschau und eröffnet neue Wiederverkäuferkanäle für mittelklassige Switching-Ausrüstung.

Wettbewerbslandschaft

Globale OEMs dominieren die Lieferungen von Kern-Switches und Routern; Cisco behält die Führung aufgrund der breitesten Produktpalette und seit zwei Jahrzehnten bestehender Stammkundenbeziehungen. Arista gewinnt in KI-Netzwerken an Boden, indem es 800-G-fähige Leitungskarten vermarktet, die mit latenzbewusster EOS-Software gebündelt sind. Juniper nutzt Automatisierungsqualifikationen, obwohl die geplante Fusion im Wert von 14 Milliarden USD mit HPE einer kartellrechtlichen Prüfung durch das US-Justizministerium unterliegt, die, falls genehmigt, einen starken Herausforderer schaffen könnte, der Siliziumphotonik mit einheitlichen Recheninfrastrukturen kombiniert. Diese Konsolidierung veranlasst polnische Kanalpartner, die Lieferantendiversifizierung zu überdenken, um eine Abhängigkeit von einem einzigen Lieferanten bei souveränen Cloud-Ausschreibungen zu vermeiden.

Lokale Integratoren, darunter Asseco Data Systems und Comarch, nutzen ihre Kenntnisse des polnischen Beschaffungsrechts und des mehrsprachigen Supportbedarfs. Sie bündeln ausländisch hergestellte Hardware mit verwalteten SOC-Diensten, die an EU-DSGVO und bevorstehende NIS2-Mandate angepasst sind, und gewinnen Verträge in Provinzkrankenhäusern und Versorgungsunternehmen. Nischenanbieter für optische Komponenten wie Salumanus liefern CWDM/DWDM-Optiken, die auf Warschauer Metro-Glasfaserstrecken zugeschnitten sind, und schaffen Mehrwert durch schnellen Garantieaustausch und lokale Wellenlängenplanung.

Nachhaltigkeit prägt die Wettbewerbskommunikation: Anbieter veröffentlichen jetzt Scope-3-Emissionen und bieten Lebenszykluskohlenstoffrechner an, um Angebote zu differenzieren. Flüssigkühlungsgeeignete Switches und SmartNIC-Offload-Karten versprechen 20 % Energieeinsparungen, was mit den RE100-Zusagen der Mieter übereinstimmt. Währenddessen proliferieren Cloud-Onramps: Equinix Fabric und Megaport erweitern die virtuelle Vernetzung zur Microsoft Azure Warschau-Region und verstärken den Wettbewerb unter trägerneutralen Einrichtungen. Insgesamt belohnt der polnische Markt für Rechenzentrum-Vernetzung Akteure, die offene Architekturen, Automatisierungstiefe und glaubwürdige Grünenergie-Roadmaps liefern.

Branchenführer im Bereich Rechenzentrum-Vernetzung in Polen

Cisco Systems

Juniper Networks

Huawei Technologies

Arista Networks

Dell Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Microsoft bestätigte eine Investition von 700 Millionen USD für die Bereitstellung von Hyperscaler-Cloud- und KI-Infrastruktur, die im Juni 2026 abgeschlossen werden soll - die größte einzelne Technologieinvestition in Mitteleuropa.

- Januar 2025: Das US-Justizministerium klagte, um die Übernahme von Juniper Networks durch Hewlett-Packard Enterprise im Wert von 14 Milliarden USD zu blockieren, und verwies auf Wettbewerbsbedenken, die polnische Gerätebeschaffungen beeinflussen könnten.

- Dezember 2024: Kyndryl und Nokia vertieften ihre Zusammenarbeit und integrierten Nokias ereignisgesteuerte Automatisierung mit der KI-Plattform von Kyndryl, um hybride IT-Umgebungen zu bedienen.

- November 2024: Polen verabschiedete das Elektronische Kommunikationsgesetz, das die Telekommunikationsregulierung mit EU-Richtlinien harmonisiert und Glasfaserinvestitionen katalysiert.

- Oktober 2024: Atman eröffnete das erste Gebäude seines Warschau-3-Campus mit einer Dichte von 50 kW pro Rack und strebt bis 2025 eine Tier-III+-Zertifizierung an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den polnischen Markt für Rechenzentrumsnetzwerke als den jährlichen Wert von Ethernet-Switches, Routern, optischen Verbindungen, SDN-Controllern und den damit verbundenen Support-Verträgen, die in Colocation-, Hyperscale-, Edge- und Unternehmenseinrichtungen installiert sind, um den Ost-West- und Nord-Süd-Verkehr zu verwalten.

Ausschluss des Umfangs: Wir schließen passive Verkabelung, Stromversorgungs- oder Kühlsysteme auf Betriebsebene und alle Telekommunikations-Backbone-Anlagen aus, die sich außerhalb der Wand des Rechenzentrums befinden.

Überblick über die Segmentierung

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Speicherbereichsnetzwerk (SAN)

- Anwendungsbereitstellungscontroller (ADC)

- Netzwerksicherheitsgeräte

- Softwaredefinierte Vernetzungs- (SDN-) Controller

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumtyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner als oder gleich 10 GbE

- 25-40 GbE

- 50-100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Netzwerkarchitekten in Warschauer Colocation-Campus, regionalen Distributoren von Layer-2- und Layer-3-Ausrüstung und Cloud-Beschaffungsmanagern in Krakau und Posen. Ihre Erkenntnisse über die Migration von Port-Geschwindigkeiten und die Preisgestaltung auf Service-Ebene halfen uns, sekundäre Erkenntnisse zu validieren und die einzelnen Prognosen zu verfeinern.

Desk Research

Die Analysten von Mordor begannen mit öffentlichen Datensätzen, darunter Importcodes des Statistischen Zentralamts, Produktionstabellen von Eurostat, DESI-Bewertungen der Europäischen Kommission zur Cloud-Einführung und Bulletins der polnischen Kammer für Informationstechnologie und Telekommunikation. Handelsinformationen von Volza, Patentanmeldungen von Questel und Nachrichten, die auf Dow Jones Factiva archiviert sind, vertiefen die Sichtbarkeit von Anbieter-Pipelines und Preisveränderungen. Unternehmenspapiere, Investorenpräsentationen und Nachhaltigkeitsberichte der Betreiber lieferten Kostenbenchmarks. Die hier genannten Quellen dienen der Veranschaulichung, und viele weitere Quellen haben unsere Arbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Unser Top-Down-Modell beginnt mit der Anzahl der installierten Racks und der durchschnittlichen Anzahl der Switch-Ports pro Rack, gefolgt von der Multiplikation mit den vorherrschenden durchschnittlichen Verkaufspreisen, um die Ausgaben für 2024 zu ermitteln. Die Zielsummen werden dann mit Bottom-up-Rollups von Stichproben von OEM-Lieferungen und Channel-Checks untermauert. Fünf Kernvariablen (25-100 GbE-Durchdringung, Hyperscaler-Investitionen, Anstieg der Rack-Dichte, lokales Cloud-Workload-Wachstum und PLN/USD-Wechselkurs) fließen in eine multivariate Regression ein, die Werte bis 2030 prognostiziert. Lücken in den Lieferdaten werden mit Mittelwertschätzungen überbrückt, auf die man sich in ersten Gesprächen geeinigt hat.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf zwei Ebenen von Analysten überprüft; bei Abweichungen wird schnellstmöglich ein erneuter Kontakt mit der Quelle hergestellt, und die Zahlen werden vor der Freigabe mit unabhängigen Messgrößen abgeglichen. Wir aktualisieren das Modell jedes Jahr und geben zwischenzeitliche Überarbeitungen heraus, wenn wichtige Ereignisse, wie die Ankündigung neuer Hyperscale-Campus, eintreten.

Warum Mordors polnische Data Center Networking Baseline zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Umfang, seine eigene Währungsbehandlung und seinen eigenen Aktualisierungsrhythmus anwendet. Indem wir die Linse fest auf aktiver Netzwerkhardware halten und jährlich aktualisieren, beseitigt Mordor einen Großteil dieser Störungen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Kombination von Servern oder Speichern mit Netzwerken, die Umwandlung von Bauinvestitionen in Einnahmen ohne Nutzungsfilter und die Anwendung nicht offengelegter PLN-USD-Kurse. Im Gegensatz dazu spiegelt unser Ansatz die Transaktionspreise im Land und klar dokumentierte Variablen wider.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 150,23 MIO. USD (2025) | Mordor Intelligence | - |

| USD 2,28 B (2024) | Globale Unternehmensberatung A | Umfasst den kompletten Hardware-Stack des Rechenzentrums und verwendet regionale Zuweisungsschlüssel |

| USD 1,16 B (2024) | Fachzeitschrift B | Verfolgt die Bauinvestitionen und nicht die Ausrüstungsausgaben; Aktualisierungsrhythmus unklar |

Der Vergleich zeigt, dass der disziplinierte, transparente Prozess von Mordor eine ausgewogene Basis liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete zentrale Fragen

Wie hoch ist der aktuelle Wert des polnischen Markts für Rechenzentrum-Vernetzung?

Der polnische Markt für Rechenzentrum-Vernetzung hat einen Wert von 169,6 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 310,7 Millionen USD erreichen.

Welche Faktoren tragen am meisten zum Marktwachstum bei?

Hyperscaler-Cloud-Investitionen, KI-gesteuerte 400/800-GbE-Aufrüstungen und EU-Fördermittel für den digitalen Wandel tragen zusammen mehr als 8 % zur prognostizierten CAGR bei.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen bis 2031 mit einer CAGR von 15,05 %, da Unternehmen Installation, Integration und verwaltete Netzwerkbetriebe auslagern.

Welche Bandbreitenkategorie verzeichnet die höchste Wachstumsrate?

100-GbE-Verbindungen werden mit einer CAGR von 15,53 % skalieren, angetrieben durch KI-Arbeitslasten, die veraltete 50-100-GbE-Bereitstellungen überlasten.

Welches Endnutzersegment ist am dynamischsten?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 14,01 % dank Telemedizin, Genomik und KI-gestützter Diagnostik, die Niederlaten-Netzwerke benötigen.

Warum ist Warschau der primäre Rechenzentrumsstandort in Polen?

Warschau beherbergt 142 MW Betriebskapazität, bietet eine Latenz von unter 1 ms zu wichtigen EU-Austauschknoten und zieht große Cloud-Anbieter an, einschließlich Microsofts Bau im Wert von 700 Millionen USD.

Seite zuletzt aktualisiert am: