Größe und Marktanteil des neuseeländischen IKT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.28 Milliarden US-Dollar |

| Marktgröße (2026) | 17.79 Milliarden US-Dollar |

| Marktgröße (2031) | 27.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen IKT-Markts von Mordor Intelligence

Die Größe des neuseeländischen IKT-Markts wird voraussichtlich von 16,28 Milliarden USD im Jahr 2025 auf 17,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 9,29 % über den Zeitraum 2026–2031 einen Wert von 27,72 Milliarden USD erreichen. Die kontinuierliche Digitalisierung des öffentlichen Sektors, schnelle Cloud-Regions-Rollouts und die beschleunigte Unternehmensnachfrage nach künstlicher Intelligenz sind die wichtigsten Triebkräfte hinter dieser Expansion. Groß angelegte Infrastrukturinvestitionen von Microsoft, AWS und Google haben Latenz- und Datenspeicherungsbedenken wesentlich verringert und Organisationen dazu veranlasst, komplexe Workloads zu migrieren. Unternehmen setzen gleichzeitig auf erneuerbar betriebene Rechenzentrumskapazitäten, um Umweltziele zu erfüllen, während die Māori-Datensouveränitätsanforderungen hybride Bereitstellungsmodelle fördern, die sensible Datensätze im Inland halten. Fachkräftemangel und eskalierende Cyberbedrohungen dämpfen den Wachstumsausblick, doch die anhaltende staatliche Förderung für E-Government, digitale Gesundheit und ländliche Konnektivität hält den neuseeländischen IKT-Markt fest auf einem Aufwärtstrend.[1]Digital.govt.nz, "Māori, Pazifische Völker, ethnische Gemeinschaften und GenAI," digital.govt.nz

Wichtigste Erkenntnisse des Berichts

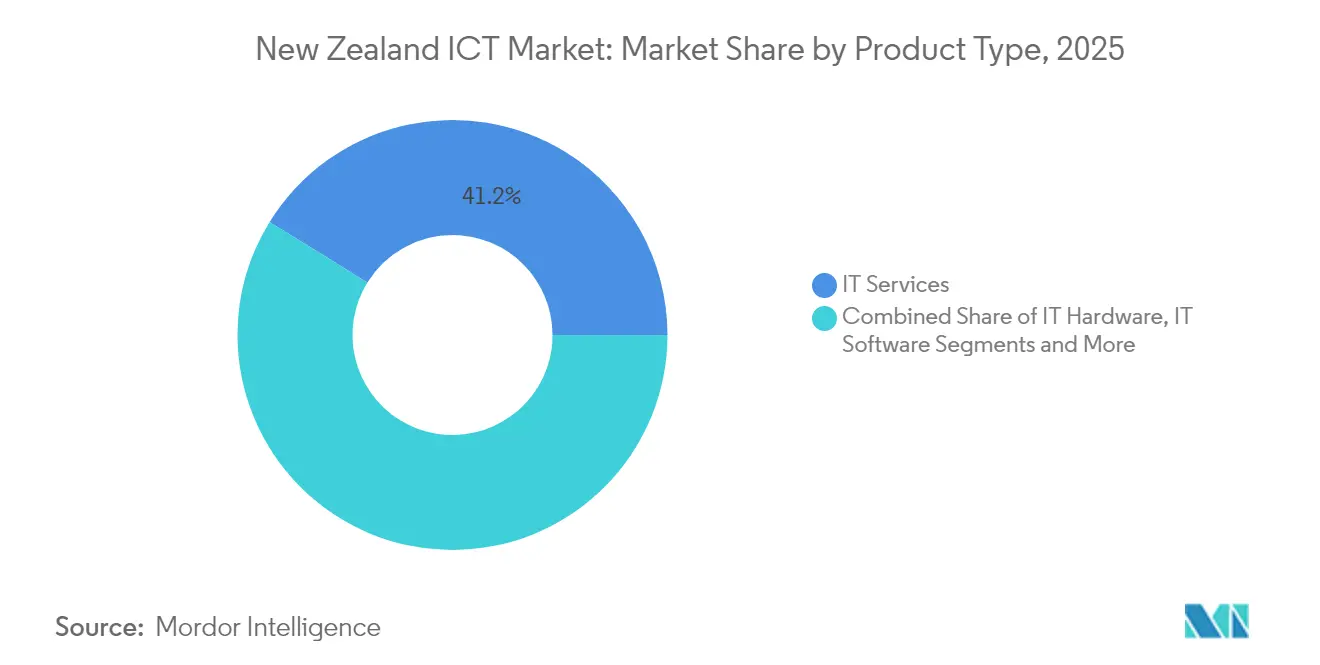

- Nach Produkttyp führten IT-Dienste mit einem Umsatzanteil von 41,19 % im Jahr 2025; IT-Sicherheit ist auf dem Weg zur schnellsten CAGR von 9,55 % bis 2031.

- Nach Unternehmensgröße eroberten Großunternehmen 61,94 % des neuseeländischen IKT-Marktanteils im Jahr 2025; KMU expandieren mit einer CAGR von 10,05 % bis 2031.

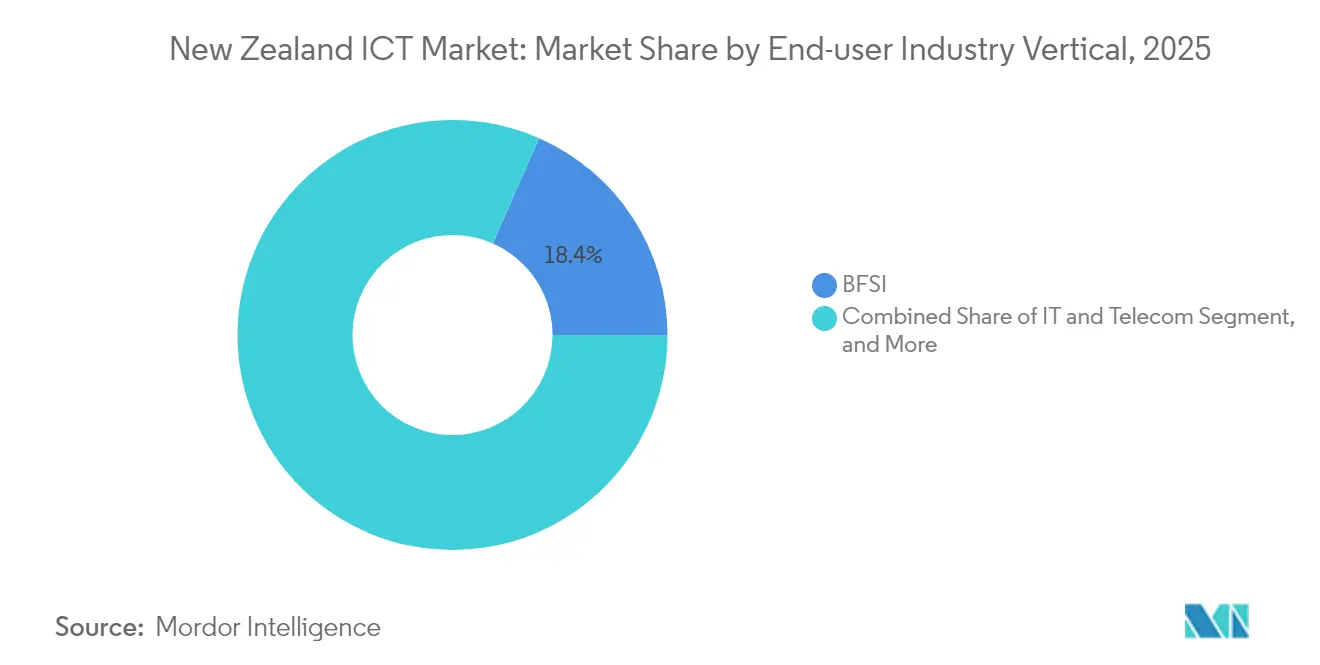

- Nach Endnutzerbranche entfielen auf BFSI 18,40 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 10,55 % bis 2031 vorrücken.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen IKT-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum der Technologieexporte | +1.8% | National – Auckland- und Wellington-Cluster | Mittelfristig (2–4 Jahre) |

| Investitionen in Hyperscale-Cloud-Regionen | +2.1% | National – primäre Rechenzentren in Auckland | Kurzfristig (≤ 2 Jahre) |

| Regierungsausgaben für E-Health und E-Government | +1.5% | National – frühe Rollouts in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von KI-ML-Lösungen | +1.9% | National – BFSI und Fertigungsunternehmen als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Erneuerbar betriebene Rechenzentren | +1.2% | National – Regionen mit reichlich erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Māori-Datensouveränitätsinitiativen | +0.9% | National – Regierungs- und Forschungssektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionen treiben die Modernisierung digitaler Infrastruktur voran

Digitale Programme des öffentlichen Sektors lenken weiterhin Kapital in Cloud-, Cybersicherheits- und digitale Gesundheitsplattformen. Das Ministerium für Wirtschaft, Innovation und Beschäftigung stellte 50 Millionen NZD (29,23 Millionen USD) über vier Jahre bereit, um die nationale Cyberabwehr zu stärken und E-Government-Dienste zu modernisieren. Vereinfachte Wege zur Anbieterqualifizierung ermöglichen es KMU-Technologieanbietern nun, schneller in öffentliche Aufträge einzusteigen, was die Wettbewerbsintensität im neuseeländischen IKT-Markt erhöht.[2]MinterEllisonRuddWatts, "Cyberrisiko und Cyberversicherung: Themen und Prognosen," minterellison.co.nz Gleichzeitig stimulieren beschaffungspolitische Maßnahmen im Einklang mit dem Vertrag von Waitangi die Nachfrage nach kulturell angemessenen Technologielösungen und heben diese Landschaft von anderen entwickelten Volkswirtschaften ab. Staatliche Empfehlungen katalysieren auch private Investitionen: Die Rolle von Te Tumu Paeroa als Ankermieter für Microsofts lokale Cloud-Region bestätigte die Hyperscale-Verpflichtungen und ermutigte zu weiteren Rechenzentrumsbauten.[3]Data Center Dynamics, "Te Tumu Paeroa wird Ankermieter in Microsofts neuseeländischer Cloud-Region," datacenterdynamics.com

Hyperscale-Cloud-Investitionen beschleunigen die Unternehmensadoption

Die kombinierten Bereitstellungen von Microsoft, AWS und Google definieren Infrastrukturstandards neu und ermöglichen es Unternehmen, veraltete lokale Hardware stillzulegen. Lokale Verfügbarkeitszonen senken die Latenz, erfüllen die Datenschutzgesetzgebung und unterstützen die Migration des neuseeländischen IKT-Markts zu Software-as-a-Service. Satellitenkonnektivität über AWS Project Kuiper erweitert die Breitbandreichweite für ländliche Unternehmen und fördert eine inklusive Cloud-Nutzung. Unterseeische Kabelpartnerschaften wie Google-Vocus stärken die Trans-Tasman-Bandbreite und stellen sicher, dass der Kreislauf aus Adoption und Reinvestitionen weiterläuft.

KI-ML-Adoption verändert den Sektorbetrieb

Unternehmen verankern künstliche Intelligenz im Mainstreambetrieb und wechseln von experimentellen Pilotprojekten zu produktionstauglichen Deployments, die messbare Ergebnisse liefern. Spark New Zealand und Infosys haben gemeinsam KI-Werkzeuge für die Netzwerkoptimierung und Automatisierung des Kundendienstes entwickelt, während die IoT-Plattform des Betreibers 2 Millionen verbundene Geräte überschritt und damit ein Hochtechwachstum von 53,3 % erzielte. Finanzinstitute verlassen sich auf maschinelles Lernen zur Betrugserkennung; Hersteller setzen auf Predictive-Maintenance-Algorithmen zur Minimierung von Ausfallzeiten; und der Spielesektor nutzt KI zur Personalisierung von Spielerlebnissen, was seinen Exportambitionen von 548 Millionen NZD (320,38 Millionen USD) Auftrieb verleiht. Staatliche Richtlinien zur verantwortungsvollen KI begrenzen das Compliance-Risiko und beeinflussen die Anbieterauswahl, was Best-Practice-Standards im gesamten neuseeländischen IKT-Markt stärkt.

Integration erneuerbarer Energien zieht ESG-fokussierte Workloads an

Umweltbewusste Unternehmen bevorzugen die Kolokalisation von Workloads in Rechenzentren, die mit sauberer Energie betrieben werden. Spark New Zealand unterzeichnete einen 10-jährigen Stromabnahmevertrag für 63 MW Solarleistung, der ab 2025 etwa 60 % seines Strombedarfs decken wird, während One New Zealand eine vollständige Versorgung mit erneuerbarer Energie zugesagt hat. NEXTDC und T4 Group vermarkten ihren Fußabdruck in grünen Rechenzentren an internationale Kunden, die Scope-3-Emissionssenkungen anstreben. Diese Verpflichtungen stärken Neuseelands Attraktivität als ESG-konformer digitaler Knotenpunkt und bereichern den neuseeländischen IKT-Markt mit erstklassiger, nachhaltigkeitsorientierter Nachfrage.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei IKT-Fachleuten | −1.4% | National – akut in Auckland und Wellington | Kurzfristig (≤ 2 Jahre) |

| Eskalierende Cyberbedrohungen | −1.1% | National – stärkere Belastung für KMU | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe im Stromnetz | −0.8% | Regional – Auckland und Canterbury | Mittelfristig (2–4 Jahre) |

| Komplexe öffentliche Beschaffungszyklen | −0.6% | National – schrittweise Verbesserung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IKT-Fachkräftemangel hemmt die Expansion

Anhaltende Engpässe bei Cloud-Architektur-, Cybersicherheits- und KI-Engineering-Talenten schränken das Tempo ein, mit dem Unternehmen neue Plattformen implementieren können. Kordias Sicherheitsumfrage 2025 ergab, dass 67 % der Unternehmen im Vorjahr keine Penetrationstests durchgeführt hatten, was sowohl Kompetenz- als auch Ressourcenlücken offenbart. Spark reagierte mit der Einführung von Te Awe, einer internen Akademie für KI- und Datenanalyse-Weiterbildung, was veranschaulicht, wie große Arbeitgeber Talentepipelines intern aufbauen müssen. Staatliche Migrationspfade sollen den Druck lindern, doch die inländische Ausbildung bleibt entscheidend, damit der neuseeländische IKT-Markt das prognostizierte Wachstum aufrechterhalten kann.

Cyberbedrohungen verschärfen die Compliance-Anforderungen

Die finanziellen Verluste durch Cyberkriminalität stiegen im vierten Quartal 2024 auf 6,8 Millionen NZD (3,97 Millionen USD), ein Anstieg von 91 % im Jahresvergleich, mit 17 schwerwiegenden Vorfällen, die jeweils 100.000 NZD (58.477 USD) überstiegen. Die Cyber-Versicherungszeichnung wurde strenger, was zu höheren Prämien und strengeren Voraussetzungen wie Multi-Faktor-Authentifizierung und jährlichem Red-Teaming führte. Für KMU leitet der zusätzliche Aufwand Mittel von der Innovation zu Compliance-Werkzeugen um und schränkt ihre Nutzung fortschrittlicher Lösungen im neuseeländischen IKT-Markt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienste behalten die Führungsposition, während die Nachfrage nach Sicherheit steigt

IT-Dienste machten mit 41,19 % des Umsatzes im Jahr 2025 den größten Anteil aus und spiegeln die Unternehmenspräferenz für verwaltete Lösungen in wirtschaftlich unsicheren Zeiten wider. Die erhöhte Nachfrage nach Netzwerkmodernisierung, Cloud-Migration und Anwendungswartung hält Managed-Service-Verträge stabil, obwohl der Margendruck durch Wettbewerbsangebote und öffentliche Sparmaßnahmen zunimmt. IT-Sicherheit verzeichnet, obwohl kleiner, eine zügige CAGR von 9,55 %, da das Bewusstsein für Cyberrisiken auf Vorstandsebene proaktive Ausgaben erzwingt; der Schwung des Segments führt zur schnellsten Expansion im neuseeländischen IKT-Markt. Im Gegensatz dazu verlangsamen sich IT-Hardware-Lieferungen, da Unternehmen Erneuerungszyklen verlängern und softwaredefinierte Infrastruktur einführen, obwohl die periphere Nachfrage für Hybrid-Work-Deployments bestehen bleibt.

Erhöhte regulatorische Anforderungen, darunter obligatorische Meldungen von Datenschutzverletzungen und Datenschutz-Folgenabschätzungen, erhöhen die strategische Bedeutung der Sicherheit und betten Cyberkontrollen in jedes Beschaffungsgespräch ein. Die Sicherheitseinheit von Spark beschäftigt nun mehr als 150 Vollzeitspezialisten, was beispielhaft zeigt, wie Dienstleister spezialisierte Praktiken einbetten, um dieser Nachfrage gerecht zu werden. Unterdessen verwischen KI-gestützte Überwachungssysteme die traditionellen Grenzen zwischen Infrastruktur, Software und Sicherheit und schaffen integrierte Plattformangebote, die neue Leistungsmaßstäbe in der neuseeländischen IKT-Branche setzen.

Nach Unternehmensgröße: KMU liefern schnelleres Wachstumsmomentum

Großunternehmen behielten 61,94 % der Ausgaben im Jahr 2025 dank etablierter IT-Budgets, grenzüberschreitender digitaler Ambitionen und laufender Rechenzentrumsinvestitionen. KMU übertreffen sie jedoch mit einer CAGR von 10,05 % bis 2031, da Cloud-Abonnements, Software-as-a-Service-Modelle und optimierte öffentliche Beschaffungsrahmen den Zugang zu anspruchsvollen Werkzeugen demokratisieren. Der überarbeitete All-of-Government-Marktplatz reduziert den Verwaltungsaufwand für kleine Lieferanten und ermöglicht es ihnen, um Aufträge zu konkurrieren, die historisch gesehen an etablierte Anbieter vergeben wurden. Subventioniertes ländliches Breitband und vereinfachte Steuerabschreibungen auf IKT-Vermögenswerte stärken die Kaufkraft der KMU weiter.

Für große Organisationen umfassen die kurzfristigen Gegenwindfaktoren Budgeteinfrierungen im öffentlichen Sektor und Kostenkontrolle im privaten Sektor, die Transformationsprojekte verzögern. Der IT-Dienstleistungsumsatz von Spark fiel im Geschäftsjahr 2024 um 14,9 %, nachdem Kunden Modernisierungsprogramme verschoben hatten. Dennoch bleiben kapitalintensive Initiativen wie KI-Supercluster und grüne Rechenzentren weitgehend eine Domäne der Großunternehmen und stützen das Volumen im breiteren neuseeländischen IKT-Markt.

Nach Endnutzerbranche: Gesundheitswesen wächst, da post-pandemische Prioritäten anhalten

BFSI-Organisationen führten die Ausgaben mit 18,40 % des Umsatzes im Jahr 2025 an, angetrieben durch Kernbanken-Upgrades, digitale Geldbörsen und regulatorische Mandate. Dennoch verzeichnen Gesundheitswesen und Biowissenschaften mit einer CAGR von 10,55 % das höchste Wachstum inmitten von Telemedizin-Rollouts, der Konsolidierung elektronischer Patientenakten und KI-gestützter Diagnosewerkzeuge. Öffentliche Mittel für ländliche Telemedizin beschleunigen die Nachfrage nach sicherer Konnektivität, während private Anbieter Wearable-Device-Analysen in Programme zur Versorgung chronisch Kranker integrieren und die Technologieabhängigkeit vertiefen.

Die Fertigung nutzt IoT-Sensoren und vorausschauende Wartung zur Effizienzsteigerung im Einklang mit den Zielen von Industrie 4.0. Im Unterhaltungsbereich nutzt das Gaming- und Esports-Subsegment Cloud-Rendering und KI-gesteuerte Personalisierung, um 1 Milliarde NZD (0,58 Milliarden USD) an Exportumsatz anzustreben. Energieversorger setzen Smart-Grid-Telemetrie ein, und Einzelhandelsketten integrieren Omnichannel-Logistik, um Lieferzeiten zu reduzieren. Gemeinsam diversifizieren diese Vertikalen die Einnahmequellen und stärken die Widerstandsfähigkeit im neuseeländischen IKT-Markt.

Geografische Analyse

Auckland und Wellington sind die Ankerpunkte der Nachfrage, angetrieben durch die Nähe zu Hyperscale-Rechenzentren, dichte Glasfasernetze und die Hauptsitze führender Unternehmen und Regierungsministerien. Die beiden Städte machen den Großteil der hochwertigen Aufträge aus, doch regionale Zentren profitieren zunehmend von Ultraschnellbreitband und Konnektivitätsprogrammen für ländliche Gebiete. Das kostenlose Geschwindigkeits-Upgrade von Chorus im Jahr 2025 hob beispielsweise 700.000 Haushalte von 50/10 Mbps auf 100/20 Mbps-Diensttarife an und verringerte die digitale Kluft.

Die nach dem Erdbeben wiederaufgebaute Infrastruktur von Christchurch umfasst widerstandsfähige Glasfaserringe und moderne Daten-Hubs, die Disaster-Recovery-as-a-Service-Deployments anziehen. Hamilton und Tauranga verzeichnen eine steigende Nachfrage von Agritech-Unternehmen, die IoT für Präzisionslandwirtschaft nutzen. Auf der Südinsel ziehen energiereiche Regionen wie Otago Interesse für erneuerbar gestützte Edge-Einrichtungen an. Dennoch schaffen Netzkapazitätsengpässe in Auckland und Canterbury Planungsunsicherheit für neue Hyperscale-Bauten und unterstreichen die Notwendigkeit beschleunigter Übertragungsaufrüstungen.

Cross-Tasman-Unterseekabell-Erweiterungen senken die Latenz zwischen Auckland und Sydney auf unter 23 Millisekunden und positionieren Neuseeland als Redundanzknoten innerhalb der Datenverkehrsrouten im asiatisch-pazifischen Raum. Lokale Datenschutzgesetze, darunter der Datenschutzgesetz 2020, sowie Māori-Daten-Governance-Grundsätze verpflichten Unternehmen, sensible Workloads im Inland zu speichern und zu verarbeiten, was die Nachfrage nach inländischen Diensten ankurbelt. Folglich nutzt der neuseeländische IKT-Markt die geografische Isolation als Vertrauensvorteil und setzt gleichzeitig auf globale Vernetzung, um nach außen gerichtete digitale Exporteure zu bedienen.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau: Die traditionellen Telekommunikationsincumbents Spark New Zealand, One New Zealand und Chorus kontrollieren die Backbone-Infrastruktur, aber Hyperscaler und eine lange Reihe von Spezial-MSPs intensivieren den Wettbewerb. Die Margen von Spark wurden im Geschäftsjahr 2025 durch aggressive Preisgestaltung im Geschäftsmobilbereich und öffentliche Sparmaßnahmen komprimiert. Als Reaktion darauf veräußerte der Betreiber ausgewählte Turmvermögenswerte zur Finanzierung der Rechenzentrumsexpansion und unterzeichnete einen 5G-Standalone-Pakt mit Nokia, um Edge-Computing-Anwendungsfälle zu erschließen.

Internationale Cloud-Anbieter differenzieren sich durch lokalisierte Compliance, wie Microsofts Einbeziehung von Te Tumu Paeroa als Ankermieter, um die Übereinstimmung mit dem Vertrag von Waitangi zu demonstrieren. Inländische Herausforderer wie Team IM und Datacom Group Limited liefern Sovereign-Cloud-Dienste für öffentliche Behörden, die gegenüber ausländischen Datenflüssen sensibel sind. Unterdessen nutzen Nischenanbieter Lücken in KI-Beratung, Zero-Trust-Sicherheit und verwaltetem Kubernetes aus, was eine Welle von partnerschaftsgetriebenen Markteinführungsstrategien auslöst.

ESG-Zertifizierungen fließen nun stark in Auftragsvergaben ein: NEXTDCs mit erneuerbaren Energien betriebene Auckland-Einrichtung konkurriert direkt mit dem Grünenergie-Versprechen von Spark und zwingt die Incumbents zur Veröffentlichung detaillierter Nachhaltigkeits-Roadmaps. Insgesamt koexistiert preisbasierter Wettbewerb in der Legacy-Konnektivität mit wertbasierter Differenzierung bei verwalteten Diensten, KI und Compliance-zentrierten Angeboten und formt damit den Umsatzmix im neuseeländischen IKT-Markt neu.

Führende Unternehmen der neuseeländischen IKT-Branche

IBM New Zealand Ltd

Amazon New Zealand Pty Ltd

Microsoft New Zealand Limited

Spark New Zealand Limited

Datacom Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Spark New Zealand kündigte eine mehrjährige Partnerschaft mit Nokia an, um 5G-Standalone-Fähigkeiten zu verbessern und den Netzwerkbetrieb zu automatisieren.

- Mai 2025: Vocus schloss die Übernahme von Stuff Fibre ab und fügte seiner Basis von 200.000 Kunden 20.000 Breitbandkunden hinzu.

- April 2025: Spark New Zealand ging eine strategische IT-Kooperation mit Infosys ein, um die Lieferung digitaler Transformation zu beschleunigen.

- Februar 2025: Chorus gab kostenlose Glasfaser-Großhandels-Geschwindigkeitsupgrades für 700.000 Haushalte bekannt, die ab Juni 2025 gelten.

Berichtsumfang des neuseeländischen IKT-Markts

Informations- und Kommunikationstechnologie (IKT) ist ein weitgefasster Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der neuseeländische IKT-Markt verfolgt Umsätze aus dem Verkauf von IKT-Angeboten, darunter IT-Hardware, IT-Software, IT-Dienste, IT-Infrastruktur und Kommunikationsdienste, die in verschiedenen Endnutzerbranchen im ganzen Land eingesetzt werden.

Der neuseeländische IKT-Markt ist segmentiert nach Typ (IT-Hardware (Computer-Hardware, Netzwerkgeräte, Peripheriegeräte), IT-Software, IT-Dienste (verwaltete Dienste, Geschäftsprozessdienste, Unternehmensberatungsdienste, Cloud-Dienste), IT-Infrastruktur/Rechenzentren (Colocation-Rechenzentren, Rechenzentren-Speicher, Rechenzentren-Server, Rechenzentren-Computing), IT-Sicherheit/Cybersicherheit (Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheitsausstattung, Endpunktsicherheit), Kommunikationsdienste), nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, IT & Telekommunikation, Regierung, Einzel- und E-Commerce, Fertigung, Energie & Versorgung, sonstige). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente nach Wert (USD) angegeben.

| IT-Hardware | Computer-Hardware |

| Netzwerkgeräte | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business-Process-Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Vertikalen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkgeräte | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business-Process-Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Vertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der neuseeländische IKT-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 27,72 Milliarden USD erreichen und mit einer CAGR von 9,29 % expandieren.

Welches Segment wird bis 2031 am schnellsten wachsen?

IT-Sicherheit führt mit einer CAGR von 9,55 %, da Unternehmen Cyber-Resilienz priorisieren.

Wie wirken sich die Māori-Datensouveränitätsgrundsätze auf die Technologiebeschaffung aus?

Sie treiben die Einführung von Hybrid- und Sovereign-Cloud-Architekturen voran, die sensible Daten im Inland halten.

Warum gewinnen hybride Cloud-Modelle an Popularität?

Unternehmen balancieren regulatorische Datenspeicherungsanforderungen mit der Flexibilität der Public Cloud und treiben hybride Strategien auf eine CAGR von 10,42 %.

Welcher Fachkräftemangel wirkt sich am stärksten auf den Sektor aus?

Engpässe bei Cloud-Architekten, KI-Ingenieuren und Cybersicherheitsfachleuten schränken die Implementierungszeitpläne ein.

Wie bedeutsam sind Verpflichtungen zur erneuerbaren Energie für Rechenzentrumsinvestitionen?

Grünenergieabkommen, wie Sparks 63-MW-Solar-Stromabnahmevertrag, sind mittlerweile entscheidende Faktoren für ESG-orientierte Kunden bei der Auswahl lokaler Einrichtungen.

Seite zuletzt aktualisiert am: