Ungarn-IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

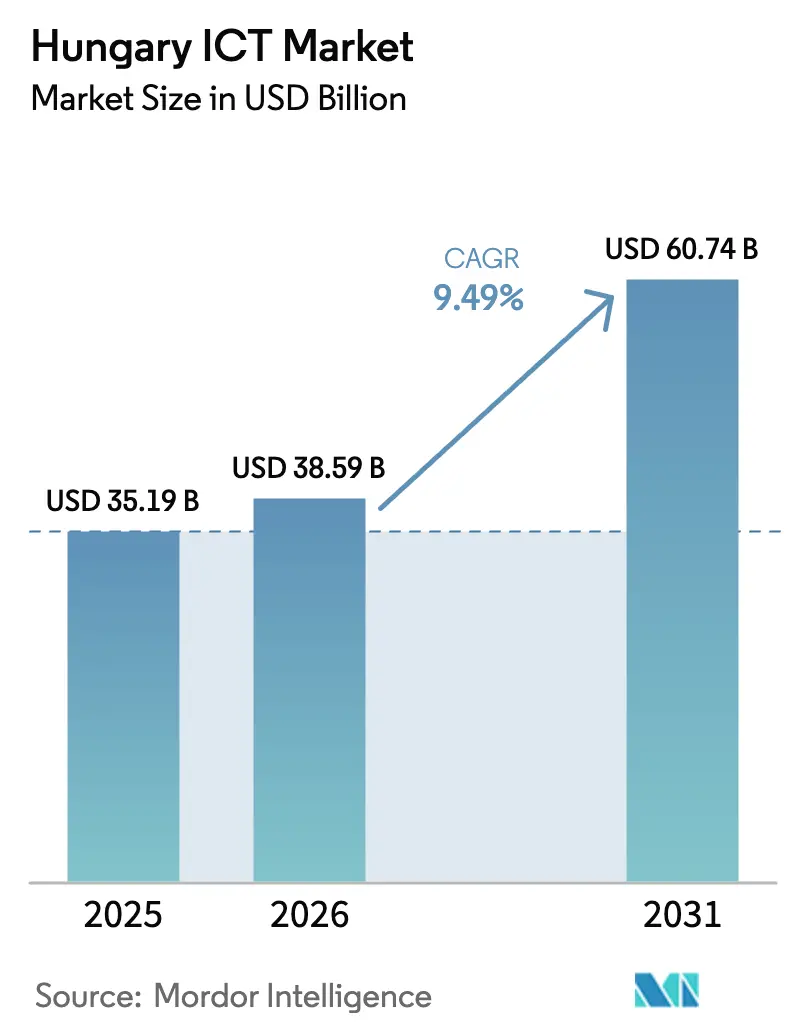

| Marktgröße im Basisjahr (2025) | 35.19 Milliarden US-Dollar |

| Marktgröße (2026) | 38.59 Milliarden US-Dollar |

| Marktgröße (2031) | 60.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.49% CAGR |

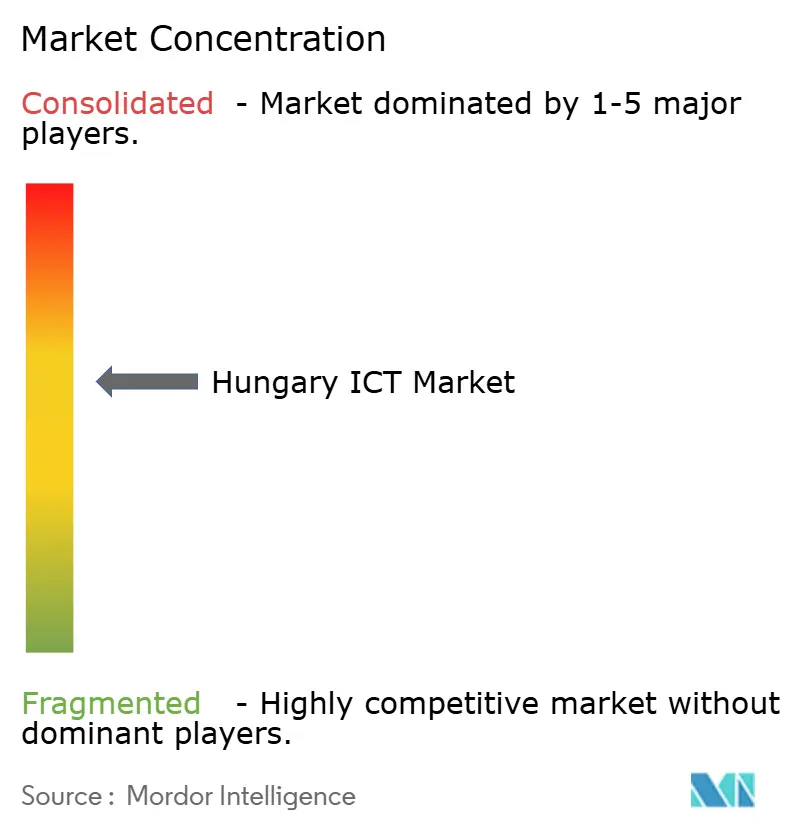

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ungarn-IKT-Marktanalyse von Mordor Intelligence

Die Ungarn-IKT-Marktgröße soll von 35,19 Milliarden USD im Jahr 2025 auf 38,59 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 60,74 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,49 % über den Zeitraum 2026–2031 entspricht.

Anhaltende Erholungs- und Resilienzfinanzierung, Nearshoring-Nachfrage aus Westeuropa sowie verbindliche E-Rechnungsstellungsvorschriften bilden gemeinsam die kurzfristige Dynamik im Ungarn-IKT-Markt. Cloud-Ausgaben beschleunigen sich, da öffentliche Beschaffungen einen Datenstandort im Europäischen Wirtschaftsraum vorschreiben und Workloads zu Anbietern mit lokalen Verfügbarkeitszonen lenken. Netzbetreiber nutzen den 76,2-prozentigen Glasfaser-bis-zum-Gebäude-Ausbau des Landes, um private 5G-Slices für Automobilhersteller zu schichten, während Zero-Trust-Sicherheitsarchitekturen im Rahmen der NIS2-Richtlinie Perimeter-Firewalls ersetzen. Die Abhängigkeit der Lieferkette von importierten Halbleitern belastet weiterhin die Margen, doch Anbieter, die lokales Hosting, verwaltete Cybersicherheit und branchenspezifische Edge-Stacks bündeln, sichern sich höherwertige Verträge im Ungarn-IKT-Markt.

Wichtigste Erkenntnisse des Berichts

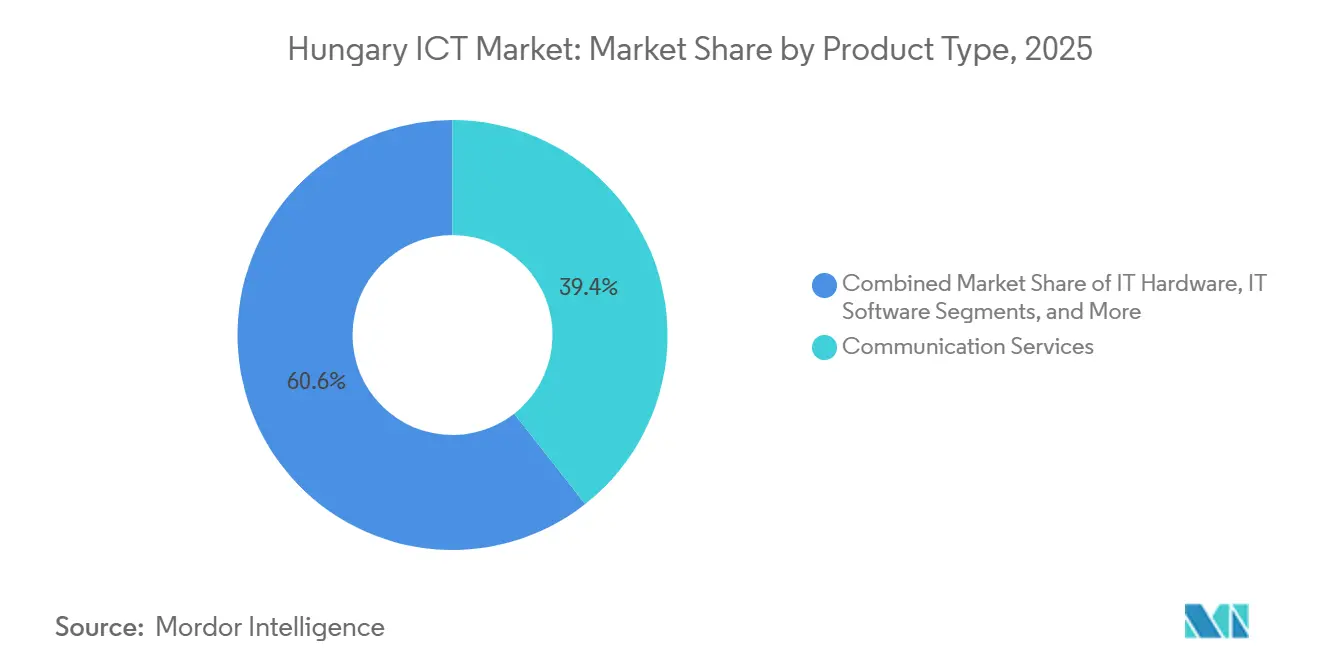

- Nach Produkttyp führten Kommunikationsdienste im Jahr 2025 mit einem Umsatzanteil von 39,40 %, während IT-Sicherheit bis 2031 mit einer CAGR von 10,40 % wächst.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,10 % am Ungarn-IKT-Markt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 9,70 % wachsen werden.

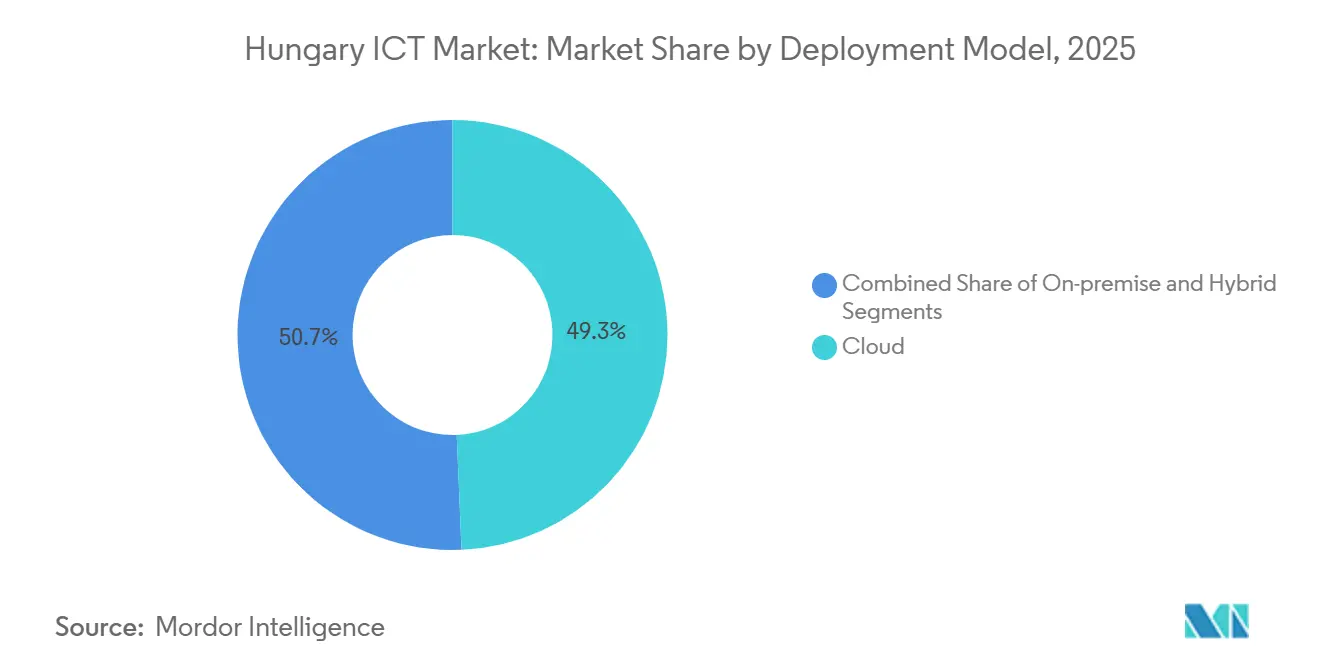

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 49,34 % der Ungarn-IKT-Marktgröße und soll bis 2031 mit einer CAGR von 11,40 % wachsen.

- Nach Endnutzervertikale entfielen im Jahr 2025 22,10 % der Ungarn-IKT-Marktgröße auf Regierung und öffentliche Verwaltung; Gaming und Esports wächst bis 2031 mit einer CAGR von 12,80 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Ungarn-IKT-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Digitales Erfolgsprogramm 2030 der Regierung Beschleunigung der IKT-Ausgaben im öffentlichen Sektor | +2.1% | National, konzentriert in Budapest und regionalen Hauptstädten | Mittelfristig (2–4 Jahre) |

| Ultraschneller Breitband- und 5G-Ausbau unterstützt durch EU-Strukturfonds | +1.8% | National, mit frühen Gewinnen in Budapest, Debrecen, Szeged | Kurzfristig (≤ 2 Jahre) |

| Nearshoring der EU-Softwareentwicklung in Ungarns qualifizierten, kosteneffizienten Talentpool | +1.5% | National, Ausstrahlungseffekte auf die Visegrád-Vier-Region | Langfristig (≥ 4 Jahre) |

| Cloud-Einführung bei KMU durch obligatorische E-Rechnungsstellung und digitale Steuerkonformität | +1.3% | National, am stärksten im Handels- und Einzelhandelssektor | Kurzfristig (≤ 2 Jahre) |

| Einführung von Industrie 4.0 in Automobilfertigungsclustern zur Förderung der IIoT-Nachfrage | +1.2% | Regional, konzentriert auf die Automobilzentren Győr, Kecskemét, Esztergom | Mittelfristig (2–4 Jahre) |

| RRF-finanzierte Cybersicherheitsmodernisierung in kritischer Infrastruktur | +0.9% | National, mit Priorität auf Energie, Versorgung, Transport | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitales Erfolgsprogramm 2030 der Regierung zur Beschleunigung der IKT-Ausgaben im öffentlichen Sektor

Die Mittelzuweisungen aus der Aufbau- und Resilienzfazilität reservieren erhebliches Kapital für interoperable E-Government-Plattformen. Ministerien, die Beschaffungen bis 2025 verzögert haben, spezifizieren nun Cloud-native Designs und umgehen damit technische Altlasten[1]Quelle: Europäische Kommission, „Aufbau- und Resilienzfazilität”, commission.europa.eu. Ein einheitliches Bürgeridentitäts-Gateway, das für 2027 geplant ist, wird 18 Authentifizierungssysteme konsolidieren und Folgeaufträge für Middleware im Wert von rund 120 Millionen EUR (132 Millionen USD) auslösen. Die Nachfrage verlagert sich von der Hardware-Erneuerung hin zur API-Orchestrierung und belohnt Integratoren mit Kubernetes-Expertise. Erfahrene Cloud-Architekten sind außerhalb Budapests nach wie vor knapp, was die Gehaltsprämien in die Höhe treibt. Insgesamt halten diese Faktoren den Ungarn-IKT-Markt auf einem robusten Wachstumskurs.

Ultraschneller Breitband- und 5G-Ausbau unterstützt durch EU-Strukturfonds

Die Glasfaserdurchdringung erreichte 2024 76,2 %, nachdem die Fazilität „Connecting Europe” den Ausbau der letzten Meile in Ortschaften mit weniger als 5.000 Einwohnern mitfinanziert hatte. Die ländliche Konnektivität erschließt Anwendungsfälle in der Präzisionslandwirtschaft und Telemedizin und erzeugt Nachfrage nach Edge-Gateways. Magyar Telekom und Vodafone Hungary aktivierten bis Ende 2025 5G-Standalone-Kerne in 15 Städten. Die Spektrumsverpflichtungen zur Abdeckung von 90 % der Bevölkerung bis 2029 verlagern Investitionsausgaben nach vorne, was die Cashflows der Betreiber einengt, aber die bedienbare Basis für Anwendungen mit geringer Latenz erweitert. Open-Radio-Access-Network-Schnittstellen gewinnen an Beliebtheit, da Netzbetreiber angesichts geopolitischer Überprüfungen ihre Lieferanten diversifizieren. Diese Netzwerkgrundlagen stützen die mittelfristige Expansion im Ungarn-IKT-Markt.

Nearshoring der EU-Softwareentwicklung in Ungarns qualifizierten, kosteneffizienten Talentpool

Westeuropäische Unternehmen verlagerten zwischen 2023 und 2025 rund 12.000 Entwicklerstellen nach Ungarn, angezogen von Arbeitskosten, die 40 % unter dem Frankfurter Niveau liegen, sowie einer Englischkompetenzrate von 94 % unter Informatikabsolventen[2]Quelle: OECD, „Kompetenzstrategie”, oecd.org. Die Innovationsviertel Budapests verzeichnen Bürobelegungsraten von nahezu 97 %, bei Mieten, die im Jahresvergleich um 18 % gestiegen sind. Erfahrene Architekten erzielen nun Gehälter nahe dem westeuropäischen Niveau, was die Kostenvorteile schmälert, während Berufseinsteiger keine Erfahrung mit regulierten Branchenrahmen haben, was die Einarbeitungszeiten verlängert. Universitäten produzierten 2024 8.200 Informationstechnologie-Absolventen, doch 30 % wandern innerhalb von zwei Jahren aus. Arbeitgeber reagieren mit Beteiligungsanreizen und Remote-First-Richtlinien, die Investitionen in Sekundärstädte verteilen und den Ungarn-IKT-Markt schrittweise verbreitern.

Cloud-Einführung bei KMU durch obligatorische E-Rechnungsstellung und digitale Steuerkonformität

Das Echtzeit-Rechnungsgateway der Nationalen Steuer- und Zollverwaltung verarbeitete 2025 3,2 Milliarden Transaktionen, nachdem der Umsatzschwellenwert für die obligatorische Meldepflicht auf 100 Millionen HUF (280.000 USD) gesenkt wurde. Kleine Unternehmen wandten sich eilig Cloud-ERP-Suiten mit nativen API-Konnektoren zu, was die Software-as-a-Service-Durchdringung zwischen 2023 und 2025 um 35 Prozentpunkte steigerte. Die 87 Pflichtfelder des Schemas und die strenge 5-Sekunden-Validierung lehnen manuelle Eingaben ab und sperren Desktop-Pakete effektiv aus. Einzelhändler, die 40 % des Rechnungsvolumens abwickeln, pilotieren nun Anomalieerkennungsmodule und eröffnen eine Nische für Compliance-as-a-Service. Die regulatorische Bindung sichert wiederkehrende Einnahmequellen im Ungarn-IKT-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regionaler Mangel an digitalen Fachkräften außerhalb Budapests | -1.4% | National, akut in Landkreisen jenseits von Pest, Győr-Moson-Sopron | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Hardwarekomponenten setzt Lieferkettenrisiken aus | -0.8% | National, alle hardwareabhängigen Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Veraltete Systeme im öffentlichen Sektor behindern nahtlose Integrationsprojekte | -0.7% | National, konzentriert in Ministerien und staatseigenen Unternehmen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensouveränität verlangsamen die Einführung öffentlicher Cloud in regulierten Branchen | -0.6% | National, am stärksten in den Vertikalen BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionaler Mangel an digitalen Fachkräften außerhalb Budapests

Im Jahr 2024 verfügten nur 51 % der Bürger über grundlegende digitale Kompetenzen, weit unter dem 80-Prozent-Ziel der Europäischen Union. Landkreise wie Debrecen und Pécs erleben Einstellungszyklen von bis zu 9 Monaten für Cloud-Architekten auf mittlerem Niveau, verglichen mit 8 Wochen in der Hauptstadt. Universitäten außerhalb Budapests schlossen 2024 1.800 Informationstechnologie-Spezialisten ab, verglichen mit 6.400 in der Hauptstadt. Begrenzte Karrieremöglichkeiten treiben die Fluktuation an und verstärken regionale Lücken. Die staatliche Berufsbildungsfinanzierung in Höhe von 45 Millionen EUR (49,5 Millionen USD) bleibt hinter der Arbeitgebernachfrage zurück und verlängert Talentungleichgewichte, die die Expansion des ungarischen IKT-Marktes dämpfen.

Abhängigkeit von importierten Hardwarekomponenten setzt Lieferkettenrisiken aus

Ungarn importiert 94 % seiner Halbleiter, Switches und Serverteile, hauptsächlich aus Ostasien. Schifffahrtsstörungen im Roten Meer verdoppelten 2024 die Lieferfenster für Speicherarrays. Eine 10-prozentige Abwertung des Forint erhöht die Hardwarekosten um rund 7 %, da Verträge in Dollar denominiert sind. Inländische Fertigungskapazitäten sind vernachlässigbar, und der Europäische Chips-Akt hat bislang keine Greenfield-Anlagen nach Ungarn gelenkt[3]Quelle: Europäische Kommission, „Europäischer Chips-Akt”, ec.europa.eu . Diese Schwachstellen drücken die Margen der Integratoren und könnten Erneuerungszyklen im Ungarn-IKT-Markt verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsausgaben übertreffen die Erneuerung veralteter Infrastruktur

Die Ungarn-IKT-Marktgröße nach Produktkategorien neigte sich 2025 in Richtung Kommunikationsdienste, als das Segment 39,40 % des Umsatzes erfasste. IT-Sicherheit soll jedoch bis 2031 mit einer CAGR von 10,40 % wachsen, da die NIS2-Konformität Betreiber dazu veranlasst, Zero-Trust-Netzwerkzugangsplattformen einzuführen. Der Ungarn-IKT-Marktanteil für IT-Sicherheit stieg im Zeitraum 2024–2025 stetig an, und Ransomware-Vorfälle bei Betreibern kritischer Infrastrukturen intensivierten die Nachfrage nach Endpunkterkennung und Reaktionssuiten. Gleichzeitig profitieren IT-Dienste von einer starken Nearshoring-Pipeline im Wert von 420 Millionen EUR (462 Millionen USD) im Jahr 2025. Hardware-Anbieter sehen sich mit gedrückten Margen konfrontiert, da 94 % der Komponenten aus dem Ausland bezogen werden, während Software-Anbieter Kunden von On-Premise-Lizenzen auf Abonnementmodelle migrieren, die an das NAV-Rechnungsgateway gebunden sind.

Das Wachstum der Kommunikationsdienste verlangsamt sich, da der Glasfaserausbau der Sättigung nahekommt und Mobilfunkbetreiber Investitionen in softwaredefinierte Overlays umleiten. Die IT-Infrastrukturausgaben wechseln von Investitionsausgaben zu verbrauchsbasierten öffentlichen Cloud-Modellen, eine Verlagerung, die durch das Mandat des Innenministeriums beschleunigt wird, dass Bürgerdaten in einer souveränen Regierungs-Cloud gespeichert werden müssen. Anbieter mit ungarischen Rechenzentren oder transparenten Datenherkunfts-Tools positionieren sich günstig. Umgekehrt sehen sich reine Software-as-a-Service-Anbieter ohne lokale Präsenzpunkte trotz Funktionsparität mit dem Ausschluss von Beschaffungen konfrontiert, was die Wettbewerbspositionierung im Ungarn-IKT-Markt neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU-Beschleunigung verringert die Bereitstellungslücke

Großunternehmen beherrschten 2025 mit 63,10 % den Ungarn-IKT-Marktanteil, was die frühe Einführung von ERP- und CRM-Plattformen widerspiegelt. Kleine und mittlere Unternehmen stellen nun die am schnellsten wachsende Gruppe dar und wachsen aufgrund obligatorischer E-Rechnungsstellungsregeln mit einer CAGR von 9,70 %. Monatliche Abonnementpreise passen sich den Cashflow-Beschränkungen von KMU an, während das Programm „Digitaler Sprung Darlehen” 2025 subventionierte Kredite in Höhe von 85 Millionen EUR (93,5 Millionen USD) bereitstellte und die Amortisationszeiten verkürzte. Großunternehmen treiben weiterhin Hybrid-Cloud-Bereitstellungen voran, die geistiges Eigentum vor Ort schützen und gleichzeitig die Elastizität der öffentlichen Cloud für Standard-Workloads nutzen.

Finanzierung und Talente unterscheiden die Segmente. KMU verfügen nicht über internes Informationstechnologie-Personal und sind auf ausgelagerten Support angewiesen, während Großunternehmen dedizierte Cloud-Operations-Teams aufbauen. Währungsvolatilität setzt große mehrjährige Unternehmensverträge unvorhergesehenen Kostensteigerungen aus, wenn Energietarife oder Colocation-Gebühren steigen. Da NAV den Umfang der Echtzeit-Berichterstattung ausweitet, müssen bis zu 18.000 zusätzliche kleine Unternehmen Finanzworkflows digitalisieren, was eine dauerhafte Pipeline für Anbieter im Ungarn-IKT-Markt sichert.

Nach Bereitstellungsmodell: Cloud-Dominanz durch regulatorische Bindung

Cloud-Installationen machten 2025 49,34 % der Bereitstellungen aus und sollen bis 2031 mit einer CAGR von 11,40 % wachsen, der höchsten Rate unter den Bereitstellungsmodellen. Die Ungarn-IKT-Marktgröße für Cloud wächst, da öffentliche Beschaffungen einen Standort im Europäischen Wirtschaftsraum und eine ISO-27001-Zertifizierung vorschreiben. On-Premise-Installationen bestehen in Bankkern-Systemen und operativen Technologienetzwerken von Versorgungsunternehmen fort, doch Erneuerungszyklen verlängern sich auf sieben Jahre, während Organisationen Cloud-Migrationen planen. Hybride Architekturen gedeihen in Automobil- und Fertigungswerken, die Millisekundenreaktionen für industrielle Internet-der-Dinge-Telemetrie benötigen, bevor aggregierte Analysen in regionale Clouds übertragen werden.

Souveräne Cloud-Angebote von Magyar Telekom und 4iG gewannen an Zugkraft, nachdem das Innenministerium Behörden 2025 anwies, Bürgerdaten lokal zu speichern. Finanzinstitute kombinieren private Cloud für die Zahlungsabwicklung mit öffentlicher Cloud für Analysen und balancieren dabei die Aufsicht der Nationalbank Ungarns mit Skalierbarkeit. Das Schrems-II-Urteil lenkt Unternehmen weiterhin von US-Anbietern ohne EU-Datenverarbeitungszusätze weg, hält das Workload-Wachstum innerhalb europäischer Zonen und stärkt die Dynamik im Ungarn-IKT-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branchenvertikale: Gaming-Boom kontrastiert mit reifen BFSI-Ausgaben

Regierung und öffentliche Verwaltung repräsentierten 2025 22,10 % der Ausgaben, angetrieben durch Mittelzuweisungen aus der Aufbau- und Resilienzfazilität in Höhe von 1,73 Milliarden EUR (1,9 Milliarden USD). Gaming und Esports ist jedoch mit einer CAGR von 12,80 % bis 2031 die am schnellsten wachsende Vertikale, gestützt durch Budapests Ambitionen, zum Turnierhub Mitteleuropas zu werden. Banken, Finanzdienstleistungen und Versicherungen verzeichnen ein mittleres einstelliges Wachstum, das durch eine vorsichtige Cloud-Einführung für Zahlungs-Workloads begrenzt wird. Fertigungsinvestitionen steigen mit der Elektrifizierung der Automobilindustrie, da Audi und Mercedes-Benz Edge-Plattformen für die Batterieproduktion einsetzen.

Einzelhandel und Logistik beschleunigen Omnichannel-Projekte trotz Inflationsdruck, während das Gesundheitswesen hinter westlichen Pendants zurückbleibt, da fragmentiertes Krankenhauseigentum die Beschaffungskoordination erschwert. Energie und Versorgung konzentrieren sich auf die Cybersicherheitsmodernisierung unter NIS2, und andere Vertikalen nehmen IKT-Lösungen in unterschiedlichem Tempo an, das an branchenspezifische Auslöser gebunden ist. Diese Vielfalt dämpft zyklische Schwankungen und verleiht dem Ungarn-IKT-Markt ein ausgewogenes Nachfrageprofil.

Geografische Analyse

Budapest und der Landkreis Pest erfassten 2025 rund 68 % der Ungarn-IKT-Marktausgaben, angetrieben durch die Konzentration multinationaler Hauptsitze, Ministerien und Banken in der Hauptstadt. Der Landkreis Győr-Moson-Sopron belegt den zweiten Platz dank Industrie-4.0-Bereitstellungen in der Automobilindustrie, die private 5G-Netzwerke und Edge-Gateways erfordern.

Debrecen und Szeged entwickeln sich zu sekundären Zentren; Debrecens BMW-Batteriemontagebetrieb soll bis 2028 IKT-Beschaffungen im Wert von 35 Millionen EUR (38,5 Millionen USD) generieren. Kleinere Landkreise wie Nógrád hinken hinterher, da die Durchdringung digitaler Kompetenzen um 22 Prozentpunkte unter dem nationalen Durchschnitt liegt.

In Wien ansässige Unternehmen leiten Softwareverträge zunehmend über Budapest, um Ungarns Körperschaftsteuersatz von 9 % zu nutzen, den niedrigsten in der Europäischen Union, sowie Arbeitskosten, die 35 % unter dem österreichischen Äquivalent liegen. Ungarns Cloud-, Big-Data- und Künstliche-Intelligenz-Einführungsrate von 42 % im Jahr 2025 liegt zwischen Tschechiens 51 % und Polens 38 %. Ländliche Internetlücken bestehen trotz der Mitfinanzierung durch die Fazilität „Connecting Europe” fort und lassen 22 % der berechtigten Adressen ohne Glasfaser auf der letzten 100 Meter, was sich möglicherweise erst bis 2027 schließt. Innovationszentren in Pécs, Miskolc und Nyíregyháza ziehen Startups in der Frühphase an, haben jedoch Schwierigkeiten, diese über 18 Monate hinaus zu halten, da Risikokapital und Talente hauptstadtzentriert bleiben.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten 2025 schätzungsweise 38 % des kombinierten Umsatzes, was dem Ungarn-IKT-Markt ein mäßig konzentriertes Profil verleiht. 4iGs Kauf von Vodafone Hungary für 1,8 Milliarden EUR (1,98 Milliarden USD) schuf den ersten vertikal integrierten Akteur, der Konnektivität, verwaltete Sicherheit und Edge-Lösungen bündelt. Globale Integratoren nutzen Ungarns dichtes Glasfasernetz für Hybrid-Cloud-Migrationen, doch außerhalb Budapests treiben Fachkräftemangel im digitalen Bereich die Stundensätze um bis zu 40 % in die Höhe und eröffnen Nischen für Nearshore-Liefermodelle, die ungarische Berufseinsteiger mit westlicher Senioraufsicht kombinieren.

Chancen in weißen Flecken konzentrieren sich auf souveräne Cloud, NIS2-konforme Cybersicherheit-as-a-Service und Gaming-Backends mit geringer Latenz. Lokale Spezialisten wie Aliz Technologies und Balasys IT gewinnen Unternehmensaufträge durch erstklassige Zertifizierungen in den Ökosystemen von Google Cloud und Palo Alto Networks.

Patentanmeldungen bleiben spärlich – 2024 wurden nur 47 IKT-Patente erteilt, verglichen mit 312 in Tschechien –, sodass die Wettbewerbsdifferenzierung eher auf Implementierungsgeschwindigkeit und regulatorischer Kompetenz als auf proprietären Algorithmen beruht. Insgesamt co-lokalisieren erfolgreiche Anbieter Rechenkapazitäten in Ungarn, bieten transparente Datenherkunfts-Tools an und bündeln branchenspezifische Dienste, die mit Souveränitätsrichtlinien übereinstimmen.

Führende Unternehmen im ungarischen IKT-Markt

IBM Corporation

Tata Consultancy Services

SAP SE

Oracle Corporation

Cognizant Technology Solutions Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Microsoft Hungary legte den Grundstein für seine Budapest-Cloud-Region und hält die Lieferzeitpläne für den Start 2027 auf Kurs, nachdem Ende 2025 Baugenehmigungen erteilt wurden.

- Januar 2025: Magyar Telekom schloss den landesweiten 5G-Standalone-Ausbau in 18 Städten mit einem Investitionsaufwand von 240 Millionen EUR (264 Millionen USD) ab.

- März 2025: Der Europäische Rechnungshof kam zu dem Schluss, dass digitale Komponenten in RRF-Plänen eines klareren Fokus bedürfen, um die Auswirkungen auf Ungarns Transformation zu maximieren.

- Dezember 2024: Microsoft Hungary kündigte eine Rechenzentrum-Investition in Höhe von 150 Millionen EUR (165 Millionen USD) an, um die Anforderungen an den Datenstandort des öffentlichen Sektors zu erfüllen.

- Oktober 2024: 4iG schloss die Integration von Vodafone Hungary ab und realisierte jährliche Kostensynergien in Höhe von 45 Millionen EUR (49,5 Millionen USD).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie erfasst alle Ausgaben für Hardware, standardisierte und kundenspezifische Software, IT-Beratung, verwaltete Dienste (einschließlich Cloud-IaaS/PaaS) sowie feste und mobile Telekommunikationsdienste, die innerhalb der Grenzen Ungarns entstehen. Werte werden in USD zum Käuferpreis, netto ohne Mehrwertsteuer, erfasst und decken sowohl die private als auch die öffentliche Nachfrage ab.

Ausschluss aus dem Umfang: Reine Medieninhalte, eigenständiger Verbraucherelektronikeinzelhandel und Offshore-BPO-Exporte liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Produkttyp

- IT-Hardware

- IT-Software

- IT-Dienste

- IT-Infrastruktur

- IT-Sicherheit

- Kommunikationsdienste

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Endnutzer-Branchenvertikale

- Regierung und öffentliche Verwaltung

- BFSI

- Energie und Versorgung

- Einzelhandel, E-Commerce und Logistik

- Fertigung und Industrie 4.0

- Gesundheitswesen und Biowissenschaften

- Öl und Gas (vor-, mittel- und nachgelagert)

- Gaming und Esports

- Andere Vertikalen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten inländische Telekommunikationsbetreiber, CIOs aus Banken, Einzelhandelsketten, Herstellern und Digitalpolitikbeamten in Budapest, Debrecen und Szeged. Die Gespräche klärten Cloud-Einführungsraten, 5G-Ausbau-Zeitpläne, durchschnittliche Dienstpreisverschiebungen und geplante staatliche IKT-Zuweisungen und ermöglichten es uns, offensichtliche Datenlücken zu schließen und sekundäre Annahmen zu hinterfragen.

Desk-Research

Wir begannen mit der Auswertung nationaler Statistiken des Ungarischen Zentralen Statistikamts, der IKT-Ausgabentabellen von Eurostat, des EU-DESI-Index sowie Einreichungen der Nationalen Medien- und Infokommunikationsbehörde. Handelsdaten der US-amerikanischen Internationalen Handelsverwaltung und makroökonomische Daten des IWF verankerten makroökonomische Kennzahlen. Unser Team sichtete auch Unternehmens-10-K-Berichte, Einreichungen an der Budapester Börse und seriöse Pressemitteilungen, um Betreiberumsatzaufteilungen zu erfassen. Kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva bereicherten Unternehmensaufschlüsselungen und historische Reihen.

Diese Quellen lieferten Basisindikatoren, Geräteimporte, Teilnehmerzahlen und betriebliche IKT-Budgets, die den gesamten adressierbaren Ausgabenrahmen bilden. Die obige Liste ist illustrativ; viele weitere öffentliche und Abonnementquellen wurden zur Validierung und Kreuzprüfung von Zahlen herangezogen.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Ansatz an, der nationale IKT-Ausgaben aus Regierungskonten, Unternehmens-IT-Verhältnissen zum BIP und Telekommunikations-ARPU multipliziert mit aktiven Abonnements rekonstruiert, die dann durch ausgewählte Bottom-up-Prüfungen wie Stichproben von Anbieterumsätzen und Kanal-ASP-x-Volumen-Benchmarks bestätigt werden. Wichtige Modelltreiber umfassen BIP-Wachstum, Cloud-Durchdringung in Unternehmen, 5G-Mobilfunkteilnehmer-Hochlauf, durchschnittliches Datenvolumen pro Nutzer, IKT-Lohninflation und öffentliche Budgets für digitale Transformation. Prognosen werden durch multivariate Regression in Kombination mit ARIMA erstellt, um zyklische Muster zu erfassen, mit Szenarioanpassungen, die von unserem Interviewgremium bestätigt wurden. Wenn Bottom-up-Gesamtwerte um mehr als 5 Prozent abweichen, werden die Eingaben vor der endgültigen Festlegung iteriert.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden einer Varianzprüfung gegenüber historischen Reihen, Peer-Kennzahlen und unabhängigen Signalen unterzogen. Leitende Prüfer überprüfen Anomalien, und jedes wesentliche Ereignis, jede Politikänderung, Fusion und Übernahme oder Spektrumauktion löst eine Zwischenaktualisierung aus. Berichte werden jährlich vollständig neu erstellt, und eine abschließende Plausibilitätsprüfung wird vor der Auslieferung an Kunden durchgeführt.

Warum Mordors Ungarn-IKT-Basislinie Vertrauen weckt

Für Ungarn veröffentlichte Schätzungen variieren häufig, da jedes Unternehmen einzigartige Dienstleistungsmixe, Währungsumrechnungen und Aktualisierungsrhythmen bevorzugt.

Zu den wichtigsten Lückentreibern gehören engere Dienstleistungskörbe, einjährige Währungssperren und kürzere Prognosehorizonte, die anderswo verwendet werden, während Mordor einen Sechsjahresausblick, jährliche Wechselkursaktualisierungen und die explizite Einbeziehung von Telekommunikationsbetreiberumsätzen beibehält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 35,19 Mrd. USD (2025) | ||

| 32,19 Mrd. USD (2024) | Regionale Unternehmensberatung A | schließt öffentliche Cloud-Ausgaben aus und aktualisiert zweijährlich |

| 5,4 Mrd. USD (2024) | Branchendatenfirma B | analysiert nur Hardware- und standardisierte Softwareschichten |

| 31,59 Mio. USD (2025) | Nischenanalytik C | konzentriert sich auf Stichproben-KMU; lässt Telekommunikationsdienste vollständig aus |

Diese Kontraste zeigen, dass Mordor Intelligence durch die Kombination eines umfassenden Umfangs mit disziplinierter Variablenauswahl und häufigen Aktualisierungen eine ausgewogene, transparente Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Ungarn-IKT-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 60,74 Milliarden USD erreicht und ab 2026 mit einer CAGR von 9,49 % wächst.

Welcher Produkttyp wächst im Land am schnellsten?

IT-Sicherheit führt mit einer CAGR von 10,40 % bis 2031, angetrieben durch die NIS2-bedingte Zero-Trust-Einführung.

Warum beschleunigen kleine und mittlere Unternehmen ihre Technologieausgaben?

Die obligatorische Echtzeit-E-Rechnungsstellung erzwingt die Einführung von Cloud-ERP und steigert die KMU-Ausgaben mit einer CAGR von 9,70 %.

Welcher Anteil der Bereitstellungen nutzt heute Cloud?

Cloud hält 49,34 % der Installationen und soll schneller wachsen als On-Premise- oder Hybrid-Alternativen.

Seite zuletzt aktualisiert am: