Größe und Marktanteil des österreichischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

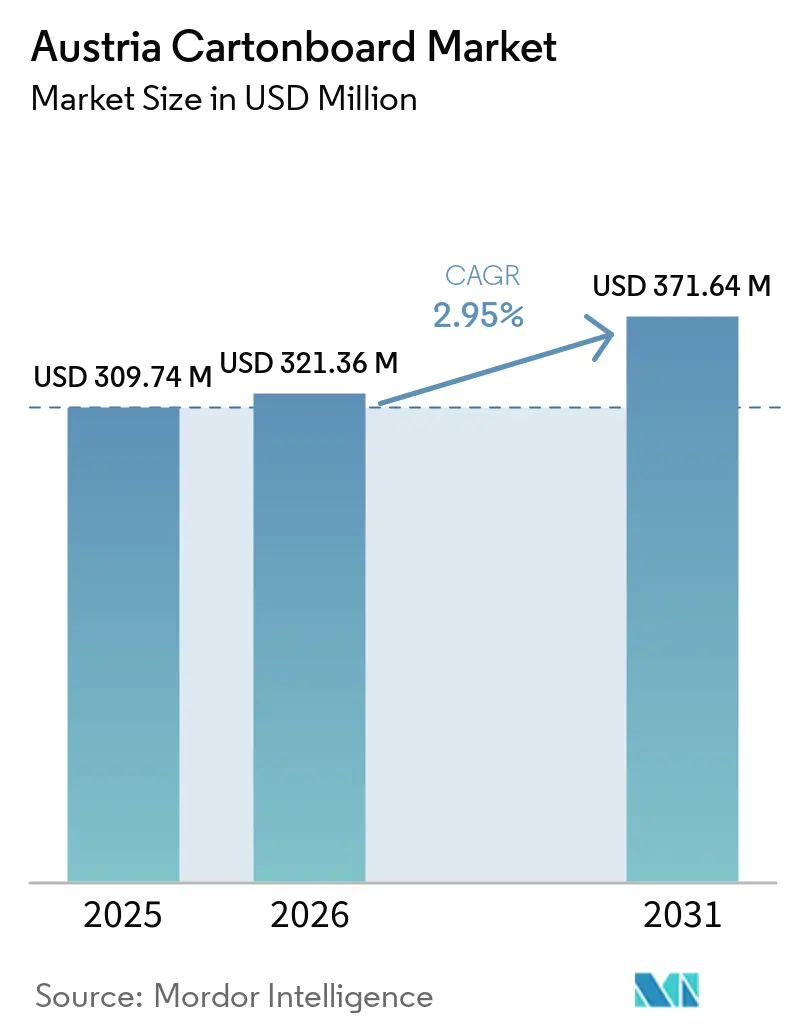

| Marktgröße im Basisjahr (2025) | 309.74 Millionen US-Dollar |

| Marktgröße (2026) | 321.36 Millionen US-Dollar |

| Marktgröße (2031) | 371.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Kartonmarkts durch Mordor Intelligence

Die Größe des österreichischen Kartonmarkts wird für 2025 auf 309,74 Millionen USD, für 2026 auf 321,36 Millionen USD geschätzt und soll bis 2031 einen Wert von 371,64 Millionen USD erreichen, mit einer CAGR von 2,95 % von 2026 bis 2031.

Das Wachstum ist an eine stetige Verpackungsnachfrage aus dem Lebensmittel- und Getränkebereich, eine gut etablierte pharmazeutische Produktionsbasis und Österreichs starkes Papier- und Karton-Recyclingsystem gebunden. Der Markt profitiert auch von Österreichs Rolle als Produzent von Karton und als Import- und Verarbeitungszentrum in Mitteleuropa, was kürzere Beschaffungszyklen für inländische Verarbeiter unterstützt. Premium-Kartonklassen gewinnen an Bedeutung, da Kunden aus den Bereichen Pharma, Gesundheitswesen, Premium-Lebensmittel und Kosmetik zunehmend bessere Druckqualität, sauberere Oberflächen und eine stärkere Konformitätsleistung fordern. Gleichzeitig wächst die wertschöpfende Nachfrage schneller als die Nachfrage nach Standardklassen, da Verpackungskäufer auf Formate umsteigen, die besser mit Recyclingvorschriften, Produktdifferenzierung und Anforderungen an die Einzelhandelspräsentation übereinstimmen. Kostendruck bei Zellstoff und Energie bleibt die wichtigste kurzfristige Einschränkung, insbesondere für unabhängige Verarbeiter, die Inputschwankungen nicht durch interne Faserversorgung ausgleichen können.

Wichtigste Erkenntnisse des Berichts

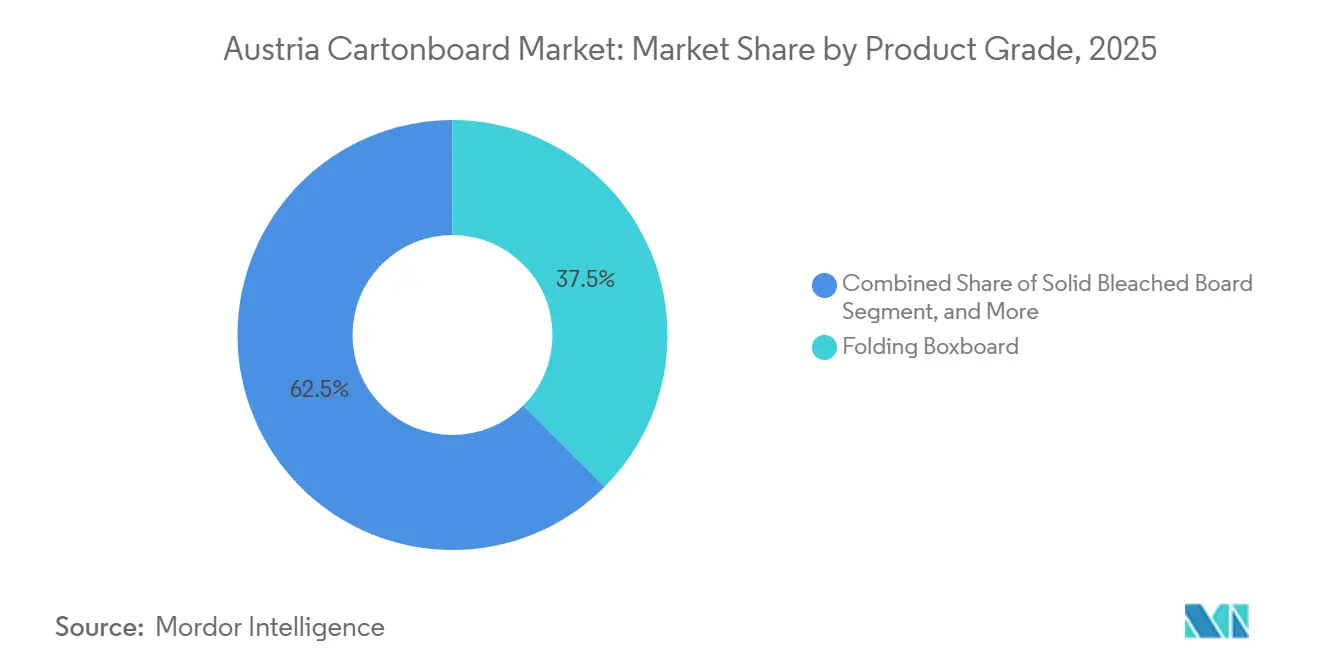

- Nach Produktklasse hielt Faltschachtelkarton im Jahr 2025 einen Anteil von 46,35 % am österreichischen Kartonmarkt, während vollgebleichter Karton bis 2031 voraussichtlich mit einer CAGR von 5,19 % wachsen wird.

- Nach Verpackungsformat entfielen im Jahr 2025 auf Faltschachteln 58,34 % des Marktanteils, während Flüssigverpackung bis 2031 voraussichtlich mit einer CAGR von 5,42 % expandieren wird.

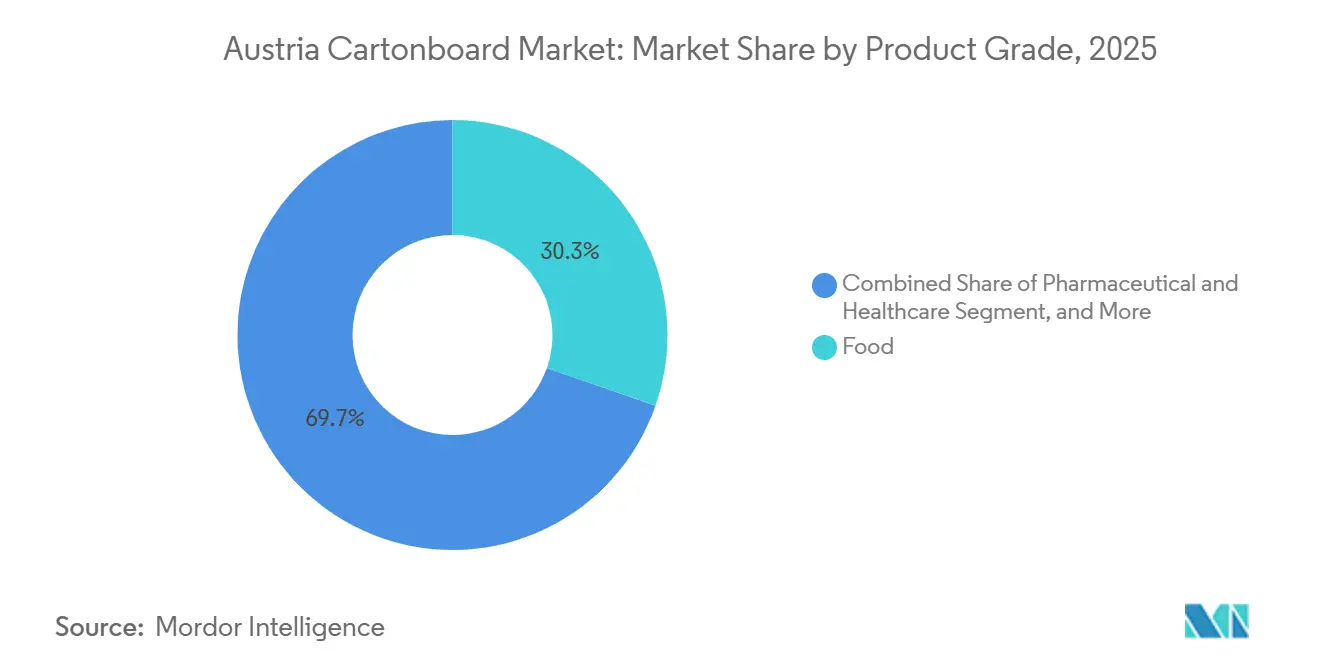

- Nach Endverbraucherbranche hielt der Lebensmittelbereich im Jahr 2025 einen Nachfrageanteil von 31,23 %, während Pharma und Gesundheitswesen mit einer CAGR von 5,14 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im österreichischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Kunststoff zu faserbasierter Verpackung | +0.9% | EU-weit, mit Österreich und Deutschland als Vorreiter | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage nach Kartons für Lebensmittel und Getränke | +0.6% | Österreich, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Premium-Kartons für Pharma und Gesundheitswesen | +0.4% | Österreich, EU-Regulierungszone | Mittelfristig (2–4 Jahre) |

| Hoher Recyclabilitätsvorteil von Papierverpackungen | +0.3% | EU-weit, Österreich führend bei der Sammelinfrastruktur | Langfristig (≥ 4 Jahre) |

| Einführung aluminiumfreier aseptischer Kartons in der österreichischen Milchwirtschaft | +0.2% | Österreich-spezifisch, mit Ausstrahlungseffekten auf Deutschland und die Schweiz | Mittelfristig (2–4 Jahre) |

| Ausweitung des Regalsortiments für Bio- und pflanzenbasierte Produkte erhöht den Bedarf an Premium-Kartons | +0.2% | Österreich und nordische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Kunststoff zu faserbasierter Verpackung treibt strukturelle Nachfrage an

Österreichs Wechsel von Kunststoff zu faserbasierter Verpackung ist bereits weiter fortgeschritten als in vielen europäischen Märkten, da Papier- und Karton-Sammelsysteme stärker und etablierter sind. ARA meldete eine Kunststoffrecyclingquote von 38 % der ARA-lizenzierten Mengen im Jahr 2025, während die Papier- und Kartonsammlung deutlich besser abschnitt, was Karton in eine günstige Position für Substitutionsanwendungen bringt.[1]Altstoff Recycling Austria, "Verpackungsdaten und Recyclingperformance," Altstoff Recycling Austria, ara.at Die PPWR trat am 11. Februar 2025 in Kraft und soll ab dem 12. August 2026 gelten, was bedeutet, dass Kennzeichnungs-, Recyclingfähigkeits- und Rezyklat-Anforderungen Verpackungsentscheidungen bereits weit vor dem vollständigen Konformitätsdatum prägen.[2]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung, Verordnung (EU) 2025/40," Umwelt der Europäischen Kommission, environment.ec.europa.eu Ein weniger sichtbarer Teil dieses Wandels ist, dass große österreichische Einzelhändler wie BILLA und Spar Austria ihre Eigenmarkenverpackungen bereits vor der Regulierung auf Faserformate umgestellt haben, was den Adoptionszyklus für kartonbasierte Lösungen im österreichischen Kartonmarkt verkürzt. Lieferanten mit recyclingfähigen Barrierebeschichtungen und heißsiegelfähigen Klassen sind daher besser positioniert als Produzenten, die nur auf Skalierung setzen, da die Konvertierungsbereitschaft zu einem praktischen Kaufkriterium geworden ist und nicht mehr nur eine zukünftige Anforderung darstellt.

Starke Nachfrage nach Lebensmittel- und Getränkekartons sichert das Basisvolumen

Die Nachfrage aus dem Lebensmittel- und Getränkebereich bleibt die stabilste Volumenbasis für den österreichischen Kartonmarkt, da sie auf eine breite Mischung aus Bäckerei-, Süßwaren-, Kühlkost-, Tiefkühlkost-, Molkerei- und Getränkeverpackungsnachfrage zurückgreift. PROPAK meldete für 2023 einen Produktionswert von 515 Millionen EUR (561,4 Millionen USD) für Faltschachteln und Kartonagen, was die Tiefe von Österreichs Verpackungsverarbeitungsbasis zeigt, die die Nachfrage bis 2025 weiterhin stützte. Lebensmittel allein hielten im Jahr 2025 einen Anteil von 31,23 %, was sie auch dann als größten Endverbraucheranker beibehielt, als einige höherspezifizierte Anwendungen schneller expandierten. Eine weitere nützliche Nachfrageschicht ergibt sich aus Schalen für Verpackungen unter modifizierter Atmosphäre, die Karton mit Barrierefunktionalität für gekühlte Convenience-Lebensmittel kombinieren, da Marken eine längere Haltbarkeit ohne Beeinträchtigung der Recyclingfähigkeit anstreben. Getränkekartons für Säfte, Pflanzenmilch und Suppen haben sich ebenfalls ausgeweitet, da Kartonformate im gekühlten Einzelhandel bevorzugt werden, was dem österreichischen Kartonmarkt einen verlässlichen Boden gibt, selbst wenn sich Premium-Kategorien ungleichmäßig entwickeln.

Bedarf an Premium-Kartons für Pharma und Gesundheitswesen beschleunigt den Aufstieg in höhere Marktsegmente

Pharma- und Gesundheitswesenverpackungen verändern den Qualitätsmix im österreichischen Kartonmarkt, da Kartonplanheit, Steifigkeit, saubere Druckleistung und Konformität zu zentralen Kaufkriterien geworden sind. EU-Vorschriften im Rahmen der Richtlinie über gefälschte Arzneimittel und der Delegierten Verordnung (EU) 2016/161 haben Serialisierung und manipulationssichere Verpackung für verschreibungspflichtige Arzneimittelverpackungen zum Standard gemacht, was den nutzbaren Kartonpool für viele Kartonlinien einschränkt. Der Jahresbericht 2025 der MM Group verwies auf eine wachsende Kundennachfrage nach zertifizierten manipulationssicheren Klassen in der Gesundheitswesenverpackung, was die CAGR des Segments von 5,14 % bis 2031 unterstützt. Österreich profitiert auch von lokalen Produktionsstätten, die mit Boehringer Ingelheim, Novartis und Pfizer verbunden sind, was Verarbeitern Zugang zu einer konzentrierten, hochwertigen Kundenbasis mit strengen Verpackungsstandards verschafft. Diese geografische Nähe verbessert Lieferzeiten und Planungsflexibilität, sodass inländische Verarbeiter, die Pharmakunden im österreichischen Kartonmarkt bedienen, sowohl bei der Servicezuverlässigkeit als auch bei der Kartonqualität wettbewerbsfähig sein können.

Hoher Recyclabilitätsvorteil von Papierverpackungen stärkt die Marktposition

Österreichs Papier- und Karton-Rückgewinnungssystem verschafft dem österreichischen Kartonmarkt einen strukturellen Vorteil, da Altfasern mit weit weniger Aufwand als konkurrierende Substrate in lokale oder regionale Mühlensysteme zurückgeführt werden können. Die österreichische Bundesverpackungsverordnung legte ab 2025 ein Papier- und Karton-Recyclingziel von 75 % und ab 2030 ein Ziel von 85 % fest, was langfristige Planungssicherheit für die Verfügbarkeit von Recyclingfasern und die Konformitätsplanung bietet. Dies ist auf Markeninhaber-Ebene relevant, da zertifizierte Recyclingfähigkeit Teil von Einzelhandelsverhandlungen und Nachhaltigkeitsberichten geworden ist und nicht nur eine Abfallwirtschaftsfrage darstellt. Der Vorteil ist besonders deutlich bei Lebensmittelservice- und Regalfertigformaten, wo einmaterialige Schalen und Sleeves komplexere Laminatkombinationen ersetzen können, die schwieriger zu sammeln und zu sortieren sind. Produzenten, die weiterhin wasserbasierte und Dispersionsbarrierebeschichtungen entwickeln, richten sich auf ein regulatorisches Umfeld aus, das rückgewinnbare Verpackungen belohnt, was die Position von Karton weit über den aktuellen Zyklus hinaus sichern sollte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Zellstoff- und Energiekosten | -0.5% | Global, insbesondere integrierte EU-Mühlen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Flexverpackungen und Hartkunststoffe | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Wiederverwendungsvorschriften begrenzen das Wachstumspotenzial von Einweg-Lebensmittelservicekarton | -0.2% | EU-weit, Österreich als Vorreiter | Mittelfristig (2–4 Jahre) |

| PPWR-Konformitätsbelastung bei Design, Kennzeichnung und Rückverfolgbarkeit | -0.2% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Zellstoff- und Energiekosten komprimiert die Verarbeitungsmargen

Zellstoff- und Stromkosten bleiben die wichtigste kurzfristige Einschränkung für den österreichischen Kartonmarkt, da beide gleichzeitig die Kartonproduktionswirtschaft und die Einkaufsbedingungen der Verarbeiter beeinflussen. Billerud berichtete, dass die europäische Kartonnachfrage bis 2025 schwach blieb, während die Inputbedingungen schwierig blieben, und das vergleichbare Betriebsergebnis von Metsä Board fiel im Geschäftsjahr 2025 auf -80,2 Millionen EUR (-87,4 Millionen USD), was zeigt, wie der Margendruck selbst große Produzenten erreichte. Der Druck ist für kleinere österreichische Verarbeiter stärker, da sie Karton und Zellstoff zu Marktpreisen kaufen und keine internen Altfaserströme haben, um Kostenschwankungen auszugleichen. Die vertragliche Preisüberwälzung dauert oft 3 bis 6 Monate, sodass sich die Margen verengen können, bevor sich die Kundenpreise anpassen, was nicht integrierte Akteure im österreichischen Kartonmarkt benachteiligt. Solange sich die europäischen Energiebedingungen nicht vollständiger normalisieren, wird die Kostenvolatilität weiterhin integrierten Gruppen mit stärkerer Beschaffungskontrolle und Bilanzflexibilität zugutekommen.

Wettbewerb durch Flexverpackungen und Hartkunststoffe bleibt in Nischenanwendungen bestehen

Flexverpackungen und Hartkunststoffe behaupten sich weiterhin in mehreren Anwendungen, bei denen Barriereanforderungen, Feuchtigkeitsbeständigkeit oder installierte Ausrüstung den Substratwechsel verlangsamen. Bei verarbeiteten Lebensmitteln, Tiefkühlprodukten, Portionspackungen und Snackanwendungen sind flexible Formate schwer zu ersetzen, da metallisierte Folien- und Retortenbeutellinien bereits im Einsatz sind und weiterhin spezifische Barriereanforderungen erfüllen. Bei Frischprodukten und Backwaren sind PET-Klappschalen und Polypropylen-Schalen weiterhin präsent, da Karton oft zusätzliche Beschichtungsschichten benötigt, um die Feuchtigkeitsleistung in diesen Anwendungen zu erreichen. Eine weitere Bremse beim Wechsel ist der Bestandseffekt, da Thermoformausrüstung, die bereits in österreichischen Lebensmittelbetrieben in Betrieb ist, nach einer Verpackungsredesign-Entscheidung noch 5 bis 8 Jahre in Betrieb bleiben kann. Das bedeutet, dass der österreichische Kartonmarkt wahrscheinlich schrittweise und nicht gleichmäßig Marktanteile gewinnen wird, wobei einige der größeren Substitutionsgewinne erst später im Zeitraum 2026–2031 eintreten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Faltschachtelkarton führt, während Premium-Klassen an Boden gewinnen

Faltschachtelkarton hatte im Jahr 2025 einen Anteil von 46,35 % an der Größe des österreichischen Kartonmarkts und blieb damit die führende Produktklasse in Lebensmittel-, Pharma- und Kosmetikkartonanwendungen. Seine starke Steifigkeit-zu-Gewicht-Leistung und zuverlässige Bedruckbarkeit machen ihn weiterhin für eine breite Palette von Faltschachtelanwendungen geeignet, einschließlich Linien, die jetzt bessere Codierungs- und Serialisierungsqualität erfordern. Vollgebleichter Karton soll bis 2031 mit einer CAGR von 5,19 % wachsen, was ihn zur am schnellsten wachsenden Produktklasse macht, da die Nachfrage nach saubereren Oberflächen, hoher Helligkeit und stärkerer Hygienegewährleistung steigt. Diese Aufteilung zwischen der größten Klasse und der am schnellsten wachsenden Klasse zeigt, dass der österreichische Kartonmarkt weiterhin in der Mainstream-Verarbeitungsnachfrage verankert ist, während das Wertwachstum in Richtung höherspezifizierter Kartonklassen tendiert.

Vollungebleichter Karton und weißgedeckter Graukarton bedienen weiterhin kostensensitive Anwendungen, bei denen Steifigkeit und funktionale Leistung wichtiger sind als Premium-Druckfinish. Vollungebleichter Karton bleibt bei Außenkartons für Alkohol relevant, während weißgedeckter Graukarton weiterhin regalfertige und versandorientierte Anwendungen unterstützt, obwohl er unter Druck gerät, da Lebensmittelmarken auf hellere Präsentationsformate umsteigen. Die österreichische Kartonbranche sieht auch, dass Lebensmittelservicekarton und Flüssigverpackungskarton volumenmäßig kleiner, aber strategisch wichtig in der Verarbeitungsplanung bleiben, insbesondere da Lebensmittelkontaktvorschriften und kommunale Beschränkungen die Formatauswahl neu gestalten. MM Groups fortgesetzte Investitionen in gestrichene mechanische Klassen in seinem mitteleuropäischen Verarbeitungsnetzwerk unterstützen diese Richtung, da Produzenten schrittweise höherwertige Faltschachtelkarton- und vollgebleichte Kartonklassen gegenüber langsamer laufenden Standardklassen bevorzugen. Das Ergebnis ist ein Produktmix, bei dem Premium-Klassen schneller wachsen als der gesamte österreichische Kartonmarkt, obwohl traditioneller Faltschachtelkarton weiterhin die größte Umsatzbasis trägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln bleiben dominant, während Flüssigverpackung an Fahrt gewinnt

Faltschachteln hielten im Jahr 2025 einen Anteil von 58,34 % am österreichischen Kartonmarkt, was bestätigt, dass die konventionelle Schachtel das grundlegende Arbeitsformat in der Lebensmittel- und Pharmaverpackung bleibt. Das Segment profitiert weiterhin von seiner breiten Kompatibilität mit etablierten Verpackungslinien, seiner Designflexibilität und seiner Eignung sowohl für Hoch- als auch für Mittelvolumenproduktionsläufe. Gleichzeitig soll Flüssigverpackung bis 2031 mit einer CAGR von 5,42 % expandieren, was sie zum am schnellsten wachsenden Format macht, da Molkerei- und pflanzenbasierte Getränkeproduzenten auf aluminiumfreie aseptische Strukturen umsteigen. Dieses Gleichgewicht zeigt, dass der österreichische Kartonmarkt weiterhin von etablierten Faltschachteln angeführt wird, während die schnellere Formatinnovation bei Getränken und angrenzenden Flüssigkeitsanwendungen stattfindet.

Die Zusammensetzung der Faltschachtelnachfrage verändert sich auch innerhalb des Segments. Kurzauflagen-Digitaldruck für Geschenke, Saisonspackungen, Eigenmarkeneinführungen und pharmazeutische Starterkits gewinnt an Relevanz, da Kunden geringere Mindestmengen und bessere Versionskontrolle wünschen. Diese Verschiebung erweitert den Anwendungsfall für Karton in Kategorien, die zuvor auf Verpackungsformate mit weniger Designflexibilität oder höheren Bestellschwellen setzten. SIGs Partnerschaft mit Berglandmilch, die im September 2025 gestartet wurde, brachte aluminiumfreie aseptische Kartons in die österreichische kommerzielle Produktion und dokumentierte eine Reduzierung der CO₂-Emissionen pro Karton um 22 % im Vergleich zu Standard-Aluminiumbarriere-Formaten. Dieser Schritt unterstützt die Ansicht, dass Flüssigverpackung nicht nur volumenmäßig expandiert, sondern auch den technischen und Nachhaltigkeitswert des österreichischen Kartonmarkts steigert.

Nach Endverbraucherbranche: Lebensmittel halten das Volumen, während Pharma die Spezifikationsnachfrage steigert

Lebensmittel hielten im Jahr 2025 einen Anteil von 31,23 % am österreichischen Kartonmarkt und blieben damit das größte Endverbrauchersegment in den Bereichen Trockenlebensmittel, Süßwaren, Tiefkühlprodukte, Kühlkost und Frischproduktverpackung. Dieses Volumen gibt dem Markt eine stabile Nachfragebasis, da Lebensmittelverpackungen weniger abrupten Schwankungen ausgesetzt sind als kleinere Premium-Kategorien. Pharma und Gesundheitswesen soll bis 2031 mit einer CAGR von 5,14 % wachsen, was es zur am schnellsten expandierenden Endverbrauchergruppe macht, da sich die Verpackungsspezifikationen weiter verschärfen. In der Praxis bedeutet dies, dass der österreichische Kartonmarkt volumenmäßig und nach aktuellem Wert von Lebensmitteln angeführt wird, während das Gesundheitswesen zur Hauptquelle des Aufstiegs in höhere Marktsegmente geworden ist.

Österreichs pharmazeutische Basis rund um Wien und Graz unterstützt diesen Wandel, da Hersteller in diesen Clustern unter strengen EU-Anforderungen der Guten Herstellungspraxis arbeiten, die die Substratwahl direkt beeinflussen. Kartonplanheit, Oberflächenqualität, Druckpräzision und geringe Migrationseigenschaften schließen niedrigspezifizierte Klassen von vielen Gesundheitswesen-Faltkartonlinien aus, was die Nachfrage nach Premium-Klassen unterstützt. Getränkeverpackungen verändern sich auch intern, da pflanzenbasierte und Umgebungsmolkerei-Alternativen schneller in Kartonformate wechseln als kohlensäurehaltige Getränke PET verlassen. Kosmetik und Körperpflegeprodukte bleiben volumenmäßig kleiner, sind aber wertmäßig attraktiv, da Hochglanzfinishes, helle Oberflächen und Premium-Regalpräsenz die Verwendung von gestrichenem vollgebleichtem Karton unterstützen. Die österreichische Kartonbranche behält auch einen diversifizierten langen Schwanz durch Tabak, Spielzeug, Bekleidung, Haushaltswaren, Elektrowaren, Automobilteile und Lebensmittelservice, was die Abhängigkeit von einer einzelnen Kundengruppe reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Österreich nimmt in Europa eine ungewöhnliche Stellung ein, da es inländische Verarbeitungskapazitäten mit einer bedeutenden Abhängigkeit von importiertem Primärkarton aus nordischen und mitteleuropäischen Mühlen kombiniert. PROPAK meldete für 2023 einen Produktionswert von 515 Millionen EUR (561,4 Millionen USD) für Faltschachteln und Kartonagen, von denen 311 Millionen EUR (339,0 Millionen USD) exportiert wurden, was das Ausmaß von Österreichs Verarbeitungsstärke im Verhältnis zu seiner Größe zeigt.[3]PROPAK Austria, "PROPAK Jahresbericht 2023/2024 - Produktionsdaten für Faltschachteln und Kartonagen," Advantage Austria, advantageaustria.org Diese Struktur verschafft dem österreichischen Kartonmarkt einen praktischen Vorteil, da Verarbeiter nahe gelegene Endverbraucher mit kurzstreckiger eingehender Kartonversorgung aus starken regionalen Mühlennetzwerken kombinieren können. Es bedeutet auch, dass das Nachfragewachstum bis 2031 nicht nur vom inländischen Verbrauch abhängen wird, da Österreichs Rolle als Verarbeitungsplattform lokale Operationen mit der breiteren mitteleuropäischen Verpackungsnachfrage verbindet.

Die Nachfrage innerhalb Österreichs konzentriert sich auf Industrie- und Verbrauchercluster in Wien und Niederösterreich, wo pharmazeutische und Konsumgüterherstellung konzentriert sind, sowie in Oberösterreich und der Steiermark, wo Lebensmittel- und Getränkeproduktion stetige Kartonvolumina unterstützt. Dieser regionale Fußabdruck ist wichtig, da er viele Verarbeiter in der Nähe der Sektoren hält, die jetzt schnellere Lieferzeiten, kleinere Auflagen und strengere Verpackungskonformität erfordern. Der Hauptsitz und der Produktionsfußabdruck von Mayr-Melnhof Karton AG platzieren einen großen Kartonproduzenten im Zentrum dieser inländischen Versorgungsgeografie, was in Europa ungewöhnlich ist und die Koordination über Beschaffung, Verarbeitung und Kundendienst hinweg verbessert. Die Verpackungsverordnung 2014 stärkt auch die inländische Position von Karton, da ihr Papier- und Karton-Recyclingziel von 75 % ab 2025 und 85 % ab 2030 mit einem Sammelsystem übereinstimmt, das bereits im großen Maßstab betrieben wird.

Österreichs breitere regionale Rolle fügt dem österreichischen Kartonmarkt eine weitere Ebene hinzu, da Verarbeiter im Land regelmäßig Tschechien, die Slowakei, Slowenien und Ungarn von einzelnen Produktionsstandorten aus bedienen. Dieses grenzüberschreitende Modell ist wichtig, da die Pharmaverpakkungsnachfrage in nahe gelegenen mittel- und osteuropäischen Volkswirtschaften mit wachsenden Generika-Arzneimittelproduktionsbasen steigt. Bio- und pflanzenbasierte Lebensmittelmarken tragen ebenfalls zur lokalen Premium-Verpackungsaktivität bei, da Österreich im Jahr 2024 den höchsten Pro-Kopf-Ausgaben für Bio-Lebensmittel in der EU verzeichnete, was die Nachfrage nach kürzeren Druckauflagen, stärkerer Regalpräsentation und helleren Kartonklassen unterstützt. Österreichs kompakte Geografie hilft auch dabei, Premium-gestrichene Klassen schnell von nordischen Mühlen zu lokalen Verarbeitern zu transportieren, was den Sicherheitsbestandsbedarf reduziert und die Just-in-time-Beschaffung im österreichischen Kartonmarkt unterstützt.

Wettbewerbslandschaft

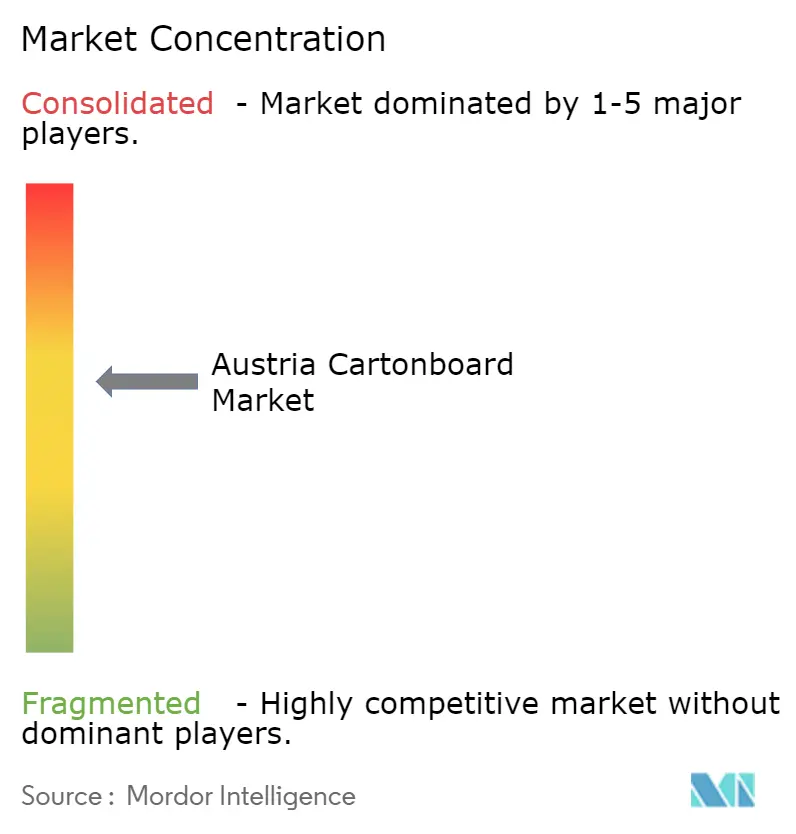

Der österreichische Kartonmarkt ist auf Produzentenebene mäßig konzentriert, wobei Mayr-Melnhof Karton AG durch seine Größe in der Altfaserverarbeitung und regionalen Verarbeitungsoperationen eine strukturell starke Position hält. Der Umsatz der MM Group erreichte 2025 3.885,3 Millionen EUR (4.235,0 Millionen USD), und ihr Fit-for-Future-Programm lieferte Kosteneinsparungen von 70 Millionen EUR (76,3 Millionen USD), was zeigt, dass die Gruppe aktiv Margen und Portfoliofokus neu gestaltet und nicht nur das Volumen verteidigt.[4]Mayr-Melnhof Karton AG, "Jahresbericht 2025," MM Group, mm.group Auf der Verarbeitungsebene ist der Wettbewerb jedoch viel stärker verteilt, wobei Cardbox Packaging, Van Genechten Packaging, Schwarzach Packaging und spezialisierte Pharmaverpacker neben größeren multinationalen Gruppen konkurrieren. Dies schafft eine zweistufige Wettbewerbsstruktur im österreichischen Kartonmarkt, bei der die Kartonproduktion stärker konsolidiert ist, die Verarbeitung jedoch fragmentiert und serviceorientiert bleibt. Diese Aufteilung ist wichtig, da integrierte Produzenten Faser- und Energieschocks effektiver absorbieren können als kleinere unabhängige Verarbeiter, die mit engeren Margen arbeiten.

Strategische Neuausrichtung ist zu einem klaren Merkmal des Wettbewerbs geworden. MM Group schloss im Juni 2025 den Verkauf seines TANN-Verpackungsgeschäfts ab, was seinen Fokus auf Kernkartonaktivitäten und höherspezifizierte Kartonklassen schärfte. Metsä Board kündigte im Mai 2026 eine Zusammenarbeit mit HEIDELBERG an, um Karton-Oberflächendaten mit digitalen Drucksteuerungsabläufen zu verbinden, mit dem Ziel, Druckabfall zu reduzieren und die Qualitätskonsistenz für Verarbeiter zu verbessern, die Premium-Lebensmittel- und Pharmakunden bedienen. Metsä Board schloss auch im April 2026 die Übernahme eines Faltschachtel-Verarbeitungsunternehmens in Winschoten ab, was sein integriertes Liefer- und Verarbeitungsmodell in Europa erweitert. Diese Schritte zeigen, dass der österreichische Kartonmarkt zunehmend von Akteuren geprägt wird, die Substratkompetenz, Verarbeitungsreichweite und Prozessdatenwert kombinieren.

Produkt- und Formatinnovation ist eine weitere aktive Front. SIGs österreichische Molkereipartnerschaften mit Berglandmilch und SalzburgMilch brachten aluminiumfreie aseptische Kartonformate näher an die Einzelhandelsskala, was die Differenzierung in der Flüssigverpackung stärkt und die Wettbewerbslatte für getränkebezogene Kartonversorgung anhebt. Kleinere Lieferanten wie WEIG Group und Pankaboard Oy konkurrieren durch spezialisierte Nischen, einschließlich fettbeständigem Lebensmittelservicekarton und ultrareinen vollgebleichten Klassen, anstatt die Größe größerer integrierter Gruppen zu erreichen. Sappis geplante Schließung des Werks Alfeld in Deutschland würde rund 90.000 Tonnen pro Jahr an gestrichener Spezialpapierkapazität aus dem europäischen System entfernen, was die Verfügbarkeit in einigen gestrichenen Klassen einschränken und die Preisgestaltung für nahe gelegene konkurrierende Mühlen unterstützen könnte. Das PPWR-Anwendungsdatum im August 2026 wird auch zu einem Wettbewerbsfilter, da Verarbeiter und Kartonlieferanten, die früher konforme Substratzulassungen gesichert haben, in einer stärkeren Position sind, um Mehrjahresverträge im österreichischen Kartonmarkt zu gewinnen.

Marktführer der österreichischen Kartonbranche

Mayr-Melnhof Karton AG

Metsä Board Corporation

SIG Group AG

Graphic Packaging International LLC

RDM Group S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Metsä Board Corporation und Heidelberger Druckmaschinen AG (HEIDELBERG) gaben am 7. Mai 2026 eine technische Zusammenarbeit bekannt, bei der Karton-Oberflächenqualitätsdaten in digitale Drucksteuerungsabläufe integriert werden, um eine Echtzeit-Kompensation von Karton-Mikrovariationen während der Druckläufe zu ermöglichen. Die Initiative zielt auf messbare Abfallreduzierung und verbesserte Qualitätskonsistenz für Pharma- und Premium-Lebensmittelkarton-Verarbeiter ab und positioniert die gestrichenen Klassen von Metsä Board als prozessdatenkompatibel vom Beginn des Drucklaufs an.

- April 2026: Metsä Board meldete den Abschluss der Übernahme eines Faltschachtel-Verarbeitungsunternehmens in Winschoten, Niederlande, als Teil seiner am 29. April 2026 veröffentlichten Ergebnisse für das erste Quartal 2026. Die Übernahme erweiterte die nachgelagerte Präsenz des Unternehmens in der europäischen Kartonverarbeitung und schuf ein integriertes Liefer- und Verarbeitungsmodell, das die Beschaffungskomplexität für Kunden reduziert, die direkt beim Produzenten beziehen.

- März 2026: MM Group veröffentlichte am 8. April 2026 seinen Jahresbericht 2025 und bestätigte einen konsolidierten Umsatz von 3.885,3 Millionen EUR (4.235,0 Millionen USD) sowie strukturelle Fit-for-Future-Einsparungen von 70 Millionen EUR (76,3 Millionen USD). Die Gruppe signalisierte eine weitere Portfoliooptimierung in Richtung Gesundheitswesen und Premium-Lebensmittelkartonklassen mit einem Ziel von 250 Millionen EUR (272,5 Millionen USD) an kumulativem Fit-for-Future-Beitrag bis 2027.

Berichtsumfang des österreichischen Kartonmarkts

Der österreichische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Schalen, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der österreichische Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton, Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Sonstige Endverbraucherbranchen). Die Marktprognosen sind in Wertangaben (USD).

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des österreichischen Kartonmarkts?

Der österreichische Kartonmarkt hatte im Jahr 2026 einen Wert von 321,36 Millionen USD und soll bis 2031 einen Wert von 371,64 Millionen USD erreichen, mit einer CAGR von 2,95 % über den Zeitraum 2026–2031.

Welche Produktklasse führt die Nachfrage in Österreich an?

Faltschachtelkarton führte im Jahr 2025 mit einem Wertanteil von 46,35 % an, unterstützt durch seine breite Verwendung in Lebensmittel-, Pharma- und Kosmetikkartonanwendungen.

Welches Verpackungsformat expandiert in Österreich am schnellsten?

Flüssigverpackung ist das am schnellsten wachsende Format mit einer prognostizierten CAGR von 5,42 % bis 2031, angetrieben durch den Wechsel von Molkerei- und pflanzenbasierten Getränkeproduzenten zu aluminiumfreien aseptischen Kartons.

Warum wird Pharmaverpackung für Kartonlieferanten in Österreich immer wichtiger?

Pharma und Gesundheitswesen soll bis 2031 mit einer CAGR von 5,14 % wachsen, da Serialisierung, Manipulationssicherheit, Druckpräzision und Konformitätsstandards höherspezifizierte Kartonklassen begünstigen.

Was unterstützt die Kartonadoption gegenüber Kunststoffen in Österreich?

Starke Papier- und Karton-Rückgewinnungssysteme, PPWR-bezogener Konformitätsdruck und der Wechsel des Einzelhandels zu recyclingfähigen Faserverpackungen verbessern die Wettbewerbsposition von Karton.

Was ist das wichtigste kurzfristige Risiko für Lieferanten und Verarbeiter?

Die Volatilität der Zellstoff- und Energiekosten bleibt das Hauptrisiko, insbesondere für unabhängige Verarbeiter, die mit verzögerter Kostenüberwälzung konfrontiert sind und keine integrierte Faserversorgung haben.

Seite zuletzt aktualisiert am: