Marktgröße und Marktanteil des polnischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

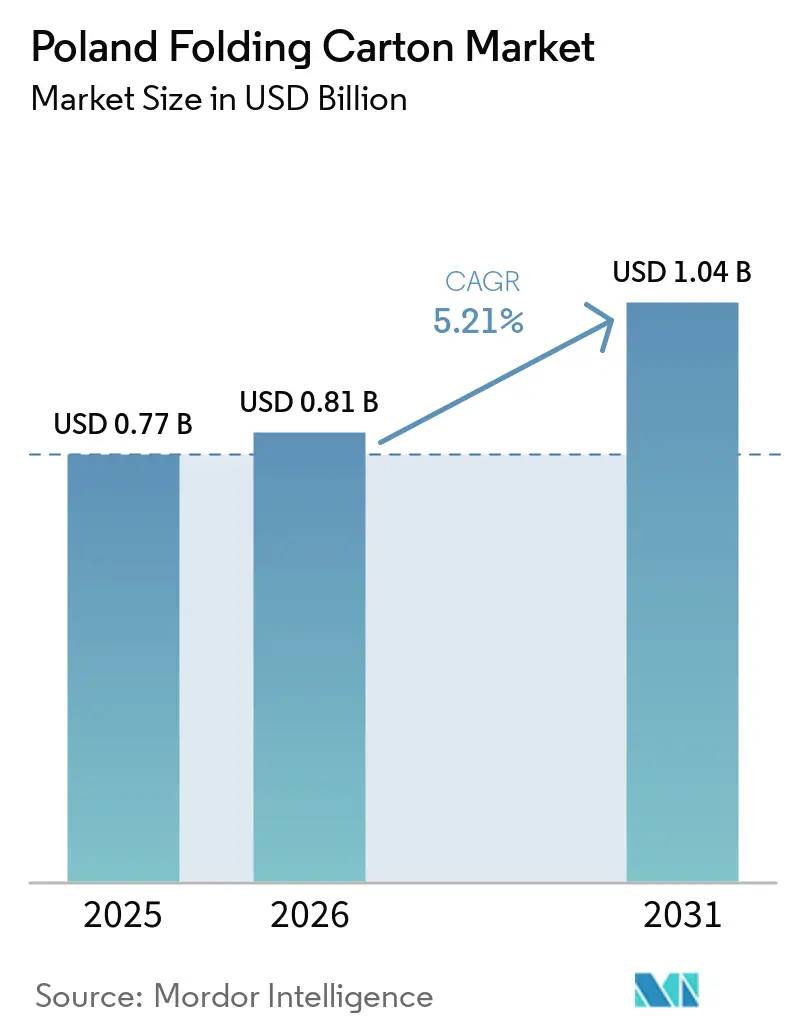

| Marktgröße im Basisjahr (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2026) | 0.81 Milliarden US-Dollar |

| Marktgröße (2031) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

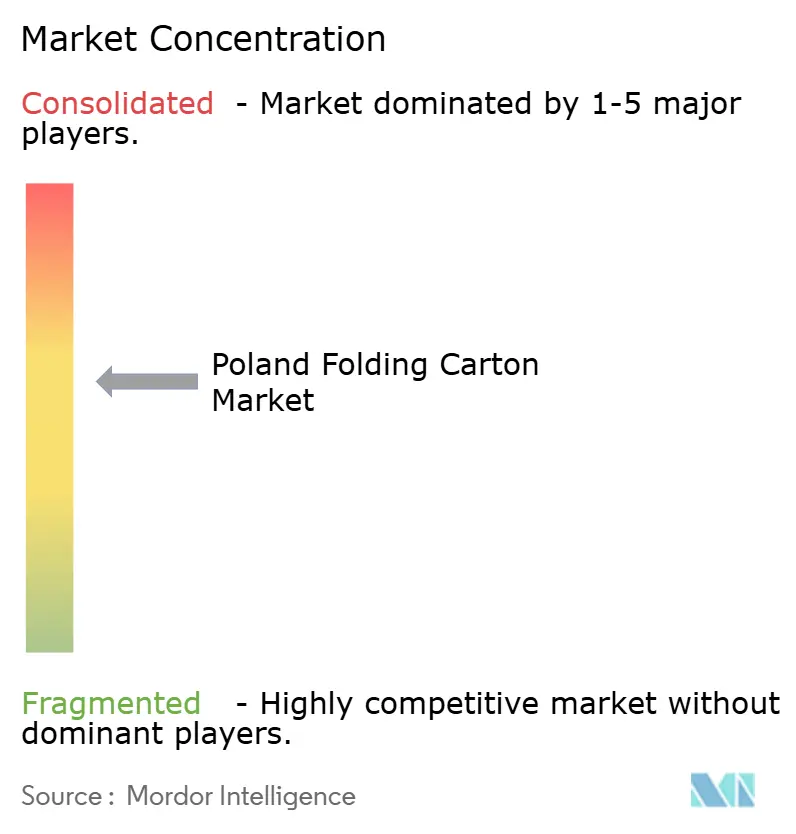

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Faltkartonmarkts von Mordor Intelligence

Die Marktgröße des polnischen Faltkartonmarkts wird voraussichtlich von 0,77 Milliarden USD im Jahr 2025 und 0,81 Milliarden USD im Jahr 2026 auf 1,04 Milliarden USD bis 2031 anwachsen, was einem CAGR von 5,21 % zwischen 2026 und 2031 entspricht. Das Wachstum des polnischen Faltkartonmarkts stützt sich auf die Rolle des Landes als zweitgrößter Verpackungsexporteur der Europäischen Union, seine schienengebundene Nähe zu den Nachfragezentren in Deutschland, den Niederlanden und Frankreich sowie den raschen Ausbau der E-Commerce-Fulfillment-Kapazitäten. Markeninhaber migrieren zu recycelbaren papierbasierenden Formaten, um den Nachhaltigkeitspräferenzen der Verbraucher gerecht zu werden, während pharmazeutische Investitionen in Danzig und Posen die Nachfrage nach compliance-orientierten Kartons mit Sicherheitsmerkmalen ankurbeln. Technologie-Upgrades, insbesondere digitale Kurzauflagen-Druckmaschinen, helfen kleinen und mittleren Unternehmen (KMU), Verpackungen zu personalisieren, ohne die Kostennachteile von Plattenwechseln zu tragen, obwohl Verarbeiter weiterhin mit der Volatilität der Zellstoffpreise und dem Margendruck zu kämpfen haben. Die Wettbewerbsintensität ist moderat, aber multinationale Papierfabriken nutzen vertikale Integration und Kontinuierliche-Kocher-Projekte, um Qualitätsmaßstäbe zu erhöhen und die Substratversorgung zu sichern.

Wichtigste Erkenntnisse des Berichts

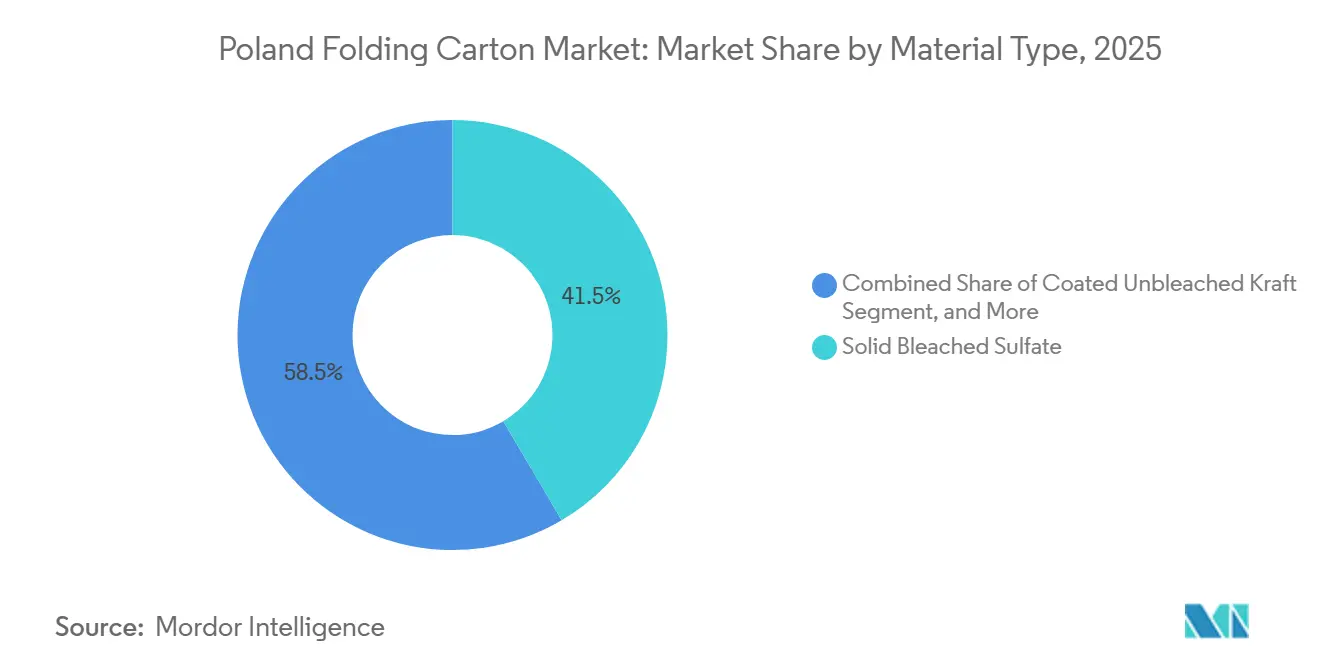

- Nach Materialtyp erzielte Solid Bleached Sulfate im Jahr 2025 einen Marktanteil von 41,52 % am polnischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des polnischen Faltkartonmarkts für digitale Plattformen voraussichtlich bis 2031 mit einem CAGR von 6,38 % wachsen.

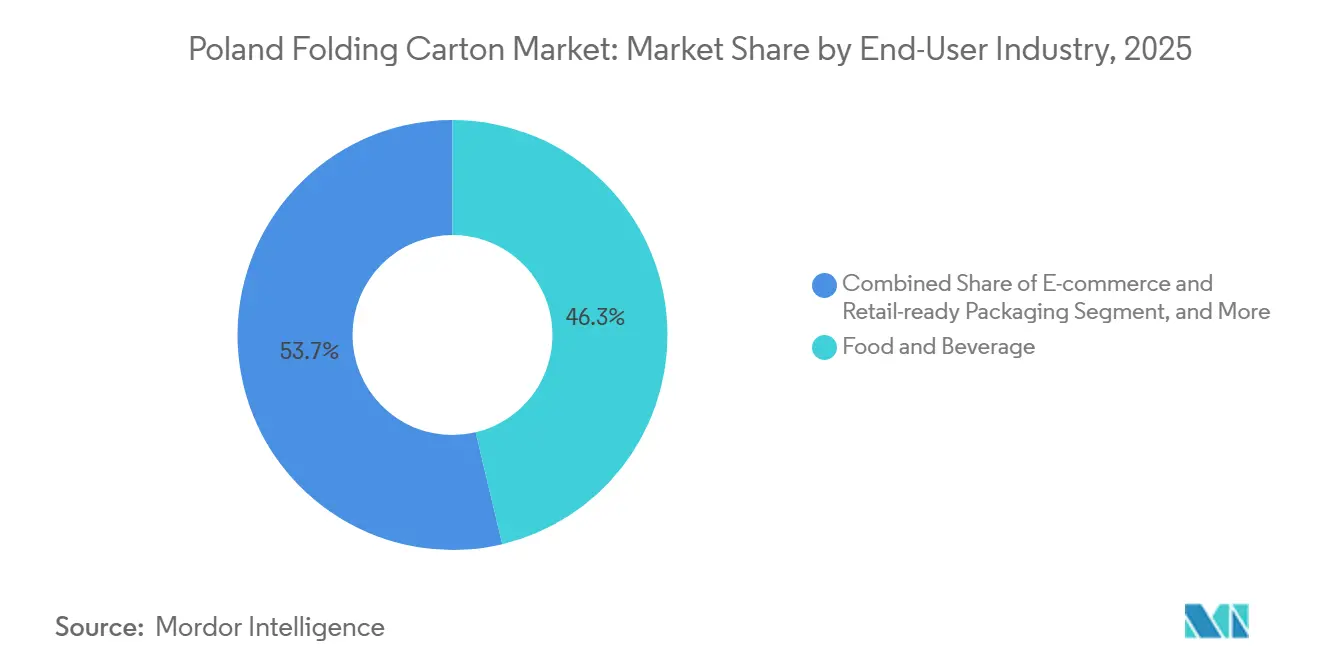

- Nach Endverbraucherbranche erzielte die Lebensmittel- und Getränkebranche im Jahr 2025 einen Marktanteil von 46,28 % am polnischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Präferenz für recycelbare papierbasierte Verpackungen bei polnischen Verbrauchern | +0.9% | Polen und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften beschleunigen die Substitution von Kunststoff durch Papier in Polen | +1.2% | Polen, im Einklang mit den EU-27-Richtlinien | Langfristig (≥ 4 Jahre) |

| Wachstum der E-Commerce-Fulfillment-Branche mit Nachfrage nach langlebigen, leichten Kartons | +1.1% | Städtische Zentren Warschau, Krakau, Danzig | Kurzfristig (≤ 2 Jahre) |

| Anstieg der pharmazeutischen Fertigungsinvestitionen in Polen steigert die Nachfrage nach Faltkartons | +0.7% | Regionen Danzig und Posen | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung des digitalen Kurzauflagendrucks durch lokale KMU für personalisierte Kartons | +0.5% | KMU-Cluster in Großpolen und Masowien | Mittelfristig (2–4 Jahre) |

| Exportorientierte Kartonproduktion, die Polens Nähe zu Westeuropa nutzt | +0.8% | Grenzüberschreitende Warenströme nach Deutschland, in die Niederlande und nach Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Präferenz für recycelbare papierbasierte Verpackungen bei polnischen Verbrauchern

Die Recyclingquote von Karton von 95 % in ganz Europa bestätigt seine Kreislaufwirtschaftseigenschaften, doch Polens Gesamtrecyclingquote für Verpackungen erreichte 2022 nur 51 %, was auf Einschränkungen im Sammelsystem hindeutet, die eine vollständige Materialerfassung behindern. Verbraucherumfragen zeigten, dass 74 % der polnischen Käufer Ende 2024 umweltfreundliche Verpackungen bevorzugten, aber nur ein Drittel wählte konsequent wiederverwendbare oder nachfüllbare Optionen, was darauf hindeutet, dass Bequemlichkeit und Preis den endgültigen Kauf nach wie vor bestimmen. Verarbeiter, die in der Lage sind, die Rückverfolgbarkeit der Lieferkette durch die Zertifizierung des Forest Stewardship Council (FSC) nachzuweisen, wie etwa Akomex, gewinnen die Loyalität der 34 % der Käufer, die bereit sind, einen bescheidenen Öko-Aufpreis zu zahlen. Die Zurückhaltung der Einzelhändler, Zertifizierungskosten zu übernehmen, zwingt die Verarbeiter jedoch dazu, die Umweltpositionierung mit der Wettbewerbsfähigkeit des Regalpreises in Einklang zu bringen. Gemeinsame Rücknahmesysteme mit Kommunen bieten eine Möglichkeit, die Sammlung nach dem Verbrauch zu verbessern und die Markenverpflichtungen gegenüber Closed-Loop-Zielen zu stärken.

EU-Vorschriften beschleunigen die Substitution von Kunststoff durch Papier in Polen

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die seit 2024 in Kraft ist, legt harmonisierte Recyclingfähigkeitskennzeichnungen fest und schreibt Schwellenwerte für den Recyclinganteil vor, die bis 2030 steigen. Polens Pfandsystem für Getränkebehälter, das im Oktober 2025 eingeführt wird, deckt zunächst Getränkebehälter ab, signalisiert aber umfassendere Systeme der erweiterten Herstellerverantwortung, die bald auch Faltkartons betreffen werden. Designs, die nach den Recyclingfähigkeitsrichtlinien der 4evergreen-Allianz gut abschneiden, werden niedrigere Ökogebühren genießen, was die Beschaffung in Richtung beschichteter Kraftpapier- und Recyclinganteilsqualitäten lenkt, die bevorstehende Leistungstests erfüllen. Mayr-Melnhofs Upgrade in Höhe von 660 Millionen EUR (746 Millionen USD) in Kwidzyn fügt hochreine Zellstoffkapazitäten hinzu, um konforme Substrate vor den Kennzeichnungsvorschriften 2027 bereitzustellen. Regulatorische Ausnahmen für Jungfasern in direktem Lebensmittelkontakt bei Pharmazeutika schaffen einen zweigeteilten Markt und zwingen Verarbeiter dazu, parallele Substratportfolios zu verwalten, um die Marge in Segmenten zu schützen, in denen Recyclinganteil weiterhin eingeschränkt ist.

Wachstum der E-Commerce-Fulfillment-Branche mit Nachfrage nach langlebigen, leichten Kartons

Das Paketvolumen stieg 2024 um 52 %, da das Schließfachnetzwerk von InPost landesweit 20.000 Einheiten überschritt und damit neue strukturelle Leistungsmaßstäbe für Sekundärverpackungen setzte. Der Standort Pruszków von Smurfit WestRock führte leichte Kartonformate ein, die einen 1,2-Meter-Fallstandard ohne Wellpappeneinlagen erfüllen können, was die Transportkosten senkt und gleichzeitig die Integrität der automatisierten Sortierung schützt. Graphic Packaging fügte im November 2025 an seinem Standort in Posen displayfertige Merkmale hinzu, die es Direktverbrauchermarken ermöglichen, in einer einzigen Struktur zu versenden, zu lagern und zu vermarkten. Die Bank Pekao stellte jedoch fest, dass die begrenzte Preissetzungsmacht der Verarbeiter in den Jahren 2024–2025 die Nettoprofitabilität trotz steigender Volumina auf 4,9 % drückte, was die Notwendigkeit schlanker Produktionsmodelle unterstreicht. Die Agilität, Stanzformen an die Anforderungen von Paketschließfächern anzupassen, ohne die Kosten zu erhöhen, unterscheidet nun die erfolgreichen Lieferanten.

Anstieg der pharmazeutischen Fertigungsinvestitionen in Polen steigert die Nachfrage nach Faltkartons

Mehr als 1 Milliarde EUR (1,13 Milliarden USD) an pharmazeutischen Kapitalzuflüssen zwischen 2024 und Anfang 2026 kurbelten die Nachfrage nach Sekundärverpackungen an, die Manipulationssicherheit, Braille und holografische Sicherheit schätzen. Die Erweiterung der sterilen Injektionsmittel von Sharp Services in Danzig und die Upgrades der Produktionslinie für klinische Prüfmaterialien von Preston Packaging erfordern serialisierte Kartons, die der EU-Richtlinie über gefälschte Arzneimittel entsprechen. Akomex nutzt 50 Jahre pharmazeutische Expertise und FSC-zertifizierte Arbeitsabläufe und positioniert sich als bevorzugter Partner für hochkomplexe Auflagen. Das neue Wirkstoffzentrum von CeTeAPI wird regionale Lieferketten stärken und die Abfüllung vor Ort sowie die Verpackung im Land fördern, um Vorlaufzeiten zu verkürzen und die Nachfrageelastizität zu erhöhen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Jungfaser-Zellstoffpreise komprimieren die Verarbeitungsmargen | -0.8% | Polen mit globalen Marktverknüpfungen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Beutel in den Segmenten Snacks und Tiernahrung | -0.6% | Städtische Einzelhandelskanäle in Polen | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Recyclingkapazität für hochwertige weiße Fasern | -0.4% | Landesweite Faserlieferkette | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Druckmaschinenbedienern behindert die Einführung fortschrittlicher Drucktechnologien | -0.3% | Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Jungfaser-Zellstoffpreise komprimieren die Verarbeitungsmargen

Northern Bleached Softwood Kraft erreichte im Januar 2026 1.600 USD pro Tonne, nachdem die Papierfabriken die Preise für Kraftliner-Qualitäten um 100 USD pro Tonne erhöht hatten, während Bleached Eucalyptus Kraft auf 1.240 USD pro Tonne stieg, ein Schwankung von 10 % innerhalb von sechs Wochen. Stora Enso führte eine ähnliche zellstoffbasierte Preiserhöhung in seinem europäischen Kartonportfolio durch und nannte Energie- und Faserinflation als Haupttreiber. Der Jahresbericht 2024 von Huhtamaki enthüllte, dass steigende Faser- und Arbeitseingaben die regionalen Margen trotz 122,6 Millionen EUR (138,6 Millionen USD) an polnischen Umsätzen schmälerten – eine Dynamik, die sich bei kleineren unabhängigen Unternehmen im polnischen Faltkartonmarkt wiederholt, denen Absicherungsinstrumente fehlen. Das Fehlen einer breiten Absicherungsliquidität zwingt Verarbeiter zu Spotverhandlungen, was die Planbarkeit von mehrjährigen Markenverträgen untergräbt. Während einige Unternehmen Zellstoffindex-Weitergabeklauseln einfügen, müssen die meisten KMU Schwankungen schultern oder riskieren Volumenverluste, was den Cashflow-Druck verstärkt.

Wettbewerb durch flexible Beutel in den Segmenten Snacks und Tiernahrung

Das Werk von EPac in Bydgoszcz erweiterte 2025 die digitale Beutelproduktion und bot Hochbarriere-Folien an, die Faltkartons bei den Kosten pro Gramm und beim Frachtgewicht unterbieten.[1]ePac-Unternehmensnewsroom, "ePac Polen erweitert die digitale Druckkapazität für Tiernahrungsbeutel," Epacflexibles.com Die Präsentation von recycelbaren und kompostierbaren Beuteln durch CWL Packaging auf der Warsaw Pack 2026 signalisierte den Schwenk des Flexibelsektors von rein plastikbezogenen Eigenschaften hin zu hybriden Papier-Barriere-Strukturen, die als Papieroptik vermarktet werden. Mondis recycelbarer Papierbeutel mit integrierter Barriere verwischt die Formatgrenzen und könnte seine eigenen Kartonvolumina kannibalisieren, während er den gesamten Portfolioanteil schützt. Markeninhaber, insbesondere im preissensiblen Tiernahrungsbereich, wägen das Produkt-zu-Verpackungs-Verhältnis ab und neigen zu Standbeuteln, die die Regaldichte maximieren. Kartonverarbeiter testen nun Hybridlösungen, die flexible Innenteile umhüllen, doch diese Baugruppen erhöhen Kosten und Montageaufwand, was eine breite Akzeptanz dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftpapier-Qualitäten gewinnen, da Marken natürliche Ästhetik anstreben

Die Materialtyphierarchie blieb durch Solid Bleached Sulfate verankert, das 2025 einen Marktanteil von 41,52 % am polnischen Faltkartonmarkt hielt. Die Expansion der Marktgröße des polnischen Faltkartonmarkts bis 2031 tendiert jedoch zu Coated Unbleached Kraft, dessen prognostizierter CAGR von 6,65 % die Gesamtrate übertrifft, da Premium-Lebensmittel- und Kosmetiketiketten natürliche braune Oberflächen für handwerkliches Storytelling bevorzugen. Folding Boxboard nimmt mittlere Positionen ein und balanciert Steifigkeit und Wirtschaftlichkeit, während White Line Chipboard ökologisch orientierte Käufer trotz gedämpfter Helligkeit anspricht. Das Kontinuierliche-Kocher-Upgrade von Mayr-Melnhof ermöglicht hochkonsistenten Jungfaser-Kraft, verbessert die Oberflächengleichmäßigkeit und hilft Markeninhabern, gedämpfte Farbpaletten zu drucken, ohne die Registergenauigkeit zu opfern.

Unilevers Kraft-Karton-Einführung für seine Premium-Teelinie demonstrierte, wie die Substratfarbe ein etabliertes Produkt neu positionieren kann, ohne die Formulierung zu ändern, und ermöglicht es Verarbeitern, durch die Nutzung wahrgenommener Authentizität höhere Preise zu erzielen. Stora Ensos Kapazitätssteigerung um 20.000 Tonnen in Ostrołęka erhöht den Zugang zu sowohl gebleichten als auch ungebleichten Qualitäten und gewährt Verarbeitern Substrat-Agilität.[2]Stora Enso Investor Relations, "Stora Enso erhöht die Kapazität in Ostrołęka um 20.000 Tonnen," Storaenso.com Die geringere Helligkeit von Kraft begrenzt jedoch seine Eignung für Neon-Kosmetika oder metallische Pantone-Farben und hält Solid Bleached Sulfate in hochgrafischen Pharmazeutika dominant. Die Diversifizierung der Papierfabriken in Spezialbeschichtungen und metallisierte Schichten bietet Nischen, aber das Volumen liegt im Kraft-versus-Gebleicht-Kompromiss, der nun die Beschaffungsfahrpläne der Marken prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Digitaldruck gewinnt, da KMU die Plattenökonomie umgehen

Der Flexodruck hielt 2025 einen Anteil von 36,18 % am polnischen Faltkartonmarkt, aber der prognostizierte CAGR von 6,38 % des Digitaldrucks signalisiert eine stetige Erosion des plattenbasierten Kostenvorteils bei Auflagen unter 10.000 Exemplaren. Der polnische Faltkartonmarkt wächst, angetrieben von regionalen Brauereien und Süßwarenherstellern, die variable Datengrafiken für saisonale Kampagnen nutzen. EPacs Fähigkeit, Kartons profitabel in Chargen von 500 Einheiten zu drucken, kombiniert mit CZKs digitalem Scodix-Spot-UV-Enhancement für QR-Code-Engagement, zeigt die Personalisierungsprämie, die Käufer nun zahlen.

Offsetlithografie dominiert weiterhin hochauflösende Kosmetik- und Pharmaanwendungen, aber servoangetriebene Flexodruckmaschinen wie Edales FL6p schließen die Registerlücke und ermöglichen es Verarbeitern, die Stückkosten bei Auflagen über 50.000 niedrig zu halten und gleichzeitig Inline-Kaltfolienprägung hinzuzufügen. Tiefdruck bleibt eine Nische für langzyklische Tabakkartons aufgrund seines Zylinder-Amortisationshorizonts. KMU, die einen hybriden Maschinenpark aus Flexo für Basisvolumina und Digital für variable Überlagerungen kombinieren, bedienen beide Kategorien, aber die Kosten für die Umschulung von Bedienern und die Maschinenredundanz belasten das Betriebskapital, insbesondere während Zellstoffpreisschocks.

Nach Endverbraucherbranche: Pharma überholt Lebensmittel, da Compliance die Premiumisierung vorantreibt

Lebensmittel und Getränke dominierten 2025 mit 46,28 % der Marktgröße des polnischen Faltkartonmarkts, doch der erwartete CAGR von 6,82 % für Gesundheitswesen und Pharmazeutika bis 2031 führt das Segmentwachstum an, da Polen zu einem Auftragsfertiger-Hub für westliche Kunden wird. Serialisierungsvorschriften, Manipulationssicherheit und Braille-Prägung erhöhen die durchschnittlichen Verkaufspreise und schützen Verarbeiter vor dem Rohstoffrisiko. Das neue Wirkstoffzentrum von CeTeAPI festigt die vorgelagerte Skalierung und fördert Abfüllinvestitionen, die die lokalisierte Kartonnachfrage ankurbeln.

Im Bereich Lebensmittel und Getränke gedeihen Milchprodukte und Backwaren dank Polens Überschuss an Milchfeststoffen und Getreide und werden nach Deutschland und in die Niederlande exportiert, während Tiefkühlkost Regalfläche an flexible Beutel abgibt, die einen besseren Schutz vor Gefrierbrand versprechen. Körperpflege und Kosmetik verbinden taktile Lacke und strukturelle Grafiken für Premium-Platzierungen, ein ideales Segment für digitale Veredelungshäuser. Elektro und Elektronik halten stabile Bestellungen für Paneele und Einlagen aufrecht und nutzen den Steifigkeitsvorteil von Faltkartons gegenüber Flexibellösungen für den Stoßschutz. E-Commerce-fähige Verpackungen wachsen im Gleichschritt mit dem Schließfach-Ökosystem von InPost, obwohl ihr Anteil innerhalb von Markenlebensmittel- oder Schönheitsunterkategorien verborgen bleibt und die Kanal- versus Branchensegmentierung weiter verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Polen erzielte 2025 einen Anteil von 12,2 % an den gesamten EU-Verpackungsexporten, übertraf einen regionalen Rückgang und festigte seinen Status als Versorgungszentrum mit der größten Nähe zur westlichen Nachfrage. Die 600 Meter lange Eisenbahnbrücke von Smurfit WestRock zwischen seinem Werk in Hoya in Deutschland und den polnischen Verarbeitungsknoten eliminiert 1.400 LKW-Fahrten pro Jahr, senkt die Frachtemmissionen und reduziert die Logistikkosten um etwa 15 %. Der polnische Faltkartonmarkt profitiert direkt von der Expansion, da die integrierte Schiene die Substratkosten bei der Anlieferung senkt und wettbewerbsfähige Lieferpreise in die Fulfillment-Zentren in Frankfurt und Amsterdam ermöglicht.

Der Korridor Danzig-Pommern beherbergt pharmazeutische und medizinische Geräteverpackungen, verankert durch Sharp Services und Akomex, und nutzt den Hafenzugang Danzigs für Wirkstoffimporte. Großpolen, zentriert auf Posen, bleibt das Arbeitspferd für Lebensmittelkartons, wobei das displayfertige Upgrade von Graphic Packaging die Premium-Snack- und Schönheitsproduktion stärkt. Masowien stützt sich auf das E-Commerce-Ökosystem Warschaus und versorgt das Last-Mile-Netzwerk von InPost durch schnell reagierende Kartonlinien. Das grenznahe Niederschlesien und Kujawien-Pommern absorbieren Wellpappenkapazitätserweiterungen wie die FOSBER-Linie von Aquila und nutzen die Autobahnnähe für Just-in-Time-LKW-Lieferungen nach Sachsen und Brandenburg.[3]VPK Group Medien, "Aquila installiert FOSBER-Wellpappenanlage in Września im Februar 2025," Vpkgroup.com

Die Marktanteilsgewinne des polnischen Faltkartonmarkts spiegeln auch günstige Lohnkostenvorteile wider: Die nationalen Stundenlöhne lagen 2025 im Durchschnitt 35 % unter dem deutschen Niveau, doch die Fähigkeiten im Druckmaschinenbetrieb und im Strukturdesign werden knapper, was das Risiko lohnbedingter Margensqueezes birgt. Die Recyclinginfrastruktur hinkt hinterher, mit 300 professionellen Einrichtungen für 38 Millionen Einwohner, was den Export von rückgewonnenen weißen Fasern an deutsche Papierfabriken zur hochwertigen Wiederaufbereitung erzwingt. Die Erfüllung der EU-Recyclingziele von 65 % bis 2025 erfordert Kapitalinvestitionen in optische Sortierung und Deinking, eine Voraussetzung dafür, dass Polen seinen Wertbeitrag als kostengünstiger, kohlenstoffarmer Lieferant für Westeuropa aufrechterhalten kann.

Wettbewerbslandschaft

Multinationale Konzerne dominieren das Volumen, sehen sich aber agilen inländischen Herausforderern gegenüber. Mondis Plan, Europas größte Wellpappenfabrik in Polen zu bauen, signalisiert einen aggressiven vertikalen Integrationszug, der die Versorgung mit Wellpappenrohpapier sichert und gleichzeitig synergistisch die Nachfrage nach Faltkartons bedient.[4]Mondi Newsroom, "Mondi baut Europas größte Wellpappenfabrik in Polen," Mondigroup.com Mayr-Melnhofs Kontinuierliche-Kocher-Projekt im Wert von 746 Millionen USD in Kwidzyn unterstreicht sein Engagement für Helligkeits- und Festigkeitsdifferenzierung, die kleine Verarbeiter nicht leicht replizieren können. Die Erweiterung von Smurfit WestRock in Pruszków auf 500 Millionen Schachteln demonstriert Skaleneffekte bei E-Commerce-Kartons.

Inländische Unternehmen nutzen Nischen in weißen Flecken. Akomex nutzt FSC-Zertifizierung, Hologrammanwendung und Braille-Prägung, um Premium-Pharmaverträge zu sichern, die von volumenorientierten globalen Unternehmen oft übersehen werden. Werner Kenkels EcoVadis-Silberauszeichnung signalisiert ökologische Ausrichtung und sichert einen Platz auf den Beschaffungslisten multinationaler Konzerne, die ESG-Scorecards einsetzen. EPacs digitaler Hub in Bydgoszcz und CZKs Scodix-Verbesserungen ermöglichen es ihnen, regionale Handwerksmarken mit Auflagen unter 1.000 Einheiten zu bedienen, eine Nachfragenische, die weitläufige Papierfabriken nur schwer wettbewerbsfähig bepreisen können.

Die Technologieadoption prägt das Wettbewerbsschachbrett. Edale-Servo-Flexo-Installationen erhöhen die Registergenauigkeit und erodieren den historischen Grafikvorsprung des Offsetlithodrucks, während hybride Digital-Flexo-Linien Serviceportfolios erweitern, ohne doppelten Overhead zu verursachen. Nachhaltigkeitskennzahlen entscheiden zunehmend über Ausschreibungsgewinne; Verarbeiter ohne rückverfolgbare Faserbeschaffung oder Recyclingwege riskieren den Ausschluss von EU-geförderten Projekten. Die Margen bleiben jedoch dünn: Die Bank Pekao bezifferte die Nettoprofitabilität der Branche 2025 auf 4,9 %, was Reinvestitionen trotz steigender Nachfrage erschwert.

Marktführer der polnischen Faltkartonbranche

Mayr-Melnhof Karton AG

Stora Enso Oyj

Graphic Packaging Holding Company

Smurfit WestRock plc

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Smurfit WestRock begann mit dem Transport von Papier auf 600 Meter langen Zügen von Deutschland nach Polen, wodurch 1.400 jährliche LKW-Fahrten entfallen und die Rohstoffversorgung für das erweiterte Werk in Pruszków gesichert wird.

- April 2026: Werner Kenkel erhielt eine EcoVadis-Silbermedaille für Nachhaltigkeitsleistung und stärkte damit seine ESG-Glaubwürdigkeit bei multinationalen Markeninhabern.

- Februar 2026: Mondi stellte Pläne für Europas größte Wellpappenfabrik in Polen vor, um die vertikale Integration zu stärken.

- November 2025: Graphic Packaging schloss ein Premium-Upgrade für Schönheits- und Lebensmittelkartons an seinem Standort in Posen ab.

Berichtsumfang des polnischen Faltkartonmarkts

Diese Studie bietet eine umfassende Analyse des polnischen Faltkartonmarkts mit Schwerpunkt auf Markttrends, Wachstumsfaktoren, Herausforderungen und aufkommenden Chancen. Faltkartons, papierbasierte Verpackungslösungen, die in Branchen wie Lebensmittel und Getränke, Körperpflege und Pharmazeutika weit verbreitet sind, sind leicht, anpassbar und recycelbar, was sie zu einer beliebten Wahl für nachhaltige Verpackungsanwendungen macht. Die Studie umfasst eine eingehende Untersuchung der Marktdynamik, einschließlich Lieferkettenanalyse, Wettbewerbslandschaft und regulatorischem Rahmen.

Der Bericht über den polnischen Faltkartonmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Folding Boxboard, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und einzelhandelsfertige Verpackung sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Folding Boxboard |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und einzelhandelsfertige Verpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Folding Boxboard | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und einzelhandelsfertige Verpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Faltkartonmarkt im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Die Marktgröße des polnischen Faltkartonmarkts beträgt 2026 0,81 Milliarden USD und wird voraussichtlich bis 2031 1,04 Milliarden USD erreichen.

Welcher Materialtyp wächst innerhalb der polnischen Faltkartons am schnellsten?

Coated Unbleached Kraft wird voraussichtlich bis 2031 mit einem CAGR von 6,65 % wachsen, da Marken seine natürliche braune Ästhetik bevorzugen.

Wie beeinflussen EU-Vorschriften die Substratauswahl in Polen?

Harmonisierte Recyclingfähigkeitskennzeichnungen und steigende Schwellenwerte für den Recyclinganteil beschleunigen den Wechsel von Kunststoff zu Papier, insbesondere bei Nicht-Lebensmittelanwendungen.

Warum gewinnt der Digitaldruck Marktanteile bei polnischen Faltkartons?

KMU nutzen Kurzauflagen-Digitaldruckmaschinen, um Verpackungen ohne Plattenkosten zu personalisieren, was Auflagen unter 10.000 Einheiten wirtschaftlich und schnell macht.

Welches Endverbrauchersegment bietet das höchste Margenpotenzial?

Gesundheitswesen und Pharmazeutika, angetrieben durch Serialisierungs- und Manipulationssicherheitsanforderungen, erzielt Premiumpreise und den schnellsten Segment-CAGR.

Was ist Polens wichtigster Wettbewerbsvorteil als Exporteur von Faltkartons?

Die schienengebundene Nähe zu Westeuropa senkt Frachtkosten und Emissionen und ermöglicht Just-in-Time-Lieferungen an deutsche, niederländische und französische Kunden.

Seite zuletzt aktualisiert am: