Marktgröße und Marktanteil für Cloud-Integrationssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

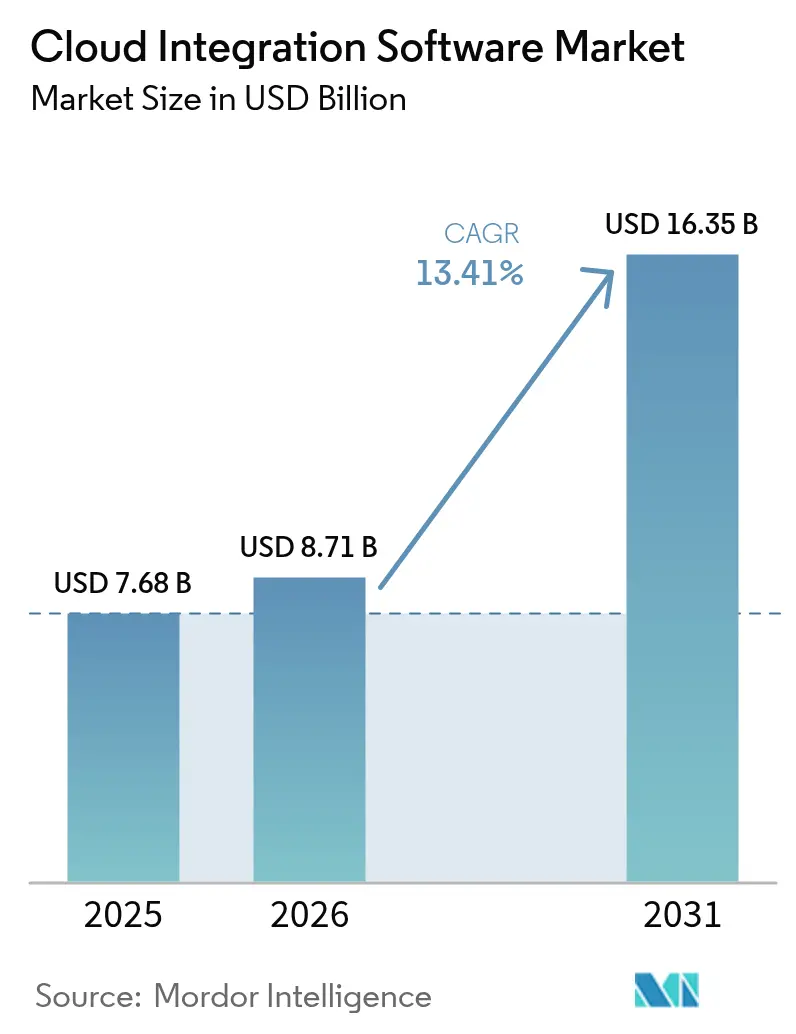

| Marktgröße (2026) | 8.71 Milliarden US-Dollar |

| Marktgröße (2031) | 16.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Integrationssoftware von Mordor Intelligence

Die Marktgröße für Cloud-Integrationssoftware wurde im Jahr 2025 auf 7,68 Milliarden USD geschätzt und wird voraussichtlich von 8,71 Milliarden USD im Jahr 2026 auf 16,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,41 % während des Prognosezeitraums (2026–2031). Die meisten Unternehmen verteilen Workloads mittlerweile auf mindestens zwei Hyperscaler, um eine Anbieterabhängigkeit zu vermeiden und gleichzeitig Rechenprofile auf anwendungsspezifische Anforderungen abzustimmen. Das Wachstum wird durch weitreichende SaaS-Portfolios verstärkt, die Daten in Echtzeit austauschen müssen, durch die zunehmende Nutzung ereignisgesteuerter Analyse-Engines sowie durch Fabrikmodernisierungsinitiativen, die Edge-Sensoren mit Cloud-KI-Plattformen verbinden. Die Akzeptanz wird zusätzlich durch Low-Code-Tools gefördert, die die Zeit bis zur Wertschöpfung verkürzen, sowie durch die Konsolidierung von Anbietern, die API-Management, Datenpipelines und Governance in einem einzigen Vertrag bündeln. Gegenläufige Kräfte wie grenzüberschreitende Datenkontrollvorschriften und Hyperscaler-Egress-Gebühren treiben Anbieter zu hybriden Bereitstellungsmodellen, die sensible Datensätze lokal verarbeiten und gleichzeitig die globale Zusammenarbeit unterstützen[1]ISACA, "Datensouveränität: Compliance-Risiko in einer Cloud-Welt," isaca.org.

Wichtigste Erkenntnisse des Berichts

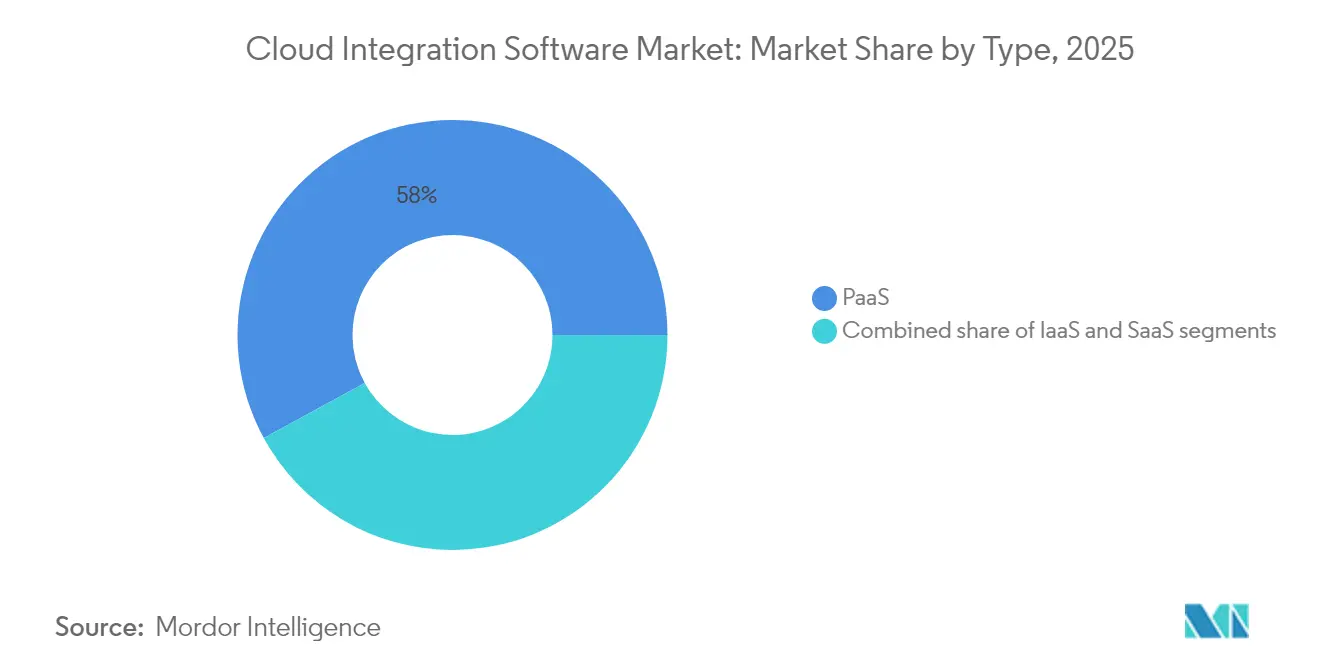

- Nach Plattformtyp hielt Platform-as-a-Service im Jahr 2025 einen Marktanteil von 57,95 % am Markt für Cloud-Integrationssoftware; Software-as-a-Service-Integrationsplattformen werden voraussichtlich bis 2031 mit einer CAGR von 15,12 % wachsen.

- Nach Integrationstyp erzielte Anwendungsintegration im Jahr 2025 einen Umsatzanteil von 36,45 %, während API-Management bis 2031 die schnellste CAGR von 14,02 % verzeichnen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 70,88 % des Marktvolumens für Cloud-Integrationssoftware auf Großunternehmen, während kleine und mittlere Unternehmen die höchste CAGR von 14,89 % bis 2031 aufweisen.

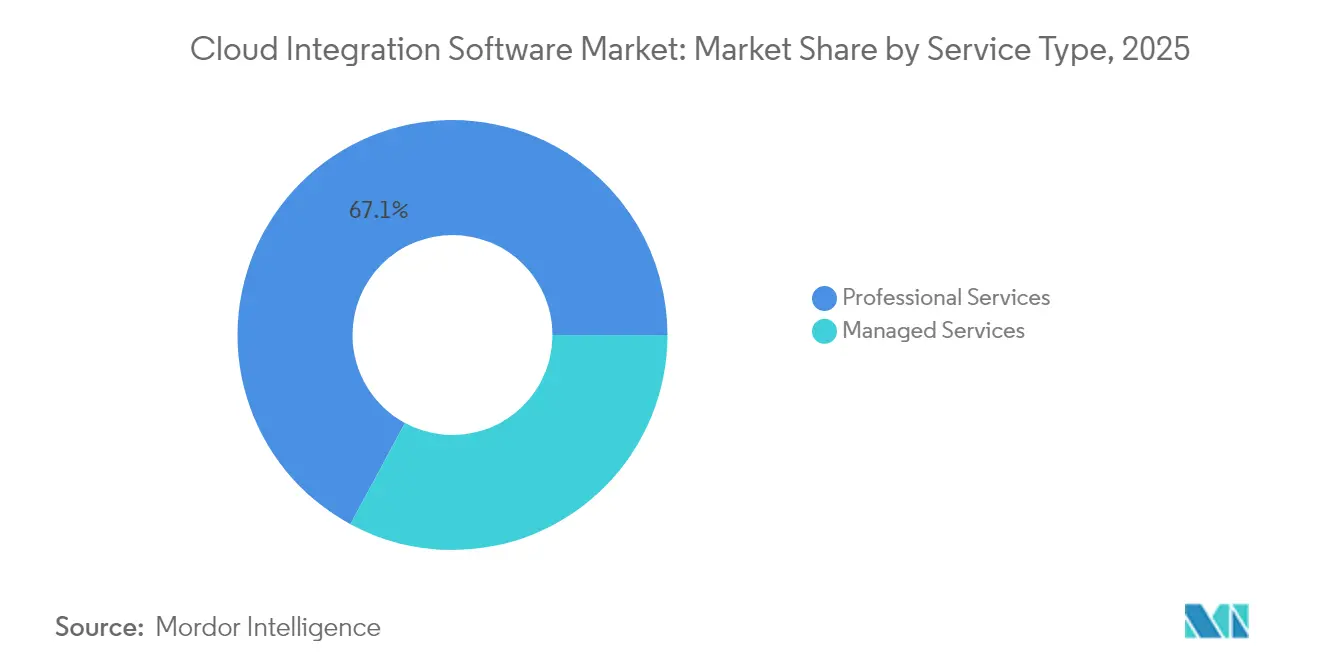

- Nach Servicetyp entfielen im Jahr 2025 67,12 % des Anteils auf Professional Services; Managed Services werden bis 2031 mit einer CAGR von 14,45 % wachsen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 22,34 %; das verarbeitende Gewerbe wird voraussichtlich bis 2031 mit einer CAGR von 13,72 % wachsen.

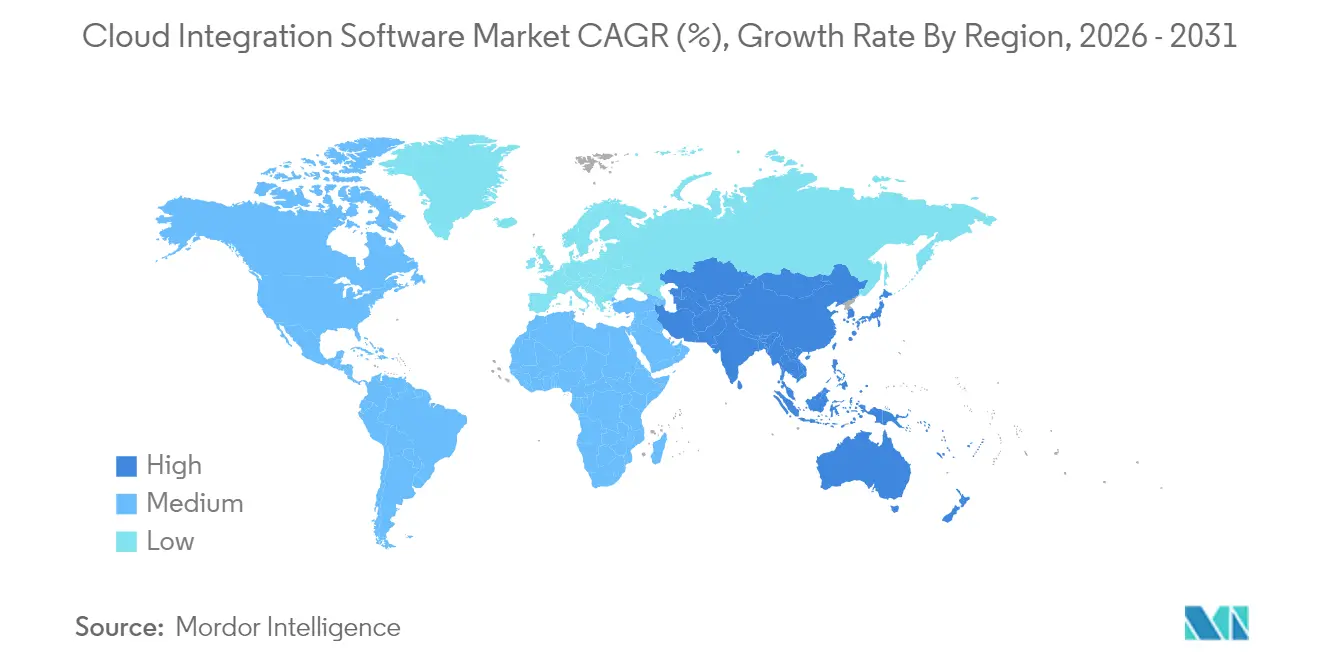

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,02 % am Markt für Cloud-Integrationssoftware, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 14,25 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Cloud-Integrationssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der Multi-Cloud-Nutzung | +3.2% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbreitung von SaaS-Anwendungen mit Bedarf an einheitlicher Integration | +2.8% | Global, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Echtzeit-Datenanalyse und API-gesteuerter Konnektivität | +2.5% | Asiatisch-pazifischer Raum als Kern, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ereignisgesteuerte Architekturen in Microservices | +2.1% | Global, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Edge-to-Cloud-Orchestrierung für Industrie 4.0 | +1.8% | Fertigungsregionen: Deutschland, China, Japan | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Marktplatz-Konnektoren (iPaaS) | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der Multi-Cloud-Nutzung

Unternehmen betrachten Multi-Cloud als Wettbewerbsvorteil und nicht als Absicherungsstrategie, indem sie GPU-intensive Knoten für KI-Training einsetzen und regulierte Daten in souveränen Regionen speichern[2]Microsoft, "Designmuster für Multi-Cloud-Architekturen," microsoft.com. Hyperscaler reagieren mit cloud-übergreifenden Datenbank- und Netzwerkdiensten, die Latenz reduzieren und Egress-Gebühren eliminieren, was die Nachfrage nach Steuerungsebenen ankurbelt, die die Richtliniendurchsetzung über Anbieter hinweg abstrahieren. Eine einheitliche Governance beschleunigt das Onboarding von Partnern, da Verschlüsselung und Protokollierung unabhängig vom Standort der Workloads konsistent bleiben.

Ausbreitung von SaaS-Anwendungen mit Bedarf an einheitlicher Integration

Da ein durchschnittliches Unternehmen mittlerweile mehr als 360 SaaS-Anwendungen betreibt, brechen Punkt-zu-Punkt-Verbindungen unter der Last zusammen, fragmentieren Daten und beeinträchtigen die Compliance. Moderne iPaaS-Lösungen bündeln vorgefertigte Konnektoren, Schema-Mapping und Versionskontrolle, sodass Teams Datensätze sofort synchronisieren können, ohne Skripte zu schreiben. Anbieter ergänzen dies durch API-Marktplätze, auf denen Kunden kuratierte Konnektoren verkaufen können, wodurch Integration von einem Back-Office-Kostenfaktor zu einer zusätzlichen Einnahmequelle wird.

Bedarf an Echtzeit-Datenanalyse und API-gesteuerter Konnektivität

Streaming-Analysen verlagern die Integration von nächtlichen Batch-Läufen hin zur Ereignisverarbeitung im Millisekundenbereich am Netzwerk-Edge, wo Sensoren KI-Inferenz speisen und Ergebnisse an Cloud-Dashboards übermitteln. API-Management-Schichten fügen Messung und produktartige SLAs hinzu, sodass Unternehmen Daten sicher an Partner weitergeben können, was die Monetarisierung und eine breitere Ökosystemreichweite fördert.

Ereignisgesteuerte Architekturen in Microservices

Microservice-Umgebungen migrieren von synchronen REST-Aufrufen hin zu Ereignis-Bussen, die den Datenverkehr bei Teilausfällen puffern, die Ausfallsicherheit verbessern und gleichzeitig die Kopplung reduzieren. Integrationsplattformen werden nun mit Kafka- und Pulsar-Konnektoren ausgeliefert, sodass Entwickler Routing-Logik visuell erstellen und die Kapazität mit Container-Orchestratoren automatisch skalieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und Compliance-Komplexität | -2.1% | EU, China, Schwellenmärkte mit strengen Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-Integration vor Ort | -1.8% | Global, insbesondere in traditionellen Branchen | Mittelfristig (2–4 Jahre) |

| Steigende Hyperscaler-Egress-Gebühren | -1.2% | Global, Auswirkungen auf Multi-Cloud-Strategien | Kurzfristig (≤ 2 Jahre) |

| Mangel an cloud-nativen Integrationsfachkräften | -0.9% | Global, ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Compliance-Komplexität

Fragmentierte Datenschutzgesetze zwingen Teams dazu, regionsspezifische Pipelines zu entwickeln, die regulierte Daten lokal halten und gleichzeitig globale Analysen ermöglichen. Anbieter reagieren mit souveränen Cloud-Zonen und richtlinienbasiertem Routing, doch Compliance-Audits verlängern die Einführungszeiten und erhöhen die Betriebskosten.

Komplexität der Legacy-Integration vor Ort

Mainframes und proprietäre Middleware bleiben im Bankwesen, im Gesundheitswesen und in der öffentlichen Verwaltung unverzichtbar, bieten jedoch nur begrenzte API-Endpunkte. Toolkits, die COBOL, JMS oder FTP in moderne REST- oder Ereignis-Streams überführen, reduzieren das Risiko bei schrittweisen Migrationen, erfordern jedoch seltene Fachkenntnisse[3]IBM, "IBM erweitert Beratungskapazitäten durch AST-Akquisition," ibm.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: SaaS-Plattformen treiben die Integration der nächsten Generation voran

Platform-as-a-Service hielt im Jahr 2025 einen Anteil von 57,95 %, da Großunternehmen eine umfangreiche Anpassung benötigen. Dennoch wird Software-as-a-Service-Integration jährlich um 15,12 % wachsen, dank sofortiger Skalierbarkeit, integrierter Beobachtbarkeit und Abonnementpreisen, die Investitionsausgaben erheblich reduzieren. Anbieter integrieren KI-basiertes Datenmapping und Anomalieerkennung in ihre SaaS-Schichten, sodass Citizen Developer Abläufe ohne Code erstellen können, während Sicherheitsteams die Kontrolle behalten.

Für regulierte Branchen behält die Infrastructure-as-a-Service-Integration ihre Relevanz, indem Workloads auf dedizierten Hosts unter strengen Prüfbedingungen verankert werden. Diese Bereitstellungen stützen sich häufig auf Kubernetes-Operatoren, die Richtlinienvorlagen durchsetzen und Geheimnisse über Cluster hinweg replizieren.

Nach Integration: API-Management beschleunigt die Einführung von Microservices

Anwendungsintegration dominierte den Umsatz im Jahr 2025 mit 36,45 % und bildet die Grundlage für ERP- und CRM-Verknüpfungen. API-Management wird jedoch mit einer CAGR von 14,02 % wachsen, da Unternehmen digitale Assets monetarisieren und Microservices einführen. Gateways werden nun mit Self-Service-Entwicklerportalen, Kontingentdurchsetzung und Schema-Introspektion ausgeliefert, wodurch die Onboarding-Zeiträume für Partner von Monaten auf Tage verkürzt werden.

Auch die EDI-Modernisierung gewinnt an Fahrt: Hersteller ersetzen Batch-Flat-File-Austausche durch Echtzeit-Ereignisströme, die die Lagerumschlaghäufigkeit verbessern und Fehlbestände reduzieren.

Nach Unternehmensgröße: KMU setzen auf cloud-native Lösungen

Großunternehmen vereinnahmten im Jahr 2025 70,88 % der Ausgaben aufgrund komplexer Umgebungen, die sich über mehrere Clouds erstrecken. Dennoch führen KMU das Wachstum mit einer CAGR von 14,89 % an, da Low-Code-SaaS-Plattformen Infrastrukturlasten beseitigen und pro Konnektor statt pro Server abrechnen. Managed-Service-Angebote locken ressourcenbeschränkte Unternehmen zusätzlich an, indem sie Überwachung, Patches und 24x7-Support in einer einzigen monatlichen Gebühr bündeln.

Nach Servicetyp: Managed Services transformieren Bereitstellungsmodelle

Professional Services machten im Jahr 2025 67,12 % des Umsatzes aus, da die Entwicklung benutzerdefinierter Konnektoren und das Change Management für globale Einführungen nach wie vor unverzichtbar sind. Managed Services werden jährlich um 14,45 % wachsen, da Anbieter ergebnisbasierte Verträge anbieten, die Durchsatz und Latenz garantieren und gleichzeitig KI zur automatischen Behebung von Fehlern einsetzen.

Nach Endnutzerbranche: Das verarbeitende Gewerbe treibt die digitale Transformation voran

BFSI erzielte im Jahr 2025 einen Umsatzanteil von 22,34 %, da die Echtzeit-Betrugserkennung eine latenzarme Datenfusion über alle Kanäle hinweg erfordert. Das verarbeitende Gewerbe ist auf dem Weg zu einer CAGR von 13,72 %, da Industrie-4.0-Bereitstellungen Fabrikroboter mit Cloud-Analysen verbinden, um die Ausbeute zu optimieren und vorausschauende Wartung zu planen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 36,02 %, gestützt durch tiefgreifende Cloud-Expertise, permissive Datenflussregelungen und die Nähe zu Anbieterhauptsitzen, die frühzeitigen Zugang zu modernsten Funktionen ermöglicht. Unternehmen hier setzen auf KI-gesteuerte Integrationsbeobachtbarkeit, die API-Aufrufe, Nachrichtenwarteschlangen und Datenpipelines in einer einzigen Ansicht korreliert.

Für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 14,25 % prognostiziert. Souveräne Cloud-Programme erfordern hybride Plattformen, die Datensouveränität durchsetzen und gleichzeitig Forschungs- und Entwicklungs-Workloads global synchronisieren können. Der rasche 5G-Ausbau und die IoT-Verbreitung in China, Japan und Südkorea erzeugen Telemetrie-Bursts, die am Edge bereinigt werden müssen, bevor sie in zentralen Data Lakes archiviert werden.

Europa hält einen beträchtlichen Marktanteil aufgrund strenger Datenschutzvorschriften, die Audit-Protokolle, Einwilligungs-Workflows und unveränderliche Datenherkunft betonen. Der bevorstehende Digital Operational Resilience Act wird Finanzinstitute dazu veranlassen, ereignisgesteuerte Streaming-Architekturen einzuführen, die Einzelpunktausfälle überstehen.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Salesforce (MuleSoft), Oracle, Informatica, SAP und Boomi – kontrollieren gemeinsam 57,7 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Etablierte Anbieter differenzieren sich durch KI-gestütztes Mapping, einheitliche Governance und eine breite Palette vorgefertigter Konnektoren. Disruptoren wie SnapLogic und Workato konzentrieren sich auf Citizen Developer und integrieren generative KI-Assistenten, die Pipelines automatisch aus Eingaben in natürlicher Sprache generieren.

Die strategische Konsolidierung beschleunigt sich: Salesforces 8-Milliarden-USD-Übernahme von Informatica verbindet API-gesteuerte Konnektivität mit unternehmensweiter Daten-Governance, während IBMs Akquisition von Integrationsspezialisten die Reichweite im öffentlichen Sektor vertieft. Anbieter investieren nun in schlanke Laufzeitumgebungen für Edge-Bereitstellungen und eingebettete Kostenoptimierungs-Dashboards, die Empfehlungen zur Instance-Dimensionierung geben, um die Inflation der Cloud-Ausgaben einzudämmen.

Marktführer im Bereich Cloud-Integrationssoftware

Microsoft Corporation

Oracle Corporation

Informatica Corporation

SAP SE

TIBCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Salesforce schloss die Übernahme von Informatica für 8 Milliarden USD ab und schuf damit die umfassendste Daten- und Anwendungsintegrationsplattform der Branche, die MuleSofts API-gesteuerte Konnektivität mit den Unternehmensdatenverwaltungsfähigkeiten von Informatica kombiniert, um autonome KI-Agenten zu unterstützen.

- April 2025: Oracle gab Partnerschaften mit Google Cloud und OpenAI bekannt, die eine nahtlose Workload-Bereitstellung über Cloud-Plattformen hinweg ohne Datenübertragungsgebühren ermöglichen und Oracle-Datenbankdienste direkt in den Google-Cloud-Rechenzentren bereitstellen, um das Training und die Bereitstellung von KI-Modellen zu unterstützen.

- März 2025: Oracle integrierte die NVIDIA AI Enterprise-Softwareplattform in die gesamte Oracle Cloud Infrastructure und ermöglichte den Zugriff auf über 160 KI-Tools und NIM-Microservices, während die Einhaltung lokaler Vorschriften für souveräne Cloud-Bereitstellungen sichergestellt wurde.

- Februar 2025: Salesforce und Google Cloud erweiterten ihre Partnerschaft, um autonome KI-Agenten bereitzustellen, die über Salesforce Customer 360 und Google Workspace-Anwendungen hinweg zusammenarbeiten und eine bidirektionale Datennutzung zwischen Google BigQuery und Salesforce ohne Datenduplizierung ermöglichen.

- Januar 2025: IBM übernahm Applications Software Technology, um die Oracle-Cloud-Expertise für Kunden des öffentlichen Sektors zu stärken, und folgte damit der Unternehmensstrategie, spezialisierte Beratungskapazitäten zur Unterstützung digitaler Transformationsinitiativen zu erwerben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für Cloud-Integrationssoftware alle lizenz- oder abonnementbasierten Plattformen, die es ermöglichen, Daten-, Anwendungs-, API-, Prozess- und B2B/EDI-Datenströme nahtlos zwischen öffentlichen, privaten oder hybriden Cloud-Workloads und On-Premise-Systemen zu übertragen. Der Umfang erstreckt sich auf vorkonfigurierte Integration-Platform-as-a-Service (iPaaS)-Lösungen, Cloud-Datenintegrations-Suiten und Low-Code-Middleware, die Transformations-, Mapping-, Monitoring- und Governance-Funktionen über eine verwaltete Laufzeitumgebung bereitstellen.

Vom Umfang ausgeschlossen sind Tools, die ausschließlich für die einseitige Sicherung/Synchronisierung verkauft werden, maßgeschneiderter professioneller Service-Code sowie reine On-Premise-ESB-Appliances, die nicht einbezogen sind.

Segmentierungsübersicht

- Nach Typ

- PaaS

- IaaS

- SaaS

- Nach Integration

- Anwendungsintegration

- Datenintegration

- API-Management

- Prozessintegration und Orchestrierung

- B2B/EDI-Integration

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Servicetyp

- Professional Services

- Managed Services

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Bildung

- Gesundheitswesen und Biowissenschaften

- Verarbeitendes Gewerbe

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Die Erkenntnisse wurden durch Interviews und Umfragen mit CIOs, Integrationsarchitekten, Leitern der Cloud-Beschaffung und Managed-Service-Providern in Nordamerika, Europa und dem asiatisch-pazifischen Raum verfeinert. Diese Gespräche klärten durchschnittliche Nutzeranzahlen, API-Aufruf-Spitzen, Lizenzierungsverschiebungen hin zu ereignisbasierter Preisgestaltung sowie Hindernisse im Zusammenhang mit Datenhaltung und ermöglichten es uns, Annahmen aus Sekundärdaten zu überprüfen.

Desk Research

Unsere Analysten begannen mit strukturierter Desk-Research, die das Universum der Cloud-Deployments und Integrationspunkte kartierte. Öffentliche Quellen wie die ICT-Ausgabentabellen des US Bureau of Labor Statistics, Eurostat-Umfragen zur Cloud-Akzeptanz, offene Datenportale von Gartner, OECD-ICT-Preisindizes sowie Branchenverbände wie die Cloud Native Computing Foundation lieferten grundlegende Volumen- und Preissignale. Unternehmens-10-Ks, S-1s und Earnings Calls klärten die Abrechnungen der Anbieter, während Patentanalysen von Questel und Sendungsverfolgungen von Volza aufkommende Architekturentscheidungen aufzeigten. Diese Sammlung bildete die Grundlage; sie ist illustrativ und nicht erschöpfend, da viele weitere Datenquellen in die Validierung eingeflossen sind.

Marktgröße & Prognose

Ein Top-Down-Ansatz beginnt mit der Anzahl der Enterprise-Cloud-Workloads und den regionalen SaaS-Ausgaben, die anschließend mit Integrationsnutzungsquoten und gemischten durchschnittlichen Verkaufspreisen abgeglichen werden. Lieferanten-Rollups, Channel-Checks und stichprobenartige Rechnungsprüfungen dienen als selektive Bottom-Up-Gegenproben zur Verankerung der Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören: 1) Anzahl der SaaS-Apps pro Unternehmen, 2) Multi-Cloud-Workload-Anteil, 3) jährliche iPaaS-Abonnementpreisbänder, 4) durchschnittliche monatliche API-Aufrufvolumina und 5) Cloud-Daten-Egress-Gebühren. Eine multivariate Regression auf Basis dieser Treiber, gefolgt von einer Szenarioanalyse für makroökonomische Schocks, erzeugt die Kurve für 2025–2030. Datenlücken in kleineren Regionen werden durch Proxy-Metriken wie Internetbandbreite pro Kopf und Entwicklerpopulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Abweichungsprüfungen mit Drittanbieter-Benchmarks und historischen Reihen abgeglichen; Anomalien lösen eine Eskalation an Analysten vor der Freigabe aus. Mordor aktualisiert alle 12 Monate, mit Zwischenrevisionen bei wesentlichen M&A- oder regulatorischen Änderungen, und ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für Cloud-Integrationssoftware Verlässlichkeit genießt

Von Forschungsunternehmen veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen einzigartige Marktgrenzen, Kostenannahmen und Aktualisierungszeitpunkte wählt. Käufer verdienen Klarheit über diese Unterschiede.

Wesentliche Unterschiede entstehen, wenn einige Studien Integrationsberatungserlöse in die Software einbeziehen, Berechnungen auf eine einzelne Region beschränken oder einheitliche Preispunkte anwenden, die verbrauchsbasierte Stufen ignorieren. Das Modell von Mordor weist ausschließlich Software-Umsätze aus, wendet geografiespezifische ASPs an und stützt sich auf einen jährlichen Aktualisierungszyklus; diese Leitplanken reduzieren Über- oder Unterschätzungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 7,68 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,66 Mrd. (2023) | Global Consultancy A | engerer geografischer Umfang und Ausschluss von API-Management-Modulen |

| USD 10,47 Mrd. (2024) | Industry Portal B | bündelt Integrationsdienste und verwendet Listenpreise ohne Anpassungen für Verbrauchsstufen |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Kombination eines klar definierten Umfangs mit einer gemischten Methodik zur Datenerhebung und einem jährlichen Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Baseline bietet, die sie mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die erwartete CAGR von 13,41 % für Cloud-Integrationssoftware an?

Unternehmen müssen Daten über Multi-Cloud-Umgebungen hinweg vereinheitlichen, schnell wachsende SaaS-Portfolios verwalten und Echtzeit-Analysen am Netzwerk-Edge unterstützen, was ein nachhaltiges zweistelliges Wachstum antreibt.

Welches Bereitstellungsmodell wächst am schnellsten?

SaaS-basierte Integrationsplattformen wachsen mit einer CAGR von 15,12 %, da sie sofortige Skalierbarkeit, Low-Code-Tools und Abonnementpreise bieten, die mit den Betriebsbudgets übereinstimmen.

Wie beeinflussen Datensouveränitätsgesetze die Integrationsstrategie?

Unternehmen setzen auf hybride Modelle, die sensible Daten innerhalb nationaler Grenzen halten und gleichzeitig anonymisierte Erkenntnisse global synchronisieren, was die Nachfrage nach richtliniengesteuertem Routing und souveränen Cloud-Zonen erhöht.

Welche Region zeigt bis 2031 das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 14,25 %, gestützt durch souveräne Cloud-Programme, den 5G-Ausbau und Investitionen in industrielles IoT.

Warum gewinnen Managed Services an Beliebtheit?

Ergebnisbasierte Managed-Verträge verlagern Überwachung und Fehlerbehebung auf Anbieter, reduzieren Ausfallzeiten und ermöglichen es Unternehmen, sich auf Innovation statt auf die Pflege der Infrastruktur zu konzentrieren.

Seite zuletzt aktualisiert am: