Marktgröße und Marktanteil für Reifenverstärkungsmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.76 Milliarden US-Dollar |

| Marktgröße (2031) | 21.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

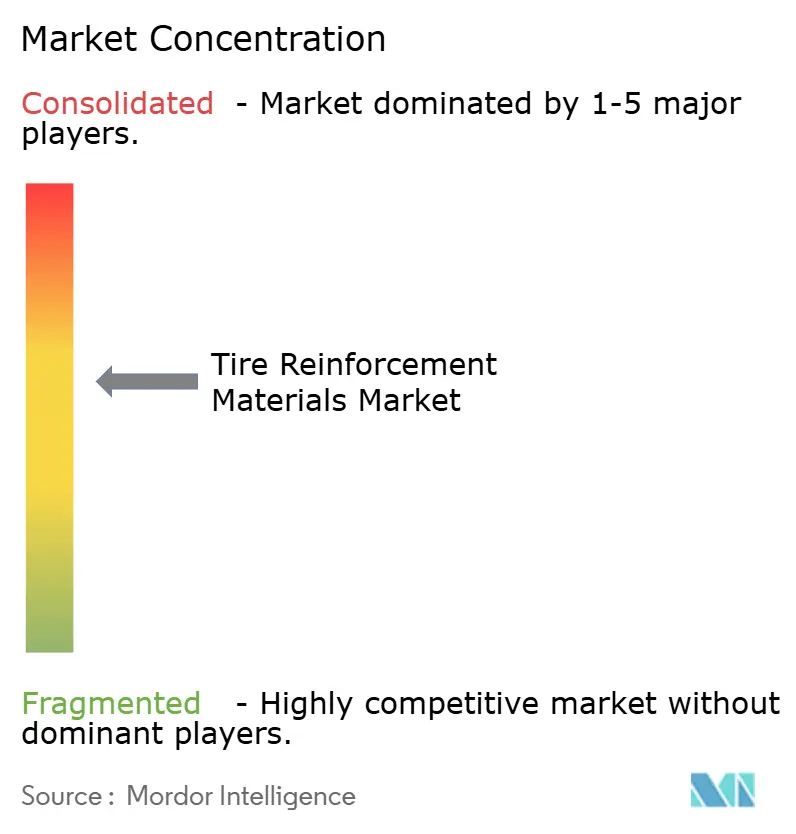

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Reifenverstärkungsmaterialien durch Mordor Intelligence

Die Marktgröße für Reifenverstärkungsmaterialien wurde im Jahr 2025 auf 17,22 Milliarden USD geschätzt und soll von 17,76 Milliarden USD im Jahr 2026 auf 21,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,89 % während des Prognosezeitraums (2026–2031). Der E-Commerce-Logistiksektor in Asien-Pazifik expandiert, während neue Sicherheitsvorschriften in Europa und Nordamerika sowie die steigende Nachfrage nach Reifen für Elektrofahrzeuge (EV) Veränderungen in den Lieferketten vorantreiben. Stahlkord verzeichnet eine erneute Nachfrage, da Elektrofahrzeuge Wulstkern mit Zugfestigkeiten von über 2.800 MPa benötigen, um höhere Drehmomentlasten zu bewältigen. Gleichzeitig stärken Polyester- und Hybridkorde ihre Präsenz in Radialreifen für Zweiräder und leichte Lastkraftwagen in Indien und Südostasien, da Erstausrüster (OEMs) der Gewichtsreduzierung Priorität einräumen. Kapazitätserweiterungen werden strategisch in der Nähe von Just-in-time-Verteilungszentren angesiedelt, wodurch die Vorlaufzeiten von acht auf drei Wochen reduziert werden. Dieser Wandel setzt mittelständische Walzdrahtwerke unter Druck, die die Rückverfolgbarkeitsstandards gemäß ISO 9001:2015 nicht einhalten können. Darüber hinaus steigen die Regulierungskosten, da der EU-Kohlenstoffgrenzausgleichsmechanismus die Einfuhrpreise für importierten Stahlkord um bis zu 12 % erhöht und damit die Bemühungen zur Nearshoring-Verlagerung nach Osteuropa weiter vorantreibt.

Wichtigste Erkenntnisse des Berichts

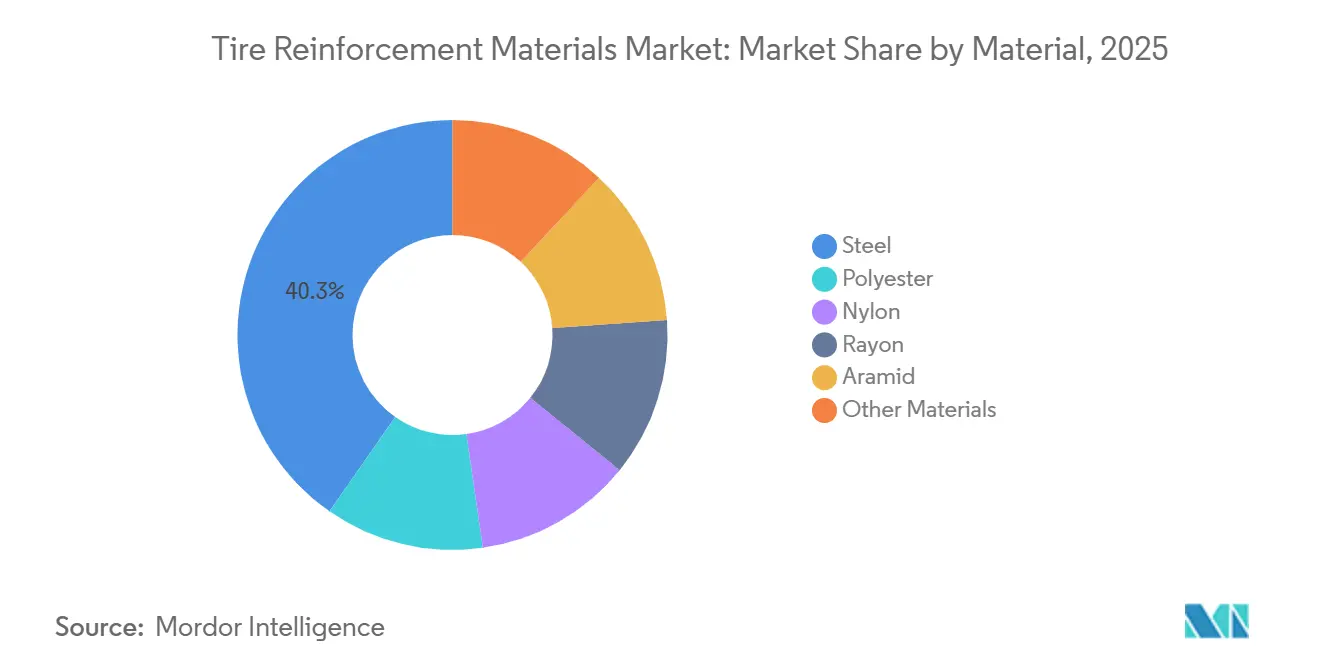

- Nach Material dominierte Stahl im Jahr 2025 mit einem Marktanteil von 40,30 % am Markt für Reifenverstärkungsmaterialien und soll bis 2031 mit einer CAGR von 4,19 % wachsen.

- Nach Technologie führte das Schmelzspinnen im Jahr 2025 mit einem Marktanteil von 56,66 % am Markt für Reifenverstärkungsmaterialien und soll bis 2031 mit einer CAGR von 4,22 % wachsen.

- Nach Verstärkungstyp hielt Reifenwulstkern im Jahr 2025 einen Marktanteil von 61,11 % am Markt für Reifenverstärkungsmaterialien; Reifenkordgewebe soll mit der höchsten CAGR von 4,14 % bis 2031 wachsen.

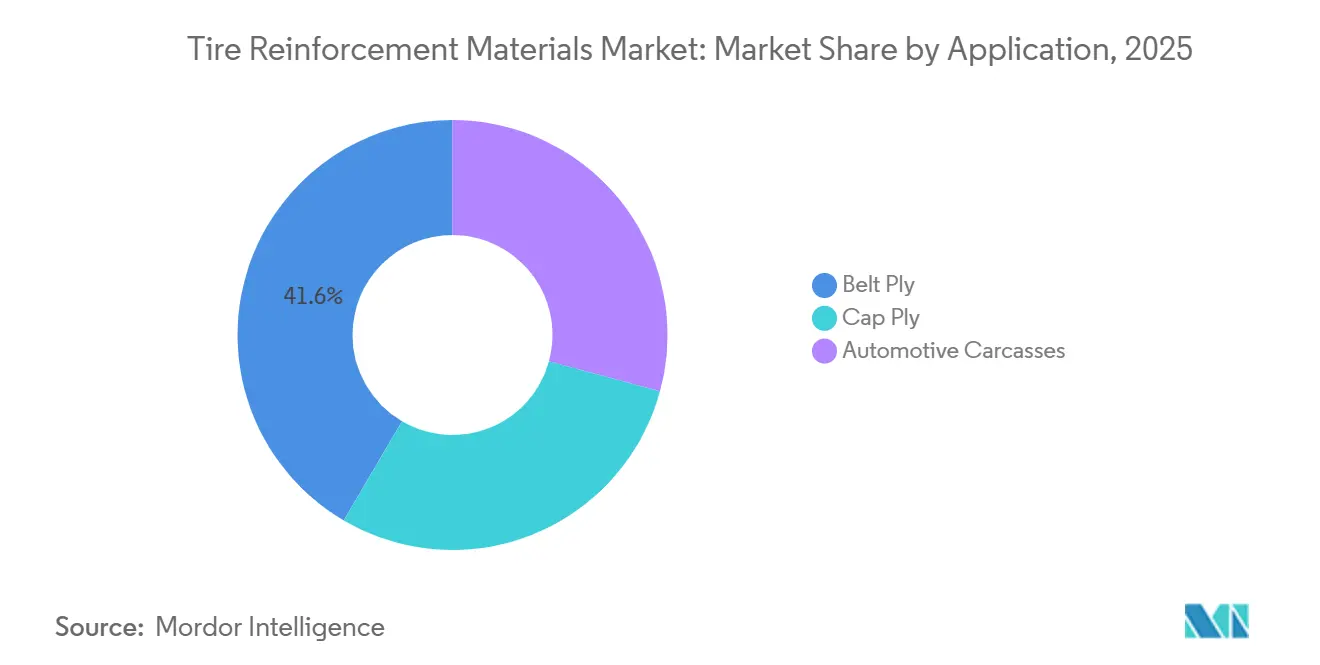

- Nach Anwendung entfiel auf die Gürtellage im Jahr 2025 ein Marktanteil von 41,57 % am Markt für Reifenverstärkungsmaterialien und soll bis 2031 mit einer CAGR von 4,36 % expandieren.

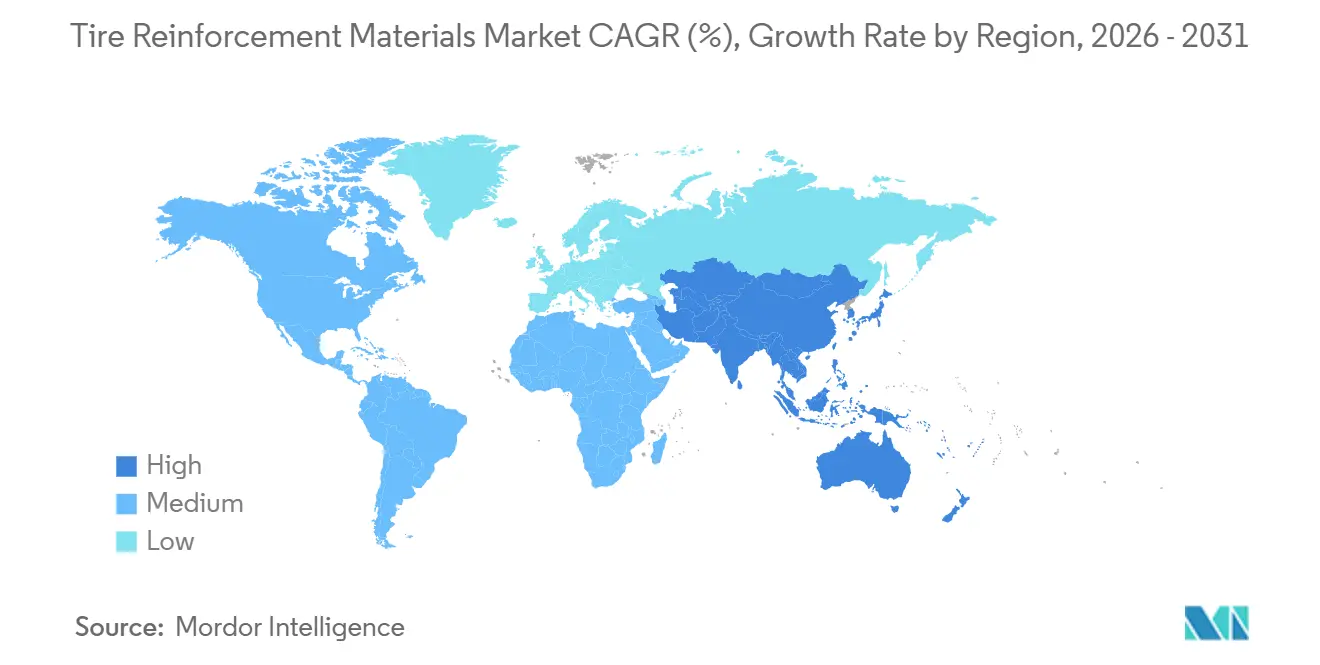

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 51,15 % am Markt für Reifenverstärkungsmaterialien und ist auf dem Weg zur schnellsten regionalen CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Reifenverstärkungsmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Fahrzeugflotte und steigende Nachfrage nach Ersatzreifen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasanter E-Commerce-Logistikboom in Asien-Pazifik steigert die Radialreifenproduktion | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Leichte Hochfestigkeits-Hybridkorde für die Einhaltung von Kraftstoffeffizienzvorschriften | +0.9% | Global, angeführt von den Regulierungszonen der EU und Chinas | Mittelfristig (2–4 Jahre) |

| Umstieg der Reifenerstausrüster auf graphenverstärkte Korde | +0.6% | Nordamerika, Europa, Pilotmärkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sicherheitskritische ADAS-Vorschriften steigern die Nachfrage nach hochwertigen Verstärkungsmaterialien | +0.8% | Europa, Nordamerika, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Fahrzeugflotte und steigende Nachfrage nach Ersatzreifen

Die globale Flotte an Leichtfahrzeugen überstieg im Jahr 2025 1,4 Milliarden Einheiten, wobei das durchschnittliche Fahrzeugalter in den Vereinigten Staaten 12,6 Jahre erreichte. Während ältere Fahrzeuge die Ersatzintervalle verlängern, treibt die Gesamtzunahme der Fahrzeugzahlen weiterhin die Nachfrage nach Altreifen an. In China fügten gewerbliche Flotten zwischen 2023 und 2025 3,2 Millionen schwere Lastkraftwagen hinzu, die alle mit Radialreifen mit mehrlagigen Stahlgürteln ausgestattet sind. Lkw-Reifenwechselzyklen mit einem Durchschnitt von 18–24 Monaten schaffen eine konstante Nachfrage und schützen Kordhersteller vor Schwankungen in der Neufahrzeugproduktion. Um die Kundennähe zu verbessern, positionieren Lieferanten Lagerbestände in Hebei und Shandong, wodurch die Lieferzeiten auf drei Wochen reduziert und Marktanteile von kleineren Wettbewerbern mit begrenztem Betriebskapital gewonnen werden.

Rasanter E-Commerce-Logistikboom in Asien-Pazifik steigert die Radialreifenproduktion

Das Paketvolumen in der Region Asien-Pazifik erreichte im Jahr 2025 über 150 Milliarden Einheiten, was einem Anstieg von 22 % gegenüber 2023 entspricht. Flottenoperatoren wechseln von Diagonalreifen zu Radialreifen, die 30 %–40 % mehr Stahlkord benötigen. Kolon Industries hat 20,5 Millionen USD für eine neue Polyesterkord-Produktionslinie in Vietnam bereitgestellt, um von diesem Trend zu profitieren. In Indien bietet das produktionsgebundene Anreizprogramm einen Rabatt von 15 % auf inkrementelle Kordverkäufe, was Unternehmen wie Century Enka und SRF Limited dazu veranlasst, die Schmelzspinnkapazitäten zu erweitern. Darüber hinaus verlangen E-Commerce-Flotten engere Gleichmäßigkeitstoleranzen, was Kordhersteller dazu veranlasst, in automatisierte Spannungsregelwickler im Wert von 2 Millionen USD zu investieren, die die Eintrittsbarrieren für kleinere Wettbewerber erhöhen.

Leichte Hochfestigkeits-Hybridkorde für die Einhaltung von Kraftstoffeffizienzvorschriften

Strengere Kraftstoffeffizienzvorschriften, wie das EU-CO₂-Limit für Personenkraftwagen von 93,6 g/km im Jahr 2025 und Chinas Flottenverbrauchsdurchschnitt von 4,0 L/100 km, drängen Automobilhersteller dazu, den Rollwiderstand von Reifen zu reduzieren[1]Europäische Kommission, "CO₂-Emissionsleistungsstandards," europa.eu. Im Jahr 2024 führte Hyosung einen PET-Aramid-Hybridkord ein, der das Karkassengewicht um 10 % reduziert und den Rollwiderstand um 5 % verbessert. Trotz eines Preisaufschlags von 25 %–35 % übernehmen Automobilhersteller diese Korde, um Strafen von 95 EUR pro überschrittenem Gramm CO₂ zu vermeiden. Fortschrittliche Schmelzspinnlinien mit Koextrustionstechnologie haben die Ausschussraten auf 3 % gesenkt. Diese Hybridkorde eignen sich auch gut für Elektrofahrzeugplattformen, bei denen die Gewichtsreduzierung entscheidend ist.

Umstieg der Reifenerstausrüster auf graphenverstärkte Korde

Michelin und Levidian haben einen Nylon-66-Kord entwickelt, der mit 0,3 % Graphenoxid versetzt ist und eine Reduzierung des Rollwiderstands um 15 % sowie eine Verbesserung der Nasshaftung um 8 % erzielt. Die Gitterstruktur von Graphen verbessert die Bindung zwischen dem Kord und dem Gummi und ermöglicht dünnere Gürtellagendesigns. Die Kosten bleiben jedoch eine Herausforderung, da Graphenoxid mit 200 USD pro kg im Vergleich zu 3 USD für Nylon 66 bewertet wird. Levidian strebt an, die Graphenoxidkosten bis 2027 um 50 % zu senken. Inzwischen hat Toray zwischen 2024 und 2025 12 Patente für graphendotierte Polyesterkorde angemeldet, was den strategischen Fokus japanischer Unternehmen auf Nanomaterialverstärkung signalisiert. Wenn die Kosten auf etwa 6 USD pro kg sinken, könnten Graphenkorde Aramid in Ultrahochleistungsreifen ersetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Stahl, Nylon) | -0.9% | Global, besonders ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Emissionsobergrenzen für Ruß- und Stahlkordanlagen | -0.5% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Angebotsknappheit bei Aramidfasern aufgrund der Verteidigungsnachfrage | -0.4% | Global, konzentriert in Hochleistungsreifensegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Nylon)

Die Walzdrahtpreise für Stahl schwankten zwischen 2024 und 2025 zwischen 650 und 850 USD pro Tonne, angetrieben durch reduzierte Stahlproduktion in China und geringere Eisenerzlieferungen. Kordhersteller, die unter 3- bis 6-monatigen Verträgen arbeiten, verzeichneten einen Rückgang der Bruttomargen von 18 % im Jahr 2023 auf 15 % im Jahr 2025. Die Nylon-66-Harzpreise stiegen im Jahr 2025 um 12 % aufgrund reduzierter Adipinsäureproduktion in Europa, bedingt durch Lachgasemissionsobergrenzen, und einer US-Werksschließung, die das Hexamethylendiamin-Angebot einschränkte. Dieser Kostendruck führte zum Ausscheiden von drei mittelständischen Kordherstellern in Indien und Thailand innerhalb von zwei Jahren. Strategien zur Doppelbeschaffung und vierteljährliche Preisanpassungsklauseln bieten eine gewisse Entlastung, hinken jedoch den Spotpreisbewegungen um bis zu 90 Tage hinterher, was kleinere Unternehmen anfällig macht.

Emissionsobergrenzen für Ruß- und Stahlkordanlagen

Die EU-Industrieemissionsrichtlinie von 2024 reduzierte die Partikelgrenzwerte für Drahtziehwerke auf 10 mg/m³, was Investitionen von 5–8 Millionen USD in elektrostatische Abscheider erforderlich macht. In China verpflichtete das Ministerium für Ökologie und Umwelt (MEE) zu einer Reduzierung der Schwefeldioxidemissionen um 30 % bis 2027, was einige Werke in Hebei dazu veranlasste, in Industrieparks mit gemeinsamen Rauchgaswäschern umzuziehen. Zwei chinesische Kordwerke stellten im Jahr 2025 den Betrieb ein, bis Upgrades abgeschlossen sind. In den Vereinigten Staaten verhängte die Umweltschutzbehörde (EPA) im Jahr 2024 Benzolgrenzwerte für die Rußproduktion, was die Rohstoffkosten für Reifenhersteller um bis zu 9 % erhöhte[2]US-Umweltschutzbehörde, "Nationale Emissionsstandards 2024," epa.gov. Diese Umweltkonformitätskosten beschleunigen die Branchenkonsolidierung, da nur größere Akteure die notwendigen Nachrüstungen finanzieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stahl dominiert, Polyester gewinnt beim Radialreifenübergang

Stahl trug im Jahr 2025 40,30 % des Umsatzes bei und soll bis 2031 mit einer CAGR von 4,19 % wachsen, was das Gesamtwachstum des Marktes für Reifenverstärkungsmaterialien übertrifft. Dieses Wachstum ist auf die Drehmomentlasten von Elektrofahrzeugen zurückzuführen, die Wulstkern erfordern, der hohen Zugkräften ohne Dehnung standhalten kann. Polyester gewinnt in Asiens Zweirad-Radialreifen an Bedeutung, wo leichtere Korde dazu beitragen, das ungefederte Gewicht zu reduzieren. Nylon bleibt ein Nischenmaterial in Flugzeug- und Hochgeschwindigkeits-Personenwagenreifen aufgrund seiner Hitzebeständigkeit, obwohl sein Wachstum durch Herausforderungen bei der Adipinsäureversorgung begrenzt wird.

Rayon wird hauptsächlich in Spezialrennreifen verwendet, die eine geringe Hysterese erfordern. Aramid behält seine Premiumposition mit Preisen zwischen 12–18 USD pro kg im Vergleich zu 2–3 USD für Polyester. Die Entwicklung von graphendotierten Nylonkorden könnte jedoch die Kostenlücke zu Aramid erheblich verringern und dessen Dominanz in Decklagenkord-Anwendungen potenziell herausfordern, wenn Levidian die Kostensenkungsziele bis 2027 erreicht.

Nach Technologie: Schmelzspinnen führt, Lösungsspinnen hält Nischenposition

Das Schmelzspinnen machte im Jahr 2025 56,66 % des Umsatzes aus und soll bis 2031 mit einer CAGR von 4,22 % wachsen, da Polyester- und Nylonhersteller seinen kontinuierlichen Extrusionsprozess bevorzugen, der Liniengeschwindigkeiten von bis zu 4.000 m/min erreicht. Diese Methode verbraucht 20 %–25 % weniger Energie als das Lösungsspinnen und reduziert die Betriebskosten. Mehrstufiges Verstrecken mit Verhältnissen von bis zu 8:1 bleibt entscheidend für die Verbesserung des Moduls.

Das Lösungsspinnen, das hauptsächlich für Aramid und Rayon verwendet wird, gewährleistet die Filamentgleichmäßigkeit, die für Hochmodulkorde unerlässlich ist. Die Kapitalkosten liegen jedoch zwischen 40–50 Millionen USD und sind damit mehr als doppelt so hoch wie die von Schmelzspinnlinien. Japanische Hersteller wie Toray betreiben acht Schmelzspinnlinien und produzieren Polyesterkorde mit einer Festigkeit von über 8,5 g/Denier. Die inline-Wärmebehandlung ist zum Standard geworden, wodurch die Schrumpfung während der Vulkanisierung auf unter 1 % reduziert und die ISO-23671-Gleichmäßigkeitsstandards erfüllt werden.

Nach Verstärkungstyp: Wulstkern verankert, Kordgewebe beschleunigt

Reifenwulstkern machte im Jahr 2025 61,11 % des Umsatzes aus, angetrieben durch seine Rolle bei der Befestigung von Reifen an Felgen gegen Radialkräfte von über 20 Tonnen. Sein Wachstum entspricht der zunehmenden Einführung breiterer Felgendurchmesser bei Elektrofahrzeugen. Reifenkordgewebe soll bis 2031 mit einer CAGR von 4,14 % wachsen, unterstützt durch den zunehmenden Einsatz von mehrlagigen Gürteln zur Spannungsverteilung.

Die Wulstkernproduktion erfordert 12–15 Ziehpässe, um Durchmesser von 0,9 mm zu erreichen, was eine kapitalintensive Barriere schafft, von der große Akteure wie Bekaert profitieren. Die Expansion von Kordgewebe wird durch die Verlagerung von Reifenmontagewerken in ASEAN-Länder angetrieben. Beispielsweise erhöhte Indorama Ventures' neue Anlage in Thailand die regionale Produktion um 15.000 Tonnen jährlich. Automatisierte Webstühle mit Echtzeit-Fehlererkennung haben die Ausschussraten von 5 % auf 2 % gesenkt, was kleinere Webereiunternehmen zur Konsolidierung veranlasst.

Nach Anwendung: Gürtellage führt das Wachstum an, Karkassennachfrage stabil

Die Gürtellage machte im Jahr 2025 41,57 % des Umsatzes aus und soll bis 2031 mit einer CAGR von 4,36 % wachsen, der höchsten unter allen Anwendungen. Dieses Wachstum ist auf die Bremsanforderungen von Fahrerassistenzsystemen (ADAS) zurückzuführen, die stabile Profilblöcke bei starker Verzögerung erfordern. Zwei- oder vierlagige Stahl- oder Hybridgürtel, die in einem Winkel von etwa 20° ausgerichtet sind, reduzieren unregelmäßigen Verschleiß und verlängern die Profillebensdauer um 10.000 km.

Decklagenkord, der hauptsächlich aus Nylon- und Aramidlagen besteht, verhindert die Gürteltrennung an den Kanten bei Geschwindigkeiten über 200 km/h. Elektrofahrzeugplattformen bevorzugen Hochmodulgürtel, wobei Innovationen wie Michelins einlagiges Hybriddesign das Gürtelgewicht um 18 % reduzieren, ohne die Festigkeit zu beeinträchtigen. Lkw-Flotten spezifizieren zunehmend Decklagenkord, um Reißverschlussbrüche zu verhindern, was zu Kordsas 25 % Anteil am europäischen Premium-Lkw-Reifenmarkt beiträgt.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 51,15 % des Umsatzes bei und soll bis 2031 mit einer CAGR von 4,62 % wachsen, der schnellsten unter allen Regionen. Chinas Stufe-VI-Emissionsvorschriften für Lastkraftwagen im Jahr 2027 treiben die Nachfrage nach rollwiderstandsarmen Reifen mit Hybridkorden an, die den Kraftstoffverbrauch um 5 % senken. Indiens 85-Millionen-USD-Schmelzspinnanlage von SRF, die 2025 in Betrieb genommen wurde, hat die Abhängigkeit von Importen aus Thailand und China verringert. Kolons Investition von 20,5 Millionen USD in Vietnam unterstreicht das Wachstumspotenzial der Region.

In Nordamerika hat die 75-%-Inhaltsregel des USMCA die Wulstkernproduktion in Mexiko und dem südlichen Teil der Vereinigten Staaten gefördert. Steigende Rußpreise, die aufgrund der EPA-Benzolgrenzwerte um 9 % gestiegen sind, haben jedoch die Margen unter Druck gesetzt. In Europa drängen CO₂-Bußgelder die Erstausrüster zu leichten Korden, wobei Deutschland, das Vereinigte Königreich, Italien und Frankreich bei der Einführung von Aramid-Decklagenkord führend sind. Russland hat sich aufgrund von Sanktionen türkischen und indischen Walzdrahtlieferanten zugewandt. CBAM-Abgaben haben die asiatischen Kordkosten um bis zu 12 % erhöht, was zu Kapazitätsverlagerungen nach Polen und Rumänien führt. In Südamerika dominiert Brasilien, während der Nahe Osten und Afrika eine durch Bergbau und Landwirtschaft in Saudi-Arabien und Südafrika getriebene Nachfrage verzeichnen.

Wettbewerbslandschaft

Der Markt für Reifenverstärkungsmaterialien ist mäßig konzentriert, wobei die fünf größten Akteure, darunter Bekaert, Hyosung Advanced Materials, Kordsa, Michelin und Jiangsu Xingda Steel Cord Co., Ltd, im Jahr 2025 etwa 56 % der Kapazität auf sich vereinen. Vertikale Integration bietet einen Wettbewerbsvorteil, wie bei Bekaert zu sehen ist, das acht Walzdrahtwerke besitzt und sich so vor Stahlpreisvolatilität schützt. Im Januar 2026 investierte Bekaert 60 Millionen EUR, um Bridgestones Kordwerke in China und Thailand zu erwerben und damit 120.000 Tonnen jährliche Kapazität hinzuzufügen.

Hyosung erwägt einen Verkauf seiner Stahlkordsparte für 1 Milliarde USD, um sich auf Aramid und Kohlenstofffaser zu konzentrieren. Kordsa steigerte die europäischen Lieferungen um 28 % infolge der ADAS-getriebenen Aramiднachfrage. Indorama Ventures erweiterte seine thailändische Polyesterkordgewebekapazität im Jahr 2025 um 15.000 Tonnen pro Jahr zur Unterstützung von Logistikflotten. Kolons Investition in Vietnam positioniert das Unternehmen für Wachstum in Südostasien.

Technologische Fortschritte gestalten die Wettbewerbslandschaft neu. Michelin und Levidians graphendotierter Nylon-Machbarkeitsnachweis könnte Leistungsmaßstäbe neu definieren, wenn die Kosten bis 2027 unter 6 USD pro kg fallen. Automatisierte Spannungsregelwickler und Inline-Kamerasysteme haben die Mindesteffizienzschwelle auf 20.000 Tonnen pro Jahr angehoben, was kleinere Werke unter Druck setzt, sich zu konsolidieren oder den Markt zu verlassen. Ein europäisches Konsortium patentierte 2024 ein Verfahren zur Pyrolyse von Altreifen, das recycelten Stahl und Polyester-Rohstoff zu 60 % der Kosten von Primärmaterial liefert, aber 50–80 Millionen USD für die Kommerzialisierung erfordert.

Marktführer im Bereich Reifenverstärkungsmaterialien

Bekaert

HS HYOSUNG ADVANCED MATERIALS

Michelin

Jiangsu Xingda Steel Cord Co., Ltd

Kordsa Teknik Tekstil A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bekaert übernahm das Reifenverstärkungsgeschäft von Bridgestone in China und Thailand und stärkte damit seine Marktposition. Die Vereinbarung umfasste eine langfristige Liefervereinbarung und die Übertragung von zwei werkseigenen Reifenkordfertigungsanlagen von Bridgestone.

- Oktober 2025: Continental AG erweiterte den Einsatz von recyceltem Stahl und aus PET gewonnenem Polyester mit dem Ziel, bis 2030 über 40 % erneuerbare oder recycelte Materialien in der Reifenproduktion einzusetzen. Die Strategie des Unternehmens umfasste die Nutzung nachhaltiger Materialien wie Siliziumdioxid aus Reishülsenasche und synthetischem Kautschuk aus biobasierten Rohstoffen, mit dem langfristigen Ziel, bis 2050 100 % nachhaltige Materialien zu erreichen.

Berichtsumfang des globalen Marktes für Reifenverstärkungsmaterialien

Reifenverstärkungsmaterialien wie Stahl, Polyester, Nylon, Rayon und Aramid sind wesentliche Komponenten, die in Gummi eingebettet sind, um strukturelle Integrität, Haltbarkeit und Formstabilität zu gewährleisten.

Der Markt für Reifenverstärkungsmaterialien ist nach Material, Technologie, Verstärkungstyp, Anwendung und Geografie segmentiert. Nach Material ist der Markt in Stahl, Polyester, Nylon, Rayon, Aramid und sonstige Materialien segmentiert. Nach Technologie ist der Markt in Schmelzspinnen, Ziehen und Lösungsspinnen segmentiert. Nach Verstärkungstyp ist der Markt in Reifenwulstkern und Reifenkordgewebe segmentiert. Nach Anwendung ist der Markt in Gürtellage, Decklagenkord und Automobilkarkassen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Reifenverstärkungsmaterialien in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Stahl |

| Polyester |

| Nylon |

| Rayon |

| Aramid |

| Sonstige Materialien |

| Schmelzspinnen |

| Ziehen |

| Lösungsspinnen |

| Reifenwulstkern |

| Reifenkordgewebe |

| Gürtellage |

| Decklagenkord |

| Automobilkarkassen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Stahl | |

| Polyester | ||

| Nylon | ||

| Rayon | ||

| Aramid | ||

| Sonstige Materialien | ||

| Nach Technologie | Schmelzspinnen | |

| Ziehen | ||

| Lösungsspinnen | ||

| Nach Verstärkungstyp | Reifenwulstkern | |

| Reifenkordgewebe | ||

| Nach Anwendung | Gürtellage | |

| Decklagenkord | ||

| Automobilkarkassen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Reifenverstärkungsmaterialien?

Die Marktgröße für Reifenverstärkungsmaterialien beträgt im Jahr 2026 17,76 Milliarden USD und soll bis 2031 21,49 Milliarden USD erreichen.

Wie schnell soll der Markt bis 2031 wachsen?

Zwischen 2026 und 2031 soll der Markt eine CAGR von 3,89 % verzeichnen.

Welche Region führt im Jahr 2025 bei der Nachfrage nach Reifenverstärkungsmaterialien?

Asien-Pazifik hielt im Jahr 2025 51,15 % des Umsatzes und weist mit 4,62 % bis 2031 die schnellste regionale CAGR auf.

Welches Materialsegment hat im Jahr 2025 den höchsten Marktanteil?

Stahl dominierte im Jahr 2025 mit einem Anteil von 40,30 %, da es eine entscheidende Rolle in Radialreifen für Lastkraftwagen und Personenkraftwagen spielt.

Seite zuletzt aktualisiert am: