Reifenwulstkabelmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reifenwulstkabelmarktanalyse von Mordor Intelligence

Die Größe des Reifenwulstkabelmarkts wird voraussichtlich von 1,52 Milliarden USD im Jahr 2025 auf 1,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,21 % über den Zeitraum 2026–2031 einen Wert von 1,94 Milliarden USD erreichen. Der Sektor bewegt sich von der Kapazitätserweiterungswelle der frühen 2020er-Jahre in eine stabilere Phase, die höhergradige Spezifikationen, eine engere Nähe zu Reifenwerken und einen geringeren eingebetteten Kohlenstoffgehalt priorisiert. Das Wachstum hängt von drei strukturellen Kräften ab: verlangsamten Ersatzzyklen für Personenkraftwagen in reifen Volkswirtschaften, elektrifizierungsgetriebener Nachfrage nach leichteren und dennoch stärkeren Kabelgüten sowie der anhaltenden Rationalisierung des globalen Walzdrahtangebots. Die rekordverdächtige globale Fahrzeugproduktion von 92,5 Millionen Einheiten im Jahr 2024 verankert die Basisnachfrage, wobei China und Indien zusammen 37,3 Millionen Einheiten beitragen und einen starken Sog auf die regionale Wulstkabelkapazität ausüben. Die Nachfrage verschiebt sich jedoch unter der Oberfläche, da die Radialreifendurchdringung in Indien und Südostasien zunimmt, die Luftfahrtreifenspezifikationen für Großraumflugzeuge der nächsten Generation strenger werden und gewerbliche Elektrofahrzeugflotten Wulstbaugruppen benötigen, die höheren statischen Lasten standhalten und gleichzeitig einen extrem niedrigen Rollwiderstand bieten.

Wichtigste Erkenntnisse des Berichts

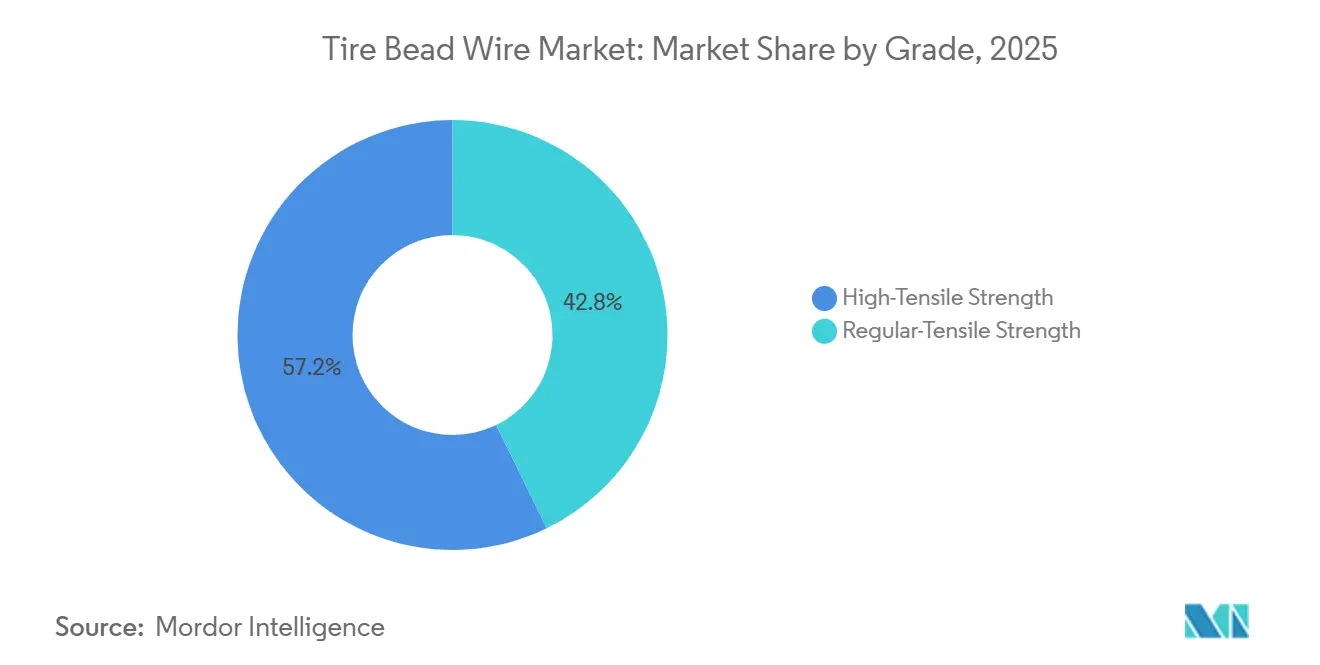

- Nach Güte erfasste Hochzugfestigkeitswulstkabel im Jahr 2025 einen Marktanteil von 57,22 % am Reifenwulstkabelmarkt; dieselbe Güte wird bis 2031 voraussichtlich die schnellste CAGR von 4,75 % verzeichnen.

- Nach Typ hielten Radialreifen im Jahr 2025 einen Anteil von 81,31 % an der Marktgröße des Reifenwulstkabelmarkts und werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,10 % wachsen.

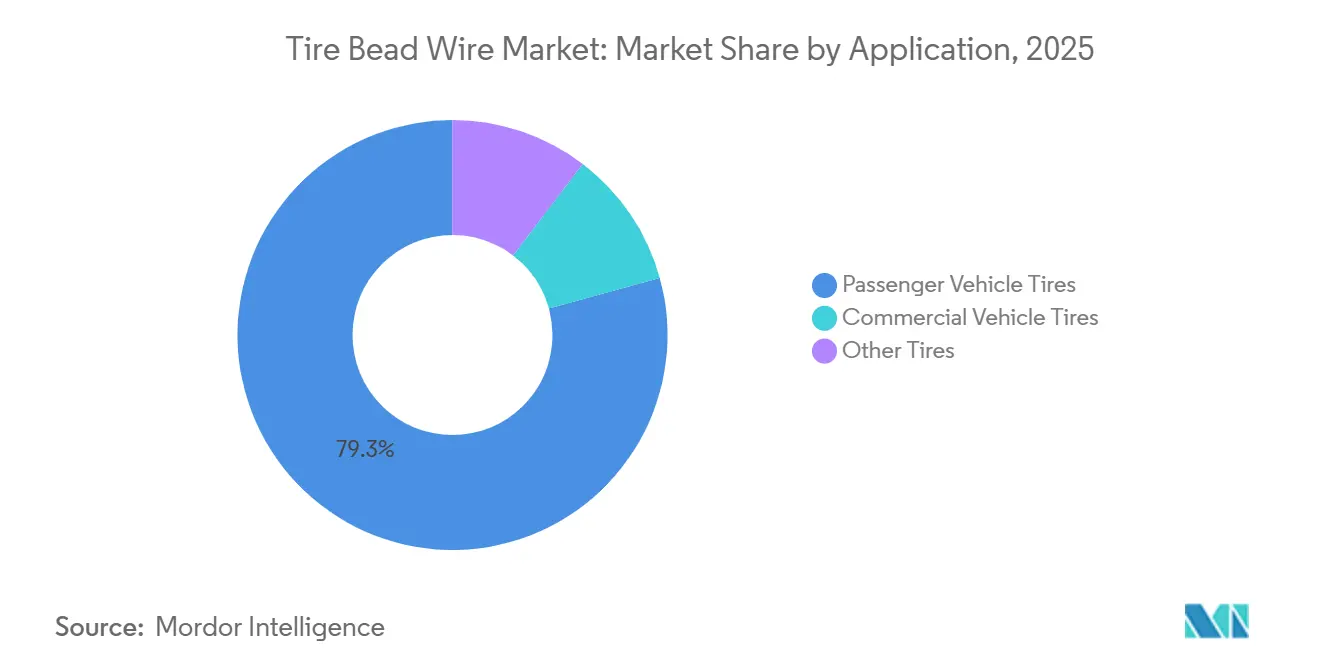

- Nach Anwendung führten Personenkraftfahrzeugreifen im Jahr 2025 mit einem Umsatzanteil von 79,27 %, während die Nachfrage nach Wulstkabeln für Nutzfahrzeuge bis 2031 mit einer CAGR von 5,29 % zunimmt.

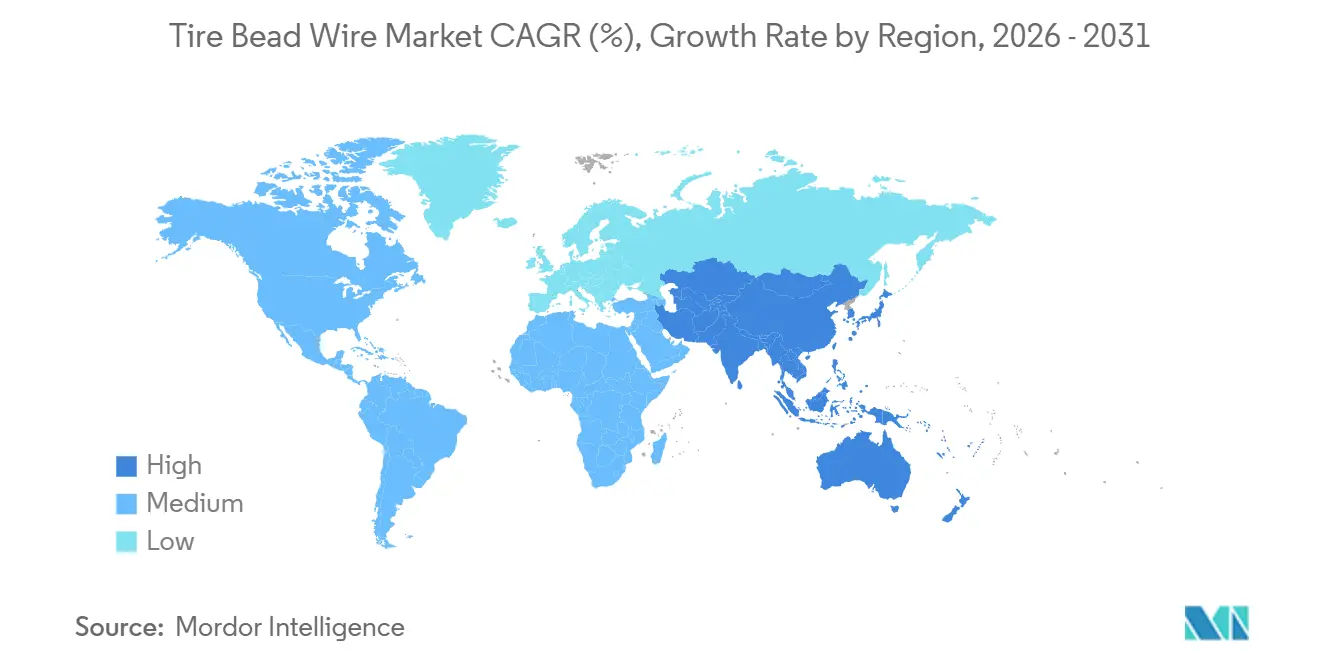

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,40 % am Reifenwulstkabelmarkt; dieselbe Region verzeichnet bis 2031 die schnellste CAGR von 5,68 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Reifenwulstkabelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Fahrzeugproduktion | +0.8% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Rasche Radialreifendurchdringung | +0.9% | Indien, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus dem Bereich Flugzeugreifen | +0.3% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Elektrofahrzeugspezifische Wulstdesigns | +0.6% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtes Mikrolegierungskabel für Elektrofahrzeuglasten | +0.5% | Globale Erstanwender (China, Deutschland, USA) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Fahrzeugproduktion

Die globale Pkw-Produktion stabilisierte sich im Jahr 2024 bei 92,5 Millionen Einheiten, doch die regionale Produktion verlagerte sich unverkennbar nach Asien, da chinesische und indische Automobilhersteller lokale Lieferketten vertieften. Automobilhersteller suchen Wulstkabellieferanten, die Just-in-time innerhalb derselben Wirtschaftszone liefern können, um Währungsrisiken und Frachtkosten zu reduzieren. Die Erweiterung von Apollo Tyres in Andhra Pradesh im Wert von 700 Millionen USD veranschaulicht, wie neue Radialreifenlinien gemeinsam mit Wulstkabelwerken angesiedelt werden, um diese Näheprämie zu nutzen. Lieferanten ohne Präsenz in Indien, Vietnam oder Mexiko sehen sich mit Margenverengungen konfrontiert, da Expressfrachtaufschläge ihre Wettbewerbsfähigkeit untergraben.

Rasche Radialreifendurchdringung in Entwicklungsländern

Obwohl Radialreifen bereits 81,31 % der globalen Produktion ausmachen, liegt die Durchdringung im indischen Lkw-Bus-Segment unter 60 % und bei indonesischen Motorrädern unter 40 %. Ausgleichszölle auf chinesische Reifenimporte bis 2029 und Indiens Automotive Mission Plan 2047 treiben weiterhin inländische Kapazitätserweiterungen voran, die Wulstkabel mit engeren Maßtoleranzen von ±0,02 mm erfordern. Michelins Hochlauf in Chennai im Jahr 2025, der sich auf 16-22-Zoll-Premiumradialreifen konzentriert, bestätigt den OEM-Bedarf an lokalem, hochwertigem Wulstkabel, das nach ISO 4000-1:2024 HL-Klassifikationen zertifiziert ist.

Wachsende Nachfrage aus dem Bereich Flugzeug- und Luftfahrtreifen

Mehr als 14.000 Verkehrsflugzeuge mit festen Bestellungen bis 2035 bedeuten einen vorhersehbaren Wulstkabel-Aftermarket, der von der Automobilzyklizität abgeschirmt ist. Luftfahrttaugliches Kabel muss Zugfestigkeiten von über 4.000 MPa erreichen und dem Qualitätsmanagementsystem AS9100D entsprechen. ArcelorMittals chromlegierter C90+Cr-Walzdraht erfüllt diese Spezifikationen bei Durchmessern unter 0,2 mm und erzielt Preisaufschläge von 15–20 %, was eine widerstandsfähige Nische schafft, die den Umsatz stabilisiert, wenn die Automobilnachfrage nachlässt.

Elektrofahrzeugspezifische Wulstdesigns für extrem niedrigen Rollwiderstand

Batterieelektrische Fahrzeuge stellen widersprüchliche Anforderungen an dickere Lastindizes und dünnere Wulstbündel zur Reduzierung des Rollwiderstands. Das von Bekaert im Jahr 2025 eingeführte Elyta-Ultra-Zugfestigkeitskabel ermöglicht eine Reduzierung der Litzenanzahl um 15–20 % bei gleichzeitiger Aufrechterhaltung einer Festigkeit von 3.200–3.500 MPa, wodurch die Wulstmasse um 8–12 % reduziert und die OEM-Reichweitenziele unterstützt werden[1]Bekaert, "Q1 2025 Handelsupdate," bekaert.com. Der Anstieg der Verkäufe von mittelgroßen und schweren Elektro-Lkw um 136 % im Jahresvergleich in H1 2025 verstärkt diese Anforderung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Kupferpreise | –0.4% | Indien, Südostasien, globale Importeure | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Emissionsnormen | –0.3% | Europa, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Konzentrationsrisiko bei der Versorgung mit hochkohlenstoffhaltigem Walzdraht | –0.2% | Global, stark China-zentriert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Kupferpreise

Hochkohlenstoffhaltiger Walzdraht entspricht 65–70 % der Produktionskosten, und die Preisschwankungen innerhalb eines Quartals erreichten im Jahr 2024 28 %. Indischer Walzdraht kostete im Durchschnitt 678 USD pro Tonne gegenüber chinesischen Importen zu 518 USD CFR, was Graumarkthändlern Spielraum gibt, lokale Werke zu unterbieten. Verarbeiter ohne ausreichende Absicherungstiefe müssen Kosten mit einer Verzögerung von 45–60 Tagen weitergeben, was die Margen bei Preisanstiegen einengt, während vertikal integrierte Akteure Vorteile von 200–300 Basispunkten genießen.

Verschärfte Emissionsnormen für Kabelziehoperationen

Die Industrieemissionsrichtlinie 2024/1785 der Europäischen Union verpflichtet Eisenverarbeiter, bis 2027 Echtzeit-Überwachungsgeräte zu installieren und bis 2030 Transformationspläne vorzulegen, was Nachrüstungen von 2–5 Millionen EUR pro Linie erfordert[2]Europäische Union, "Industrieemissionsrichtlinie 2024/1785," eur-lex.europa.eu. Chinas Ministerium für Ökologie und Umwelt spiegelt diese Grenzwerte wider, wenn auch uneinheitlich durchgesetzt. Mittelgroße europäische Verarbeiter könnten eher aussteigen als investieren, was die Kapazität bis 2028 um 8–12 % verringert und die Auslastung und Preise konformer Lieferanten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: Hochzugfestigkeitskabel führt den Leichtbautrend an

Hochzugfestigkeitsgüten hielten im Jahr 2025 einen Marktanteil von 57,22 % am Reifenwulstkabelmarkt und werden bis 2031 mit einer CAGR von 4,75 % wachsen. Ultra-Zugfestigkeitskabel über 3.200 MPa ermöglicht es Reifenkonstrukteuren, 12–15 % weniger Litzen zu verwenden, wodurch die Wulstmasse um 8–10 % reduziert und die Elektrofahrzeugreichweite um 1–2 km verbessert wird. Die dem Reifenwulstkabelmarkt zugeschriebene Marktgröße für Normalzugfestigkeitsgüten erodiert, da die Diagonalreifennachfrage in Südasien und Afrika zurückgeht. ArcelorMittals chromlegierter C90+Cr-Walzdraht überschreitet nach dem Ziehen unter 0,2 mm 4.000 MPa und ermöglicht Wulstdurchmesser von 0,85–0,95 mm ohne Beeinträchtigung der Berstfestigkeit, erzielt jedoch einen Aufschlag von 10–15 %. Lieferanten, die eine Einschlussdichte von <5 Partikeln/mm² gemäß ISO 16232 nachweisen, sichern sich mehrjährige Elektrofahrzeugverträge.

Erschwinglichkeit spielt im Aftermarket für Zweiräder und Landwirtschaftsreifen weiterhin eine Rolle und bewahrt eine Restnische für Normalzugfestigkeitsgüten. Dennoch riskieren Lieferanten, die auf diese Güten beschränkt sind, eine Kommoditisierung, da asiatische OEMs ab 2027 Hochzugfestigkeit für alle Radialplattformen standardisieren.

Nach Typ: Radialreifen zementieren strukturelle Dominanz

Radialdesigns hielten im Jahr 2025 einen Marktanteil von 81,31 % und sind auf dem Weg zu einer CAGR von 5,10 % bis 2031, beschleunigt durch Indiens und Brasiliens Mandate zur Abschaffung von Diagonalreifen für Nutzfahrzeuge bis 2028. Radialreifen bieten einen um 8–10 % geringeren Rollwiderstand und eine um 15–20 % längere Profillebensdauer, was die Lebenszyklusökonomie für Flotten entscheidend macht. Die mit Diagonalreifen für Nutzfahrzeuge verbundene Marktgröße des Reifenwulstkabelmarkts wird daher jährlich um etwa 1,5 % schrumpfen.

Die Präzisionsanforderungen verschärfen sich bei der Radialkonstruktion: ±0,02 mm Kabeldurchmessertoleranz und ≥2.800 MPa Festigkeit sind nun Basisanforderungen. Jiangsu Xingdas Phase-II-Erweiterung in Thailand mit 150.000 t Stahlkord plus 80.000 t Wulstkabel veranschaulicht die vertikale Integration, die auf die südostasiatische Radialkapazität abzielt, die jährlich um 8–10 % wächst.

Nach Anwendung: Nutzfahrzeugsegment wächst am schnellsten

Personenkraftfahrzeugreifen trieben im Jahr 2025 79,27 % des Volumens an, aber Nutzfahrzeugreifen werden voraussichtlich bis 2031 die schnellste CAGR von 5,29 % verzeichnen. Fast 89.000 elektrische mittelgroße und schwere Lkw, die in H1 2025 verkauft wurden – ein Anstieg von 136 % im Jahresvergleich –, erfordern Wulstbaugruppen, die für HL-Lasten und Lebensdauern von 200.000–700.000 km ausgelegt sind. Reifenhersteller in China und den USA entwickeln gemeinsam Ultra-Zugfestigkeitsbündel mit bis zu 3.500 MPa, um das zusätzliche Achsgewicht durch 480–780-kWh-Batteriesätze zu bewältigen.

„Sonstige Reifen”, die Zweiräder, OTR-, Landwirtschafts- und Flugzeugreifen umfassen, liefern 15–18 % des Wulstkabelvolumens, weisen jedoch hochmargige Nischen auf. Luftfahrtkabel erzielt Preisaufschläge von 15–20 %, während radiale Landwirtschaftsreifen stetig wachsen, da die Mechanisierung in Schwellenmärkten voranschreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Reifenwulstkabelmarkt im Jahr 2025 mit einem Anteil von 40,40 % an und wird bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen, da Indien, Vietnam und Thailand neue Radiallinien in Betrieb nehmen. Chinas Fahrzeugproduktion von 31,28 Millionen Einheiten im Jahr 2024 hielt die Reifenwerksauslastung über 80 %, und die Exportreifen in die USA und nach Europa stiegen im Jahresvergleich um 20 %, was den regionalen Wulstkabelbedarf aufrechterhält. Indiens Reifensektorumsatz erreichte im Geschäftsjahr 2025 INR 100.000 Crore (12 Milliarden USD) und wächst weiterhin um 7–8 %, gestützt durch 50 % Ersatznachfrage und Rekordexporte im Geschäftsjahr 2024 von INR 23.073 Crore (2,77 Milliarden USD).

Die Elektrifizierung von Nutzfahrzeugen in Nordamerika gleicht schleppende Personenkraftfahrzeugreifenvolumina aus, während Europa mit höheren Energiekosten und den Nachrüstungen gemäß der EU-Industrieemissionsrichtlinie 2024/1785 konfrontiert ist, die bis 2028 8–12 % der Wulstkabelkapazität stilllegen könnten. Apollo Tyres wird sein niederländisches Werk in Enschede bis Sommer 2026 schließen und verweist auf Kosteninflation und preisgünstige Importe. Bekaerts Kauf der Bridgestone-Werke in Shenyang und Rayong für 60 Millionen EUR unterstreicht die strategische Schwerpunktverlagerung nach Asien.

In Südamerika sowie im Nahen Osten und Afrika hat Brasiliens gesetzliche Abschaffung von Diagonalreifen bis 2028 Linglongs Greenfield-Investition von 1,2 Milliarden USD in Ponta Grossa angespornt, die jährlich 25.000–30.000 t neues Wulstkabel benötigen wird. Luftfahrtdrehkreuze im Nahen Osten sichern sich mehrjährige Luftfahrtkabelverträge, während die landwirtschaftliche Mechanisierung in Subsahara-Afrika ein stetiges Wachstum bei Radialreifen bietet, wenn auch mit höherer Betriebskapitalintensität aufgrund kurzer Zahlungsfristen.

Wettbewerbslandschaft

Der Reifenwulstkabelmarkt ist mäßig konsolidiert. Technologie und Nachhaltigkeit differenzieren die Gewinner. Jiangsu Xingda strebt bis 2030 einen Recyclinganteil von 40 % an und gab 2022 Chinas ersten digitalen Produktpass im Kabelsektor heraus. Bekaerts Elyta-Mega-Zugfestigkeitslinie gewann den Material Innovation Award der Tire Tech Expo 2025 für die Ermöglichung von 15–20 % weniger Litzen pro Wulst. Indische Herausforderer Rajratan und Aarti Steel verfolgen Kostenführerschaft und planen eine kombinierte Kapazität von 240.000 t bis 2027, wobei sie Standardgüten 8–12 % unter den Preisen der etablierten Anbieter anbieten und westliche Wettbewerber zwingen, Premiumnischen zu verfolgen: Ultra-Zugfestigkeitskabel für Elektrofahrzeuge, Luftfahrtbaugruppen und integrierte Walzdrahtversorgung zur Dämpfung von Preisschwankungen.

Marktführer im Reifenwulstkabelbereich

Bekaert

Jiangsu Xingda Steel Tyre Cord Co., Ltd.

Kiswire Ltd.

Rajratan Global Wire Limited

Shandong Daye Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Apollo Tyres stellte einen Landwirtschaftsreifen vor, der 75 % nachhaltige Materialien enthält, darunter recyceltes Wulstkabel, und damit sein Ziel von 40 % nachhaltigen Rohstoffen bis 2030 vorantreibt.

- November 2024: Die US-amerikanische Umweltschutzbehörde verabschiedete strengere Emissionsvorschriften für die Gummireifenherstellung, was jährliche Compliance-Kosten von 13,3 Millionen USD für Wulstkabel- und Gummimischoperationen verursacht.

Globaler Reifenwulstkabelmarkt – Berichtsumfang

Wulstkabel ist eine Art hochkohlenstoffhaltiges, bronzebeschichtetes Stahlkabel, das oberflächlich mit Messing, Kupfer und anderen Materialien beschichtet wurde. Es verfügt über hohe Festigkeit, ausgezeichnete Flexibilität und überlegene Ermüdungseigenschaften und wird hauptsächlich im Reifenwulst als Rahmenmaterial zur Verstärkung verwendet. Es wird häufig in Kraftfahrzeugreifen, leichten Lkw-Reifen, Güter-Lkw-Reifen, Schwermaschinenenreifen und Flugzeugreifen eingesetzt.

Der Reifenwulstkabelmarkt ist nach Güten, Typ, Anwendung und Geografie segmentiert. Nach Güten ist der Markt in Hochzugfestigkeit und Normalzugfestigkeit unterteilt. Nach Typ ist der Markt in Radialreifen und Diagonalreifen unterteilt. Nach Anwendung ist der Markt in Kraftfahrzeugreifen, Fahrradreifen, Lkw-Reifen und Sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Reifenwulstkabelmarkt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Hochzugfestigkeit |

| Normalzugfestigkeit |

| Radialreifen |

| Diagonalreifen |

| Personenkraftfahrzeugreifen |

| Nutzfahrzeugreifen |

| Sonstige Reifen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Güte | Hochzugfestigkeit | |

| Normalzugfestigkeit | ||

| Nach Typ | Radialreifen | |

| Diagonalreifen | ||

| Nach Anwendung | Personenkraftfahrzeugreifen | |

| Nutzfahrzeugreifen | ||

| Sonstige Reifen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Reifenwulstkabelmarkt im Jahr 2031 erreichen?

Der Reifenwulstkabelmarkt wird bis 2031 voraussichtlich einen Wert von 1,94 Milliarden USD erreichen.

Wie schnell wird der Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er im Betrachtungszeitraum eine CAGR von 4,19 % verzeichnen wird.

Welches Gütesegment führt bei Volumen und Wachstum?

Hochzugfestigkeitskabel dominiert mit einem Anteil von 57,22 % im Jahr 2025 und einer prognostizierten CAGR von 4,75 % bis 2031.

Warum sind Nutzfahrzeugreifen eine wachstumsstarke Anwendung?

E-Commerce-Logistik und der Anstieg elektrischer mittelgroßer und schwerer Lkw treiben eine CAGR von 5,29 % bei der Wulstkabelnachfrage für Nutzfahrzeugreifen voran.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 5,68 % wachsen, angetrieben durch neue Reifenkapazitäten in Indien, Vietnam und Thailand.

Seite zuletzt aktualisiert am: