Markt für Kunststoffantioxidantien Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

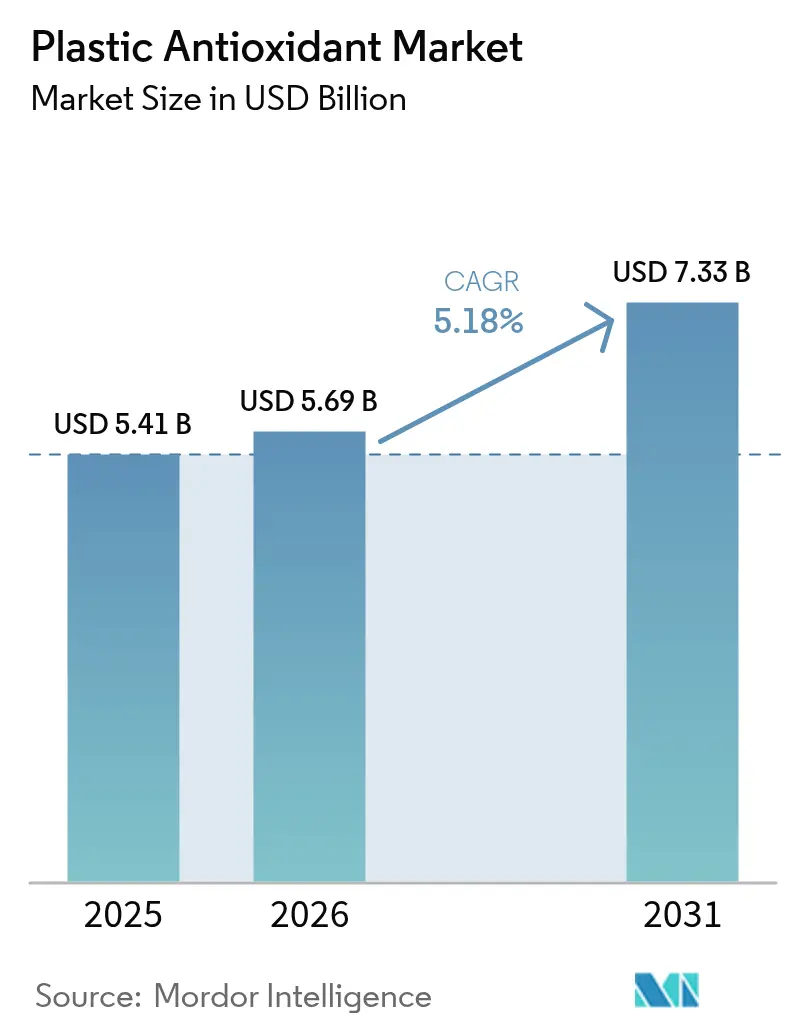

| Marktgröße (2026) | 5.69 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

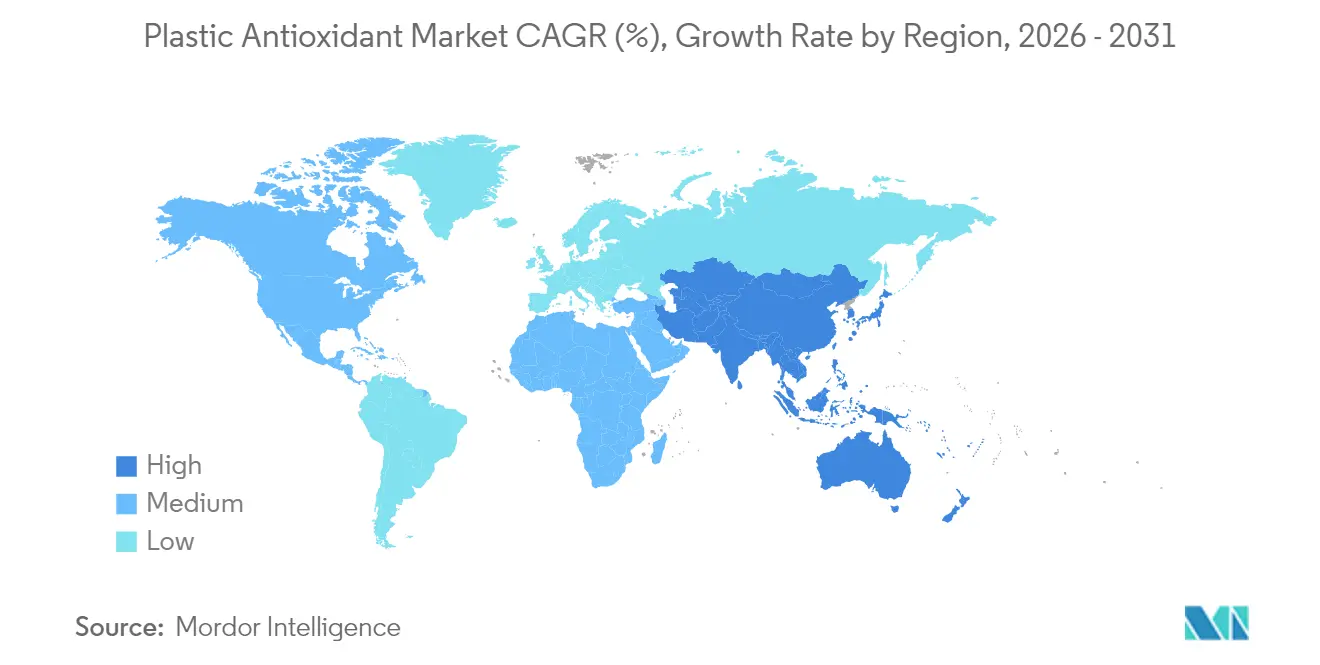

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kunststoffantioxidantien durch Mordor Intelligence

Die Marktgröße für Kunststoffantioxidantien wurde im Jahr 2025 auf USD 5,41 Milliarden geschätzt und wird voraussichtlich von USD 5,69 Milliarden im Jahr 2026 auf USD 7,33 Milliarden bis 2031 wachsen, bei einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Die gestiegene Nachfrage nach leichten, langlebigen Polymeren in der Automobil-, Verpackungs-, Bau- und Elektronikindustrie verstärkt die Abhängigkeit von fortschrittlicher Stabilisierungschemie. Regulatorische Maßnahmen in Richtung Kreislaufwirtschaftsziele beschleunigen die Einführung hochleistungsfähiger Antioxidantiengemische, die es ermöglichen, dass Rezyklat-Harze die Leistung von Neuware erreichen. Integrierte Rohstoffstrategien, wie etwa Vereinbarungen zur Versorgung mit chemisch recyceltem Benzol, verschaffen führenden Herstellern Kosten- und Nachhaltigkeitsvorteile. Die zunehmende asiatische Produktionskapazität, insbesondere in China und Indien, verändert die globalen Lieferketten, während nordamerikanische und europäische Endverbraucher Additivsystemen Vorrang einräumen, die für strenge Lebensmittelkontakt- und Medizinstandards zugelassen sind. Kurzfristiger Margendruch durch volatile Phenol- und Phosphorpreise fördert die Rückwärtsintegration, Portfoliobereinigung und die Einführung nonylphenolfreier Produktqualitäten.

Wichtigste Erkenntnisse des Berichts

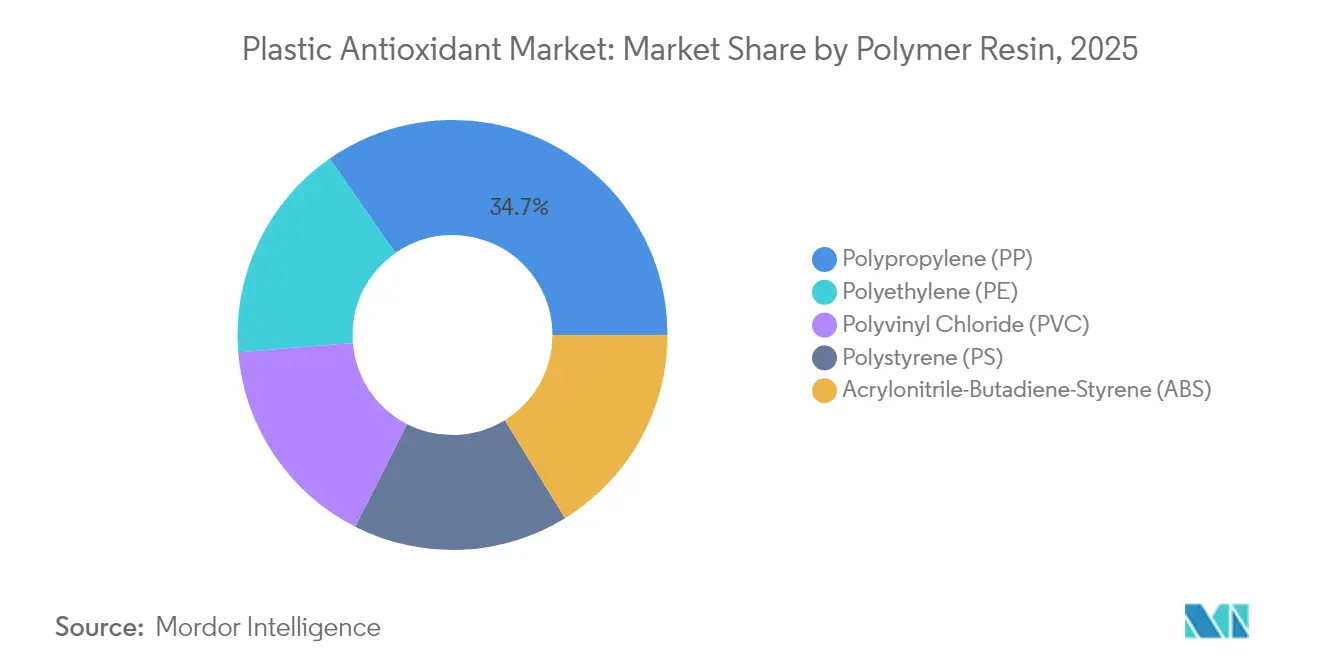

- Nach Polymerharz führte Polypropylen mit einem Marktanteil von 34,68 % am Markt für Kunststoffantioxidantien im Jahr 2025; Polyethylen verzeichnet bis 2031 eine CAGR von 5,95 %.

- Nach Antioxidantientyp erzielten phenolische Additive im Jahr 2025 einen Umsatzanteil von 39,72 %, während Phosphit-/Phosphonit-Systeme bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

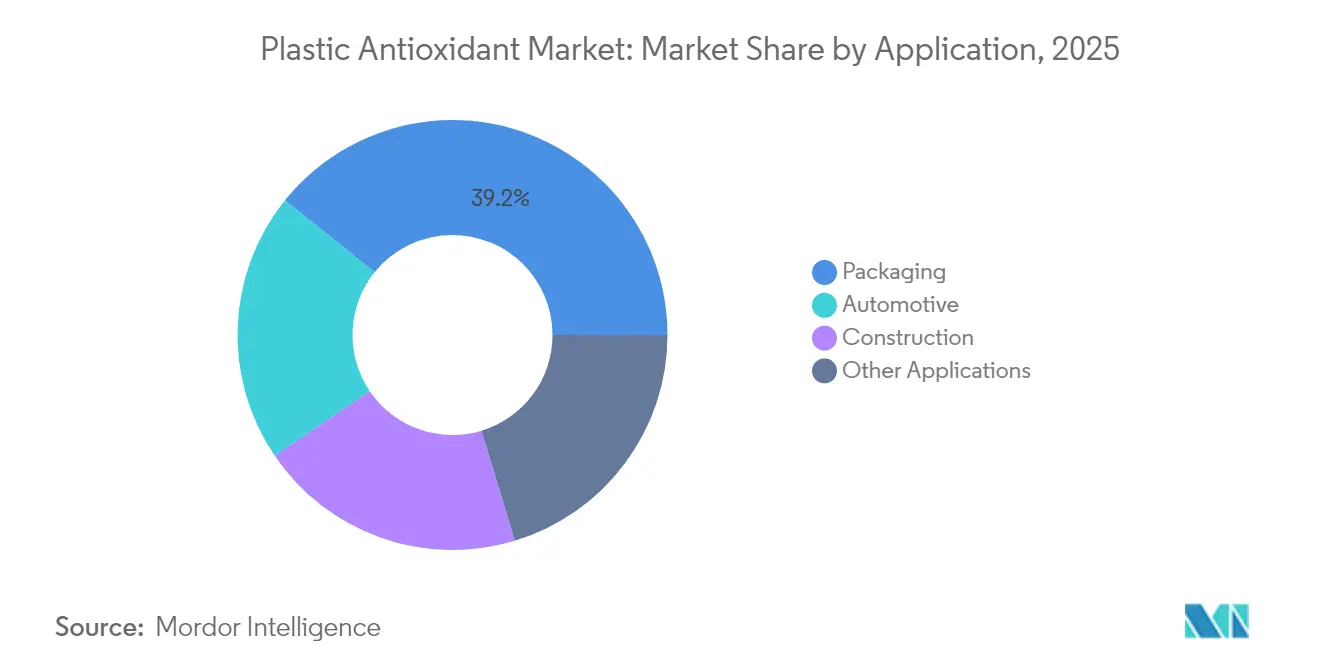

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 39,22 % am Markt für Kunststoffantioxidantien, während das Automobilsegment bis 2031 eine CAGR von 6,01 % erzielen wird.

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,40 % und ist mit einer CAGR von 6,08 % bis 2031 für das schnellste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kunststoffantioxidantien

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatz konventioneller Werkstoffe durch Metalle mit Kunststoffen | +1.8% | Global, mit stärkstem Einfluss in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Polypropylennachfrage in der Automobil- und Starrverpackungsindustrie | +1.5% | Global, konzentriert auf Automobilzentren (Deutschland, Japan, China, USA) | Kurzfristig (≤ 2 Jahre) |

| Wachstum der recycelten Polyolefine, die Hochleistungsstabilisatoren erfordern | +1.2% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Längere Nutzungsdaueranforderungen für Polymerteile aus dem 3D-Druck | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stark steigende Kapazitätserweiterungen bei Photovoltaik-Rückseitenfolien | +0.6% | Asien-Pazifik dominierend, China führend bei Installationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatz konventioneller Werkstoffe durch Metalle mit Kunststoffen

Automobilhersteller setzen heute Kunststoffkomponenten ein, die 15 % des Fahrzeuggewichts ausmachen, und erfordern Antioxidantien, die kontinuierlicher Wärme, UV-Strahlung und mechanischer Belastung standhalten[1]BASF SE, "Irganox® und Irgafos® Antioxidantien," basf.com. Anspruchsvolle sterisch gehinderte Phenolisch-Phosphit-Gemische sind für Motorraum-PP zur Standardlösung geworden und bieten langfristige thermische Stabilität ohne Einbußen bei der Verarbeitungseffizienz. Bauwerksverrohrung und Dämmung nutzen ähnliche Systeme, um eine mehrjährige Nutzungsdauer in aggressiven Außenumgebungen sicherzustellen. Die rasche Verbreitung von Elektrofahrzeugen verstärkt diesen Trend, da leichtere Teile die Reichweite erhöhen und gleichzeitig höheren Betriebstemperaturen ausgesetzt sind. Folglich treiben integrierte Stabilisatorpakete, die auf metallersatzgerechte Qualitäten zugeschnitten sind, die inkrementelle Nachfrage im gesamten Markt für Kunststoffantioxidantien an.

Steigende Polypropylennachfrage in der Automobil- und Starrverpackungsindustrie

Polypropylen-Bauteile in Motorräumen sind häufig Betriebstemperaturen über 120 °C ausgesetzt, was maßgeschneiderte Antioxidantienpakete unerlässlich macht. Duale Systeme, die Irganox 1010 mit Irgafos 168 kombinieren, begrenzen den Schmelzflussrückgang beim Compoundieren und verlängern die Teilelebensdauer. Lebensmittelechte Starrverpackungen verschärfen die Migrationsgrenzen zusätzlich und fördern nonylphenolfreie Phosphite, die den sich weiterentwickelnden FDA- und EU-Schwellenwerten entsprechen. Der parallele Druck, recyceltes PP in Stoßfängerschalen und Innenverkleidungen einzusetzen, verstärkt den Bedarf an Restabilisierung und hält das Volumenwachstum für Mehrwert-Antioxidantienlösungen im Markt für Kunststoffantioxidantien aufrecht.

Wachstum der recycelten Polyolefine, die Hochleistungsstabilisatoren erfordern

Mechanisches Recycling setzt Polymere mehrfachen Wärmebehandlungen aus, die vorhandene Stabilisatoren abbauen und Molekülketten verkürzen. Formulierungen wie BASFs IrgaCycle stellen Viskosität und Schlagzähigkeit wieder her und ermöglichen es Verarbeitern, Rezyklat in höherwertige Verpackungen und Konsumgüter einzusetzen. Neue europäische Vorgaben für Mindestgehalte an Recyclingmaterial erhöhen diesen Bedarf und steigern den Verbrauch von Antioxidantien in Premiumqualität. Anbieter, die die Verarbeitungshilfsfunktionalität mit Geruchsneutralisierung verknüpfen können, gewinnen Marktanteile bei Compoundeuren, die geschlossene Kreislaufinitiativen verfolgen, und erweitern so den Markt für Kunststoffantioxidantien weiter.

Längere Nutzungsdaueranforderungen für Polymerteile aus dem 3D-Druck

Lasergesinterte Polyamidpulver sind während der Bauprozesse langanhaltend Temperaturen von 180 °C ausgesetzt, was den thermooxidativen Abbau beschleunigt. Die Einarbeitung sterisch gehinderter phenolischer Additive wie Irganox 1098 erhält die mechanische Integrität über mehrere Pulverwiederverwendungszyklen und senkt die Materialkosten für Druckteile in Servicequalität. Hersteller von Medizinprodukten erkunden zudem biokompatible Trägersysteme, die Antioxidantien kontrolliert freisetzen, um den in-vivo-Abbau aufzuhalten. Diese Entwicklungen erweitern die Anwendungsbreite und stützen ein stetiges Wachstum im Markt für Kunststoffantioxidantien.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale und regionale Vorschriften für Kunststoffadditive | -1.4% | Europa führend, Nordamerika folgend, Asien-Pazifik anpassend | Mittelfristig (2–4 Jahre) |

| Toxizitäts- und Migrationsbedenken, die zu additivfreien Polymeren führen | -0.9% | Global, mit stärkstem Einfluss bei Lebensmittelkontaktanwendungen | Langfristig (≥ 4 Jahre) |

| Volatile Phosphor- und Phenol-Rohstoffpreise | -0.7% | Global, Asien-Pazifik am stärksten von Versorgungsunterbrechungen betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale und regionale Vorschriften für Kunststoffadditive

Die EU hat vorgeschlagen, TNPP als SVHC (besonders besorgniserregender Stoff) einzustufen, was Formulierer zwingt, Nonylphenoleinheiten zu eliminieren und Portfolios neu zu gestalten. Clariants PFAS-freie Antioxidantienlinie ist ein Beispiel für proaktive Compliance, aber kleinere Lieferanten stehen vor unverhältnismäßig hohen Testkosten. Unterschiedliche regionale Schwellenwerte für die Migration in Lebensmittel stellen zusätzliche Belastungen dar und veranlassen multinationale Verarbeiter, weltweit zugelassene Antioxidantienqualitäten zu fordern. Die Komplexität der Compliance fördert die Konsolidierung, erhöht die Markteintrittsbarrieren und dämpft gleichzeitig das Wachstum im Markt für Kunststoffantioxidantien.

Toxizitäts- und Migrationsbedenken, die zu additivfreien Polymeren führen

Analytische Studien zeigen, dass innere Kunststoffverpackungen 24 mg/kg synthetische Antioxidantien enthalten können, die teilweise in Lebensmittel migrieren. Reaktive Stabilisierungschemien, bei denen Antioxidantienbruchstücke auf Polymerketten aufgepfropft werden, gewinnen an Bedeutung, da sie das Auslaugen eindämmen und gleichzeitig den Schutz aufrechterhalten. Marken in der Kosmetik- und Pharmaindustrie spezifizieren zunehmend migrationsarme Polyolefine und lenken die Forschung in Richtung biobasierter oder kovalent gebundener Alternativen. Diese Verschiebungen könnten das Volumenwachstum reduzieren, eröffnen aber gleichzeitig Nischen mit höheren Margen in der Kunststoffantioxidantienbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymerharz: Polypropylen-Dominanz treibt Innovation bei thermischer Stabilität an

Polypropylen kontrollierte im Jahr 2025 einen Marktanteil von 34,68 % im Markt für Kunststoffantioxidantien, was seine zentrale Rolle in leichten Automobil- und Starrlebensmittelverpackungsanwendungen widerspiegelt. Sein Hochtemperaturverarbeitungsprofil erfordert Antioxidantienpakete, die den Schmelzflussrückgang begrenzen und die Farbe erhalten. Polyethylen expandiert mit einer CAGR von 5,95 %, unterstützt durch den boomenden Flexibelverpackungsmarkt und den Druck, Recyclingmaterial einzusetzen. Neue PP-Compounds mit phenolisch-phosphitischen Gemischen erreichen heute Dauerhaftigkeitsschwellenwerte, die einst technischen Harzen vorbehalten waren, und festigen so die Führungsposition von PP im Markt für Kunststoffantioxidantien.

Der Bedarf an PVC in Rohren, Kabeln und Geomembranen erfordert Antioxidantien, die die Dehydrochlorierung verzögern und über Jahrzehnte die Zähigkeit erhalten, insbesondere unter Druckwechseln und Temperaturextremen. PS und ABS profitieren von Primär-Sekundär-Antioxidantienkombinationen, die den thermooxidativen Kettenabbau beim Spritzgießen hemmen. Die Forschung zu biobasierten Stabilisatoren wie Phenylpropionaten deutet auf ein langfristiges Potenzial zur Reduzierung fossiler Inhaltsstoffe hin und lässt künftige Differenzierungen über Harzfamilien im Markt für Kunststoffantioxidantien erahnen.

Notiz: Marktanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Antioxidantientyp: Synergistische Kombinationen erhöhen die Schutzwirksamkeit

Phenolische Additive erzielten im Jahr 2025 einen Umsatzanteil von 39,72 % dank ihrer Effizienz beim Abfangen freier Radikale. Sekundäre Phosphit- und Phosphonit-Antioxidantien werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % schneller als der Basismarkt wachsen. Lebensmittelkontaktzulassungen für nonylphenolfreie Qualitäten wie WESTON 705 und 705 T beschleunigen migrationsempfindliche Anwendungen. Maßgeschneiderte Gemische, die auf Harztyp, Verarbeitungstemperatur und Verweilzeit abgestimmt sind, werden zunehmend in Lieferverträgen spezifiziert und stabilisieren die Nachfrage nach Mehrzweckformulierungen im Markt für Kunststoffantioxidantien.

Fortschritte in der Organophosphitchemie konzentrieren sich auf höhere hydrolytische Stabilität und geringeren Farbeinfluss, wodurch Verarbeiter die Einsatzmenge reduzieren und dennoch die Leistung aufrechterhalten können. Solche Effizienzgewinne senken die Additivkosten pro Kilogramm Compound und reduzieren Extrahierbare, was Phosphite für Premiumverpackungen, Kabel-Compounds und Elektromobilitätsteile unverzichtbar macht. Gemische mit gehinderten Aminen oder UV-Absorbern bieten Gesamtschutzpakete und ermöglichen es Lieferanten, schlüsselfertige Stabilisatorsysteme statt einzelner Moleküle zu vermarkten.

Nach Anwendung: Verpackungsführerschaft treibt Innovation bei Lebensmittelsicherheit an

Verpackung sicherte sich 39,22 % des Umsatzes im Jahr 2025, da Verarbeiter auf Antioxidantien angewiesen sind, um die Haltbarkeit zu verlängern, die Klarheit zu erhalten und Geschmacksübertragungen zu verhindern. Vorgaben zu Recyclingmaterialanteilen veranlassen Linienerweiterungen, die mechanische Festigkeit und Optik in rPET- und rPE-Folien wiederherstellen, ohne Migrationsgrenzen zu überschreiten. Unterdessen resultiert die CAGR des Automobilsegments von 6,01 % bis 2031 aus der Verbreitung von Elektrofahrzeugen, die Betriebstemperaturen erhöht und den Bedarf an langlebigen Polymeren steigert.

Das Bauwesen bleibt ein beständiger Volumenabnehmer, da Untererdverrohrung, Dämmung und Geomembranen der Oxidation bei langanhaltender Feuchtigkeits- und Bodenchemikalienexposition widerstehen müssen. Elektronik und Medizinprodukte, obwohl kleiner, erfordern Antioxidantien in Premiumqualität, die auf Biokompatibilität oder niedrige Ionenkontamination zertifiziert sind. Der 3D-Druck stellt eine aufkommende Anwendung dar, bei der mit Antioxidantien beladene Rohstoffe eine wiederholte Pulverwiederverwendung ohne Beeinträchtigung der mechanischen Integrität sicherstellen und dem Markt für Kunststoffantioxidantien inkrementelles Volumen hinzufügen.

Notiz: Marktanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 36,40 % und verzeichnet bis 2031 eine CAGR von 6,08 %, gestützt durch den Ausbau petrochemischer Zentren und steigende lokale Nachfrage in der Automobil- und Verpackungsindustrie. BASF und Evonik haben beide ihre Aktivitäten in Nanjing ausgeweitet, um Lieferzeiten zu verkürzen und technischen Service in Kundennähe anzubieten. Regionale Erstausrüster schätzen die Vor-Ort-Formulierungsunterstützung, die ihnen hilft, sich in den sich ändernden chinesischen GB-Standards und den BIS-Zulassungen Indiens zurechtzufinden. Die wachsende Mittelklassenachfrage nach Verpackungslebensmitteln und Haushaltsgeräten steigert den lokalen Antioxidantienverbrauch weiter und stellt sicher, dass Asien-Pazifik der Eckpfeiler des Marktes für Kunststoffantioxidantien bleibt.

Nordamerika verzeichnet ein reifes, aber widerstandsfähiges Wachstum, da strenge FDA-Lebensmittelkontaktvorschriften eine kontinuierliche Neuformulierung von Additiven mit überlegenen toxikologischen Profilen vorantreiben. Starke Recyclinginitiativen fördern die Einführung von Restabilisierungspaketen, die darauf ausgelegt sind, den Recyclingmaterialanteil in Körperpflege- und Haushaltsprodukten zu erhöhen. BASFs langfristiger Benzol-Rohstoffvertrag mit Encina veranschaulicht strategische Schritte zur Sicherung kohlenstoffarmer Rohstoffe für die Antioxidantienproduktion. Die schnell wachsende Elektrofahrzeugmontage in den USA und Kanada erfordert Antioxidantien, die thermischen und elektrischen Belastungen standhalten können, was die Nachfrage nach Premiumqualitäten stützt.

Europas Entwicklung hängt von der Führungsrolle in der Umweltpolitik ab. REACH und die Richtlinie über Einwegkunststoffe stimulieren die Entwicklung PFAS-freier und migrationsarmer Antioxidantienqualitäten, steigern die F&E-Intensität und treiben die Differenzierung im Markt für Kunststoffantioxidantien voran. Verbindliche Schwellenwerte für Recyclingmaterialanteile in Verpackungen beschleunigen die Einführung hochleistungsfähiger Stabilisatoren für belastete Rohstoffströme. Deutschland, Frankreich und Italien bleiben die wichtigsten Nachfragezentren aufgrund ihrer fortgeschrittenen Automobil- und Lebensmittelverarbeitungssektoren, während Osteuropa wächst, da die Fertigung nach Osten verlagert wird. Nordische Länder und die Benelux-Staaten fördern biobasierte Stabilisatoren über Grüne-Beschaffungs-Regelungen des öffentlichen Sektors und schaffen so Frühphasennischen für innovative Anbieter.

Wettbewerbslandschaft

Das globale Angebot bleibt mäßig fragmentiert. BASF, Clariant und Evonik verankern die Gruppe der ersten Reihe durch rückwärtsintegrierte Rohstoffpositionen, kontinentübergreifende Werke und Anwendungslabore, die Formulierungen auf den jeweiligen Kunden und das regulatorische Umfeld abstimmen. Ihre Portfoliotiefe – einschließlich Phenolika, Phosphite, Thioester und HALS – ermöglicht gebündelte Verkäufe und stärkt die Kundenbindung im Markt für Kunststoffantioxidantien. Nachhaltigkeitsnachweise, von der Massenbilanzattribuierung bis hin zu Ökobilanzdaten, dienen als wichtige Differenzierungsmerkmale in Ausschreibungsverfahren für multinationale Markeninhaber.

Mittelgroße Spezialisten wie SI Group und Addivant konzentrieren sich auf Nischen-Hochreinheitsstabilisatoren, die für medizinische und Säuglingspflegeanwendungen zugelassen sind, und konkurrieren durch schnelle Regulierungsanmeldungen und maßgeschneiderte Gemische. Asiatische Herausforderer, angeführt von Songwon und den chinesischen Joint Ventures von Dover Chemical, nutzen kostengünstige Fertigung und steigende Inlandsnachfrage, um Marktanteile von etablierten Anbietern zu übernehmen, insbesondere bei Massenware-Phenolika. Streitigkeiten über geistiges Eigentum rund um neuartige Phosphitsynthesemethoden unterstreichen den strategischen Wert von Prozess-Know-how.

Branchenführer im Bereich Kunststoffantioxidantien

Clariant

BASF

ADEKA Corporation

SI Group Inc.

Songwon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: SI Group gab bekannt, dass die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) die Lebensmittelkontaktbenachrichtigung (FCN) 2326 für seine Phosphit-Antioxidantien WESTON 705 und WESTON 705T erteilt hat. Diese FCN erweitert die zulässige Verwendung dieser Phosphit-Antioxidantien auf Polyethylenterephthalat (PET)-Polymere.

- Dezember 2023: BASF führte Irgastab PUR 71 ein, ein fortschrittliches Antioxidans, das entwickelt wurde, um die Einhaltung regulatorischer Anforderungen zu verbessern und die Leistung in Polyolen und Polyurethanschäumen zu steigern. Diese Markteinführung unterstreicht BASFs Engagement für Innovation in der Chemieindustrie.

Berichtsumfang des globalen Marktes für Kunststoffantioxidantien

Der Bericht über den Markt für Kunststoffantioxidantien umfasst:

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyvinylchlorid (PVC) |

| Polystyrol (PS) |

| Acrylnitril-Butadien-Styrol (ABS) |

| Phenolische Antioxidantien |

| Phosphit- und Phosphonit-Antioxidantien |

| Antioxidantiengemische |

| Verpackung |

| Bauwesen |

| Automobil |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymerharz | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Polyvinylchlorid (PVC) | ||

| Polystyrol (PS) | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Nach Antioxidantientyp | Phenolische Antioxidantien | |

| Phosphit- und Phosphonit-Antioxidantien | ||

| Antioxidantiengemische | ||

| Nach Anwendung | Verpackung | |

| Bauwesen | ||

| Automobil | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Warum ist Asien-Pazifik der größte regionale Markt für Kunststoffantioxidantien?

Asien-Pazifik kombiniert umfangreiche Polymerfertigungskapazitäten mit einer schnell wachsenden Automobil- und Verpackungsnachfrage und erzielt damit einen Umsatzanteil von 36,40 % im Jahr 2025 sowie den schnellsten CAGR-Ausblick von 6,08 % bis 2031.

Welches Polymer treibt den Großteil der Antioxidantiannachfrage an?

Polypropylen macht 34,68 % der Nachfrage im Jahr 2025 aus, dank seiner breiten Verwendung in der Automobil- und Starrverpackungsindustrie, die eine robuste thermooxidative Stabilität erfordert.

Wie beeinflussen Vorschriften die Antioxidantienentwicklung?

EU-REACH, FDA-Lebensmittelkontaktregeln und nationale Verbote von Nonylphenolderivaten beschleunigen ungiftige, migrationsarme und PFAS-freie Antioxidantienchemien.

Welche Antioxidantientypen wachsen am schnellsten?

Sekundäre Phosphit- und Phosphonit-Antioxidantien werden bis 2031 mit einer CAGR von 6,18 % prognostiziert, da sie synergistisch mit Phenolika zusammenwirken, um Polymere während der Hochtemperaturverarbeitung zu schützen.

Seite zuletzt aktualisiert am: