Marktgröße und Marktanteil für Bio-Weichmacher

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

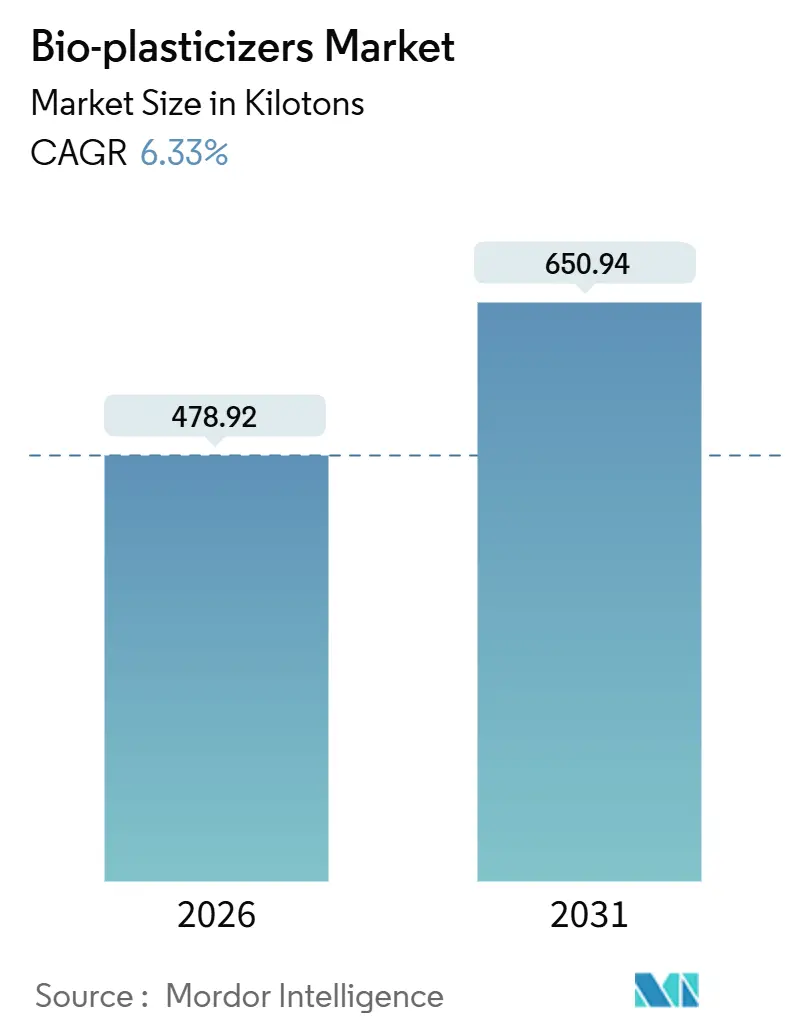

| Marktvolumen (2026) | 478.92 Kilotonn |

| Marktvolumen (2031) | 650.94 Kilotonn |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

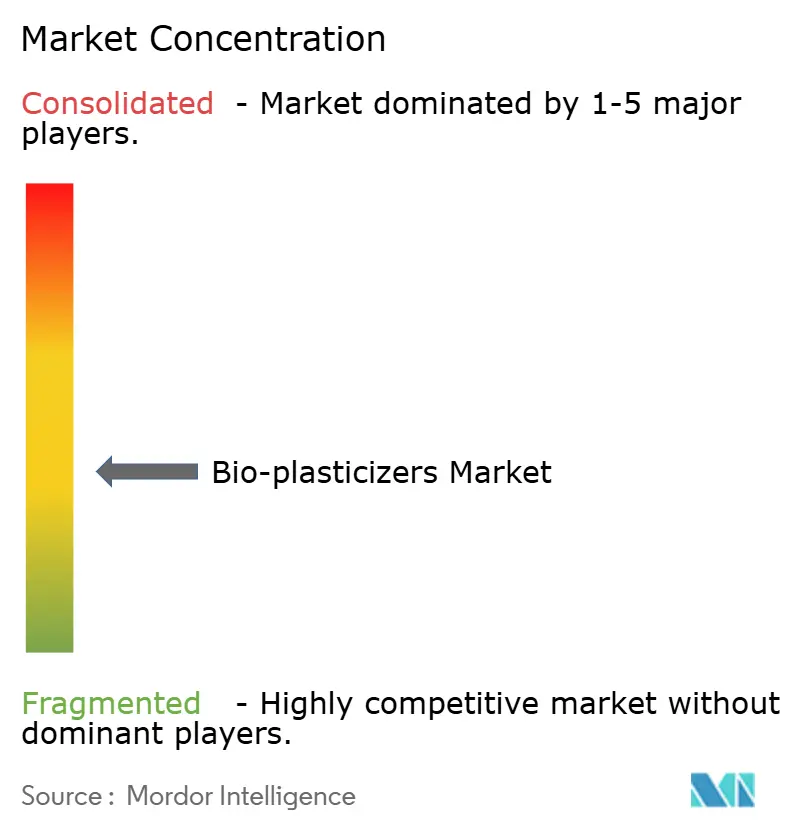

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bio-Weichmacher von Mordor Intelligence

Die Marktgröße für Bio-Weichmacher wird im Jahr 2026 auf 478,92 Kilotonnen geschätzt und soll bis 2031 bei einer CAGR von 6,33 % während des Prognosezeitraums (2026–2031) 650,94 Kilotonnen erreichen. Die Nachfrage beschleunigt sich, da Draht-und-Kabel-Compoundierer in der Region Asien-Pazifik halogenfreie Anforderungen erfüllen müssen, Markeninhaber in Europa mit Bio-Inhalts-Vorgaben für Verpackungen konfrontiert sind und Krankenhausnetzwerke weltweit herkömmliche Phthalate schrittweise abschaffen. Wettbewerbsstrategien konzentrieren sich auf die Rückwärtsintegration in pflanzliche Öl-Rohstoffe, Investitionen in fermentationsbasierte Säuren und zügige regulatorische Einreichungen, die den Qualifizierungszyklus für Medizinprodukte verkürzen. Marktchancen umfassen hochpreisige medizinische Schläuche, hochtemperaturbeständige Fahrzeuginnenräume, die Rizinusöl- oder Bio-Bernsteinsäureester erfordern, sowie aufkommende Lignin-basierte Chemikalien, die Zellstoffmühlen-Nebenprodukte verwerten. Versorgungsrisiken sind an Schwankungen der Sojabohnen- und Palmölpreise geknüpft, doch diversifizieren Hersteller zunehmend in Itakonsäure, Glycerinester und andere Nicht-Lebensmittel-Rohstoffe, um die Margen zu stabilisieren.

Wichtigste Erkenntnisse des Berichts

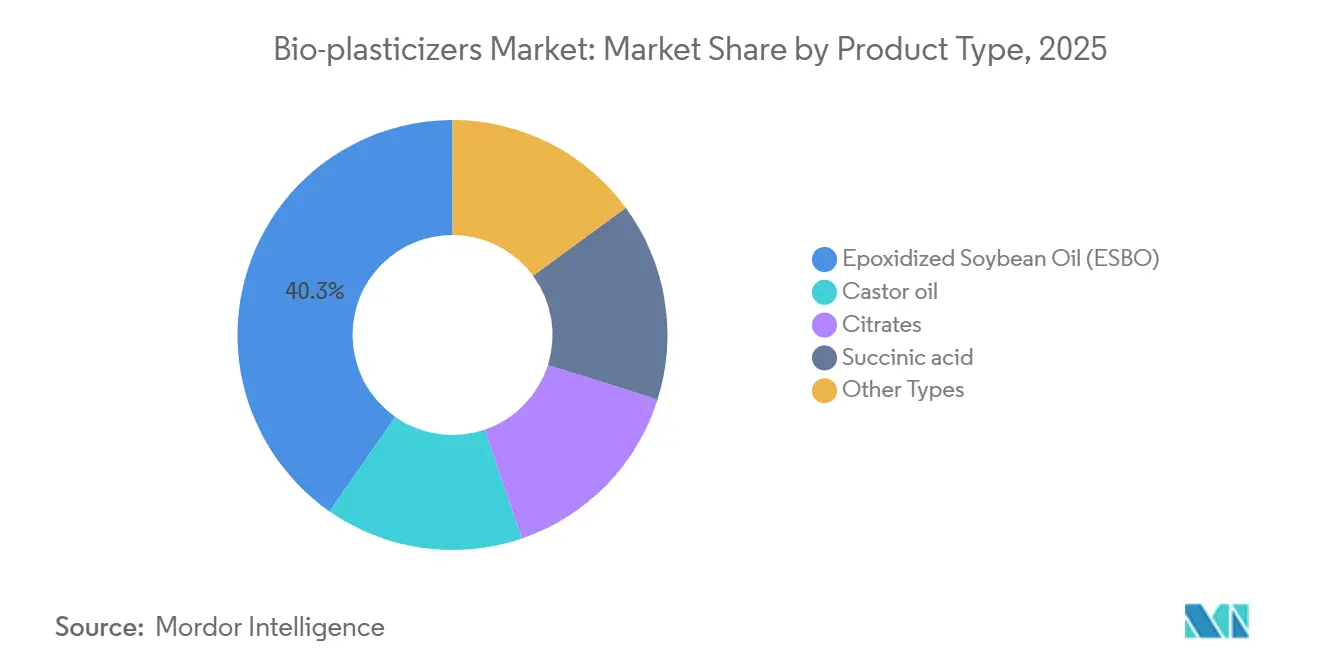

- Nach Produkttyp führte epoxidiertes Sojaöl im Jahr 2025 mit einem Marktanteil von 40,31 % am Markt für Bio-Weichmacher. Das Segment „Sonstige Typen” wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen – dem schnellsten Wachstum innerhalb der Kategorie.

- Nach Rohstoffquelle entfielen im Jahr 2025 50,22 % der Marktgröße für Bio-Weichmacher auf Pflanzenöle. „Sonstige Rohstoffquellen” sollen zwischen 2026 und 2031 mit einer CAGR von 7,59 % expandieren.

- Nach Anwendung entfielen 30,91 % des Volumens von 2025 auf Draht- und Kabelisolierungen, während „Sonstige Anwendungen” bis 2031 eine CAGR von 7,12 % erzielen sollen.

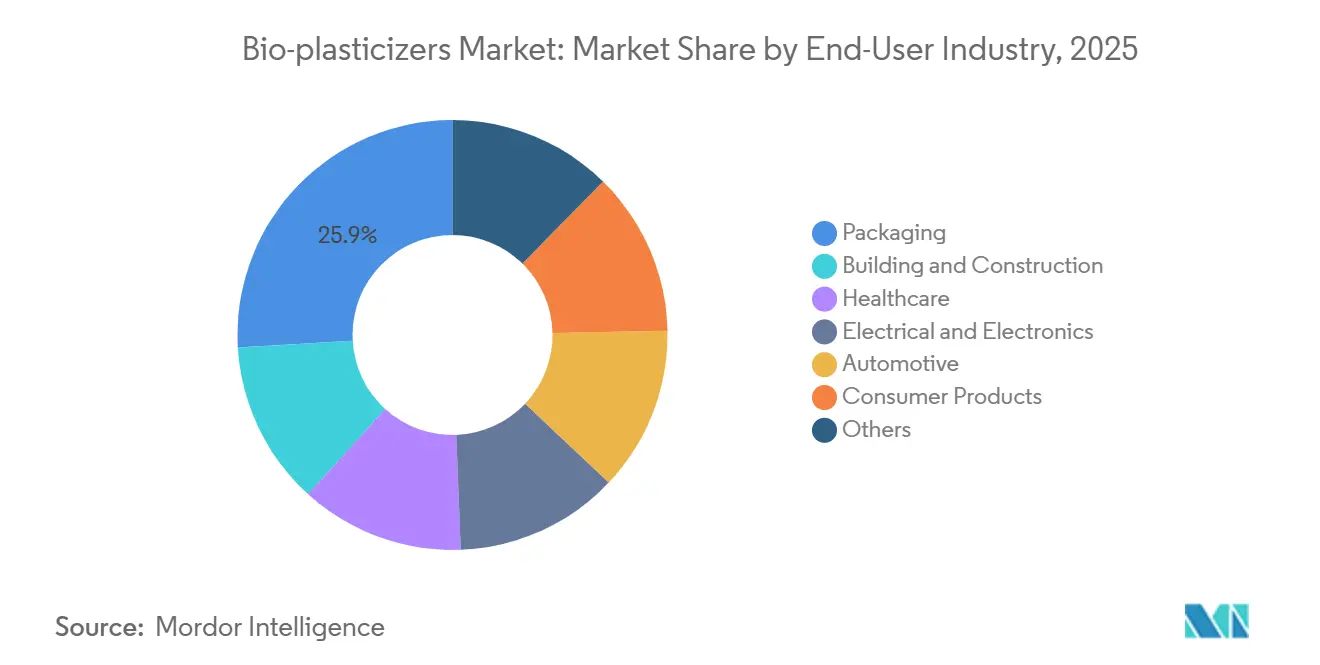

- Nach Endverbraucherbranche hielt Verpackung im Jahr 2025 einen Anteil von 25,93 % an der Nachfrage, doch soll die Automobilindustrie bis 2031 eine CAGR von 7,25 % verzeichnen.

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 35,22 % des Volumens und soll während des Prognosezeitraums eine CAGR von 7,81 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Bio-Kunststoffweichmacher-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexiblem PVC aus der Draht- und Kabelisolierung | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Phthalat-Vorschriften beschleunigen die Einführung von Bio-Alternativen | +2.1% | Global, frühe Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Schneller Kapazitätsausbau von Bioraffinerien in Asien-Pazifik | +1.3% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Wachstum der nachhaltigen Verpackungsbranche | +1.5% | Europa und Nordamerika führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| OEM-Druck für nicht migrierende Weichmacher in medizinischen Schläuchen | +0.9% | Nordamerika und Europa, aufkommend in Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexiblem PVC aus der Draht- und Kabelisolierung

Im Jahr 2025 entfiel ein erheblicher Anteil des Bio-Weichmacher-Volumens auf die Draht- und Kabelisolierung, angetrieben durch die Modernisierung von Stromnetzen durch Versorgungsunternehmen in Asien-Pazifik zur Einhaltung von Niedrigrauch- und Halogenfreiheitsstandards. Indiens Nationales Infrastrukturprogramm schreibt IEC 60502-konforme Kabel vor und stärkt die Nachfrage nach epoxidiertem Sojaöl aufgrund seiner Epoxidgruppen, die die Flammhemmung verbessern. Projekte in Südostasien enthalten Klauseln zur Offenlegung des Bio-Inhalts, was eine Präferenz für Citrate und ESBO zeigt. Chinas Ausschreibungszyklus hat die Nachfrage jährlich vorgezogen, wobei Vietnam und Indonesien diese Netzausbau-Strategie spiegeln. Insgesamt bieten diese Entwicklungen eine nachhaltige Wachstumstrajektorie für den Markt für Bio-Weichmacher.

Strenge Phthalat-Vorschriften beschleunigen die Einführung von Bio-Alternativen

Da die Regulierungsbehörden die Expositionsgrenzwerte verschärfen, sollen Phthalat-Verbote die prognostizierte CAGR steigern. Ab 2027 schreibt das Verbot der US-amerikanischen Umweltschutzbehörde (EPA) für acht Phthalate in Konsumgütern die jährliche Neuformulierung von flexiblem PVC vor. Unterdessen hat die Europäische Chemikalienagentur vier Phthalate in die REACH-Kandidatenliste aufgenommen, was Einzelhändler dazu veranlasst, für ihre Eigenmarkenprodukte auf Bio-Inhalts-Zertifizierungen zu bestehen[1]Europäische Chemikalienagentur, "Aktualisierungen der REACH-Kandidatenliste," echa.europa.eu . In Kalifornien haben Klagen nach Proposition 65 den Wandel der Branche hin zu Citratester weiter beschleunigt. Japan hat einen Grenzwert für die Phthalat-Migration in lebensmittelkontaktierenden Folien festgelegt, wodurch herkömmliche Weichmacher aus Supermarktverpackungen effektiv verdrängt werden. Diese koordinierten globalen Maßnahmen beseitigen nicht nur etablierte Optionen, sondern schaffen auch eine schnelle Marktchance für Bio-Alternativen.

Schneller Kapazitätsausbau von Bioraffinerien in Asien-Pazifik

Hersteller in Malaysia, Indonesien und China bauen neue Kapazitäten auf und schließen damit Angebots-Nachfrage-Lücken effektiv und senken die Lieferkosten. In Malaysia erweitert IOI Corporation seine Kapazitäten für Glycerinester. Emery Oleochemicals hat in Indonesien eine Rizinusöl-Epoxidierungsanlage errichtet, die auf ISO 10993-zertifizierte Medizinprodukte abzielt. In einem schnellen regulatorisch getriebenen Schritt hat Hebei Jingu in China eine Petro-Phthalat-Linie auf die Produktion von Citrat umgestellt. KLJ Group aus Indien hat sich mit Cargill zusammengetan, um eine ESBO-Anlage zu errichten und dabei von vergünstigtem inländischem Sojaöl zu profitieren. Diese Investitionen untermauern die regionale CAGR von 7,81 % für Asien-Pazifik.

Wachstum der nachhaltigen Verpackungsbranche

Bis 2030 schreibt die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union vor, dass flexible Folien biobasierte Inhalte enthalten müssen. Im Jahr 2024 überarbeitete Mondi seine Folienlinien und erzielte eine Reduzierung des CO₂-Fußabdrucks ohne Einbußen bei der Siegelfestigkeit. Amcor stellte seine AmLite-Medizinproduktbeutel auf Bio-Weichmacher um und sicherte sich Verträge mit Pharmaunternehmen, die Scope-3-Anforderungen navigieren. Das US-Landwirtschaftsministerium (USDA) hat neue Formulierungen im Rahmen seines BioPreferred-Programms zertifiziert und lenkt Bundeseinkäufe auf nachwachsende Inhalte. Diese Entwicklungen festigen die Rolle der Verpackung als wichtiger Wachstumstreiber für den Markt für Bio-Weichmacher.

Hemmnisauswirkungsanalyse des Bio-Kunststoffweichmacher-Marktes*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei pflanzlichen Ölen | -1.2% | Global, ausgeprägt in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Leistungslücke bei Hochtemperaturanwendungen | -0.8% | Automobilsektoren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzter globaler Glycerinüberschuss nach Kürzungen der Biodiesel-Beimischungsquoten | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei pflanzlichen Ölen

Die Sojaölpreise stiegen von Januar 2024 bis Dezember 2025 erheblich, angetrieben durch eine Dürre in Argentinien und Brasiliens Einführung von B15-Biodiesel-Mischungen. Die Rizinusölpreise stiegen stark an, nachdem Indien die Exporte eingeschränkt hatte, was Formulierer in Europa und Nordamerika unter Druck setzte. Die Palmölpreise schwankten aufgrund von Änderungen der Exportabgaben durch Indonesien, was Glycerinester teurer machte. Kleine Hersteller, die auf kurzfristigen Spotverträgen operieren, sahen sich mit Margenverengungen konfrontiert und gaben diese erhöhten Kosten weiter, was dazu führte, dass Bio-Alternativen höher als Phthalate bepreist wurden. Sofern sich das Rohstoff-Hedging nicht verbessert, werden diese Kostensteigerungen die prognostizierte CAGR voraussichtlich negativ beeinflussen.

Leistungslücke bei Hochtemperaturanwendungen

Oberhalb von 120 °C verdampfen Citratester, was gemäß SAE J1128-Prüfung zu Versteifungen in Motorraum-Kabelbäumen führt[2]SAE International, "J1128-Standard für Automobilkabel," sae.org . ESBO-weichgemachtes PVC zeigt bei erhöhten Temperaturen im Vergleich zu DINP einen erheblichen Dehnungsverlust. OEMs, darunter Volkswagen, verwenden duale Spezifikationen: Sie erlauben Bio-Weichmacher in der Kabinenverdrahtung, schreiben jedoch Trimellitate für Antriebsstrangbereiche vor. Das Fehlen bio-spezifischer Bestehens-/Nichtbestehens-Kriterien in IEC 60811-404 führt zu Zertifizierungsunsicherheiten. Diese technische Einschränkung verlangsamt schnelle Substitutionen in Hochtemperaturzonen und mindert das Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Bio-Kunststoffweichmacher-Marktes

Nach Produkttyp:

ESBO-Dominanz verdeckt Gewinne in der SpezialchemieEpoxidiertes Sojaöl hielt im Jahr 2025 40,31 % des Volumens und demonstrierte damit seine Kosten-Leistungs-Führerschaft bei flexiblen Folien. Die Marktgröße für Bio-Weichmacher im Segment „Sonstige Typen” soll mit einer CAGR von 8,12 % beschleunigen, da Bernsteinsäurediester und Lignin-basierte Verbindungen in hochtemperaturbeständige Automobilteile vordringen. Um OEM-Anforderungen zu erfüllen, produziert BASFs nordamerikanische Bio-Bernsteinsäure-Linie Weichmacher, die bis zu 200 °C beständig sind. Rizinusöl-Derivate erfüllen die ISO 10993-Biokompatibilitätsstandards für Medizinprodukte. Während Citrate bei lebensmittelkontaktierenden und pharmazeutischen Folien führend sind, kämpfen sie mit Herausforderungen bei der Beschaffungskonsolidierung in Europa. Neue Chemikalien wie Itakonsäure – von Itaconix auf den Markt gebracht – weisen antimikrobielle Eigenschaften auf und verschaffen ihnen einen Wettbewerbsvorteil in der Gesundheitsverpackung. Als Zeichen einer Abkehr von Speiseölen unterstützt Risikokapital zunehmend Lignin-basierte Methoden, die kostennegative Zellstoff-Nebenprodukte nutzen.

Spezialunternehmen wie Matrica siedeln die Produktion von Bio-Butandiol und Bernsteinsäure strategisch gemeinsam an, um die Zwischenprodukt-Margen zu maximieren. Fermentationsführer produzieren Dioctylsuccinat und erreichen dabei die Flexibilität von Adipat bei gleichzeitiger Reduzierung des CO₂-Fußabdrucks. Evonik's VESTINOL-Reihe vereinfacht den Qualifizierungsprozess für pharmazeutische Kunden. Durch die Kombination von epoxidiertem Leinöl mit Phosphitstabilisatoren erreichen Hybridformulierungen eine thermische Stabilität von über 150 °C. Insgesamt signalisieren diese Fortschritte eine Verlagerung hin zu leistungsorientierten Weichmachern und erweitern die Horizonte des Marktes für Bio-Weichmacher.

Nach Rohstoffquelle:

Rohstoffdiversifizierung mindert VersorgungsrisikenPflanzenöle hielten im Jahr 2025 einen Anteil von 50,22 %, doch soll die Marktgröße für Bio-Weichmacher aus „Sonstigen Rohstoffquellen” bis 2031 mit einer CAGR von 7,59 % wachsen. Cargills Initiative mit nicht-gentechnisch verändertem Sojaöl sichert eine pharmazeutisch-qualitätsgerechte Versorgung und erzielt Premium-Margen. Zitronen- und Maleinsäureanhydride, die als pH-Stabilisatoren in PVC eine doppelte Rolle spielen, erzielten einen erheblichen Anteil. Jungbunzlauer, das seine Position festigt, reserviert einen Teil seiner Schweizer Zitronensäureproduktion für die Weichmacherqualität.

Glycerinester kämpfen mit einem eingeschränkten Rohstoff, da die EU RED-III pflanzenbasiertes Biodiesel begrenzt. Diese Einschränkung verringert das Glycerinangebot und führt zu Preiserhöhungen. Als Reaktion darauf hat Emery Oleochemicals Rohglycerin auf eine hohe Reinheit für pharmazeutische Anwendungen raffiniert. UPM testet Kraftlignin-Weichmacher und verwandelt Zellstoffabfälle in Gewinn, wobei die Lebensmittel-versus-Kraftstoff-Kontroverse vermieden wird. Diese strategische Verlagerung hin zu Nicht-Lebensmittel-Rohstoffen mindert nicht nur Preisschocks, sondern entspricht auch den Anforderungen der Markeninhaber nach entwaldungsfreien Lieferketten und stärkt die Widerstandsfähigkeit des Marktes für Bio-Weichmacher.

Nach Anwendung:

Medizinprodukte und Fahrzeuginnenräume übertreffen traditionelle SegmenteDie Draht- und Kabelisolierung befehligte im Jahr 2025 30,91 % der Nachfrage, doch zeigen „Sonstige Anwendungen” den schnellsten Anstieg mit einer prognostizierten CAGR von 7,12 %, unterstützt durch Produktionspläne für Elektrofahrzeuge. EU-Richtlinien zur Förderung biobasierter Inhalte in Einwegartikeln gestalten die Lebensmittel- und Pharmaverpackung neu. In den USA treiben LEED-Anreize die Einführung biobasierter Materialien in Bodenbelägen, Dächern und Wandverkleidungen voran. Während Medizinprodukte ein kleineres Tonnagevolumen darstellen, erzielen sie einen Aufpreis für Citrat-Weichmacher und steigern damit die Rentabilität des Segments.

Der Konsumgütersektor, der von Spielzeug bis Schuhwerk reicht, kämpft mit strengen Phthalat-Vorschriften. Automobilgiganten Tesla und BYD bestehen nun auf phthalatfreien Innenräumen und treiben die Nachfrage nach ESBO-Citrat-Mischungen in die Höhe. Unterdessen haben Sportbekleidungstitanen Nike und Adidas Ortho-Phthalate aus ihrem Kunstleder entfernt und damit einen Anstieg bei Textilbeschichtungen ausgelöst. Solche Verschiebungen in den Endanwendungen erweitern die Marktreichweite für Bio-Weichmacher.

Nach Endverbraucherbranche:

Elektrifizierung der Automobilindustrie treibt das schnellste WachstumVerpackung hielt im Jahr 2025 einen Anteil von 25,93 %, doch soll die Automobilindustrie jährlich um 7,25 % wachsen, da Elektrofahrzeughersteller der Kabinenluftqualität Priorität einräumen. Unterdessen nutzen Bau- und Konstruktionssektoren Steuergutschriften, die an Bio-Inhalte geknüpft sind. Das Gesundheitswesen, gestützt durch FDA-Leitlinien, die DEHP in der Neugeborenenversorgung verbieten, behält einen erheblichen mittleren zweistelligen Marktanteil. Der Elektro- und Elektroniksektor profitiert von Netzaufrüstungen in der Region Asien-Pazifik. Obwohl Konsumprodukte einen kleineren Marktanteil halten, kämpfen sie mit strengen Fristen und schaffen eine starke Nachfrage nach Bio-Alternativen.

Die Produktion von Elektrofahrzeugen (EV) soll erheblich wachsen und das enorme Potenzial für phthalatfreie Fahrzeuginnenräume unterstreichen. Tesla hat in seinem Lieferantenkodex eine Frist für die Einführung von Bio-Weichmachern gesetzt und drängt Tier-1-Lieferanten, ihre Compliance zu beschleunigen. Volkswagen hat proaktive Schritte unternommen, seine Innenraumteile neu formuliert und eine Reduzierung der VOC-Emissionen erzielt. Solche Vorgaben von Erstausrüstern (OEMs) unterstreichen nicht nur die Bedeutung der Compliance für Lieferanten, sondern signalisieren auch eine stetige Wachstumstrajektorie für den Markt für Bio-Weichmacher.

Geografische Analyse

APAC Bio-Kunststoffweichmacher-Markt

Asien-Pazifik hielt 35,22 % des Volumens im Jahr 2025 und ist für eine CAGR von 7,81 % gerüstet, angetrieben durch den Ausbau der Netzinfrastruktur und aufkommende Verpackungsvorschriften. In China schreiben Verträge für Ultrahochspannungsanlagen den Einsatz von flammhemmendem PVC vor, das speziell mit ESBO kompatibel ist. Indiens ambitionierte Infrastrukturpipeline setzt zunehmend auf schadstoffarme Kabel. Japan fördert seine Hersteller durch Subventionen im Rahmen der Grünen Transformation und unterstützt die Einführung biobasierter Chemikalien sowie die Stärkung inländischer Compoundierer. Die K-REACH-Registrierung in Südkorea schränkt Phthalat-Importe ein und bewirkt eine Nachfrageverschiebung hin zu lokalen Bio-Alternativen. Unterdessen lenkt Südostasien Mittel in erneuerbare Energien, mit einem Schwerpunkt auf Bio-Inhaltsklauseln in den Beschaffungsprozessen.

Nordamerika Bio-Kunststoffweichmacher-Markt

Im Jahr 2025 sicherte sich Nordamerika einen bemerkenswerten Marktanteil. Mit dem bevorstehenden Inkrafttreten des EPA-Phthalatverbots bereitet sich die Branche auf erhebliche Neuformulierungen vor. Kanadas Chemikalienmanagementplan ist eng mit den US-amerikanischen Zeitplänen abgestimmt. In Mexiko setzen Automobilwerke auf Citrat-Verbindungen, um die Konformität mit den Spezifikationen der US-amerikanischen OEMs sicherzustellen. Darüber hinaus lenkt das USDA BioPreferred-Programm erhebliche Bundesausgaben in Richtung zertifizierter Weichmacher.

Europa, Südamerika und Naher Osten Bio-Kunststoffweichmacher-Markt

Europa konnte einen bemerkenswerten Marktanteil erzielen. Die Verordnung über Verpackungen und Verpackungsabfälle schreibt einen Bio-Inhaltsanteil für Folien vor. Das Umweltbundesamt setzt sich für die Aufnahme von Bio-Weichmachern in Bauprodukten ein, um für Subventionen in Frage zu kommen. Das Vereinigte Königreich harmonisiert seine Vorschriften nach dem Brexit mit REACH und stellt sicher, dass die Phthalat-Grenzwerte erhalten bleiben. Frankreichs AGEC-Gesetz nimmt eine klare Haltung gegen Einwegkunststoffe ein und drängt Verarbeiter in Richtung ESBO, das sich nahtlos in PVC-Recyclingströme integriert. In Südamerika wird lokales Sojaöl für die ESBO-Produktion genutzt, und Saudi-Arabiens Infrastrukturinitiative Vision 2030 weckt eine aufkeimende Nachfrage im Nahen Osten.

Regulatorisches Umfeld

Regulatorische Anforderungen für Lebensmittelkontakt-, Medizin- und Konsumgüteranwendungen verschärfen den Compliance-Pfad für Weichmacher und beschleunigen die Substitution weg von herkömmlichen Phthalaten. In der Europäischen Union änderte die Verordnung (EU) 2026/245 der Kommission Anhang I der Verordnung (EU) Nr. 10/2011 (Kunststoffe für den Lebensmittelkontakt), erweiterte die Unionsliste der zugelassenen Stoffe und verstärkte die Notwendigkeit additivspezifischer Freigaben, bevor Verarbeiter Rezepturen für Verpackungsfolien und starre PVC-Artikel qualifizieren können.

In den Vereinigten Staaten sorgt die TSCA-Aktivität weiterhin für verstärkte Prüfung herkömmlicher Weichmacher, einschließlich einer überarbeiteten Entwurfs-Risikobewertung der EPA für Dibutylphthalat (DBP), die im Juni 2025 veröffentlicht wurde. Gleichzeitig schaffen regulatorische Freigaben einen schnelleren Weg für erneuerbare Additive in sensiblen Endanwendungen. Clariant meldete beispielsweise die FDA-Zulassung (gültig ab 7. Mai 2026) und die Genehmigung der Europäischen Kommission (gültig ab 23. Februar 2026) für seine erneuerbaren Reiskleiewachs-Additive (Licocare RBW) für Lebensmittelkontakt-Kunststoffe, was zeigt, wie namentlich genannte Zulassungen Qualifizierungszyklen für biobasierte Inputs in PVC-bezogenen Rezepturen verkürzen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Bio-Weichmacher beginnt mit erneuerbaren Rohstoffen (Pflanzenölen und anderen biobasierten Inputs) und oleochemischer Verarbeitung, gefolgt von Synthese und Veresterung oder Epoxidierung zur Herstellung von Zwischenprodukten wie epoxidierten Pflanzenölen, Citraten, Succinaten und Glycerinestern. Hersteller formulieren dann Weichmacher und Mischungen, um Anwendungsziele zu erfüllen, darunter Kabel- und Leitungscompounds, Folien und Platten, Bodenbeläge, Dach- und Wandverkleidungen sowie Medizinprodukte. Anschließend beliefern Distributoren und Compoundeure PVC-Verarbeiter und OEM-Lieferketten für Verpackung, Gesundheitswesen, Bauwesen, Elektrik/Elektronik und Fahrzeuginnenräume.

Zertifizierungs- und Marktzugangsanforderungen fügen der gesamten Kette eine parallele Compliance-Ebene hinzu, insbesondere dort, wo Kompostierbarkeits- oder Erneuerbarkeitsansprüche mit der Produktpositionierung verknüpft sind. In diesem Zusammenhang sind Standards wie EN 13432 in Europa, ASTM D6400 in den Vereinigten Staaten und AS 4736 in Australien für kompostierbare Kunststoffe relevant. Branchenverbände wie European Bioplastics und das Bio-based Industries Consortium (BIC) verbinden vorgelagerte Technologieanbieter, Chemiehersteller und nachgelagerte Verarbeiter und unterstützen die Bildung von Partnerschaften im Rahmen von EU-Bioökonomie-Initiativen. Integrierte Hersteller und Spezialanbieter, wie DIC Corporation mit pflanzenbasierten Weichmachern und im USDA BioPreferred-Programm gelisteten Produkten, tragen ebenfalls dazu bei, die Variabilität der Rohstoffe mit anwendungsspezifischen Rezepturen und der von Markeninhabern und regulierten Endanwendungen geforderten Dokumentation zu verbinden.

Wettbewerbslandschaft

Der Markt für Bio-Weichmacher ist mäßig fragmentiert. Cargills vertikal integrierte Sojaöl-Versorgung schützt die Margen vor Preisvolatilität. BASF bietet ISCC PLUS-zertifizierte biomassebilanzierte Qualitäten an, die leistungsgleich sind, aber die Kohlenstoffintensität senken. Kleinere Marktteilnehmer nutzen Nischen wie Dachmembranen oder antimikrobielle Innenverkleidungen und setzen auf technische Dienstleistungen zur Begleitung von ISO 10993-Prüfungen. Patentanmeldungen in den Jahren 2024–2025 konzentrieren sich auf Hybridformulierungen, die epoxidiertes Leinöl mit Phosphitstabilisatoren kombinieren und eine thermische Stabilität über 150 °C ermöglichen. OEM-Beschaffungsrichtlinien, insbesondere Teslas Mandat für phthalatfreie Innenräume, schaffen gebundene Kanäle und erhöhen die Wechselkosten für Lieferanten.

Marktführer der Bio-Weichmacher-Branche

BASF SE

Cargill, Incorporated.

Evonik Industries AG

Avient Corporation

Perstorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Bio-Kunststoffweichmacher-Marktes

- Avient Corporation

- Baerlocher GmbH

- BASF SE

- Cargill, Incorporated.

- ChemPoint

- Danimer Scientific

- DIC Corporation

- Dow

- Emery Oleochemicals

- Evonik Industries AG

- Hebei Jingu Plasticizer Co. Ltd.

- JIAAO ENPROTECH

- Jungbunzlauer Suisse AG, Basel

- KLJ Group

- LANXESS

- Matrica SpA

- OXEA GmbH

- Perstorp

- PTT Global Chemical Public Company Limited

- Roquette Frères

- Teknor Apex

Marktchancen und Zukunftsaussichten

Eine kurzfristige Marktlücke liegt an der Schnittstelle zwischen regulierten Endanwendungen und dokumentierten Zulassungen, wo Käufer sowohl Sicherheitsdossiers als auch Nachweise über erneuerbare Inhaltsstoffe benötigen. PVC-Verarbeiter und Verpackungshersteller im Lebensmittelkontaktbereich können neu zugelassene Additivwege im Rahmen des EU-Lebensmittelkontakt-Regelwerks (Verordnung (EU) Nr. 10/2011 in der durch die Verordnung (EU) 2026/245 der Kommission aktualisierten Fassung) nutzen. FDA-zugelassene erneuerbare Additive wie die Licocare-RBW-Zulassungen von Clariant im Jahr 2026 zeigen ebenfalls, wie namentlich genannte Freigaben genutzt werden können, um die Lieferantenqualifizierung bei starren PVC-Lebensmittelkontaktanwendungen zu vereinfachen. In medizinischen und gesundheitsbezogenen Lieferketten liegt die Chance in Premiumrezepturen, die mit phthalatfreien Beschaffungsrichtlinien übereinstimmen und die Qualifizierungsreibung durch etablierte Prüf- und Dokumentationspakete verringern.

Auf der Technologie- und Rohstoffseite schafft der Markt Raum für biobasierte Plattformmoleküle und Zwischenprodukte, die das adressierbare Chemiespektrum über epoxidierte Öle und Citratester hinaus erweitern. Covation Biomaterials meldete die mechanische Fertigstellung seiner ersten kommerziellen bioTHF- und bioPTMEG-Anlage in Qidong, China (Anfangskapazität 50.000 Tonnen pro Jahr), was die Skalierung nicht-lebensmittelbasierter biobasierter C4-Bausteine unterstützt, die spezielle Weichmacher- und Modifikatorpfade fördern können. In Europa gingen Michelin ResiCare und Axens im Juli 2026 exklusive Verhandlungen zur Industrialisierung von 5-HMF ein, mit einer geplanten Anlage mit 3.000 Tonnen Jahreskapazität in Frankreich, die Anfang 2027 den Betrieb aufnehmen soll. Dies unterstreicht die anhaltenden Investitionen in biobasierte Zwischenprodukte der nächsten Generation, die künftige Weichmacherchemien und leistungsstärkere Rezepturen für Fahrzeuginnenräume, Verpackungen und spezielles PVC-Compounding beliefern können.

Aktuelle Branchenentwicklungen im Bio-Kunststoffweichmacher-Markt

- Mai 2026: Clariant erhielt die Zulassung der US-amerikanischen FDA für seine biobasierten Licocare-RBW-Additive (erneuerbares Reiskleiewachs) zur Verwendung in starren PVC-Lebensmittelkontaktanwendungen, gültig ab 7. Mai 2026. Die Zulassung erweitert die Palette erneuerbarer Additive, die in regulierten Verpackungs- und starren PVC-Rezepturen eingesetzt werden können, und verringert die Qualifizierungsreibung für Verarbeiter, die eine Lebensmittelkontakt-Konformität anstreben.

- Juli 2025: Qore, das Gemeinschaftsunternehmen von Cargill und HELM, eröffnete eine Anlage im Wert von 300 Millionen USD in Eddyville, Iowa, zur Herstellung von biobasiertem 1,4-Butandiol (BDO) mit einer Kapazität von 66.000 Tonnen pro Jahr. Die Anlage stärkt die nordamerikanische Versorgung mit einem wichtigen erneuerbaren Baustein, der in Spezialchemikalien eingesetzt wird, und unterstützt nachgelagerte Wege, die phthalatfreie und biobasierte Weichmacherchemien beliefern können, während sie die Versorgungssicherheit gegenüber importierten Zwischenprodukten verbessert.

- August 2024: BASF kündigte an, fossilbasiertes Ethylacrylat ab dem vierten Quartal 2024 zugunsten biobasierter Versionen auslaufen zu lassen, wobei der gemeldete Biogehalt nach DIN EN 16640 zertifiziert ist. Dies unterstützt eine breitere Massenbilanz- und Erneuerbare-Rohstoffe-Positionierung über nachgelagerte Rezepturen hinweg und bietet Kunden Optionen mit geringerem fossilem Input, die den Anforderungen an Nachhaltigkeitsdokumentation entsprechen.

Bio-Kunststoffweichmacher-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Bio-Weichmacher Weichmachermaterialien, die hauptsächlich aus erneuerbaren Rohstoffen hergestellt und Kunststoffen beigemischt werden, um Flexibilität und Verarbeitbarkeit zu verbessern, wobei die größte Nachfrage von PVC-basierten Rezepturen ausgeht, die in gängigen Industrie- und Konsumgütern verwendet werden.

Ausgeschlossene Bereiche: Wir schließen herkömmliche erdölbasierte Weichmacher und Kategorien von Kunststoffadditiven aus, die nicht als Weichmacher wirken.

Übersicht der Segmentierung

- Nach Produkttyp

- Epoxidiertes Sojaöl (ESBO)

- Rizinusöl

- Citrate

- Bernsteinsäure

- Sonstige Typen (Itakonsäure usw.)

- Nach Rohstoffquelle

- Pflanzenöle

- Organische Säuren und Anhydride

- Glycerinester

- Sonstige (Lignin-basierte Verbindungen usw.)

- Nach Anwendung

- Draht und Kabel

- Folien und Platten

- Bodenbeläge, Dächer und Wandverkleidungen

- Medizinprodukte

- Konsumgüter

- Sonstige Anwendungen (Fahrzeuginnenraumteile usw.)

- Nach Endverbraucherbranche

- Verpackung

- Bauwesen und Konstruktion

- Gesundheitswesen

- Elektro und Elektronik

- Automobil

- Konsumprodukte

- Sonstige (Textil, Schuhwerk usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um vor dem Aufbau des Modells den technischen und wirtschaftlichen Kontext festzulegen und anschließend die Ergebnisse auf Plausibilität zu prüfen. Wir stützten uns auf öffentlich verfügbare Quellen wie Aktualisierungen der US-amerikanischen EPA und der Europäischen Chemikalienagentur zur Stoffnutzung, Eurostat-Industrieindikatoren, UN-Comtrade-Handelsstatistiken für relevante chemische Zwischenprodukte sowie Publikationen von Organisationen wie der Internationalen Energieagentur zu makroökonomischen Treibern im Zusammenhang mit der Fertigungstätigkeit.

Darüber hinaus haben wir Geschäftsberichte, Investorenpräsentationen und Produktliteratur von Unternehmen ausgewertet, um typische biobasierte Weichmacherchemien und deren Einsatz entlang der Wertschöpfungskette zu verstehen. Patentdatenbanken wurden ebenfalls genutzt, um Innovationsthemen zu verfolgen und zu prüfen, ob neue biobasierte Verfahren in den großtechnischen Maßstab überführt werden. Bei Bedarf halfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Kapazitätsankündigungen und Zeitpläne zu bestätigen, die anschließend mit öffentlichen Angaben abgeglichen wurden. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch strukturierte Interviews und kurze Umfragen mit Stakeholdern entlang der gesamten Wertschöpfungskette, darunter Rohstofflieferanten, Compoundeure, Distributoren und Endverbraucher in PVC-intensiven Anwendungen wie flexiblen Verpackungen, Kabeln und Leitungen sowie Bodenbelägen. Um eine Verzerrung durch eine einzelne Region zu vermeiden, wurden die Angaben über die wichtigsten Nachfragezentren hinweg validiert, und es erfolgten Nachfassaktionen, wenn die Preislogik oder die Adoptionsraten nicht mit den Ergebnissen der Sekundärforschung übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 22% | APAC: 44% |

| Mittlere Ebene: 46% | Funktions-/Bereichsleiter: 21% | EMEA: 32% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mithilfe einer Top-down- und Bottom-up-Logik erstellt, wobei der Ausgangspunkt die adressierbare Weichmachernachfrage im Zusammenhang mit dem Verbrauch von flexiblem PVC und dessen Durchdringung durch biobasierte Alternativen in den wichtigsten Endanwendungen war. Sobald dieser Nachfragepool festgelegt war, wurde er mithilfe eines Arbeitspreisrahmens, der die übliche Sortenmischung und regionale Preisunterschiede widerspiegelt, in einen Marktwert umgerechnet.

Einige für diesen Markt besonders wichtige Inputs wurden sorgfältig verfolgt, wie etwa Trends bei der Produktion von flexiblem PVC, die Intensität von Phthalatbeschränkungen nach Region, die Einbindungsraten biobasierter Weichmacher in Rezepturen, rohstoffbedingte Kostenentwicklungen (zum Beispiel bei Pflanzenölderivaten) sowie die Aufteilung der Nachfrage auf Verpackung, Kabel und Leitungen, Bodenbeläge und Fahrzeuginnenräume. Wenn sich Lücken in der Länder- oder Anwendungsabdeckung zeigten, wurden konservative Annahmen getroffen und anschließend anhand von Interview-Feedback erneut geprüft, bevor sie festgelegt wurden.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch einfache multivariate Zusammenhänge, wobei das Nachfragewachstum an Indikatoren der Endanwendungsproduktion verankert und um Adoptionstreiber wie regulatorischen Druck und Leistungsakzeptanz in PVC-Compounds angepasst wurde. Bottom-up-Prüfungen wurden selektiv eingesetzt, etwa die Umrechnung von Beispiel-Lieferantenvolumen in Umsatz sowie Rückmeldungen von Vertriebskanälen zu Preisbändern, was uns half, Gesamtwerte anzupassen, wenn das erste Modell nicht plausibel erschien.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrere Prüfungen validiert, die nach Diskrepanzen zwischen Nachfragesignalen, Preislogik und der implizierten Angebotskapazität suchen. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie der PVC-Verarbeitungstätigkeit, der Import-/Exportrichtung für relevante Zwischenprodukte sowie regionalen politischen oder regulatorischen Änderungen, die Substitutionsraten verschieben können.

Vor der endgültigen Freigabe werden Auffälligkeiten in mehreren Schritten überprüft, beginnend mit Selbstprüfungen durch die Analysten, gefolgt von einer zweiten Überprüfung, bei der zentrale Annahmen und Einheitenumrechnungen hinterfragt werden. Wenn eine Abweichung nicht eindeutig erklärt werden kann, werden Befragte erneut kontaktiert und Sekundärquellen erneut geprüft, bis der Treiber klar ist. Berichte werden jährlich aktualisiert, und bei größeren Ereignissen erfolgen Zwischenaktualisierungen, wonach ein abschließender Durchlauf vor der Auslieferung erfolgt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Bio-Weichmacher mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt variieren häufig, da Unternehmen nicht immer dieselbe Produktpalette erfassen und zudem unterschiedliche Basisjahre, Währungszeitpunkte und Preisentwicklungsregeln wählen. Einige Schätzungen werden zudem in Werten angegeben, während andere sich auf Mengen stützen, was die Spanne vergrößern kann, wenn sich die Durchschnittspreise verändern.

Die größten Abweichungstreiber ergeben sich hier üblicherweise daraus, ob nur Weichmacher rein erneuerbaren Ursprungs erfasst werden oder ob teilweise biobasierte Mischungen und angrenzende Kunststoffadditive ebenfalls einbezogen werden. Unterschiede zeigen sich auch, wenn Adoptionsraten angenommen werden, ohne die Nachfragesignale für flexibles PVC zu prüfen, oder wenn ein einziger globaler Durchschnittspreis über Regionen und Anwendungen hinweg angewendet wird, was den Umsatz über- oder unterschätzen kann.

Für dieselben, von flexiblem PVC dominierten Endanwendungen bestimmen diese Entscheidungen zu Umfang und Preiskurve tendenziell den größten Teil der Abweichung zwischen den veröffentlichten Werten.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,22 Mrd. USD (2024) | |

| Globale Beratungsgesellschaft A | 3,54 Mrd. USD (2025) | Verwendet ein späteres Basisjahr und scheint den Produktumfang breiter zu fassen, was den Gesamtwert erhöhen kann, wenn gemischte und teilweise biobasierte Weichmacher einbezogen werden. |

| Branchenpublikation B | 3,05 Mrd. USD (2023) | Verankert das Basisjahr früher und wendet möglicherweise eine flachere Preiskurve über die Anwendungen hinweg an, was den impliziten Umsatz verringern kann, wenn biobasierte Aufpreise nicht vollständig berücksichtigt werden. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch die Wahl des Basisjahres, die Strenge der Filterung ausschließlich erneuerbarer Produkte und die über flexible, PVC-intensive Anwendungen hinweg angewendete Preiskurve erklärt wird – alles Entscheidungen, die in unserem Modell explizit gemacht und anschließend durch wiederholte Interviews abgeglichen werden, bevor die Zahlen von Mordor Intelligence endgültig festgelegt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bio-Weichmacher heute?

Die Marktgröße für Bio-Weichmacher erreichte im Jahr 2026 478,92 Kilotonnen und soll bis 2031 auf 650,94 Kilotonnen ansteigen.

Wie hoch ist die Wachstumsrate für biobasierte Weichmacher?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 6,33 % verzeichnen, angetrieben durch Phthalat-Verbote und Infrastrukturinvestitionen.

Welche Region führt die Nachfrage nach Bio-Weichmachern an?

Asien-Pazifik entfiel im Jahr 2025 auf 35,22 % des Volumens und ist auf dem Weg zur schnellsten regionalen CAGR von 7,81 % bis 2031.

Welche Anwendung verbraucht die meisten Bio-Weichmacher?

Die Draht- und Kabelisolierung führte im Jahr 2025 mit 30,91 % der Nachfrage aufgrund von Halogenfreiheitsanforderungen bei neuen Netzprojekten.

Warum sind Fahrzeuginnenräume wichtig für das Wachstum?

Elektrofahrzeug-OEMs wie Tesla schreiben phthalatfreie Kabinen vor und treiben die Nachfrage nach Fahrzeuginnenräumen mit einer CAGR von 7,25 % bis 2031 voran.

Seite zuletzt aktualisiert am: