Thailand Kunststoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

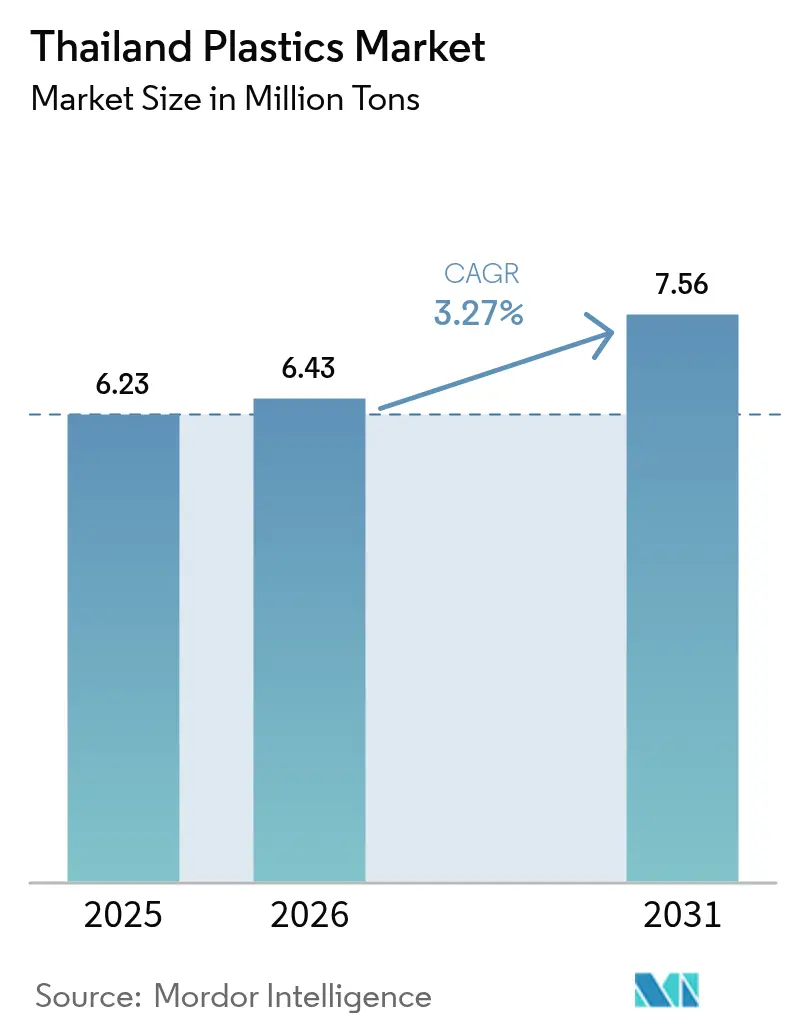

| Marktgröße im Basisjahr (2025) | 6.23 Millionen Tonnen |

| Marktvolumen (2026) | 6.43 Millionen Tonnen |

| Marktvolumen (2031) | 7.56 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

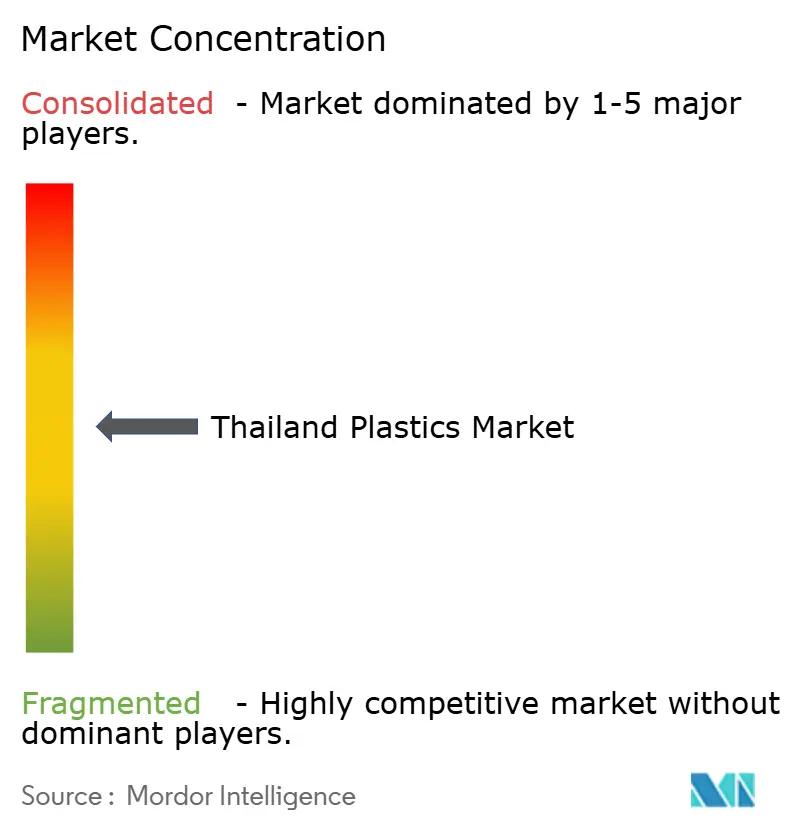

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Kunststoffmarkt Analyse von Mordor Intelligence

Die Größe des Thailand Kunststoffmarktes wird im Jahr 2026 auf 6,43 Millionen Tonnen geschätzt, ausgehend von einem Wert von 6,23 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031 von 7,56 Millionen Tonnen, was einem Wachstum von 3,27 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses moderate Gesamtwachstum verbirgt eine entscheidende Verlagerung hin zu kohlenstoffarmen Rohstoffen, Kreislaufwirtschaftspraktiken und Spezialanwendungen, die die Margen verbessern, selbst wenn sich die Spannen bei Massengütern verringern. Traditionelle Harze dominieren das Volumen, doch ein rascher Wandel hin zu Biopolymeren ist im Gange, da Joint Ventures Bio-Ethylen- und PLA-Kapazitäten im großen Maßstab erschließen. Die Nachfragedynamik ist nach wie vor am stärksten in den Bereichen Lebensmittel-, Getränke- und E-Commerce-Verpackungen, doch das Entstehen einer Elektrofahrzeug-Lieferkette und groß angelegte Infrastrukturprojekte erzeugen neue Nachfrage nach technischen Harzen und Hochleistungsverbindungen. Zunehmende chinesische Überkapazitäten, volatile Naphtha-Kosten und strengere Abfallvorschriften belasten die Margen; Unternehmen, die ihre Rohstoffe diversifizieren und in Recyclinginfrastruktur investieren, sind am besten positioniert, um ihre Renditen im Thailand Kunststoffmarkt zu schützen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten traditionelle Kunststoffe mit einem Marktanteil von 70,55 % am Thailand Kunststoffmarkt im Jahr 2025; Biokunststoffe werden voraussichtlich bis 2031 mit einem CAGR von 5,53 % wachsen.

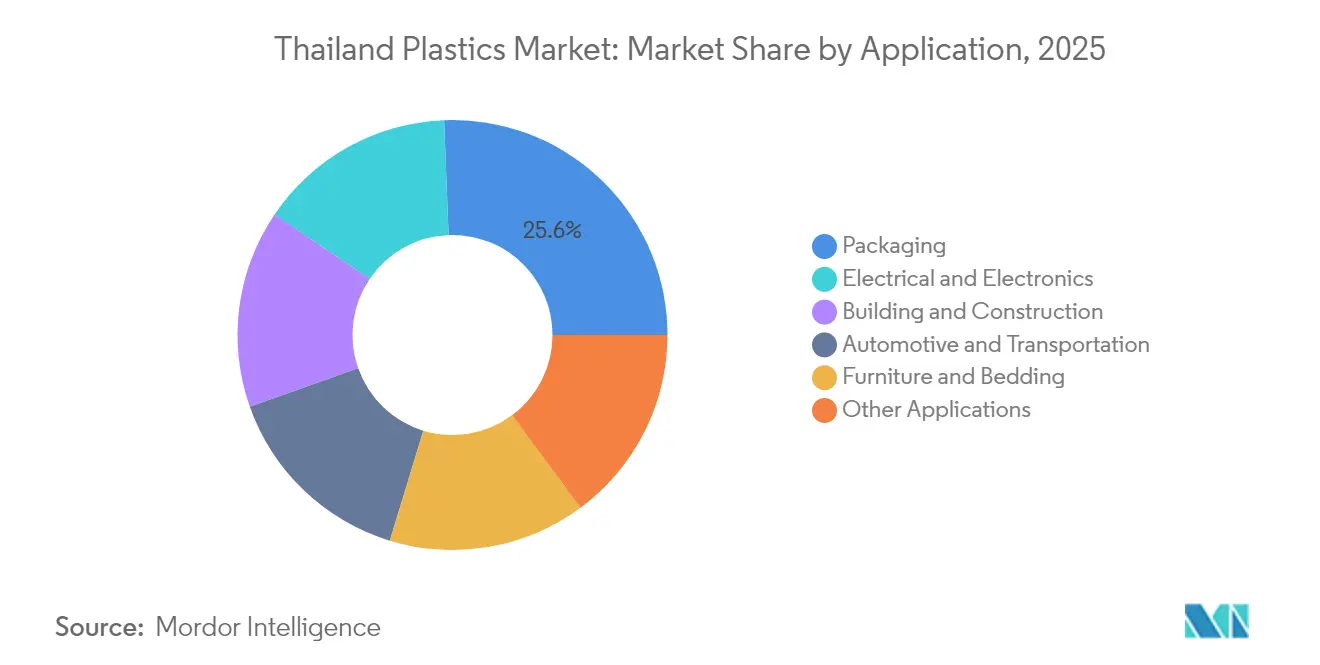

- Nach Anwendung entfiel auf Verpackung ein Anteil von 25,62 % der Marktgröße des Thailand Kunststoffmarktes im Jahr 2025, während Automobil und Transport mit einem CAGR von 3,56 % bis 2031 vorankommen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Thailand Kunststoffmarkt Tendenzen und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Lebensmittel- und Getränkeverpackung | +1.2% | National, mit Konzentration in Bangkok und dem Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Kunststoffen im Bauwesen und in der Konstruktion | +0.8% | National, getrieben durch Infrastruktur-Megaprojekte | Langfristig (≥ 4 Jahre) |

| Leichtbauanforderungen in Automobil- und Elektrofahrzeugkomponenten | +0.9% | Östlicher Wirtschaftskorridor, Provinz Rayong | Mittelfristig (2–4 Jahre) |

| Rasantes E-Commerce-Wachstum, das die Schutzkennzeichnungsverpackung ankurbelt | +0.6% | Urbane Zentren, Großraum Bangkok | Kurzfristig (≤ 2 Jahre) |

| Joint Ventures für biobasierte Polymere | +0.4% | Industriekomplex Map Ta Phut, Rayong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Lebensmittel- und Getränkeverpackung

Der inländische Getränkekonsum wächst weiter und sichert ein stetiges Verpackungsvolumen. Neue Lebensmittelkontaktstandards, die im März 2025 in Kraft treten, fördern die Einführung recycelbarer und hitzebeständiger Formulierungen durch Verarbeiter, die Premiumpreise erzielen. Getränkeexporte in die Nachbarländer Kambodscha und Vietnam fügen inkrementelle Volumina hinzu, und das Wachstum der Essenslieferdienste hat sich seit der Pandemie mehr als verdoppelt und erzeugt mehrere Kunststoffartikel pro Bestellung. Steigende Temperaturen, rasche Urbanisierung und ein Tourismusaufschwung halten die Verpackungsintensität im Thailand Kunststoffmarkt aufrecht. Die Nachfrage nach Hartbehältern wächst parallel zum Bereich Körperpflege, wo ein mittleres einstelliges Umsatzwachstum bei Kosmetik- und Gesundheitsprodukten die Nachfrage nach Spezialverpackungen ankurbelt.

Zunehmender Einsatz von Kunststoffen im Bauwesen und in der Konstruktion

Die Regierungsausgaben über mehr als 150 Infrastrukturprojekte sichern die langfristige Nachfrage nach PVC-Rohren, Isolierungen und Dachabdeckungsplatten. Die Initiative Kunststoffstraßen, die bis zu fünf Tonnen Recyclingmaterial pro Kilometer einbezieht, signalisiert einen politischen Wandel hin zu zirkulären Baupraktiken, die den adressierbaren Markt für Recyclingharze vergrößern. Mehr als 800 mittelgroße und große Hersteller integrieren nun digitale Bestellwerkzeuge und kohlenstoffarme Prozesse, um Green-Building-Anforderungen zu erfüllen. Voraussichtlich 1 Million neue Arbeitsplätze im Zusammenhang mit Megaprojekten werden den Wohn- und Gewerbebau ankurbeln und die Nachfrage nach Kunststoff-Bauprodukten festigen, selbst wenn Energieinflation und günstige chinesische Importe die Margen drücken.

Leichtbauanforderungen in Automobil- und Elektrofahrzeugkomponenten

Thailands 30@30-Politik zielt darauf ab, bis 2030 30 % der Elektrofahrzeuge herzustellen. Die Elektrofahrzeugverkäufe stiegen von 84.500 Einheiten im Jahr 2022 auf 206.000 Einheiten im Jahr 2024 und erzeugten eine überproportionale Nachfrage nach leichten Batteriegehäusen, Innenverkleidungen und Strukturverbundwerkstoffen. Projekte wie BYDs Werk in Rayong im Wert von 900 Millionen USD und BMWs bevorstehende lokale Montagelinien werden auf technische Harze angewiesen sein, die Wärmebeständigkeit und elektrische Isolierung bieten. Lokalisierungsvorschriften, die bis 2035 inländische Inhaltsgrenzwerte festlegen, verankern diese Lieferketten weiter im Thailand Kunststoffmarkt. Da Automobilhersteller ihre Zulieferer drängen, die Fahrzeugmasse zu reduzieren und die Reichweite zu erhöhen, gewinnen Polypropylen und fortschrittliche Polyamide Marktanteile bei Armaturenbrettern, Motorhaubenanwendungen und Elektrofahrzeug-Ladekomponenten.

Joint Ventures für biobasierte Polymere

Das Braskem-SCGC Bio-Ethylen-Gemeinschaftsunternehmen im Wert von 1,54 Milliarden USD wird 200.000 Tonnen pro Jahr erneuerbares Polyethylen aus Zuckerrohrethanol liefern, wodurch die Emissionen von der Wiege bis zum Werkstor im Vergleich zu fossilen Harzen um bis zu 70 % gesenkt werden[1]SCG Chemicals, "Entdecken Sie die Trends und Initiativen, die das Kunststoffrecycling im Jahr 2025 mit SCGC revolutionieren werden," scgchemicals.com . NatureWorks fügt in seinem Komplex in Nakhon Sawan 75.000 Tonnen PLA hinzu, unterstützt durch 350 Millionen USD an inländischer Finanzierung[2]NatureWorks LLC, "NatureWorks' Ingeo PLA-Fertigungserweiterung zieht Rekordfinanzierung an," natureworksllc.com. Diese Projekte positionieren Thailand als regionale Führungskraft bei nachhaltigen Harzen, erweitern die Rohstoffoptionalität für Verarbeiter und eröffnen Exportfenster in hochwertige Verbrauchsgütermärkte, die kohlenstoffärmere Verpackungen vorschreiben. Die Initiativen stehen im Einklang mit dem nationalen Bio-Circular-Green-Wirtschaftsmodell, vertiefen die Beteiligung der Landwirte an der Kunststoff-Wertschöpfungskette und unterstützen die Aufwärtsrevision der Ziele für erneuerbare Materialien im Thailand Kunststoffmarkt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Verbote und Steuern für Einwegkunststoffe | -0.7% | National, mit Vollzugsschwerpunkt in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Rohöl-/Naphtha-Preisvolatilität | -0.9% | National, alle Petrochemie-Produzenten betreffend | Mittelfristig (2–4 Jahre) |

| PP- und PE-Überkapazitäten und kostengünstige Importe aus China | -1.1% | National, mit besonderem Einfluss auf Massenkunststoffe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Verbote und Steuern für Einwegkunststoffe

Thailands Kunststoffabfall-Fahrplan schafft Importe ab Januar 2025 ab und verschärft Qualitätsregeln für Lebensmittelkontaktartikel. Städtische Zentren wie Bangkok erzeugen täglich 1.800 Tonnen Einwegabfall, was die Behörden veranlasst, Abgaben und Kennzeichnungspflichten zu beschleunigen, die die Compliance-Kosten für Verarbeiter erhöhen. Zusätzliche Gesetzgebung im Rahmen des Entwurfs zum Industrieabfallbewirtschaftungsgesetz führt einen zweckgebundenen Fonds zur Behebung von Umweltauswirkungen ein und legt strengere Entsorgungsregeln für gefährliche Abfälle fest. Hersteller im Thailand Kunststoffmarkt müssen in zertifizierte recycelbare oder kompostierbare Alternativen investieren und Rückverfolgbarkeitssysteme verbessern oder Strafen riskieren. Diese Regeln schränken zunächst Einwegartikeln ein, katalysieren aber letztlich die Nachfrage nach höherwertigen nachhaltigen Harzen.

Überkapazitäten bei Polypropylen und Polyethylen und kostengünstige Importe aus China

China bringt jedes Jahr fast 5 Millionen Tonnen zusätzliche Polyethylenkapazität auf den Markt und drängt Überschussvolumina zu vergünstigten Preisen nach Südostasien. Die Spotmarktbewertungen für HDPE-Folien sind auf Mehrjahrestiefststände gesunken, und regionale Crackeranlagen senken periodisch die Raten unter wirtschaftliche Schwellenwerte. Die inländischen Produktionsindizes für Verpackungen und Fertigwaren verschlechterten sich Anfang 2025, und Verarbeiter verschoben Abnahmevereinbarungen angesichts des Margendrucks. Obwohl die thailändischen Exporte in die Vereinigten Staaten aufgrund von zollgetriebenem Lageraufbau vorübergehend anstiegen, steht der Gesamtdurchsatz im Thailand Kunststoffmarkt bei einem Höhepunkt des Importdrucks vor einer zyklischen Schrumpfung. Integrierte Hersteller beschleunigen Recycling- und Spezialitätserweiterungen, um die Auslastung und Wertschöpfung zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anpassung von Standardharzen neben dem Schwung der erneuerbaren Energien

Traditionelle Harze behielten im Jahr 2025 einen Marktanteil von 70,55 % am Thailand Kunststoffmarkt dank etablierter Infrastruktur, Skaleneffekte und diversifizierter Endverbrauchsexponierung. Unter ihnen verankern Polyethylen und Polypropylen die Nachfrage in den Bereichen Verpackung, Automobil und Bauwesen, während PET über Flaschen hinaus in technische Garne und Reifengewebe gewachsen ist. HMC Polymers überschritt im Jahr 2023 einen Umsatz von 25 Milliarden THB und illustriert damit die anhaltende kommerzielle Relevanz von Massengütegüten. Technische Harze wie Polyamide und Polycarbonate verzeichnen mittlere einstellige Nachfragegewinne, die mit der Elektronikmontageindustrie und Elektrofahrzeug-Antriebsanwendungen verbunden sind.

Biopolymere sind die am schnellsten wachsende Kategorie, die mit einem CAGR von 5,53 % voranschreitet und durch das 200.000-Tonnen-Bio-Ethylen-Gemeinschaftsunternehmen und die 75.000-Tonnen-PLA-Erweiterung beflügelt wird. Große Hersteller erproben nun chemische Recyclingrouten und zirkuläre Naphtha-Ströme, um ihre Anlagenbasis zukunftssicher zu machen und ihre Relevanz im Rahmen neuer Lebensmittelkontaktvorschriften zu erhalten. Der Wettbewerbsabstand verringert sich, da konventionelle Anbieter biobasierte Verfahren lizenzieren, während Neueinsteiger sich durch Kohlenstoff-Fußabdruck-Erklärungen und Kompostierungszertifizierungen differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verpackungsvolumen führt, während Mobilität inkrementellen Wert schafft

Verpackung dominierte im Jahr 2025 mit einem Anteil von 25,62 % die Marktgröße des Thailand Kunststoffmarktes und expandiert weiterhin entsprechend dem steigenden Volumen bei Lebensmitteln, Getränken, Körperpflege und E-Commerce. SCGP steigerte den Recyclingerlös im Jahr 2023 um 80 %, da Markenartikler Closed-Loop-Lösungen nachfragten. Verarbeiter nehmen mikrowellengeeignetes PP und Monomaterial-Laminate an, um neue Lebensmittelkontaktvorschriften zu erfüllen, und Innovationen bei Smart-Labels bringen zusätzliche Harznachfrage für Nahfeldkommunikations-Tags, die in Verschlusskappen und Beutel eingebettet sind.

Automobil- und Transportanwendungen weisen mit einem CAGR von 3,56 % bis 2031 die höchste Wachstumsdynamik auf. Die Ausrichtung des Landes auf die Elektrofahrzeugmontage verstärkt die Nachfrage nach technischen Kunststoffen, die das Gewicht reduzieren und strenge thermische Anforderungen erfüllen. BYD, BMW und mehr als ein Dutzend anderer Automobilhersteller haben lokalisierte Werke angekündigt und geben Compoundierern Transparenz über langfristige Volumina sowie die Rechtfertigung für Investitionen in fortschrittliche Mischlinien. Downstream erfordern Rollouts der Ladeinfrastruktur witterungsbeständige PC-Gehäuse und flammhemmende PA-Steckverbinder, was den Chancenpool für den Thailand Kunststoffmarkt weiter vertieft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Rund 80 % des vor- und zwischengelagerten Outputs fließen in die inländische Verarbeitung, was ein selbstversorgungsfähiges Ökosystem stärkt, das den Thailand Kunststoffmarkt unterstützt. Die Metropolregion Bangkok ist der größte Verbrauchsschwerpunkt; Online-Einzelhandel, Tourismus und Foodservice-Plattformen erzeugen gemeinsam einen erhöhten Pro-Kopf-Kunststoffverbrauch.

Der Östliche Wirtschaftskorridor bündelt Anlagen in Rayong, Chonburi und Chachoengsao, einschließlich Mega-Investitionen in Bio-Ethylen, Elektrofahrzeugmontage und Gas-zu-Olefin-Projekte. Die gemeinsame Ansiedlung reduziert Logistikkosten und verankert hochwertige nachgelagerte Verarbeitung, was eine schnelle Kommerzialisierung neuer Harze ermöglicht. Map Ta Phut beherbergt sowohl fossile als auch erneuerbare Rohstoffkomplexe und bietet Verarbeitern unmittelbaren Zugang zu verschiedenen Polymersorten und Recycling-Pellets.

Regionale Exporte bleiben ein strategischer Absatzkanal. Thailand nutzt ASEAN-Handelsrahmen, um Verpackungsharze nach Kambodscha und Vietnam zu liefern, während die Zollarbitrage im Rahmen des US-chinesischen Handelsstreits Anfang 2025 einen Anstieg der Lieferungen in die Vereinigten Staaten um 61,7 % ermöglichte. Dennoch erfordern Überkapazitäten aus China und sich verändernde Polypropylen-Handelsbilanzen ein proaktives Portfoliomanagement und eine Kundendiversifizierung, um die Auslastung zu sichern.

Wertschöpfungskettenanalyse

Die thailändische Kunststoff-Wertschöpfungskette beginnt bei Kohlenwasserstoff-Rohstoffen (insbesondere Naphtha und Gasderivate) sowie biobasierten Inputs wie Zuckerrohr-Ethanol und Milchsäure und führt über Olefin-Cracking und Polymerisation zu PE, PP, PVC, PET, technischen Kunststoffen und aufkommenden Biokunststoffen. Die vorgelagerte Produktion konzentriert sich auf den Eastern Economic Corridor und den Industriekomplex Map Ta Phut, wo integrierte Hersteller lokale Verarbeiter beliefern, die die Nachfrage aus Verpackung, Bauwesen, Elektronik und Automobilindustrie bedienen. Die Distribution erfolgt über inländische Harzkanäle und Exportrouten innerhalb der ASEAN.

Kreislaufwirtschaftsanforderungen prägen zunehmend die Kette von Midstream bis Downstream, wobei Sammlung, Sortierung und Recycling (mechanisch und chemisch) neben Compoundierung und Verarbeitung zu Kernknoten werden. Im April 2026 unterzeichneten PTT Global Chemical und SCG Chemicals ein unverbindliches Memorandum of Understanding zur Prüfung eines strategischen Joint Ventures für Olefine und Polyolefine in Thailand, das auf die Stärkung der Sicherheit der petrochemischen Lieferkette und die Verbesserung der operativen Hebelwirkung über vorgelagerte Anlagen hinweg abzielt. Parallele politische Arbeiten zu Rahmenwerken für erweiterte Herstellerverantwortung und Thailands Fahrplan zum Kunststoffabfallmanagement (2018-2030) beschleunigen die Nachfrage nach rückverfolgbaren recycelten Rohstoffen und verstärken die Verbindungen zwischen Markeninhabern, Verarbeitern und Partnern für Abfallmanagement.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. PTT Global Chemical, SCG Chemicals und Indorama Ventures verankern Kapazitäten durch integrierte Raffinerie-bis-Polymer-Ketten und pflegen Kundenstämme auf mehreren Kontinenten. Wettbewerbsvorteile ergeben sich zunehmend aus der Transparenz des Kohlenstoff-Fußabdrucks, Closed-Loop-Partnerschaften und der Fähigkeit, gemeinsam mit Markenartiklern Design-for-Recycling zu innovieren. Unternehmen, die in der Lage sind, biobasierte Gemeinschaftsunternehmen zu skalieren, mechanisches und chemisches Recycling zu integrieren und Rohstoffe schnell zu wechseln, werden voraussichtlich ihre Mitbewerber im Thailand Kunststoffmarkt übertreffen.

Marktführer in der Thailand Kunststoffindustrie

HMC Polymers Thailand

Indorama Ventures Public Company Limited

IRPC Public Company Limited

PTT Global Chemical Public Company Limited

SCG Chemicals Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißer Raum eröffnet sich rund um skalierbare CO2-arme und zirkuläre Polymere, die Margen verteidigen können, wenn sich die Spreads bei Commodity-Polyolefinen unter Importdruck verengen. Die Eröffnung von NatureWorks' vollständig integrierter Ingeo-PLA-Biopolymer-Anlage mit 75.000 Tonnen Jahreskapazität in Nakhon Sawan im April 2026 unterstützt die lokal-zu-lokale biobasierte Versorgung und schafft neue Abnahmewege für Verpackungen und Konsumgüter, die Ansprüche an erneuerbaren Inhalt erfordern. Ein weiterer Ankerpunkt ist die FastPass-Auswahl des BOI (Dezember 2025) für das 200.000-Tonnen-Bio-Ethylen-Projekt von Braskem Siam, das Thailands Investitionspipeline für biobasiertes PE und verwandte nachgelagerte Verarbeitung stärkt.

Eine zweite Chancenachse ist die Recycling-Infrastruktur und die Versorgung mit hochwertigem Sekundärharz, wo Politik und industrielle Resilienz zusammenlaufen. Im April 2026 kündigte Thailands Industrieministerium dringende Maßnahmen zur Beschleunigung des Kunststoffrecyclings inmitten von Störungen bei der petrochemischen Rohstoffversorgung an, was die zusätzliche Nachfrage nach Sammel-, Sortier- und Wiederaufbereitungskapazität unterstützt, die konsistente recycelte Pellets für Verarbeiter liefern kann. Gleichzeitig bauen Hersteller und Compoundeure eine Argumentation für operative Konsolidierung und Zuverlässigkeit bei Basisharzen auf, was sich in der laufenden PTTGC-SCGC-Studie zu einem Olefin- und Polyolefin-Joint-Venture widerspiegelt. Dies kann die lokalen Beschaffungsoptionen für Verarbeiter neu gestalten und die Versorgungskontinuität für Anwendungen in Verpackung, Bauwesen und Mobilität verbessern.

Aktuelle Branchenentwicklungen

- Juli 2026: HMC Polymers unterzeichnete ein Memorandum of Understanding mit der Industrial Estate Authority of Thailand (IEAT) zur Entwicklung eines geschlossenen Systems für Ressourcen- und Abfallmaterialmanagement innerhalb des Industriegebiets Map Ta Phut Complex. Die Initiative formalisiert die industrielle Zusammenarbeit bei Trennung und Materialrückgewinnung und unterstützt qualitativ hochwertigere Recyclingkreisläufe für Polymerhersteller und Verarbeiter, die im Industriegebiet tätig sind.

- April 2026: NatureWorks gab die Eröffnung seiner vollständig integrierten Ingeo-PLA-Biopolymer-Produktionsanlage in Nakhon Sawan mit einer Jahreskapazität von 75.000 Tonnen bekannt. Der Betriebsstart erweitert die inländische Verfügbarkeit von Biopolymeren für Verpackungen und andere Anwendungen, verringert die Abhängigkeit von importierten Spezialmaterialien und stärkt Thailands Position bei der regionalen Versorgung mit nachhaltigen Kunststoffen.

- Mai 2024: Dow und SCG Chemicals unterzeichneten eine Vereinbarung zur Umwandlung von 200.000 Tonnen Kunststoffabfall im asiatisch-pazifischen Raum in zirkuläre Produkte bis 2030. Die Partnerschaft verbindet Harzhersteller mit der Entwicklung zirkulärer Rohstoffe, unterstützt nachgelagerte Anforderungen der Markeninhaber an recycelte Inhalte und stärkt die Investitionsdynamik in Sammel- und Recycling-Ökosystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der thailändische Kunststoffmarkt als Angebot und Nachfrage nach Kunststoffharz innerhalb Thailands definiert, verfolgt über die wichtigsten Polymerfamilien und die gängigen Endverwendungsbereiche, in denen diese Materialien verarbeitet und verbraucht werden.

Ausschlüsse des Umfangs: Ausgeschlossen sind Gummiprodukte und kunststofffremde Ersatzmaterialien (wie Papier, Glas, Metalle und Holz), auch wenn diese in denselben Verpackungs- oder Baueinsatzbereichen konkurrieren.

Übersicht der Segmentierung

- Nach Typ

- Traditionelle Kunststoffe

- Polyethylen (PE)

- Polypropylen (PP)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Technische Kunststoffe

- Polyethylenterephthalat (PET)

- Polyamide (PA)

- Polycarbonate (PC)

- Styrolcopolymere (ABS und SAN)

- Polybutylenterephthalat (PBT)

- Polymethylmethacrylat (PMMA)

- Sonstige technische Kunststoffe

- Biokunststoffe

- Traditionelle Kunststoffe

- Nach Anwendung

- Verpackung

- Elektrotechnik und Elektronik

- Bauwesen und Konstruktion

- Automobil und Transport

- Möbel und Bettwaren

- Sonstige Anwendungen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Thailand festzulegen, mit Fokus auf die Fußabdruck der Harzproduktion, Handelsströme und nachfrageseitige Signale. Wir überprüfen typischerweise öffentliche Statistiken und Publikationen wie thailändische Zoll- und Handelsstatistiken, makroökonomische Indikatoren der Bank of Thailand, Datenveröffentlichungen von Thailands Industrieministerium und verwandten Behörden sowie internationale Referenzen wie UN-Comtrade- und Weltbank-Daten.

Um sicherzustellen, dass das Marktmodell fest in der tatsächlichen Kunststoffverwendung verankert bleibt, wurden auch sekundäre Prüfungen von Verbandswebsites und Normungsgremien (zum Beispiel Verpackungs- und recyclingbezogene Verbände), von peer-reviewten Fachzeitschriften zu Polymernachfrage und Recyclingquoten sowie von öffentlichen Unternehmensmeldungen und Investorenpräsentationen relevanter Hersteller und Verarbeiter herangezogen. Für ausgewählte finanzielle und patentbezogene Prüfungen haben wir zudem eine kostenpflichtige Abonnementdatenbank herangezogen, die bei vergleichbaren Unternehmensfinanzdaten, Nachrichten-Screening und Patentkartierung hilft. Die hier aufgeführten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Annahmen aus der Schreibtischrecherche zu validieren und Lücken zu schließen, die öffentliche Quellen nicht gut erklären, wie das Preisverhalten bei Harzen, Muster der Importsubstitution und Verschiebungen im Anwendungsmix. Wir sprachen mit einem ausgewogenen Kreis von Stakeholdern, darunter Harzhersteller, Compoundeure, Verarbeiter, Distributoren, große Endverbraucher und Branchenspezialisten, und prüften die Eingaben auf Konsistenz über Thailands wichtigste Industriecluster hinweg.

Diese Gespräche halfen uns, die Nachfragesignale hinter der Nutzung in Verpackung, Bauwesen, Elektronik und Automobilindustrie einem Stresstest zu unterziehen. Sie halfen auch, zu bestätigen, wie schnell recycelte und biobasierte Materialien in der Praxis in Thailand eingeführt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | |

| Mittlere Ebene: 49% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 15% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem die nationale Kunststoffnachfrage aus der Produktion auf Thailand-Ebene, dem Nettohandel und der Aufteilung des Verbrauchs über die wichtigsten Anwendungsbereiche rekonstruiert und dann in eine konsistente Marktvolumenreihe umgewandelt wird. Um die Gesamtsummen realistisch zu halten, haben wir das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, etwa gemessenen Harzpreispunkten multipliziert mit geschätzten Volumina in Schlüsselanwendungen. Anschließend führten wir Kanalprüfungen mit Verarbeitern und Distributoren durch, um die Richtung zu bestätigen.

Einige Inputs wurden als zentrale Fingerabdrücke im Modell behandelt, anstatt zu versuchen, jede Mikroverwendung zu verfolgen. Dazu gehören Trends bei Harzproduktion und Kapazitätsauslastung, Import- und Exportvolumina nach wichtigen Polymergruppen, Verpackungsnachfrageindikatoren im Zusammenhang mit Lebensmitteln, Getränken und E-Commerce, Baubaktivitätssignale im Zusammenhang mit Infrastruktur und Wohnungsbau sowie Verschiebungen bei der Nutzung technischer Kunststoffe, die durch Elektronik- und Automobil-Lieferketten getrieben werden. Wo die Bottom-up-Sichtbarkeit schwächer war, wurden Lücken durch konservative Proxy-Verhältnisse aus vergleichbaren Endverwendungsmischungen behandelt und anschließend durch Interview-Feedback erneut getestet, bevor sie festgeschrieben wurden.

Für die Prognose wurde eine Szenarioanalyse rund um Rohstoffkostenzyklen, die Durchsetzung von Recycling- und Abfallvorschriften sowie das nachgelagerte industrielle Wachstum in Thailand angewendet. Der Basisfall wurde an dem ausgerichtet, was Branchenteilnehmer in den nächsten fünf Jahren für erreichbar halten. Die endgültige Prognose wurde erst finalisiert, nachdem die wichtigsten Preis- und Mixannahmen auf interne Konsistenz über Typen und Anwendungen hinweg geprüft worden waren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Kreuzprüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen wie Veränderungen der Handelsrichtung, Kommentaren zur Auslastung und der von Befragten in Thailand geteilten Nachfragebewegung auf Anwendungsebene verglichen wurden. Wenn große Abweichungen auftraten, wurden die Treiber isoliert, Annahmen überarbeitet und Befragte erneut kontaktiert, wenn das Problem mit Preisgestaltung, Mix oder einer aktuellen politischen Änderung zusammenhing.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, einschließlich Plausibilitätsprüfungen über historisches Wachstum, Jahr-zu-Jahr-Sprünge und die Abstimmung zwischen Volumenbewegung und Preislogik. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, starke Rohstoffschwankungen oder regulatorische Änderungen, die die Nutzung von Recycling und Einwegkunststoffen verändern. Unmittelbar vor der Auslieferung führen wir einen weiteren Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Indikatoren und Interviewerkenntnisse berücksichtigt sind.

Vergleich der Marktgröße für thailändische Kunststoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für thailändische Kunststoffe können weit auseinander liegen, weil die zugrunde liegende Maßeinheit, die Preisannahmen und der Zeitpunkt der Aktualisierungen nicht immer über veröffentlichte Quellen hinweg konsistent sind. Manche Zahlen werden in Umsatzbegriffen angegeben, während andere an der Tonnage verankert sind, und diese Wahl allein kann die gemeldete Größe verändern, wenn sich die Preise bewegen.

Eine zweite Gruppe von Lücken ergibt sich üblicherweise daraus, wie schnell Annahmen aktualisiert werden, einschließlich des Zeitpunkts der Währungsumrechnung und der Art und Weise, wie durchschnittliche Verkaufspreise über Polymerfamilien hinweg fortgeschrieben werden. In unseren Prüfungen zeigte sich die Streuung auch dann, wenn sich Schätzungen stark auf eine einzelne Basisjahr-Momentaufnahme stützten, ohne Handel, Auslastung und Verschiebungen im Anwendungsmix in der jüngsten Periode erneut zu validieren, wobei Mordor Intelligence das Modell an aktualisierten Volumensignalen und einer konsistenten Regel für den Zeitpunkt der Währungsumrechnung ausgerichtet hielt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,23 Mio. USD (2025) | |

| Globale Beratungsfirma A | 10,76 Mrd. USD (2025) | Als Umsatz ausgewiesen, was Polymerpreisniveaus und Produktmix-Annahmen einbezieht, die die Gesamtsummen im Vergleich zu einer tonnagebasierten Betrachtung aufblähen können, wenn rohstoffgebundene Preise erhöht sind. |

| Fachzeitschrift B | 36,90 Mrd. USD (2018) | Verwendet eine breitere Rahmung des wirtschaftlichen Beitrags und ein älteres Referenzjahr, sodass sie nachgelagerte Wertschöpfung und verwandte Aktivitäten über die in diesem Marktumfang erfassten Harz- und Verarbeitungsvolumina hinaus einschließen kann. |

Der Vergleich zeigt hauptsächlich, dass die Wahl der Einheit, die Grenzen des Umfangs und der Zeitpunkt der Aktualisierung die meisten Unterschiede verursachen. Indem die Schritte der Größenbestimmung nachvollziehbar an aktuelle Produktions- und Handelssignale gebunden bleiben und Preis- und Währungszeitpunkte konsistent aufeinander abgestimmt werden, bleibt die Marktschätzung leichter zu wiederholen und zu erklären, wenn sich die Bedingungen von Jahr zu Jahr ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Produktionsvolumen des Thailand Kunststoffmarktes?

Die Produktion erreichte 2026 6,43 Millionen Tonnen und wird voraussichtlich bis 2031 auf 7,56 Millionen Tonnen steigen.

Wie groß ist der Verpackungsbereich im Thailand Kunststoffmarkt?

Verpackung machte im Jahr 2025 25,62 % des Gesamtvolumens aus und wächst weiterhin auf der Grundlage der Nachfrage nach Lebensmitteln, Getränken und E-Commerce.

Welche Rolle spielen Elektrofahrzeuge bei der thailändischen Kunststoffnachfrage?

Die Elektrofahrzeug-Produktionsziele im Rahmen der 30@30-Politik haben die Nachfrage nach leichten technischen Harzen erhöht und die Automobilkunststoffe in Richtung eines CAGR von 3,56 % getrieben.

Wie reagieren thailändische Hersteller auf strengere Abfallvorschriften?

Führende Unternehmen investieren in mechanisches und chemisches Recycling, nehmen biobasierte Rohstoffe an und arbeiten an Kreislaufwirtschaftsprojekten zusammen, um compliant und wettbewerbsfähig zu bleiben.

Seite zuletzt aktualisiert am: