Marktgröße und Marktanteil für pflanzliche Genomik

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 8.5 Milliarden US-Dollar |

| Marktgröße (2030) | 15.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

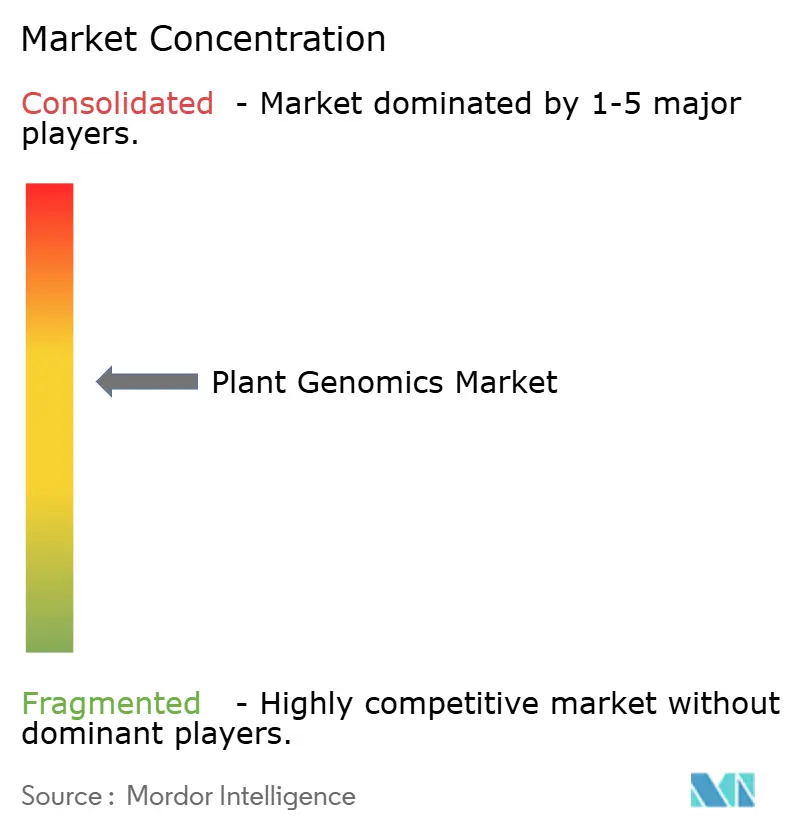

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pflanzliche Genomik von Mordor Intelligence

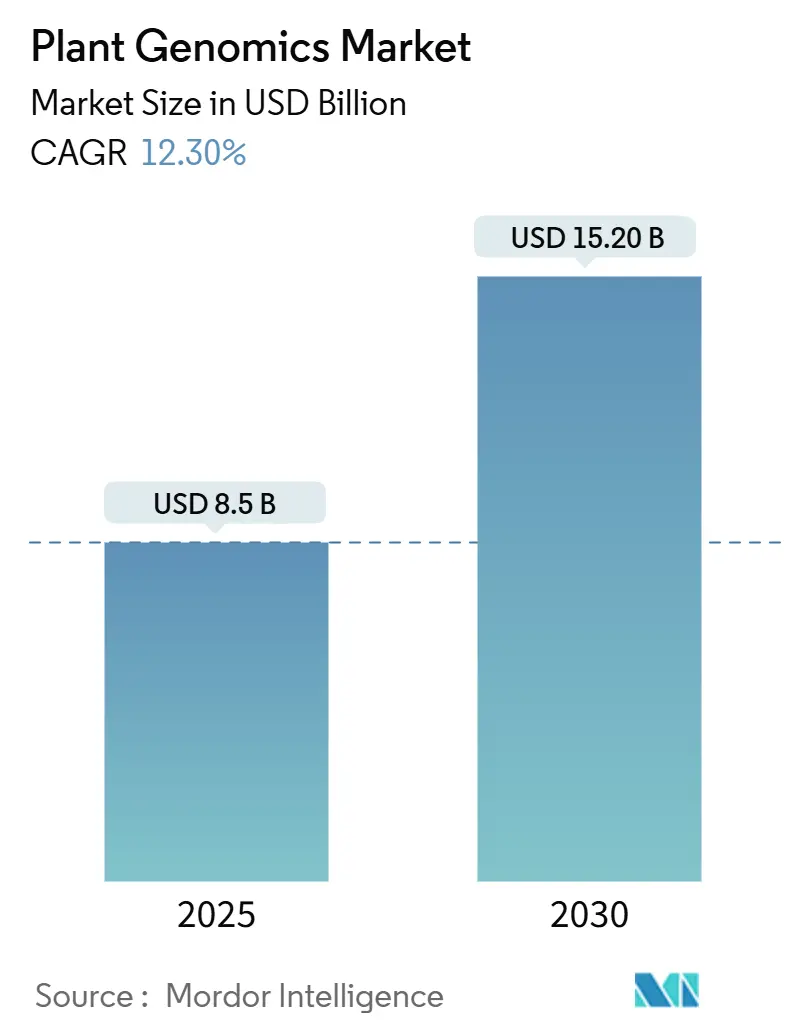

Die Marktgröße für pflanzliche Genomik beläuft sich im Jahr 2025 auf 8,5 Milliarden USD und wird voraussichtlich bis 2030 auf 15,2 Milliarden USD anwachsen, was einer CAGR von 12,3 % über den Zeitraum entspricht. Anhaltende Kostensenkungen bei der Sequenzierung der nächsten Generation, die regulatorische Freigabe für genomisch editierte Kulturpflanzen sowie der breitere Einsatz genomischer Werkzeuge in Züchtungspipelines beschleunigen die Akzeptanz. Die DNA-Sequenzierung bleibt die grundlegende Technologie, während die Genomeditierung kräftig skaliert, da Züchtungsgruppen CRISPR-Workflows (Clustered Regularly Interspaced Short Palindromic Repeats) vom Proof-of-Concept zur kommerziellen Saatgutproduktion überführen. Die Wettbewerbslandschaft spiegelt eine strategische Konsolidierung rund um Kerntechnologien wider, wobei etablierte Anbieter von Sequenzierungsplattformen ihre Aktivitäten auf landwirtschaftliche Anwendungen ausweiten, während Saatgutunternehmen genomische Fähigkeiten durch Partnerschaften und Akquisitionen integrieren. Die Marktdynamik wird zunehmend durch Bemühungen zur regulatorischen Harmonisierung, Kohlenstoffgutschriftmechanismen für genomisch editierte Zwischenfrüchte sowie das Aufkommen portabler Sequenzierungstechnologien beeinflusst, die landwirtschaftliche Genomikanwendungen direkt auf dem Betrieb ermöglichen.

Wichtigste Erkenntnisse des Berichts

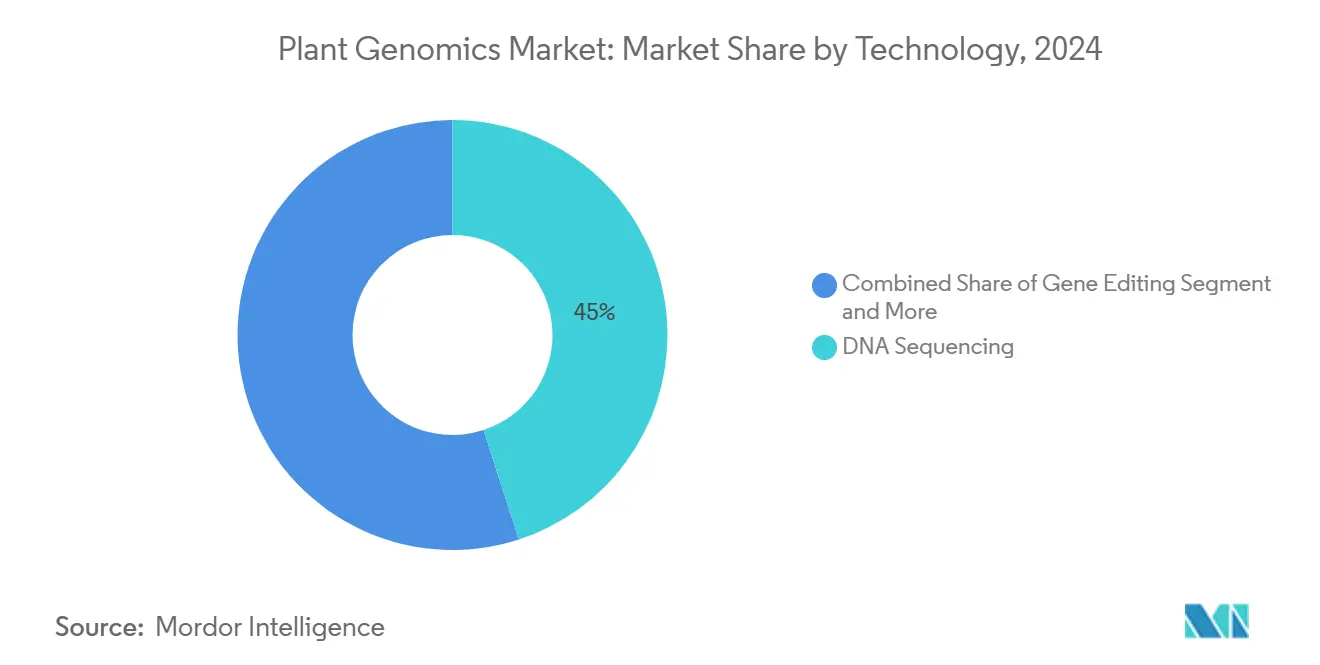

- Nach Technologie hielt die DNA-Sequenzierung im Jahr 2024 einen Marktanteil von 45,0 % am Markt für pflanzliche Genomik, während die Genomeditierung bis 2030 auf eine CAGR von 18,8 % zusteuert.

- Nach Merkmal entfiel im Jahr 2024 ein Anteil von 37,0 % der Marktgröße für pflanzliche Genomik auf Krankheitsresistenz, während die Nährwertverbesserung zwischen 2025 und 2030 eine CAGR von 16,9 % verzeichnen soll.

- Nach Kulturpflanzentyp repräsentierte Getreide und Körner im Jahr 2024 39,0 % des Marktes für pflanzliche Genomik, während Obst und Gemüse bis 2030 voraussichtlich mit einer CAGR von 15,5 % wachsen wird.

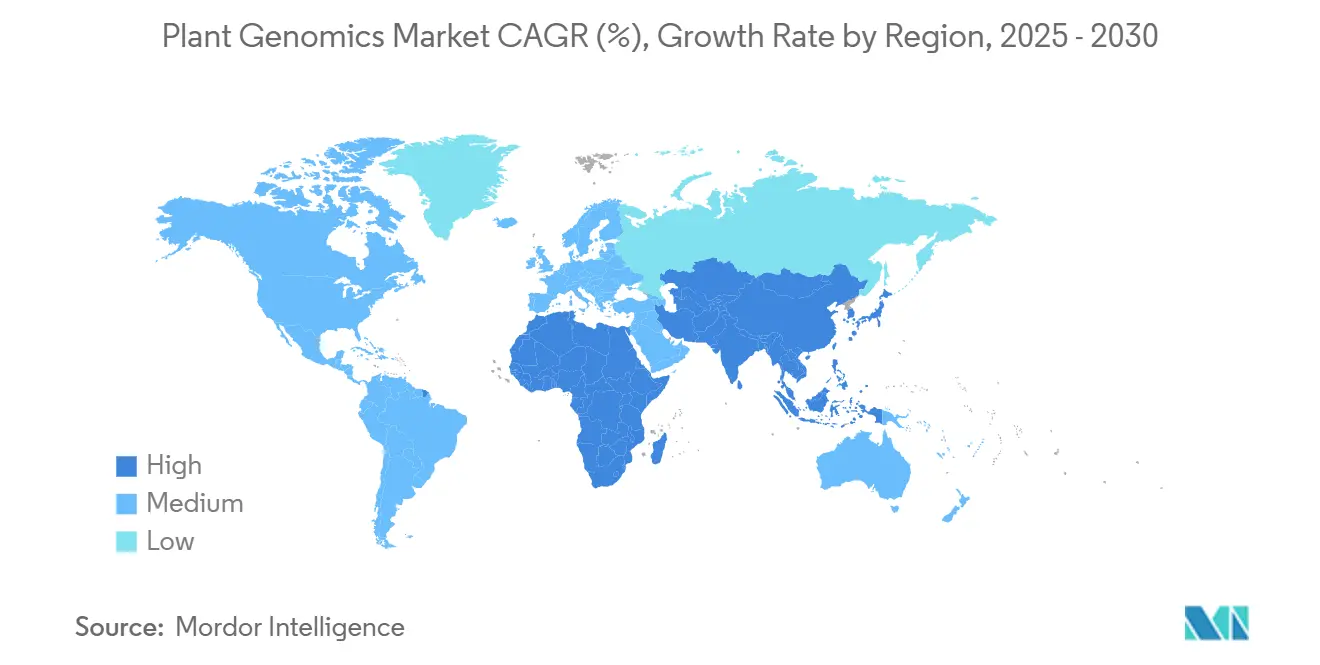

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 40,0 % am Markt für pflanzliche Genomik, und für den asiatisch-pazifischen Raum wird über den Prognosehorizont eine CAGR von 14,0 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für pflanzliche Genomik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Kostensenkungen bei der Sequenzierung der nächsten Generation | +2.1% | Global, mit beschleunigter Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach klimaresistenten Kulturpflanzen | +1.8% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der landwirtschaftlichen Genomikforschung | +1.5% | Kernmärkte Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau kommerzieller Saatgut-Forschungs- und Entwicklungspipelines | +1.3% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg portabler Sequenziergeräte für den Feldeinsatz | +0.9% | Frühe Akzeptanz in Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschriftprämien für genomisch editierte Zwischenfrüchte | +0.7% | Regulatorische Rahmenbedingungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Kostensenkungen bei der Sequenzierung der nächsten Generation

Die Demokratisierung der genomischen Sequenzierung durch drastische Kostensenkungen verändert grundlegend die Zugänglichkeit und die Akzeptanzmuster der pflanzlichen Genomik. Illuminas Erreichung des Meilensteins eines Genoms für 600 USD im Jahr 2024 stellt eine Kostensenkung von 50 % gegenüber früheren Benchmarks dar und ermöglicht es kleineren landwirtschaftlichen Forschungseinrichtungen und Züchtungsprogrammen, genomische Werkzeuge in ihre Arbeitsabläufe zu integrieren. Diese Kostenentwicklung wird durch den Wettbewerbsdruck der portablen Sequenzierungsplattformen von Oxford Nanopore Technologies beschleunigt, die die Kosten pro Probe für gezielte landwirtschaftliche Anwendungen seit 2024 um rund 40 % gesenkt haben. Die Konvergenz niedrigerer Sequenzierungskosten mit verbesserten Bioinformatik-Werkzeugen wirkt sich besonders stark auf markergestützte Selektionsprogramme aus, bei denen die Kosten pro Probe genomische Ansätze gegenüber der traditionellen phänotypischen Selektion für viele Züchtungsanwendungen nun begünstigen.

Wachsende Nachfrage nach klimaresistenten Kulturpflanzen

Klimaschwankungen treiben eine beispiellose Nachfrage nach genomisch verbesserten Kulturpflanzensorten an, die extremen Wetterereignissen und sich verändernden Umweltbedingungen standhalten können. Die Anbausaison 2024 verzeichnete erhebliche Ernteverluste in wichtigen landwirtschaftlichen Regionen, wobei dürrebedingte Ertragsrückgänge in wichtigen Getreideanbaugebieten 15 % überstiegen und den Fokus auf genomische Lösungen für Stresstoleranz verstärkten. Unternehmen der pflanzlichen Genomik reagieren darauf, indem sie die Entwicklung von Mehrfachstresstoleranz-Merkmalen beschleunigen, wobei CRISPR (Clustered Regularly Interspaced Short Palindromic Repeats)-editierte Sorten unter kombinierten Hitze- und Trockenstressbedingungen überlegene Leistungen zeigen. Die Nachfrage ist besonders stark im asiatisch-pazifischen Raum, wo staatliche Initiativen genomische Ansätze zur Ernährungssicherheit priorisieren und China im Jahr 2024 2,8 Milliarden USD für die Forschung in der landwirtschaftlichen Biotechnologie bereitgestellt hat.

Staatliche Förderung der landwirtschaftlichen Genomikforschung

Strategische staatliche Investitionen katalysieren Innovationen in der pflanzlichen Genomik durch gezielte Förderprogramme und den Aufbau von Forschungsinfrastrukturen. Das Nationale Institut für Ernährung und Landwirtschaft des USDA hat seine Förderung der pflanzlichen Genomik im Jahr 2024 um 35 % auf jährlich 450 Millionen USD erhöht, mit besonderem Schwerpunkt auf Klimaanpassung und Nährwertverbesserungsanwendungen. Das Horizon-Europe-Programm der Europäischen Union stellte im Jahr 2024 380 Millionen EUR (410 Millionen USD) für die landwirtschaftliche Genomikforschung bereit, mit Fokus auf nachhaltige Kulturpflanzenproduktion und Biodiversitätserhaltung[1]Quelle: Nationales Institut für Ernährung und Landwirtschaft des USDA, "USDA kündigt Initiative für pflanzliche Genomik im Wert von 450 Millionen USD an," nifa.usda.gov. Diese Investitionen werden durch die Entwicklung regulatorischer Rahmenbedingungen ergänzt, wobei Behörden wie der Tier- und Pflanzengesundheitsinspektionsdienst des USDA die Genehmigungsverfahren für genomisch editierte Kulturpflanzen vereinfachen und die regulatorischen Zeitrahmen im Durchschnitt um 18 Monate verkürzen.

Ausbau kommerzieller Saatgut-Forschungs- und Entwicklungspipelines

Große Saatgutunternehmen erhöhen ihre genomikgestützten Forschungs- und Entwicklungsinvestitionen erheblich, wobei die Pipeline-Erweiterungen sowohl auf die Verbesserung der traditionellen Züchtung als auch auf die Entwicklung neuartiger Merkmale abzielen. Corteva Agriscience steigerte seine Ausgaben für Genomik-Forschung und -Entwicklung im Jahr 2024 um 28 % auf 1,2 Milliarden USD und erweiterte gleichzeitig seine Genomeditierungskapazitäten durch strategische Partnerschaften mit spezialisierten Biotechnologieunternehmen[2]Quelle: Corteva Geschäftsbericht 2024, Ausbau der Investitionen in Genomik-Forschung und -Entwicklung,

corteva.com. Die Crop-Science-Sparte von Bayer AG stellte im Jahr 2024 2,1 Milliarden EUR (2,3 Milliarden USD) für genomikgestützte Züchtungsprogramme bereit, mit besonderem Schwerpunkt auf der Entwicklung von Kulturpflanzen, die für regenerative Landwirtschaftspraktiken optimiert sind. Dieser Investitionsanstieg wird durch den Wettbewerbsdruck angetrieben, differenzierte Merkmale zu liefern, sowie durch die Erkenntnis, dass genomische Werkzeuge die Züchtungszykluszeiten für viele Kulturpflanzenverbesserungsziele von 8–10 Jahren auf 4–6 Jahre verkürzen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Sequenzierungsplattformen | -1.4% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe globale Regulierungsgenehmigungen für genomisch editiertes Saatgut | -1.1% | Global, mit unterschiedlicher regionaler Intensität | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken rund um Kulturpflanzengenome | -0.8% | Global, mit Schwerpunkt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte bioinformatische Fachkräfte in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Sequenzierungsplattformen

Trotz sinkender Kosten pro Probe schränkt die erhebliche Kapitalinvestition, die für umfassende genomische Plattformen erforderlich ist, weiterhin die Marktdurchdringung ein, insbesondere bei kleineren Züchtungsprogrammen und Institutionen in Schwellenmärkten. Hochdurchsatz-Sequenzierungssysteme erfordern Anfangsinvestitionen von 500.000 bis 1,5 Millionen USD, wobei jährliche Wartungs- und Verbrauchsmaterialkosten für typische landwirtschaftliche Anwendungen weitere 200.000 bis 400.000 USD hinzufügen. Diese Kapitalintensität wird durch den Bedarf an spezialisierter Laborinfrastruktur, einschließlich kontrollierter Umgebungsbedingungen und Datenspeichersystemen, verstärkt, was die Gesamtimplementierungskosten verdoppeln kann.

Komplexe globale Regulierungsgenehmigungen für genomisch editiertes Saatgut

Die regulatorische Fragmentierung in den wichtigsten landwirtschaftlichen Märkten schafft erhebliche Hindernisse für die Kommerzialisierung und erhöht die Entwicklungskosten für genomisch editierte Kulturpflanzensorten. Der sich entwickelnde regulatorische Rahmen der Europäischen Union für neue genomische Techniken hat Unsicherheit für Entwickler geschaffen, wobei sich die Genehmigungszeiträume um 24–36 Monate über die ursprünglichen Projektionen hinaus verlängern[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, Neue genomische Techniken: Die Europäische Behörde für Lebensmittelsicherheit veröffentlicht aktualisierte Leitlinien,

efsa.europa.eu. Unterschiedliche regulatorische Ansätze zwischen den Vereinigten Staaten, der Europäischen Union und dem asiatisch-pazifischen Raum erfordern separate Genehmigungsverfahren, wobei die gesamten regulatorischen Compliance-Kosten pro Merkmal in den wichtigsten Märkten zwischen 15 Millionen und 35 Millionen USD liegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Genomeditierung beschleunigt die Kommerzialisierung

Obwohl die DNA-Sequenzierung im Jahr 2024 noch 45,0 % des Umsatzes ausmacht, skalieren Editierungsplattformen mit einer CAGR von 18,8 %, da Hindernisse beim geistigen Eigentum nachlassen und Multiplex-Editierungswerkzeuge an Präzision gewinnen. Die Genomeditierung reduziert den Kopplungseffekt, liefert nicht-transgene Editierungen und verkürzt die Rückkreuzung, was eine schnellere Sortenfreigabe ermöglicht. Die markergestützte Selektion bleibt dort bestehen, wo Genotypisierungspanels mit geringer Dichte kosteneffizient sind, doch die Konvergenz von Gesamtgenomvorhersage und hochdichten Einzelnukleotidpolymorphismus-Arrays verbessert die Züchtungsgenauigkeit für polygene Merkmale.

Die Bioinformatik verarbeitet zunehmend komplexe Mehrmerkmaldatensätze und setzt maschinelles Lernen ein, um Nachkommen vor der Feldbewertung zu bewerten. Die Cloud-Computing-Bereitstellung beseitigt Hardware-Barrieren für Kleinbauern und erweitert die adressierbare Nutzerbasis. Kontinuierliche Verbesserungen der Sequenzierungschemie senken die Lesekosten und ermöglichen eine routinemäßige Methylom- und Transkriptomprofilierung, die in prädiktive Merkmalnetzwerke einfließt. Der Markt für pflanzliche Genomik schätzt zunehmend Technologiesuiten, die Editierungen, Sequenzierungen und Analysen unter einer einzigen Oberfläche integrieren.

Nach Kulturpflanzentyp: Hochwertige Erzeugnisse übertreffen Grundnahrungsmittel

Getreide und Körner beherrschen 39,0 % des Umsatzes dank ihrer Größenordnung, der globalen Kalorienabhängigkeit und gut finanzierten Züchtungsprogrammen. Doch Obst und Gemüse wächst mit einer CAGR von 15,5 % rasant, da Verbraucher für Geschmack, Haltbarkeit und Nährwertverbesserungen zahlen. Ölsaaten und Hülsenfrüchte profitieren von einer stabilen Nachfrage aus dem Trend zu pflanzlichem Protein, während Spezialkulturen, einschließlich Heilpflanzen, aufgrund hoher Margen pro Hektar Nischeninvestitionen anziehen.

Referenzgenome für Weizen, Reis und Mais ermöglichen den schnellen Einsatz genomischer Selektion in großem Maßstab, während Obst und Gemüse von gezielten Investitionen in Geschmackschemie und Textur profitieren. Mit genomischen Daten synchronisierte Präzisionslandwirtschaftswerkzeuge ermöglichen variable Betriebsmittelgaben, die auf genotypspezifische Bedürfnisse kalibriert sind, und steigern die Feldleistung und Nachhaltigkeit. Die Marktgröße für pflanzliche Genomik im Bereich Spezialkulturen wird voraussichtlich wachsen, da bio-industrielle Anwendungen und funktionelle Lebensmittel an Dynamik gewinnen.

Nach Merkmal: Ernährung treibt Premium-Wachstum an

Krankheitsresistenz hält mit 37,0 % den größten Umsatzanteil, da der Pathogendruck steigt und die Pestizidvorschriften verschärft werden. Nährwertverbesserung, die mit einer CAGR von 16,9 % voranschreitet, nutzt die Zahlungsbereitschaft der Verbraucher für biofortifizierte Kulturpflanzen, die reich an Vitaminen sind oder verbesserte Aminosäureprofile aufweisen. Herbizidtolerante Kulturpflanzen verzeichnen ein moderates Wachstum angesichts von Resistenzbedenken bei Unkrautpopulationen und strengeren Chemikalienvorschriften. Die Toleranz gegenüber abiotischem Stress gewinnt an Bedeutung, da die Klimavariabilität zunimmt, wobei Dürre- und Hitzepakete ganz oben auf den Wunschlisten der Züchter stehen.

Die Arbeit zur Ertragssteigerung betont nun die Stabilität unter schwankenden Anbaubedingungen statt der absoluten Maximalleistung. Die Kombination von Editierungen, die Stresstoleranz, Krankheitsresistenz und Ernährung vereinen, bietet synergistischen Mehrwert und erschließt Premium-Segmentierungen in nachgelagerten Lebensmittelmärkten. Die Marktgröße für pflanzliche Genomik im Bereich Premium-Merkmale steigt weiter, da Einzelhändler Nachhaltigkeits- und Ernährungsmetriken in ihre Beschaffungsspezifikationen aufnehmen.

Geografische Analyse

Nordamerika erwirtschaftete 40,0 % des Umsatzes im Jahr 2024, gestützt durch etablierte Forschungsnetzwerke, reichlich Risikokapital und klare regulatorische Wege. Die SECURE-Regel (Sustainable, Ecological, Consistent, Uniform, Responsible, Efficient) des USDA vereinfacht Genehmigungen und verkürzt die durchschnittlichen Zeitrahmen um 18 Monate. Öffentliche Stellen stellten im Jahr 2024 450 Millionen USD für Genomikzuschüsse bereit, während private Züchter Cloud-Pipelines in die Saatgutauswahl integrierten, um zwei Züchtungszyklen pro Produktfreigabe einzusparen. Kohlenstoffgutschriftanreize fördern zusätzlich Investitionen in genomisch editierte Zwischenfrüchte und verbinden genomische Innovation mit nachhaltigen Landwirtschaftsprogrammen.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 14,0 %, da China, Indien und Südostasien ihre Ernährungssicherheitspolitik intensivieren. China stellte im Jahr 2024 2,8 Milliarden USD für landwirtschaftliche Biotechnologie bereit und lenkte die Mittel in Richtung dürreresistenten Reis und CRISPR (Clustered Regularly Interspaced Short Palindromic Repeats)-editierte Nutzpflanzen. Indiens Nationales Programm zur landwirtschaftlichen Beratung und Technologie fördert die molekulare Züchtung in Kleinbauernbetrieben und stellt Außendienstmitarbeitern handgehaltene Genotypisierungsgeräte zur Verfügung. Die wachsende Sequenzierungskapazität in Agrar-Biotech-Zentren wie Shenzhen und Bangalore stärkt lokale Dienstleistungsökosysteme und senkt die Hürden für regionale Züchter.

Europa bietet ein anspruchsvolles, aber vorsichtiges Umfeld. Horizon Europe verteilte im Jahr 2024 380 Millionen EUR (410 Millionen USD) für nachhaltige Kulturpflanzengenomik mit Fokus auf Biodiversität und Niedriginputsysteme. Ausstehende Regeln für neue genomische Techniken schaffen Unsicherheit und verzögern einige kommerzielle Markteinführungen. Dennoch beherbergt die Region fortschrittliche Phänotypisierungseinrichtungen und starke öffentlich-private Partnerschaften. Südamerika nutzt seine Sojabohnen- und Maisanbauflächen, um Investitionen in die prädiktive Züchtung zu rechtfertigen, während der Nahe Osten und Afrika sich auf dürretolerante Grundnahrungsmittel konzentrieren und portable Sequenzierung einsetzen, um Infrastrukturlücken zu überbrücken. Zusammen repräsentieren aufstrebende Regionen die nächste Welle der Kundengewinnung für cloudbasierte Plattformen.

Wettbewerbslandschaft

Der Markt für pflanzliche Genomik weist ein moderates Konzentrationsprofil auf. Illumina, Inc. dominiert die Hochdurchsatz-Sequenzierungshardware, Thermo Fisher Scientific Inc. führt bei Reagenzien und ausgelagerten Dienstleistungen, Eurofins Scientific treibt Auftragsforschung und Genotypisierung voran, Agilent Technologies Inc. liefert Probenvorbereitungs- und Bioinformatikmodule, und Qiagen bietet Extraktionskits und Plattformen für mittleren Durchsatz an.

Führende Anbieter kombinieren nun Hardware-Verkäufe mit Abonnement-Analysen, um Margen zu verteidigen. Thermo Fisher Scientific Inc. bündelte Cloud-Analysesuiten mit Verbrauchsmaterialien, um wiederkehrende Umsätze zu sichern. Illumina, Inc. führte schlüsselfertige Agrigenomik-Pipelines ein, die kulturpflanzenspezifische Variantenpanels in Workflow-Voreinstellungen einbetten. Eurofins Scientific erweiterte die Genotypisierungskapazität, um Serviceverträge von Züchtern zu gewinnen, die interne Labore verkleinern. Agilent Technologies Inc. konzentriert sich auf die Probenaufbereitung für Langlesungen zur Unterstützung der Verbesserung von Referenzgenomen. Qiagen brachte pflanzenoptimierte Extraktionssäulen auf den Markt, die die Verarbeitungszeit um 30 % verkürzen und Durchsatzengpässe in Saatgutlaboren beheben.

Der Wettbewerb verlagert sich hin zu integrierten Ökosystemen, in denen Nutzer Rohdaten in Cloud-Dashboards für Echtzeit-Merkmalsvorhersagen überführen. Partnerschaften zwischen Plattformanbietern und Saatgutunternehmen beschleunigen den Einsatz prädiktiver Modelle, die Genotyp mit Phänotyp verbinden. Patente für CRISPR-basierte Editierung bei Grundnahrungsmitteln stiegen im Jahr 2024 um 45 %, was ein überfülltes Innovationsfeld offenbart. Die Servicedifferenzierung hängt zunehmend von regulatorischen Unterstützungspaketen und Datenschutzmaßnahmen ab, da Kunden grenzüberschreitende Kommerzialisierungsstrategien abwägen.

Marktführer der Branche für pflanzliche Genomik

Illumina, Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific

Agilent Technologies Inc.

Qiagen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Corteva Agriscience eröffnete ein Forschungs- und Entwicklungslabor im Wert von 27,5 Millionen USD in Midland zur Entwicklung von Pflanzenschutzlösungen und Merkmalen mithilfe von Genomik und molekularen Werkzeugen. Die Einrichtung stärkt die Kapazitäten von Corteva Agriscience in der pflanzlichen Genomik für nachhaltige Landwirtschaft und Präzisionszüchtung.

- Januar 2025: Auf der PAG (The Plant and Animal Genome Conference) 2025 präsentierte Oxford Nanopore Technologies Fortschritte bei der Telomer-zu-Telomer (T2T)-Pflanzengenomassemblierung, der Erhaltungsepigenomik und der Biodiversitätssequenzierung. Der Workshop demonstrierte die Fortschritte von Corteva Agriscience bei der T2T-Assemblierung und stellte neue Assemblierungswerkzeuge vor, darunter hifiasm(ONT) und MetaMDBG, die die Qualität der De-novo-Pflanzengenomassemblierung und Metagenomassemblierung verbessern.

- Juli 2024: Das Zentrum für Kulturpflanzen- und Lebensmittelinnovation der Murdoch University führte eine globale Studie zu Telomer-zu-Telomer (T2T)-Genomassemblierungen durch, die eine vollständige Kartierung von Kulturpflanzengenomen einschließlich Weizen, Kichererbse, Banane und Papaya ermöglichte. Dieser Fortschritt unterstützt die molekulare Züchtung für Merkmale wie Dürretoleranz, Salzresistenz und Schädlingsresistenz und ermöglicht die Entwicklung neuer Kulturpflanzensorten.

Berichtsumfang des globalen Marktes für pflanzliche Genomik

| DNA-Sequenzierung |

| Genotypisierung |

| Genomeditierung |

| Markergestützte Selektion |

| Bioinformatik |

| Krankheitsresistenz |

| Herbizidtoleranz |

| Toleranz gegenüber abiotischem Stress |

| Ertragssteigerung |

| Nährwertverbesserung |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | DNA-Sequenzierung | |

| Genotypisierung | ||

| Genomeditierung | ||

| Markergestützte Selektion | ||

| Bioinformatik | ||

| Nach Merkmal | Krankheitsresistenz | |

| Herbizidtoleranz | ||

| Toleranz gegenüber abiotischem Stress | ||

| Ertragssteigerung | ||

| Nährwertverbesserung | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pflanzliche Genomik?

Die Marktgröße für pflanzliche Genomik beträgt im Jahr 2025 8,5 Milliarden USD und wird bis 2030 auf 15,2 Milliarden USD prognostiziert.

Welche Technologie wächst in Anwendungen der pflanzlichen Genomik am schnellsten?

Die Genomeditierung expandiert mit einer CAGR von 18,8 %, da Züchter CRISPR-Workflows für die kommerzielle Saatgutproduktion einsetzen.

Welche Region verzeichnet das schnellste Umsatzwachstum bei Werkzeugen für pflanzliche Genomik?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 14,0 %, da Regierungen in China und Indien Biotechnologieprogramme ausbauen.

Welche Merkmalskategorie verzeichnet bis 2030 das höchste Wachstum?

Nährwertverbesserung steigt mit einer CAGR von 16,9 %, da Verbraucher biofortifizierte Kulturpflanzen bevorzugen.

Seite zuletzt aktualisiert am: