Marktgröße und Marktanteil für Pflanzenaktivatoren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

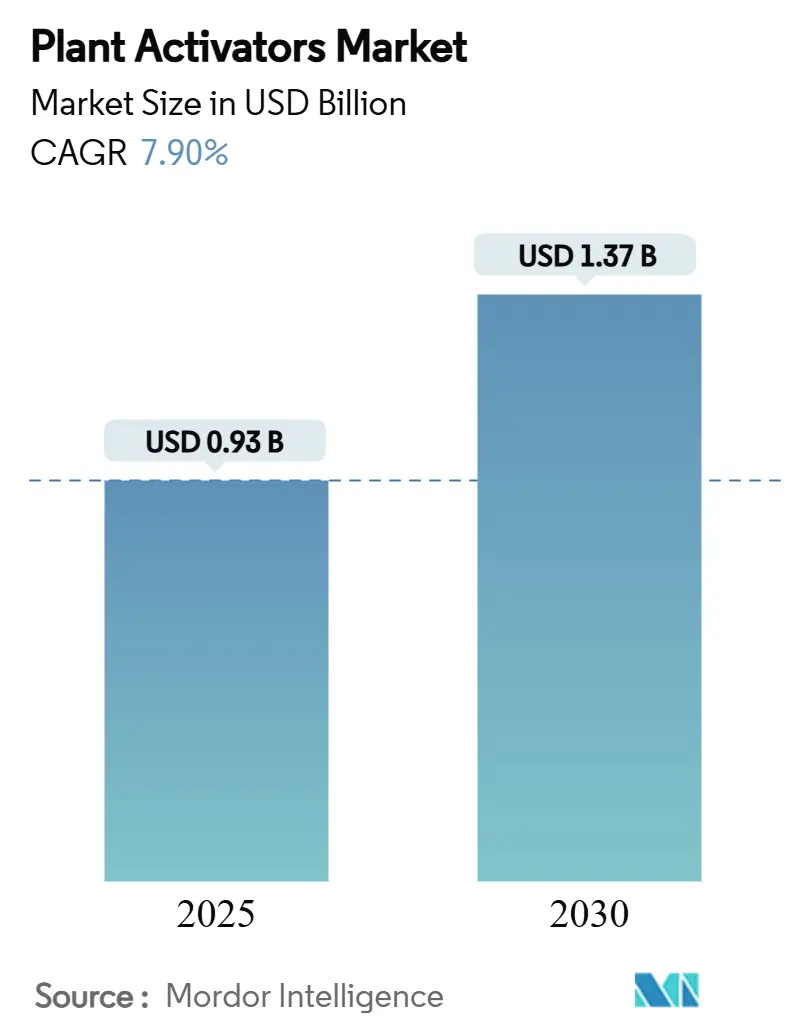

| Marktgröße (2025) | 0.93 Milliarden US-Dollar |

| Marktgröße (2030) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

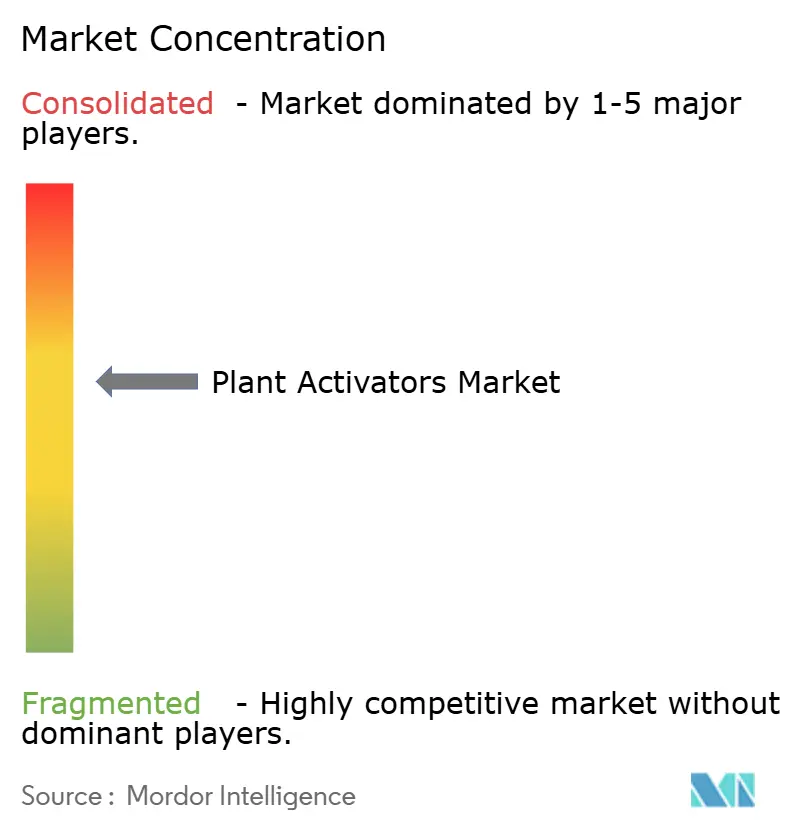

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenaktivatoren von Mordor Intelligence

Die Marktgröße für Pflanzenaktivatoren beläuft sich im Jahr 2025 auf 0,93 Milliarden USD und wird bis 2030 voraussichtlich auf 1,37 Milliarden USD ansteigen, was einer CAGR von 7,9 % über den Zeitraum entspricht. Die wachsende Nachfrage nach rückstandsfreien Erzeugnissen, der regulatorische Impuls für biologische Betriebsmittel und die Integration von Aktivatoren in Präzisionslandwirtschaftssysteme sind die wesentlichen Triebkräfte hinter dieser Entwicklung. Europa behauptet seine Führungsposition, da die Europäische Union eine Reduzierung des Einsatzes chemischer Pestizide um 50 % anstrebt[1]Quelle: Europäische Kommission, Vom Hof auf den Tisch-Strategie,

ec.europa.eu., während der asiatisch-pazifische Raum durch den Ausbau des geschützten Gartenbaus in China und Indien an Dynamik gewinnt. Biologische Quellen, flüssige Formulierungen und Blattanwendungen bilden gemeinsam das dominante Lösungspaket, das von großen Betrieben und Gewächshausbetreibern eingesetzt wird. Marktführer erweitern ihre Portfolios durch Biotechnologiepartnerschaften, auch wenn Versorgungsengpässe bei spezialisierten Biowirkstoffen und Wirksamkeitslücken in Mikroklimata weiterhin wesentliche Wachstumshemmnisse darstellen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Resistenzinduktoren im Jahr 2024 einen Marktanteil von 41 % am Markt für Pflanzenaktivatoren, während Signalmoleküle bis 2030 mit einer CAGR von 11,8 % wachsen sollen.

- Nach Quelle entfielen im Jahr 2024 59 % der Marktgröße für Pflanzenaktivatoren auf biologische Lösungen, die bis 2030 voraussichtlich mit einer CAGR von 12,4 % expandieren werden.

- Nach Anwendungsart dominierte die Blattspritzung im Jahr 2024 mit einem Anteil von 62 %, während die Saatgutbehandlung mit einer CAGR von 8,3 % das stärkste Wachstum verzeichnen soll.

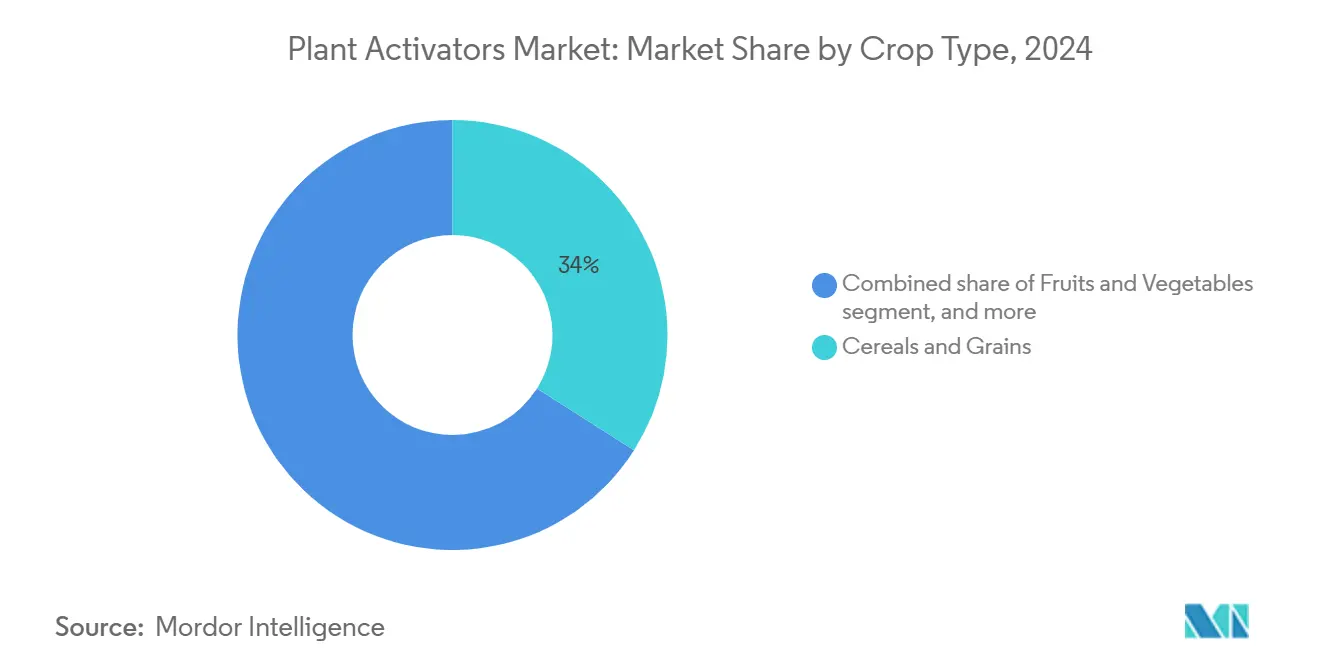

- Nach Kulturpflanzentyp entfielen im Jahr 2024 34 % des Markterlöses für Pflanzenaktivatoren auf Getreide und Körner, während Obst und Gemüse bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

- Nach Formulierung entfielen im Jahr 2024 68 % des Marktes für Pflanzenaktivatoren auf flüssige Produkte, die mit einer CAGR von 11,2 % wachsen sollen.

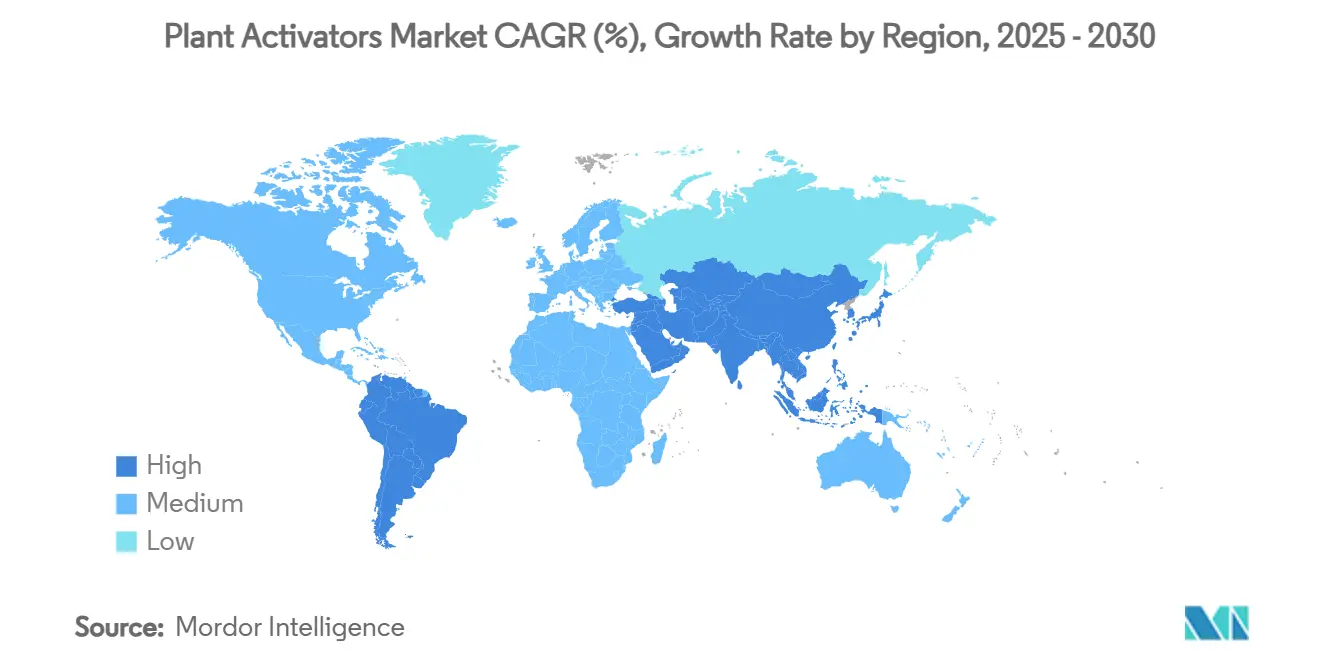

- Nach Geografie führte Europa im Jahr 2024 mit dem größten regionalen Anteil von 35 %, und der asiatisch-pazifische Raum soll mit einer CAGR von 9,8 % das höchste Wachstum aller Regionen erzielen.

- Syngenta Group, BASF SE, Bayer AG, UPL Limited und Sumitomo Chemical Co., Ltd kontrollieren 68 % des Marktes für Pflanzenaktivatoren. Dies deutet auf eine moderate Marktkonzentration aufgrund der Präsenz dieser großen globalen Unternehmen hin.

Globale Trends und Erkenntnisse zum Markt für Pflanzenaktivatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach rückstandsfreien Erzeugnissen | +2.10% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Impuls für biologische Pflanzenschutzmittel | +1.80% | Primär Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung integrierter Pflanzenschutzprogramme | +1.50% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rasante Expansion des Gewächshausgartenbaus | +1.20% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommende RNA-basierte Pflanzenschutzstärker | +0.80% | Nordamerika und Europa, mit globalem Ausstrahlungseffekt aus Forschung und Entwicklung | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für reduzierten Pestizideinsatz | +0.50% | Nordamerika und Südamerika, mit Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach rückstandsfreien Erzeugnissen

Supermarktketten setzen mittlerweile Null-Rückstands-Richtlinien durch, die biologischen Schutz zu einer Beschaffungsvoraussetzung machen. Einzelhändler wie Walmart und Carrefour verlangen von ihren Lieferanten, Erzeugnisse ohne nachweisbare Pestizidrückstände zu liefern, was Anbauer dazu veranlasst, auf Aktivatoren umzusteigen, die endogene Pflanzenabwehrmechanismen auslösen. Premiummarktsegmente belohnen konforme Anbauer mit Preisaufschlägen von 15–25 %. Die behördlichen Genehmigungen für Bacillus subtilis-Stamm BU1814 und Bacillus velezensis-Stamm 11604 für Toleranzausnahmen unterstreichen die regulatorische Begründung, die rückstandsfreie Betriebsmittel begünstigt[2]Quelle: US-Umweltschutzbehörde, 40 CFR 180.1348 -- Bacillus subtilis Stamm BU1814; Ausnahme von der Toleranzanforderung,

ecfr.gov.. Der kommerzielle Anreiz wird verstärkt, da Einzelhändler das Reputationsrisiko im Zusammenhang mit Rückstandsverstößen internalisieren.

Regulatorischer Impuls für biologische Pflanzenschutzmittel

Regierungsbehörden vereinfachen biologische Zulassungsverfahren und verschärfen gleichzeitig die Beschränkungen für konventionelle Pestizide. Die US-Umweltschutzbehörde (EPA) erteilte im Jahr 2024 über 20 biologische Toleranzausnahmen, darunter Brevibacillus laterosporus-Proteine und Anwendungen von abgetötetem Myrothecium verrucaria[3]Quelle: US-Umweltschutzbehörde, Brevibacillus Laterosporus Mpp75Aa1.1 und Bacillus Thuringiensis Vpb4Da2 Proteine; Ausnahmen von der Toleranzanforderung,

federalregister.gov.. Parallel dazu verkürzt die dreiundzwanzigste Anpassung an den technischen Fortschritt in Europa die Genehmigungsfristen für qualifizierende biologische Mittel von bis zu fünf Jahren auf etwa zwei Jahre. Diese regulatorische Arbitrage ermöglicht es Anbietern, Produkteinführungen in mehreren Regionen zu beschleunigen.

Einführung integrierter Pflanzenschutzprogramme

Die Richtlinien des US-Landwirtschaftsministeriums (USDA) integrieren Pflanzenaktivatoren nun als zentrale Betriebsmittel des integrierten Pflanzenschutzes (IPM) und helfen Betrieben, den Einsatz synthetischer Pestizide um bis zu 40 % zu reduzieren und gleichzeitig die Erträge aufrechtzuerhalten. Zertifizierungssysteme wie GlobalGAP und USDA Organic nennen Aktivatoren zunehmend als bevorzugte Mittel und eröffnen konformen Anbauern den Marktzugang. Versicherungsanbieter reagieren mit niedrigeren Prämien für biologisch ausgerichtete Portfolios und schaffen damit eine wirtschaftliche Rückkopplungsschleife, die Aktivatoren von einer optionalen zu einer Standardpraxis macht.

Rasante Expansion des Gewächshausgartenbaus

Die Landwirtschaft in kontrollierten Umgebungen wuchs im Jahr 2024 um 12 %, insbesondere in China, Japan und aufstrebenden Komplexen im Nahen Osten. Geschlossene Systeme verstärken den durch Feuchtigkeit bedingten Pathogendruck und treiben die Nachfrage nach Aktivatoren an, die wirken, ohne die engen Umweltkontrollen zu gefährden, auf die Gewächshäuser angewiesen sind. Automatisierte Fertigationssysteme ermöglichen eine nahezu sofortige Aufnahme, wobei die Anwendungseffizienz im Vergleich zu Freilandsystemen 90 % erreicht. Kapitalintensive Gewächshäuser, die pro Quadratmeter 10–15 Mal höhere Einnahmen als Feldbetriebe erzielen, rechtfertigen den Einsatz hochwertiger biologischer Betriebsmittel zum Schutz wertvoller Kulturen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirksamkeitsvariabilität der Produkte in verschiedenen Mikroklimata | -1.40% | Global, mit höchster Auswirkung in tropischen und subtropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Landwirtschaftskenntnisse in Entwicklungsländern | -1.10% | Primär asiatisch-pazifischer Raum, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge multiregionale Zulassungskosten | -0.90% | Global, mit höchsten Hürden in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei spezialisierten Biowirkstoffen | -0.60% | Global, mit Produktionskonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirksamkeitsvariabilität der Produkte in verschiedenen Mikroklimata

Feldversuche zeigen, dass Harpin-Proteine unter hoher Luftfeuchtigkeit und UV-Stress in ihrer Wirksamkeit um bis zu 60 % schwanken, was das Vertrauen der Landwirte untergräbt. Tropische Klimata verstärken diese Variabilität, da Temperaturen und pH-Werte im Laufe der Saison stark schwanken. Hersteller investieren in Schutzüberzüge und Protein-Engineering zur Stabilisierung der Wirkstoffe, was jedoch die Forschungs- und Entwicklungskosten erhöht. Bis klimaadaptive Formulierungen ausgereift sind, wird die Einführung in äquatorialen Regionen zurückbleiben.

Begrenzte Landwirtschaftskenntnisse in Entwicklungsländern

Kleinbauern verfügen häufig nicht über das technische Wissen zu Zeitpunkt, Dosierung und Kompatibilität von Aktivatoren mit bestehenden landwirtschaftlichen Praktiken. Begrenzte Beratungsdienste und Sprachbarrieren schränken die Reichweite von Schulungen ein, während fehlende Demonstrationsflächen die Verbreitung unter Gleichgesinnten verlangsamen. Obwohl Indiens Ziel von 26 Millionen Hektar ökologischer Landwirtschaft den Einsatz von Aktivatoren einschließt, bleibt die Umsetzung auf Gemeindeebene uneinheitlich und bremst die Einführung in weiten ländlichen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Von breiter Resistenz zu präziser Signalgebung

Resistenzinduktoren machten im Jahr 2024 41 % des Marktanteils für Pflanzenaktivatoren aus – eine Position, die durch bewährte systemische Resistenzwege gestützt wird, die gegen verschiedene Pathogene schützen. Das Segment profitiert von jahrzehntelanger Feldvalidierung bei verschiedenen Kulturen, darunter Getreide, Obst und Gemüse. Signalmoleküle hingegen sollen bis 2030 eine CAGR von 11,8 % verzeichnen, da Anbauer auf Präzisionswerkzeuge umsteigen, die gezielte Abwehrreaktionen mit minimalem Energieaufwand für die Pflanze auslösen.

Die rasche Einführung von Signalmolekülen spiegelt eine Verlagerung der Anbauer hin zu maßgeschneiderten biologischen Interventionen wider. GreenLight Biosciences und ähnliche Unternehmen demonstrieren die kommerzielle Tragfähigkeit RNA-basierter Produkte und lenken 25–30 % der Forschungs- und Entwicklungsbudgets der Branche in Richtung molekularer Signalgebung. Diese Produkte lassen sich nahtlos in Bodenmikrobiome integrieren und erhalten nützliche Organismen, die synthetische Fungizide häufig schädigen. Felddaten zeigen, dass die Ertragszuwächse stabil bleiben, auch wenn der Einsatz chemischer Betriebsmittel zurückgeht, was die wirtschaftliche Attraktivität unterstreicht. Die kontinuierliche regulatorische Unterstützung für molekulare Wirkstoffe beschleunigt den Durchsatz der Entwicklungspipeline und macht Signalmoleküle zur technologischen Frontier, die die Portfoliomischungen im Markt für Pflanzenaktivatoren neu definieren könnte.

Nach Quelle: Biologische Produkte rücken in den Mittelpunkt

Biologische Pflanzenaktivatoren sicherten sich im Jahr 2024 einen Marktanteil von 59 % und sollen mit einer CAGR von 12,4 % wachsen, was die regulatorische Priorität und das Vertrauen der Verbraucher widerspiegelt. Schnellere Genehmigungen und geringere Rückstandsbedenken bieten klare kommerzielle Vorteile gegenüber synthetischen Alternativen, da sie Nischenanforderungen in rauen Umgebungen erfüllen.

Fortschritte in der Präzisionsfermentation ermöglichen es heute, komplexe biologische Moleküle zu Kosten herzustellen, die 60–70 % unter denen der traditionellen Extraktion liegen. Die globale Fermenterkapazität deckt jedoch nur einen Bruchteil der prognostizierten Nachfrage ab, was erhebliche Investitionen erfordert. Partnerschaften zwischen Agrochemiekonzernen und Biotechnologiespezialisten zielen darauf ab, Kapazitäten zu skalieren und Engpässe zu beseitigen. Parallel dazu verbessern synthetische Produkte ihre Stabilität und Haltbarkeit in extremen Klimata und sichern sich damit einen Marktanteil, wo die biologische Leistung beeinträchtigt ist.

Nach Anwendungsart: Blattspritzung dominiert, Saatgutbehandlung gewinnt an Bedeutung

Die Blattspritzung machte im Jahr 2024 62 % der Segmenterlöse aus, da sie nahtlos mit vorhandenen Balkenspritzgeräten kompatibel ist und eine schnelle Pflanzenaufnahme ermöglicht. Bodenbehandlungen werden für ihre anhaltende Freisetzung geschätzt, sind jedoch durch Zeitempfindlichkeiten eingeschränkt. Die Saatgutbehandlung soll mit einer CAGR von 8,3 % bis 2030 die schnellste Wachstumsrate verzeichnen, da Beschichtungstechnologien einen Frühphasenschutz bei insgesamt geringeren Betriebsmittelmengen ermöglichen.

Der Markt für Pflanzenaktivatoren entwickelt sich im Einklang mit Präzisionslandwirtschaftswerkzeugen, die die Platzierung optimieren und Verschwendung minimieren. Saatgutbehandlungen werden mit hochpräzisen Pflanzmaschinen kombiniert, was Feldüberfahrten und Abdrift reduziert. Bodenapplikationen profitieren von Sensordaten, die Pathogenherde lokalisieren, während Nano-Applikationssysteme eine um 40–50 % höhere Aufnahmeeffizienz versprechen. Jede Anwendungsart erfüllt unterschiedliche agronomische und ökologische Ziele und gewährleistet so eine diversifizierte Anwendungsmischung.

Nach Kulturpflanzentyp: Grundnahrungsmittelflächen führen, Spezialkulturen beschleunigen

Getreide und Körner trugen im Jahr 2024 34 % zur Marktgröße für Pflanzenaktivatoren bei, angetrieben durch die riesigen Anbauflächen von Weizen, Mais und Reis. Geplante Reduzierungen synthetischer Pestizide bei Grundnahrungsmittelkulturen festigen eine Mengenbasis für Aktivatoren. Obst und Gemüse werden trotz geringerer Flächenausdehnung mit einer CAGR von 9,8 % wachsen, gestützt durch Premiumpreise für rückstandsfreie Erzeugnisse und die Konzentration hochwertiger Kulturen in Gewächshäusern. Rasen und Zierpflanzen bleiben Nischen-, aber lukrative Segmente, die Landschaftspfleger unter strengen Umweltvorschriften verfolgen.

Preisaufschläge auf ökologische Erdbeeren oder Gewächshaustomaten gleichen die erhöhten Kosten für biologische Betriebsmittel aus und heben die Einführungsraten bei Spezialkulturen über die Durchschnittswerte bei Grundnahrungsmitteln. Umgekehrt veranlassen Großflächengetreide die Anbieter, Massenformulierungen zu entwickeln, die eine Kostenparität pro Hektar mit chemischen Mitteln erreichen. Diese Dynamik prägt die Forschungs- und Entwicklungsagenden sowie die Marketingstrategien im Markt für Pflanzenaktivatoren.

Nach Formulierung: Flüssigprodukte dominieren, Trockenprodukte behalten ihre Nische

Flüssige Produkte dominierten den Markt im Jahr 2024 mit einem Anteil von 68 % und sollen mit einer CAGR von 11,2 % wachsen. Dieses Wachstum ist auf ihre hohe Bioverfügbarkeit und Kompatibilität mit Tankmischsystemen zurückzuführen. Stabilisierungsfortschritte ermöglichen es heute, bei korrekter Lagerung 90 % der Aktivität bis zu zwei Jahre lang zu erhalten, was die Verschwendung erheblich reduziert. Trockene Produkte zeichnen sich durch Transporteffizienz und lange Haltbarkeit aus, erfordern jedoch betriebliche Mischverfahren, die manche Anbauer abschrecken. Konzentrierte Suspensionen schließen die Logistiklücke und liefern hohe Wirkstoffmengen ohne Einbußen bei der Stabilität.

Der Anstieg von Fertigation- und Tropfbewässerungssystemen verschiebt das Gleichgewicht weiter zugunsten von Flüssigprodukten, da diese Infrastrukturen präzise Dosen direkt in die Rhizosphäre abgeben. In ariden Regionen mit begrenzter Wasserverfügbarkeit werden jedoch weiterhin trockene Granulate bevorzugt, die sich in bestehende Düngemittelströme integrieren lassen. Beide Formate werden nebeneinander bestehen, jeweils optimiert für lokale agronomische Gegebenheiten.

Geografische Analyse

Europa hielt im Jahr 2024 mit 35 % den größten Anteil am Markt für Pflanzenaktivatoren, angetrieben durch die Vom-Hof-auf-den-Tisch-Strategie der Europäischen Union, die bis 2030 eine Reduzierung des Einsatzes chemischer Pestizide um 50 % vorschreibt. Deutschland, Frankreich und Spanien betreiben Förderprogramme für biologische Betriebsmittel, die zu einer verstärkten Einführung bei Reihenkulturen und in Weinbergen geführt haben.

Der asiatisch-pazifische Raum soll die schnellste CAGR von 9,8 % verzeichnen. China und Indien beschleunigen die Landwirtschaft in kontrollierten Umgebungen und den exportorientierten Gartenbau, die beide auf rückstandsfreie Zertifizierung angewiesen sind. Staatliche Beratungsnetzwerke fördern die biologische Einführung zum Schutz von Wasser und Bodengesundheit und zur Erfüllung der steigenden Erwartungen an die inländische Lebensmittelsicherheit. Investitionen in Fermentationskapazitäten positionieren die Region als aufstrebenden Produktionsstandort für Aktivatoren, was Lieferketten verkürzt und Importe reduziert.

Nordamerika verzeichnet ein stetiges Wachstum. Die US-Umweltschutzbehörde unterhält ein transparentes Verfahren für biologische Genehmigungen, das die kommerzielle Einführung dieser Produkte unterstützt. Die Richtlinien des US-Landwirtschaftsministeriums zum integrierten Pflanzenschutz schließen Aktivatoren formell ein und beeinflussen direkt große Mais- und Sojaanbauer. Kanadas Aktualisierungen der Ökostandards und Spezialkulturförderprogramme erweitern den Marktumfang, insbesondere bei Gewächshausgemüse und Obstgärten.

Wettbewerbslandschaft

Der Markt für Pflanzenaktivatoren weist eine moderate Konsolidierung auf, wobei fünf große Unternehmen – darunter Syngenta Group, BASF SE, Bayer AG, UPL Limited und Sumitomo Chemical Co., Ltd – zusammen einen Marktanteil von 68 % halten. Diese Unternehmen nutzen globale Vertriebsnetze, regulatorische Ressourcen und etablierte Beziehungen zu Landwirten, um ihre Führungspositionen zu festigen. Strategische Kooperationen mit Biotechnologie-Startups schließen Innovationslücken, wie die Allianzen der Syngenta Group mit Intrinsyx Bio und Lavie Bio zeigen, die auf den Zugang zu neuartigen mikrobiellen Wirkstoffen abzielen.

Die Technologieeinführung betont Präzisionsfermentation und synthetische Biologie. Die Toleranzausnahmen der US-Umweltschutzbehörde (EPA) für Bacillus subtilis- und Brevibacillus laterosporus-Proteine aus dem Jahr 2024 validieren diese Plattformen und senken die Eintrittsbarrieren für Unternehmen, die die Dossiers effizient bearbeiten können. Mittelständische Akteure differenzieren sich durch Applikationsinnovationen wie Nano-Emulsionen und Saatgutbeschichtungspolymere, die auf Mikroklimata zugeschnitten sind.

Weiße Flecken bestehen in der Landwirtschaft in kontrollierten Umgebungen, bei ökologischen Anbauflächen und in unterversorgten Schwellenmärkten. Lieferkettenresilienz und Kostenoptimierung bleiben entscheidende Faktoren, da die Fermentationskapazität zunimmt und der Wettbewerb sich intensiviert, was den Margendruck erhöht. Insgesamt bietet der Markt Spielraum für Konsolidierung und disruptiven Markteintritt.

Marktführer der Branche für Pflanzenaktivatoren

BASF SE

Bayer AG

UPL Limited

Sumitomo Chemical Co., Ltd

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ICL Group Ltd. schloss die Übernahme der Geschäftstätigkeit von Lavie Bio Ltd. von Evogene Ltd. ab und stärkte damit sein Portfolio an biologischen Lösungen durch Pflanzenmikrobiom-Technologien. Diese Übernahme erweiterte die Fähigkeiten von ICL im Bereich mikrobieller Lösungen.

- Februar 2025: Acadian Plant Health lancierte sein umfassendes Portfolio zum Management von abiotischem Stress mit fortschrittlichen, aus Meeresalgen gewonnenen Pflanzenaktivatoren, die für eine klimaresistente Landwirtschaft konzipiert sind.

- Dezember 2024: Bayer sicherte sich eine exklusive Lizenz für Bioinsektizid-Technologie von AlphaBio Control und erweiterte damit sein biologisches Pflanzenschutzportfolio um neuartige Insektenkontrollmechanismen. Diese Lizenzvereinbarung demonstriert das Engagement des Unternehmens für den Aufbau umfassender biologischer Lösungen, die sein Angebot an Pflanzenaktivatoren ergänzen.

- November 2024: Elicit Plant sicherte sich 45 Millionen EUR (48 Millionen USD) in einer Series-B-Finanzierungsrunde, um seine Marktexpansion in den USA zu beschleunigen und die Produktion seiner Technologie für Pflanzenimmunaktivatoren zu skalieren.

Berichtsumfang des globalen Marktes für Pflanzenaktivatoren

Der Bericht über den Markt für Pflanzenaktivatoren ist segmentiert nach Produkttyp (Resistenzinduktoren und weitere), nach Quelle (Biologisch und Synthetisch), nach Anwendungsart (Blattspritzung, Bodenbehandlung und Saatgutbehandlung), nach Kulturpflanzentyp (Getreide und Körner, Obst und Gemüse und weitere), nach Formulierung (Flüssig und Trocken) sowie nach Geografie (Nordamerika, Südamerika, Europa und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Resistenzinduktoren |

| Signalmoleküle |

| Sonstige |

| Biologisch |

| Synthetisch |

| Blattspritzung |

| Bodenbehandlung |

| Saatgutbehandlung |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Rasen und Zierpflanzen |

| Sonstige |

| Flüssig |

| Trocken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Resistenzinduktoren | |

| Signalmoleküle | ||

| Sonstige | ||

| Nach Quelle | Biologisch | |

| Synthetisch | ||

| Nach Anwendungsart | Blattspritzung | |

| Bodenbehandlung | ||

| Saatgutbehandlung | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Rasen und Zierpflanzen | ||

| Sonstige | ||

| Nach Formulierung | Flüssig | |

| Trocken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Pflanzenaktivatoren?

Die Marktgröße für Pflanzenaktivatoren beträgt im Jahr 2025 0,93 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Der Markt soll mit einer CAGR von 7,9 % wachsen und bis 2030 einen Wert von 1,37 Milliarden USD erreichen.

Welche Produktkategorie weist das stärkste Wachstumspotenzial auf?

Signalmoleküle werden mit einer CAGR von 11,8 % wachsen – die schnellste unter allen Produkttypen.

Warum werden biologische Pflanzenaktivatoren gegenüber synthetischen bevorzugt?

Beschleunigte Genehmigungen, rückstandsfreie Verbraucheranforderungen und Kompatibilität mit der Präzisionslandwirtschaft treiben eine CAGR von 12,4 % für biologische Lösungen an.

Seite zuletzt aktualisiert am: