Marktgröße und Marktanteil für molekulare Züchtung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

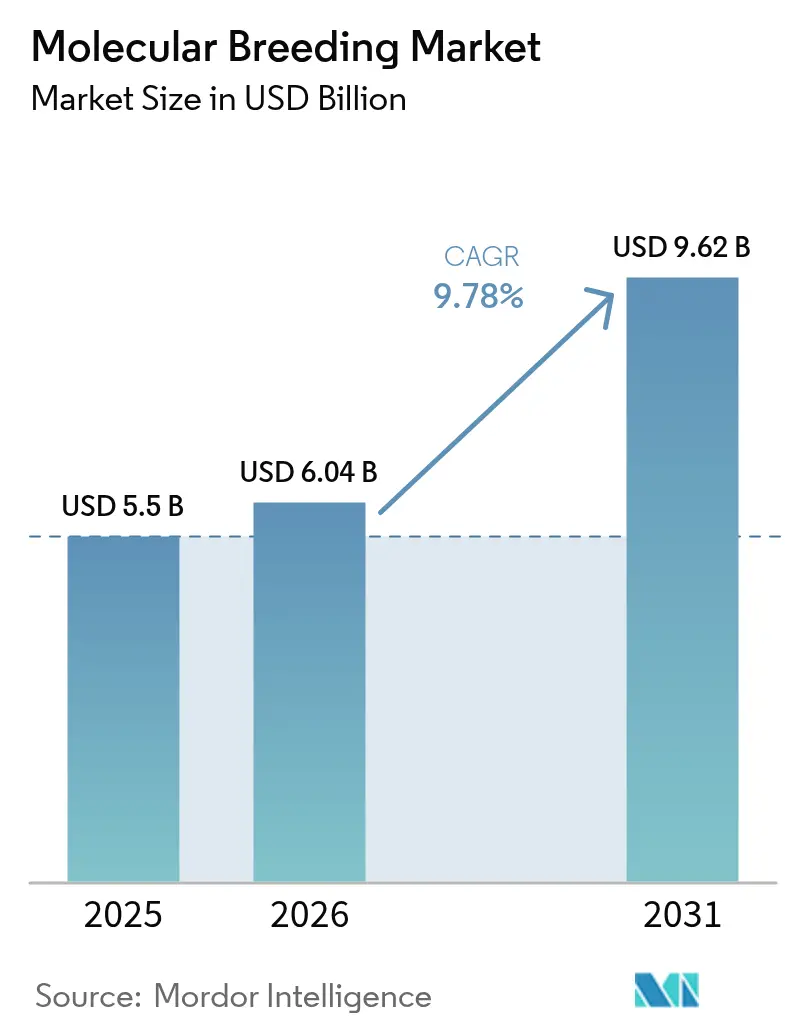

| Marktgröße (2026) | 6.04 Milliarden US-Dollar |

| Marktgröße (2031) | 9.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für molekulare Züchtung durch Mordor Intelligence

Die Marktgröße für molekulare Züchtung wurde im Jahr 2025 auf USD 5,5 Milliarden geschätzt und wird voraussichtlich von USD 6,04 Milliarden im Jahr 2026 auf USD 9,62 Milliarden bis 2031 wachsen, bei einer CAGR von 9,78 % während des Prognosezeitraums (2026–2031). Die Integration von künstlicher Intelligenz mit genomischer Selektion hat Züchtungszyklen von Jahren auf Monate verkürzt und die Effizienz der Produktentwicklung verbessert. Regierungsinitiativen, darunter die US-amerikanische Vision für angepasste Kulturpflanzen und Böden sowie Indiens Nationaler Aktionsplan zur Ernährungssicherheit, treiben die Nachfrage nach klimaresistenten Kulturpflanzensorten an. Die Marktexpansion wird durch Hochdurchsatz-Phänotypisierung, gesunkene Sequenzierungskosten und zugängliche Genotypisierungsdienstleistungen begünstigt. Während Nordamerika seinen Vorteil in der Forschungsinfrastruktur beibehält, zeigt die Region Asien-Pazifik aufgrund regulatorischer Reformen und Anforderungen an die Ernährungssicherheit erhebliches Wachstumspotenzial.

Wichtigste Erkenntnisse des Berichts

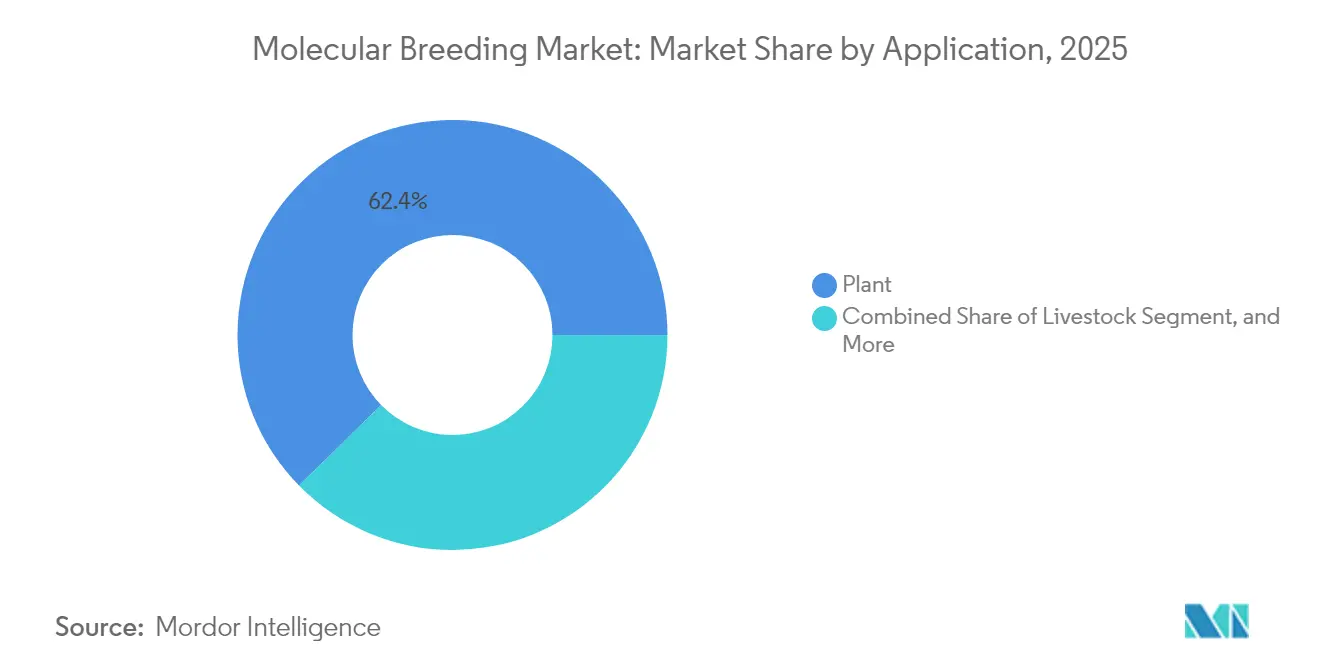

- Nach Anwendung dominierte die Pflanzenzüchtung mit einem Anteil von 62,35 % am Markt für molekulare Züchtung im Jahr 2025; die Nutztierzüchtung wird voraussichtlich bis 2031 mit einer CAGR von 12,64 % wachsen.

- Nach Markertyp repräsentierte die SNP-Technologie im Jahr 2025 41,55 % der Marktgröße für molekulare Züchtung und wird voraussichtlich mit einer CAGR von 12,85 % wachsen.

- Nach Züchtungsverfahren umfasste die Marker-gestützte Selektion im Jahr 2025 50,35 % der Marktgröße für molekulare Züchtung, während die genomische Selektion mit einer CAGR von 15,35 % wächst.

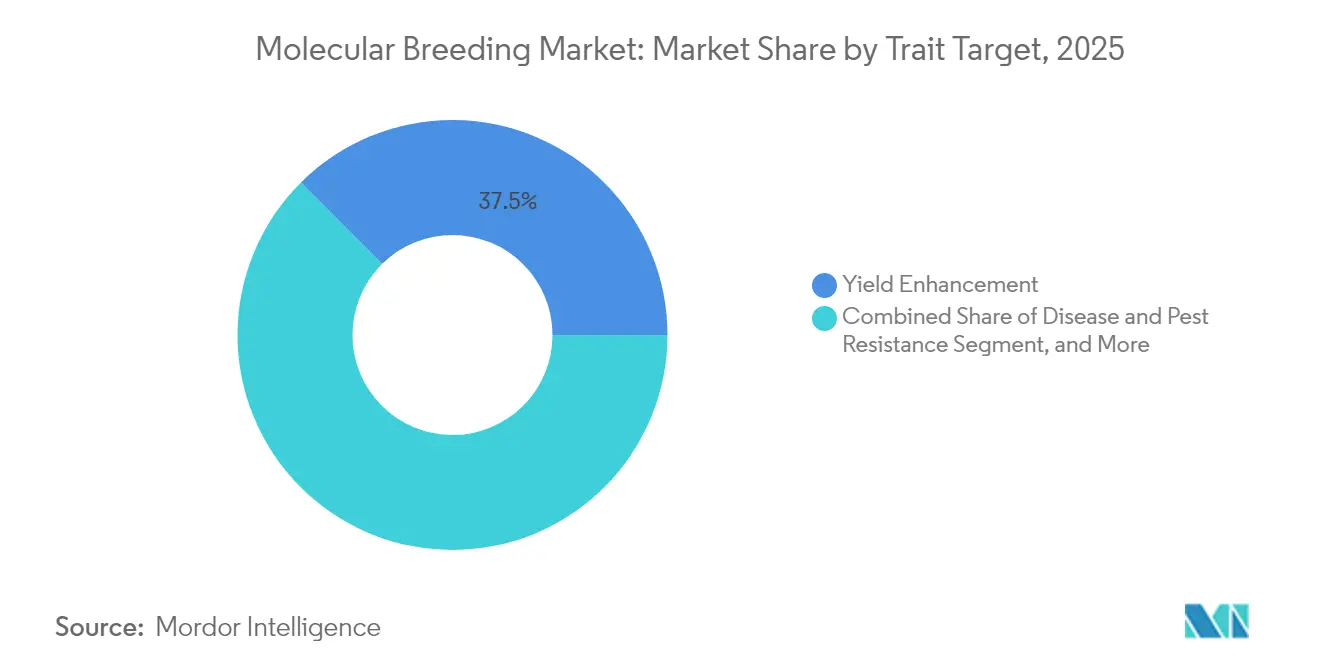

- Nach Merkmalsziel führte die Ertragssteigerung mit einem Umsatzanteil von 37,45 % im Jahr 2025; die Toleranz gegenüber abiotischem Stress wird voraussichtlich bis 2031 mit einer CAGR von 11,72 % wachsen.

- Nach Endnutzer hielten Saatgut- und Pflanzenschutzunternehmen im Jahr 2025 einen Umsatzanteil von 51,25 %; unabhängige Züchtungsdienstleister wuchsen bis 2031 mit einer CAGR von 12,58 %.

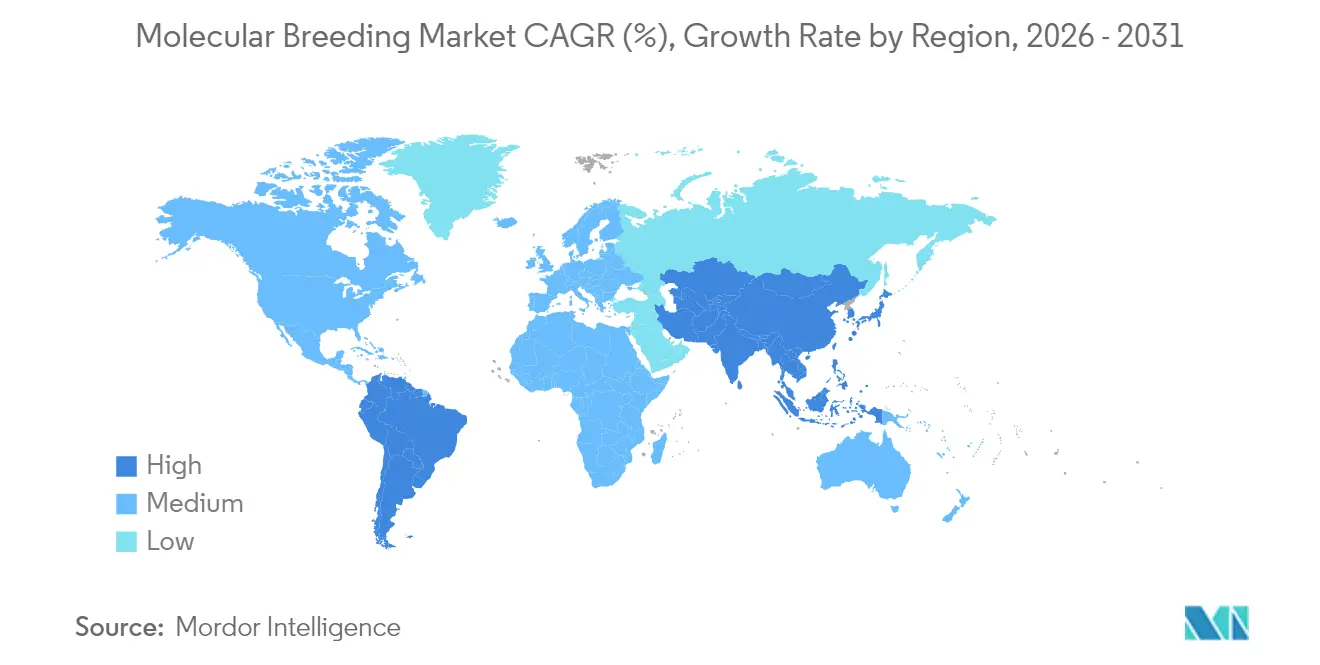

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,55 % am Markt für molekulare Züchtung, während Asien-Pazifik bis 2031 mit einer CAGR von 11,45 % wachsen wird.

- Die wichtigsten Unternehmen Illumina Inc., Thermo Fisher Scientific und LGC Limited (Cinven) hielten zusammen im Jahr 2025 einen Marktanteil von 39,70 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für molekulare Züchtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Forschungs- und Entwicklungsfinanzierung in der Biotechnologie | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach ertragstarken, klimaresistenten Kulturpflanzen | +2.5% | Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Präzisionszüchtungs- und Phänotypisierungsplattformen | +2.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Initiativen zur Ernährungssicherheit | +1.8% | Entwicklungsländer | Mittelfristig (2–4 Jahre) |

| Konvergenz von KI und genomischer Selektion | +1.4% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschrift-Anreize für Sorten mit geringem Betriebsmitteleinsatz | +0.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Forschungs- und Entwicklungsfinanzierung in der Biotechnologie

Private und öffentliche Ausgaben in diesem Markt steigen rapide. Thermo Fisher investierte im Jahr 2023 USD 1,3 Milliarden in Forschung und Entwicklung, um die Sequenzierung der nächsten Generation und Reagenzieninnovationen voranzutreiben und die Einstiegskosten für mittelgroße Züchter zu senken. Die Datenstandardprogramme des US-amerikanischen Landwirtschaftsministeriums harmonisieren genomische Datensätze, verhindern redundante Versuche und verkürzen die Markteinführungszeit. Diese Kapitalinvestitionen haben die Compliance-Hürden für kleinere Unternehmen gesenkt und es Entwicklern neuartiger Merkmale ermöglicht, regulatorische Anforderungen zu erfüllen. Darüber hinaus ziehen multilaterale Initiativen wie das auf Ernährung ausgerichtete Portfolio von CGIAR im Wert von USD 400 Millionen Gebergelder an und beschleunigen Biofortifizierungsergebnisse.

Wachsende Nachfrage nach ertragstarken, klimaresistenten Kulturpflanzen

Indiens Einführung von 100-Tage-Weizensorten, die Rekordtemperaturen standhalten können, hat es ermöglicht, hitze- und dürretolerante Genotypen von der Pilotphase in den kommerziellen Maßstab zu überführen. Japanische Forschungszentren entwickeln Quinoa- und Sojabohnensorten, die an salzhaltige und wassergestresste Bedingungen angepasst sind, um die Produktionsniveaus in klimagefährdeten Ländern aufrechtzuerhalten. Die Prioritäten der Pflanzenzüchtung gehen nun über die Ertragsoptimierung hinaus und umfassen Mehrfachstresstoleranz, was den Einsatz von gemultiplexten molekularen Markern erfordert, die Produktivität mit ökologischer Resilienz verbinden. Die finanziellen Auswirkungen sind erheblich, da extreme Wetterereignisse derzeit Ernteverluste in Milliardenhöhe (USD) pro Saison verursachen, was die Rendite von klimaresistenten Saatgutportfolios erhöht.

Rasche Einführung von Präzisionszüchtungs- und Phänotypisierungsplattformen

Hochdurchsatz-Bildgebungs- und Sensorsysteme ermöglichen eine zerstörungsfreie Merkmalsmessung und erlauben es Züchtern in Kombination mit maschinellem Lernen, mehrere Kulturpflanzengenerationen jährlich in kontrollierten Umgebungen zu erzeugen. Syngenta-Laboratorien integrieren KI zur Optimierung von Molekulardesign- und Bioassay-Zyklen für Saatgut und Pflanzenschutzmoleküle, was die Entwicklungszeiträume erheblich verkürzt. Das Aufkommen von Phänomik-als-Dienstleistung-Modellen bietet regionalen Züchtern mit begrenztem Kapital Zugang zu diesen Technologien und treibt die Marktakzeptanz voran.

Staatlich geförderte Initiativen zur Ernährungssicherheit

Programme wie Indiens Nationale Mission zur Ernährungssicherheit gewähren erhebliche Zuschüsse für die Vermehrung von Züchtersaatgut und gewährleisten die rasche Einführung von molekular gezüchteten Sorten.[1]Nationale Mission zur Ernährungssicherheit, "Mittelzuweisungen 2024-25," nfsm.gov.in Australiens regionale Partnerschaften bieten Zuschüsse und technische Schulungen zu klimaresistenten Sorten im gesamten Indo-Pazifik-Raum und wandeln politische Zusagen in kommerzielle Nachfrage um. USDA-Zuschüsse für die Süßkartoffelforschung in pazifischen Inselstaaten zeigen, wie dedizierte Budgets lokale Forschungs- und Entwicklungsrisiken reduzieren und gleichzeitig Ernährungslücken schließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge, langsam voranschreitende Regulierungsgenehmigungen | −1.8% | Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für Sequenzierungs- und Genotypisierungsinfrastruktur | −1.2% | Entwicklungsländer | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Züchterzugang zu interoperablen Datenplattformen | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Bedenken der Öffentlichkeit gegenüber "molekular veränderten" Saatgütern | −0.7% | Europa und Teile Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge, langsam voranschreitende Regulierungsgenehmigungen

Die Compliance-Kosten pro neuem Merkmal können USD 15 Millionen erreichen, was etwa die Hälfte der gesamten Entwicklungsbudgets verbraucht und kleinere Innovatoren abschreckt. Die Regulierung gentechnisch veränderter Kulturpflanzen durch die Europäische Union im Rahmen der GVO-Gesetzgebung veranlasst Unternehmen, sich auf Märkte mit günstigen Vorschriften wie den Vereinigten Staaten und Brasilien zu konzentrieren. Während Argentinien, Uruguay und Thailand ihre Vorschriften im Jahr 2024 aktualisierten, um Genehmigungen zu vereinfachen, verlängert die regulatorische Unsicherheit weiterhin die Zeitpläne und erhöht die Finanzierungskosten.

Hohe Kapitalkosten für Sequenzierungs- und Genotypisierungsinfrastruktur

Sequenziergeräte und hochdichte SNP-Arrays bleiben für viele öffentliche Institute kostenunerschwinglich. In mehreren einkommensschwachen Volkswirtschaften übersteigen die Biosicherheits-Compliance-Kosten die nationalen Züchtungsprogrammbudgets, was die Abhängigkeit von importiertem Keimplasma verstärkt. Gemeinsam genutzte Einrichtungen und Vertragsgenotypisierungsmodelle entstehen, aber ihre Verfügbarkeit bleibt außerhalb großer Forschungszentren begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Nutztiersegment beschleunigt sich trotz Pflanzendominanz

Pflanzenanwendungen machten im Jahr 2025 62,35 % des Marktes für molekulare Züchtung aus, hauptsächlich durch die Implementierung genomischer Selektion in Mais-, Weizen- und Sojabohnenzüchtungsprogrammen. Das Nutztiersegment verzeichnet ein Wachstum mit einer CAGR von 12,64 %, angetrieben durch genomische Zuchtwerte, die im Vergleich zu traditionellen Schätzungen bei Milchrindern eine überlegene Leistung zeigen, sowie durch die CRISPR-basierte Entwicklung krankheitsresistenter Schweine. Werkzeuge wie Angus SteerSELECT haben Vorhersagegenauigkeiten von über 0,72 für kritische Schlachtkörpermerkmale demonstriert, was die Feedlot-Rentabilität verbessert und Investitionen anzieht.

Der Geflügelsektor implementiert Präzisionsbearbeitung von Fruchtbarkeits- und Wachstumsgenen, um Generationsintervalle zu verkürzen. Darüber hinaus zeigen integrierte metabolomische und genomische Modelle in der Schweinezüchtung Potenzial zur Verbesserung der durchschnittlichen täglichen Gewichtszunahme, trotz derzeit bescheidener Ergebnisse. Diese Entwicklungen deuten darauf hin, dass das Nutztiersegment seinen Beitrag zum Markt für molekulare Züchtung bis 2031 erheblich steigern könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Markertyp: SNP-Technologie dominiert durch überlegene Präzision

Einzelnukleotid-Polymorphismen (SNPs) machten im Jahr 2025 41,55 % der Marktgröße für molekulare Züchtung aus und halten eine CAGR von 12,85 % aufgrund ihrer Kompatibilität mit Hochdurchsatzplattformen und verbesserten genomweiten Assoziationsausgaben. Die Senkung der Stückkosten hat den Preisvorteil, den Simple Sequence Repeats zuvor hatten, verringert, was Programme in Entwicklungsländern dazu veranlasst, SNP-Lösungen direkt zu übernehmen. Die Implementierung von Funktionsvarianten-Panels aus RNA-seq- und ATAC-seq-Daten hat die Züchtungsgenauigkeiten bei Milchproteinmerkmalen um 3 Prozentpunkte verbessert und die Zuverlässigkeit der Technologie demonstriert.

Die Standardisierung von SNP-Workflows hat Expressed Sequence Tags und andere traditionelle Marker hauptsächlich in spezialisierten Anwendungen wie der Expressionsprofilierung positioniert. Die zunehmende Einführung von SNPs verbessert die Dateninteroperabilität, die für die Entwicklung KI-gestützter Züchtungssysteme grundlegend ist.

Nach Züchtungsverfahren: Genomische Selektion revolutioniert traditionelle Methoden

Die Marker-gestützte Selektion hält im Jahr 2025 einen Umsatzanteil von 50,35 % und demonstriert ihre etablierte Wirksamkeit für Einzelgen-Merkmale. Die genomische Selektion zeigt ein robustes Wachstum mit einer CAGR von 15,35 %, was auf ihre Fähigkeiten zur Bewältigung komplexer Merkmale wie Dürretoleranz und Nährstoffnutzungseffizienz zurückzuführen ist. Unternehmen wie Benson Hill integrieren genomische Selektion mit Speed-Breeding-Protokollen, um mehrere Sojabohnengenerationen jährlich zu erzeugen und Produktentwicklungszeiträume zu verkürzen.

Quantitative Trait Loci-Kartierung und Marker-gestützte Rückkreuzung behalten ihre Bedeutung, wo die Merkmalsarchitektur gut definiert ist, obwohl ihre Wachstumsrate sich mäßigt. Die Integration von maschinellem Lernen mit genomischer Selektion wird voraussichtlich die Leistungsunterschiede verstärken und sie als primäre Methodik in kommerziellen Züchtungsprogrammen etablieren.

Nach Merkmalsziel: Toleranz gegenüber abiotischem Stress gewinnt an Bedeutung

Die Ertragssteigerung behauptete im Jahr 2025 ihre dominante Position mit einem Marktanteil von 37,45 %, während die Toleranz gegenüber abiotischem Stress als das am schnellsten wachsende Segment mit einer CAGR von 11,72 % hervortrat. Die Entwicklung von Resilienz gegenüber extremen Wetterbedingungen und Bodenversalzungstoleranz ist zu einer strategischen Priorität in Züchtungsprogrammen geworden, wie Indiens Entwicklung hitzeresistenter Weizensorten und Chinas salztolerante Reisprototypen belegen. Krankheits- und Schädlingsresistenz erzeugt weiterhin anhaltende Nachfrage, angetrieben durch den Übergang zu biologischen Kontrollmethoden zur Reduzierung des Chemikalieneinsatzes. Darüber hinaus verzeichnet die Mikronährstoff-Biofortifizierung ein zunehmendes Verbraucherinteresse.

Moderne Züchtungsprogramme integrieren mehrere Merkmale – Kombination von Ertragssteigerung, Stresstoleranz und Ernährungsverbesserungen innerhalb einzelner Sorten. Diese Integration nutzt fortschrittliche Techniken wie gemultiplextes CRISPR-Editing und polygene Bewertung, um Merkmals-Kompromisse zu minimieren und neue Standards für die Produktdifferenzierung zu setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unabhängige Anbieter fordern traditionelle Dominanz heraus

Saatgut- und Pflanzenschutzunternehmen halten im Jahr 2025 51,25 % der Ausgaben durch etablierte Vertriebsnetze und umfassende IP-Portfolios. Unabhängige Züchtungsdienstleister zeigen ein Wachstum mit einer CAGR von 12,58 % und liefern Vertragsgenotypisierung, KI-Analytik und Merkmalsentdeckungsdienstleistungen an regionale Saatgutunternehmen. Nutztiergenetikfirmen erhöhen Investitionen, da genomische Bewertungssysteme fortschreiten.

Akademische und staatliche Institute behalten ihre wesentliche Rolle in der vorwettbewerblichen Forschung, obwohl kommerzielle Einschränkungen ihren direkten Umsatzanteil beeinflussen. Die Marktkonsolidierung setzt sich fort, da Agrarunternehmen Biotechnologiefirmen erwerben, um proprietäre Algorithmen und Markerpanels zu erhalten, was die strategische Bedeutung datengesteuerter Fähigkeiten widerspiegelt.

Geografische Analyse

Nordamerika hält im Jahr 2025 35,55 % des Marktanteils für molekulare Züchtung, unterstützt durch fortschrittliche Forschungsinfrastruktur und effiziente regulatorische Rahmenbedingungen. Illumina meldete im Jahr 2024 einen Umsatz von USD 4,33 Milliarden und hat eine Partnerschaft mit LGC Biosearch Technologies geschlossen, um die gezielten Genotypisierungs-durch-Sequenzierungs-Kapazitäten für Reihenkultur- und Nutztiersegmente zu erweitern. Die SECURE-Regel des US-amerikanischen Landwirtschaftsministeriums vereinfacht den Genehmigungsprozess für gentechnisch veränderte Produkte und erhält die Marktführerschaft der Region.

Asien-Pazifik demonstriert das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 11,45 % bis 2031. China genehmigte im Jahr 2024 krankheitsresistenten gentechnisch veränderten Weizen, während Indiens regulatorische Aktualisierungen Genehmigungen für spezifische Genomveränderungen vereinfachen und private Züchtungsinitiativen beschleunigen. Japans abgestuftes Regulierungssystem und der Fokus auf Kulturpflanzen-Stressforschung etablieren es als wichtigen regionalen Knotenpunkt. Die Kombination aus staatlicher Finanzierung und privatem Risikokapital stärkt die Züchtungsinfrastruktur der Region, um den Anforderungen an die Ernährungssicherheit gerecht zu werden.

Europa behält trotz regulatorischer Einschränkungen eine bedeutende Marktpräsenz. Die Genehmigung der Gesetzgebung zu neuen Genomtechnologien durch den EU-Umweltausschuss Ende 2024 deutet auf eine Bewegung hin zu einer risikobasierten Bewertung hin. Das Vereinigte Königreich hat das Präzisionszüchtungsgesetz umgesetzt und ein zweistufiges Sicherheitsüberprüfungssystem eingeführt, um gentechnisch veränderte Kulturpflanzenversuche zu beschleunigen. Die Schweiz setzt ähnliche regulatorische Änderungen um. Das Marktwachstum hängt von politischen Entwicklungen ab, wobei eine erhebliche Nachfrage nach Sorten besteht, die die Nachhaltigkeitsanforderungen des europäischen Grünen Deals erfüllen.

Regulatorisches Umfeld

Die Regulierung wird weiterhin von unterschiedlichen nationalen Ansätzen bei Genom-Editierung und anderen neuen genomischen Techniken geprägt, was sich darauf auswirkt, wo molekulare Zuchtprogramme kommerzialisiert werden und wie sie Marker- und Merkmalsansprüche belegen. In der Europäischen Union änderte sich das regulatorische Umfeld 2026 mit einem gestuften Rahmenwerk für Pflanzen, die durch bestimmte neue genomische Techniken (NGTs) gewonnen wurden: Der Rat der Europäischen Union nahm im April 2026 seinen Standpunkt in erster Lesung an, und das Europäische Parlament erteilte im Juni 2026 die endgültige legislative Zustimmung. Das Rahmenwerk unterteilt NGT-Pflanzen in Kategorie 1 (als konventionellen Pflanzen gleichwertig behandelt) und Kategorie 2 (unterliegt einem flexibleren Zulassungs- und Überwachungsweg als die traditionellen GVO-Vorschriften), während Nordamerika weiterhin auf vergleichsweise gestraffte Wege für bestimmte genom-editierte Produkte setzt, einschließlich der im Berichtskontext genannten USDA-SECURE-Regel, was die regionalen Unterschiede bei der Markteinführungszeit verstärkt.

Auf internationaler Ebene fungiert der Codex Alimentarius weiterhin als wichtiger Bezugspunkt für Lebensmittelsicherheit und Handelsangleichung, da molekular gezüchtete Produkte in grenzüberschreitende Lieferketten gelangen. Die Codex-Alimentarius-Kommission hielt im Juli 2026 ihre 49. Sitzung ab, bei der Themen der Biotechnologie und der Bewertung der Lebensmittelsicherheit weiterhin Teil der globalen Standardagenda waren. Für Unternehmen und Zuchtprogramme, die in mehreren Märkten tätig sind, erhöht die Kombination aus sich weiterentwickelnden EU-NGT-Vorschriften und laufender Codex-Arbeit den Bedarf an regionsspezifischen Compliance-Strategien, rückverfolgungsfähiger Dokumentation und Datenpaketen, die Sicherheitsbewertungen unterstützen, da sich die Marktzugangsanforderungen je nach Rechtsordnung unterscheiden.

Wettbewerbslandschaft

Der Markt für molekulare Züchtung weist eine moderate Konzentration auf, wobei die fünf größten Sequenzierungsanbieter – Illumina Inc., Thermo Fisher Scientific, LGC Limited (Cinven), Eurofins Scientific und SGS SA – im Jahr 2024 40,1 % des Umsatzanteils ausmachen. Forschungs- und Entwicklungsinvestitionen fungieren als primäres strategisches Instrument, wie Thermo Fishers Budget von USD 1,3 Milliarden im Jahr 2023 für Plattforminnovationen zur Senkung der Kosten pro Datenpunkt belegt.

Strategische Partnerschaften weiten sich im Markt aus. Illuminas Zusammenarbeit mit LGC integriert Amp-Seq-Protokolle mit Hochdurchsatz-Sequenzierung für kosteneffiziente Markerpanels. Bayer unterhält eine Innovationspipeline im Wert von USD 37,1 Milliarden (EUR 32 Milliarden) in Spitzenumsätzen, die künstliche Intelligenz, Genomeditierung und Herbizidtoleranz-Stacks umfasst. Syngenta implementiert maschinelles Lernen in seinen Prozessen, vom Molekulardesign bis zur Gewächshausvalidierung, um die Effizienz zu optimieren.

Spezialisierte Unternehmen wie Pairwise und MolBreeding Biotech konzentrieren sich auf spezifische Innovationen wie CRISPR-Beeren und Genotypisierung-durch-gezielte-Sequenzierung und etablieren Marktnischen trotz der Präsenz großer Unternehmen. Der zunehmende Datenbedarf für KI-Anwendungen hat proprietäre Multi-Omics-Datensätze als Wettbewerbsvorteil etabliert, was zu einem Anstieg datenfokussierter Akquisitionen führt.

Marktführer für molekulare Züchtung

Illumina, Inc.

Thermo Fisher Scientific Inc.

LGC Limited (Cinven )

Eurofins Scientific

SGS SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Konvergenz von KI, Hochdurchsatz-Phänotypisierung und genomischer Selektion erweitert die Möglichkeiten, Zuchtzyklen zu verkürzen und die Selektionsgenauigkeit zu verbessern, insbesondere bei komplexen Merkmalen, die mit Klimaresilienz und architekturgetriebenem Ertrag verbunden sind. Erkenntnisse aus dem Jahr 2026 deuten zudem auf messbare Leistungssteigerungen durch molekulare Ansätze hin: Eine Nature-Genetics-Studie (März 2026) berichtete über das Pyramidisieren validierter architekturregulierender Allele in Elternlinien des Mais-Hybriden Yufeng303, was zu 4,1 % bis 9,2 % höheren Parzellenerträgen über acht Umgebungen führte. Dies unterstützt die anhaltende Nachfrage nach skalierbaren Marker-Workflows, einschließlich SNP-Panels und gezielter Genotypisierung durch Sequenzierung, sowie nach Dienstleistern, die Genotypisierungsdurchsatz mit robuster Analytik kombinieren können.

Eine zweite Chance liegt im Multi-Trait-Stacking und in verbesserten Workflows für den Einsatz von Merkmalen, die Iterationszyklen zwischen Design und Validierung reduzieren. Im Jahr 2026 veröffentlichte Forschungsergebnisse deuten auf stärker integrierte Entwicklungsschleifen hin, einschließlich Frameworks, die KI-Modelle mit Genom-Editierungsdatensätzen verknüpfen (Molecular Plant, April 2026), sowie neuere Genom-Engineering-Ansätze für ortsspezifische Integration großer Fragmente, die Multigen-Stacking unterstützen (Nature Biotechnology, Juni 2026). Da die regulatorischen Anforderungen je nach Region unterschiedlich sind, ist der kommerzielle Freiraum für Programme und Anbieter, die konforme, prüfbereite Daten und interoperable Datensätze über verschiedene Umgebungen hinweg erzeugen können, deutlicher sichtbar, insbesondere dort, wo die Integration von Phänomik und Enviromik hilft, Genotyp-Umwelt-Wechselwirkungen mithilfe satelliten- und fahrzeuggestützter Sensorik mit KI-gestützter Modellierung zu adressieren (Nature Communications, Juni 2026).

Aktuelle Branchenentwicklungen

- Juni 2026: Das Europäische Parlament erteilte die endgültige legislative Zustimmung zum Rahmenwerk der Europäischen Union für Pflanzen, die durch bestimmte neue genomische Techniken (NGTs) gewonnen wurden, und führte damit einen gestuften Ansatz ein, der NGT-Pflanzen der Kategorie 1 von den komplexeren Fällen der Kategorie 2 unterscheidet. Diese Klarstellung verbessert die praktische Abstimmung zwischen Zuchtinnovation und Marktzulassungswegen in Europa, wo regulatorische Zeitpläne ein zentraler Engpass für den kommerziellen Einsatz molekular gesteuerter Merkmalspipelines waren.

- September 2025: LGC Limited ging eine Partnerschaft mit Genolution ein, um die Hochdurchsatz-Nukleinsäurereinigung für agrigenomische Anwendungen zu beschleunigen. Die Skalierung der automatisierten Probenvorbereitung hilft, Durchlaufzeiten und Kosten pro Probe für Zuchtprogramme zu reduzieren, die auf routinemäßige, großvolumige Genotypisierung angewiesen sind, um markergestützte Selektions- und genomische Selektionszyklen durchzuführen.

- September 2024: Illumina und LGC Biosearch Technologies gaben eine strategische Partnerschaft bekannt, um die landwirtschaftliche Genotypisierung durch Sequenzierung voranzutreiben, indem sie die Amp-Seq-Methodik von LGC mit Illumina-Sequenzierungsplattformen kombinieren, mit Schwerpunkt auf Asien-Pazifik und Lateinamerika. Die Zusammenarbeit erweiterte den Zugang zu gezielten GBS-Workflows, die kosteneffiziente Marker-Panels unterstützen, und stärkte die Servicekapazität für Nutzer der Pflanzen- und Nutztierzucht außerhalb der größten Forschungszentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Umsatz, der mit Werkzeugen, Verbrauchsmaterialien, Instrumenten und Serviceunterstützung erzielt wird, die zur Anwendung von Informationen auf DNA-Ebene bei Zuchtentscheidungen für Pflanzen und Nutztiere eingesetzt werden, wobei molekulare Marker und genomische Daten die Selektion und Merkmalsverbesserung leiten.

Ausschlüsse des Anwendungsbereichs: Wir schließen eigenständige Genom-Editierungs-Inputs, generische Sequenzierung, die außerhalb von Zuchtprogrammen verkauft wird, sowie breite, ausschließlich auf Entdeckung ausgerichtete Bioinformatik-Plattformen aus.

Übersicht der Segmentierung

- Nach Anwendung

- Pflanze

- Nutztier

- Sonstige Anwendungen

- Nach Markertyp

- Simple Sequence Repeats (SSR)

- Einzelnukleotid-Polymorphismen (SNP)

- Expressed Sequence Tags (EST)

- Sonstige Marker

- Nach Züchtungsverfahren

- Marker-gestützte Selektion (MAS)

- Quantitative Trait Loci (QTL)-Kartierung

- Marker-gestützte Rückkreuzung

- Genomische Selektion

- Nach Merkmalsziel

- Ertragssteigerung

- Krankheits- und Schädlingsresistenz

- Toleranz gegenüber abiotischem Stress

- Qualitäts- und Ernährungsmerkmale

- Nach Endnutzer

- Saatgut- und Pflanzenschutzunternehmen

- Nutztierzüchtungsunternehmen

- Akademische und staatliche Forschungsinstitute

- Unabhängige Züchtungsdienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Erfassung dessen, was in molekularen Zucht-Workflows tatsächlich beschafft wird, und der anschließenden Verknüpfung dieser Aktivitäten mit beobachtbaren Nachfragesignalen. Öffentliche Quellen wie Veröffentlichungen des USDA und des Economic Research Service, FAOSTAT-Reihen zu Pflanzen und Nutztieren, OECD-Landwirtschaftsindikatoren sowie UPOV-Referenzen zu Sorten- und Pflanzenzüchterrechten halfen uns, Annahmen zu Adoption und Kulturmix zu verankern. Wo relevant, überprüften wir auch begutachtete Genetik- und Zuchtjournale, um zu bestätigen, wie schnell Markertypen und genomische Selektion in Mainstream-Programmen eingesetzt werden.

Um die Umsätze realistisch zu halten, überprüften wir Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen, um zu verstehen, wie Angebote verpackt werden (Kits, Reagenzien, Plattformen und Servicevertrage), und um typische Kundengruppen zu identifizieren. Wir nutzten auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Prüfungen auf Sendungsebene im Import-Export, wo Handelsströme für Instrumente und Verbrauchsmaterialien aufschlussreich waren. Diese Schreibtischquellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Referenzen und Dokumente wurden ebenfalls verwendet, um Datenpunkte zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Leitern von Zuchtprogrammen, Laborleitern, Produktspezialisten und Führungskräften im kommerziellen Bereich geführt, um zu klären, was gekauft wird, wie oft es nachbeschafft wird und welche Schritte intern beibehalten bzw. ausgelagert werden. Für eine globale Sichtweise wurden die Beiträge über die wichtigsten Zuchtregionen hinweg ausgeglichen, sodass Preisgestaltung, Adoptionstempo und Beschaffungszyklen mit lokalen Pflanzenprioritäten und Forschungsfördermustern abgeglichen werden konnten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 16 % | APAC: 38 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 24 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 16 % | Manager: 60 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert hauptsächlich auf einem Top-down-Nachfragepool, bei dem Indikatoren für Anbaufläche und Zuchtintensität verwendet werden, um das wahrscheinliche Volumen von Genotypisierungs- und Marker-Workflows zu rekonstruieren, das sich in Ausgaben niederschlägt. Das Modell wendet dann praktische Ausgabenfaktoren über den gesamten Workflow an, einschließlich des Marker-Typmixes (zum Beispiel SNP- versus SSR-Nutzung), des Probendurchsatzes pro Programm, der Ersatzzyklen der installierten Instrumentenbasis und des Anteils ausgelagerter versus interner Laborarbeit.

Sobald der erste Entwurf erstellt ist, werden selektive Bottom-up-Prüfungen verwendet, um die Gesamtsummen fundiert zu halten, etwa Aggregationen aus einer Stichprobe von Lieferantenumsätzen, Kanalrückmeldungen zum Verbrauchsmaterial-Durchsatz und einfache ASP-mal-Volumen-Logik für gängige Assays. Die Prognose nutzt Szenarioanalysen, gestützt durch Expertenkonsens zum Tempo der Adoption genomischer Selektion, öffentliche und private Zuchtbudgets, die regulatorische Haltung zu Zuchttechnologien und erwartete Verbesserungen der Durchlaufzeiten, die die Testhäufigkeit beeinflussen. Wenn Umsätze für kleinere oder gemischte Geschäftseinheiten schwer direkt erkennbar sind, werden Lücken durch proportionale Zuteilung auf Basis von Produktmix-Hinweisen, regionaler Präsenz und interviewvalidierten Nutzungsraten behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie etwa der Richtung der F&E-Förderung in der Landwirtschaft, der Aktivität in der Zuchtpipeline und der Nachfragemuster bei Geräten und Verbrauchsmaterialien, die sich mit der Genotypisierungsintensität bewegen sollten. Wenn eine Region oder Anwendung einen Sprung zeigt, der nicht durch Fläche, Budget oder Adoptionslogik erklärt werden kann, werden die Eingaben erneut überprüft und die Annahmen vor der Freigabe erneut geprüft.

Es wird eine mehrstufige interne Überprüfung durchgeführt, damit Definitionen, Berechnungen und Jahresvergleiche im gesamten Modell konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten (zum Beispiel größere politische Verschiebungen, starke Währungsbewegungen oder sprunghafte Veränderungen bei der Technologieadoption). Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Größe des Marktes für molekulare Zucht laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für molekulare Zucht können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da die gezählten Umsatzlinien nicht immer konsistent sind und der Zeitrahmen unterschiedlich festgelegt wird. In unserer Überprüfung ergaben sich die größten Abweichungen in der Regel daraus, wie weit die Definition vor- oder nachgelagert reicht und ob die Schätzung an die Ausgaben von Zuchtprogrammen oder an breitere genomische Aktivitäten gebunden ist.

Durch die Verfolgung der Nachfragetreiber für Assay- und Marker-Workflows sowie durch die Aktualisierung von Währungstiming und Umfangsgrenzen bei jeder Aktualisierung hält Mordor Intelligence die Zahl auf die Ausgaben für die Ermöglichung molekularer Zucht fokussiert, statt unabhängige Entdeckungsgenomik oder eigenständige Genom-Editierungs-Inputs einzubeziehen. Ein weiterer häufiger Grund für Abweichungen ist die Behandlung von Dienstleistungen, da einige Schätzungen breit angelegte Bioinformatik-Dienstleistungen oder durch Zuschüsse finanzierte Aktivitäten in denselben Topf einbeziehen, wodurch die Wachstumsraten durch aggressive Adoptionsannahmen weiter nach oben getrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,04 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,02 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen breiteren Wachstumsbogen bis 2034, und der Umfang scheint sich stärker auf breitere Genomik- und Zuchttechnologie-Aktivitäten zu konzentrieren, was die zuchtspezifischen Ausgaben je nach dem, was gebündelt wird, unter- oder überschätzen kann. |

| Branchenverlag B | 4,85 Mrd. USD (2025) | Umfasst Genotypisierung sowie breitere Bioinformatik-Dienstleistungen und zählt einige nicht-kommerzielle Finanzierungsströme mit, was die Marktgrenze im Vergleich zu einer kaufgetriebenen Sicht auf Instrumente, Reagenzien, Verbrauchsmaterialien und Servicevertrage, die an Zuchtentscheidungen gebunden sind, verschieben kann. |

Über die gesamte Tabelle hinweg wird die Streuung hauptsächlich dadurch erklärt, was als Ausgaben für molekulare Zucht gezählt wird und welches Jahr als Ausgangspunkt behandelt wird. Wenn die Abgrenzung eng an Zucht-Workflows gehalten und mit praktischen Nutzungs- und Preiseingaben überprüft wird, wird die Schätzung im Laufe der Zeit einfacher zu replizieren und zu prüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für molekulare Züchtung?

Der Markt für molekulare Züchtung wurde im Jahr 2026 auf USD 6,04 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 9,62 Milliarden erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 11,45 % verzeichnen, angetrieben durch regulatorische Reformen in China und Indien, die Genehmigungen für gentechnisch veränderte Kulturpflanzen beschleunigen.

Warum sind SNP-Marker so dominant?

SNPs kombinieren hohe Präzision mit Kompatibilität für Hochdurchsatz-Sequenzierung und halten damit einen Anteil von 41,55 % am Umsatz 2025 sowie eine Wachstumstrajektorie von 12,85 %.

Wie wirkt sich KI auf Züchtungszeiträume aus?

KI-gestützte genomische Selektion hat Züchtungszyklen von fünf Jahren auf bis zu vier Monate verkürzt und Produkteinführungen erheblich beschleunigt.

Was hemmt eine breitere Technologieakzeptanz?

Hohe regulatorische Compliance-Kosten und kapitalintensive Sequenzierungsinfrastruktur bleiben wesentliche Hindernisse, insbesondere für kleinere Unternehmen und Programme in Entwicklungsländern.

Welche Merkmale ziehen die meisten Investitionen an?

Ertragssteigerung bleibt lukrativ, aber die Toleranz gegenüber abiotischem Stress ist der am schnellsten wachsende Merkmalsfokus, da Klimaresilienz zu einem kommerziellen Gebot wird.

Seite zuletzt aktualisiert am: