Marktgröße und Marktanteil für die Prüfung landwirtschaftlicher Biologika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

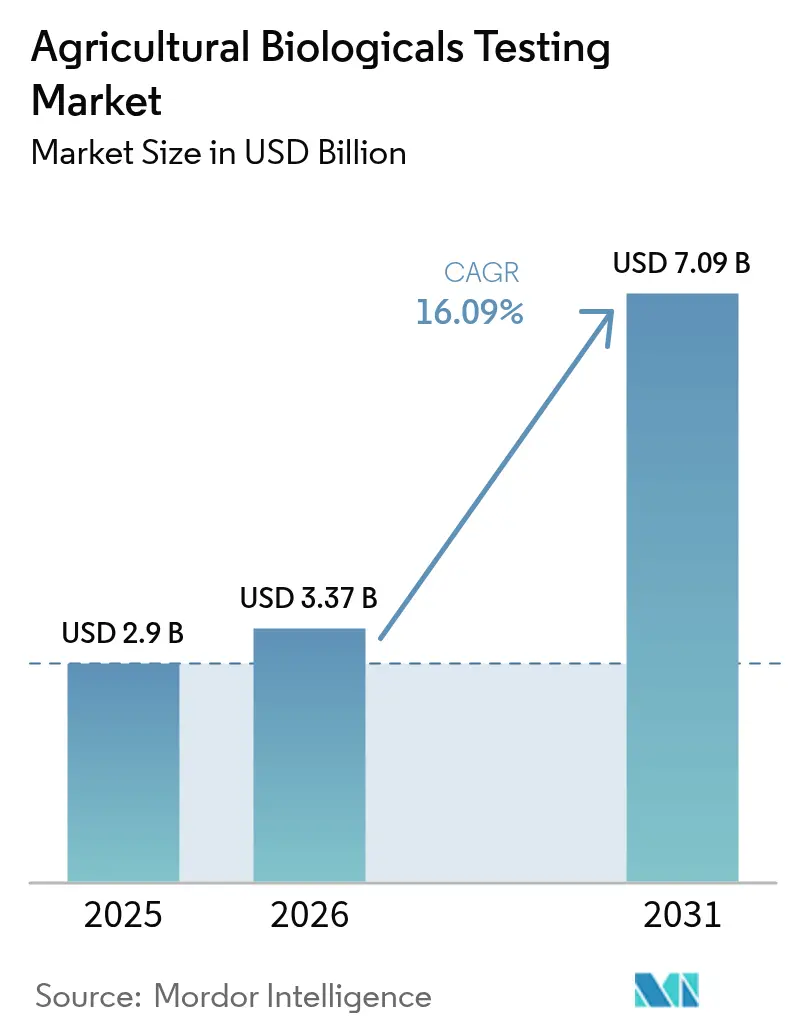

| Marktgröße (2026) | 3.37 Milliarden US-Dollar |

| Marktgröße (2031) | 7.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Prüfung landwirtschaftlicher Biologika von Mordor Intelligence

Die Marktgröße für die Prüfung landwirtschaftlicher Biologika wurde im Jahr 2025 auf USD 2,9 Milliarden geschätzt und soll von USD 3,37 Milliarden im Jahr 2026 auf USD 7,09 Milliarden bis 2031 wachsen, bei einer CAGR von 16,09 % während des Prognosezeitraums (2026–2031). Dieses rasche Wachstum ist auf strengere globale Vorschriften zurückzuführen, die umfassende Wirksamkeits- und Sicherheitsnachweise für biologische Betriebsmittel fordern, auf die zunehmende Verbreitung nachhaltiger Pflanzenschutzmaßnahmen sowie auf den Einsatz von Sequenzierungstechnologien der nächsten Generation in Laborabläufen[1]Quelle: „Biochemische Pestizide,” Umweltschutzbehörde, epa.gov. Unabhängige Laboratorien erweitern automatisierte Hochdurchsatzplattformen, die Studienlaufzeiten verkürzen, während harmonisierte Vorlagen zwischen den wichtigsten Regulierungsbehörden beginnen, doppelte Einreichungen zu reduzieren[2]Quelle: „Schädlingsbekämpfungs-Regulierungsbehörde,” Health Canada, canada.ca. Flexible Auslagerungsmodelle ermöglichen es biologischen Start-ups, erstklassige Prüfkapazitäten zu nutzen, ohne die Fixkosten von Einrichtungen der Guten Laborpraxis (GLP) tragen zu müssen, und digitale Rückverfolgbarkeitsvorgaben wandeln Berichte in Echtzeit-Blockchain-fähige Datenströme um[3]Quelle: „Digitale Produktpässe,” Europäische Kommission, ec.europa.eu.

Wichtigste Erkenntnisse des Berichts

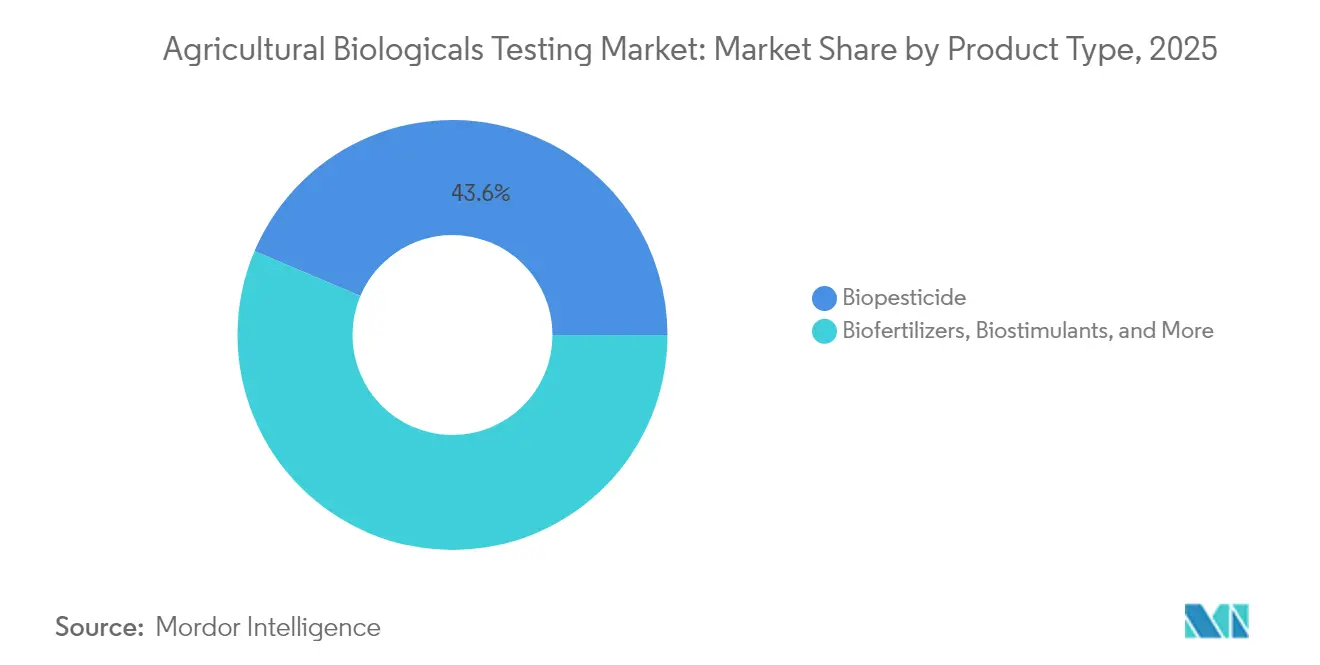

- Nach Produkttyp hielten Biopestizide im Jahr 2025 einen Marktanteil von 43,62 % am Markt für die Prüfung landwirtschaftlicher Biologika, und die Prüfung von Biostimulanzien soll bis 2031 mit einer CAGR von 17,15 % wachsen.

- Nach Anwendung dominierte die Feldunterstützung mit einem Umsatzanteil von 40,12 % im Jahr 2025, während analytische Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 17,44 % wachsen werden.

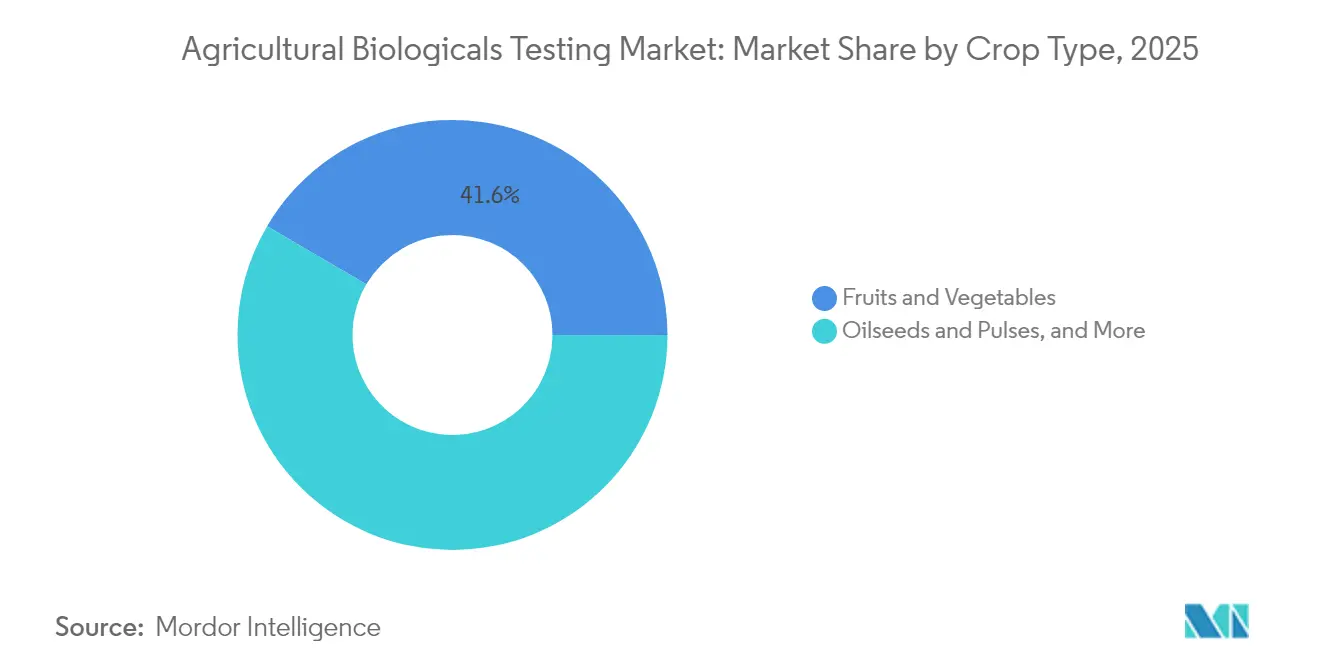

- Nach Kulturpflanzentyp entfielen im Jahr 2025 41,55 % der Marktgröße für die Prüfung landwirtschaftlicher Biologika auf Obst und Gemüse, und Ölsaaten und Hülsenfrüchte sollen zwischen 2026 und 2031 mit einer CAGR von 16,22 % wachsen.

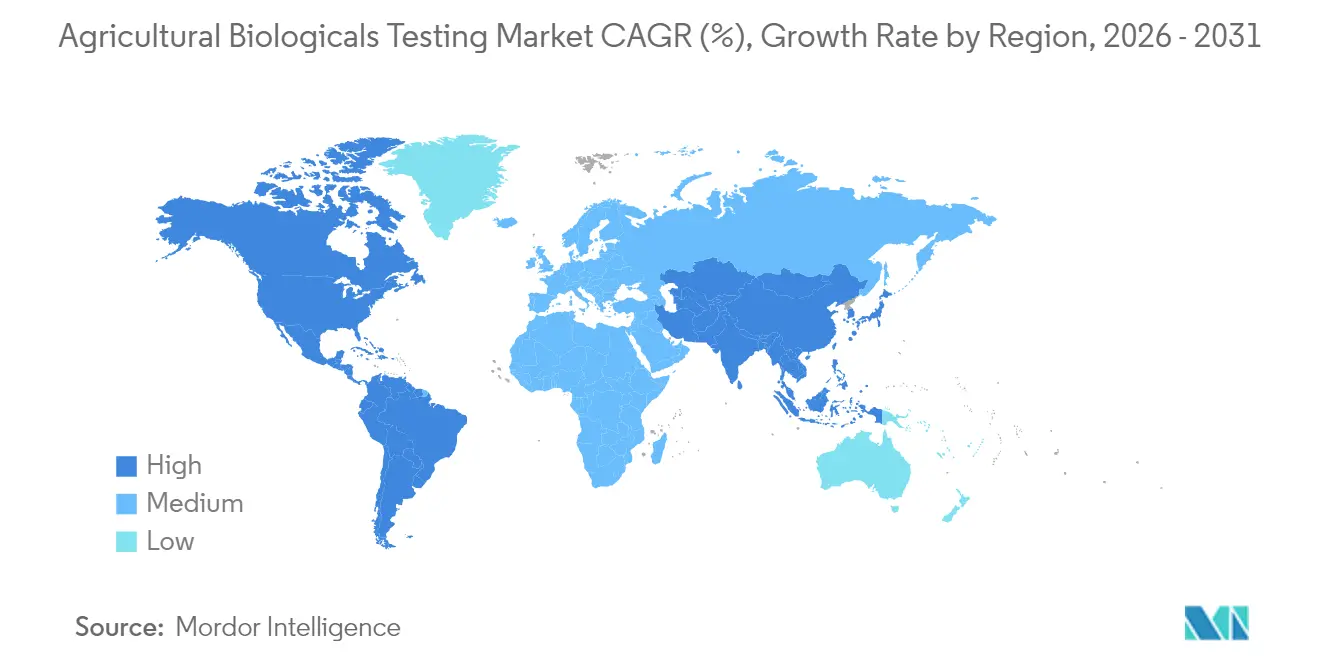

- Nach Geografie führte Nordamerika die Landschaft 2025 mit einem Umsatzanteil von 34,68 % an, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 16,12 % wachsen soll.

- Die fünf größten Unternehmen, darunter Eurofins Scientific SE, SGS SA, Intertek Group plc, Bureau Veritas SA und ALS Limited, kontrollierten im Jahr 2024 gemeinsam einen Großteil der Umsätze im Markt für die Prüfung landwirtschaftlicher Biologika.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Prüfung landwirtschaftlicher Biologika

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der ökologisch bewirtschafteten Anbaufläche | +2.8% | Europa und Nordamerika führend, globale Wirkung | Mittelfristig (2–4 Jahre) |

| Strenge globale Vorschriften zugunsten von Biologika | +3.2% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Verbrauchernachfrage nach rückstandsfreien Lebensmitteln | +2.5% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Beschleunigte Forschungs- und Entwicklungsinvestitionen durch Agrochemie-Konzerne | +2.1% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Auslagerungswelle von mittelständischen biologischen Start-ups | +1.9% | Nordamerika und Europa, Ausweitung in den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Digitale Rückverfolgbarkeit und Vorgaben zu Erntepässen | +1.7% | Europa treibt den globalen Rollout voran | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der ökologisch bewirtschafteten Anbaufläche

Die ökologisch bewirtschaftete Anbaufläche wächst weiterhin schneller als konventionelle Flächen, und Zertifizierungsstellen verlangen nun mehrjährige Feldversuche, Rückstandsanalysen und Bodenmikrobiomstudien, bevor biologische Betriebsmittel zugelassen werden. Das Nationale Bioproduktprogramm des Landwirtschaftsministeriums der Vereinigten Staaten hat die Rückstandsüberwachung verschärft, was von Laboratorien die Integration fortschrittlicher chromatografischer und molekularer Arbeitsabläufe erfordert[4]Quelle: „Nationales Bioproduktprogramm,” Landwirtschaftsministerium der Vereinigten Staaten, usda.gov . Das europäische Bioproduktprogramm spiegelt diese Prüfanforderungen wider und fügt Blockchain-Rückverfolgbarkeit hinzu, was Labore zur Modernisierung ihrer digitalen Infrastruktur zwingt. Feldversuche werden in verschiedenen Klimazonen durchgeführt, um Variabilität zu erfassen, wodurch das Prüfvolumen über zwei bis drei Ernten hinweg steigt. Die Preisprämien für ökologisch zertifizierte Produkte gleichen die erhöhten Prüfkosten aus und schaffen einen dauerhaften Finanzierungskreislauf für Labordienstleistungen. Da die Regulierungsbehörden die Listen zulässiger biologischer Betriebsmittel verschärfen, verlassen sich Hersteller auf unabhängige Daten der Guten Laborpraxis (GLP), um ihre Produktpositionierung in lukrativen Bioproduktkanälen zu sichern.

Strenge globale Vorschriften zugunsten von Biologika

Die Umweltschutzbehörde verlangt nun molekulare Charakterisierung und umfassende Toxikologie für biochemische Pestizide, während das Institut für die Kontrolle von Agrochemikalien des Landwirtschaftsministeriums Chinas (ICAMA) parallele Protokolle zur Registrierung von Mikroorganismen eingeführt hat[5]Quelle: „Institut für die Kontrolle von Agrochemikalien, Ministerium für Landwirtschaft und ländliche Angelegenheiten,” icama.org.cn. Diese Konvergenz harmonisiert grundlegende Datenpakete, erhöht jedoch die Dokumentationsschwellen und begünstigt große GLP-zertifizierte Anbieter. Klauseln zur Marktüberwachung nach der Zulassung verlängern die Prüfpflichten weit über den Marktstart hinaus und schaffen wiederkehrende Laboreinnahmen. Die gegenseitige Anerkennung von Daten innerhalb ausgewählter Handelsblöcke verhindert vollständige Doppelarbeit, erfordert jedoch weiterhin regionsspezifische Rückstands- und Umweltstudien. Beschleunigte Prüfverfahren belohnen Dossiers, die umfassende Analysen enthalten, und veranlassen Sponsoren, von Anfang an in erstklassige Laborpartner zu investieren. Der Nettoeffekt ist eine größere, besser planbare Prüfpipeline, die auf langfristige regulatorische Compliance ausgerichtet ist.

Steigende Verbrauchernachfrage nach rückstandsfreien Lebensmitteln

Scorecards des Einzel- und Großhandels verlangen zunehmend die Überprüfung durch Dritte, dass biologische Betriebsmittel keine nachweisbaren chemischen Rückstände hinterlassen. Hochempfindliche Flüssigchromatografie-Massenspektrometrie (LC-MS)-Plattformen quantifizieren aktive Metaboliten jetzt auf Teile-pro-Milliarden-Ebene, und die Ergebnisse werden direkt in Lieferanten-Dashboards eingespeist[6]Quelle: „Pestizid-Rückstandsüberwachungsprogramm,” Lebensmittel- und Arzneimittelbehörde, fda.gov. QR-Codes auf Produktverpackungen ermöglichen es Verbrauchern, das Prüfzertifikat einzusehen, was Transparenz mit Markentreue verknüpft. Kampagnen zur Sensibilisierung in sozialen Medien verstärken Rückstandsbedenken und stimulieren Premium-Marktsegmente, insbesondere für frisches Obst und Gemüse. Schwellenländer orientieren sich an westlichen Rückstandsgrenzwerten, da Exportziele zunehmen, was die adressierbare Prüfbasis erweitert. Kontinuierliche Rückstandsüberwachung informiert auch Risikokommunikationsstrategien, die das öffentliche Vertrauen in den biologischen Pflanzenschutz aufrechterhalten.

Beschleunigte Forschungs- und Entwicklungsinvestitionen durch Agrochemie-Konzerne

Globale Agrochemie-Konzerne leiten heute bis zu 40 % ihrer Entdeckungsbudgets in biologische Programme, ein Wandel, der die Nachfrage nach mikrobiellen Biotests, Formulierungsstabilitätsscreenings und standortübergreifenden Wirksamkeitsversuchen erzeugt. Ausgelagerte Prüfungen überbrücken Kompetenzlücken in der Molekularbiologie und Metagenomik, wo interne Kapazitäten zurückbleiben. Patentanmeldungen für biologische Wirkstoffe sind seit 2024 jährlich um 45 % gestiegen, was den Rückstand an Studien für regulatorische Pakete vergrößert. Strategische Allianzen zwischen multinationalen Unternehmen und Auftragslaboren sichern mehrjährige Volumenverpflichtungen und ermöglichen es Laboren, Finanzierungen für Kapazitätserweiterungen zu sichern. Entdeckungssuiten auf Basis künstlicher Intelligenz beschleunigen die Kandidatenauswahl, vervielfachen jedoch gleichzeitig Bestätigungstests und halten die Laborpipeline über das Jahrzehnt hinweg ausgelastet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende harmonisierte Richtlinien für biologische Prüfungen | -1.8% | Schwellenländer am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und Dauer von standortübergreifenden Feldversuchen | -2.1% | Asien-Pazifik am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Begrenzte Referenzmaterialbibliotheken für neue Mikroorganismen | -1.5% | Global, akut in neuen Kategorien | Mittelfristig (2–4 Jahre) |

| Mangel an Biotest-Statistikern und Qualitätssicherungsprüfern | -1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende harmonisierte Richtlinien für biologische Prüfungen

Regulatorische Fragmentierung zwingt Unternehmen, Studien für jede Rechtsordnung zu wiederholen, was Kosten und Zeit vervielfacht. Meinungsverschiedenheiten über statistische Endpunkte und Umweltsicherheitsbenchmarks verlangsamen die Harmonisierungsbemühungen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), insbesondere für RNA-basierte Pestizide. Schwellenländer veröffentlichen häufig Entwurfsrichtlinien ohne Durchsetzungsklarheit, was frühe Prüfinvestitionen abschreckt. Kleinere Unternehmen sind unverhältnismäßig stark belastet, da parallele Programme begrenztes Kapital und Personal erschöpfen. Bis standardisierte Begriffe und Endpunkte konvergieren, müssen Laboratorien Protokolle für jede Einreichung anpassen, was Skaleneffekte reduziert und Entwicklungszyklen verlängert.

Hohe Kosten und Dauer von standortübergreifenden Feldversuchen

Biologische Wirksamkeitsversuche können USD 500.000 pro Wirkstoff übersteigen und laufen typischerweise über mehrere Vegetationsperioden, um Umweltvariabilität zu erfassen[7]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Handbuch des Nationalen Bioproduktprogramms,” usda.gov. Durch den Klimawandel bedingte Wettervariabilität erzwingt zusätzliche Replikate, um statistische Signifikanz zu erreichen, was die Budgets weiter aufbläht. Versicherungsprämien für den Freilandeinsatz neuartiger Mikroorganismen steigen jährlich, und begrenzte qualifizierte Standorte schaffen Engpässe, die Projektstarts verzögern. Lieferkettenprobleme – vom Versand lebender Impfstoffe bis zur Aufrechterhaltung von Kühlketten – verstärken logistische Risiken und Kosten. Insgesamt schrecken diese Faktoren kleinere Innovatoren ab und schränken den Markteintritt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biopestizide verankern die Nachfrage

Das Biopestizid-Segment hielt im Jahr 2025 einen Marktanteil von 43,62 % am Markt für die Prüfung landwirtschaftlicher Biologika, unterstützt durch ausgereifte regulatorische Rahmenbedingungen und standardisierte GLP-Protokolle. Die mit der Biopestizid-Registrierung verbundene Marktgröße für die Prüfung landwirtschaftlicher Biologika soll bis 2031 weiter steigen, da mikrobielle, botanische und RNA-basierte Produkte durch die Pipelines rücken. Laboratorien profitieren von etablierten Nachfragemustern, die eine planbare Terminplanung und Auslastungsraten ermöglichen. Biodünger erzielten einen Anteil von 27,68 %, da die Bodengesundheit unter der EU-Verordnung 2019/1009 weltweit an Aufmerksamkeit gewann. Die wachsende Klarheit über Definitionen von Biostimulanzien treibt diese Kategorie zur schnellsten CAGR von 17,15 %, wobei die Testmenüs sich auf Pflanzenmetabolomik und Genexpressionsprofilierung ausweiten. Labore diversifizieren sich im Vorfeld bevorstehender regulatorischer Meilensteine in diese Nischen, die zusätzliche Volumina erschließen sollen.

In Verbindung mit der regulatorischen Harmonisierung puffert die Diversifizierung nach Produkttypen Laboratorien gegen Zyklizität ab. Die Geräteabschreibung wird auf verschiedene Testtypen verteilt, und die Weiterbildung von Wissenschaftlern ermöglicht flexible Personalbesetzung. Da RNA-Interferenzprodukte kurz vor der Markteinführung stehen, wächst die Nachfrage nach molekularen Tests, die den Wirkmechanismus und Off-Target-Effekte verifizieren, was die Dienstleistungskomplexität und den Umsatz pro Studie vertieft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Feldunterstützung bleibt das Kerngeschäft

Feldunterstützungsaktivitäten – standortübergreifende Versuche, Studien zum Umweltverbleib und Anwendungsoptimierung – machten im Jahr 2025 40,12 % des Umsatzes aus. Dieser Anteil am Markt für die Prüfung landwirtschaftlicher Biologika ist tief in die Vermarktungszeitpläne der Erzeuger integriert. Großangelegte Versuche validieren die Wirksamkeit unter realen Farmbedingungen, und ihre Ergebnisse treiben Etikettierungsansprüche und Marketingbotschaften. Regulatorische Dossiers, die zweitgrößte Anwendung mit einem bedeutenden Anteil, halten die Nachfrage aufgrund laufender Registrierungserneuerungen stabil. Die Marktgröße für die Prüfung landwirtschaftlicher Biologika für analytische Dienstleistungen, die molekulare Diagnostik und Sequenzierung umfassen, wächst mit einer CAGR von 17,44 %, da Sponsoren tiefere Einblicke in die Stammgenetik und Produktreinheit suchen.

Routinemäßige Formulierungsstabilitäts- und Haltbarkeitsarbeiten füllen die Laborkalender in den Nebensaisonmonaten und helfen, die Kapazitätsauslastung zu glätten. Hochdurchsatzanalytik senkt die Kosten pro Probe und ermutigt kleinere Unternehmen, umfangreichere Studienpanels anzufordern, die früher kostenunwirksam waren. Laboratorien differenzieren sich, indem sie Feld- und Analyseprogramme zu End-to-End-Paketen bündeln und Kunden die Bequemlichkeit eines einzigen Vertrags und einheitlicher Datenberichterstattung bieten.

Nach Kulturpflanzentyp: Spezialkulturen dominieren

Hochwertiges Obst und Gemüse hielt im Jahr 2025 einen Anteil von 41,55 % an der Marktgröße für die Prüfung landwirtschaftlicher Biologika, da Frischproduktkäufer die strengsten Rückstandsgrenzwerte durchsetzen. Getreide und Körner repräsentierten einen bedeutenden Anteil aufgrund großer Anbauflächen und der Nachfrage nach Saatgutbehandlungen. Ölsaaten und Hülsenfrüchte verzeichneten die schnellste CAGR-Prognose von 16,22 %, angetrieben durch das Wachstum des Pflanzenproteinmarktes und erweiterte biologische Optionen. Der verbleibende Anteil entfällt auf Zierpflanzen, Rasenflächen und Forstwirtschaft – Segmente, die zusätzliche saisonale Laborfenster eröffnen und Spitzenkapazitätsengpässe mindern. Die Diversifizierung nach Kulturpflanzen gewährleistet ausgeglichene Einnahmen über den gesamten landwirtschaftlichen Kalender und ermöglicht es Laboratorien, die Belegschaft effizient zu steuern.

Regionale Produktionsmuster vertiefen diese Dynamiken und veranlassen Laboratorien, ihre Kulturpflanzenkompetenz zu diversifizieren. Beerenproduzenten in Kalifornien suchen schnelle Rückstandstests, um Exportkanäle zu schützen, während Maisproduzenten im Mittleren Westen großflächige Feldversuche in Auftrag geben, die die Leistung von Saatgutbehandlungen über variable Bodentypen hinweg validieren. In Europa bestellen Gewächshaustomatenanbauer kontinuierliche mikrobielle Überwachung, um die Anforderungen digitaler Pässe zu erfüllen, was wiederkehrende Einnahmeströme schafft. Die Marktgröße für die Prüfung landwirtschaftlicher Biologika im Bereich Getreide und Körner steigt ebenfalls, da Exporteure sich an verschärfte Importstandards in hochwertigen asiatischen Märkten anpassen müssen. Insgesamt gewährleisten kulturpflanzenspezifische Vorschriften und Käuferprotokolle ein nachhaltiges Nachfragewachstum, das über Rohstoffzyklen hinweg widerstandsfähig ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,12 % bis 2031, da China molekulare Datenanforderungen für jedes mikrobielle Pestizid unter seinen ICAMA-Regeln durchsetzt und Japan RNA-Interferenz-Testprotokolle einführt, die fortschrittliche molekulare Diagnostik erfordern. Chinas riesige Anbaufläche erzeugt eine stetige Nachfrage, da sowohl inländische als auch multinationale Unternehmen lokale Versuche durchführen müssen, um neue Stämme zu registrieren, während Indiens ökologisch bewirtschaftete Anbaufläche jährlich um mehr als 12 % wächst und zusätzliche Wirksamkeitsstudien für Zertifizierungsstellen antreibt. Südkorea kombiniert biologische Betriebsmittel mit Smart-Farm-Sensoren, sodass Laboratorien dort Datenplattformen aufrüsten, die direkt in Dashboards des Internets der Dinge eingebunden werden. Niedrigere Arbeitskosten ermöglichen es asiatischen Prüfunternehmen auch, große standortübergreifende Versuche zu Preisen durchzuführen, die viele westliche Anbieter unterbieten. Eine entstehende Harmonisierungsinitiative des Verbands Südostasiatischer Nationen (ASEAN) ist im Gange, um Studienvorlagen anzugleichen, was in den nächsten Jahren die regulatorischen Reibungsverluste in Südostasien reduzieren soll.

Nordamerika hält weiterhin den größten Umsatzanteil mit knapp 34,68 % im Jahr 2025, da mehr als 200 GLP-zertifizierte Einrichtungen bereits das gesamte Spektrum biologischer Tests abdecken. Eine gemeinsame Vorlage, die von der Umweltschutzbehörde der Vereinigten Staaten und der Schädlingsbekämpfungs-Regulierungsbehörde Kanadas (PMRA) übernommen wurde, spart Sponsoren nun bis zu 20 % bei doppelten Studienausgaben, während die wissenschaftliche Strenge erhalten bleibt. Mexikos Exporterzeuger steigern die Prüfvolumina jährlich um 18 %, da sie rückstandsfreie Zertifikate für Lieferungen in die Vereinigten Staaten und nach Europa anstreben. In vielen US-amerikanischen Laboren eingebettete Werkzeuge der künstlichen Intelligenz verkürzen die Datenprüfzeit um etwa ein Viertel und schaffen Kapazitäten für neuartige mikrobielle Eindämmungsstudien. Die Region profitiert auch von starken Hochschulpartnerschaften, die Protokolle der nächsten Generation erproben, bevor sie sich weltweit verbreiten.

Europa schreitet voran, da die Verordnung 2019/1009 den weltweit detailliertesten Fahrplan für die Prüfung von Biostimulanzien liefert. Deutschland und Frankreich machen mehr als 40 % des regionalen Umsatzes aus, dank großer Landwirtschaftssektoren und strenger Compliance-Kulturen. Die Post-Brexit-Regeln des Vereinigten Königreichs erzwingen doppelte Einreichungen und fügen für Produkte, die auf beiden Seiten des Ärmelkanals verkauft werden, etwa 10 % zusätzliche Studienarbeit hinzu. Digitale Produktpassregeln, die später im Jahrzehnt in Kraft treten, werden Blockchain-fähige Testdateien erfordern, ein Wandel, der Labore mit ausgefeilter Dateninfrastruktur begünstigt. Anreize des Grünen Deals und Spezialzentren wie die Niederlande für Gewächshauskulturen halten die regionale Pipeline voll, auch wenn die Klimazonen auf dem Kontinent stark variieren.

Regulatorisches Umfeld

Die Nachfrage nach Tests für landwirtschaftliche Biologika ist eng an regulatorisch definierte Datenpakete für mikrobielle, biochemische und andere biologische Wirkstoffe gekoppelt, wobei die US-Umweltschutzbehörde (EPA) im Rahmen des FIFRA für Pestizide tätig ist und zusätzliche Aufsichtswege im Rahmen des US Coordinated Framework for Regulation of Biotechnology bestehen. In den Vereinigten Staaten hat die EPA im Dezember 2024 die endgültige Fassung der 2026 National Pollutant Discharge Elimination System (NPDES) Pesticide General Permit (PGP) verabschiedet, die Einleitungen aus Pestizidanwendungen (einschließlich Produkten, die einen Rückstand hinterlassen) abdeckt, mit einer Gültigkeitsdauer vom 31. Oktober 2026 bis zum 30. Oktober 2031. Dies erhöht die Anforderungen an Dokumentation und Berichterstattung für relevante Anwendungen und verstärkt den Bedarf an validierten Datensätzen zu Rückständen, Umweltverhalten und Anwendungsmustern.

Außerhalb Nordamerikas formalisieren Regulierungsbehörden eigenständige Regelwerke für Bioinputs und verschärfen die technischen Anforderungen an Dossiers, was den Wert von GLP-konformen Tests und Lebenszyklus-Datenmanagement erhöht. Brasilien hat im Dezember 2024 das Gesetz 15.070/2024 erlassen, um Produktion, Registrierung, Vermarktung und Kontrolle von Bioinputs zu regeln, und das brasilianische Ministerium für Landwirtschaft und Viehzucht (MAPA) hielt im Januar 2026 eine öffentliche Konsultation und technische Sitzungen zu einem Erlass zur Umsetzung des Gesetzes ab, einschließlich Registrierungsprozessen und Lebenszyklusmanagement. In Europa bleibt die politische Ausrichtung weiterhin auf biologische Schädlingsbekämpfung und nachhaltigen Pflanzenschutz fokussiert, aufbauend auf aktualisierten Datenanforderungen für Mikroorganismen, mit stärkerem Fokus auf strukturierte, einreichungsfertige Nachweise über Wirksamkeits- und Sicherheitsendpunkte hinweg.

Wettbewerbslandschaft

Der Markt für die Prüfung landwirtschaftlicher Biologika weist eine moderate Konzentration auf, da die fünf größten Unternehmen zusammen einen Großteil des globalen Umsatzes halten, während viele regionale Spezialisten lokale Nischen besetzen. Größe ist wichtig für regulatorische Expertise und Kapitalinvestitionen, doch länderspezifische Agronomie belohnt oft kleine Unternehmen, die Berichte schnell und in lokalen Sprachen liefern können. Preissetzungsmacht liegt hauptsächlich bei Laboratorien, die GLP-Zertifizierungen mit globalem Fußabdruck kombinieren, aber Kunden teilen Aufträge dennoch auf, um den Wettbewerb aufrechtzuerhalten. Infolgedessen erschließen sowohl multinationale Netzwerke als auch agile unabhängige Anbieter profitable Nachfragenischen.

Eurofins Scientific führt mit einem bedeutenden Marktanteil und wächst weiterhin durch Akquisitionen wie Verdelab Bioscience, das im Jahr 2024 tiefe Phytopathologie-Kompetenzen hinzufügte. SGS SA ist ein weiterer prominenter Akteur in der Branche und erweitert seine nordamerikanischen Kapazitäten und schließt mehrjährige Verträge mit mehreren Pflanzenschutzmittel-Konzernen ab. Intertek investierte USD 18 Millionen in europäische Automatisierung, die Roboterhandler mit Analytik auf Basis künstlicher Intelligenz kombiniert, während Bureau Veritas und ALS Limited auf Bodenmikrobiom- bzw. Asien-Pazifik-Felddienstleistungen abzielen. Diese Schritte veranschaulichen, wie Kapitalausgaben und Nischenexpertise beide als effektive Wachstumshebel dienen.

Die Technologieadoption bleibt das wichtigste Wettbewerbsfeld. Sequenzierungstechnologien der nächsten Generation verkürzen die Arbeit zur mikrobiellen Identifizierung, und automatisierte Hochdurchsatzplattformen verkürzen Wirksamkeitsversuche um Wochen. Cloud-Portale geben Kunden nun Echtzeit-Studien-Dashboards, die schnell zur Basiserwartung geworden sind. Weißflecken-Chancen liegen bei RNA-basierten Pestiziden und komplexen mikrobiellen Konsortien, für die noch keine standardisierten Methoden existieren, sodass die ersten Laboratorien, die diese Tests beherrschen, überproportionale Preissetzungsmacht und Loyalität als Erstmover genießen werden.

Marktführer im Bereich der Prüfung landwirtschaftlicher Biologika

Eurofins Scientific SE

SGS SA

Intertek Group plc

Bureau Veritas SA

ALS Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen für Anbieter von Tests für landwirtschaftliche Biologika konzentrieren sich auf drei praktische Lücken: (1) containment-fähige Mikrobiologiekapazitäten für mikrobielle Pestizide, (2) analytische Pakete mit höherem Durchsatz, die die Bearbeitungszeit für mehrsaisonale Programme verkürzen, und (3) lokalisierte Qualitätskontrolle, die die Probenlogistik verkürzt und die Durchsetzung von Standards für Biodünger und Biostimulanzien unterstützt. Private und öffentliche Investitionen zeigen, wo Kapazitätsbedarf entsteht: Smithers gab im April 2025 ein betriebsbereites BSL-2-konformes Mikrobiologielabor für Biopestizidtests bekannt, einschließlich analytischer Dosisverifizierung und 5-Batch-Analyse, und Yara International erweiterte im März 2026 die Laboreinrichtungen an seinem Hanninghof Research Centre in Dülmen, Deutschland, um die Entwicklung und Validierung biologischer Pflanzenschutzlösungen zu unterstützen.

Ein zweiter Bereich mit ungenutztem Potenzial ist die Dezentralisierung der Testkapazitäten in Produktionsregionen, was schnellere Chargenfreigaben, Beschwerdeuntersuchungen und Echtheitsprüfungen für Mikrobiologika und formulierte Produkte unterstützen kann. Im Juni 2026 eröffnete das Punjab Agriculture and Farmers Welfare Department Punjabs erstes Qualitätskontrolllabor für Biodünger in Bathinda, Indien, mit einer Kapazität von 1.000 Proben pro Jahr, was die verstärkte regulatorische und marktseitige Aufmerksamkeit für standardisierte Qualitätsverifizierung widerspiegelt. Neben diesen Investitionen schaffen globale Bemühungen zur Harmonisierung von Methoden und Datenanforderungen, einschließlich OECD-Arbeitsgruppen zu Pestiziden und nachhaltigem Schädlingsmanagement, Raum für Labore, die standardisierte Protokolle in konsistente länderübergreifende Einreichungen übersetzen können, insbesondere wenn Sponsoren kombinierte Pakete benötigen, die Wirksamkeit, Ökologie und Umweltverhalten abdecken.

Aktuelle Branchenentwicklungen

- Mai 2026: BASF nahm einen neuen Fermentations-BioHub in Ludwigshafen in Betrieb, um die Produktion biologischer Fungizide und biobasierter Pflanzenschutzprodukte zu unterstützen. Zusätzliche Fermentationskapazität erhöht das Volumen und die Chargenfrequenz biologischer Wirkstoffe, die auf Identität, Reinheit und Stabilität charakterisiert werden müssen, was die Nachfrage nach analytischen und QC-Tests über den gesamten Produktlebenszyklus hinweg erhöht.

- April 2025: Smithers gab bekannt, dass ein neues, Biosafety-Level-2 (BSL-2)-konformes Mikrobiologielabor für Biopestizidtests betriebsbereit ist, einschließlich analytischer Dosisverifizierung und 5-Batch-Analyse. Die zusätzliche Containment- und Methodenfähigkeit unterstützt registrierungsrelevante mikrobielle Arbeiten und hilft Sponsoren, Zeitpläne zu verkürzen, indem kritische Studien in einer einzigen konformen Einrichtung konsolidiert werden.

- Dezember 2024: Fera Science Ltd. eröffnete eine fortschrittliche Containment-Einheit für Versuche mit mikrobiellen Pestiziden, einschließlich Klimastress-Kammern zur Simulation extremer Wetterbedingungen. Diese Anlagenerweiterung stärkt die Kapazität für Biosicherheits- und Leistungsbewertungen unter variablen Umweltszenarien und unterstützt robustere Datensätze für regulatorische Dossiers und Kommerzialisierungsentscheidungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Tests von landwirtschaftlichen Biologika ist definiert als die Erträge aus labor- und feldorientierten Testdienstleistungen, die dazu beitragen, landwirtschaftliche biologische Produkte, die im Pflanzenbau eingesetzt werden, zu validieren, zu registrieren und zu überwachen, einschließlich Qualitäts-, Sicherheits- und Leistungsprüfungen.

Ausgeschlossener Umfang: Diese Marktgrößenbestimmung schließt den kommerziellen Verkauf der landwirtschaftlichen Biologika-Produkte selbst aus und schließt routinemäßige Boden- und Wassertests aus, die außerhalb der Entwicklung biologischer Produkte oder regulatorischer Arbeitsabläufe durchgeführt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Biopestizide

- Biodünger

- Biostimulanzien

- Andere Produkttypen

- Nach Anwendung

- Feldunterstützung

- Regulatorisch

- Analytisch

- Andere Anwendungen

- Nach Kulturpflanzentyp

- Getreide und Körner

- Obst und Gemüse

- Ölsaaten und Hülsenfrüchte

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Türkei

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Klärung, was als Testdienstleistung gilt und was außerhalb davon liegt, und bildet anschließend ab, wo die Ausgaben regional entstehen. Wir verweisen auf öffentliche regulatorische und normative Materialien und gleichen diese dann mit Signalen zur Akzeptanz in der Landwirtschaft ab, damit die Nachfragelogik realistisch bleibt.

Übliche Eingaben umfassen Quellen wie die FAO und die Weltbank für den Kontext von Ernten und Landnutzung, USDA und Eurostat für Landwirtschafts- und Handelsstatistiken sowie EPA- und Europäische-Kommission-Leitlinien zu Pestiziden und Biopestiziden für regulatorische Wege. Wir nutzen auch peer-reviewte Fachzeitschriften, um gängige Testendpunkte zu verstehen, zusammen mit Unternehmensberichten, Investorenpräsentationen und glaubwürdiger Fachpresse für Dienstleistungsangebote und Veränderungen der Laborinfrastruktur. Sofern verfügbar, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentdatenbanken und eine Import-Export-Sendungsdatenbank genutzt, um Lücken in der Unternehmenstätigkeit und grenzüberschreitenden Probenströmen zu schließen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Erhebung und Überprüfung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um die Annahmen aus der Sekundärforschung darüber zu überprüfen, wie Tests preislich gestaltet werden, welche Tests gebündelt werden und wo sich die Nachfrage über regulatorische und kommerzielle Phasen hinweg tatsächlich konzentriert. Wir sprachen mit einer Mischung aus unabhängigen Laboren, Contract-Research-Teams und Entwicklern biologischer Produkte in APAC, EMEA und Amerika, damit regionale Registrierungspraktiken und Anbaupraktiken im endgültigen Modell berücksichtigt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | Führungskräfte (CXOs): 18% | APAC: 41% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 32% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 50% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Das Kernmodell wird mit einem Top-down-Ansatz erstellt, bei dem der Nachfragepool aus der Entwicklungs- und Registrierungstätigkeit biologischer Produkte rekonstruiert und dann unter Verwendung realistischer Annahmen zu Testpaketen und Preisgestaltung in Ausgaben für Testdienstleistungen übersetzt wird. Um die Gesamtsummen fundiert zu halten, gleichen wir die Ergebnisse mit ausgewählten Bottom-up-Näherungen ab, etwa stichprobenartig erhobenen Laborpreislisten, Kanalprüfungen typischer Studienbündel und einer Zusammenfassung eines kleinen Satzes beobachtbarer Anbietererlöse, die dann zur Anpassung von Ausreißern verwendet werden.

Wichtige Eingaben, die die Zahlen typischerweise beeinflussen, umfassen die Anzahl der biologischen Wirkstoffe und Formulierungen, die in Registrierungspipelines eintreten, den Anteil der Flächen, die sich zu biologischen und integrierten Schädlingsmanagementprogrammen verschieben, die durchschnittliche Anzahl von Studien pro Produkt (Wirksamkeit, Sicherheit, Rückstände und Stabilität), typische Vorlaufzeiten für GLP-Studien und die durchschnittliche Preisentwicklung nach Testtyp und Region. Wenn Daten in kleineren Ländern dünn sind, werden Lücken durch die Zuordnung von Kulturpflanzenmix und regulatorischer Ähnlichkeit geschlossen und die implizierten Ausgaben pro Produktentwickler anschließend mit Interviewrückmeldungen validiert.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an die erwartete biologische Akzeptanz, regulatorische Bearbeitungszeiten und Kapazitätserweiterungen in Testlaboren gekoppelt ist, und anschließend mit Expertenmeinungen zu Preisgestaltung und Studienkomplexität abgeglichen wird. Das Modell wird bei jedem Zyklus mit aktualisierten Eingabebereichen aktualisiert, damit der Wachstumspfad nicht auf einer einzigen festen Annahme beruht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Ebenen, damit die endgültige Zahl nicht von einem einzigen Datenstrom abhängt. Wir vergleichen die implizierten Testausgaben mit unabhängigen Signalen wie der Taktung von Markteinführungen biologischer Produkte, der Richtung des Volumens regulatorischer Einreichungen und beobachteten Kommentaren zur Laborkapazitätsauslastung, und untersuchen dann Abweichungen, wenn die implizierten Ausgaben pro Studie oder pro Produkt ungewöhnlich erscheinen.

Vor der endgültigen Freigabe wird das Modell Schritt für Schritt überprüft, mit Kontrollen von Währungsumrechnungen, Jahresabgleichen und regionalen Aufteilungen, damit Rechen- und Logikfehler frühzeitig erkannt werden. Primärkontakte werden erneut angesprochen, wenn eine wesentliche Diskrepanz zwischen Sekundärindikatoren und Feldrückmeldungen auftritt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche regulatorische Änderungen, Kapazitätserweiterungen oder starke Preisverschiebungen festgestellt werden, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, um die aktuellsten öffentlichen Informationen widerzuspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Tests von landwirtschaftlichen Biologika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tests von landwirtschaftlichen Biologika können weit voneinander abweichen, da der Umfang zwischen reinen Testdienstleistungen und breiteren Bündeln, die angrenzende landwirtschaftliche Tests und damit verbundene Produktumsätze umfassen, variieren kann. Unterschiedliche Basisjahre, der Zeitpunkt der Währungsumrechnung und wie Unternehmen regulatorische im Vergleich zu feldunterstützender Arbeit behandeln, erzeugen ebenfalls Unterschiede, die aus den Kernzahlen nicht offensichtlich sind.

Die Hauptlücke ergibt sich daraus, ob die Schätzung nur Erlöse aus Testdienstleistungen von Drittanbietern zählt oder auch Waren im Zusammenhang mit biologischen Produkten hinzurechnet, die innerhalb eines Testangebots verkauft werden. In dieser Studie hält Mordor Intelligence die Gesamtsumme an Nachfragesignale für Testdienstleistungen und regionsspezifische Studienpakete gebunden, statt an breitere gebündelte Erlöse.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,37 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,67 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann verwandte Waren einschließen, die innerhalb des Testangebots verkauft werden, was den Wertmix verschieben und Vergleiche reiner Dienstleistungen weniger direkt machen kann. |

| Branchenverlag B | 2,70 Mrd. USD (2022) | Verankert das Modell an einem älteren Ausgangspunkt und vermischt häufig mehrere Endnutzer- und Anwendungskategorien, was die Preisgestaltung glätten und die schnell wachsende Nachfrage nach regulatorischen und Wirksamkeitsstudien unterschätzen kann. |

Der Vergleich zeigt, dass die Wahl des Jahres und das, was als Teil der Testerlöse zählt, einen Großteil der Spannbreite erklärt. Indem der Aufbau nachvollziehbar an Produktpipeline-Aktivität, Testpaket-Intensität und regionale Preislogik gekoppelt bleibt, bleibt die Schätzung leichter reproduzierbar und mit realen Labor- und Regulierungssignalen überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für die Prüfung landwirtschaftlicher Biologika im Jahr 2031?

Der Markt soll bis 2031 USD 7,09 Milliarden erreichen.

Welches Produktsegment treibt heute den größten Anteil der Biologika-Prüfung an?

Biopestizide führen mit 43,62 % des Umsatzes im Jahr 2025.

Welcher Anwendungsbereich wächst am schnellsten?

Analytische Dienstleistungen sollen bis 2031 mit einer CAGR von 17,44 % wachsen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Strengere chinesische und japanische Protokolle sowie Indiens Boom im Bioproduktbereich steigern die regionale Prüfnachfrage mit einer CAGR von 16,12 %.

Wie beeinflussen digitale Erntepässe die Labornachfrage?

Sie schreiben Blockchain-fähige Daten und Echtzeitzugang vor, erhöhen die analytische Arbeitslast und begünstigen automatisierte Labore.

Seite zuletzt aktualisiert am: