Marktgröße und Marktanteil für pflanzliche Proteinergänzungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

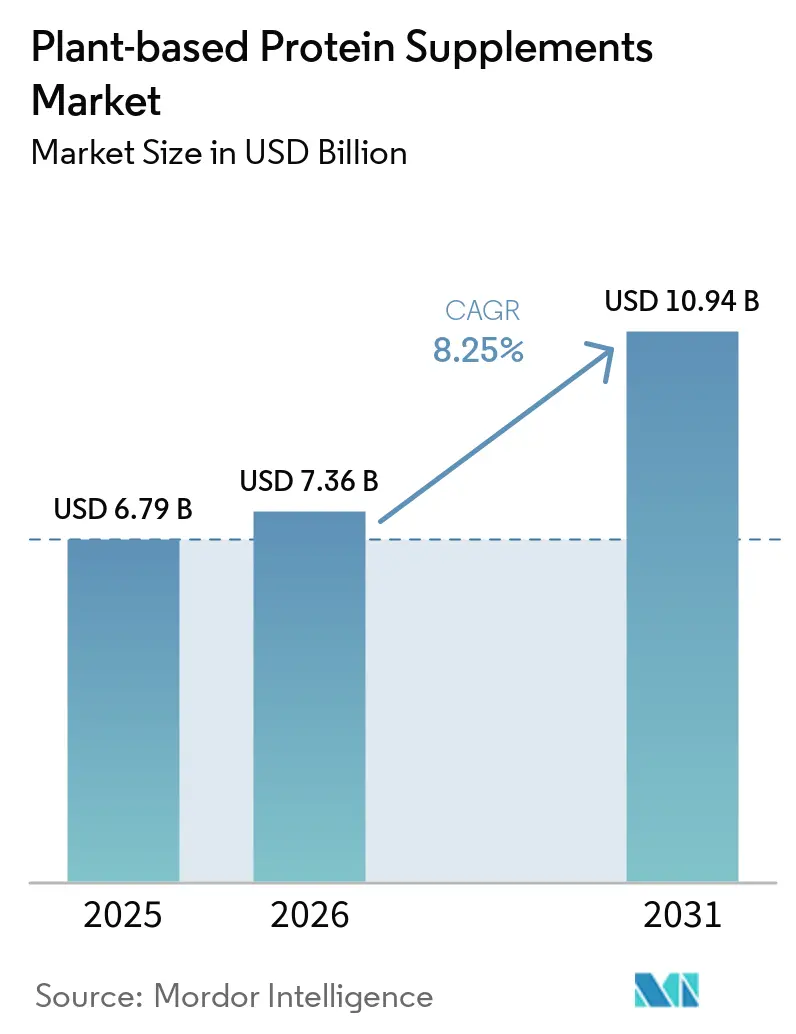

| Marktgröße (2026) | 7.36 Milliarden US-Dollar |

| Marktgröße (2031) | 10.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Proteinergänzungsmittel von Mordor Intelligence

Die Marktgröße für pflanzliche Proteinergänzungsmittel wurde im Jahr 2025 auf 6,79 Milliarden USD geschätzt und soll von 7,36 Milliarden USD im Jahr 2026 auf 10,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,25 % während des Prognosezeitraums (2026-2031). Der Markt für pflanzliche Proteinergänzungsmittel entwickelt sich zu einer breiteren täglichen Ernährungsrolle, da immer mehr Verbraucher aus Lebensstil-, Verdauungs- und Zutatentransparenzgründen von milchbasierten Ergänzungsmitteln abrücken, und diese Veränderung verschafft pflanzlichen Formaten ein breiteres Publikum als die Kategorie noch vor einigen Jahren hatte. ADM berichtete, dass sich 46 % der globalen Verbraucher im Jahr 2025 als Flexitarier identifizierten, was darauf hindeutet, dass eine große Verbraucherbasis bereits offen für pflanzenbetonte Entscheidungen ist, ohne tierisches Protein vollständig aufzugeben[1]Quelle: ADM, „Bericht zur alternativen Proteinlandschaft 2025”, ADM, adm.com. Veganuary verzeichnete Anfang 2025 weitere 25,8 Millionen Teilnehmer als starken Nachfragetreiber. Der Markt für pflanzliche Proteinergänzungsmittel profitiert auch von seiner Expansion über den fitnessstudioorientierten Einsatz hinaus, da eine höhere Proteinzufuhr zunehmend mit gesundem Altern, geringerem Gebrechlichkeitsrisiko und besserer langfristiger Gesundheitsunterstützung in Verbindung gebracht wird, wodurch ältere Erwachsene und medizinisch betreute Nutzer in die Kategorie einbezogen werden. Pulver bilden weiterhin die Volumenbasis, Apotheken stärken das Vertrauen am Kaufort, und Online-Kanäle eröffnen neueren Marken schnellere Wachstumswege, was bedeutet, dass der Wettbewerb zunimmt, ohne dass ein einzelnes Unternehmen einen entscheidenden Vorteil erlangt. Das Ergebnis ist ein Markt für pflanzliche Proteinergänzungsmittel, der fragmentiert bleibt, wobei große Ernährungsgruppen, Direktverbrauchermarken und spezialisierte Clean-Label-Anbieter alle um Geschmacksverbesserung, gemischte Proteinqualität und Zugang zu Stammkäufern konkurrieren.

Wichtigste Erkenntnisse des Berichts

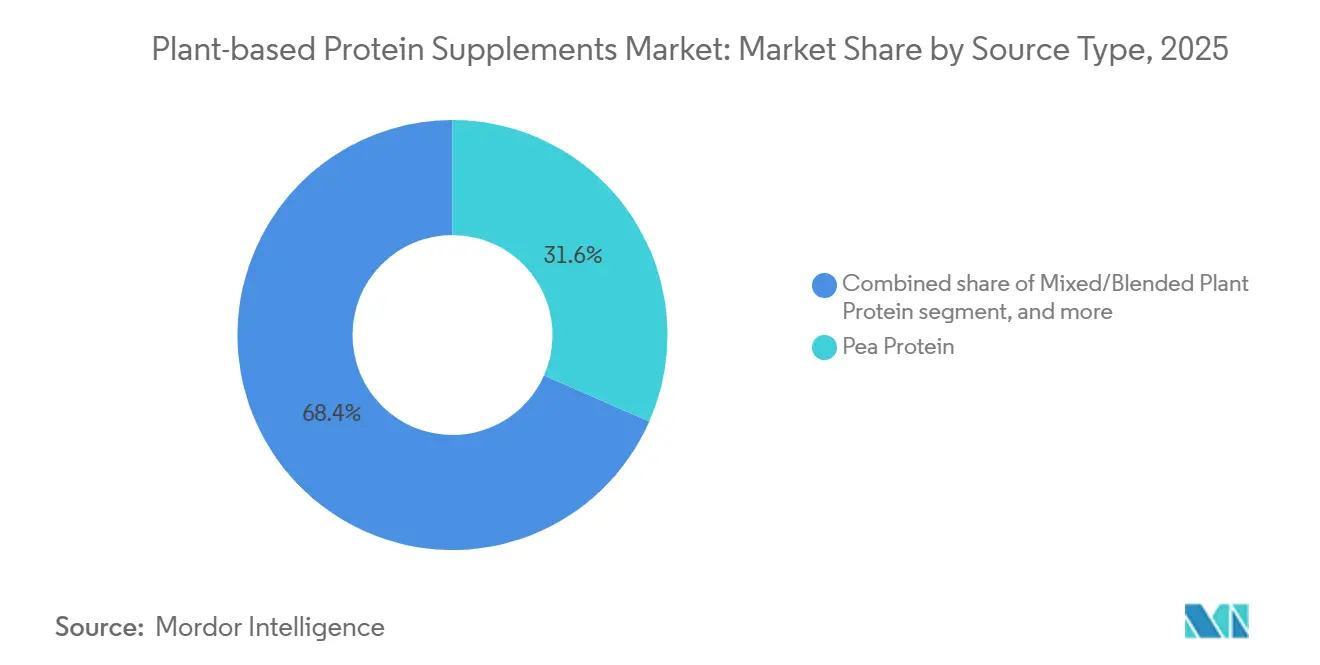

- Nach Quelle hielt Erbsenprotein im Jahr 2025 einen Marktanteil von 31,55 % am Markt für pflanzliche Proteinergänzungsmittel, während gemischte und gemenge Proteine bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

- Nach Produkttyp führten Pulver im Jahr 2025 mit einem Umsatzanteil von 44,26 %, während trinkfertige Getränke voraussichtlich am schnellsten mit einer CAGR von 9,15 % bis 2031 wachsen werden.

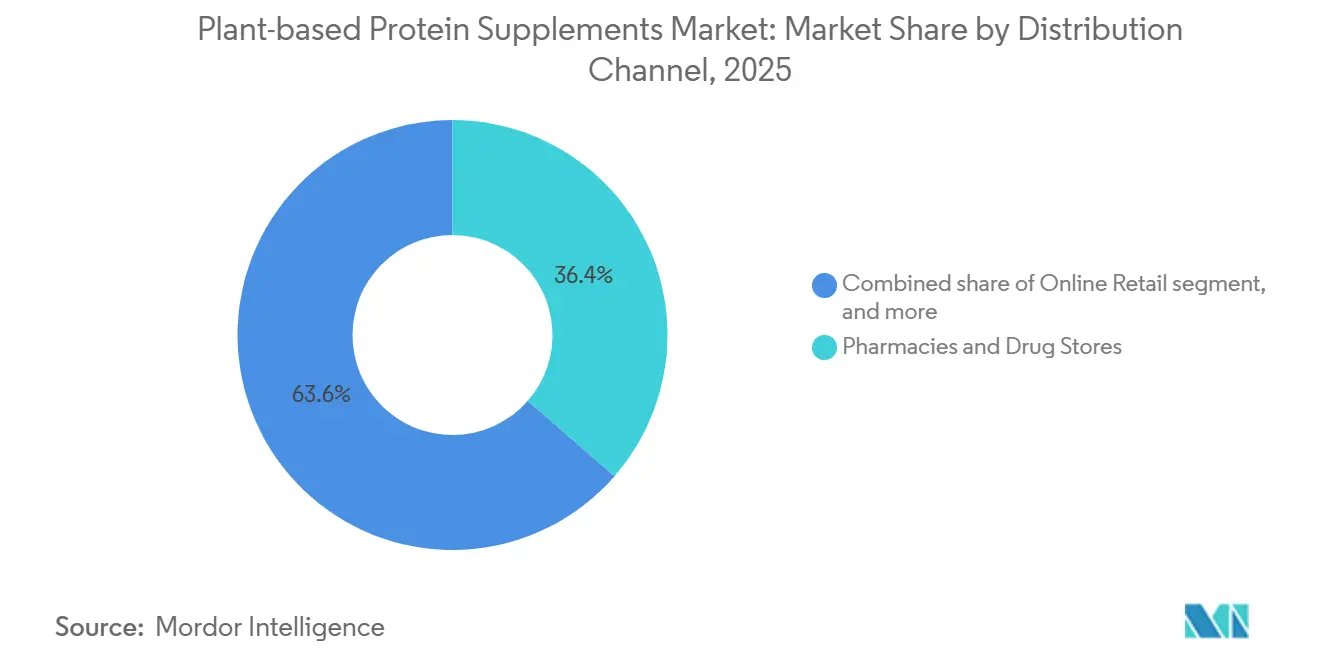

- Nach Vertriebskanal führten Apotheken und Drogerien den Markt für pflanzliche Proteinergänzungsmittel im Jahr 2025 mit einem Anteil von 36,42 %, während der Online-Handel voraussichtlich die schnellste CAGR von 10,86 % im Zeitraum 2026-2031 verzeichnen wird.

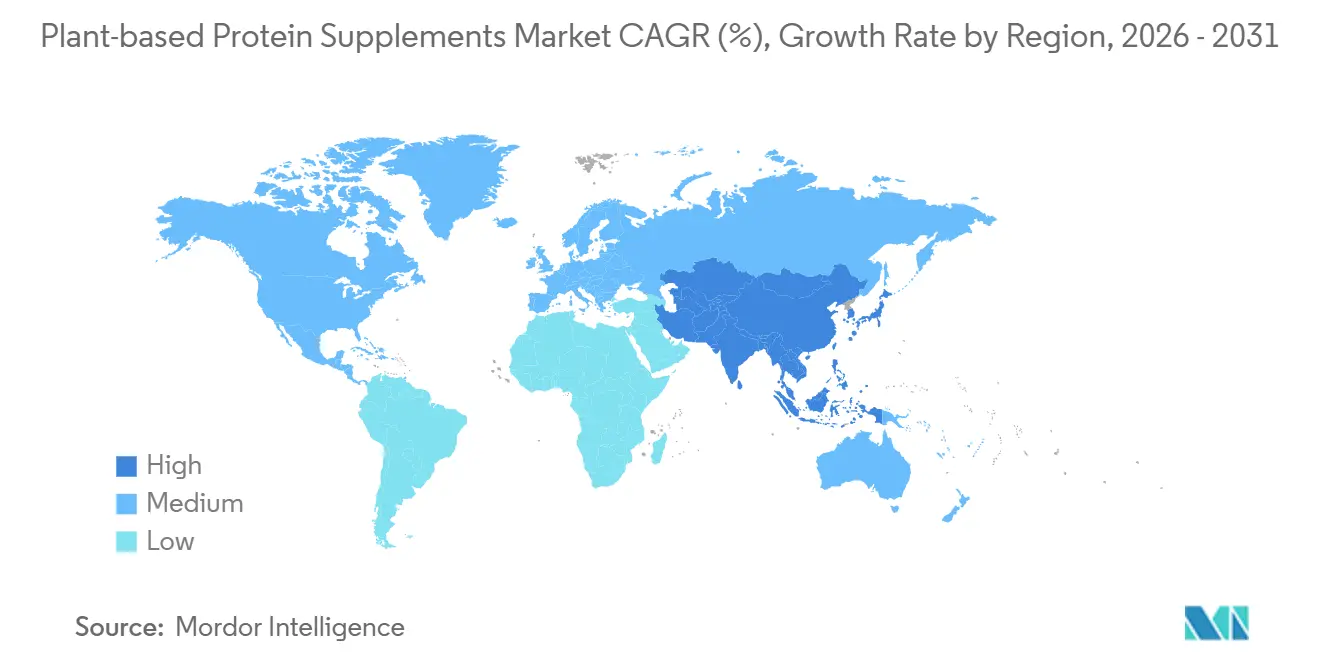

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 der größte Anteil am Markt für pflanzliche Proteinergänzungsmittel mit 41,53 %, während Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 9,53 % im Zeitraum 2026-2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pflanzliche Proteinergänzungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Hinwendung zu veganen und flexitarischen Lebensstilen | +1.8% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Wachsende Laktoseintoleranz und Nachfrage nach milchfreier Ernährung | +1.4% | Global, insbesondere Asien-Pazifik, Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Proteinzufuhr in der Sporternährung und beim aktiven Altern | +1.2% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Bequemlichkeitsorientierter Wandel hin zu trinkfertigen und unterwegs konsumierbaren Formaten | +0.9% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für Clean-Label-Proteinergänzungsmittel | +0.8% | Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Produkten zur Gewichtskontrolle und Sättigungsunterstützung | +0.7% | Global, mit frühen Gewinnen in städtischen nordamerikanischen Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Hinwendung zu veganen und flexitarischen Lebensstilen

Der Markt für pflanzliche Proteinergänzungsmittel schöpft Stärke aus einer breiteren Verbraucherbasis als nur strengen Veganern, da flexitarisches Essen für viele Haushalte zu einem praktischen Mittelweg geworden ist und nicht mehr eine Nischenidentität darstellt. ADM stellte fest, dass sich 46 % der globalen Verbraucher im Jahr 2025 als Flexitarier identifizierten – ein ausreichend großer Anteil, um pflanzliches Protein in die alltägliche Ernährung zu integrieren, anstatt es auf Spezialregale zu beschränken. Die 25,8 Millionen Teilnehmer von Veganuary Anfang 2025 sind ebenfalls bedeutsam, weil sie einen wiederkehrenden jährlichen Zyklus der Produkterprobung schaffen, und selbst eine teilweise Bindung aus dieser Erprobungsbasis unterstützt das regelmäßige Kategoriewachstum. Dieses Muster ist kommerziell bedeutsam, weil es der Kategorie neue Käufer hinzufügt, anstatt die Ausgaben unter Verbrauchern zu verlagern, die bereits pflanzlichen Produkten verpflichtet waren. Es bedeutet auch, dass Marken, die pflanzliches Protein als bequem, vertraut und einfach in täglichen Routinen einsetzbar positionieren, wahrscheinlich ein größeres Publikum erreichen als Marken, die nur an eine enge vegane Verbraucherbasis vermarkten.

Wachsende Laktoseintoleranz und Nachfrage nach milchfreier Ernährung

Der Markt für pflanzliche Proteinergänzungsmittel profitiert auch von einem langjährigen Ernährungsbedarf, da die Vermeidung von Milchprodukten für viele Verbraucher nicht nur eine Präferenzfrage ist, sondern auch mit der Verdauungsverträglichkeit zusammenhängt. Die US-amerikanischen National Institutes of Health geben an, dass Laktosemalabsorption 65 % der globalen erwachsenen Bevölkerung betrifft, und die Prävalenz steigt in ostasiatischen Bevölkerungen auf über 80 %, was milchfreie Proteinunterstützung für eine sehr große Verbraucherbasis relevant macht[2]Quelle: National Institutes of Health, „Laktoseintoleranz”, MedlinePlus Genetics, nih.gov . Dies schafft eine dauerhafte Nachfrage nach pflanzlichen Ergänzungsmitteln, die Menschen dienen können, die Verdauungsbeschwerden vermeiden möchten, ohne auf Proteinzufuhr zu verzichten. Es steigert auch das Interesse an sojafreien, nussfreien und allergenfreundlichen Formeln, da Verbraucher, die Milchprodukte meiden, die Verträglichkeit der Inhaltsstoffe auf dem Rest des Etiketts genauer prüfen. Infolgedessen gewinnen gemischte Proteinprodukte, die ein breiteres Aminosäureprofil bieten und gleichzeitig gegenüber häufigen Empfindlichkeiten verträglich sind, einen größeren Marktanteil im Markt für pflanzliche Proteinergänzungsmittel.

Ausweitung der Proteinzufuhr in der Sporternährung und beim aktiven Altern

Der Markt für pflanzliche Proteinergänzungsmittel ist nicht mehr ausschließlich an Leistungssportler gebunden, da die Proteinergänzung nun Teil gesunder Alterungs- und allgemeiner Wellnessroutinen ist. Eine 2026 in npj Aging veröffentlichte Studie ergab, dass eine Proteinzufuhr oberhalb der empfohlenen Tagesdosis mit einem geringeren Risiko für Stürze, Fortschreiten von Gebrechlichkeit und Gesamtmortalität bei älteren Erwachsenen verbunden war, was das adressierbare Publikum der Kategorie weit über Fitnessstudionutzer hinaus erweitert. Die Europäische Gesellschaft für klinische Ernährung und Stoffwechsel empfahl eine Proteinzufuhr von 1,0 bis 1,5 g/kg/Tag für ältere Erwachsene, abhängig vom Gesundheitszustand, und lieferte damit formale klinische Unterstützung für eine höhere Proteinzufuhr im späteren Leben. Die Chinesische Gesellschaft für Ernährung aktualisierte ebenfalls ihre Leitlinien für ältere Erwachsene auf 1,0 bis 1,2 g/kg/Tag und identifizierte pflanzliches Protein als förderlich für die Herzgesundheit, was den Fall für die Akzeptanz in alternden Bevölkerungen in ganz Asien stärkt. Diese Veränderungen helfen dabei, pflanzliches Protein von einem optionalen Sportzusatz zu einem regelmäßigeren Ernährungswerkzeug für Erholung, Erhaltung und altersbezogene Gesundheitsunterstützung zu machen.

Zunehmende Präferenz für Clean-Label-Proteinergänzungsmittel

Der Markt für pflanzliche Proteinergänzungsmittel wird auch durch eine stärkere Verbraucherprüfung in Bezug auf Herkunft, Zutateneinfachheit und dokumentierte Produktqualität geprägt. Clean-Label-Erwartungen gehen nun über die Zutatenliste hinaus, da Käufer zunehmend den Nachweis verlangen, dass Produkte transparent bezogen, verarbeitet und etikettiert wurden. Das macht Zertifizierung, Allergenkontrolle und klare Dokumentation der Proteinqualität bei Kaufentscheidungen wichtiger, insbesondere in Apotheken und Fachhandelsumgebungen, wo Glaubwürdigkeit zählt. Es schafft auch eine größere Lücke zwischen Marken, die Qualitätsansprüche mit dokumentierter Formulierungsarbeit untermauern können, und Marken, die sich hauptsächlich auf Marketingsprache verlassen. In der Praxis treibt dies den Markt für pflanzliche Proteinergänzungsmittel hin zu weniger schwachen Formulierungen und mehr Produkten, die auf rückverfolgbaren Inhaltsstoffen, ausgewogenen Aminosäuremischungen und Etiketten aufgebaut sind, die einer näheren Verbraucherprüfung standhalten können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kompromisse bei Aminosäurevollständigkeit und Geschmacksmaskierung | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisaufschlag gegenüber herkömmlichen Proteinergänzungsmitteln | -0.7% | Schwellenmärkte einschließlich Südamerika, Naher Osten und Afrika sowie Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Allergenbedenken im Zusammenhang mit soja- und nussbasierten Proteinen | -0.5% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität rund um Protein- und Gesundheitsaussagen | -0.4% | Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompromisse bei Aminosäurevollständigkeit und Geschmacksmaskierung

Der Markt für pflanzliche Proteinergänzungsmittel steht weiterhin vor einer Formulierungsherausforderung, da einzelne pflanzliche Proteinquellen das Aminosäuregleichgewicht, das viele Verbraucher von Molke erwarten, nicht vollständig erreichen. Erbsenprotein ist arm an Methionin und Cystein, während Reisprotein arm an Lysin ist, sodass Marken häufig Mehrquellenmischungen verwenden, um Ernährungslücken zu schließen und ein vollständigeres Profil anzubieten. Diese Lösung funktioniert, erhöht aber die Entwicklungsanforderungen, da erfolgreiches Mischen Qualitätskontrolle der Inhaltsstoffe, sorgfältige Formulierung und konsistente Geschmacksleistung erfordert. Geschmack ist eine weitere Barriere, insbesondere bei erbsenbasierten Produkten, wo bohnenartige Noten und körnige Textur den Wiederholungskauf reduzieren können, wenn das Produkt nicht gut formuliert ist. Diese Ernährungs- und sensorischen Kompromisse stoppen das Wachstum im Markt für pflanzliche Proteinergänzungsmittel nicht, verlangsamen aber die Kategorieexpansion für Marken, denen die Größe oder technische Fähigkeit fehlt, Geschmack, Textur und Proteinbalance gleichzeitig zu verbessern.

Preisaufschlag gegenüber herkömmlichen Proteinergänzungsmitteln

Der Markt für pflanzliche Proteinergänzungsmittel steht auch unter Preisdruck, da pflanzliche Formeln in vielen Einzelhandelsumgebungen oft teurer bleiben als herkömmliche Molkeprodukte. Die Lücke entsteht durch zusätzliche Verarbeitung, Geschmacksmaskierung, Beschaffungskontrollen und Zertifizierungsarbeit, die alle den endgültigen Regalpreis erhöhen können. Entwickelte Märkte absorbieren diesen Aufschlag leichter, insbesondere dort, wo Clean-Label- und milchfreie Nachfrage bereits etabliert ist, aber das Problem bleibt in preissensiblen Teilen Asien-Pazifiks, Südamerikas, des Nahen Ostens und Afrikas sichtbarer. Das begrenzt die Verbraucherbasis in diesen Regionen auf wohlhabendere städtische Käufer und verlangsamt die breitere Haushaltsadoption. Es erhöht auch den Druck auf mittelständische Marken, da sie Margendruck sowohl von kostengünstigeren Eigenmarkenkonkurrenten als auch von größeren Unternehmen ausgesetzt sind, die Produktionskosten über eine größere Verkaufsbasis verteilen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Gemischte Formate fordern die Vorherrschaft von Erbsenprotein heraus

Erbsenprotein hielt im Jahr 2025 einen Marktanteil von 31,55 % am Markt für pflanzliche Proteinergänzungsmittel und behauptete seine führende Position nach Jahren des Markenaufbaus, Investitionen in die Lieferkette und Produktvertrautheit. Seine Stärke ergibt sich aus einem allergenfreundlichen, nicht gentechnisch veränderten Profil, das Verbraucher anspricht, die eine Alternative zu Soja suchen, sowie aus seinem Leucingehalt, der seine Relevanz in muskelorientierten Produkten unterstützt. Sojaprotein hat nach wie vor tiefe Wurzeln in der Kategorie, aber sein Wachstum ist in entwickelten Märkten weniger unkompliziert, wo Käufer zunehmend gentechnisch veränderte Ursprünge hinterfragen und die Etikettenpositionierung genauer prüfen. Reisprotein hat einen stabilen Platz in der klinischen und pädiatrischen Ernährung aufgrund seines milden Geschmacks und hypoallergenen Profils behalten, während Hanf, Quinoa, Kürbiskern und verwandte Quellen kleiner, aber sichtbar in Premium-Nachhaltigkeitsangeboten bleiben. Dies hinterlässt im Markt für pflanzliche Proteinergänzungsmittel eine klare Spaltung zwischen Großlieferanten, die eine breitere Distribution unterstützen können, und kleineren Lieferanten, die hauptsächlich spezialisierte, Clean-Label- oder Premium-Nischen bedienen.

Gemischte und gemenge Proteine werden voraussichtlich bis 2031 mit einer CAGR von 8,67 % wachsen, was sie zum am schnellsten wachsenden Quellsegment im Ausblick des Marktes für pflanzliche Proteinergänzungsmittel macht. Ihr Schwung spiegelt eine einfache Produktlogik wider: Käufer und Formulierer erkennen gleichermaßen, dass Mehrquellenmischungen in der Regel besser abschneiden als Einzelquellenformeln in Bezug auf das Aminosäuregleichgewicht. ADM verstärkte diese Richtung im Mai 2026, als es 8 neue Proteinzutatenlösungen in Nordamerika und Europa einführte, darunter verbesserte Erbsen- und Sojakonzentrate sowie Mehrquellenmischungen für Spezialernährung, Getränke und Sportergänzungsmittel. Zertifizierungsrahmen wie USDA Organic und Non-GMO Project-Standards unterstützen auch die Premium-Positionierung für Mischungen, die über Apotheken- und Fachhandelskanäle verkauft werden, wo Vertrauen zählt. In der Branche für pflanzliche Proteinergänzungsmittel verschafft das Marken einen Vorteil, die Proteinqualität klar dokumentieren und ernährungsphysiologische Vollständigkeit mit einem Etikett kombinieren können, das dem Käufer einfach und glaubwürdig erscheint.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Trinkfertige Getränke definieren die Bequemlichkeit der Kategorie neu

Pulver führten die Produktnachfrage im Jahr 2025 mit einem Anteil von 44,26 %, und diese Position spiegelt ihren starken Wert pro Gramm Protein, ihre breite Geschmackspalette und ihre langjährige Eignung für Fitnessstudio-, Sport- und routinemäßigen Ergänzungsmittelgebrauch wider. Pulver gibt Verbrauchern auch mehr Kontrolle über Portionsgröße und Mischung, was erklärt, warum es das Basisformat für Wiederholungsnutzer bleibt, die bereits eine Proteingewohnheit haben. Proteinriegel haben nach wie vor einen nützlichen Platz beim Essen unterwegs, da sie Tragbarkeit und einen strukturierteren Snackanlass bieten. Andere Formate, einschließlich Kapseln und lebensmittelbezogener Anwendungen, bleiben kleiner und sind relevanter, wo Benutzerfreundlichkeit wichtiger ist als Produktvielfalt. Diese Mischung hält Pulver im Mittelpunkt des Marktes für pflanzliche Proteinergänzungsmittel, auch wenn Formatinnovationen weiterhin neue Verbraucher in gebrauchsfertige Optionen ziehen.

Trinkfertige Getränke werden voraussichtlich bis 2031 mit einer CAGR von 9,15 % expandieren, was sie zum am schnellsten wachsenden Produktformat im Markt für pflanzliche Proteinergänzungsmittel macht. Ihre Attraktivität geht über die Leistungsernährung hinaus, da sie den Zubereitungsschritt eliminieren, die Reibung im täglichen Gebrauch reduzieren und natürlicher in Büro-, Reise- und Erholungsroutinen passen. Diese Bequemlichkeit ist auch für ältere Erwachsene und medizinisch betreute Nutzer wichtig, die möglicherweise weniger bereit sind, regelmäßig Pulver abzumessen oder Shakes zu mixen. Große Unternehmen behandeln trinkfertige Produkte zunehmend als Brücke zwischen spezialisierter Sporternährung und dem Massenlebensmittelkonsum, und das hilft pflanzlichem Protein, in alltäglichere Kaufanlässe einzudringen. Im Laufe der Zeit wird die Innovation bei trinkfertigen Produkten wahrscheinlich die nächste Phase der Branche für pflanzliche Proteinergänzungsmittel prägen, indem Protein in einfachere, häufigere und zugänglichere Anwendungsfälle gebracht wird.

Nach Vertriebskanal: Online-Handel verändert Markenhierarchien

Apotheken und Drogerien machten im Jahr 2025 36,42 % des Marktes aus und waren damit der größte Vertriebskanal für pflanzliche Proteinergänzungsmittel. Ihre Führungsposition spiegelt den Vertrauensvorteil wider, den gesundheitsorientierter Einzelhandel nach wie vor genießt, da Verbraucher Apothekenregale oft mit stärkerer Produktglaubwürdigkeit und sorgfältigerer Auswahl verbinden. Das ist bei Ergänzungsmitteln wichtig, wo viele Käufer vor dem Wechsel zu einem anderen Produkttyp noch Sicherheit über Qualität, Sicherheit und Verwendungszweck wünschen. Supermärkte und Verbrauchermärkte spielen unterschiedliche Rollen und dienen als primärer Erprobungspunkt für neuere Nutzer, die pflanzliches Protein bei routinemäßigen Einkaufstouren und nicht durch eine gesundheitsspezifische Suche entdecken. Andere Kanäle, einschließlich Fachgesundheitsgeschäfte, Fitnessstudios und netzwerkbasierter Verkauf, bleiben für Premium- und leistungsorientierte Produkte wichtig, erreichen aber nicht die Reichweite des apothekengeführten Einzelhandels.

Der Online-Handel wird voraussichtlich bis 2031 mit einer CAGR von 10,86 % wachsen, was ihn zum am schnellsten expandierenden Vertriebsweg im Markt für pflanzliche Proteinergänzungsmittel macht. iHerb meldete für das Geschäftsjahr 2025 einen Nettoumsatz von 2,9 Milliarden USD, ein Plus von 19 % gegenüber dem Vorjahr, bei der Erfüllung von mehr als 44 Millionen Bestellungen für 15 Millionen aktive globale Kunden, was zeigt, wie groß der dedizierte digitale Gesundheitseinzelhandel geworden ist[3]Quelle: iHerb, „iHerb erzielt Rekord-Nettoumsatz von 2,9 Milliarden USD im Geschäftsjahr 2025”, iHerb Pressemitteilung, iherb.com. Online-Kanäle geben Herausforderermarken mehr Raum, Formulierungen zu erklären, Nischendiätgruppen zu erreichen und Wiederholungskäufe durch gezielte Kommunikation aufzubauen, die auf einem überfüllten physischen Regal schwerer umzusetzen wäre. Sie ermöglichen auch schnelles Feedback zu Geschmacksrichtungen, Aussagen und Zutatenpositionierung, was Marken hilft, sich schneller anzupassen als traditionelle Einzelhandelszyklen es normalerweise erlauben. Aus diesem Grund wird der Markt für pflanzliche Proteinergänzungsmittel wahrscheinlich weiterhin Unternehmen belohnen, die digitale Kanäle nicht nur für den Verkauf, sondern auch für Aufklärung, Kundenbindung und Produktverfeinerung nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,53 % am Markt für pflanzliche Proteinergänzungsmittel und war damit der führende regionale Beitragszahler. Die Region profitiert von einer reifen Ergänzungsmittelkultur, breiter Beteiligung an der Sporternährung und starker Vertrautheit der Verbraucher mit Protein als täglichem Wellnessprodukt und nicht als spezialisiertem Fitnesskauf. Die Vereinigten Staaten bleiben der Ankermarkt, da globale Marktführer, spezialisierte Herausforderer und digital-first-Marken dort alle in bedeutendem Maßstab konkurrieren. Nestlés Jahresbericht 2025 stellte fest, dass Orgain im Jahr 2025 ein Umsatzwachstum von 33 % in seiner Produktpalette trinkfertiger Proteinshakes verzeichnete, was zeigt, dass selbst eine wettbewerbsintensive Kategorie in Nordamerika noch Raum für starke Markenexpansion hat. Kanada und Mexiko sind im regionalen Mix kleiner, bieten aber beide Wachstumspotenzial, da sich Innovationen über den US-Kern hinaus ausbreiten und der digitale Einzelhandel den Zugang für Verbraucher außerhalb großer städtischer Zentren verbessert.

Europa bietet ein anderes Betriebsumfeld für den Markt für pflanzliche Proteinergänzungsmittel, da die Nachfrage durch nationale Ernährungsgewohnheiten, starkes Interesse an lokalen und minimal verarbeiteten Zutaten sowie strengere Regeln für Gesundheitsaussagen geprägt wird. Deutschland sticht als der am weitesten entwickelte Teilmarkt der Region hervor, unterstützt durch starke Fitnessstudiobeteiligung und die Bereitschaft der Verbraucher, für zertifizierte Clean-Label-Produkte zu zahlen. Das Vereinigte Königreich hat eine starke Produktentwicklungsdynamik bei pflanzlichen und nicht-tierischen Proteinzutatenlaunches gezeigt, während Frankreich Pflanzproteinverkäufe weiter in den Massenlebensmittelhandel verlagert hat, anstatt sie auf den Fachgesundheitshandel zu beschränken. Das bedeutet, dass Europa keine einheitliche Chance ist, und erfolgreiche Marken benötigen in der Regel länderspezifische Positionierung, sauberere Etiketten und sorgfältige Nachrichtenkontrolle, um in der Region zu skalieren.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 9,53 % wachsen, was es zum am schnellsten wachsenden regionalen Teil des Ausblicks auf die Marktgröße für pflanzliche Proteinergänzungsmittel macht. Die Region kombiniert mehrere unterstützende Faktoren gleichzeitig, darunter hohe Laktoseintoleranzraten, steigende städtische Einkommen, breitere Exposition gegenüber Proteinergänzung und ein digitales Handelsmodell, das Verbraucher erreichen kann, ohne stark auf Kühlketteninfrastruktur angewiesen zu sein. Die US-amerikanischen National Institutes of Health stellen fest, dass Laktosemalabsorption in ostasiatischen Bevölkerungen 80 % übersteigt, was milchfreien Proteinprodukten in mehreren wichtigen Asien-Pazifik-Märkten eine starke zugrunde liegende Nachfragebasis verschafft. Indien bietet einen besonders starken langfristigen Fall aufgrund seiner vegetarischen Ernährungstraditionen und der inländischen Hülsenfruchtverarbeitungsbasis, während Südostasien und China die Nachfrage durch die Akzeptanz der städtischen Mittelschicht ausweiten. Südamerika sowie der Nahe Osten und Afrika bleiben im Maßstab kleiner, aber Brasiliens Sojainfrastruktur, wachsende Fitnesskultur und zunehmendes Bewusstsein für pflanzliche Ernährung deuten darauf hin, dass diese Regionen weiterhin inkrementelles Wachstum zum breiteren Markt für pflanzliche Proteinergänzungsmittel beitragen werden.

Wettbewerbslandschaft

Der Markt für pflanzliche Proteinergänzungsmittel bleibt mäßig fragmentiert, wobei der Wettbewerb auf multinationale Ernährungsgruppen, etablierte Ergänzungsmittelunternehmen, digital-first-Spezialisten und eine lange Reihe kleinerer Herausforderermarken verteilt ist. Diese Struktur verhindert, dass ein einzelnes Unternehmen eine dominante Position einnimmt, und hält den Wettbewerb auf Formulierungsqualität, Markenvertrauen und Vertriebsstärke fokussiert, anstatt auf reine Größe allein. Nestlé hat gezeigt, wie große Akteure in ausgewählten Nischen noch Marktanteile gewinnen können, da sein Jahresbericht 2025 feststellte, dass Orgains Produktpalette trinkfertiger Proteinshakes im Jahr 2025 ein Umsatzwachstum von 33 % verzeichnete. Gleichzeitig gibt der Online-Gesundheitseinzelhandel neueren Marken einen gangbaren Weg zur Skalierung, und iHerbs Leistung im Geschäftsjahr 2025 zeigte, dass der dedizierte digitale Ergänzungsmittelvertrieb nun genug Reichweite hat, um die Kategoriestruktur zu beeinflussen. Das Ergebnis ist ein Markt für pflanzliche Proteinergänzungsmittel, bei dem Führung davon abhängt, Glaubwürdigkeit sowohl in der Produktwissenschaft als auch im Verbraucherzugang aufrechtzuerhalten.

Ein klarer Wettbewerbsbereich im Markt für pflanzliche Proteinergänzungsmittel ist der Wandel hin zu gemischten Proteinen, die das Aminosäuregleichgewicht verbessern können, ohne eine Clean-Label-Position zu gefährden. ADMs Einführung von 8 neuen Zutatenlösungen für Spezialernährung, Getränke und Sportergänzungsmittel im Mai 2026 zeigt, dass vorgelagerte Zutateninovation die Kategorie weiterhin vorantreibt und nachgelagerten Marken mehr Werkzeuge zur Verbesserung der Produktleistung gibt. Nestlé Health Science erweiterte auch den medizinischen Ernährungsrand der Kategorie im März 2026 mit Compleat Paediatric Oral Blends in sieben europäischen Märkten, unter Verwendung von Erbsen- und Reisprotein in einem unterwegs konsumierbaren Beutelformat für Kinder mit besonderen medizinischen Ernährungsbedürfnissen. Diese Schritte zeigen, dass führende Unternehmen nicht nur im Mainstream-Sportbereich konkurrieren, sondern pflanzliches Protein auch tiefer in spezialisierte und klinisch geführte Anwendungsfälle vordringen lassen.

Weißraum-Chancen sind am stärksten bei auf ältere Menschen ausgerichteter Proteinunterstützung, allergenfreundlichen sojafreien Mischungen und bequemen trinkfertigen Produkten für preissensible Asien-Pazifik-Verbraucher. Herausforderermarken sind weiterhin relevant, da sie sich bei Beschaffungstransparenz, Bio-Zertifizierung und Mehrquellenformulierung oft schneller bewegen als größere Unternehmen mit breiteren Portfolios. Etablierte Unternehmen haben nach wie vor Vorteile bei Fertigungskapazität, Einzelhandelszugang und der Fähigkeit, Innovationen über Pulver-, Riegel-, trinkfertige und hybride Formate zu verteilen. Dieses Gleichgewicht bedeutet, dass der Markt für pflanzliche Proteinergänzungsmittel sich wahrscheinlich nicht schnell in Richtung Konsolidierung neigen wird, auch wenn größere Unternehmen ihre Position durch Linienerweiterungen und gezielte Innovationen weiter stärken. Die Unternehmen, die voraussichtlich am besten abschneiden werden, sind diejenigen, die Geschmackslücken schließen, Preispunkte verteidigen und Proteinqualitätswissenschaft in Produkte übersetzen können, die sich für alltägliche Käufer einfach und vertrauenswürdig anfühlen.

Marktführer im Bereich pflanzliche Proteinergänzungsmittel

Nestlé S.A.

Glanbia plc

Danone S.A.

Herbalife Ltd.

Amway Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Danones Silk Canada führte das pflanzliche Getränk mit 18 g Protein ein, das erste hochproteinhaltige, vollständige pflanzliche Proteinmilch in Kanada, erhältlich bei großen Lebensmittelhändlern im ganzen Land. Das Produkt richtet sich an Mainstream-Verbraucher, die eine bequeme tägliche Proteinergänzung über Milchprodukte hinaus suchen.

- März 2026: Nestlé Health Science führte Compleat Paediatric Oral Blends in sieben europäischen Märkten ein, ein erstmaliges pädiatrisches Ernährungsergänzungsmittel in einem unterwegs konsumierbaren Beutelformat, formuliert mit Erbsen- und Reisprotein sowie über 50 Obst- und Gemüsesorten. Die Einführung öffnet den pflanzlichen Proteinkanal für medizinisch betreute pädiatrische Ernährung.

- Februar 2026: Sunwarrior stellte das Organic Protein Warrior Blend Performance vor, das 21 g organisches pflanzliches Protein aus einer Mischung aus Erbse, Mungbohne, Ackerbohne und Chiasamen liefert. Der Mehrquellenansatz zielt auf Aminosäurevollständigkeit für Sportler und Wellnesssuchende ab, die eine saubere Bio-Zertifizierung anstreben.

- Juli 2025: Herbalife führte MultiBurn ein, sein fortschrittlichstes Gewichtsmanagement-Ergänzungsmittel, formuliert als pflanzliches, Clean-Label-Produkt, das Stoffwechsel, Appetitregulierung und Energie unterstützen soll. Die Einführung vertiefte Herbalifes Präsenz im schnell wachsenden pflanzlichen Gewichtsmanagement-Segment.

Umfang des globalen Berichts über den Markt für pflanzliche Proteinergänzungsmittel

Pflanzliche Proteinergänzungsmittel sind Ernährungsprodukte, die aus pflanzlichen Quellen gewonnen werden und Protein zur Unterstützung von Fitness, Wohlbefinden und Ernährungsanforderungen liefern. Der Markt für pflanzliche Proteinergänzungsmittel ist nach Quelle, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Quelle umfasst der Markt Sojaprotein, Erbsenprotein, Reisprotein, gemischtes/gemenge pflanzliches Protein und andere pflanzliche Proteinquellen. Basierend auf dem Produkttyp wird der Markt in Pulver, trinkfertige Getränke, Proteinriegel und andere Ergänzungsmittelformate kategorisiert. Nach Vertriebskanal deckt der Markt Supermärkte/Verbrauchermärkte, Apotheken und Drogerien, Online-Handel und andere Vertriebskanäle ab. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Sojaprotein |

| Erbsenprotein |

| Reisprotein |

| Gemischtes/Gemenge pflanzliches Protein |

| Sonstiges pflanzliches Protein |

| Pulver |

| Trinkfertige Getränke |

| Proteinriegel |

| Sonstige |

| Supermärkte/Verbrauchermärkte |

| Apotheken und Drogerien |

| Online-Handel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Sojaprotein | |

| Erbsenprotein | ||

| Reisprotein | ||

| Gemischtes/Gemenge pflanzliches Protein | ||

| Sonstiges pflanzliches Protein | ||

| Nach Produkttyp | Pulver | |

| Trinkfertige Getränke | ||

| Proteinriegel | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Apotheken und Drogerien | ||

| Online-Handel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für pflanzliche Proteinergänzungsmittel bis 2031?

Der Markt für pflanzliche Proteinergänzungsmittel wird voraussichtlich von 7,36 Milliarden USD im Jahr 2026 auf 10,94 Milliarden USD bis 2031 bei einer CAGR von 8,25 % wachsen, unterstützt durch eine breitere Akzeptanz im täglichen Gebrauch, milchfreie Nachfrage und Anwendungen für gesundes Altern.

Welches Produktformat führt heute den Umsatz an?

Pulver führten die Kategorie im Jahr 2025 mit einem Anteil von 44,26 %, da sie einen starken Wert pro Gramm Protein, flexible Verwendung und tiefe Wurzeln in der Sporternährung bieten.

Welches Format wächst am schnellsten?

Trinkfertige Getränke werden voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen, da sie besser in bequemlichkeitsorientierte Routinen passen und den Zubereitungsaufwand für Mainstream-Nutzer reduzieren.

Warum ist Erbsenprotein nach wie vor die führende Quelle?

Erbsenprotein hielt im Jahr 2025 einen Anteil von 31,55 %, da es breite Bekanntheit, ein allergenfreundliches Profil und eine solide Positionierung zur Muskelunterstützung kombiniert, auch wenn gemischte Proteine an Dynamik gewinnen.

Seite zuletzt aktualisiert am: