Marktgröße und Marktanteil für Nahrungsergänzungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 151.82 Milliarden US-Dollar |

| Marktgröße (2031) | 187.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

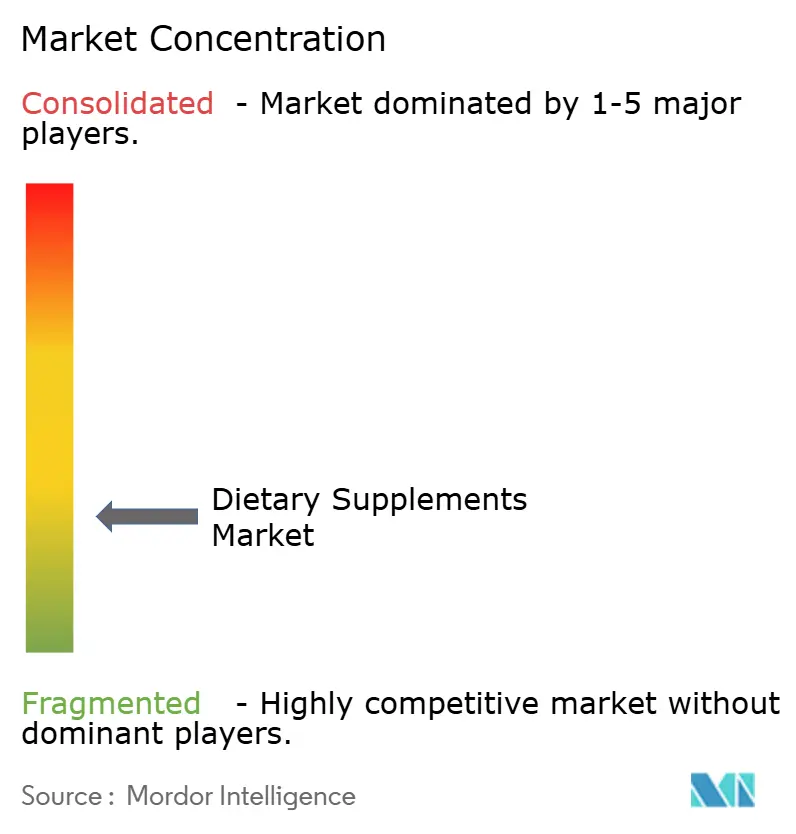

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nahrungsergänzungsmittel von Mordor Intelligence

Die Marktgröße für Nahrungsergänzungsmittel wird voraussichtlich von 145,59 Milliarden USD im Jahr 2025 auf 151,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 187,21 Milliarden USD erreichen, bei einer CAGR von 4,28 % im Zeitraum 2026–2031. Dieser Markt befindet sich in einem bedeutenden Wandel, der durch ein wachsendes Verbraucherinteresse an präventiver Gesundheitsversorgung und Wohlbefinden angetrieben wird. Zu den wichtigsten Wachstumstreibern zählen ein gesteigertes Gesundheitsbewusstsein, eine alternde Bevölkerung sowie steigende verfügbare Einkommen in Schwellenmärkten. Es ist ein deutlicher Anstieg der Nachfrage nach Nahrungsergänzungsmitteln zu verzeichnen, die auf die Stärkung des Immunsystems, die Optimierung der Verdauungsgesundheit und die Vorbeugung von Nährstoffmängeln abzielen. Die Branche hat sich weiterentwickelt und ist über traditionelle Pillen und Kapseln hinausgegangen, um innovative Darreichungsformen wie Gummibärchen, flüssige Shots und funktionelle Getränke zu umfassen. Diese Fortschritte entsprechen den Verbraucherpräferenzen für Bequemlichkeit und zielen darauf ab, die Wirksamkeit von Nahrungsergänzungsmitteln durch bessere Bioverfügbarkeit und Geschmack zu steigern.

Produktinnovationen tendieren deutlich in Richtung Bequemlichkeit und Geschmack. Gummibärchen, die mit einer robusten CAGR von 12,01 % wachsen, übertreffen traditionelle Tabletten. Dieser Anstieg wird darauf zurückgeführt, dass Formulierer Pektin-basierte Matrices beherrschen, die nicht nur Gelatine ersetzen, sondern auch die vegane Zielgruppe ansprechen. Präbiotika und Probiotika mit einer CAGR von 9,61 % sind der am schnellsten wachsende Produkttyp. Ihr Aufstieg wird durch klinische Erkenntnisse befeuert, die die Vielfalt des Darmmikrobioms sowohl mit der Immun- als auch mit der psychischen Gesundheit in Verbindung bringen. Darüber hinaus haben die von der Food and Drug Administration (FDA) ausgestellten Allgemein als sicher anerkannten (GRAS) Bekanntmachungen für neue Lactobacillus- und Bifidobacterium-Stämme die regulatorischen Hürden für Marktteilnehmer gesenkt. Pflanzliche Nahrungsergänzungsmittel verzeichnen unterdessen eine CAGR von 9,81 %, was fast dem Doppelten ihrer synthetischen Gegenstücke entspricht. Dieser Anstieg wird durch die Nachfrage nach Clean-Label-Produkten und Nachhaltigkeitsbedenken angetrieben, was Marken dazu veranlasst, sich auf die Beschaffung aus Algen, Pilzen und fermentierten Botanicals umzustellen und sich von traditionellen erdölbasierten Inhaltsstoffen zu entfernen.

Wichtigste Erkenntnisse des Berichts

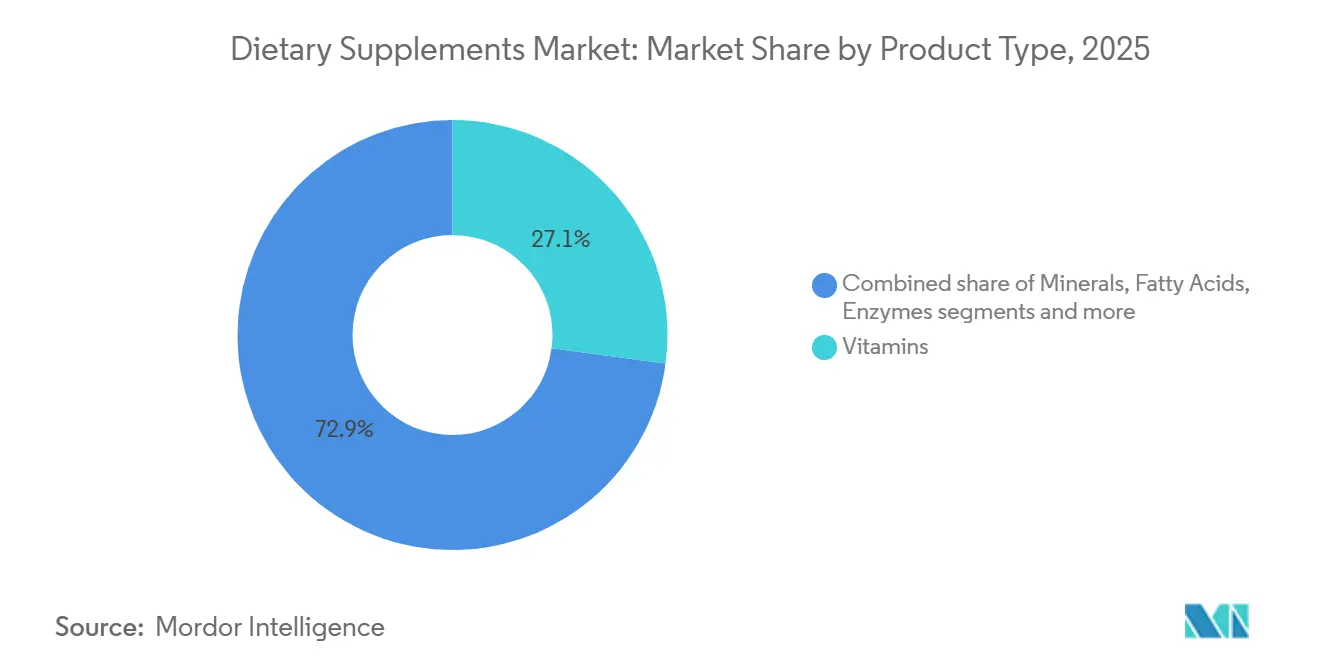

- Nach Produkttyp dominierten Vitamine mit einem Marktanteil von 27,11 % am Markt für Nahrungsergänzungsmittel im Jahr 2025, während Präbiotika- und Probiotika-Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen werden.

- Nach Form hielten Kapseln und Weichkapseln im Jahr 2025 einen Marktanteil von 38,00 % am Markt für Nahrungsergänzungsmittel, wobei Gummibärchen mit einer CAGR von 12,01 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Quelle führten synthetisch/fermentativ hergestellte Produkte im Jahr 2025 mit einem Marktanteil von 56,11 %, während pflanzliche Nahrungsergänzungsmittel mit einer CAGR von 9,81 % bis 2031 wachsen.

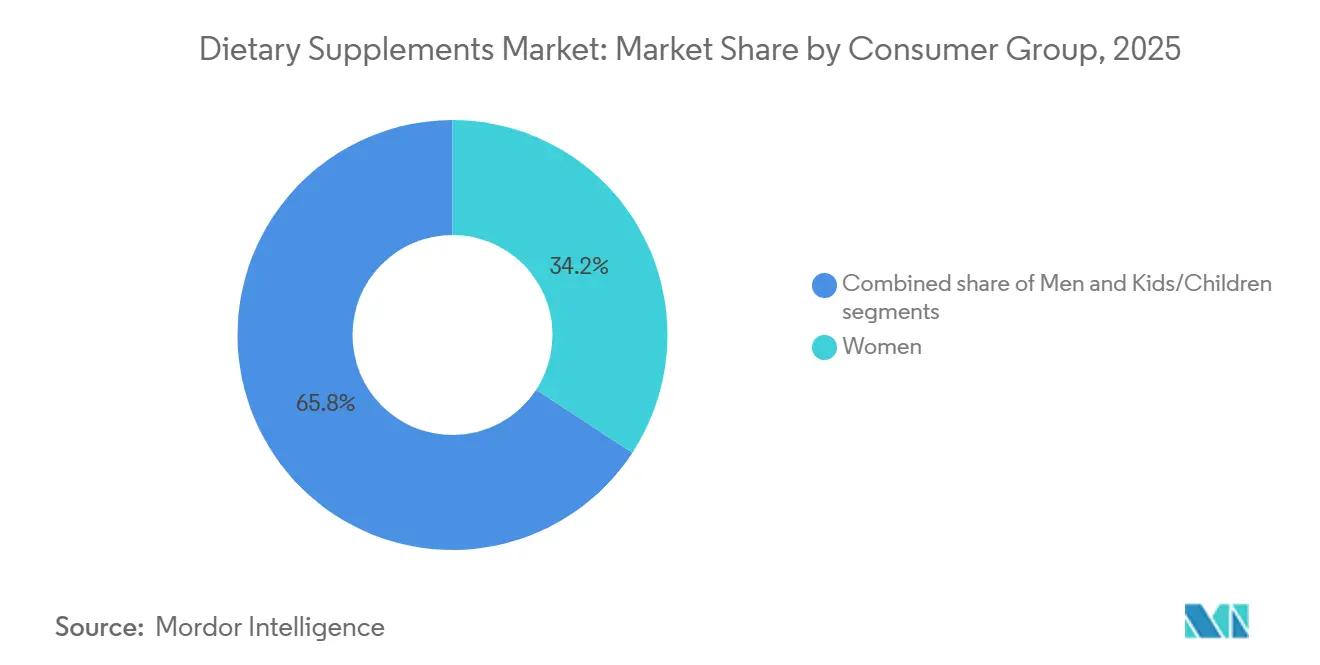

- Nach Verbrauchergruppe entfielen auf Frauen im Jahr 2025 34,22 % des Marktanteils, wobei das Segment Kinder/Kleinkinder voraussichtlich mit einer CAGR von 11,01 % bis 2031 wachsen wird.

- Nach Gesundheitsanwendung umfasste allgemeine Gesundheit und Wohlbefinden im Jahr 2025 41,12 % des Marktes, während die Stärkung der Immunabwehr mit einer CAGR von 9,40 % bis 2031 das höchste Wachstumspotenzial aufweist.

- Nach Vertriebskanal repräsentierte der Online-Einzelhandelskanal im Jahr 2025 einen Marktanteil von 25,45 % und soll bis 2031 mit einer CAGR von 13,00 % wachsen, was das am schnellsten wachsende Segment darstellt.

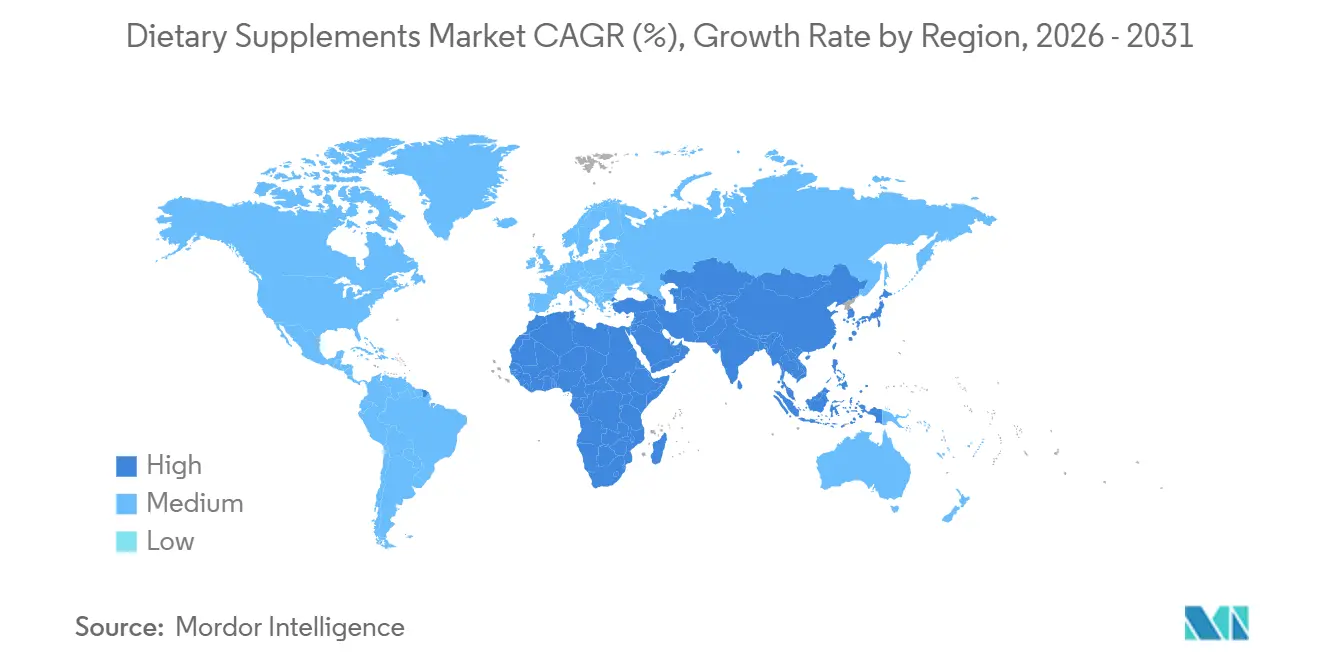

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 49,48 %, während die Region Naher Osten und Afrika mit einer CAGR von 7,83 % bis 2031 die höchste Wachstumsrate aufwies.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Nahrungsergänzungsmittelmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkter Fokus auf präventive Gesundheitsversorgung | +0.9% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nahrungsergänzungsmittel für Verbraucherinnen als Wachstumstreiber | +0.7% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥4 Jahre) |

| Wachsende Präferenz für Clean-Label-, pflanzliche und vegane Formeln | +0.8% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fokus auf gesundes Altern beschleunigt die Aufnahme von Multivitaminen bei Verbrauchern | +0.6% | Europa, Japan, Nordamerika | Langfristig (≥4 Jahre) |

| E-Commerce-Wachstum verbessert die Zugänglichkeit von Nahrungsergänzungsmitteln und die Marktreichweite | +1.0% | Global, angeführt von China, Indien, Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Investitionen in Forschung und Entwicklung treiben innovative Produktentwicklung und zielgerichtete Lösungen voran | +0.5% | Nordamerika, Europa, ausgewählte Zentren im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Fokus auf präventive Gesundheitsversorgung

Präventive Gesundheitsversorgung hat sich von einem Wellness-Trend zu einem wichtigen Kaufentscheidungsfaktor entwickelt. Dieser Wandel ist besonders bei Millennials und Verbrauchern der Generation Z zu beobachten, die Nahrungsergänzungsmittel nun bereits vor dem Auftreten von Symptomen priorisieren. Im Jahr 2025 wies die Weltgesundheitsorganisation auf einen besorgniserregenden Trend hin: Nichtübertragbare Krankheiten waren für 74 % der weltweiten Todesfälle verantwortlich[1]Quelle: Weltgesundheitsorganisation "Nichtübertragbare Krankheiten," who.int. Als Reaktion darauf haben Regierungen und Versicherer Maßnahmen wie Steuergutschriften und betriebliche Wellness-Programme eingeführt, die den Kauf von Nahrungsergänzungsmitteln subventionieren. Dieser breitere gesellschaftliche Wandel hat Chancen für Multivitamin- und Mineralstoffmischungen geschaffen, die heute als unverzichtbare tägliche Schutzmaßnahmen gegen Mikronährstoffmängel angesehen werden. Darüber hinaus verbessern Telemedizin-Plattformen ihre Dienste, indem sie Empfehlungen für Nahrungsergänzungsmittel in virtuelle Konsultationen einbeziehen. Diese Innovation hat ein nahtloses Ökosystem geschaffen, in dem Diagnose, Verschreibung und Erfüllung innerhalb kurzer Zeit digital abgewickelt werden. In den Vereinigten Staaten dienen der Dietary Supplement Health and Education Act sowie die Richtlinie der Europäischen Union über Nahrungsergänzungsmittel als wichtige regulatorische Rahmenbedingungen. Diese legitimieren nicht nur die Kategorie der Nahrungsergänzungsmittel, sondern ermöglichen auch Struktur-Funktions-Aussagen, die direkt auf präventionsorientierte Verbraucher abzielen.

Marktanalysen zeigen eine wachsende Präferenz der Verbraucher für Nahrungsergänzungsmittel, die auf spezifische Gesundheitsbedürfnisse ausgerichtet sind. Dazu gehören die Stärkung des Immunsystems, das Stressmanagement und die Verbesserung der Schlafqualität. Da globale Gesundheitssysteme zunehmend präventive Maßnahmen zur Senkung langfristiger Gesundheitskosten einsetzen, ist der Markt für Nahrungsergänzungsmittel gut positioniert für nachhaltiges Wachstum und eine tiefere Marktdurchdringung.

Nahrungsergänzungsmittel für Verbraucherinnen als Wachstumstreiber

Der Markt für Nahrungsergänzungsmittel für Frauen verzeichnet innerhalb der breiteren Nahrungsergänzungsmittelbranche ein erhebliches Wachstum. Über traditionelle pränatale Produkte hinaus bietet der Markt nun eine breite Palette von Lösungen, die auf die spezifischen Gesundheitsbedürfnisse von Frauen zugeschnitten sind. Dazu gehören spezialisierte Formulierungen, die auf das Management der Wechseljahre, die Unterstützung des hormonellen Gleichgewichts und die Verbesserung der reproduktiven Gesundheit abzielen. Jüngste Entwicklungen in der Produktinnovation betonen multifunktionale Nahrungsergänzungsmittel, die nicht nur beim Stressmanagement helfen, sondern auch schönheitsfördernde Vorteile bieten und gleichzeitig die hormonelle Regulierung unterstützen und das Energieniveau steigern. Da Frauen häufig eine zentrale Rolle bei Gesundheitsentscheidungen für ihre Familien spielen, sind ihre Präferenzen bei Nahrungsergänzungsmitteln ein wichtiger Treiber von Markttrends. Der Fortschrittsbericht der Women's Health Innovation Opportunity Map für 2026 hebt hervor, dass trotz Fortschritten durch erhöhte Finanzierung und die Einrichtung von Innovationszentren die globale Finanzierung von Forschung und Entwicklung im Gesundheitswesen für frauenspezifische Erkrankungen außerhalb der Onkologie minimal bleibt.

Wachsende Präferenz für Clean-Label-, pflanzliche und vegane Formeln

Angetrieben durch eine wachsende Nachfrage nach Transparenz und natürlichen Inhaltsstoffen durchläuft die Nahrungsergänzungsmittelbranche einen bedeutenden Wandel. Das pflanzliche Segment wird voraussichtlich den Gesamtmarkt übertreffen, mit einer erwarteten CAGR von 9,81 % von 2026 bis 2031, verglichen mit der Wachstumsrate des Marktes von 4,28 %. Heutzutage priorisieren Verbraucher ökologische Nachhaltigkeit und ethische Produktion und betrachten diese als wesentlich und nicht als Premium-Zusatzleistungen. Als Reaktion darauf modifizieren Hersteller nicht nur bestehende Formulierungen, sondern entwickeln auch pflanzliche Alternativen zu traditionellen tierischen Nahrungsergänzungsmitteln, wie Kollagen und Omega-3-Fettsäuren. Die steigende Verbraucherpräferenz für immunstärkende und pflanzliche Wellnessprodukte beschleunigt die Nachfrage nach Reishi-Pilzextrakten auf dem globalen Markt. Insbesondere jüngere Verbraucher prüfen Zutatenlisten und Herstellungsprozesse genau, was die Clean-Label-Bewegung im Bereich der Nahrungsergänzungsmittel vorantreibt. Als Zeichen des Wandels in der Branche unterstreicht das Horizon-Europe-Arbeitsprogramm 2023-2025 der Europäischen Kommission die Bedeutung nachhaltiger landwirtschaftlicher Praktiken. Dazu gehören die Reduzierung des Einsatzes chemischer Pestizide, die Förderung des ökologischen Landbaus und die Verbesserung der Artenvielfalt in Lebensmittelsystemen, die allesamt die Beschaffung botanischer Inhaltsstoffe im Nahrungsergänzungsmittelsektor beeinflussen.

Fokus auf gesundes Altern beschleunigt die Aufnahme von Multivitaminen bei Verbrauchern

Da die Weltbevölkerung weiter altert, wächst die Nachfrage nach Nahrungsergänzungsmitteln, die Langlebigkeit unterstützen und die Lebensqualität verbessern. Dieser Trend ist besonders in Regionen wie Japan, Europa und China zu beobachten, wo ältere Bevölkerungsgruppen aktiv nach Ernährungsprodukten suchen, die auf ihre spezifischen Bedürfnisse zugeschnitten sind. Der Markt für Nahrungsergänzungsmittel für gesundes Altern hat eine erhebliche Entwicklung durchgemacht und ist von traditionellen Multivitaminen zu einer vielfältigen Palette von Produkten übergegangen, die die kognitive Funktion verbessern, die Gelenkgesundheit unterstützen und die Zellregeneration fördern sollen. In Japan beispielsweise adressiert FANCLs Nahrungsergänzungsmittel „Brain Active” den Bedarf an kognitiver Verbesserung, während Doppelherz in Deutschland Formulierungen entwickelt, die speziell auf die Gelenk- und Herzgesundheit älterer Menschen abzielen.

Darüber hinaus verlagern sich die Verbraucherpräferenzen im Markt für Nahrungsergänzungsmittel hin zu Produkten, die klinische Validierung und nachweisbare Vorteile bieten, und weg von allgemeinen Wellness-Aussagen. Dieser Wandel hat zu erhöhten Investitionen in Forschung und Entwicklung geführt, mit einem Fokus auf die Verbesserung der Bioverfügbarkeit und die Entwicklung von Formulierungen, die auf spezifische Altersgruppen zugeschnitten sind. Fortschrittliche Innovationen wie liposomale Verabreichungssysteme und DNA-basierte Produktanpassung gewinnen in der Nahrungsergänzungsmittelbranche an Bedeutung.

Analyse der Hemmnisse des Nahrungsergänzungsmittelmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von Fälschungen beeinträchtigt das Wachstum | -0.6% | Global, akut im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Wachsende Verbraucherskepsis gegenüber synthetischen Zusatzstoffen und Sicherheitsbedenken bei Hochdosierungen | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für Nahrungsergänzungsmittel und Grenzprodukte | -0.4% | Europa, Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Preiskriege lokaler Hersteller reduzieren Gewinnmargen | -0.3% | Asiatisch-pazifischer Raum, Südamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein von Fälschungen beeinträchtigt das Wachstum

Gefälschte Nahrungsergänzungsmittel dringen in Lieferketten ein, hauptsächlich über Drittanbieter im E-Commerce und unregulierte grenzüberschreitende Sendungen. Dies untergräbt nicht nur das Vertrauen der Verbraucher, sondern setzt Käufer auch potenziell schädlichen verfälschten Inhaltsstoffen oder unterpotenten Formulierungen aus. Kürzlich hat die United States Food and Drug Administration mehrere Warnschreiben herausgegeben, die auf Produkte mit nicht deklarierten pharmazeutischen Inhaltsstoffen abzielen. Dazu gehörten Sildenafil, das häufig in Nahrungsergänzungsmitteln zur Verbesserung der männlichen Potenz gefunden wird, und Sibutramin, das oft in Gewichtsabnahme-Formeln verwendet wird. Beide Substanzen stellen erhebliche kardiovaskuläre Risiken dar und verstoßen gegen Arzneimittelzulassungsvorschriften. Die Region Asien-Pazifik weist die höchste Prävalenz von Fälschungen auf. Hier ermöglichen fragmentierte Vertriebsnetze und begrenzte Durchsetzungsressourcen es unseriösen Herstellern, Markenverpackungen leicht nachzuahmen.

Ein Bericht der Weltgesundheitsorganisation hob hervor, dass ein erheblicher Teil der über informelle Kanäle in Südostasien verkauften Nahrungsergänzungsmittel Authentizitätstests nicht bestanden hat. Als Reaktion darauf setzen Markeninhaber auf Blockchain-gestützte Rückverfolgungssysteme. Nestlé Health Science beispielsweise verfügt über ein QR-Code-Verifizierungsprogramm. Diese Initiative ermöglicht es Verbrauchern, den Ursprung eines Produkts mit einem Smartphone-Scan zu authentifizieren, was in den Märkten, in denen es pilotiert wurde, zu einem deutlichen Rückgang der Rücksendequoten geführt hat. Trotz dieser Bemühungen bleibt die Erreichung einer regulatorischen Harmonisierung eine Herausforderung. Die Richtlinie der Europäischen Union über gefälschte Arzneimittel schreibt beispielsweise die Serialisierung für Arzneimittel vor. Nahrungsergänzungsmittel sind jedoch ausgenommen, was eine Lücke hinterlässt, die Fälscher schnell ausnutzen.

Strengere Vorschriften für Nahrungsergänzungsmittel und Grenzprodukte

Weltweit werden die regulatorischen Rahmenbedingungen für Nahrungsergänzungsmittel strenger, was sich sowohl auf das Marktwachstum als auch auf die Produktinnovation auswirkt. Das Human Foods Program der Food and Drug Administration konzentriert sich auf Nahrungsergänzungsmittel und betont Aktualisierungen der Leitlinien für Benachrichtigungen über neue Nahrungsinhaltsstoffe sowie Sicherheitsstandards für chemische Lebensmittelprodukte. Diese regulatorischen Änderungen erhöhen die Markteintrittsbarrieren für neue Unternehmen und steigern die Compliance-Kosten für etablierte Hersteller, insbesondere für diejenigen, die neue Inhaltsstoffe einführen oder gesundheitsbezogene Angaben machen. Der politische Positionspapier der United States Pharmacopeia kritisiert den Dietary Supplement Health and Education Act von 1994 für seine Mängel bei der Gewährleistung der Produktsicherheit und Marktkonsistenz und unterstreicht damit den Bedarf an Veränderungen.

Produkte, die zwischen Nahrungsergänzungsmitteln, Lebensmitteln und Arzneimitteln liegen, stehen vor regulatorischen Herausforderungen, da Klassifizierungsunklarheiten ihren Marktzugang in der Nahrungsergänzungsmittelbranche behindern. In Europa ist die regulatorische Landschaft noch anspruchsvoller. Die Europäische Behörde für Lebensmittelsicherheit setzt strenge Kriterien für gesundheitsbezogene Angaben durch, die nur eine kleine Anzahl von Nahrungsergänzungsmittelinhaltsstoffen erfüllen kann. Solche regionalen regulatorischen Unterschiede schaffen erhebliche operative Hürden für multinationale Unternehmen, die nach konsistenten Produktformulierungen auf verschiedenen Märkten streben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Nahrungsergänzungsmittelmarkts

Nach Produkttyp:

Vitamine führen, während Probiotika aufsteigenIm Jahr 2025 machten Vitamine 27,11 % des Marktanteils aus und etablierten sich als führendes Segment nach Typ. Diese Dominanz wird auf die nachgewiesene Wirksamkeit von Vitaminen und ihre konsequente Empfehlung durch Angehörige der Gesundheitsberufe zurückgeführt. Multivitamin-Nahrungsergänzungsmittel fungieren weiterhin als primärer Einstiegspunkt für neue Verbraucher, die Nahrungsergänzungsmittel erkunden. Gleichzeitig verzeichnen einzelne Vitamine, insbesondere Vitamin D und Vitamin C, eine steigende Nachfrage aufgrund ihrer weithin anerkannten immunstärkenden Eigenschaften, die in der Nahrungsergänzungsmittelbranche hoch geschätzt werden.

Zwischen 2026 und 2031 wird erwartet, dass das Präbiotika- und Probiotika-Segment mit einer CAGR von 9,61 % wächst und damit die Gesamtmarktwachstumsrate übertrifft. Diese Expansion wird durch wachsende wissenschaftliche Erkenntnisse angetrieben, die den Zusammenhang zwischen Darmgesundheit und Gehirnfunktion sowie die entscheidende Rolle des Mikrobioms für die allgemeine Gesundheit hervorheben. Diese Nahrungsergänzungsmittel sind weithin für ihre Vorteile bei der Verbesserung der gastrointestinalen Gesundheit, der Stärkung der Immunfunktion und der Behandlung verschiedener medizinischer Erkrankungen anerkannt. Wenn Präbiotika und Probiotika als Synbiotika kombiniert werden, liefern sie verbesserte Vorteile, einschließlich verbesserter Darmgesundheit und potenzieller Anwendungen bei der Behandlung von Fettleibigkeit, Diabetes und psychischen Erkrankungen. Darüber hinaus behalten Mineralien, Fettsäuren und Proteinnahrungsergänzungsmittel eine stabile Präsenz auf dem Markt. Pflanzliche Nahrungsergänzungsmittel zeigen je nach Region unterschiedliche Wachstumstrends, die von lokalen traditionellen Medizinpraktiken beeinflusst werden. Enzym-Nahrungsergänzungsmittel zielen hauptsächlich auf die Verdauungsgesundheit ab, während gemischte Formulierungen an Bedeutung gewinnen, da sie mehrere Gesundheitsvorteile in einem einzigen Produkt bieten.

Nach Form:

Kapseln dominieren, während Gummibärchen den Markt aufmischenIm Jahr 2025 werden Kapseln und Weichkapseln voraussichtlich einen dominanten Marktanteil von 38,00 % halten. Diese Führungsposition ist in erster Linie auf ihre Fähigkeit zurückzuführen, empfindliche Inhaltsstoffe vor dem Abbau zu schützen und eine präzise Dosierung zu ermöglichen, was für die Aufrechterhaltung der Produktwirksamkeit entscheidend ist. Diese Formen werden weiterhin in pharmazeutisch angrenzenden Sektoren weit verbreitet eingesetzt, wo die Gewährleistung der Inhaltsstoffstabilität und die Ermöglichung einer kontrollierten Freisetzung für das Erreichen der gewünschten Ergebnisse unerlässlich sind. Andererseits wird das Gummibärchen-Segment voraussichtlich ein bemerkenswertes Wachstum verzeichnen, mit einer prognostizierten CAGR von 12,01 % für den Zeitraum von 2026 bis 2031. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für angenehmere und schmackhaftere Konsummethoden sowie durch die Wirksamkeit des Formats bei der Maskierung des bitteren Geschmacks bestimmter Inhaltsstoffe angetrieben, insbesondere in der Nahrungsergänzungsmittelbranche.

Der Markt für Vitamin-Gummibärchen zeigt ein erhebliches Wachstumspotenzial, das durch ein wachsendes Gesundheitsbewusstsein bei Verbrauchern und eine steigende Nachfrage nach funktionellen Lebensmitteln, die zusätzliche Gesundheitsvorteile bieten, angetrieben wird. Während Tabletten eine kostengünstige und effiziente Option für Hersteller bleiben, stehen sie vor Herausforderungen im Zusammenhang mit der Verbraucherwahrnehmung bezüglich ihrer langsameren Auflösungsraten. Ebenso spielen Pulver aufgrund ihrer Flexibilität bei der Dosierungsanpassung weiterhin eine wichtige Rolle in der Sporternährung und bei Proteinnahrungsergänzungsmitteln. Flüssige Formen gewinnen ebenfalls an Popularität, insbesondere bei Anwendungen, die eine schnelle Absorption erfordern, und bei bestimmten Verbrauchergruppen wie älteren Menschen und Kindern, die es oft schwierig finden, Pillen einzunehmen.

Nach Quelle:

Synthetische Dominanz wird durch pflanzliche Innovation herausgefordertIm Jahr 2025 hielten synthetische und fermentativ hergestellte Nahrungsergänzungsmittel einen erheblichen Marktanteil von 56,11 %. Diese Dominanz spiegelt ihre Kostenvorteile und skalierbaren Herstellungsprozesse wider, die in den letzten fünfzig Jahren die Massenmarktakzeptanz unterstützt haben. Gleichzeitig wachsen pflanzliche Nahrungsergänzungsmittel mit einer CAGR von 9,81 %, angetrieben von Verbrauchern, die zunehmend auf Transparenz bei Inhaltsstoffen und ökologische Nachhaltigkeit achten. Aus Algen gewonnene Omega-3-Fettsäuren veranschaulichen diesen Wandel und bieten die gleichen Konzentrationen an Docosahexaensäure (DHA) und Eicosapentaensäure (EPA) wie Fischöl, erzeugen dabei jedoch 75 % weniger Kohlenstoffemissionen pro Gramm. Diese umweltfreundliche Alternative spricht umweltbewusste Millennials und Verbraucher der Generation Z besonders an. Darüber hinaus ermöglichen Fortschritte in der Fermentationstechnologie die Herstellung pflanzlicher Alternativen für Verbindungen, die traditionell aus tierischen Quellen stammen. Beispielsweise ermöglichen aus Flechten gewonnenes Vitamin D3 und aus Hefe hergestellte Kollagenvorläufer Marken, vegane Produkte zu vermarkten, ohne Kompromisse bei der Bioverfügbarkeit einzugehen.

Tierisch basierte Nahrungsergänzungsmittel wie Kollagenpeptide, Glucosamin und Fischöl ziehen weiterhin eine treue Kundenbasis an. Diese Verbraucher schätzen oft traditionelle Beschaffungsmethoden und nehmen tierisch gewonnene Nährstoffe als bioverfügbarer wahr. Dieses Segment steht jedoch vor zunehmenden Herausforderungen durch Tierschutzorganisationen und strengere regulatorische Anforderungen, insbesondere in Bezug auf Zertifizierungen zur marinen Nachhaltigkeit. Synthetische Vitamine hingegen werden für ihre präzise Dosierung und gleichbleibende Qualität über Chargen hinweg bevorzugt, was sie zur bevorzugten Wahl für Formulierer macht, die auf spezifische therapeutische Ergebnisse abzielen. Trotz dieser Vorteile stehen synthetische Vitamine vor wachsendem Wettbewerb durch die Clean-Label-Bewegung, die Inhaltsstoffe aus Vollwertkost oft als überlegen gegenüber synthetischen Alternativen positioniert.

Nach Verbrauchergruppe:

Frauengesundheit expandiert, während der Kindermarkt beschleunigtIm Jahr 2025 machten Frauen 34,22 % der Verbraucherbasis aus, angetrieben durch spezifische Bedürfnisse in bestimmten Lebensphasen wie pränatale Ernährung, Knochengesundheit und die Behandlung von Wechseljahresbeschwerden. Gleichzeitig expandiert das Segment Kinder und Kleinkinder mit einer starken CAGR von 11,01 %. Eltern konzentrieren sich zunehmend darauf, wahrgenommene Ernährungslücken in verarbeiteten Diäten zu schließen und Gesundheitsbedenken im Zusammenhang mit übermäßiger Bildschirmzeit anzugehen. Pädiatrische Formulierungen sind darauf ausgelegt, die Immungesundheit, die kognitive Entwicklung und das Knochenwachstum zu unterstützen. Diese Produkte kombinieren oft Vitamin D, Kalzium, Omega-3-Docosahexaensäure (DHA) und Probiotika in Gummibärchen-Formen, was sie für Kinder ansprechender und leichter konsumierbar macht.

Nahrungsergänzungsmittel für Männer konzentrieren sich hauptsächlich auf die Unterstützung des Testosteronspiegels, die Prostatagesundheit und die kardiovaskuläre Funktion, wobei häufige Inhaltsstoffe Zink, Sägepalme und Coenzym Q10 (CoQ10) umfassen. Dieses Segment steht jedoch vor Herausforderungen wie Marktsättigung in entwickelten Regionen und gesellschaftlichem Stigma rund um Männer, die gesundheitsbezogene Produkte suchen. Das Kindersegment profitiert von Empfehlungen durch Kinderärzte und Wellness-Programmen in Schulen, die die tägliche Nahrungsergänzung normalisieren und Gewohnheiten fördern, die oft bis ins Erwachsenenalter fortbestehen. Regulatorische Rahmenbedingungen wie die Richtlinien der United States Food and Drug Administration (FDA) zur altersgerechten Dosierung und kindersicheren Verpackung gewährleisten die Sicherheit, erhöhen aber auch die Compliance-Kosten. Diese Vorschriften begünstigen etablierte Marken mit Expertise in regulatorischen Angelegenheiten und schaffen Barrieren für neue Marktteilnehmer[2]Quelle: Food and Drug Administration "FDA Advisory No.2023-1994 || Öffentliche Gesundheitswarnung gegen den Kauf und Konsum des nicht registrierten Nahrungsergänzungsmittels," fda.gov. Darüber hinaus fusionieren Marken zunehmend Verbrauchersegmente, indem sie Familienpackungs-Lagereinheiten (SKUs) einführen, die Erwachsenen- und Kinderformulierungen kombinieren. Dieser Ansatz nutzt Haushaltskauftrends und baut generationsübergreifende Markentreue auf.

Nach Gesundheitsanwendung:

Allgemeines Wohlbefinden führt, während Immunstärkung aufsteigtIm Jahr 2025 werden Anwendungen für allgemeine Gesundheit und Wohlbefinden voraussichtlich einen Marktanteil von 41,12 % halten und bilden die Grundlage der Nahrungsergänzungsmittelbranche mit Produkten, die für die tägliche Nährstoffversorgung und präventive Gesundheit konzipiert sind. Dieses Segment dominiert weiterhin aufgrund seiner breiten Verbraucheranziehungskraft und seiner Zugänglichkeit für Personen, die neu bei Nahrungsergänzungsmitteln sind und allgemeine Gesundheitsvorteile suchen. Das Wachstum dieses Segments steht im Einklang mit dem zunehmenden Fokus auf präventive Gesundheitsversorgung, unterstützt durch die Ernährungsrichtlinien für Amerikaner, die vom United States Department of Agriculture (USDA) und dem United States Department of Health and Human Services (HHS) herausgegeben werden. Diese Richtlinien betonen die Bedeutung gesunder Ernährungsmuster in allen Lebensphasen und heben die Rolle nährstoffreicher Lebensmittel und Getränke hervor.

Zwischen 2026 und 2031 werden Anwendungen zur Stärkung der Immunabwehr voraussichtlich mit einer CAGR von 9,40 % wachsen und damit die Gesamtmarktwachstumsrate übertreffen, da Verbraucher die Unterstützung des Immunsystems priorisieren. Fortschritte in der Forschung über den Zusammenhang zwischen Ernährung und Immunfunktion haben die Entwicklung gezielter Formulierungen mit evidenzbasierten Aussagen ermöglicht. Das Office of Dietary Supplements der National Institutes of Health (NIH) bietet detaillierte Einblicke in Probiotika und ihre Rolle bei der Unterstützung der Immungesundheit. Andere Anwendungssegmente zeigen unterschiedliche Wachstumsmuster. Knochen- und Gelenkgesundheit verzeichnet ein stetiges Wachstum aufgrund alternder Bevölkerungen, während Energie- und Gewichtsmanagement von Trends zugunsten aktiver Lebensstile profitiert. Die gastrointestinale Gesundheit verzeichnet ein Wachstum, das durch die steigende Nachfrage nach Probiotika angetrieben wird, und Anwendungen für kardiovaskuläre Gesundheit, Diabetesmanagement und kognitive Gesundheit expandieren, da Verbraucher spezifische Gesundheitsbedürfnisse durch Nahrungsergänzungsmittel ansprechen.

Nach Vertriebskanal:

Online-Einzelhandel dominiert und beschleunigtIm Jahr 2025 werden Online-Einzelhandelskanäle voraussichtlich einen Marktanteil von 25,45 % halten und sollen von 2026 bis 2031 mit einer CAGR von 13 % wachsen, womit sie andere Vertriebskanäle übertreffen. Dieses Wachstum unterstreicht einen bedeutenden Wandel im Kaufverhalten der Verbraucher in verschiedenen Regionen und demografischen Gruppen. E-Commerce-Plattformen spielen eine entscheidende Rolle bei diesem Wandel, indem sie Verbrauchern Zugang zu detaillierten Produktinformationen, Kundenbewertungen und Vergleichstools bieten. Diese Funktionen ermöglichen es Käufern, fundierte Entscheidungen beim Kauf von Nahrungsergänzungsmitteln zu treffen, die auf ihre spezifischen Bedürfnisse und Präferenzen abgestimmt sind.

Fachgeschäfte bleiben wettbewerbsfähig, indem sie fachkundige Beratung und sorgfältig ausgewählte Produktangebote bereitstellen und Verbraucher ansprechen, die personalisierte Empfehlungen suchen. Supermärkte und Hypermärkte profitieren von ihrer Bequemlichkeit und ihrer Fähigkeit, Impulskäufe zu fördern; sie stehen jedoch vor Herausforderungen wie engen Gewinnmargen und begrenztem Regalplatz für Nahrungsergänzungsmittelprodukte. Direktvertriebskanäle, die zwar einen Rückgang des Marktanteils verzeichnen, behalten in bestimmten Regionen und Produktkategorien ihre Bedeutung, wo persönliche Beziehungen und Community-Engagement die Kundentreue fördern. Darüber hinaus sprechen andere Vertriebskanäle, einschließlich Angehöriger der Gesundheitsberufe, Fitnesszentren und Abonnementdienste, spezifische Marktsegmente an, indem sie Nahrungsergänzungsmittel mit gezielten Wellness-Programmen und Anwendungsfällen in der Branche verbinden.

Geografische Analyse

APAC-Nahrungsergänzungsmittelmarkt

Die Asien-Pazifik-Region dominierte im Jahr 2025 mit einem Marktanteil von 49,48 %. Diese Dominanz wurde durch mehrere Faktoren begünstigt, darunter das steigende verfügbare Einkommen der Mittelschicht in China und Indien, eine rasche Urbanisierung, die die verstärkte Nutzung von Nahrungsergänzungsmitteln gefördert hat, sowie staatlich geführte Initiativen zur Förderung der präventiven Gesundheitsversorgung. Eine bemerkenswerte Entwicklung in Indien war die Einführung einer obligatorischen Drittanbieterprüfung für importierte Nahrungsergänzungsmittel durch die Food Safety and Standards Authority of India (FSSAI). Obwohl diese Regelung die Freigabefristen um 60 bis 90 Tage verlängerte, stärkte sie das Verbrauchervertrauen in die Qualität dieser Produkte erheblich[3]Quelle: Food Safety and Standards Authority of India Food Safety and Standards (Health Supplements, Nutraceuticals, Food for Special Dietary Use, Food for Special Medical Purpose, Functional Food and Novel Food) Regulations,

fssai.gov. In Japan ist die alternde Bevölkerung ein wesentlicher Nachfragetreiber für Multivitamine und Nahrungsergänzungsmittel zur Knochengesundheit. Staatlich subventionierte Gesundheitsuntersuchungen haben eine zentrale Rolle bei der Identifizierung von Nährstoffmängeln gespielt, wobei Ärzte häufig spezifische Nahrungsergänzungsmittel zur Behebung dieser Defizite empfehlen.

GCC-Nahrungsergänzungsmittelmarkt

Die Region Naher Osten und Afrika verzeichnete mit einer CAGR von 7,83 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum ist größtenteils auf die Bemühungen der Golfstaaten zurückzuführen, ihre Volkswirtschaften über den Kohlenwasserstoffsektor hinaus zu diversifizieren und in Bereiche wie Wellness-Tourismus und die heimische Herstellung von Nahrungsergänzungsmitteln zu investieren. Die Vereinigten Arabischen Emirate (VAE) stehen an der Spitze dieser Transformation und haben Freizonen eingerichtet, die Steueranreize und vereinfachte Lizenzierungsverfahren für Hersteller von Nahrungsergänzungsmitteln bieten. Diese Initiativen haben erfolgreich ausländische Direktinvestitionen von europäischen und nordamerikanischen Marken angezogen, die die Region zunehmend als strategischen Knotenpunkt für Produktion und Vertrieb betrachten.

Nahrungsergänzungsmittelmarkt in Nordamerika und Europa

Nordamerika und Europa sind reife Märkte, die durch moderates Wachstum gekennzeichnet sind. Diese Regionen haben in Bezug auf die Durchdringung von Multivitaminen eine Sättigung erreicht, wobei sich Innovationen nun auf zustandsspezifische Formulierungen und fortschrittliche Verabreichungssysteme konzentrieren. In Europa hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) ein strenges Prüfverfahren für neuartige Inhaltsstoffe eingeführt, das die Markteinführung innovativer Produkte häufig verzögert. Dieser strenge Regulierungsrahmen gewährleistet jedoch die Verbrauchersicherheit und verschafft etablierten Marken mit Expertise in der Navigation dieser komplexen Anforderungen einen Vorteil. Diese Dynamik hat es solchen Marken ermöglicht, in diesen stark regulierten Märkten einen Wettbewerbsvorteil zu behalten.

Wettbewerbslandschaft

Der Markt für Nahrungsergänzungsmittel weist eine fragmentierte Landschaft auf. Hier dominiert kein einzelner Akteur, und die Wettbewerbsintensität ergibt sich aus dem Zusammenspiel multinationaler Konzerne, regionaler Experten und digitaler Disruptoren. Etablierte Unternehmen wie Abbott, Nestlé Health Science und Bayer nutzen klinische Studieninfrastrukturen und kompetente Regulierungsteams. Dies validiert nicht nur ihre Wirksamkeitsaussagen, sondern erleichtert auch ihren Weg durch komplizierte Genehmigungsverfahren. Solche Vorteile führen oft zu Premiumpreisen und exklusivem Zugang zu Apothekenkanälen. Im Gegensatz dazu drehen agile Start-ups den Spieß um. Durch die Nutzung von Direktvertriebsstrategien und dem Einfluss von Social-Media-Influencern erreichen sie Nischenzielgruppen wie vegane Sportler, Biohacking-Enthusiasten oder Mütter nach der Geburt zu deutlich niedrigeren Kundenakquisitionskosten im Vergleich zu traditionellen Einzelhandelsmethoden. Dies markiert einen bedeutenden Wandel in der Branche, der Geschwindigkeit gegenüber schlichter Größe priorisiert.

Es gibt einen wachsenden Fokus auf personalisierte Ernährung. Plattformen wie Viome stehen an der Spitze und verbinden Mikrobiom-Sequenzierung und Blut-Biomarker, um maßgeschneiderte Nahrungsergänzungsmittelregimes zu kuratieren. Darüber hinaus gibt es einen Vorstoß für zustandsspezifische Formulierungen, die auf oft übersehene Gruppen wie perimenopausale Frauen und Schichtarbeiter abzielen, die mit zirkadianen Störungen zu kämpfen haben. Technologie ist die Trennlinie zwischen Branchenführern und denjenigen, die zurückbleiben. Beispielsweise werden Blockchain-Systeme eingesetzt, um Fälschungen entgegenzuwirken, während Werkzeuge der künstlichen Intelligenz Nachfrageprognosen verfeinern, um Lagerbestandsverschwendung zu minimieren. Abonnementmodelle sagen sogar die Kundenabwanderung mit beeindruckender Genauigkeit voraus, was es Unternehmen ermöglicht, proaktiv einzugreifen und Kunden zu halten.

Kleinere Akteure wie Ritual und Athletic Greens rütteln am Status quo. Indem sie offen Details über die Beschaffung von Inhaltsstoffen und Drittprüfungen teilen, stellen sie langjährige Branchenpraktiken in Frage. Diese Transparenz zwingt etablierte Marken dazu, entweder ihre Lieferketten zu prüfen oder riskieren, ihre Glaubwürdigkeit gegenüber diesen transparenteren Neueinsteigern zu verlieren. Die Navigation in regulatorischen Gewässern erweist sich als erheblicher Wettbewerbsvorteil. Die Anforderungen der Current Good Manufacturing Practice der United States Food and Drug Administration sind mit fixen Kosten verbunden, eine schwerere Belastung für kleinere Betreiber. Unterdessen führt die Verordnung der Europäischen Union über neuartige Lebensmittel zu langwierigen Genehmigungsverfahren, die diejenigen begünstigen, die sowohl über regulatorisches Know-how als auch über die finanziellen Mittel verfügen, um in notwendige toxikologische Studien zu investieren.

Marktführer für Nahrungsergänzungsmittel

Amway Corporation

Herbalife Ltd.

Nestle S.A.

Bayer AG

Haleon plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Nahrungsergänzungsmittelmarkts

- Amway Corporation

- Herbalife Ltd.

- Nestle S.A.

- Bayer AG

- Haleon plc

- Abbott Laboratories

- Suntory Holdings Ltd.

- Otsuka Holdings Co. Ltd.

- Glanbia PLC

- Church and Dwight Co. Inc.

- Now Health Group Inc.

- Vitabiotics Ltd.

- H&H Group (Swisse)

- Reckitt Benckiser Group PLC

- Vital Health Foods (Pty) Ltd

- 21st Century HealthCare, Inc.

- Kirin Holdings Company, Limited.

- Jamieson Wellness Inc.

- Harbin Pharmaceutical Group

- Dr. Willmar Schwabe GmbH & Co. KG

Analyse der Unternehmen im Nahrungsergänzungsmittelmarkt lesen

Aktuelle Branchenentwicklungen im Nahrungsergänzungsmittelmarkt

- Mai 2025: Awshad führte CalmaGummies auf dem Markt ein, formuliert zur Verbesserung von Entspannung, mentaler Konzentration und Schlafqualität. Jedes Gummibärchen enthält 135 mg Vollspektrum-Hanfextrakt, der CBD- und THC-Verbindungen enthält, um therapeutische Vorteile zu liefern.

- April 2025: The Vitamin Shoppe führte GLP-1 Support von Whole Health Rx ein, eine Produktlinie mit Nahrungsergänzungsmitteln für Personen, die GLP-1-Medikamente in ihren Gewichtsmanagementprogrammen verwenden.

- März 2025: Life Time hat NOURISH eingeführt, ein trinkbares Multivitamin- und Grünpulver, als Teil seiner LTH-Nahrungsergänzungsmittelproduktlinie. Jede Portion NOURISH enthält 23 essentielle Vitamine und Mineralien, was 21 % mehr ist als bei konkurrierenden Marken.

- Februar 2025: Fenix Health Science erweiterte sein Produktportfolio für Gehirngesundheit mit verbesserten Formulierungen in seinen Omega-, Neuro- und Mineral-Produktlinien. Die Omega-Produktlinie enthält Lysoveta LPC, einen Inhaltsstoff, der die Omega-3-Absorption verbessert, um die kognitive Funktion zu unterstützen.

Nahrungsergänzungsmittelmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Nahrungsergänzungsmittel als fertige, verpackte, einnehmbare Produkte, Vitamine, Mineralien, Botanicals, Fettsäuren, Proteine, Probiotika, Enzyme und gemischte Formulierungen, die zur Ergänzung der regulären Ernährung und zur Verbesserung spezifischer Gesundheitsergebnisse konsumiert werden. Die Werte repräsentieren den auf Herstellerebene erzielten Umsatz über den Einzel-, Direktvertriebs- und Fachhandelskanal in sechs Regionen in konstanten USD von 2024, mit dem Studienzeitraum 2020–2030.

Ausschluss aus dem Geltungsbereich: Functional Foods, Sportgetränke, angereicherte Grundnahrungsmittel sowie Test- oder Auftragsfertigungsdienstleistungen werden bewusst ausgeschlossen, um den Fokus ausschließlich auf Nahrungsergänzungsprodukte für den Endverbraucher zu richten.

Segmentierungsübersicht

- Nach Produkttyp

- Vitamine

- Vitamin A

- Vitamin C

- Vitamin D

- Vitamin B (umfasst B6, B7/Biotin, B9/Folsäure, B12 usw.)

- Andere Vitamin-Nahrungsergänzungsmittel

- Multivitamin-Nahrungsergänzungsmittel

- Mineralien

- Eisenpräparate

- Kalziumpräparate

- Magnesium- und Zinkpräparate

- Multi-Mineralstoffpräparate

- Andere Mineralien

- Fettsäuren

- Protein und Aminosäuren

- Präbiotika- und Probiotika-Nahrungsergänzungsmittel

- Pflanzliche Nahrungsergänzungsmittel

- Enzyme

- Gemischte Nahrungsergänzungsmittel

- Andere

- Vitamine

- Nach Form

- Tabletten

- Kapseln und Weichkapseln

- Pulver

- Gummibärchen

- Flüssigkeiten

- Andere

- Nach Quelle

- Pflanzlich

- Tierisch

- Synthetisch/Fermentativ hergestellt

- Nach Verbrauchergruppe

- Männer

- Frauen

- Kinder/Kleinkinder

- Nach Gesundheitsanwendung

- Allgemeine Gesundheit und Wohlbefinden

- Knochen- und Gelenkgesundheit

- Energie- und Gewichtsmanagement

- Gastrointestinale Gesundheit und Darmgesundheit

- Stärkung der Immunabwehr

- Kardiovaskuläre Gesundheit

- Diabetesmanagement

- Kognitive und psychische Gesundheit

- Haut-, Haar- und Nagelpflege

- Augengesundheit

- Andere Gesundheitsanwendungen

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelskanäle

- Direktvertrieb

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führen strukturierte Interviews und Pulse-Umfragen mit Nutraceutical-Formulierern, Rohstofflieferanten, E-Commerce-Kategorie-Managern, Einzelhandelsapothekern und Sporternährungscoaches in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Afrika durch. Diese Gespräche klären Dosierungstrends, durchschnittliche Verkaufspreise, regulatorische Engpässe und Lagerumschläge, die durch Desk Research allein nicht ermittelt werden können.

Desk Research

Wir beginnen mit der Erfassung von Angebots- und Nachfrageindikatoren aus offenen, hochzuverlässigen Quellen wie UN Comtrade-Versanddaten (HS 2106, 3004), Ernährungsstatistiken der Weltgesundheitsorganisation, der NIH Dietary Supplement Label Database der Vereinigten Staaten, Eurostat-Tabellen zu Gesundheitsausgaben sowie Branchenpositionspapieren des Council for Responsible Nutrition, der International Alliance of Dietary/Food Supplement Associations und ähnlicher Organisationen. 10-K-Berichte, IPO-Einreichungen, Investorenpräsentationen und seriöse Wirtschaftsmedien, abgerufen über Dow Jones Factiva und D&B Hoovers, liefern Preisentwicklungen, Kanalaufteilungen und Wettbewerbsaktionen. Fachzeitschriften und Patentanzahlen ergänzen die Innovationssignale. Diese Liste ist illustrativ; zahlreiche weitere Referenzen stützen jeden von uns veröffentlichten Datenpunkt.

Marktgröße & Prognose

Das Top-down-Modell beginnt mit den regionalen Haushaltsausgaben für Gesundheit und Wellness, demografischen Alterungskurven und der Pro-Kopf-Penetration von Nahrungsergänzungsmitteln; diese Pools werden anschließend anhand von Verbrauchserhebungen und Import-Export-Bilanzen auf Produkttypen aufgeteilt und durch stichprobenartige ASP × Volumen-Hochrechnungen aus führenden Markenportfolios gegengeprüft. Zu den wichtigsten Variablen zählen das Wachstum des verfügbaren Einkommens, der E-Commerce-Anteil am OTC-Umsatz, Sportbeteiligungsquoten, die Prävalenz von Vitaminmangelerkrankungen sowie regulatorische Zulassungen von Gesundheitsaussagen. Eine multivariate Regression projiziert jeden Treiber und speist einen ARIMA-Overlay zur Erfassung zyklischer Schocks, während Bottom-up-Lieferantenprüfungen Anomalien korrigieren und Lücken schließen, wo Berichtsverzögerungen bestehen.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten betreiben Varianz-Dashboards, die Abweichungen oberhalb voreingestellter Schwellenwerte kennzeichnen, Experten an der Quelle erneut kontaktieren und Ausreißer an Senior-Review-Panels eskalieren. Der Datensatz wird jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn wesentliche Ereignisse, Regulierungen, M&A oder Angebotsschocks die Ausgangsbasis verschieben. Ein abschließendes Audit vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste geprüfte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Nahrungsergänzungsmittel Zuverlässigkeit genießt

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedlicher Meinung sind, was als Nahrungsergänzungsmittel gilt, welche Geografien gebündelt werden sollen und wie schnell die Einzelhandelspreise steigen. Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und der Dual-Lens-Ansatz (Penetrationspools plus ASP-Prüfungen) minimieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 145,62 Mrd. (2025) | Mordor Intelligence | - |

| USD 179,53 Mrd. (2024) | Global Consultancy A | breitere Einbeziehung von Functional Foods; höher angenommene E-Commerce-Aufschläge |

| USD 192,65 Mrd. (2024) | Industry Association B | verwendet Versandwerte ohne Einzelhandelsrabattierung; kein Geltungsbereichsausschluss für Auftragstests |

| USD 189,23 Mrd. (2024) | Regional Consultancy C | aggregiert angrenzende Nutraceutical-Kategorien und wendet konstante Wechselkurse ohne Inflationsanpassung an |

Kurz gesagt liefert der Mordor-Ansatz eine ausgewogene, transparente Ausgangsbasis, die jede Zahl auf beobachtbare Variablen und wiederholbare Schritte zurückführt und Entscheidungsträgern eine verlässliche Grundlage für Strategie- und Investitionsplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des globalen Marktes für Nahrungsergänzungsmittel bis 2031?

Der Markt soll mit einer CAGR von 4,28 % wachsen und sich von 151,82 Millionen USD im Jahr 2026 auf 187,22 Millionen USD bis 2031 entwickeln.

Welche Darreichungsform wächst am schnellsten im Bereich der Nahrungsergänzungsmittel?

Gummibärchen, die mit einer CAGR von 12,01 % wachsen, sind die am schnellsten expandierende Form, da ihr Geschmack und ihre Textur die Verbrauchertreue steigern.

Welche Region führt derzeit bei der Nachfrage nach Nahrungsergänzungsmitteln?

Der asiatisch-pazifische Raum hält 49,48 % des weltweiten Umsatzes, gestützt durch China, Indien und Japan.

Warum gewinnen pflanzliche Nahrungsergänzungsmittel an Bedeutung?

Ökologische Nachhaltigkeit, vegane Ethik und Clean-Label-Präferenzen treiben Verbraucher zu aus Algen gewonnenen Omega-3-Fettsäuren und fermentierten Botanicals, was eine CAGR von 9,81 % für pflanzliche Produkte unterstützt.

Wie bedeutend ist der E-Commerce für den Verkauf von Nahrungsergänzungsmitteln?

Der Online-Einzelhandel erfasste 25,45 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 13,00 %, angetrieben durch Abonnementprogramme und die Bequemlichkeit des Direktvertriebs.

Seite zuletzt aktualisiert am: