Marktgröße und Marktanteil für pflanzliche Proteine

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.66 Milliarden US-Dollar |

| Marktgröße (2031) | 17.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

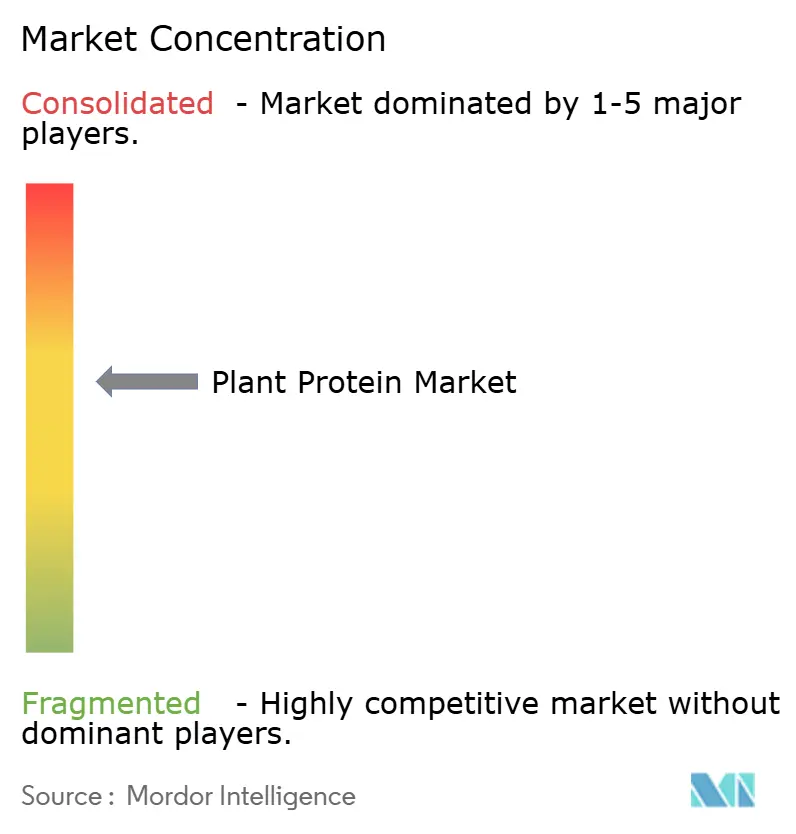

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pflanzliche Proteine von Mordor Intelligence

Die Marktgröße für pflanzliche Proteine wurde 2025 auf USD 13,05 Milliarden geschätzt und soll von USD 13,66 Milliarden im Jahr 2026 auf USD 17,16 Milliarden bis 2031 wachsen, bei einer CAGR von 4,67 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik wird durch die institutionelle Anerkennung von Hülsenfrüchten als primäre Proteinquellen, die stetige Verbreitung flexitarischer Ernährungsweisen und technologische Durchbrüche, die die Zutatenpallette erweitern, angetrieben. Hersteller verlagern sich von der Dominanz von Soja und Erbse hin zu Hanf-, Reis-, Kartoffel- und Wasserlinsenproteinen, um Rohstoffrisiken abzusichern und Anforderungen an das Allergenmanagement zu erfüllen. Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union haben die Zulassungen für neuartige Lebensmittel beschleunigt, wodurch die Vermarktungszyklen für innovative Quellen verkürzt werden, während gleichzeitig die Kennzeichnungsvorschriften für Proteinqualität verschärft werden. Die Konsolidierung unter Getreideverarbeitern, exemplarisch durch die Übernahme von Viterra durch Bunge, erhöht die Markteintrittsbarrieren und verstärkt den Bedarf an Co-Manufacturing-Allianzen. Gleichzeitig erodieren Startups im Bereich der Präzisionsfermentation die Vorteile etablierter Anbieter, indem sie tieridentische Proteine ohne landwirtschaftliche Inputs liefern. Rohstoffpreisschwankungen und anhaltende sensorische Lücken bleiben Hemmnisse, doch Kostensenkungstechnik, Aromamaskierungssysteme und Hochfeuchtigkeitsextrusion verringern den Paritätsabstand zu tierischen Proteinen stetig.

Wichtigste Erkenntnisse des Berichts

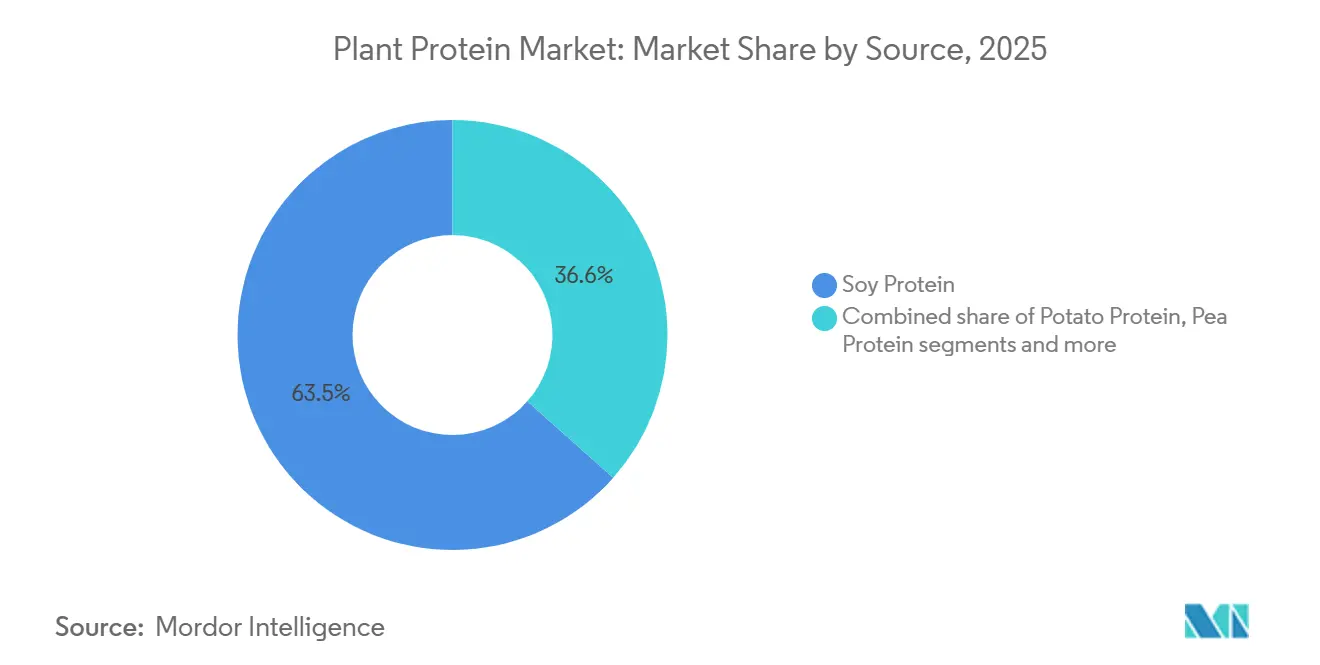

- Nach Proteintyp führte Sojaprotein 2025 mit einem Umsatzanteil von 63,45 %, während Erbsenprotein bis 2031 voraussichtlich mit einer CAGR von 6,36 % wachsen wird.

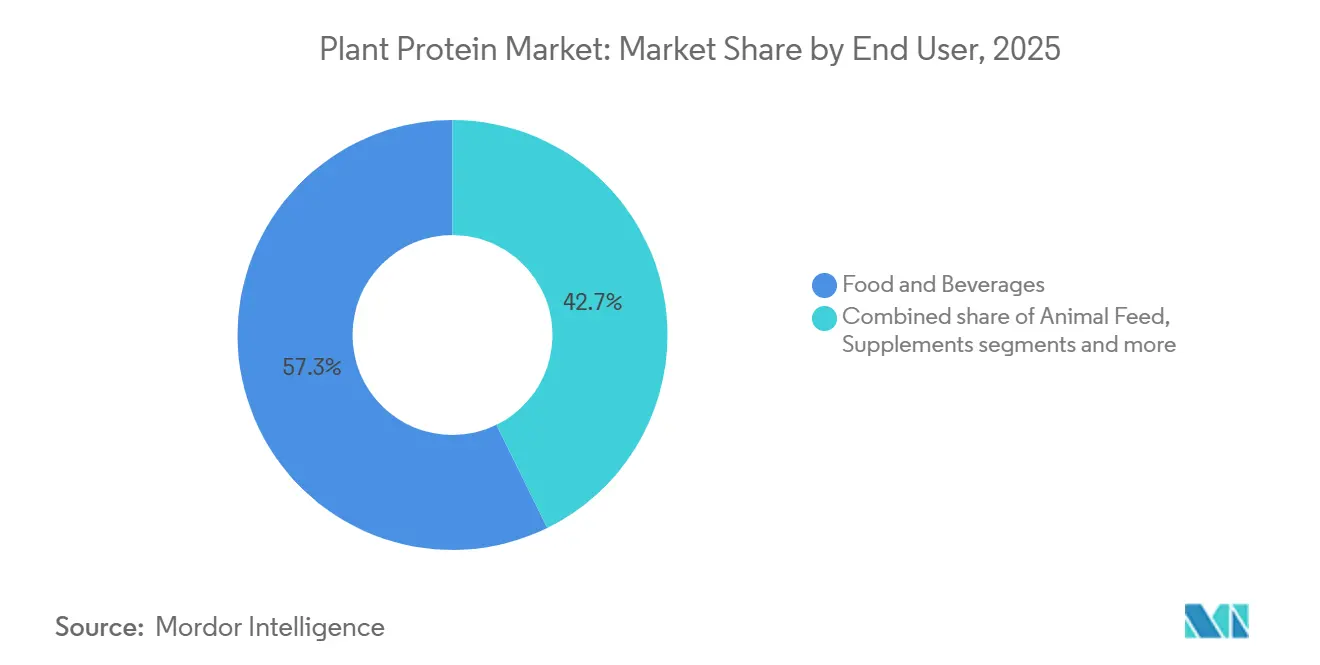

- Nach Endverbraucher entfiel 2025 ein Anteil von 57,26 % der Nachfrage auf Lebensmittel und Getränke, während das Segment Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 6,12 % wächst.

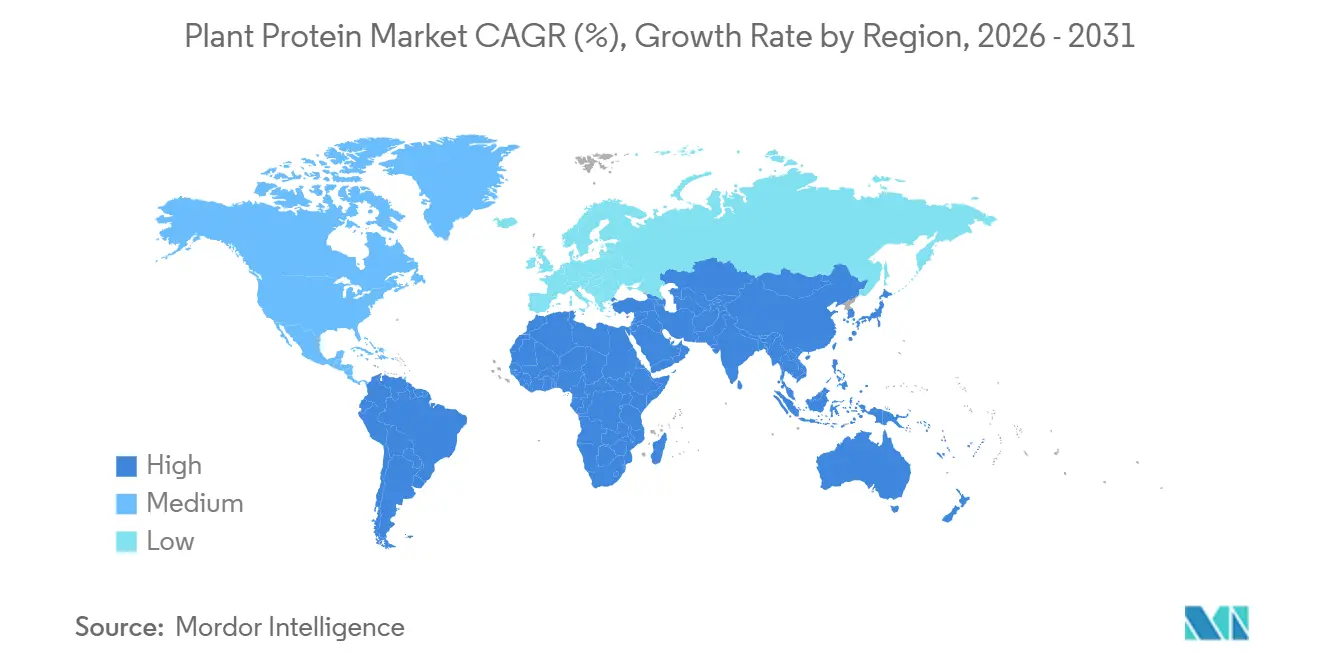

- Nach Geografie entfiel auf den Asien-Pazifik-Raum 2025 ein Marktanteil von 36,41 % am Markt für pflanzliche Proteine, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 5,62 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pflanzliche Proteine

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum pflanzlicher und flexitarischer Ernährungsweisen | +1.2% | Global, mit höchster Durchdringung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach laktosefreien Proteinalternativen | +0.9% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenzen für Clean-Label- und leicht verdauliche Produkte | +0.8% | Nordamerika und Europäische Union, Ausweitung auf Premium-Segmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovationen bei Proteinquellen | +1.0% | Global, angeführt von Nordamerika und Europa als Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Ethische und ökologische Nachhaltigkeit | +0.7% | Europa, Nordamerika, Australien; aufkommend in städtischen Gebieten Asiens | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen in der Proteinentwicklung | +0.9% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum pflanzlicher und flexitarischer Ernährungsweisen

Die zunehmende Verbreitung pflanzlicher und flexitarischer Ernährungsweisen beeinflusst das Verbraucherverhalten erheblich und erweitert die Attraktivität pflanzlicher Proteine über streng vegane Bevölkerungsgruppen hinaus auf Mainstream-Verbraucher, die partielle oder gelegentliche Alternativen zu tierischen Produkten suchen. Dieser Wandel ist eng mit Gesundheits- und Wellnessprioritäten verbunden, wobei ein wachsender Schwerpunkt auf Proteinqualität, Verdauungskomfort und reduzierter Aufnahme gesättigter Fettsäuren liegt. Ein Bericht des Good Food Institute Europe zeigt, dass bis 2025 51 % der Erwachsenen im Vereinigten Königreich und in Deutschland planen, ihre Ernährung zu ändern, indem sie entweder den Konsum pflanzlicher Lebensmittel erhöhen oder den Konsum von Fleisch und Milchprodukten reduzieren, wobei etwa 20 % beides beabsichtigen [1]Quelle: Good Food Institute Europe (GFI Europe), "Forschung: Vier von zehn deutschen und britischen Erwachsenen planen, mehr pflanzliche Lebensmittel zu essen," gfieurope.org. Ethische und ökologische Bedenken, wie die Klimaauswirkungen, der Landverbrauch und der Wasserverbrauch im Zusammenhang mit der Viehzucht, treiben diesen Trend weiter voran und positionieren pflanzliche Proteine als nachhaltige Alternative. Flexitarier nehmen diese Proteine auf, um Scope-3-Emissionen zu reduzieren, ohne tierische Produkte vollständig zu eliminieren, was mit unternehmerischen Nachhaltigkeitsinitiativen übereinstimmt, die große Konsumgüterunternehmen dazu ermutigen, pflanzliche Proteine einzubeziehen. Technologische Fortschritte, einschließlich Extrusion und enzymatischer Modifikation, haben die Fähigkeit pflanzlicher Proteine verbessert, Fleisch- und Milchtexturen zu replizieren, sensorische Barrieren zu überwinden und ihre Attraktivität in Hybridprodukten zu steigern. Die Nachfrage nach Clean-Label-Produkten unterstützt die Verwendung erkennbarer Zutaten wie Roquettes NUTRALYS-Erbsenprotein, das Funktionalität ohne künstliche Zusatzstoffe bietet. Produktinnovationen wie proteinreiche Backwaren und trinkfertige Getränke sowie vielseitige Optionen wie Ingredions VITESSENCE-Erbsenprotein erweitern den Vertrieb über Einzel- und Online-Kanäle und treiben gemeinsam die anhaltende Nachfrage nach pflanzlichen Proteinzutaten an, da Verbraucher zunehmend pflanzenbetonte Ernährungsgewohnheiten annehmen.

Steigende Nachfrage nach laktosefreien Proteinalternativen

Die steigende Nachfrage nach laktosefreien Proteinalternativen verändert die Verbraucherpräferenzen, indem sie Nahrungsmittelunverträglichkeiten berücksichtigt und milchfreie Neuformulierungen in Getränken, Joghurts und Desserts ermöglicht. Dieser Wandel wird durch einen wachsenden Fokus auf Gesundheit und Wohlbefinden angetrieben, bei dem Verbraucher Verdauungskomfort und eine reduzierte Aufnahme gesättigter Fettsäuren priorisieren, was zu einem Übergang von tierischen Proteinen zu pflanzlichen Optionen sowohl in der Sporternährung als auch in der täglichen Ernährung führt. Darüber hinaus stimmen laktosefreie pflanzliche Proteine mit den unternehmerischen Nachhaltigkeitszielen überein, indem sie die mit der Milchproduktion verbundenen Umweltauswirkungen reduzieren und Netto-Null-Ziele durch nachhaltige Beschaffung unterstützen. Technologische Fortschritte, wie verbesserte Emulgier- und Geliereigenschaften von Pflanzenprotein-Isolaten, haben die Fähigkeit dieser Alternativen verbessert, die Cremigkeit und Stabilität von Milchprodukten zu replizieren und Funktionalitätsherausforderungen für flexitarische und laktoseintolerante Verbraucher zu überwinden. Die Nachfrage nach Clean-Label- und transparenten Produkten unterstützt diesen Trend weiter, mit Lösungen wie Archer Daniels Midland (ADM)'s Pivotal-Erbsenprotein, das laktosefreie, minimal verarbeitete Optionen bietet, die den Proteingehalt ohne künstliche Zusatzstoffe oder Allergenrisiken erhöhen und dadurch die Attraktivität der Kennzeichnung und die Verdauungsvorteile verbessern. Produkt- und Kanalinnovationen, einschließlich laktosefreier trinkfertiger Shakes, Backwaren und Fleischanaloga, erweitern die Verfügbarkeit in Mainstream-Märkten und adressieren gesundheitsorientierte Neuformulierungsbedarfe. Diese miteinander verbundenen Faktoren – Gesundheit und Verdauungskomfort, Nachhaltigkeit, Verarbeitungsfortschritte, Clean-Label-Lösungen und neue Produktformate – treiben gemeinsam die Akzeptanz pflanzlicher Proteine voran, da Verbraucher zunehmend zugängliche, darmfreundliche Ernährungsoptionen suchen.

Verbraucherpräferenzen für Clean-Label- und leicht verdauliche Produkte

Die Verbrauchernachfrage nach Clean-Label- und leicht verdaulichen Produkten verändert die Lebensmittel- und Ernährungslandschaft, mit einem Fokus auf erkennbare Zutaten und minimale Verarbeitung. Dieser Trend stimmt mit Gesundheits- und Wellnessprioritäten überein, indem er den Verdauungskomfort verbessert und die Aufnahme gesättigter Fettsäuren in der täglichen Ernährung und Sporternährung reduziert. Ethische und ökologische Überlegungen treiben diesen Wandel weiter voran, da Clean-Label-Pflanzenproteine zu transparenten Lieferketten beitragen, unternehmerische ESG-Ziele unterstützen und die Umweltauswirkungen der Viehzucht mindern. Fortschritte in der Verarbeitungstechnologie haben die Löslichkeit und Textur von Pflanzenproteinen verbessert und ermöglichen eine bessere Replikation traditioneller Proteinquellen ohne chemische Zusatzstoffe, während gleichzeitig die sensorische Attraktivität gesteigert wird. Hersteller wie PURIS adressieren diese Nachfrage mit nicht gentechnisch veränderten, allergenfreien Erbsenproteinen, die einen hohen Proteingehalt und darmfreundliche Verdaulichkeit bieten. Daten der Nationalen Wissenschaftsstiftung zeigen, dass 2024 über 76 % der Erwachsenen im Vereinigten Königreich Lebensmittelkennzeichnungen vor dem Kauf lesen, wobei dieser Anteil bei 18- bis 34-Jährigen auf 82 % steigt. Fast 45 % der Verbraucher gaben an, im Vergleich zu vor fünf Jahren mehr auf Kennzeichnungen zu achten, und 70 % priorisieren Informationen über Verarbeitung und Zutaten, was den wachsenden Bedarf an Transparenz unterstreicht[2]Quelle: Nationale Wissenschaftsstiftung (NSF), "NSF-Forschung zeigt: Briten fordern mehr Klarheit, Transparenz und Standardisierung bei der Lebensmittelkennzeichnung," nsf.org . Produkt- und Kanalinnovationen, einschließlich verdaulicher Formate wie Backwaren und trinkfertige Getränke, sind zunehmend in Mainstream-Einzelhandelsgeschäften erhältlich, unterstützt durch gesundheitsorientierte Neuformulierungen. Diese miteinander verbundenen Treiber positionieren pflanzliche Proteine als zuverlässige und von Verbrauchern bevorzugte Wahl im sich entwickelnden globalen Markt.

Ethische und ökologische Nachhaltigkeit

Ethische und ökologische Nachhaltigkeit sind wichtige Treiber bei der Akzeptanz pflanzlicher Proteine, die im Vergleich zu tierischen Proteinen geringere Klimaauswirkungen und eine höhere Ressourceneffizienz bieten. Diese Faktoren stimmen mit den Verbraucherprioritäten für Gesundheit und Wohlbefinden überein, da sie Optionen suchen, die die Verdauungsgesundheit unterstützen und die Aufnahme gesättigter Fettsäuren reduzieren, insbesondere in Diäten und der Sporternährung. Lebenszyklusanalysen zeigen, dass pflanzliche Proteine 2024 89 % niedrigere Treibhausgasemissionen als tierisches Fleisch erzeugen [3]Quelle: Good Food Institute, "Wichtigste Erkenntnisse und Chancen: Vergleichende Lebenszyklusanalyse von pflanzlichen und tierischen Fleischprodukten," gfi.org. Dieser Umweltvorteil hat sich jedoch nicht in proportionale Marktanteilsgewinne übersetzt, was darauf hindeutet, dass Nachhaltigkeit allein nicht ausreicht, um Verbraucher zum Wechsel zu bewegen. Das Good Food Institute betont die Notwendigkeit, Nachhaltigkeit mit gesundheitlichen Vorteilen zu verbinden, um eine breitere Attraktivität zu erzielen. Unternehmerische Nachhaltigkeitsverpflichtungen beeinflussen ebenfalls den Markt, wobei Konsumgüterunternehmen pflanzliche Proteine integrieren, um Scope-3-Emissionen zu reduzieren. Brasilien und Argentinien dominieren den globalen Sojaexport, wobei Zertifizierungen des Runden Tisches für verantwortungsvolle Soja (RTRS) eine abholzungsfreie Beschaffung gewährleisten – ein entscheidender Faktor für europäische Unternehmen im Rahmen der EU-Entwaldungsverordnung, die im Dezember 2024 in Kraft tritt. Diese Verordnung wird voraussichtlich Lieferketten aufteilen, wobei Premium-Marken höhere Preise für zertifizierte Soja zahlen, während nicht zertifizierte Beschaffung Reputationsrisiken birgt. Darüber hinaus verbessern technologische Fortschritte die Verarbeitung nachhaltiger pflanzlicher Proteinquellen und verbessern Textur und Funktionalität, um Clean-Label-Anforderungen zu erfüllen. Hersteller wie Cargill adressieren Transparenz mit RTRS-konformen, rückverfolgbaren Zutaten wie Prosper-Erbsenprotein. Produkt- und Kanalinnovationen erweitern nachhaltige Formate in Backwaren, trinkfertige Getränke und den Mainstream-Einzelhandel und positionieren pflanzliche Proteine als wesentlich für ethische Lebensmittelsysteme weltweit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erbsen- und Sojarohstoffpreise | -0.6% | Global, akut in den Beschaffungsregionen Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Allergenität und Ernährungsausschlüsse | -0.4% | Nordamerika und Europäische Union, wo die Allergenkennzeichnung streng ist | Mittelfristig (2–4 Jahre) |

| Sensorische Lücken: Geschmack, Textur und Nachgeschmack | -0.5% | Global, am ausgeprägtesten in Premium-Lebensmittelsegmenten | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden im Zusammenhang mit Proteingehaltansprüchen und Kennzeichnungsstandards | -0.3% | Nordamerika, Europäische Union, Asien-Pazifik mit unterschiedlichen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erbsen- und Sojarohstoffpreise

Herausforderungen bei der Lieferkette und der Qualitätskonsistenz wirken sich erheblich auf Hersteller in der Pflanzenproteinindustrie aus. Die Abhängigkeit von bestimmten Kulturen setzt Produzenten Ernteschwankungen, Klimaauswirkungen und Qualitätsvariationen aus, was langfristige Verträge und die Erzielung einer konsistenten funktionellen Leistung, wie Löslichkeit, Farbe und Geschmack, erschwert. Laut der Kanadischen Getreidebehörde stiegen die Gelberbsenpreise 2024 aufgrund kanadischer Dürrebedingungen und steigender europäischer Nachfrage nach nicht gentechnisch verändertem Protein auf CAD 350–400 pro Tonne, während die Sojapreise im Oktober 2024 infolge höher als erwarteter brasilianischer Ernten auf USD 10,03 pro Scheffel sanken. Diese inverse Preiskorrelation destabilisiert Beschaffungsstrategien, wobei Erbsenvertragsinhaber aus 2023 mit Margenverengung konfrontiert sind, während sojaabhängige Hersteller vorübergehende Entlastung erfahren, aber anfällig für südamerikanische Wetterstörungen bleiben. Das Fehlen von Terminkontrakten für Spezialkulturen wie Erbsen und Ackerbohnen zwingt zur Abhängigkeit von Spotpreisverhandlungen, im Gegensatz zu Soja und Weizen, die von etablierten Absicherungsinstrumenten profitieren. Nachhaltigkeitserwägungen, wie RTRS-Zertifizierungen, erhöhen die Compliance-Kosten im Rahmen der EU-Entwaldungsverordnung, während gesundheitsbewusste Verbraucher eine zuverlässige Verdaulichkeit fordern, die durch volatile Beschaffung gefährdet wird. Technologische Fortschritte zielen darauf ab, die Verarbeitung zu standardisieren, aber Clean-Label-Präferenzen begrenzen die Akzeptanz bestimmter Lösungen. Hersteller wie Ingredion und Roquette begegnen diesen Herausforderungen, indem sie gemeinsam in Vertragslandbauprogramme investieren, die Erzeugern Mindestpreise für Volumenverpflichtungen garantieren, private Märkte schaffen, um die Spotpreisvolatilität zu mindern und eine konsistente Qualität für Anwendungen wie Emulgierung und Texturierung sicherzustellen. Inkonsistente Inputs behindern jedoch Produktinnovationen und tragen zu sensorischen Herausforderungen bei, wie Geschmacksstabilitätsproblemen, was die Kosten erhöht und Reputationsrisiken in der gesamten Lieferkette schafft.

Allergenität und Ernährungsausschlüsse

Allergenität und Ernährungsausschlüsse stellen erhebliche Herausforderungen für die Pflanzenproteinindustrie dar, insbesondere bei „frei von”-Produkten und kontrollierten Umgebungen wie Schulen und Krankenhäusern. Häufige Proteinquellen wie Soja, Weizen und Nüsse werden oft aufgrund allergener Bedenken ausgeschlossen, obwohl die Verarbeitung Risiken mindern kann. Soja beispielsweise, ein Top-8-Allergen in den Vereinigten Staaten, erfordert eine Kennzeichnung, die von seiner Verwendung in allergenempfindlichen Produkten abrät, obwohl die Verarbeitung die meisten allergenen Proteine entfernt. Ebenso wurde Erbsenprotein, obwohl nicht als Allergen reguliert, mit isolierten IgE-vermittelten Reaktionen bei hülsenfruchtempfindlichen Personen in Verbindung gebracht, was zu Neuformulierungen mit teureren Alternativen wie Reis- oder Kartoffelproteinen führt. Formulierer müssen Kreuzkontaktrisiken und komplexe Kennzeichnungsanforderungen über mehrere Quellen hinweg navigieren, was die Verbraucherbasis einschränkt und mit Clean-Label-Anforderungen nach Transparenz übereinstimmt. Die Aufnahme von Sesam als neuntes Hauptallergen durch die FDA im Rahmen des FASTER Act im Januar 2023 hat die Vorsicht weiter erhöht und erfordert dedizierte Produktionslinien für allergenfreie Pflanzenproteine, was für kleinere Verarbeiter finanziell belastend sein kann. Diese Einschränkungen überschneiden sich auch mit Nachhaltigkeitsbedenken, da der Wechsel von Proteinquellen zertifizierte Lieferketten wie RTRS-Soja stört. Während Fortschritte in der hypoallergenen Verarbeitung Lösungen bieten, erhöhen sie oft die Kosten und verstärken den Margendruck durch volatile Erbsen- und Sojapreise. Hersteller wie Avebe begegnen diesen Herausforderungen mit Kartoffelproteinisolaten, die allergenfreie Funktionalität für empfindliche Formulierungen bieten. Produktinnovationen in Backwaren, trinkfertigen Getränken und Milchalternativen bleiben jedoch durch sensorische und ernährungsphysiologische Herausforderungen behindert, was das Marktwachstum und die Formulierungsflexibilität einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Erbse gewinnt, während Soja die Skalierung verteidigt

Sojaprotein hielt 2025 einen Anteil von 63,45 % am Markt für pflanzliche Proteine, unterstützt durch seine etablierte Infrastruktur, agronomische Reife und funktionelle Vielseitigkeit in Anwendungen wie Fleischanaloga, Milchalternativen und Backwaren. Diese umfangreiche Skalierung gewährleistet die Stabilität der Lieferkette, setzt aber auch Schwachstellen gegenüber Faktoren wie Wetterbedingungen, Handelsstreitigkeiten und Marktspekulation aus, was den Bedarf an Diversifizierung antreibt. Sojas Reife erleichtert Fortschritte in Verarbeitungstechnologien, die auf Clean-Label-Ansprüche abzielen. Seine Klassifizierung als Top-8-Allergen in den Vereinigten Staaten und die damit verbundenen Kennzeichnungsanforderungen begrenzen jedoch seine Akzeptanz in empfindlichen Verbrauchersegmenten, insbesondere bei solchen, die sich auf die Verdauungsgesundheit konzentrieren. Hersteller liefern weiterhin funktionelle Zuverlässigkeit in B2B-Formulierungen und ermöglichen die Entwicklung von Premium- und nachhaltigen Produkten trotz regulatorischer Herausforderungen wie der EU-Entwaldungsverordnung, die die Sojaversorgung beeinflusst.

Erbsenprotein wird voraussichtlich bis 2031 mit einer CAGR von 6,36 % wachsen, angetrieben durch seine nicht gentechnisch veränderte Attraktivität, allergenfreundliche Eigenschaften und Kaltlöslichkeit, was es für trinkfertige Getränke und Sporternährung geeignet macht. Sein Wachstum wird weiter durch den Ausschluss von Soja in bestimmten Anwendungen unterstützt. Roquettes Einführung texturierter Erbsenproteine durch mechanische Extrusion im Juni 2025 entspricht den Clean-Label-Anforderungen und unterstützt Innovationen in Backwaren und Milchalternativen. Dieses Wachstum hilft, Liefervolatilität zu mindern, wie die Preisanstiege 2024 durch kanadische Dürren. Darüber hinaus stimmt die überlegene Verdaulichkeit von Erbsenprotein mit Wellnesstrends überein, während Nachhaltigkeitszertifizierungen, ähnlich wie RTRS, zur Reduzierung von Umweltauswirkungen beitragen. Aufkommende Proteinquellen wie Kartoffel, Hanf und Lemna (Wasserlinse) diversifizieren den Markt weiter, adressieren regulatorische, sensorische und Lieferkettenherausforderungen und betonen Resilienz gegenüber Kosten.

Nach Endverbraucher: Nahrungsergänzungsmittel übertreffen Lebensmittelanwendungen

Lebensmittel und Getränke machten 2025 57,26 % der Nachfrage aus, während die Kategorie Nahrungsergänzungsmittel mit einer CAGR von 6,12 % wuchs. Dieses Wachstum wird auf Sporternährungsmarken zurückgeführt, die Produkte mit pflanzlichen Proteinen neu formulieren, um flexitarische Sportler und Verbraucher anzusprechen, die Molke aufgrund von Verdauungsproblemen oder ethischen Bedenken meiden. Innerhalb des Lebensmittel- und Getränkesegments treiben Milchalternativen das Mengenwachstum voran, wobei pflanzliche Milch voraussichtlich 2024 Marktanteile gewinnen wird, trotz Herausforderungen im Zusammenhang mit Geschmack und Nährwertparität mit Kuhmilch. Fleisch- und Geflügelalternativen, obwohl sie erhebliche Medienaufmerksamkeit erhalten, haben einen kleineren Marktanteil und verzeichneten 2024 in den Vereinigten Staaten einen Mengenrückgang, da frühe Anwender aufgrund hoher Preise und sensorischer Einschränkungen zu tierischem Fleisch zurückkehrten. Backwarenanwendungen, wie Brote, Muffins und Proteinriegel, integrieren pflanzliche Proteine, um den Proteingehalt zu erhöhen und die Feuchtigkeitsretention zu verbessern. Getränke, insbesondere trinkfertige Proteinshakes und angereicherte Wässer, erfordern einen ultra-sauberen Geschmack und hohe Löslichkeit, was zur Akzeptanz neuerer Proteine wie Ackerbohne und Reis gegenüber Erbsenprotein führt. Frühstückscerealien und Snacks verwenden pflanzliche Proteine, um „gute Proteinquelle”-Ansprüche zu erfüllen, obwohl das Mischen mehrerer Proteine zur Erzielung vollständiger Aminosäureprofile die Formulierungskosten erhöht.

Würzmittel und Saucen verwenden pflanzliche Proteine hauptsächlich zur Emulgierung und Viskosität, wobei Kartoffel- und Erbsenproteine aufgrund ihrer Funktionalität und nicht ihres Nährwerts bevorzugt werden. Süßwarenanwendungen bleiben eine Nische, da die Zugabe von Protein die Zuckerkristallisation und Textur beeinträchtigen kann. Verzehrfertige und kochfertige Lebensmittel verwenden pflanzliche Proteine, um die Haltbarkeit zu verlängern und die Abhängigkeit von tierischen Zutaten zu reduzieren, was flexitarische Verbraucher anspricht, die Komfort suchen, ohne ihre Ernährung vollständig zu ändern. In der Körperpflege und Kosmetik werden pflanzliche Proteine wie Weizen, Soja und Reis für ihre filmbildenden und feuchtigkeitsspendenden Eigenschaften in Shampoos, Conditionern und Hautcremes geschätzt, obwohl diese Kategorie im Vergleich zu Lebensmittelanwendungen ein minimales Volumen darstellt. Nahrungsergänzungsmittel, einschließlich Sporternährung, Nahrungsergänzungsmittel und medizinische Ernährung, priorisieren Proteinkonzentration und Aminosäurevollständigkeit, wobei Mischungen aus Erbsen-, Reis- und Hanfproteinen häufig Protein-Verdaulichkeits-korrigierte Aminosäure-Scores (PDCAAS) über 0,9 erzielen. Babynahrung und Säuglingsnahrung stellen ein hochwertiges, stark reguliertes Segment dar, in dem Hypoallergenität und Verdaulichkeit entscheidend sind. Ernährungsprodukte für ältere Menschen und medizinische Ernährungsprodukte integrieren zunehmend pflanzliche Proteine, um Laktoseintoleranz zu adressieren und die Aufnahme gesättigter Fettsäuren zu reduzieren, obwohl die Geschmacksakzeptanz bei älteren Verbrauchern eine wichtige Formulierungsherausforderung bleibt.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel 2025 auf einen Marktanteil von 36,41 % und wird voraussichtlich mit einer CAGR von 5,62 % wachsen. Dieses Wachstum wird durch Chinas 14. Fünfjahresplan unterstützt, der alternative Proteine betont, Indiens wachsende Mittelschicht, die erschwingliche Proteinquellen sucht, und Japans regulatorische Offenheit gegenüber neuartigen Lebensmittelzutaten. In Indien verlagert sich die traditionelle vegetarische Ernährung aufgrund von Urbanisierung und steigenden verfügbaren Einkommen hin zu modernen pflanzlichen Proteinen, wobei Unternehmen wie ITC Limited und Tata in die inländische Erbsen- und Sojaproteinproduktion investieren, um die Abhängigkeit von Importen zu reduzieren. Japans Ministerium für Gesundheit, Arbeit und Wohlfahrt hat die Zulassungen für neuartige Lebensmittel vereinfacht und einen schnelleren Markteintritt für innovative Proteine wie Wasserlinsen und mikrobielle Fermentationsprodukte ermöglicht. Aufstrebende Märkte wie Indonesien, Thailand und Singapur erleben zunehmende Tests pflanzlicher Produkte, angetrieben durch wachsendes Gesundheitsbewusstsein und westliche Ernährungseinflüsse, obwohl die Preissensitivität die Akzeptanz über städtische Zentren hinaus begrenzt.

Nordamerika, bestehend aus den Vereinigten Staaten, Kanada und Mexiko, stellt einen reifen Markt dar, in dem die Haushaltsdurchdringung ein Plateau erreicht hat. Der Pro-Kopf-Verbrauch bleibt jedoch bescheiden, was auf Versuche ohne vollständige Konversion hindeutet. Der Beratungsausschuss für Ernährungsrichtlinien hat im Dezember 2024 empfohlen, Hülsenfrüchte als primäre Proteinquellen neu zu klassifizieren, was die institutionelle Akzeptanz in Schulspeisung und Militärrationen beschleunigen könnte, wo die Kosten pro Gramm Protein ein Schlüsselfaktor sind. Kanadas Gelberbsenproduktion, konzentriert in Saskatchewan, war 2024 mit dürrebedingten Ertragsrückgängen konfrontiert, was das Angebot verknappt und die Preise in die Höhe getrieben hat. Mexikos wachsende Mittelschicht und die Nähe zu den Produktionszentren der Vereinigten Staaten positionieren es als kostengünstige Produktionsbasis für pflanzliche Proteinzutaten, die für nordamerikanische Lebensmittelmarken bestimmt sind.

Europa, angeführt von Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden, weist die höchste regulatorische Raffinesse und die Bereitschaft der Verbraucher auf, Aufpreise für nachhaltigkeitszertifizierte Produkte zu zahlen. Deutschland und die Niederlande beherbergen wichtige Forschungs- und Entwicklungszentren für Unternehmen wie Roquette, Ingredion und Kerry, wo Pilotanlagen sich auf die Entwicklung von Proteinen der nächsten Generation und Verarbeitungstechnologien konzentrieren. Der regulatorische Rahmen des Vereinigten Königreichs nach dem Brexit hat sich von den EU-Zulassungen für neuartige Lebensmittel abgekoppelt und einen Doppelweg-Markt geschaffen. Obwohl dies Produkteinführungen erschwert, ermöglicht es auch schnellere Zulassungen für innovative Zutaten. Wachstumsmärkte wie Italien, Spanien und Polen erleben eine beschleunigte pflanzliche Akzeptanz von niedrigeren Ausgangsniveaus, angetrieben durch jüngere Verbraucher und eine expandierende Einzelhandelsverteilung. Südamerika, dominiert von Brasilien und Argentinien, dient in erster Linie als Rohstofflieferant und nicht als wichtiger Verbrauchsmarkt. Die Urbanisierung in Städten wie São Paulo und Buenos Aires fördert jedoch die lokale Nachfrage nach pflanzlichen Produkten. Brasilien, der weltgrößte Sojaerzeuger, stützt globale Proteinlieferketten, während Argentinien auf Sojaproteinkonzentrate für den Export spezialisiert ist. Der Nahe Osten und Afrika bleiben aufstrebende Märkte, in denen Halal-Zertifizierung und kulturelle Ernährungsmuster die Produktformulierungen erheblich beeinflussen. Die Vereinigten Arabischen Emirate und Südafrika führen die frühe Akzeptanz in Premium-Einzelhandelskanälen an.

Wettbewerbslandschaft

Der globale Markt für pflanzliche Proteine weist eine moderate Konsolidierung auf, wobei große Akteure wie Archer Daniels Midland, Cargill und Roquette die Rohstoffgewinnung und -versorgung dominieren. Gleichzeitig konzentrieren sich Innovatoren wie Burcon NutraScience und Axiom Foods auf technologische Fortschritte zur Verbesserung der Löslichkeit, Reduzierung von Fehlaromen und Unterstützung von Clean-Label-Ansprüchen. Die Übernahme von Viterra durch Bunge im Jahr 2025 für USD 8,2 Milliarden etablierte eine vertikale Integration von der Sojaversorgung bis zu Proteinisolaten und schuf erhebliche Barrieren für mittelständische Unternehmen. Lieferkettenherausforderungen, einschließlich Kulturabhängigkeit und fehlender Futures-Absicherung, verstärken Schwachstellen, die weiter mit Nachhaltigkeitsinitiativen wie RTRS-Zertifizierungen und der Einhaltung von EU-Vorschriften verbunden sind. Etablierte Akteure erweitern die Rückwärtsintegration, um Sojas prognostizierten Marktanteil von 63,45 % im Jahr 2025 zu halten, während Startups Fermentationstechnologien nutzen, um eine CAGR von 6,36 % beim Erbsenproteinwachstum zu erzielen.

Der Wettbewerb im Markt wird durch strategische Bifurkation geprägt. Großskalige Akteure investieren in Kapazitätserweiterungen, um Erbsen- und Sojaversorgung inmitten der Marktvolatilität durch kanadische Dürren und brasilianische Überschüsse zu sichern. Startups konzentrieren sich auf enzymatische Modifikationen zur Verbesserung der Textur und Bewältigung sensorischer Herausforderungen, wie dem „bohnenartigen” Geschmack in Fleischanaloga. Chancen entstehen bei hypoallergenen Proteinen aus Reis, Kartoffel und Wasserlinse, insbesondere für Säuglings- und medizinische Anwendungen. Regulatorische Zulassungen schaffen jedoch Markteintrittsbarrieren und ergänzen die hypoallergene Nische von Reisprotein trotz seiner Lysinbeschränkungen. Technologische Fortschritte, einschließlich Hochfeuchtigkeitsextrusion für Fleischersatzprodukte, Hydrolyse für verbesserte Verdaulichkeit und Einkapselung zur Aromamaskierung, beschleunigen die Akzeptanz. Bio- und Nicht-GVO-Zertifizierungen werden entscheidend für die Erfüllung von ESG-Zielen und die Gewährleistung von Transparenz, was mit zunehmendem Prüfungsdruck durch Kennzeichnungen wie NSF übereinstimmt.

Regulatorische und Nachhaltigkeitstreiber spielen eine entscheidende Rolle bei der Gestaltung des Marktes. ISO-22000-Zertifizierungen sind entscheidend für den Zugang zu Premium-Märkten und gewährleisten Rückverfolgbarkeit sowie die Reduzierung von Risiken durch Qualitätsinkonsistenzen und Kreuzkontamination. Der Fokus auf hypoallergene Proteine überschneidet sich mit Allergenrestriktionen, wobei Kartoffel- und Hanfproteine Lücken in der Sporternährung über die reine Proteinmenge hinaus füllen. Zulassungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für Lemna-Proteine (Wasserlinse) ermöglichen urbane Landwirtschaft und reduzieren Emissionen, wie durch Lebenszyklusanalysen hervorgehoben. Der Markt ist positioniert, um Wachstumschancen in Segmenten wie trinkfertigen Produkten und Fleischanaloga zu nutzen und dabei Fortschritte in Technologie, Nachhaltigkeit und Clean-Label-Anforderungen zu nutzen, um sich entwickelnde Verbraucherpräferenzen und regulatorische Anforderungen zu erfüllen.

Marktführer in der Pflanzenproteinindustrie

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Roquette erweiterte sein Nutralys-Portfolio durch die Einführung von zwei neuen Lösungen: einem texturierten Weizenprotein und einem texturierten Erbsenprotein. Nutralys T Wheat 600L, das erste texturierte Weizenprotein des Unternehmens, wurde entwickelt, um den sich wandelnden Verbraucherpräferenzen für faserige, hühnchenartige Fleischalternativen gerecht zu werden. Dieses Produkt wies einen Proteingehalt von über 60 % auf und ermöglichte die Herstellung von proteinreichen Produkten zur Erfüllung der Marktanforderungen.

- November 2024: Axiom Foods, ein Lieferant von Reis-, Erbsenproteinen und anderen pflanzlichen Zutaten, formulierte ein neues Erbsenproteinprodukt namens Pea Protein Vegotein N. Das Unternehmen gab bekannt, dass dieses Erbsenprotein in Nordamerika hergestellt werden würde, und betonte, dass es sojafrei, glutenfrei und nicht gentechnisch verändert sei. Das pflanzliche Proteinproduktportfolio von Axiom Foods umfasste auch Oryzatein Clear Rice Protein, VegOtein Clear Pea Protein, Oryzatein Ultra ADV, Oryzatein Brown Rice Protein, Oryzatein SG-BN, VegOtein N, VegOtein TX, Cannatein, Cucurbotein und Sacha Inchi.

- Juni 2024: Roquette kündigte die Einführung von Nutralys Fava S900M, seinem ersten Ackerbohnenproteinisolat, in Europa und Nordamerika an. Diese Ergänzung des Nutralys-Pflanzenproteinportfolios bot einen Proteingehalt von 90 % und war gut geeignet für Anwendungen wie Fleischersatzprodukte, nicht-milchbasierte Alternativen und Backwaren.

Berichtsumfang des globalen Marktes für pflanzliche Proteine

Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstiges pflanzliches Protein |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch und Milchalternativen | |

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Nahrungsergänzungsmittel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstiges pflanzliches Protein | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch und Milchalternativen | ||

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Nahrungsergänzungsmittel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | Britisches Einzelhandelskonsortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vittellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Lebensmittel vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer Gasphase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der Protein-Verdaulichkeits-korrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen