Marktgröße und Marktanteil für pflanzliche Proteine in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.61 Milliarden US-Dollar |

| Marktgröße (2026) | 4.81 Milliarden US-Dollar |

| Marktgröße (2031) | 5.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Proteine in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für pflanzliche Proteine in den Vereinigten Staaten wird voraussichtlich von 4,61 Milliarden USD im Jahr 2025 auf 4,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,35 % über den Zeitraum 2026–2031 einen Wert von 5,95 Milliarden USD erreichen. Das Wachstum wird durch aktualisierte Ernährungsrichtlinien, die pflanzliche Proteine aufwerten, erweiterte FDA-GRAS-Zulassungen, die Kennzeichnungsansprüche vereinfachen, sowie durch unternehmerische Nachhaltigkeitsvorgaben, die kohlenstoffarme Zutaten bevorzugen, angetrieben. Sojaprotein behält Skalenvorteile bei der Verarbeitung und Extrusion, während Reisprotein aufgrund seiner hypoallergenen Positionierung bei Getränkeherstellern an Bedeutung gewinnt. Konventionelle Zutaten dominieren volumenmäßig, während biologische und regenerative Optionen dort schneller wachsen, wo Käufer Aufpreise für verifizierte Herkunft zahlen. Gleichzeitig mischen Viehzüchter Sojakonzentrate in Futtermittel, um die Volatilität von Fischmehl abzusichern, wodurch die Nachfrage aus dem Tierfutterbereich mit den Margen der lebensmittelgerechten Verarbeitung in Einklang gebracht wird. Die Wettbewerbsdynamik bleibt moderat; multinationale Verarbeiter nutzen integrierte Lieferketten, während mittelgroße Innovatoren Nischenmöglichkeiten bei hypoallergenen, nicht gentechnisch veränderten und fermentierten Proteinen erschließen.

Wichtigste Erkenntnisse des Berichts

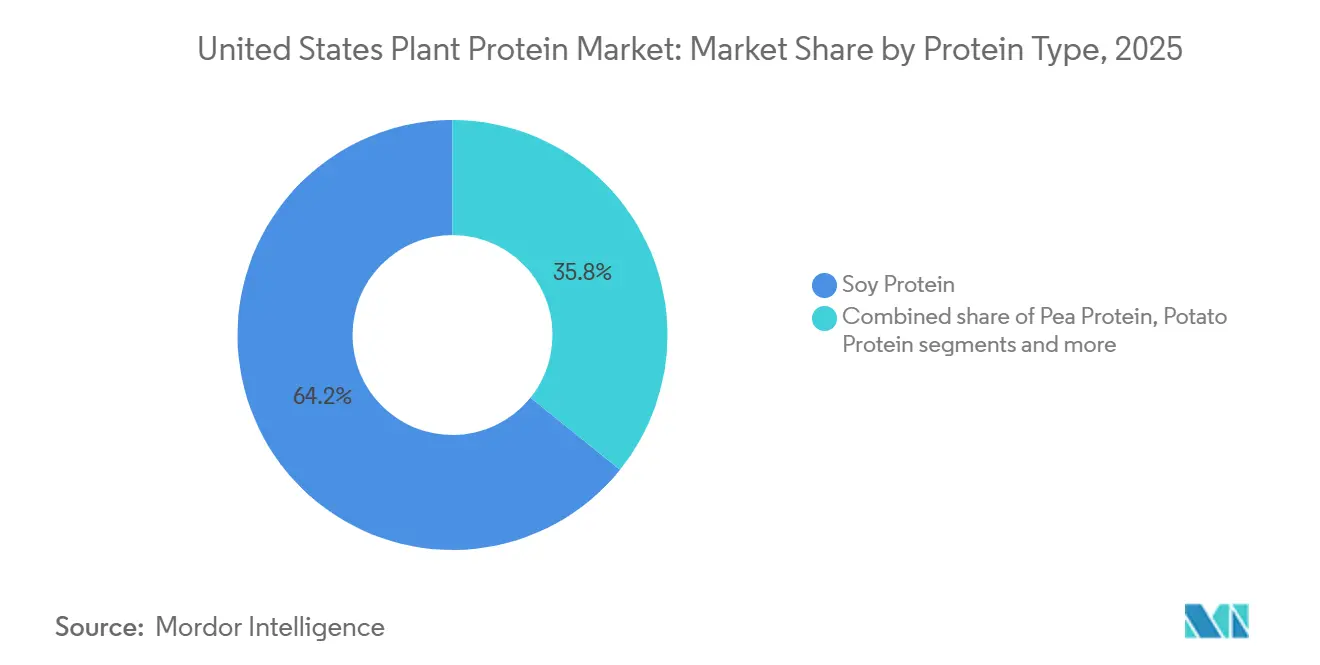

- Nach Proteintyp führte Sojaprotein im Jahr 2025 mit einem Marktanteil von 64,21 % am Markt für pflanzliche Proteine in den Vereinigten Staaten, während Reisprotein bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen wird.

- Nach Kategorie hielten konventionelle Zutaten im Jahr 2025 einen Anteil von 80,14 % an der Marktgröße für pflanzliche Proteine in den Vereinigten Staaten, während das biologische Segment bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen wird.

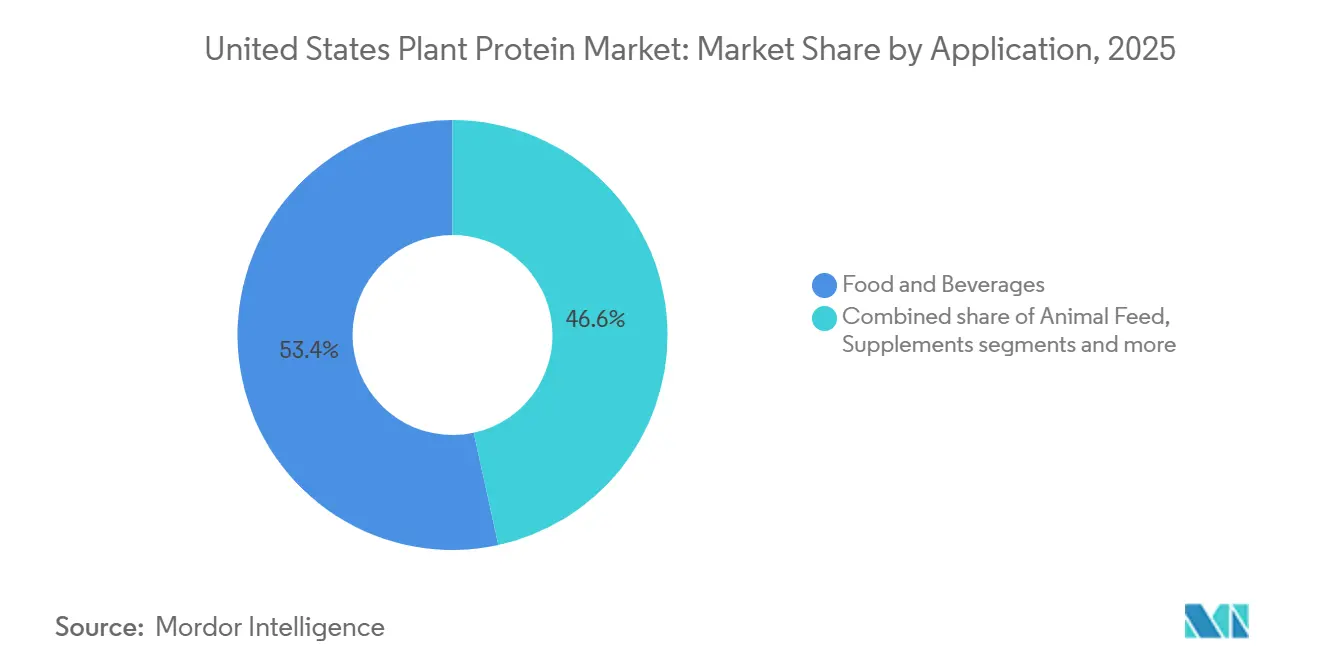

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 53,41 % der Marktgröße für pflanzliche Proteine in den Vereinigten Staaten auf Lebensmittel und Getränke, und Nahrungsergänzungsmittel wachsen bis 2031 mit einer CAGR von 5,96 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für pflanzliche Proteine in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach pflanzlichen Lebensmitteln | +1.2% | National, mit Konzentration in städtischen Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für Gesundheit und Wohlbefinden | +0.9% | National, beschleunigt in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Zivilisationskrankheiten | +0.7% | National, insbesondere in den Regionen Mittlerer Westen und Südosten | Langfristig (≥ 4 Jahre) |

| Ausbreitung veganer und flexitarischer Ernährungsweisen | +0.8% | National, am stärksten an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Umweltbedenken | +0.6% | National, mit regulatorischem Einfluss in Kalifornien | Langfristig (≥ 4 Jahre) |

| Innovation bei pflanzlichen Proteinproduktformulierungen | +1.0% | National, angetrieben durch Forschungs- und Entwicklungszentren im Mittleren Westen und in Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach pflanzlichen Lebensmitteln

Die wachsende Verbrauchernachfrage nach pflanzlichen Lebensmitteln prägt den Markt für pflanzliche Proteine in den Vereinigten Staaten maßgeblich. Laut dem Good Food Institute kauften im Jahr 2024 rund 60 % der US-amerikanischen Haushalte irgendeine Art von pflanzlichen Lebensmitteln, was auf eine breite und anhaltende Verbraucherakzeptanz hindeutet[1]Quelle: Good Food Institute, „Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzliche Industrie”, gfi.org. Dieser Wandel wird durch ein zunehmendes Bewusstsein für gesundheitliche Vorteile, ökologische Nachhaltigkeit und ethische Überlegungen im Zusammenhang mit pflanzlich ausgerichteten Ernährungsweisen vorangetrieben. Pflanzliche Proteine werden zunehmend in alltägliche Lebensmittel wie Fleischalternativen, Milchersatzprodukte, Snacks und verzehrfertige Mahlzeiten integriert. Lebensmittelhersteller erweitern ihre pflanzlichen Produktportfolios, um den sich wandelnden Verbrauchererwartungen und Ernährungspräferenzen gerecht zu werden. Die Verfügbarkeit vielfältiger pflanzlicher Proteinquellen hat auch die Produktvielfalt und Zugänglichkeit verbessert. Da pflanzliche Lebensmittel zu einem festen Bestandteil des Haushaltskonsums werden, nimmt die Nachfrage nach pflanzlichen Proteinzutaten auf dem US-amerikanischen Markt weiter zu.

Zunehmendes Bewusstsein für Gesundheit und Wohlbefinden

Das zunehmende Bewusstsein der Verbraucher für Gesundheit und Wohlbefinden beeinflusst den Markt für pflanzliche Proteine in den Vereinigten Staaten erheblich. Im Jahr 2024 priorisierten 54 % der amerikanischen Verbraucher den Proteingehalt bei der Auswahl verpackter Lebensmittel, gegenüber 41 % im Jahr 2020, was auf eine wachsende Verbraucheraufklärung in Bezug auf Sättigung, Stoffwechselgesundheit und Muskelerhalt hindeutet[2]Quelle: International Food Information Council, „2024 IFIC Lebensmittel- und Gesundheitsumfrage”, ific.org. Dieser Wandel unterstreicht einen stärkeren Fokus auf Ernährungsqualität statt nur auf den Kaloriengehalt. Pflanzliche Proteine werden zunehmend als wirksame Optionen zur Unterstützung eines aktiven Lebensstils, des Gewichtsmanagements und der langfristigen Gesundheit angesehen. Ihre wahrgenommenen Vorteile, darunter ein geringerer Fettgehalt und die Kompatibilität mit Clean-Label-Diäten, fördern eine breitere Akzeptanz. Lebensmittel- und Getränkehersteller reagieren darauf, indem sie alltägliche Produkte mit pflanzlichem Protein anreichern, um diesen Erwartungen gerecht zu werden. Da das Bewusstsein weiter zunimmt, wird pflanzliches Protein zu einem zentralen Bestandteil gesundheitsorientierter Konsummuster auf dem US-amerikanischen Markt.

Zunehmende Verbreitung von Zivilisationskrankheiten

Die zunehmende Verbreitung von lebensstilbedingten Erkrankungen beeinflusst die Ernährungsentscheidungen in den Vereinigten Staaten und unterstützt den Wandel hin zum Konsum pflanzlicher Proteine. Laut den Zentren für Seuchenkontrolle und -prävention waren im Jahr 2024 etwa 7 % der Erwachsenen und 5 % der Kinder in den Vereinigten Staaten von mindestens einer Lebensmittelallergie betroffen, was auf eine wachsende Sensibilität gegenüber Lebensmittelzutaten und allgemeinen Gesundheitsrisiken hindeutet[3]Quelle: Zentren für Seuchenkontrolle und -prävention, „Fast ein Drittel der US-amerikanischen Erwachsenen und Kinder hat mindestens eine Allergie”, cdc.gov. Erkrankungen wie Fettleibigkeit, Diabetes, Herz-Kreislauf-Probleme und lebensmittelbezogene Unverträglichkeiten veranlassen Verbraucher, gesündere und kontrolliertere Ernährungsweisen zu wählen. Pflanzliche Proteine werden zunehmend bevorzugt, da sie einen geringeren Gehalt an gesättigten Fettsäuren aufweisen und für eine allergiebewusste Ernährung geeignet sind. Viele Verbraucher verbinden pflanzliche Ernährungsweisen mit verbesserter Herzgesundheit, Gewichtsmanagement und besseren Stoffwechselergebnissen. Lebensmittelhersteller reagieren darauf, indem sie pflanzliche proteinreiche Produkte entwickeln, die auf präventive Gesundheitsziele ausgerichtet sind. Da lebensstilbedingte Gesundheitsbedenken weiter zunehmen, wird pflanzliches Protein zu einem integralen Bestandteil von Ernährungsstrategien, die auf langfristiges Wohlbefinden abzielen.

Ausbreitung veganer und flexitarischer Ernährungsweisen

Die Ausbreitung veganer und flexitarischer Ernährungsweisen in den Vereinigten Staaten beschleunigt die Akzeptanz pflanzlicher Proteinzutaten. Verbraucher reduzieren zunehmend ihren Konsum tierischer Lebensmittel und suchen nach nahrhaften und nachhaltigen Proteinalternativen. Pflanzliche Proteine bieten Vielseitigkeit in einem breiten Spektrum von Lebensmittel- und Getränkeanwendungen und eignen sich daher gut für flexible Ernährungsmuster statt für strenge Ernährungskennzeichnungen. Flexitarische Verbraucher treiben insbesondere die Wiederholungsnachfrage an, indem sie regelmäßig pflanzliche Mahlzeiten in ihre Ernährung integrieren. Lebensmittelhersteller und Gastronomieunternehmen reagieren darauf, indem sie pflanzliche Menüs und Produktlinien erweitern. Verbesserte Geschmacks-, Textur- und Nährwertprofile pflanzlicher Proteinprodukte fördern die Akzeptanz bei Mainstream-Verbrauchern weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten für pflanzliche Proteinzutaten | -0.8% | National, mit starken Auswirkungen in preissensiblen Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Geschmack und Textur bei bestimmten Produkten | -0.6% | National, insbesondere bei Fleischanaloga mit ganzen Muskelstücken | Mittelfristig (2–4 Jahre) |

| Probleme mit der Lieferkette und der Verfügbarkeit von Rohstoffen | -0.5% | National, konzentriert im Sojaanbaugürtel des Mittleren Westens | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch traditionelle tierische Proteine | -0.7% | National, verstärkt durch Preissenkungen der Viehwirtschaft | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten für pflanzliche Proteinzutaten

Höhere Kosten für pflanzliche Proteinzutaten beeinflussen Einkaufs- und Formulierungsentscheidungen auf dem Markt für pflanzliche Proteine in den Vereinigten Staaten. Im Vergleich zu konventionellen tierischen Proteinen erfordern viele pflanzliche Proteinzutaten zusätzliche Verarbeitung, Reinigung und Qualitätskontrolle, was die Produktionskosten erhöht. Diese höheren Kosten werden häufig an Lebensmittel- und Getränkehersteller weitergegeben, was die Produktpreise auf Einzelhandelsebene beeinflusst. Preissensible Verbraucher zögern möglicherweise, pflanzliche Proteinprodukte zu kaufen, insbesondere in alltäglichen Lebensmittelkategorien. Hersteller, die auf Massenmarktsegmente abzielen, stehen oft vor der Herausforderung, Erschwinglichkeit mit ernährungsphysiologischen und funktionellen Vorteilen in Einklang zu bringen. Kostendruck kann auch die Verwendung von Premium- oder Spezialproteinen aus Pflanzen in großtechnischen Anwendungen einschränken. Infolgedessen können erhöhte Zutatenkosten die breitere Akzeptanz verlangsamen und die Marktdurchdringung einschränken.

Probleme mit der Lieferkette und der Verfügbarkeit von Rohstoffen

Probleme mit der Lieferkette und der Verfügbarkeit von Rohstoffen wirken sich weiterhin auf den Markt für pflanzliche Proteine in den Vereinigten Staaten aus. Die Produktion pflanzlicher Proteine ist stark von landwirtschaftlichen Erzeugnissen wie Soja, Erbsen und Reis abhängig, die anfällig für Witterungsbedingungen, Schwankungen bei den Ernteerträgen und saisonale Schwankungen sind. Störungen in der Landwirtschaft, im Transport oder in der Verarbeitung können zu uneinheitlicher Versorgung und Preisvolatilität führen. Hersteller können Schwierigkeiten haben, hochwertige Rohstoffe in ausreichenden Mengen zu beschaffen, insbesondere in Zeiten starker Nachfrage. Diese Unsicherheiten können Produktionspläne verzögern und die Betriebskosten erhöhen. Kleinere Produzenten sind aufgrund begrenzter Beschaffungsflexibilität besonders anfällig für Versorgungsengpässe. Infolgedessen können Inkonsistenzen bei der Verfügbarkeit von Rohstoffen eine stabile Produktion behindern und die Marktexpansion verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Sojaprotein-Dominanz trifft auf die hypoallergene Attraktivität von Reisprotein

Sojaprotein dominierte im Jahr 2025 den Markt für pflanzliche Proteine in den Vereinigten Staaten und machte 64,21 % des gesamten Marktanteils aus, was hauptsächlich auf seine langjährige Präsenz und weit verbreitete Anwendungen in verschiedenen Lebensmittel- und Getränkekategorien zurückzuführen ist. Sein vollständiges Aminosäureprofil und sein hoher Proteingehalt machen es zur bevorzugten Wahl für Fleischalternativen, Backwaren, Milchersatzprodukte und Nahrungsergänzungsmittel. Die Verfügbarkeit kostengünstiger Sojaproteinzutaten und gut entwickelter Lieferketten stärkt seine Marktdominanz weiter. Hersteller schätzen Sojaprotein für seine funktionellen Eigenschaften wie Emulgierung, Gelierung und Wasserbindungskapazität, die die Produktqualität verbessern. Darüber hinaus wird Sojaprotein von Verbrauchern weithin als zuverlässige pflanzliche Proteinquelle anerkannt, was zu einer starken Markenakzeptanz beiträgt.

Reisprotein wird voraussichtlich das am schnellsten wachsende Segment auf dem Markt für pflanzliche Proteine in den Vereinigten Staaten sein, mit einer CAGR von 5,71 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die steigende Verbrauchernachfrage nach hypoallergenen und leicht verdaulichen Proteinalternativen angetrieben. Reisprotein gewinnt an Popularität in veganen, glutenfreien und allergenfreien Formulierungen, einschließlich Proteinpulver, Getränken und Mahlzeitenersatzprodukten. Sein milder Geschmack und seine glatte Textur machen es geeignet für die Mischung mit anderen pflanzlichen Proteinen zur Verbesserung von Geschmack und Nährwertprofilen. Das wachsende Bewusstsein für Verdauungsgesundheit und Clean-Label-Zutaten unterstützt die Akzeptanz weiter. Lebensmittelhersteller nutzen Reisprotein in Premium- und funktionellen Lebensmittelanwendungen, was die Marktexpansion voraussichtlich beschleunigen wird.

Nach Kategorie: Konventionelles Volumen gegenüber dem Premium-Wachstumspfad von Biologisch

Konventionelle pflanzliche Proteinzutaten dominierten im Jahr 2025 den US-amerikanischen Markt und machten 80,14 % der gesamten Marktgröße aus. Ihre weit verbreitete Akzeptanz wird durch Kosteneffizienz und großtechnische Verfügbarkeit angetrieben, was sie für Mainstream-Lebensmittel- und Getränkeanwendungen wie Backwaren, Snacks, Getränke und Fleischalternativen geeignet macht. Konventionelle pflanzliche Proteine profitieren von gut etablierten Lieferketten, zuverlässigen Produktionskapazitäten und konsistenten Qualitätsstandards. Lebensmittelhersteller bevorzugen diese Zutaten häufig für Großmengenformulierungen, bei denen Erschwinglichkeit und Funktionalität entscheidende Faktoren sind.

Das biologische pflanzliche Proteinsegment wird voraussichtlich das am schnellsten wachsende Segment auf dem Markt sein, mit einer CAGR von 6,22 % bis 2031. Das Wachstum wird durch das zunehmende Verbraucherbewusstsein für Gesundheit, Wohlbefinden und nachhaltige Lebensmittelentscheidungen angetrieben. Biologische pflanzliche Proteine gewinnen in Premium- und Clean-Label-Lebensmittel- und Getränkeprodukten, Nahrungsergänzungsmitteln und funktionellen Lebensmitteln an Bedeutung. Verbraucher sind bereit, einen Aufpreis für biologische Zutaten zu zahlen, aufgrund wahrgenommener Vorteile wie nicht gentechnisch veränderter Herkunft, chemiefreiem Anbau und ökologischer Nachhaltigkeit. Lebensmittelhersteller reagieren darauf, indem sie biologisch zertifizierte Produktlinien erweitern und Transparenz bei der Herkunft fördern.

Nach Anwendung: Lebensmittel und Getränke führen, Nahrungsergänzungsmittel boomen

Das Segment Lebensmittel und Getränke hielt im Jahr 2025 den größten Anteil am Markt für pflanzliche Proteine in den Vereinigten Staaten und machte 53,41 % der gesamten Marktgröße aus. Diese Dominanz wird durch die weit verbreitete Integration pflanzlicher Proteine in Backwaren, Snacks, Getränke und Fleischalternativen angetrieben. Lebensmittelhersteller verlassen sich zunehmend auf pflanzliche Proteine, um der Verbrauchernachfrage nach gesünderen, pflanzlichen und Clean-Label-Optionen gerecht zu werden. Die funktionellen Vorteile pflanzlicher Proteine, wie Emulgierung, Gelierung und Wasserbindungskapazität, machen sie für eine Vielzahl von Lebensmittelformulierungen sehr geeignet. Darüber hinaus profitiert das Segment von einem starken Verbraucherbewusstsein und der Akzeptanz pflanzlicher Ernährungsweisen sowohl in städtischen als auch in vorstädtischen Regionen.

Das Segment Nahrungsergänzungsmittel wird voraussichtlich die am schnellsten wachsende Anwendung auf dem Markt für pflanzliche Proteine in den Vereinigten Staaten sein, mit einer CAGR von 5,96 % bis 2031. Das Wachstum wird durch den zunehmenden Verbraucherfokus auf Fitness, Wohlbefinden und proteinreiche Ernährungsweisen angetrieben. Pflanzliche Proteine werden aufgrund ihrer allergenfreien und veganfreundlichen Eigenschaften häufig in Proteinpulvern, Mahlzeitenersatzprodukten und funktionellen Ernährungsprodukten verwendet. Die steigende Nachfrage von gesundheitsbewussten Verbrauchern, einschließlich Sportlern und Personen mit Ernährungseinschränkungen, unterstützt die Akzeptanz. Hersteller innovieren auch, um Geschmack, Löslichkeit und Formulierungsstabilität in Nahrungsergänzungsmitteln zu verbessern und die Produktattraktivität zu steigern.

Geografische Analyse

Der Markt für pflanzliche Proteine in den Vereinigten Staaten weist bemerkenswerte regionale Unterschiede auf, die durch Unterschiede in der Produktionskapazität, im Verbraucherverhalten und in den Ernährungstrends bedingt sind. Die Region Mittlerer Westen dient als primärer Produktionsschwerpunkt aufgrund des umfangreichen Anbaus von Sojabohnen, Erbsen und anderen proteinreichen Kulturen. Bundesstaaten wie Iowa, Illinois und Minnesota bieten günstige landwirtschaftliche Bedingungen, großtechnische Verarbeitungsanlagen und gut etablierte Lieferketten, die eine stetige und kostengünstige Versorgung mit Rohstoffen gewährleisten. Hersteller in dieser Region profitieren von der Nähe zu landwirtschaftlichen Betrieben, was die Logistikkosten senkt und eine konsistente Qualität unterstützt.

Die westlichen und nordöstlichen Regionen des Landes sind wichtige Verbrauchsmärkte, angetrieben durch hohe Bevölkerungsdichte und wachsende Akzeptanz pflanzlicher Ernährungsweisen. Städtische Zentren wie Los Angeles, New York und San Francisco zeigen eine starke Nachfrage nach pflanzlichen Lebensmitteln, Getränken und Nahrungsergänzungsmitteln. Gesundheitsbewusste und flexitarische Verbraucher in diesen Gebieten bevorzugen allergenfreie, nicht gentechnisch veränderte und Clean-Label-Proteinprodukte, was die Einführung innovativer Formulierungen angeregt hat. Gastronomie- und Einzelhandelskanäle sind in diesen Regionen besonders aktiv und erleichtern den Zugang zu pflanzlichen Proteinprodukten.

Die südlichen und südöstlichen Regionen verzeichnen eine schrittweise Marktexpansion, angetrieben durch ein zunehmendes Bewusstsein für Gesundheit, Wohlbefinden und nachhaltige Ernährung. Einzelhandels- und E-Commerce-Plattformen erweitern die Zugänglichkeit und bieten Verbrauchern in diesen Regionen eine größere Auswahl an pflanzlichen Proteinprodukten. Die institutionelle Nachfrage von Schulen, Krankenhäusern und Betriebskantinen trägt ebenfalls zum Wachstum bei. Das wachsende Interesse an pflanzlichen Fleischalternativen, proteinangereicherten Snacks und Nahrungsergänzungsmitteln treibt die Akzeptanz in verschiedenen Verbrauchersegmenten voran.

Wettbewerbslandschaft

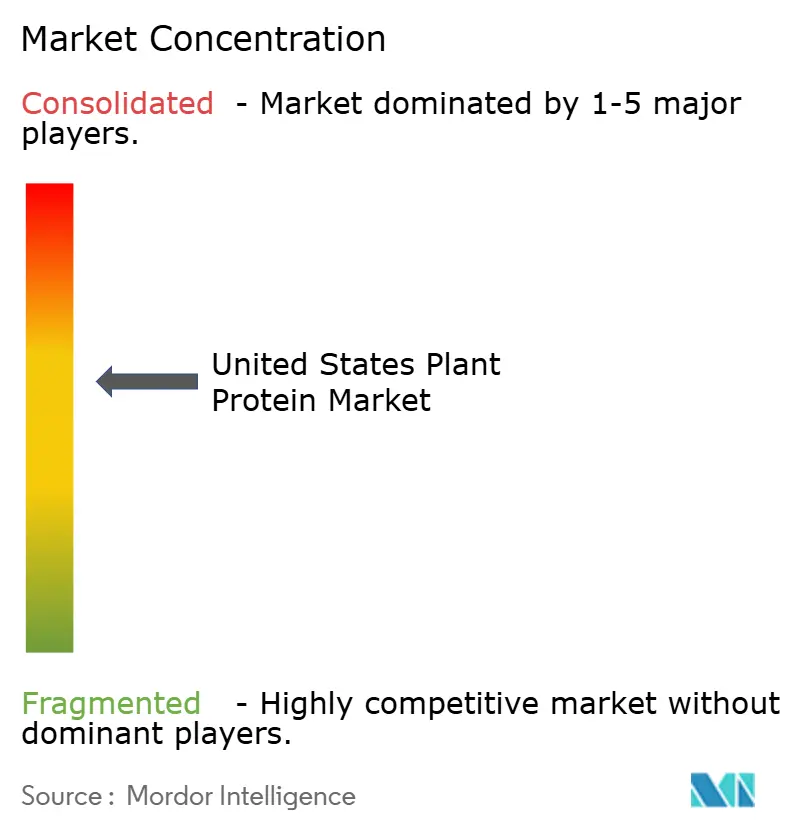

Der Markt für pflanzliche Proteine in den Vereinigten Staaten ist moderat konsolidiert, mit einer Mischung aus großen multinationalen Konzernen und kleineren spezialisierten Akteuren, die einen erheblichen Markteinfluss teilen. Große Unternehmen wie Archer Daniels Midland Company, Cargill, Incorporated, Ingredion Incorporated und Kerry Group dominieren durch etablierte Produktionskapazitäten, umfangreiche Vertriebsnetze und starke Markenbekanntheit. Diese Akteure profitieren von fortschrittlichen Verarbeitungstechnologien, die eine konsistente Qualität, hohe Proteinreinheit und verbesserte funktionelle Eigenschaften für verschiedene Anwendungen ermöglichen. Ihre Größe ermöglicht es ihnen, Kosteneffizienz zu wahren und gleichzeitig sowohl konventionelle als auch Spezialproteine aus Pflanzen in der Lebensmittel-, Getränke- und Nahrungsergänzungsmittelindustrie zu liefern.

Produktinnovation und Differenzierung spielen eine Schlüsselrolle bei der Gestaltung des Wettbewerbs auf dem Markt. Führende Akteure investieren kontinuierlich in Forschung und Entwicklung, um Löslichkeit, Geschmack, Textur und Nährwertprofile pflanzlicher Proteine zu verbessern. Funktionelle Eigenschaften wie Emulgierung und Gelierung werden verbessert, um spezifischen Anwendungen wie Proteingetränken, Fleischalternativen und Nahrungsergänzungsmitteln gerecht zu werden. Strategische Partnerschaften mit Gastronomieunternehmen, Zutatenhändlern und Einzelhändlern stärken die Wettbewerbspositionierung weiter. Unternehmen konzentrieren sich auch auf Zertifizierungen wie nicht gentechnisch verändert, biologisch und allergenfrei, um der wachsenden Verbrauchernachfrage nach Clean-Label-Produkten gerecht zu werden.

Für Nischen- und aufstrebende Akteure bestehen Möglichkeiten, durch Spezialisierung und zielgerichtete Produktangebote Fuß zu fassen. Biologische, hypoallergene und nachhaltig bezogene pflanzliche Proteine erregen Aufmerksamkeit in Premium-Segmenten. Startups und kleinere Unternehmen nutzen Innovation und Marketingstrategien, um ihre Produkte zu differenzieren und gesundheitsbewusste und umweltbewusste Verbraucher anzusprechen. Insgesamt gewährleistet die moderat konsolidierte Natur des Marktes Stabilität und fördert gleichzeitig kontinuierliche Innovation und Spezialisierung unter den wichtigsten Teilnehmern.

Marktführer für pflanzliche Proteine in den Vereinigten Staaten

Archer Daniels Midland Company

Kerry Group PLC

Ingredion Incorporated

Cargill, Incorporated

Glanbia PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ADM rationalisiert sein globales Sojaprotein-Produktionsnetzwerk, um die Effizienz zu steigern und Kunden weltweit besser zu bedienen. Das Unternehmen nutzt operative Exzellenz in seiner kürzlich wieder in Betrieb genommenen Sojaproteinanlage in Decatur, Illinois, zusammen mit anderen globalen Anlagen. Dieser Schritt ist Teil der umfassenderen Strategie von ADM, sein Portfolio zu optimieren und zu vereinfachen, was eine effizientere Konsolidierung seiner Sojaproteinoperationen ermöglicht und gleichzeitig die steigende globale Nachfrage befriedigt.

- Juni 2025: Axiom Foods brachte Vegotein N Neutral, eine Erbsenproteinzutat, auf den Markt, um der steigenden Nachfrage nach pflanzlichen Proteinen auf dem Markt gerecht zu werden. Dieses Produkt, das aus gelben nicht gentechnisch veränderten Erbsen gewonnen wird, bietet eine Proteinkonzentration von 80 % und ist vollständig verdaulich, was es zu einer geeigneten Wahl für verschiedene Anwendungen macht.

- Mai 2025: Bunge investierte 484 Millionen EUR, um eine Sojaproteinanlage in Morristown, Indiana, zu errichten. Diese neue Anlage wird die Produktionskapazität durch die Verarbeitung von zusätzlich 4,5 Millionen Scheffel Sojabohnen jährlich erhöhen und die wachsende Nachfrage nach Sojaprotein unterstützen.

Berichtsumfang des Marktes für pflanzliche Proteine in den Vereinigten Staaten

Pflanzliches Protein ist Protein, das aus Pflanzen gewonnen wird und in Quellen wie Hülsenfrüchten, Nüssen, Samen, Getreide und Sojaerzeugnissen vorkommt und als wichtiger Nährstoff für Körperfunktionen dient. Der Markt für pflanzliche Proteine in den Vereinigten Staaten ist nach Proteintyp, Kategorie und Anwendung segmentiert. Nach Proteintyp ist der Markt in Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und weitere unterteilt. Nach Kategorie ist der Markt in konventionell und biologisch unterteilt. Nach Anwendung ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Andere pflanzliche Proteine |

| Konventionell |

| Biologisch |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Sonstige | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel |

| Nach Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Andere pflanzliche Proteine | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Sonstige | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des mit Protein angereicherten Endverbrauchermarktes am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen