Marktgröße und Marktanteil für organisches Molkenprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organisches Molkenprotein von Mordor Intelligence

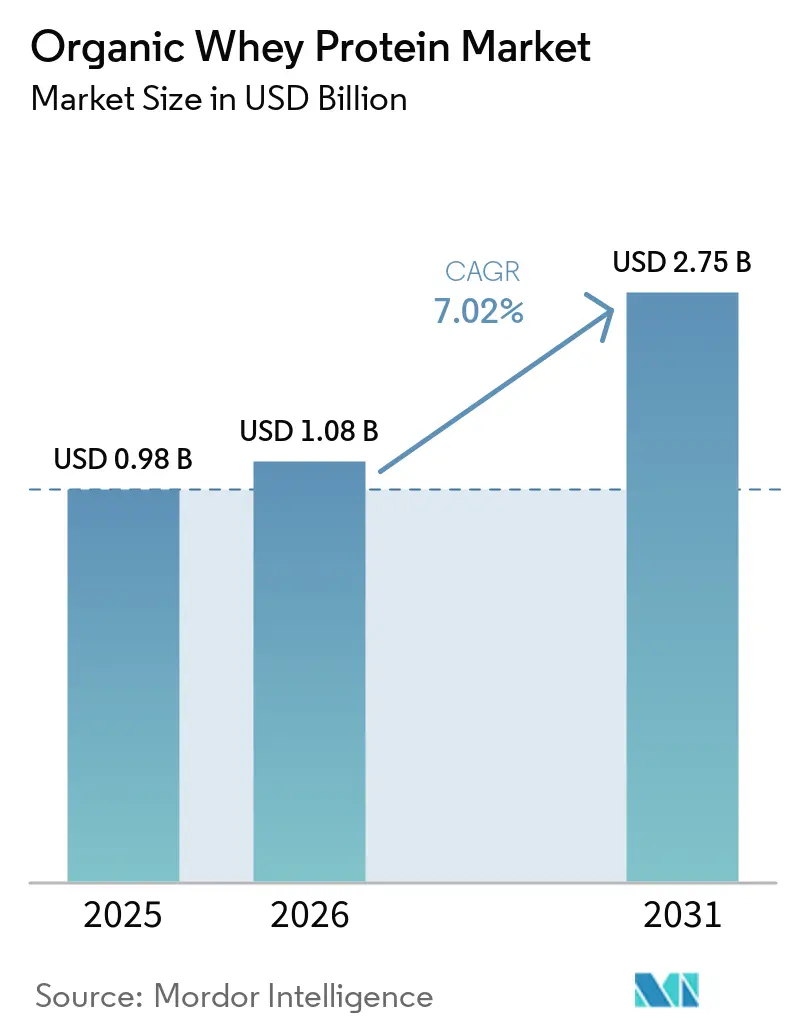

Die Marktgröße für organisches Molkenprotein wurde im Jahr 2025 auf USD 0,98 Milliarden geschätzt und soll von USD 1,08 Milliarden im Jahr 2026 auf USD 2,75 Milliarden bis 2031 wachsen, bei einer CAGR von 7,02 % während des Prognosezeitraums (2026–2031). Der Markt für organisches Molkenprotein wird durch eine stärkere Nachfrage nach Clean-Label-Proteinen, eine breitere Verbraucherbasis im Bereich aktive Ernährung und den zunehmenden Einsatz von Premium-Proteinen in neu formulierten Lebensmittel- und Getränkeprodukten gestützt. Zertifiziertes Angebot bleibt ein klarer Preisvorteil, da Hersteller, die sowohl die USDA-Bio-Anforderungen als auch die Anforderungen der EU-Öko-Verordnung 2018/848 erfüllen können, besser positioniert sind, um eine Premiumpositionierung gegenüber konventionellen Molkenlieferanten zu verteidigen. Knappe Molkenverarbeitungskapazitäten, insbesondere bei Formaten mit höherem Proteingehalt, haben auch den Wert etablierter zertifizierter Lieferketten erhöht und die strategische Bedeutung von Filtrationskapazitäten gesteigert. Die Wettbewerbsstrategie im Markt für organisches Molkenprotein konzentriert sich auf Zertifizierungstiefe, Rückverfolgbarkeit und Produktformatausweitung, während der Markteintritt durch die Kosten der ökologischen Milchwirtschaft und lange Zertifizierungsvorlaufzeiten begrenzt bleibt. Hohe Produktionskosten, strengere Compliance-Überwachung und langsames Wachstum des Ökomilchangebots halten den Markt für organisches Molkenprotein dem Angebotsdruck ausgesetzt, selbst wenn die Nachfrage zunimmt.

Wichtigste Erkenntnisse des Berichts

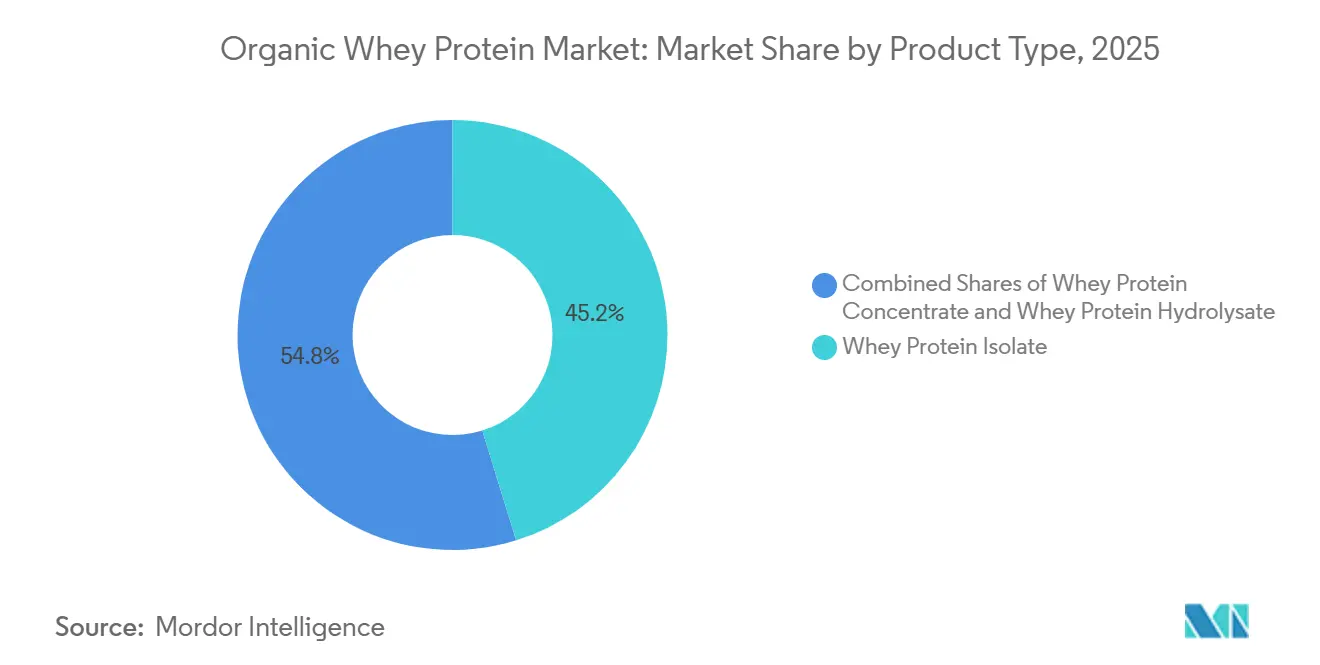

- Nach Produkttyp hielt Molkenproteinisolat im Jahr 2025 einen Anteil von 45,21 %, während Molkenproteinhydrolysat bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

- Nach Form entfiel auf Pulver im Jahr 2025 ein Anteil von 75,48 %, während Flüssigkeit bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen wird.

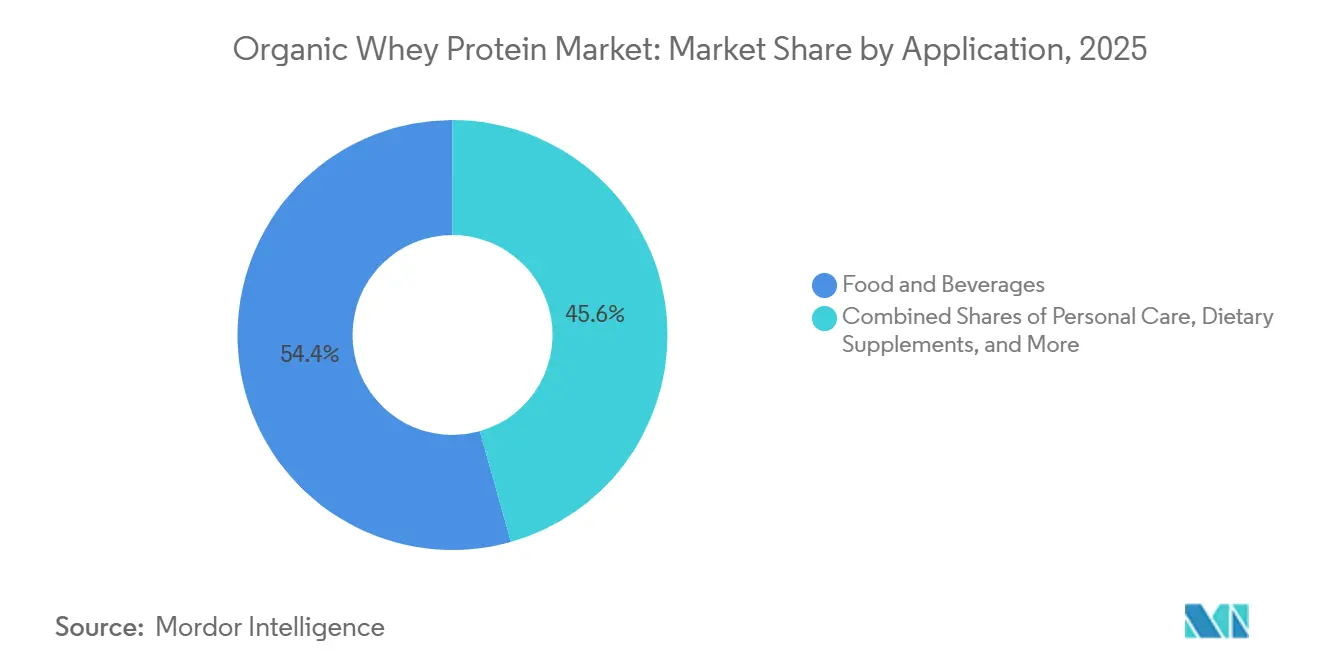

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 54,38 % des Marktanteils für organisches Molkenprotein, während Sporternährung und Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 8,24 % wachsen.

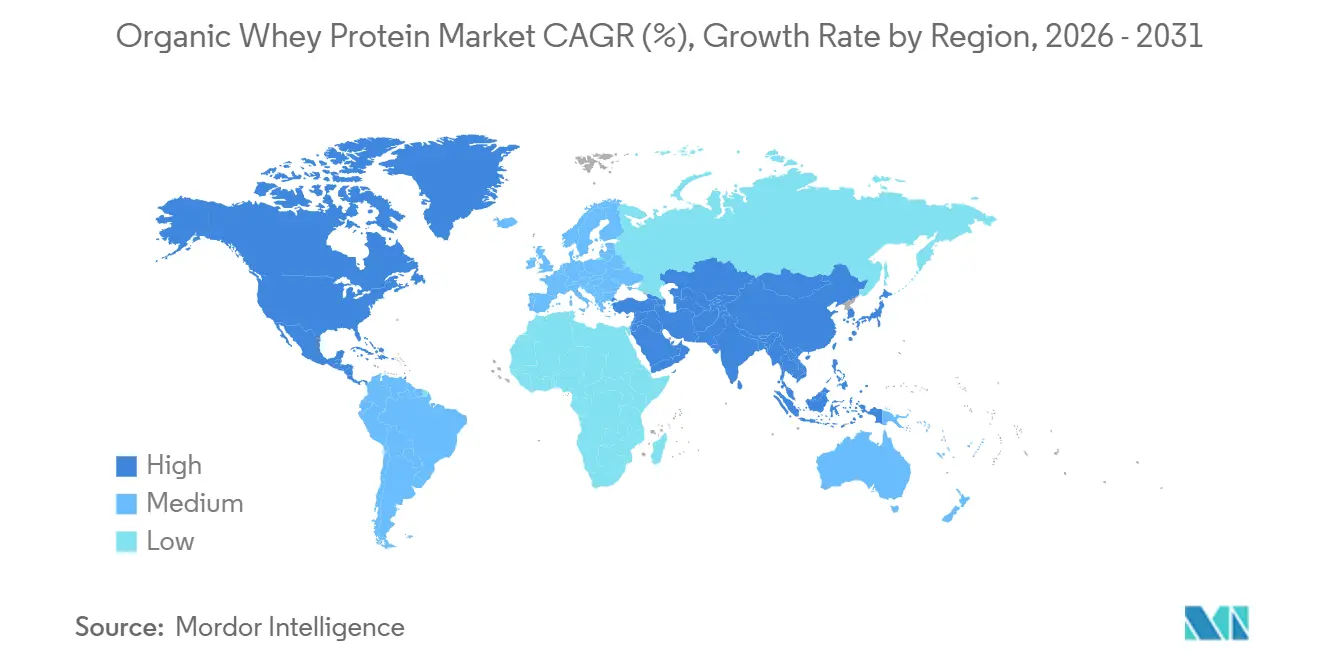

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,38 % am Markt für organisches Molkenprotein, während der asiatisch-pazifische Raum mit 8,02 % die höchste prognostizierte CAGR bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für organisches Molkenprotein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für Clean-Label-Ernährungsprodukte | +1.8% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Trends in der Sporternährung und bei aktiven Lebensstilen | +1.5% | Nordamerika, Europa, APAC (China, Indien, Australien) | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Anwendungen im Bereich funktionelle Lebensmittel und Getränke | +1.2% | Global, mit FMCG-getriebenem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein | +0.9% | Global, zunehmend im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Weidehaltungs- und nachhaltig beschafften Milchzutaten | +0.8% | Nordamerika, Europa (Deutschland, Niederlande, Irland, Neuseeland) | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Säuglings- und klinischen Ernährungsprodukten | +0.6% | APAC-Kernmarkt (China, Indien), Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für Clean-Label-Ernährungsprodukte

Die Verbrauchernachfrage nach Zutaten-Transparenz verändert Beschaffungsentscheidungen von der Regalebene bis hin zur Zutatenbeschaffung. Eine Studie des Clean Label Project aus dem Jahr 2025 ergab, dass 47 % der getesteten Proteinpulver sichere Bleischwellenwerte überschritten, was mehr Käufer in Richtung USDA-zertifizierter Bio-Produkte und von Dritten getesteter Produkte mit klarerer Herkunft drängt[1]Quelle: Clean Label Project, „Protein Powder Study Whitepaper,” Clean Label Project, cleanlabelproject.org. Der Druck auf staatlicher Ebene zur Offenlegung erhöht auch die Kontrolle der Nahrungsergänzungsmittelsicherheit und steigert den Wert dokumentierter Zutatenketten. Diese Dynamik stärkt den Markt für organisches Molkenprotein, da Lieferanten mit Bio-Status, Rückverfolgbarkeitssystemen und anerkannten Qualitätszertifizierungen für Premium-Einzelhändler leichter zu genehmigen sind. Das Ergebnis ist ein stärkeres Premium-Segment, in dem Käufer mehr Aufmerksamkeit auf eingeschränkte Inhaltsstoffe, Herkunftsangaben und Testdisziplin legen als in früheren Proteinzyklen.

Zunehmende Trends in der Sporternährung und bei aktiven Lebensstilen

Die Nachfrage nach Sporternährung geht über Leistungssportler hinaus und bringt den Markt für organisches Molkenprotein in häufigere alltägliche Verwendungsanlässe. In China erreichte der Sporternährungsproteinmarkt im Jahr 2025 USD 9,3 Milliarden, und Molke hielt 70,4 % des Absatzvolumens bei Sportproteinen. Der schnellste Wandel beim Proteinpulverkonsum kam von Erwachsenen ab 50 Jahren, deren Anteil von 10,9 % auf 31,5 % stieg, was die Nachfrage nach saubereren und leichter verdaulichen Formaten unterstützt. In den Vereinigten Staaten repräsentierte Molke im Jahr 2024 55,2 % der Proteinpulververkäufe und erzielte USD 2,71 Milliarden, was zeigt, dass die Kategorie ihre Führungsposition gegenüber pflanzlichen Alternativen behauptete. Hersteller reagieren mit neuen Proteinkapazitäten, und Fonterra's erste WPC-Produktionsläufe in Studholme im Jahr 2026 zeigen, dass große Molkereigruppen eine anhaltende Nachfrage nach Premium-Proteinzutaten erwarten.

Ausweitung der Anwendungen im Bereich funktionelle Lebensmittel und Getränke

Lebensmittelhersteller integrieren Molkenprotein zunehmend in Backwaren, Milchprodukte, Snackriegel und trinkfertige (RTD) Getränke. Dieser Ansatz erhöht nicht nur den Proteingehalt dieser Produkte, sondern entspricht auch der wachsenden Verbrauchernachfrage nach Clean-Label-Angeboten. Im Jahr 2025 meldete Arla Foods Ingredients einen signifikanten Anstieg von 29 % beim Verkauf von Proteinzutaten, der hauptsächlich durch deren Anwendung in RTD-Kaffee und Proteingetränken angetrieben wurde. Darüber hinaus verzeichneten Premium-RTD-Joghurts mit 20 g oder mehr Protein ein beeindruckendes Wachstum von 65 % im Jahresvergleich. Bis 2026 verzeichneten RTD-Proteingetränke in den Vereinigten Staaten ein Wachstum von 10 %, was die zunehmende Attraktivität proteinangereichterter Produkte in alltäglichen Lebensmittel- und Getränkekategorien unterstreicht. Da die Verbrauchererwartungen an die Reinheit in Lebensmittelanwendungen weiter steigen, sind Lieferanten, die konsistent zertifizierte Materialien liefern können, besser positioniert, um Chancen in Premium-Formulierungspipelines zu sichern.

Steigende Nachfrage nach Weidehaltungs- und nachhaltig beschafften Milchzutaten

Weidehaltungs- und nachhaltig beschaffte Milchzutaten sind zu einem stärkeren Differenzierungsmerkmal im Markt für organisches Molkenprotein geworden, da Käufer Weidegang und Rückverfolgbarkeit zunehmend mit Produktqualität verbinden. Deutschlands Bio-Lebensmittelmarkt erreichte im Jahr 2025 EUR 18,23 Milliarden, und Milchprodukte gehörten zu den stärkeren Kategorien in dieser Expansion (BÖLW). Die EU-Öko-Verordnung 2018/848 hat die Betriebsdisziplin in Bezug auf Weidegang, Futtermittelrückverfolgbarkeit und Inspektionsverfahren verschärft, was den Wert gut etablierter zertifizierter Milchpools steigert[2]Quelle: Europäische Kommission, „Verordnung (EU) 2018/848 über die ökologische/biologische Produktion und die Kennzeichnung von ökologischen/biologischen Erzeugnissen,” EUR-Lex, eur-lex.europa.eu. Fonterra's Schritt zur Ausweitung der Verarbeitung von Bio-Milch auf der Südinsel, mit einem Ziel von 4 bis 5 Millionen kg Milchfeststoffen ab der Saison 2028/29 und einem Mittelpunkt des Bio-Milchpreises für 2025/26 von NZD 14,00 pro kg Milchfeststoffe, zeigt langfristiges Vertrauen in Bio-Preisaufschläge. Diese Preissignale halten das Rohstoffangebot knapp und helfen, die Premiumpositionierung für Verarbeiter zu erhalten, die bereits zertifizierte Milchvereinbarungen gesichert haben.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Beschaffungskosten | -1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an die Bio-Zertifizierung | -0.8% | Global, am stärksten für Neueinsteiger im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe in der ökologischen Milchwirtschaft | -0.6% | Europa (Deutschland, Niederlande), Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pflanzliche Proteinalternativen | -0.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Beschaffungskosten

Hohe Produktions- und Beschaffungskosten bleiben das unmittelbarste Hemmnis für den Markt für organisches Molkenprotein. Die breitere Versorgungskrise bei Molkenprotein hielt den Preisdruck bis 2025 und 2026 erhöht, und die Vertragsbedingungen zeigten, dass sich der Druck kurzfristig nicht gelockert hatte. Bio-Varianten sehen sich einer zusätzlichen Kostenschicht gegenüber, da zertifiziertes Futter, obligatorischer Weidegang und eingeschränkte Verarbeitungszutaten die Kostenstrukturen von Bio-WPI um 40 % bis 60 % über konventionelle Äquivalente treiben, bevor Nachhaltigkeitsprämien angewendet werden. Dies erzeugt Margendruck für kleinere Marken, wenn Verbraucher Preiserhöhungen im Regal ablehnen, und kann Bio-Reformulierungsentscheidungen für B2B-Lebensmittelhersteller verzögern, die mit Rohstoffkostendruck konfrontiert sind. Selbst mit neuen Investitionen in globale Molkenkapazitäten wird eine spürbare Entlastung vor dem dritten Quartal 2027 nicht erwartet, sodass kurzfristige Volatilität wahrscheinlich Teil des Betriebsumfelds bleiben wird.

Wettbewerb durch pflanzliche Proteinalternativen

Pflanzliche Proteine bleiben ein aktiver Wettbewerbsdruck, auch wenn sie nicht der Hauptgrund dafür sind, dass der Markt für organisches Molkenprotein im Jahr 2026 eingeschränkt ist. Der Umsatz mit pflanzlichen Proteinen fiel im Jahr 2024 um 7,3 % im Jahresvergleich und der Absatz um 5,7 %, was zeigt, dass Produkte der ersten Generation im Einzelhandel an Schwung verloren haben. Das längerfristige Problem ist die Präzisionsfermentation, die Käufer anspricht, die Molkenfunktionalität ohne tierische Beschaffung wünschen. Dieses alternative Angebot überschneidet sich mit einem Teil der Premium-Proteinnachfrage und kann relevanter werden, wenn sich Geschmack, Textur und Skalierung weiter verbessern. Derzeit ist die Bedrohung eher mittel- bis langfristig als unmittelbar, beeinflusst aber dennoch, wie Lieferanten im Markt für organisches Molkenprotein über zukünftige Differenzierung nachdenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Isolat dominiert, Hydrolysat signalisiert die Premium-Verschiebung

Molkenproteinisolat hielt im Jahr 2025 45,21 % des Marktanteils für organisches Molkenprotein und behielt damit die Führungsposition unter den Produkttypen. Seine Position resultierte aus hoher Reinheit, geringerem Laktosegehalt und einer starken Eignung für Premium-Sporternährung, Säuglingsnahrung und RTD-Getränkeanwendungen. Der Membranfiltrationsweg entspricht auch gut den Bio-Verarbeitungsregeln, da er auf Trennmethoden basiert, die sich natürlicher in zertifizierte Handhabungssysteme einfügen. Molkenproteinkonzentrat blieb als zugänglichere Option für Backwaren, Milchprodukte und Formulierungen relevant, die Funktion und Kosten ausbalancieren.

Molkenproteinhydrolysat ist der am schnellsten wachsende Produkttyp, und seine Marktgröße für organisches Molkenprotein soll bis 2031 mit einer CAGR von 8,55 % wachsen. Dieses Tempo spiegelt die zusätzliche Verdaulichkeit und schnelle Absorption wider, die in der klinischen Ernährung, Premium-Sporternährung und sensiblen Anwendungen geschätzt werden. Hydrolysate sehen sich auch einer engeren Versorgungsbasis gegenüber, da die enzymatische Verarbeitung innerhalb zertifizierter Bio-Bedingungen bleiben muss, was die technische Hürde für neuere Lieferanten erhöht. Infolgedessen sind etablierte Verarbeiter mit nachgewiesenen Fähigkeiten besser positioniert, Premium-Preise zu verteidigen als Lieferanten, die sich hauptsächlich auf Konzentratvolumina konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Skalierungsvorteil von Pulver intakt, während Flüssigformate sich beschleunigen

Pulver entfiel im Jahr 2025 auf 75,48 % des Marktes für organisches Molkenprotein und blieb das klare Skalierungsformat. Dieser Vorsprung resultierte aus geringerem Frachtrisiko, längerer Haltbarkeit und Vertrautheit der Verbraucher mit Dosen, Beuteln und Schüttgutformaten. Ausgereifte Logistik macht Pulver auch einfacher über Einzelhandels-, E-Commerce- und B2B-Lebensmittelherstellungskanäle zu transportieren. Diese Stärken halten Pulver als das Format mit der breitesten kommerziellen Reichweite, auch wenn andere Formen weiterhin an Bedeutung gewinnen.

Flüssigformate sollen bis 2031 mit einer CAGR von 8,11 % wachsen, was sie beim Wachstum vor Pulver platziert. Dieser Schwung ist mit RTD-Proteingetränken und ultrafiltrierten Milchprodukten verbunden, die den Proteinkonsum zu einem häufigeren und bequemeren Kauf machen. Der nationale Start von Organic Valley's Protein Plus im März 2026, mit 50 % mehr Protein und 50 % weniger Zucker als reguläre Milch, zeigte, wie Mainstream-Bio-Molkereienmarken flüssiges Protein in nationale Einzelhandelskanäle drängen. Bessere aseptische Verarbeitung und breitere Kühlverteilung machen Flüssigformate auch einfacher im Markt für organisches Molkenprotein zu skalieren.

Nach Anwendung: Lebensmittel und Getränke verankern die Nachfrage, während Sporternährung sich beschleunigt

Lebensmittel und Getränke entfielen im Jahr 2025 auf 54,38 % der Marktgröße für organisches Molkenprotein und gaben dieser Anwendung die breiteste Umsatzbasis. Ihre Führungsposition spiegelt die Vielseitigkeit der Zutat in Backwaren, Getränken, Milchprodukten, Snacks und anderen neu formulierten Lebensmittelprodukten wider. Diese Breite verringert die Abhängigkeit von der eigenständigen Nachfrage nach Nahrungsergänzungsmitteln und gibt Lieferanten gleichzeitig Zugang zu mehreren Premium-Lebensmittelkategorien. Körperpflege und Kosmetik blieben kleiner, aber rückverfolgbare Molkenpeptide erregen Aufmerksamkeit, wo Marken Zutatenstorys wünschen, die mit Herkunft und Funktion verbunden sind.

Sporternährung und Nahrungsergänzungsmittel sollen bis 2031 mit einer CAGR von 8,24 % wachsen, was das schnellste Tempo unter den Anwendungen ist. Die Nachfrage wird durch breiteren Proteingebrauch über Sportler hinaus und durch Verbraucher gestärkt, die hochwertige Proteinunterstützung beim Gewichtsmanagement benötigen. Klinische und medizinische Ernährung trägt auch strategische Bedeutung, da hochverdauliches Protein in altersbezogenen Pflegeumgebungen relevanter wird. Qualitäts- und Compliance-Rahmenbedingungen in sensibleren Anwendungen erhöhen die Anforderungen an Lieferanten und begünstigen Unternehmen, die Konsistenz über die gesamte Verarbeitungskette dokumentieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,38 % des Marktanteils für organisches Molkenprotein, wobei die Vereinigten Staaten der Hauptbeitragszahler waren. Die Region profitiert von einem reifen Nahrungsergänzungsmitteleinzelhandel, starker Naturkostverteilung und einer großen Basis an Premium-Milchverarbeitung. Bio-Compliance-Regeln halten den Dokumentationsaufwand hoch, belohnen aber auch Verarbeiter, die bereits rückverfolgbare Futter- und Milchnetzwerke kontrollieren. Kanada und Mexiko fügen inkrementelle Nachfrage hinzu, aber die Vereinigten Staaten bleiben das zentrale Beschaffungs- und Produktentwicklungszentrum für das regionale Geschäft. Der Wettbewerbsdruck ist auch in Nordamerika am höchsten, da Markenspezialisisten und große Zutatengruppen um Premium-Regalflächen und B2B-Verträge konkurrieren.

Europa blieb der zweitgrößte regionale Block im Markt für organisches Molkenprotein, unterstützt durch Deutschland, die Niederlande, Irland und das Vereinigte Königreich. Deutschlands Bio-Lebensmittelmarkt erreichte im Jahr 2025 EUR 18,23 Milliarden, und Milchprodukte gehörten zu den stärkeren Bio-Kategorien[3]Quelle: Bund Ökologische Lebensmittelwirtschaft, „Umsatzentwicklung, Absatz und Importe Beim Deutschen Bio-Markt,” BÖLW, boelw.de. Die deutschen Bio-Milchpreise spiegelten die gleichen engen Versorgungsbedingungen wider, die Molkenprämien in der gesamten Region stützen. Die Fusion von Arla Foods und DMK im Juni 2026 sowie die damit verbundene Übernahme des Molkenernährungsgeschäfts von Volac in Wales durch Arla erhöhten die Verarbeitungskapazität und die Zertifizierungsreichweite für das europäische Angebot. Die Öko-Verordnung 2018/848 verschärft weiterhin die Compliance-Erwartungen, was dazu neigt, Volumen zu größeren Genossenschaften zu verlagern, die Inspektions- und Rückverfolgbarkeitskosten absorbieren können.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie im Markt für organisches Molkenprotein, mit einer prognostizierten CAGR von 8,02 % bis 2031. China und Indien treiben einen Großteil dieses Schwungs durch Premium-Ernährungsnachfrage, strengere Kennzeichnungserwartungen und breiteren Einsatz von Molke in Sporternährungs- und säuglingsbezogenen Kategorien an. In China wuchsen Milchimporte einschließlich Molke von Januar bis September 2025 um 3,5 % im Volumen und 14,8 % im Wert, wobei hochwertige Produkte diesen Anstieg anführten. Südamerika sowie der Nahe Osten und Afrika machen noch kleinere Anteile aus, aber Brasiliens wachsende Mittelschicht und gesundheitsorientierte Investitionen im Golfkooperationsrat geben dem Markt für organisches Molkenprotein eine längere Laufbahn über das aktuelle Prognosefenster hinaus.

Wettbewerbslandschaft

Der Markt für organisches Molkenprotein ist auf der Ebene der Zutatenverarbeitung mäßig konsolidiert, wo Glanbia plc, Arla Foods amba, Fonterra Co-operative Group, Lactalis Ingredients und Carbery Group die stärksten Positionen halten. Die Markenschicht für Verbraucher ist stärker fragmentiert, wobei Organic Valley, The Organic Protein Co., Natural Force Benefit Co. und Puori ApS bei Zertifizierungstiefe, Rückverfolgbarkeit, Geschmack und Direktvertrieb an Verbraucher konkurrieren. Diese Aufteilung bedeutet, dass Skalierung bei der Milchbeschaffung und Filtration am wichtigsten ist, während Markenwert bei der Einzelhandelskonversion und Wiederkäufen wichtiger ist. Der Markteintritt bleibt schwierig, da der Aufbau zertifizierter Milchpools Zeit braucht und Bio-Handhabungssysteme Prozessdisziplin über die gesamte Kette erfordern. Das hält den Markt für organisches Molkenprotein für Nischenmarken offen, begrenzt aber die Anzahl der Unternehmen, die das Zutatenangebot schnell skalieren können.

Arla's Fusion mit DMK im Juni 2026 und die damit verbundene Übernahme des Molkenernährungsgeschäfts von Volac in Wales waren wichtige Skalierungsschritte, die die europäische Molkenkapazität erhöhten und die Vertragserfüllungsfähigkeit erweiterten. Glanbia bestätigte eine Kapazitätserweiterung von 10 Millionen Pfund WPI durch das Southwest Cheese Joint Venture in New Mexico, mit einer Inbetriebnahme für 2027. Fonterra startete WPC-Produktionsläufe in seiner erweiterten Studholme-Anlage im Jahr 2026, was fortgesetzte Investitionen in Proteinzutaten für die globale Nachfrage zeigte. Organic Valley startete Protein Plus im März 2026 national, mit einem Mainstream-Einzelhandelsschub, um Bio-Protein in häufigere flüssige Milchanlässe zu bringen. Diese Schritte zeigen, dass der Wettbewerb im Markt für organisches Molkenprotein nun auf zertifizierten Versorgungszugang, Verarbeitungskapazität und Formate konzentriert ist, die die Konsumhäufigkeit erhöhen.

Ein kleinerer weißer Fleck liegt dort, wo sich Bio-Zertifizierung und Hydrolysat-Fähigkeit überschneiden, da nur wenige Lieferanten beides in kommerziellem Maßstab verwalten können. Diese technische Hürde ist besonders relevant für Kunden in der klinischen Ernährung und Säuglingsnahrung, wo Verdaulichkeit, Dokumentation und Konsistenz alle wichtig sind. Kleinere Marken können noch konkurrieren, wenn sie sich auf enge Kanäle und hochzertifizierte Angebote konzentrieren, anstatt auf breite Distribution. Der Gesamtwettbewerb ist aktiv, aber der Vorteil bleibt bei Unternehmen, die vertrauenswürdige Beschaffungsgeschichten mit wiederholbarer Verarbeitung und ausreichend Kapazität verbinden können, um auf Lager zu bleiben.

Branchenführer im Markt für organisches Molkenprotein

Glanbia plc

Arla Foods amba

Fonterra Co-operative Group Ltd

Agropur Ingredients

Groupe Lactalis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: FrieslandCampina kündigte ein Investitionsprogramm von über 90 Millionen Euro an, um sein hochwertiges Molkenproteingeschäft auszubauen und sein Zutatenproduktionsnetzwerk in den Niederlanden zu optimieren. Die Investition umfasst technologische Upgrades in seinen Anlagen in Bedum, Veghel und Workum.

- November 2025: Tirlán kündigte eine Investition von 126 Millionen Euro in eine hochmoderne Molkenverarbeitungsanlage an seinem Standort Ballyragget in Kilkenny, Irland, an. Die neue Anlage wird die Molkenverarbeitungs- und Produktinnovationsfähigkeiten des Unternehmens erweitern und sich auf fortschrittliche Molkenproteinprodukte für die Ernährung konzentrieren, einschließlich klarem Molkenproteinisolat für Sporternährung, Lifestyle-Getränke, Säuglingsnahrung und medizinische Ernährungsanwendungen.

- November 2024: Arla Foods Ingredients brachte Lacprodan DI-3092 auf den Markt, ein neues Molkenproteinhydrolysat, das für peptidbasierte medizinische Ernährungsanwendungen entwickelt wurde. Die Zutat ermöglicht es Herstellern, medizinische Ernährungsgetränke mit bis zu 10 g hochwertigem Protein pro 100 ml zu formulieren, was deutlich höher ist als bei herkömmlichen Formulierungen, und bietet dabei verbesserten Geschmack und reduzierten Bittergeschmack.

Globaler Berichtsumfang für den Markt für organisches Molkenprotein

| Molkenproteinisolat |

| Molkenproteinkonzentrat |

| Molkenproteinhydrolysat |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Milch und Milchalternativen | |

| Fleisch und Fleischalternativen | |

| Snacks | |

| Sonstiges | |

| Sporternährung und Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Produkttyp | Molkenproteinisolat | |

| Molkenproteinkonzentrat | ||

| Molkenproteinhydrolysat | ||

| Form | Pulver | |

| Flüssigkeit | ||

| Anwendung | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Milch und Milchalternativen | ||

| Fleisch und Fleischalternativen | ||

| Snacks | ||

| Sonstiges | ||

| Sporternährung und Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei organischem Molkenprotein bis 2031 an?

Das Wachstum wird durch Clean-Label-Nachfrage, breiteren Einsatz in der Sporternährung und stärkere Reformulierungsaktivitäten bei Lebensmitteln und Getränken unterstützt. Die Kategorie soll von USD 1,08 Milliarden im Jahr 2026 auf USD 2,75 Milliarden bis 2031 bei einer CAGR von 7,02 % steigen.

Welcher Produkttyp führt die aktuelle Nachfrage an?

Molkenproteinisolat führt mit einem Anteil von 45,21 % im Jahr 2025, da es Premium-Anforderungen hinsichtlich Reinheit, geringerem Laktosegehalt und breiterem Einsatz in Sporternährung und RTD-Produkten erfüllt.

Warum hält Lebensmittel und Getränke den größten Anwendungsanteil?

Lebensmittel und Getränke entfallen im Jahr 2025 auf 54,38 %, da Bio-Molkenprotein nun in Backwaren, Milchprodukten, Snacks und Getränken eingesetzt wird, was Lieferanten eine breitere Basis als Nahrungsergänzungsmittel allein bietet.

Wie konzentriert ist der Wettbewerb unter den Lieferanten?

Die Zutatenseite ist mäßig um einige große Milchverarbeiter konsolidiert, während die Markenseite für Verbraucher fragmentiert bleibt, sodass Skalierung bei Beschaffung und Filtration wichtiger ist als Markenpositionierung allein.

Seite zuletzt aktualisiert am: