Größe und Marktanteil des Proteinpräparate-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

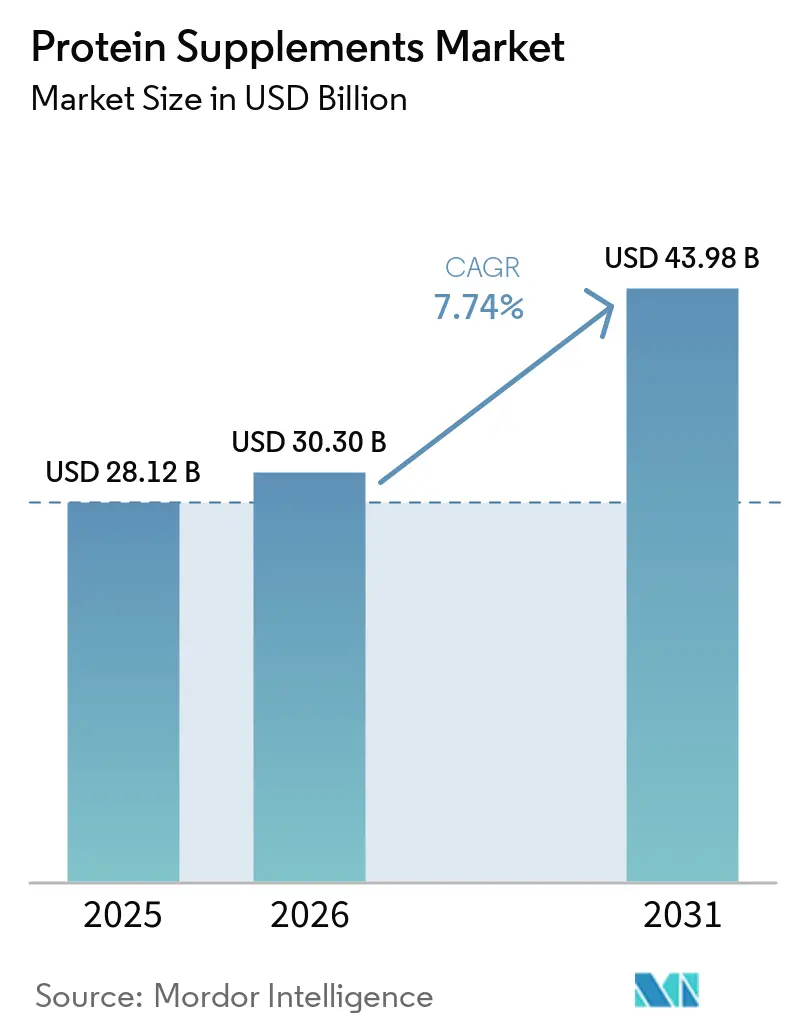

| Marktgröße (2026) | 30.30 Milliarden US-Dollar |

| Marktgröße (2031) | 43.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

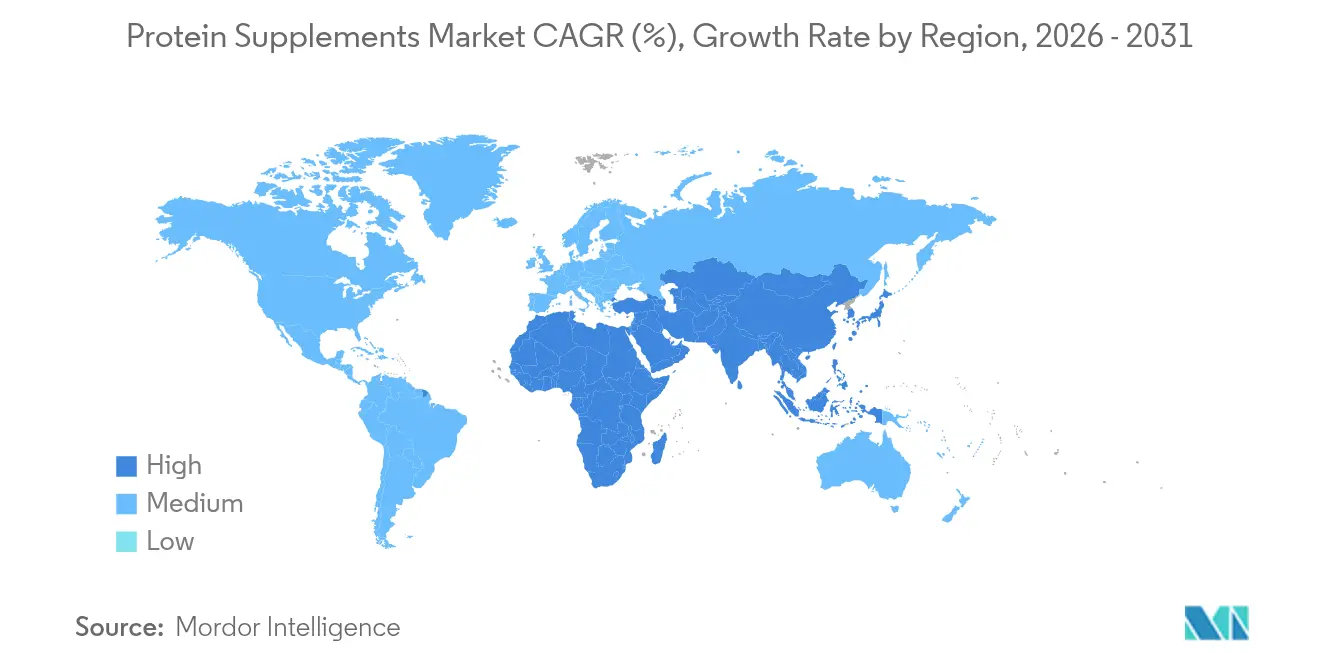

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Proteinpräparate-Marktanalyse von Mordor Intelligence

Der Markt für Proteinergänzungsmittel wurde im Jahr 2025 auf einen Wert von 28,12 Milliarden USD geschätzt und soll von 30,3 Milliarden USD im Jahr 2026 auf 43,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,74% während des Prognosezeitraums (2026-2031). Die steigende Nachfrage nach praktischer Ernährung, eine wachsende Verbraucherbasis über den Kernbereich der Sportler hinaus sowie anhaltende Produktinnovationen in den Bereichen pflanzliche und trinkfertige (RTD) Formate bilden die Grundlage des Wachstums. Hersteller im Markt für Proteinergänzungsmittel erweitern ihre Zutatenportfolios, investieren in sauberere Etiketten und gestalten Lieferketten neu, um hochwertige Rohstoffe zu sichern. Der globale Markt für Proteinergänzungsmittel erlebt eine bemerkenswerte Verschiebung hin zu pflanzlichen Proteinergänzungsmitteln und nachhaltigen Proteinalternativen, was breitere ökologische und ethische Überlegungen widerspiegelt. Pflanzliche Ausgangsstoffe profitieren von verbessertem Geschmack und verbesserter Textur, tierfreien Produktionsmethoden wie der Präzisionsfermentation sowie einem geringeren Allergenrisiko. Gleichzeitig verändert die Kanalentwicklung hin zu Direktvertriebsmodellen an Verbraucher die Wettbewerbsdynamik und belohnt Unternehmen, die bei datengesteuerter Personalisierung und agilem Fulfillment herausragen.

Wesentliche Erkenntnisse des Berichts

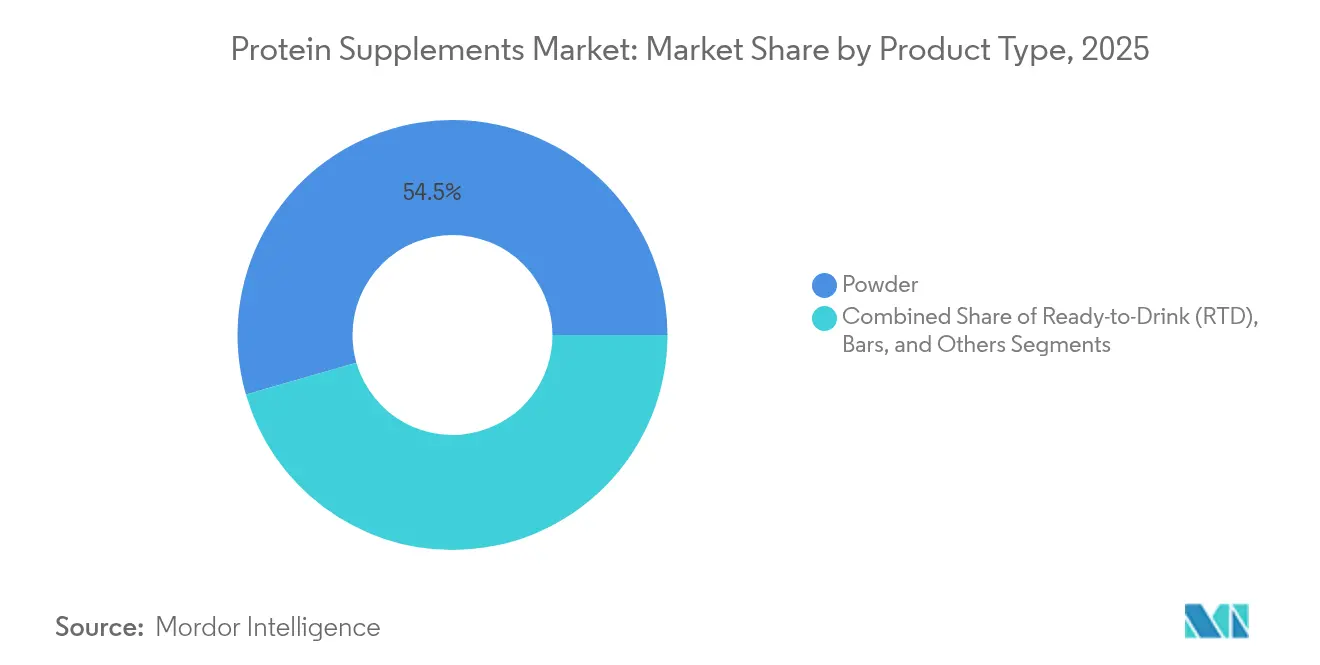

- Nach Form behielten Pulverprodukte 2025 einen Anteil von 54,46 % am Proteinpräparate-Markt, während das RTD-Segment bis 2031 mit einer CAGR von 9,18 % expandieren soll.

- Nach Typ entfielen 2025 72,63 % der Größe des Proteinpräparate-Marktes auf tierische Produkte, während pflanzliche Alternativen bis 2031 voraussichtlich mit einer CAGR von 8,53 % wachsen werden.

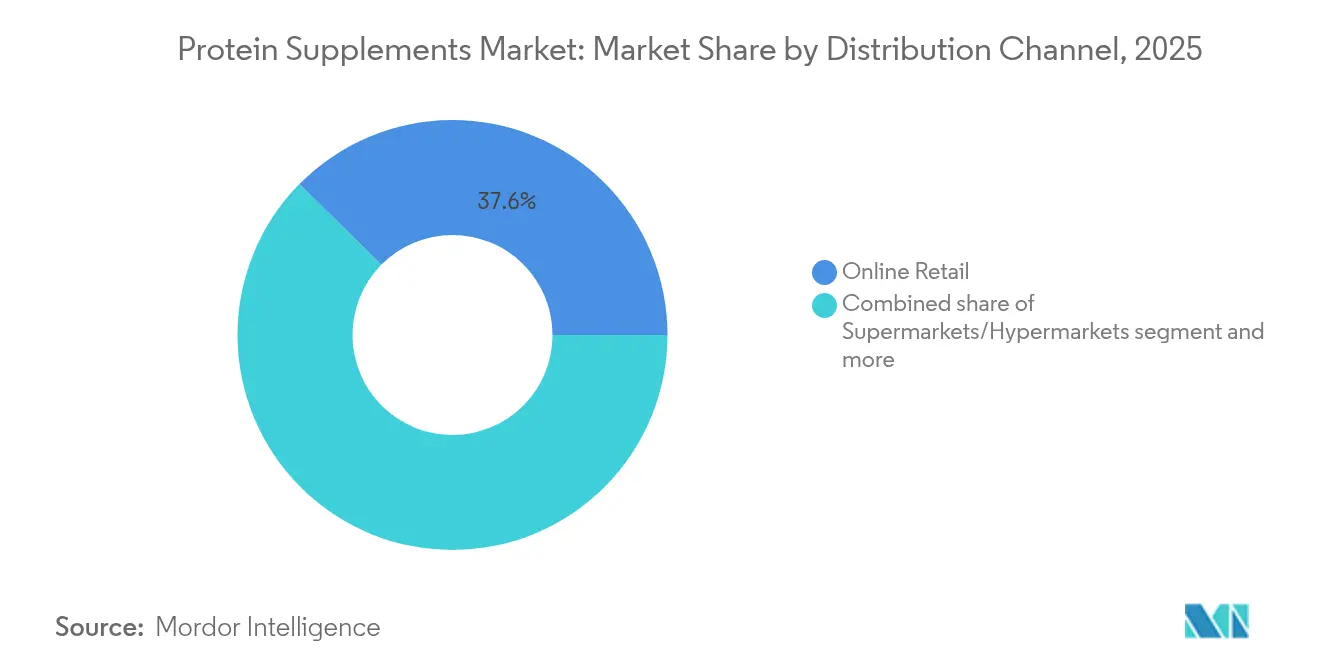

- Nach Vertriebskanal entfielen 2025 37,62 % des Marktanteils für Proteinpräparate auf den Online-Einzelhandel, der mit einer CAGR von 8,1 % der am schnellsten wachsende Kanal bleibt.

- Nach Geografie führte Nordamerika geografisch mit einem Marktanteil für Proteinpräparate von 62,25 % im Jahr 2025; für den Asien-Pazifik-Raum wird im Zeitraum 2026–2031 die höchste CAGR von 9,72 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Proteinpräparate*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Fitnessaktivitäten und aktiver Lebensstiltrends | +1.9% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Diskussionen in sozialen Medien und Unterstützung durch Prominente befeuern das Marktwachstum | +1.4% | Global, mit erheblichen Auswirkungen in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sportsponsoring steigert die Marktpräsenz | +0.9% | Nordamerika, Europa und aufstrebende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucher zeigen ein zunehmendes Interesse an maßgeschneiderter Ernährung | +1.6% | Global, mit höherer Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen treiben das Wachstum bei pflanzlichen und allergenfreien Proteinen voran | +2.1% | Global, mit früher Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach praktischen Proteinlösungen für unterwegs | +0.9% | Global, mit stärkeren Auswirkungen in städtischen Märkten und entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fitnessaktivitäten und aktiver Lebensstiltrends

Das Wachstum der Fitnessbranche hat den Proteinkonsum über Sportler hinaus auf die Allgemeinbevölkerung ausgeweitet, angetrieben durch ein gesteigertes Gesundheitsbewusstsein und die weitverbreitete Zugänglichkeit von Fitnessressourcen über digitale Plattformen, mobile Apps und traditionelle Fitnessstudios. Fitnessstudios, Boutique-Fitnessstudios und digitale Fitnessplattformen haben umfassende Protein-Bildungsprogramme integriert, die sich auf den täglichen Bedarf für Muskelerhalt, Stoffwechselgesundheit und Wellnessziele konzentrieren, einschließlich personalisierter Ernährungspläne und Expertenberatungen. Laut der Gesundheits- und Fitnessvereinigung (ehemals IHRSA) stieg die Anzahl der Fitnesseinrichtungen in den Vereinigten Staaten im Jahr 2024 auf 55.000, gegenüber 31.028 im Jahr 2022, was eine erhebliche Branchenexpansion belegt[1]Quelle: Gesundheits- und Fitnessvereinigung, "Wirtschaftliche Auswirkungsstudie der Gesundheits- und Fitnessvereinigung 2024", ihrsa.org. Einzelhändler im Markt für Proteinergänzungsmittel haben den dedizierten Regalplatz für Proteinpulver, trinkfertige Shakes und Proteinriegel erheblich vergrößert und gleichzeitig spezialisierte Ernährungsbereiche mit vielfältigen Produktangeboten und Ernährungsberatung eingeführt. Abonnementbasierte Proteinlieferdienste haben Marken mit vorhersehbaren Nachfragemustern und verbesserten Bestandsverwaltungskapazitäten ausgestattet und bieten Verbrauchern Komfort, personalisierte Ernährungsoptionen sowie flexible, auf individuelle Bedürfnisse zugeschnittene Lieferpläne. Diese Marktentwicklungen haben ein konsistentes ganzjähriges Kategoriewachstum etabliert, saisonale Schwankungen reduziert und einen nachhaltigen Markt für Proteinergänzungsmittel über diverse Verbrauchersegmente hinweg geschaffen, von Fitnessbegeisterten bis hin zu gesundheitsbewussten Personen, die eine ausgewogene Ernährung anstreben.

Diskussionen in sozialen Medien und Unterstützung durch Prominente befeuern das Marktwachstum

Social-Media-Plattformen, insbesondere TikTok und Instagram, transformieren den globalen Markt für Proteinergänzungsmittel, indem sie als umfassende Marketingkanäle dienen, auf denen Verbraucher mit Produktinhalten interagieren, an Fitness-Challenges teilnehmen und Erfahrungen mit Nahrungsergänzungsmitteln teilen. Cargills Proteinprofil 2025 zeigt, dass 52% der Verbraucher neue Lebensmittel ausprobiert haben, nachdem sie diese in sozialen Medien gesehen haben, was den Einfluss dieser Plattformen auf Kaufentscheidungen unterstreicht.[2]Quelle: Cargill, "Proteinprofil 2025," cargill.com Verbraucher der Generation Z treiben diesen Trend durch ihre Übernahme vielfältiger proteinreicher Mahlzeiten voran. Die Kombination aus Prominentenempfehlungen und Partnerschaften mit Fitness-Influencern hat die Produktglaubwürdigkeit gestärkt und die Entdeckung neuer Proteinergänzungsmittel vereinfacht. Der Markt für Proteinergänzungsmittel hat sich über traditionelle Fitnessbegeisterte hinaus ausgeweitet, wobei eine verstärkte Beteiligung weiblicher Verbraucher das zuvor männlich dominierte Segment neu gestaltet. Diese demografische Expansion schafft Chancen für Marken, die soziale Beweise, nutzergenerierte Inhalte und Influencer-Kooperationen nutzen, um Verbrauchervertrauen aufzubauen. Unternehmen, die im Markt für Proteinergänzungsmittel erfolgreich sind, konzentrieren sich auf die Entwicklung nachhaltiger Kaufmuster durch authentisches digitales Engagement, Gemeinschaftsaufbau und Bildungsinhalte, anstatt kurzfristige virale Trends zu verfolgen, die kurzfristiges Interesse wecken, ohne dauerhafte Verbraucherbeziehungen aufzubauen.

Sportsponsoring steigert die Marktpräsenz

Sportsponsoring treibt das Wachstum im Markt für Proteinergänzungsmittel voran, indem es direkte Verbindungen zu Zielgruppen herstellt und Markenglaubwürdigkeit durch authentische Athletenempfehlungen und Leistungsdemonstrationen aufbaut. Diese strategischen Partnerschaften präsentieren Produktvorteile effektiv in realen sportlichen Umgebungen und betonen die grundlegende Verbindung zwischen Nahrungsergänzung und verbesserter Sportleistung. Die regelmäßige Nutzung und Empfehlung durch Athleten liefert greifbare Bestätigung der Produktwirksamkeit in verschiedenen Wettkampfumgebungen. Im März 2025 ging Optimum Nutrition eine Partnerschaft mit dem Royal Challengers Bengaluru (RCB) Kricketteam in Indien ein und startete eine umfassende Kampagne zur Förderung von Fitness- und Ernährungsbewusstsein über mehrere Marketingkanäle und Gemeinschaftsengagement-Initiativen. Die Partnerschaft umfasst ein speziell gestaltetes „Protein Choice of RCB” Gold Standard Whey-Produkt, unterstützt durch integrierte digitale Marketingkampagnen, strategische Einzelhandelsaktionen und gezielte Influencer-Partnerschaften auf Social-Media-Plattformen. Diese Sponsorings bauen langfristigen Markenwert und Marktentwicklung auf, indem sie nachhaltiges Verbraucherengagement schaffen, Vertrauen fördern und das Kategoriewachstum durch erhöhte Produktsichtbarkeit und Glaubwürdigkeit vorantreiben. Unternehmen erkunden aktiv Partnerschaften mit aufstrebenden Sportarten und Athleten, um unverwechselbare Marktpositionen zu etablieren und in neue Verbrauchersegmente vorzudringen, insbesondere in Regionen, in denen Proteinergänzungsmittel zunehmend Mainstream-Akzeptanz gewinnen und für gesundheitsbewusste Verbraucher kulturell relevant werden.

Technologische Innovationen treiben das Wachstum bei pflanzlichen und allergenfreien Proteinen voran

Technologische Fortschritte bei der Proteinextraktion, -verarbeitung und -formulierung transformieren den Markt für pflanzliche Proteine, indem sie zentrale Herausforderungen in Bezug auf Geschmack, Textur und Ernährung angehen. Hochdruckverarbeitung (HPP) und Pulselektrofeld (PEF)-Technologien verbessern die Proteinlöslichkeit und -funktionalität unter Beibehaltung sensorischer Qualitäten und ermöglichen die Entwicklung wettbewerbsfähiger pflanzlicher Alternativen zu tierischen Produkten. Die Präzisionsfermentationstechnologie produziert funktionelle Inhaltsstoffe, die traditionelle Proteine replizieren und dabei Fehlaromen reduzieren und die Produktqualität verbessern. Der Einsatz von KI bei der Formulierungsoptimierung und der Vorhersage von Verbraucherpräferenzen reduziert die Produktentwicklungszeit und ermöglicht gezielte Innovation. Diese technologischen Entwicklungen sind entscheidend für die Erstellung allergenfreier Produkte und erhöhen die Zugänglichkeit für Verbraucher mit Ernährungseinschränkungen. Die Kombination dieser Technologien ermöglicht die Produktion pflanzlicher Proteine, die den Nährwert, Geschmack und die Funktionalität tierischer Produkte erreichen oder übertreffen und die Marktdynamik während des Prognosezeitraums beeinflussen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Proteinpräparate*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg des Wachstums von Fälschungsprodukten | -1.2% | Global, mit stärkeren Auswirkungen in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität von Rohstoffen infolge von Lieferketteninstabilitäten | -1.0% | Global, mit erheblichen Auswirkungen auf das pflanzliche Segment | Kurzfristig (≤ 2 Jahre) |

| Einhaltung regulatorischer Rahmenbedingungen und Qualitätskontrollnormen | -0.8% | Global, mit unterschiedlichen Auswirkungen je nach regionalen Vorschriften | Mittelfristig (2–4 Jahre) |

| Gesundheitsrisiken im Zusammenhang mit übermäßigem Konsum | -0.5% | Global, mit stärkeren Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Wachstums von Fälschungsprodukten

Der globale Markt für Proteinergänzungsmittel steht vor erheblichen Herausforderungen durch gefälschte Produkte, die ungenaue Proteininformationen und schädliche Verunreinigungen enthalten. Labortests an führenden Proteinpulvern haben kritische Probleme identifiziert, darunter falsche Deklarationen des Proteingehalts, nicht deklarierte Füllstoffe, künstliche Süßungsmittel und gefährliche mikrobielle Kontaminationen. Diese Tests deckten auch das Vorhandensein von Schwermetallen, verbotenen Substanzen und minderwertigen Rohstoffen auf. In Indien hat der sich rasch ausdehnende Markt nicht autorisierte Betreiber angezogen, die über Drittanbieter-Online-Plattformen, insbesondere E-Commerce-Marktplätze und Social-Media-Kanäle, vertreiben, was die Lebensmittelsicherheits- und Standardsbehörde Indiens dazu veranlasst hat, eine obligatorische QR-basierte Authentifizierung einzuführen. Als Reaktion darauf implementieren Hersteller umfassende Sicherheitsmaßnahmen, darunter manipulationssichere holografische Siegel, blockchainbasierte Rückverfolgbarkeitssysteme für die Lieferkette und eindeutige Produktidentifikationscodes. Unternehmen führen auch umfangreiche Verbraucheraufklärungskampagnen durch, um Käufer darüber zu informieren, wie sie authentische Produkte erkennen und über autorisierte Vertriebskanäle kaufen können, um Produktsicherheit und Wirksamkeit zu gewährleisten. Darüber hinaus stärken Hersteller Partnerschaften mit autorisierten Händlern und implementieren strenge Qualitätskontrollmaßnahmen in ihren gesamten Lieferketten, um der Verbreitung gefälschter Produkte entgegenzuwirken.

Preisvolatilität von Rohstoffen infolge von Lieferketteninstabilitäten

Die Proteinpräparate-Branche sieht sich aufgrund der Rohstoffpreisvolatilität, insbesondere bei Molkenproteinpreisen, einem erheblichen Margendruck ausgesetzt, der Preisstrategien und die Produktionsplanung beeinträchtigt. Die schwankenden Kosten für Molkenproteinkonzentrat, Molkenproteinisolat und andere Schlüsselzutaten haben für Hersteller Herausforderungen bei der Aufrechterhaltung konsistenter Gewinnmargen geschaffen. Diese Volatilität erstreckt sich auf das pflanzliche Segment, wo Schwankungen bei Soja-, Erbsen- und Reisproteinpreisen die Preiswettbewerbsfähigkeit der Hersteller beeinträchtigen. Lieferkettenunterbrechungen, verursacht durch geopolitische Spannungen und klimabedingte landwirtschaftliche Herausforderungen wie Dürren und Überschwemmungen, haben Unsicherheit bei der Beschaffung von Zutaten geschaffen. Die 2025 in den Vereinigten Staaten eingeführten Zölle auf importierte Produkte haben die Produktionskosten erhöht, was Hersteller dazu veranlasst, Nearshoring und alternative Zutatenquellen zur Risikominderung zu erkunden. Unternehmen mit vertikaler Integration oder langfristigen Lieferantenvereinbarungen haben Wettbewerbsvorteile erlangt, wie Nutrabolt's Strategie zeigt, Vereinbarungen für 70 % seines Einkaufsvolumens zu sichern, um Kostenstabilität zu gewährleisten. Der anhaltende Preisdruck kann zu einer Branchenkonsolidierung führen, da kleinere Unternehmen mit der Kostenabsorption kämpfen, was die Wettbewerbslandschaft während des Prognosezeitraums möglicherweise transformiert, wobei größere Unternehmen wahrscheinlich regionale Akteure übernehmen werden, um ihre Marktpräsenz auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Proteinpräparate

Nach Form:

RTD-Formate gestalten Konsummuster umIm Jahr 2025 beherrschten Pulverformulierungen einen dominanten Anteil von 54,46 % am Proteinpräparate-Markt. Ihre Beliebtheit basiert auf kosteneffizienter Produktion, Vielseitigkeit in Rezepten von Smoothies bis hin zu Backwaren und längerer Lagerstabilität im Vergleich zu Flüssigkeiten. Inzwischen ist das Segment der trinkfertigen Produkte (RTD) auf dem Weg, mit einer robusten CAGR von 9,18 % zu expandieren, angetrieben durch einen wachsenden Verbraucherbedarf nach praktischer Ernährung. RTD-Produkte werden besonders von vielbeschäftigten Berufstätigen und Freizeitsportlern bevorzugt, die ihnen sofortige Nachtrainingsernährung ohne den Aufwand des Mischens oder Messens bieten. Proteinriegel, das drittgrößte Segment, schaffen eine Balance zwischen Ernährung und Genuss und bieten präzise Portionskontrolle und innovative Geschmacksrichtungen.

Innovationen in der Fertigung, wie aseptische Abfüllung und mineralstoffbasierte Sauerstoffabfänger, haben die Haltbarkeit von RTD-Produkten verlängert. Diese Fortschritte eliminieren den Bedarf an chemischen Konservierungsmitteln und gewährleisten die Produktintegrität über Zeit. Unternehmen bedienen gekonnt vielfältige Verbraucherbedürfnisse, indem sie sowohl zu Hause konsumierte Pulver als auch RTD-Multipacks für unterwegs anbieten. Diese Strategie steigert nicht nur die Markentreue, sondern fördert auch Wiederholungskäufe. Nachhaltigkeit spielt eine entscheidende Rolle beim Aufstieg des RTD-Segments. Aluminiumflaschen sind leichter und unendlich recyclebar und reduzieren den Transportausstoß. Gleichzeitig entspricht faserbasierte Verpackung den Zielen zur Reduzierung von Kunststoff im Einzelhandel und spricht umweltbewusste Verbraucher an. Darüber hinaus hat die fortschrittliche Datenanalyse bei der Geschmacksentwicklung die Produkterstellung rationalisiert, Verbraucherpräferenzen genau vorhergesagt und erfolglose Markteinführungen minimiert. Der Proteinpräparate-Markt gedeiht und passt sich an sich wandelnde Verbrauchergeschmäcker und Veränderungen im Lebensstil an.

Nach Typ:

Pflanzliche Proteine durchbrechen die traditionelle DominanzTierische Proteine halten im Jahr 2025 einen dominierenden Marktanteil von 72,63%, wobei Molkenprotein aufgrund seines umfassenden Aminosäureprofils und seiner umfangreich dokumentierten Wirksamkeit bei der Muskelregeneration und dem Muskelaufbau weiterhin die bevorzugte Wahl bleibt. Das Segment der pflanzlichen Proteine im Markt für Proteinergänzungsmittel verzeichnet ein erhebliches Wachstum mit einer CAGR von 8,53% (2026-2031), angetrieben durch zunehmendes Umweltbewusstsein, ethische Überlegungen zum Tierwohl und die weitverbreitete Übernahme flexitarischer Ernährungsmuster. Innerhalb der pflanzlichen Kategorie behauptet Sojaprotein seine Führungsposition, während Erbsenprotein aufgrund seiner hypoallergenen Eigenschaften, seiner ausgewogenen Aminosäurezusammensetzung und seiner besonderen Attraktivität für Verbraucher mit spezifischen Ernährungsempfindlichkeiten und -einschränkungen eine erhebliche Marktdurchdringung erfährt.

Technologische Innovationen adressieren systematisch die traditionellen Einschränkungen pflanzlicher Proteine, einschließlich Verbesserungen der Geschmacksprofile, Texturoptimierung und verbesserter Bioverfügbarkeit. Die Präzisionsfermentationstechnologie stellt einen bedeutenden Fortschritt dar und ermöglicht die Produktion von Proteinen, die molekular identisch mit tierischen Varianten sind, ohne konventionelle landwirtschaftliche Anforderungen. Der Markt expandiert weiterhin durch die strategische Einbeziehung diverser Proteinquellen, darunter spezialisierte Sorten von Linsen, Kichererbsen und Ackerbohnen, die jeweils einzigartige Nährwertprofile und funktionelle Eigenschaften bieten. Diese Welle technologischer Fortschritte hat erhebliches Investitionsinteresse sowohl von etablierten Lebensmittelherstellern als auch von innovativen Startups geweckt, was auf ein robustes langfristiges Wachstumspotenzial im Markt für Proteinalternativen hindeutet.

Nach Vertriebskanal:

Online-Einzelhandel treibt die Marktzugänglichkeit voranDigitale Verkaufsplattformen halten im Jahr 2025 einen Marktanteil von 37,62% im Markt für Proteinergänzungsmittel und wachsen mit einer CAGR von 8,1%. Diese Plattformen implementieren ausgefeilte Produktfilter, Drittanbieter-Authentifizierungszertifikate und detaillierte Nutzerbewertungen, um Verbrauchervertrauen aufzubauen und Erstkäufe zu fördern. Direktvertriebswebsites steigern den Umsatz durch personalisierte Produktbündel und flexible Abonnementprogramme, die vorhersehbare monatliche Einnahmen generieren. Fachgeschäfte für Gesundheit und Wellness treiben den Umsatz weiterhin durch umfassende Bildungsansätze voran, wobei ernährungszertifiziertes Personal eingehende Beratung zu Zutatenherkunft, Qualitätsstandards und optimalen Dosierungsprotokollen bietet. Unabhängige Naturprodukteinzelhändler verzeichnen Wachstumsraten, die 4- bis 6-mal höher sind als die des Massenmarktes, was darauf hindeutet, dass Premium-Verbraucher sorgfältig kuratierte Produktauswahlen mit verifizierten Qualitätsstandards bevorzugen.

Supermärkte positionieren trinkfertige Proteinergänzungsmittel strategisch in der Nähe von Funktionsgetränken in stark frequentierten Bereichen, um Impulskäufe zu erfassen. Einzelhändler kombinieren interaktive Produktverkostungserlebnisse im Geschäft mit integrierten digitalen Elementen wie QR-Codes, die zu personalisierten Online-Ernährungsrechnern führen, um Markenverbindungen und Verbraucherengagement zu stärken. Der Erfolg im Markt für Proteinergänzungsmittel hängt von Echtzeit-Bestandsverwaltungssystemen, strengen temperaturkontrollierten Lieferketten für trinkfertige Produkte und optimierten Rückgabeprozessen ab, die die Produktintegrität wahren.

Geografische Analyse

Markt für Proteinpräparate in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 62,25 % am globalen Umsatz, angetrieben durch eine etablierte Fitnesskultur, hohe Haushaltsausgaben und einen integrierten Omnichannel-Einzelhandel. Trinkfertige (RTD) Getränke verzeichnen ein zweistelliges Wachstum, da Verbraucher Bequemlichkeit priorisieren. Klare regulatorische Leitlinien für Proteinangaben ermöglichen Produktinnovationen, während die Nachfrage nach personalisierten Proteinbeuteln von fortschrittlichen digitalen Handelssystemen profitiert. Unternehmen nutzen Daten aus Treueprogramm-Apps, um Werbestrategien zu optimieren, was zu einer höheren Kundenbindung führt.

Markt für Proteinpräparate im asiatisch-pazifischen Raum

Der Markt für Proteinpräparate im asiatisch-pazifischen Raum prognostiziert eine jährliche Wachstumsrate (CAGR) von 9,72 % bis 2031. Zunehmende Urbanisierung und wachsende Mittelschichtbevölkerungen steigern die Ausgaben für Ernährung, insbesondere in China, Indien, Vietnam und Indonesien. Arla Foods Ingredients weitete seine Präsenz im Mai 2025 auf Vietnam, Indonesien und Thailand aus, um die steigende Nachfrage nach Molkenprotein von Herstellern von trinkfertigen Getränken und Riegeln zu decken. Unternehmen entwickeln regionsspezifische Geschmacksrichtungen wie Matcha, schwarzer Sesam und Mango-Lassi und halten dabei Halal- und vegetarische Zertifizierungen aufrecht, um das Vertrauen der Verbraucher zu stärken.

Markt für Proteinpräparate in EMEA und Südamerika

Europa verzeichnet ein stabiles Wachstum mit einem Schwerpunkt auf Nachhaltigkeit. Umweltbedenken treiben die Nachfrage nach pflanzlichen Proteinen an, wobei Verbraucher auf CO₂-Kennzeichnung und biologisch abbaubare Verpackungen achten. EU-Vorschriften zu gesundheitsbezogenen Angaben schaffen Markteintrittsbarrieren, gewährleisten jedoch Produktqualität und Verbrauchervertrauen. Die nordischen Märkte führen bei innovativen Zutaten, darunter Proteinkonzentrate auf Gerstenbasis. Das Vereinigte Königreich weist eine hohe E-Commerce-Akzeptanz auf, während deutsche Drogerieketten umfassende Sporternährungs- und Wellnessprodukte anbieten. Südamerika sowie der Nahe Osten und Afrika stellen kleinere, aber wachsende Marktsegmente dar. Brasilien dominiert Südamerika durch eine etablierte Fitnesskultur und Social-Media-Marketing, während Saudi-Arabien von einer jungen Bevölkerungsstruktur und staatlichen Fitnessprogrammen profitiert. Regionale Auftragshersteller arbeiten mit globalen Marken zusammen, um lokale Geschmackspräferenzen und Vorschriften zu berücksichtigen, was die Markteinführungsgeschwindigkeit und die Effizienz der Lieferkette verbessert.

Wettbewerbslandschaft

Der Markt weist eine moderate Wettbewerbskonzentration mit dynamischen Merkmalen auf. Große globale Unternehmen nutzen Skaleneffekte bei der Milchbeschaffung und vielfältige Markenportfolios, während kleinere Wettbewerber durch pflanzliche Produkte, natürliche Zutaten und direkte Verbraucherbeziehungen Marktpräsenz aufbauen. Große Unternehmen erweitern ihre Produktlinien in verwandte Kategorien, einschließlich Hydratation, kognitive Verbesserung und Erholungsgetränke, um den Marktanteil zu erhöhen. Zu den führenden Unternehmen auf dem Markt gehören Glanbia plc, Abbott Laboratories, Nestlé S.A., PepsiCo Inc. und Post Holdings Inc.

Marktchancen bestehen bei Personalisierungsdienstleistungen. Neue Unternehmen implementieren Systeme auf Basis künstlicher Intelligenz, um Proteinformulierungen basierend auf genetischen Daten und Lebensstilfaktoren zu empfehlen. Einige Unternehmen integrieren Hausbluttests, um Aminosäureformulierungen vierteljährlich anzupassen, abonnementbasierte Einnahmequellen zu etablieren und die Kundenbindung zu erhöhen. Lieferkettenverifizierungssysteme, einschließlich Blockkettentechnologie und eindeutiger QR-Codes, helfen legitimen Herstellern, sich von Fälschungsprodukten abzuheben und gleichzeitig den Verbraucheranforderungen nach Zutatentransparenz gerecht zu werden.

Die Präzisionsfermentationstechnologie tritt als bedeutende Marktentwicklung hervor. Unternehmen haben molkenproteine ohne Milchbestandteile eingeführt, die die Aminosäurezusammensetzung traditioneller Milchprodukte ohne Laktose oder Antibiotika replizieren. Große Lebensmittelunternehmen haben Investitionsfonds gegründet, um Rechte an innovativen Protein-Start-ups zu erwerben und die Marktrelevanz angesichts strengerer Umweltvorschriften aufrechtzuerhalten.

Marktführer der Proteinpräparate-Branche

-

Glanbia plc

-

Abbott Laboratories

-

Nestle S.A

-

PepsiCo Inc

-

Post Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Proteinpräparate

- Glanbia plc

- Abbott Laboratories

- Nestle S.A

- PepsiCo Inc

- Post Holdings Inc.

- Mondelez International Inc.

- The Hut Group

- The Kellog Company

- Meiji Holdings Co. Ltd

- Optimum Nutrition

- Amway Corporation

- 1440 Foods(Pure Protein)

- Musclepharm Corporation

- Meiji Holdings Co., Ltd

- Weider Global Nutrition Llc

- Scitec Nutrition

- NOW Foods

- Transparent Labs

- Herbalife Nutrition Ltd.

- Bulk Powders

Jüngste Branchenentwicklungen im Markt für Proteinpräparate

- Mai 2025: Eat Just, Inc., ein Unternehmen, das nachhaltige Lebensmittelalternativen durch wissenschaftliche Forschung entwickelt, kündigte die Einführung seines Just One-Proteins bei Whole Foods Market-Standorten in den Vereinigten Staaten an. Just One wird aus Mungbohnenprotein hergestellt, das einen hohen Nährwert und ökologische Nachhaltigkeit bietet.

- März 2025: Das französische Präzisionsfermentationsunternehmen Bon Vivant hat sich in Verley umbenannt und seine tierfreie funktionelle Molkenproteinlinie FermWhey eingeführt. Die Umbenennung spiegelt die internationalen Expansionspläne des Unternehmens wider und konzentriert sich auf die Entwicklung von Milchalternativen für ernährungsphysiologische und leistungsbezogene Anwendungen.

- Oktober 2024: REBBL hat seine 26g-Protein-Shakes bei Target-Filialen in den Vereinigten Staaten eingeführt. Der trinkfertige (RTD) Protein-Shake enthält eine pflanzliche Proteinmischung, die Upcycled Certified und Non-GMO Project Verified ist. Das Produkt zielt darauf ab, Nachhaltigkeit mit hohem Proteingehalt auf dem Getränkemarkt zu verbinden.

- März 2024: Perfect Snacks hat eine Perfect Bar-Produktlinie gekühlter Proteinriegel in der Geschmacksrichtung Chocolate Brownie eingeführt. Die neue Variante ist eine Mischung aus frisch gemahlenem Erdnussmus, Cashewnussmus und Kakao, getoppt mit dunklen Schokoladenplättchen. Der neue Riegel wird als Bio- und glutenfreier Brownie-Geschmack-Proteinriegel beschrieben, der mehr als 20 Superfoods als Zutaten enthält.

Globaler Berichtsumfang des Proteinpräparate-Marktes

Proteinpräparate sind verarbeitete, raffinierte Proteinprodukte, die in verschiedenen Formen erhältlich sind, von Pulvern über Riegel bis hin zu Getränken. Sportler und Einzelpersonen verwenden diese Produkte umfangreich als Nahrungsergänzungsmittel, um Muskelmasse zu steigern, die Erholung zu verbessern und die Gesamtleistung zu steigern.

Der globale Proteinpräparate-Markt ist nach Form, Quelle, Vertriebskanal und Geografie segmentiert. Nach Form ist der Markt in Pulver, Riegel, trinkfertige Produkte und sonstige Formen segmentiert. Nach Quelle ist der Markt in tierisch und pflanzlich segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte & Hypermärkte, Online-Einzelhandelsgeschäfte, Gesundheits- und Wellnessgeschäfte sowie sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika segmentiert.

Die Marktgröße wurde in Wertbegriffen in USD für alle oben genannten Segmente berechnet.

Überblick über die Segmentierung

| Pulver |

| Trinkfertige Produkte (RTD) |

| Riegel |

| Sonstige Formen |

| Tierisch | Molkenprotein |

| Kasein | |

| Sonstige | |

| Pflanzlich | Soja |

| Erbse | |

| Hanf | |

| Sonstige |

| Supermärkte und Hypermärkte |

| Gesundheits- und Wellnessgeschäfte |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Trinkfertige Produkte (RTD) | ||

| Riegel | ||

| Sonstige Formen | ||

| Nach Typ | Tierisch | Molkenprotein |

| Kasein | ||

| Sonstige | ||

| Pflanzlich | Soja | |

| Erbse | ||

| Hanf | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Gesundheits- und Wellnessgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Proteinpräparate-Markt derzeit?

Der Proteinpräparate-Markt ist 2026 mit 30,3 Milliarden USD bewertet und soll bis 2031 43,98 Milliarden USD erreichen.

Welche Region führt den globalen Absatz von Proteinpräparaten an?

Nordamerika hält den größten Anteil mit 62,25 % des Umsatzes von 2025, unterstützt durch eine ausgereifte Fitnesskultur und eine umfangreiche Einzelhandelsabdeckung.

Welche Produktform wächst am schnellsten?

Trinkfertige Produkte (RTD) expandieren mit einer CAGR von 9,18 % für 2026–2031 und übertreffen damit Pulver und Riegel.

Wie schnell expandiert das pflanzliche Proteinsegment?

Pflanzliche Proteinpräparate wachsen mit einer CAGR von 8,53 %, der schnellsten Rate unter den Proteintypen bis 2031.

Welcher Vertriebskanal erzielt das höchste Wachstum?

Der Online-Einzelhandel ist sowohl der größte Kanal (37,62 % Marktanteil in 2025) als auch der am schnellsten wachsende Kanal mit einer CAGR von 8,1 %, gestützt auf Direktvertriebsmodelle an den Verbraucher.

Seite zuletzt aktualisiert am: