Marktgröße und Marktanteil für pflanzliche Ei-Ersatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

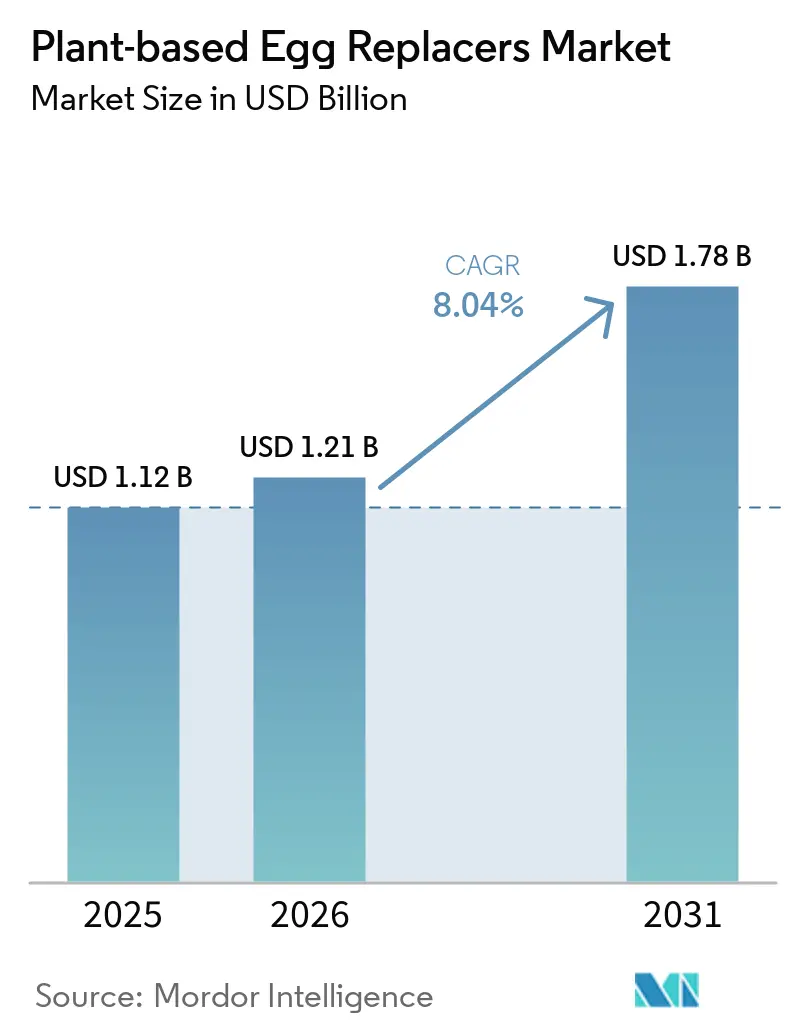

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für pflanzliche Ei-Ersatzstoffe von Mordor Intelligence

Die Marktgröße für pflanzliche Ei-Ersatzstoffe wurde im Jahr 2025 auf USD 1,12 Milliarden geschätzt und soll von USD 1,21 Milliarden im Jahr 2026 auf USD 1,78 Milliarden bis 2031 wachsen, bei einer CAGR von 8,04 % während des Prognosezeitraums (2026–2031). Im Jahr 2026 ist die Nachfrage eng mit dem Bedarf an Versorgungsstabilität, Allergenverwaltung und Zutatesystemen verknüpft, die die Leistung von Eiern in der industriellen Lebensmittelproduktion im großen Maßstab erreichen können. Käufer verwenden diese Zutaten nun weniger als Nischen-Vegan-Aussage und mehr als praktischen Weg, um die Exposition gegenüber Ei-Preisschwankungen und Versorgungsschocks zu reduzieren. Die Störung durch die aviäre Influenza im Jahr 2025 veränderte das Beschaffungsverhalten nachhaltig, insbesondere für Hersteller von Backwaren, Soßen und verarbeiteten Lebensmitteln, die zuverlässige Mengen über lange Produktionsläufe hinweg benötigen. Etikettentransparenz und allergiebezogene Compliance erweitern ebenfalls die Rolle dieser Zutaten in verpackten Lebensmitteln, da Hersteller einfachere Rezepturen und klarere Allergendeklarationen über mehr Produktlinien hinweg anstreben. Der Markt für pflanzliche Ei-Ersatzstoffe bleibt daher sowohl für große Zutatenlieferanten als auch für spezialisierte Anbieter offen, die starke Anwendungsunterstützung, konsistente Funktionalität und zuverlässigen Zugang zu Rohstoffen bieten können.

Wichtigste Erkenntnisse des Berichts

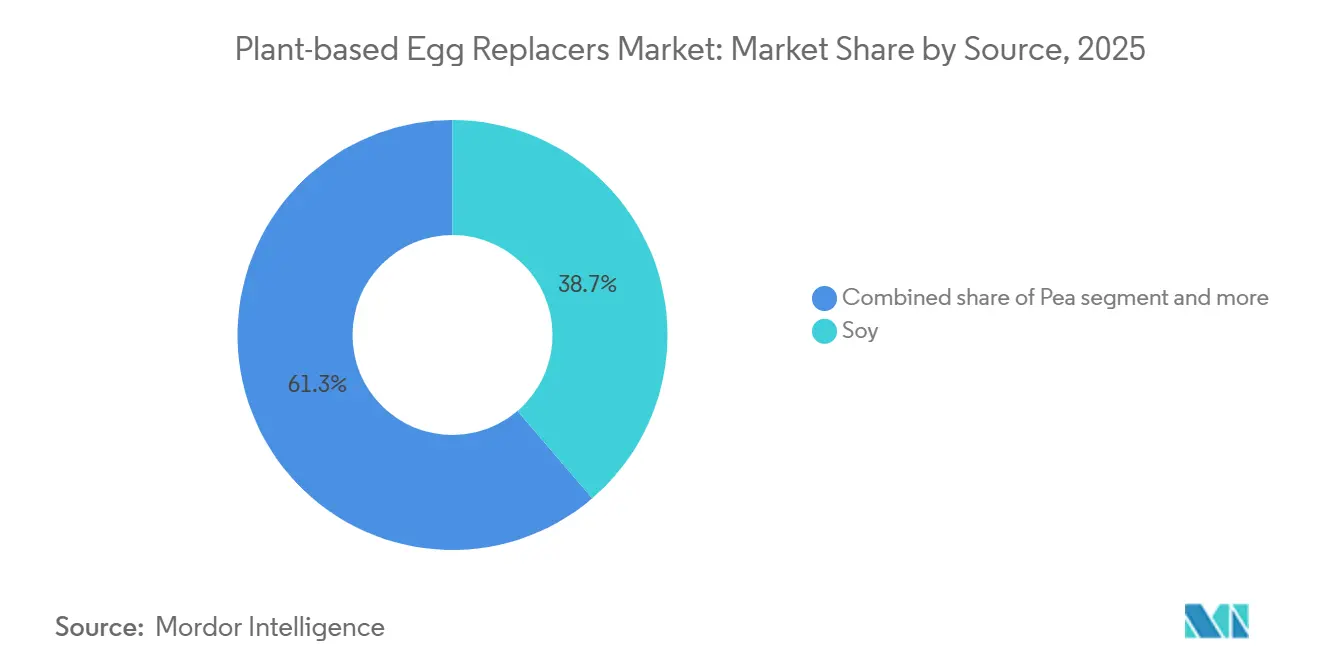

- Nach Quelle hielt Soja im Jahr 2025 einen Anteil von 38,73 % am Markt für pflanzliche Ei-Ersatzstoffe, während Erbse bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen wird.

- Nach Form entfiel im Jahr 2025 ein Anteil von 63,56 % der Marktgröße für pflanzliche Ei-Ersatzstoffe auf Pulver, während Flüssig bis 2031 voraussichtlich mit einer CAGR von 8,75 % wachsen wird.

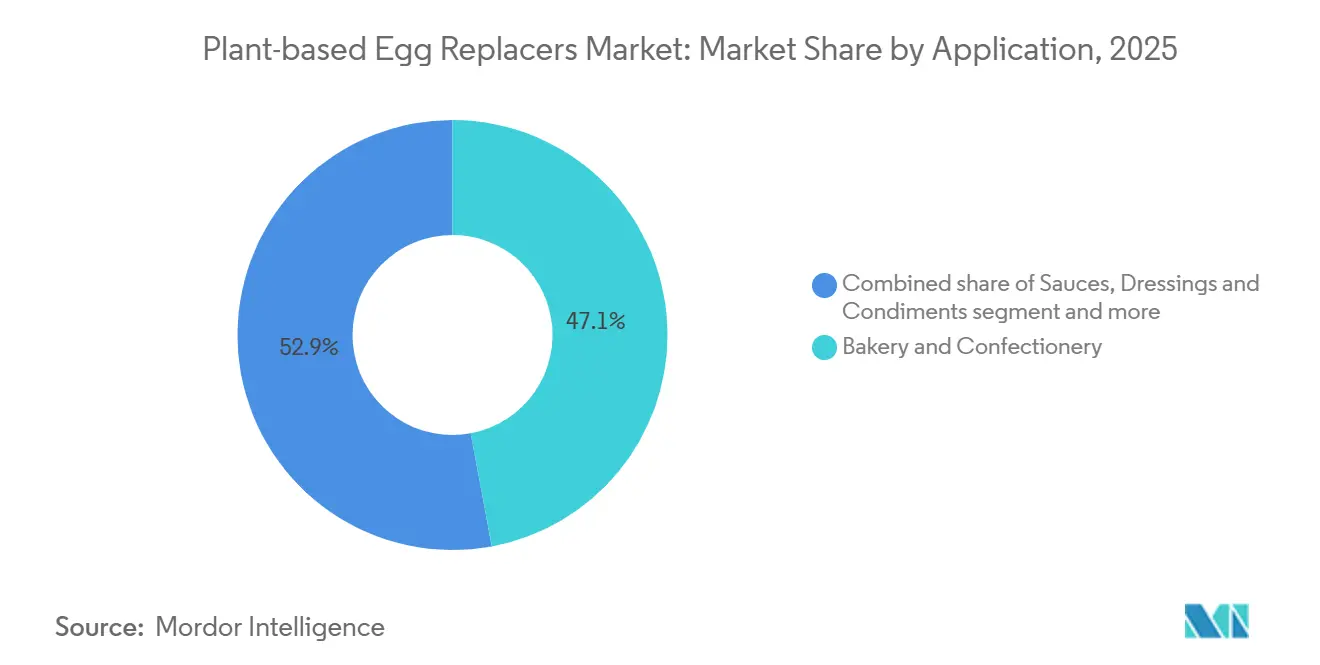

- Nach Anwendung entfielen im Jahr 2025 47,08 % des Marktes für pflanzliche Ei-Ersatzstoffe auf Backwaren und Süßwaren, während Soßen, Dressings und Würzmittel mit einer CAGR von 9,19 % bis 2031 wachsen.

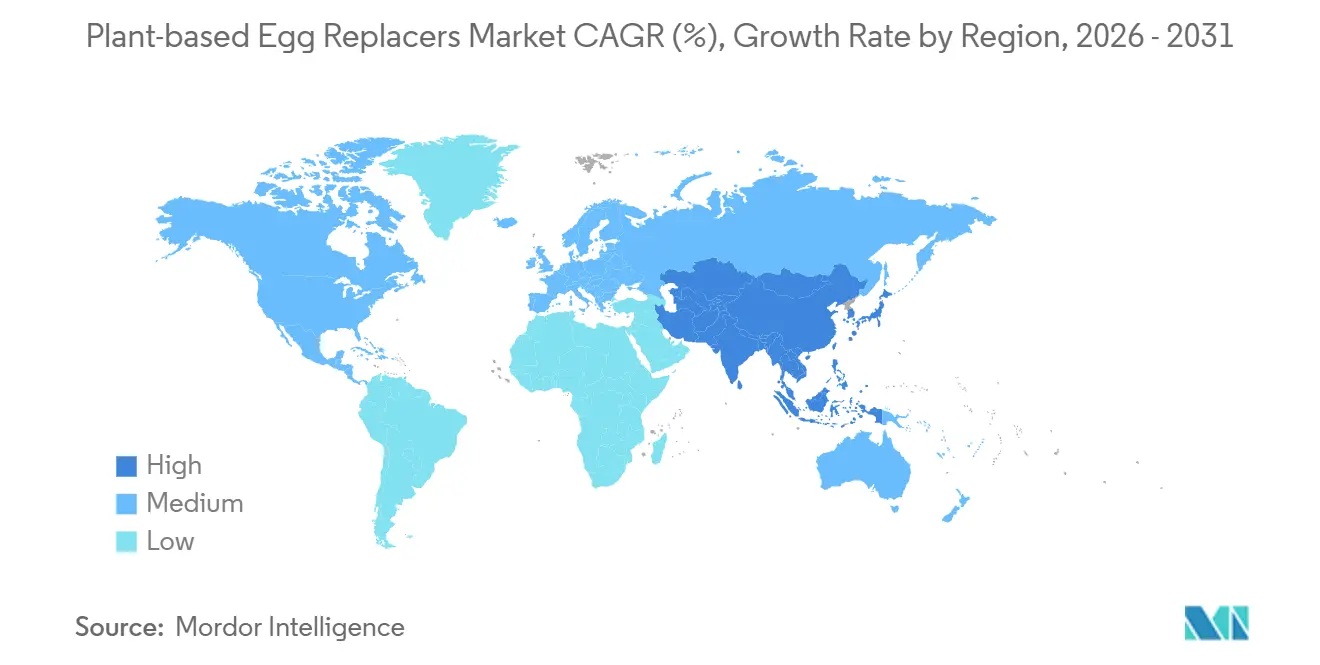

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 44,36 % am Markt für pflanzliche Ei-Ersatzstoffe, während Asien-Pazifik mit einer prognostizierten CAGR von 9,38 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für pflanzliche Ei-Ersatzstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz veganer und flexitarischer Ernährungsweisen | +1.6% | Global, angeführt von Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Reformulierung mit sauberen Etiketten in Backwaren und Soßen | +1.3% | Nordamerika und Europa, mit Ausbreitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Positionierung als ei-allergenfreies und cholesterinfreies Produkt | +1.0% | Global, mit höherer Relevanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach funktionaler Leistungsparität in der industriellen Backwarenherstellung | +0.9% | Global, am stärksten in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach eifreien Backwaren und Süßwaren | +1.2% | Global, mit Beschleunigung in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Technischer Service-gesteuerter Co-Entwicklung durch Zutatenlieferanten | +0.7% | Nordamerika und Europa, mit frühen Gewinnen in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz veganer und flexitarischer Ernährungsweisen

Flexitarismus, nicht strenger Veganismus, ist der primäre strukturelle Nachfragetreiber für pflanzliche Ei-Ersatzstoffe. Die Daten von Circana aus dem Jahr 2025, die sechs EU-Kernmärkte abdecken, verzeichneten Umsätze mit pflanzlichen Lebensmitteln und Getränken in Höhe von EUR 16,3 Milliarden, mit einem Wachstum von +5,1 % im Jahresvergleich zwischen 2024 und 2025, wobei der Anteil der Flexitarier von 21 % der Europäer im Jahr 2023 auf 31 % im Jahr 2024 stieg und sie damit in mehreren nationalen Märkten zur größten Ernährungsidentitätsgruppe vor den Allesessern wurden. Deutschland führt das kontinentale Europa an: Das Good Food Institute Europe berichtete, dass der deutsche pflanzliche Einzelhandelsmarkt im Jahr 2025 EUR 1,71 Milliarden erreichte, mit einem Wertwachstum von 3,1 % und einem Volumenwachstum von 6,2 % gegenüber 2024, wobei pflanzliche Milch die größten absoluten Volumenzuwächse erzielte. In den Vereinigten Staaten berichteten die Plant Based Foods Association und SPINS, dass der pflanzliche Lebensmittelmarkt im Einzelhandel im Jahr 2025 USD 7,9 Milliarden betrug, weitgehend stabil trotz moderater Einheitenvolumen-Gegenwinds, wobei der Mittlere Westen mit einem Umsatzwachstum von +2,4 % als die am schnellsten wachsende Region hervorging, was darauf hindeutet, dass die flexitarische Nachfrage über die Küstenregionen hinaus zunimmt. Die Implikation für Zutatenformulierungsexperten ist, dass Einzelhändler und Schnellrestaurantketten nun Zutatesysteme benötigen, die in hochvolumigen, kostensensiblen Mainstream-Formaten funktionieren, nicht nur in Premium-Artikeln, was den adressierbaren Markt für pflanzliche Ei-Ersatzstoffe in industrieller Qualität erheblich erweitert.

Reformulierung mit sauberen Etiketten in Backwaren und Soßen

Die Reformulierung mit sauberen Etiketten hat sich für Hersteller von Backwaren und Soßen im Jahr 2026 von einem Differenzierungsmerkmal zu einem operativen Gebot entwickelt und verändert die Spezifikationskriterien für funktionale Ei-Ersatzsysteme. Puratos präsentierte sein Konzept des „Beyond Clean Label” auf der IDDBA 2026 und argumentierte, dass Zutaten-Transparenz nun die Grundlage ist, auf der zusätzliche Verbrauchervorteile wie Ballaststoffanreicherung und Darmgesundheit aufgebaut werden müssen, und kein Endziel an sich. Die Backwarenstrategie von ADM für 2026, die auf der World Bakers-Plattform vorgestellt wurde, priorisierte explizit die Reformulierung mit sauberen Etiketten in der EMEA-Region, mit Fokus auf „erkennbare Zutaten zur Unterstützung positiver Nährwertattribute wie Ballaststoffe, Protein und funktionale Vorteile”. Eine nachgelagerte Compliance-Überlegung ist die US-Initiative „Make America Healthy Again” (MAHA), die im Jahr 2025 mit beschleunigten Zeitplänen für die Entfernung von FD&C-zertifizierten synthetischen Farben aus saisonalen Backwaren-Artikeln gesetzgeberischen Schwung gewann, was das zulässige Zutaten-Toolkit effektiv einengte und natürliche funktionale Systeme, einschließlich pflanzlicher proteinbasierter Ei-Ersatzstoffe, als konforme Alternativen aufwertete. Der regulatorische Einfluss auf Kennzeichnungsstandards schafft somit einen Durchzugseffekt, der Lieferanten begünstigt, die Einzelzutaten mit erkennbaren Namen aus pflanzlichen Proteinen gegenüber synthetischen Mehrkomponentenmischungen anbieten.

Positionierung als ei-allergenfreies und cholesterinfreies Produkt

Die Prävalenz von Ei-Allergien schafft einen anhaltenden, medizinisch bedingten Nachfragekanal, der gegenüber Rohstoff-Ei-Preiszyklen immun ist. Laut der Organisation Food Allergy Research & Education (FARE) tragen etwa 2,7 Millionen US-amerikanische Kinder und Erwachsene eine Ei-Allergie, was Eier zu einem der neun wichtigsten Lebensmittelallergene macht – ein Status, der durch den Food Allergen Labeling and Consumer Protection Act (FALCPA) der FDA verankert und durch den FASTER Act von 2021 bekräftigt wurde[1]Quelle: Food Allergy Research & Education, "Fakten und Statistiken zu Lebensmittelallergien," Food Allergy Research & Education, foodallergy.org. Das National Center for Health Statistics der CDC berichtete im Januar 2026 unter Verwendung von Daten der National Health Interview Survey 2024, dass 6,7 % der Erwachsenen und 5,3 % der Kinder in den Vereinigten Staaten eine diagnostizierte Lebensmittelallergie haben – eine breitere Bevölkerungsbasis, die für nahezu jeden mittelgroßen bis großen Lebensmittelhersteller Kennzeichnungs-Compliance-Verpflichtungen schafft[2]Quelle: Amanda E. Ng, "Diagnostizierte allergische Erkrankungen bei Kindern im Alter von 0–17 Jahren, Vereinigte Staaten, 2024," National Center for Health Statistics, cdc.gov . Über das Allergiemanagement hinaus ist die cholesterinfreie Positionierung pflanzlicher Ei-Ersatzstoffe klinisch relevant: Eigelb ist die konzentrierteste Nahrungsquelle für Cholesterin mit etwa 185 mg pro Ei, und Produktreformulierungen, die dies eliminieren und gleichzeitig die vom Verbraucher bevorzugte Textur beibehalten, unterstützen direkt Aussagen zur kardiovaskulären Gesundheit, die eine Premium-Regalpositionierung ermöglichen. Die regulatorische Compliance-Dimension hier – FALCPA-Kennzeichnung und Hauptallergendeklarationen – gewährleistet eine stetige Volumenachfrage unabhängig von Marktzyklen und bietet Formulierungsexperten einen strukturellen Nachfrageboden.

Nachfrage nach funktionaler Leistungsparität in der industriellen Backwarenherstellung

Industrielle Backwarenhersteller drängen Zutatenlieferanten in Richtung anwendungsspezifischer Leistungsäquivalenz statt breitspektriger Ei-Substitution. Das Protein-Anreicherungsgeschäft von Ingredion, das Erbsenprotein-Isolate umfasst, die für den Ei-Ersatz positioniert sind, erzielte im Jahr 2025 ein Rekordjahr mit einem Nettoumsatzwachstum von über 40 %, und das Unternehmen meldete für 2026 vollständig ausgelastete Kapazitäten, was darauf hindeutet, dass langfristige Lieferverträge nun die kommerzielle Norm statt Spotbeschaffung sind. Eine bemerkenswerte Dynamik zweiter Ordnung ist die Rolle von GLP-1-Gewichtsmanagement-Medikamenten bei der Neugestaltung industrieller Formulierungsprioritäten: Das Management von Ingredion wies in Investorengesprächen darauf hin, dass die GLP-1-Nutzerbasis aktiv die Nachfrage nach kleineren, proteinreichen, sättigenden Formaten in Backwaren antreibt, und pflanzliche Proteinsysteme, die Bindung und Struktur bei niedrigeren Einschlussmengen liefern (wie Lasenors VP-100-Erbsenprotein, wirksam bei 0,5 %–2,0 % der Formulierung), entsprechen direkt dieser Anforderung. Die von industriellen Bäckern geforderte Leistungsbenchmarking-Strenge stärkt paradoxerweise Spezialanbieter mit tiefen Anwendungslaborfähigkeiten – eine Dynamik, die Unternehmen belohnt, die in Co-Entwicklungsinfrastruktur investieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Funktionelle Lücke gegenüber Vollei bei Belüftung und Emulgierung | -1.8% | Global, am ausgeprägtesten in Premium-Backwarensegmenten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Höhere Formulierungskosten gegenüber Rohstoffeiern | -1.5% | Global, ausgeprägter in preissensiblen Schwellenmärkten in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Etiketten-Akzeptanzreibung bei bestimmten Hydrokolloiden und neuartigen Zutaten | -0.9% | Nordamerika und EU, wo die Prüfung der Einhaltung sauberer Etiketten am höchsten ist | Mittelfristig (2–4 Jahre) |

| Reformulierungskomplexität für industrielle Lebensmittelhersteller | -0.8% | Global, mit Konzentration bei Massenmarkt-Verarbeitungslebensmittelherstellern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Funktionelle Lücke gegenüber Vollei bei Belüftung und Emulgierung

Die multifunktionale Leistung von Vollei zu replizieren – gleichzeitig bindend, emulgierend, belüftend und thermostabile Struktur bereitstellend – bleibt die primäre technische Einschränkung, die eine breitere Akzeptanz pflanzlicher Ei-Ersatzstoffe in Premium-Backwarenanwendungen begrenzt. Eine 2025 in ScienceDirect veröffentlichte Studie zur Bewertung zusammengesetzter pflanzlicher Proteingele ergab, dass zwar Soja-Erbsen-Kichererbsen-Verbundsysteme das höchste Potenzial als Ei-Ersatzstoffe zeigten, aber kein Einzelproteinsystem die zweistufige thermische Gelierung, die charakteristisch für Eiweiß ist, vollständig replizierte. In der feinen Patisserie und bei laminierten Teiganwendungen, wo die strukturelle Rolle des Eies am ausgeprägtesten ist, erfordern Reformulierungsversuche regelmäßig Mehrkomponenten-Kompensationssysteme, Enzymkombinationen, Hydrokolloid-Gerüste und Stärkemodifikation, was den Forschungs- und Entwicklungsaufwand sowie die Artikelkomplexität erhöht. Corbions kommerziell validierte Strategie – die separate Einführung von Vantage 12E (bis zu 40 % Vollei-Reduktion in Kuchen) und Vantage 11E (vollständiger Ei-Ersatz in Brot und Brötchen) mit unterschiedlichen Anwendungsaussagen – spiegelt die Marktrealit wider, dass kein einzelnes System das gesamte Leistungsspektrum abdeckt. Bis ein einzelner sauber etikettierter Rohstoff den vollständigen funktionalen Stapel von Eiern in belüfteten Teig-Systemen repliziert, wird das Premium-Backwarensegment eine wettbewerbsintensive Grenze statt eines gesicherten Marktes bleiben.

Höhere Formulierungskosten gegenüber Rohstoffeiern

Selbst in Zeiten erhöhter Schalenei-Preise ist die Parität mit isolierten pflanzlichen Proteinen auf der Ebene des Formulierungssystems nicht garantiert. Der HPAI-bedingte Ei-Preisanstieg bei Cargill – mit USDA-Daten, die zeigen, dass die nationalen Einzelhandelspreise im März 2025 USD 6,23 pro Dutzend erreichten – beschleunigte die Akzeptanz pflanzlicher Systeme in Nordamerika. Doch als die HPAI-Fälle Anfang 2026 um etwa 45 % im Jahresvergleich zurückgingen und die Großhandelspreise für Eier um 86 % gegenüber ihrem Höchststand von 2025 sanken, verschob sich die Kostenrechnung für preissensible Artikel wieder zugunsten von Rohstoffeiern. Hochreine Erbsenprotein-Isolate, die für industrielle Backwarenanwendungen geeignet sind, verursachen Rohstoff- und Verarbeitungskosten, die strukturell über denen von getrocknetem Vollei als Rohstoff auf einer Pro-Funktions-Basis bei aktuellen Volumina liegen. Der ADM Arcon SFP-Fall zeigt, dass spezifische Anwendungen – ei-intensive Produkte wie Panettone und angereicherte Pasta – überzeugende Wirtschaftlichkeit erzielen können, aber weniger ei-intensive Anwendungen wie einfaches Brot und Kekse bieten ohne Versorgungsunterbrechung einen engeren wirtschaftlichen Fall. Diese Kostensensibilität ist ein erheblicher begrenzender Faktor in Südamerika, dem Nahen Osten und Afrika sowie Südostasien, wo die Erschwinglichkeit und Verfügbarkeit von Eiern hoch bleibt und die Marktdurchdringungszeitpläne einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Erbsenprotein erodiert schnell den strukturellen Vorteil von Soja

Soja machte im Jahr 2025 38,73 % des globalen Umsatzes mit pflanzlichen Ei-Ersatzstoffen aus – eine Position, die auf drei Jahrzehnten Anwendungsdaten, kostenwettbewerbsfähiger Extraktion und bewährter Emulgierfähigkeit in industriellen Soßen und Backwarenanwendungen aufgebaut wurde. Die Arcon SFP-Linie von ADM und ihr breiteres Portfolio an Soja-Isolaten und -Konzentraten, einschließlich des ersten texturierten Pflanzenproteins, das in den 1960er Jahren eingeführt wurde, untermauern weiterhin die Dominanz von Soja in ei-intensiven Formulierungen in Südamerika und Südostasien, wo die Soja-Verarbeitungsinfrastruktur dicht etabliert ist. Eine 2025 in ScienceDirect veröffentlichte Studie bestätigte, dass Soja-Protein-Isolat (SPI) der Referenzrohstoff für zusammengesetzte pflanzliche Gelsysteme bleibt, die auf die Funktionalität von Eiweiß-Analoga abzielen, insbesondere in Produkten, die thermostabile Bindung bei Temperaturen über 80 °C erfordern.

Erbsenprotein wächst mit einer CAGR von 8,67 % (2026–2031), eine Rate, die strukturelle Vorteile bei der Einhaltung sauberer Etiketten, der GVO-freien Zertifizierung und der wachsenden Rohstoffverfügbarkeit nach der Erweiterung des NUTRALYS-Portfolios von Roquette im Juni 2025 mit zwei neuen texturierten Lösungen – NUTRALYS T WHEAT 600L und NUTRALYS T PEA 700XC – widerspiegelt, die speziell für industrielle Lebensmittelhersteller entwickelt wurden, die funktionale Skalierbarkeit suchen. Kichererbse gewinnt in Backwaren und Süßwaren an Bedeutung, unterstützt durch die Einführung von Kichererbsenprotein-Isolaten und -Mehlen durch Ingredion im März 2025, die auf Emulgierung und Schaumbildung in veganen Kuchen und Muffins abzielen – ein allergenfreies Angebot, das Türen zu Einzelhändlern mit strengen Etikettierungsstandards öffnet. Kartoffel- und Algenquellen bleiben Nischenprodukte, gewinnen aber in Spezialsegmenten an Bedeutung, wobei Algenproteine im Rahmen von Präzisionsernährungsplattformen das Interesse von DSM-Firmenich auf sich ziehen. Der Wettbewerbswechsel von Soja zu Erbse ist ein struktureller, kein zyklischer Trend, der durch europäische Beschaffungspräferenzen und die regulatorische Entwicklung rund um die Kennzeichnung von GVO-Kulturen angetrieben wird.

Nach Form: Flüssige Formate gewinnen im Gastronomiebereich und bei Fertiggerichten an Boden

Pulver repräsentiert weiterhin 63,56 % des Umsatzes im Jahr 2025 – eine Dominanz, die in der Logistikeffizienz, der verlängerten Haltbarkeit und der Kompatibilität mit industriellen Durchmischsystemen begründet ist, die in der Backwaren-, Trockenmischungs- und Süßwarenherstellung eingesetzt werden. Für Massenmarkt-Lebensmittelprozessoren, die globale Distribution verwalten, bietet die Lagerstabilität von Pulver-Ei-Ersatzstoffen – typischerweise 12 bis 24 Monate – eine Lieferkettenresilienz, die flüssige Formate ohne Kühlketteninfrastruktur nicht erreichen können. Die sauber etikettierten enzymbasierten Acti-Produkte von Puratos, die im März 2026 auf der IDDBA vorgestellt wurden, funktionieren in einem trocken applizierten Format und ermöglichen eine 15–50%ige Ei-Reduktion in der Patisserie ohne Neuformulierung bestehender Pulverhandhabungslinien, was zeigt, dass Pulversysteme weiterhin bedeutende Effizienzgewinne erzielen.

Flüssige Formate sind die am schnellsten wachsende Form mit einer CAGR von 8,75 % (2026–2031), angetrieben durch die Expansion von Gastronomieanbietern, Fertiggerichteherstellern und Lebensmittel-to-go-Ketten, die Präzisionsdosiersysteme verwenden und gekühlte Lieferketten aufnehmen können. Das flüssige Produkt Just Egg von Eat Just, hergestellt aus Mungobohnenprotein, veranschaulicht den verbraucherorientierten Schwung des flüssigen Formats: Die Marke berichtete im Januar 2025 während des HPAI-Ei-Mangels von einer 5-fachen Beschleunigung des Umsatzwachstums mit einer Wiederkaufrate von 56 % (eine Verbesserung um 3 Punkte gegenüber 2024). Die Präsentation des HAMULSION-Stabilisierungssystems von Tate & Lyle im November 2025 für eifreie gießbare Dressings zielt speziell auf die flüssige Anwendungskategorie ab und unterstreicht, dass große Zutatenunternehmen ihre Formulierungsinnovation auf dieses schnell wachsende Format ausrichten.

Nach Anwendung: Soßen und Dressings entwickeln sich zur nächsten hochwertigen Wachstumsgrenze

Backwaren und Süßwaren mit einem Marktanteil von 47,08 % im Jahr 2025 spiegeln eine gut etablierte Nachfragebasis wider, in der Ei-Ersatzstoffe die tiefste funktionale Validierung und die umfangreichsten Lieferantenportfolios aufweisen. Die industrielle Backwarenherstellung ist der Bereich, in dem die Lieferkettenökonomie pflanzliche Systeme am deutlichsten begünstigt: Das Egg 'n Easy Plus von CSM Ingredients, eine Pulverlösung für Hefeteig- und Teig-Anwendungen, die gemeinsam mit HIFOOD entwickelt wurde, wurde als kosteneffektives, anpassbares System positioniert, das direkt auf den Versorgungsdruck der Vogelgrippe-Ära eingeht, mit einer Markteinführungsabdeckung, die kommerzielle Bäckereien weltweit umfasst. In Biskuitkuchen und Muffins erzielte das VP-100-Erbsenprotein von Lasenor (entwickelt mit Meala FoodTech) eine 50–100%ige Ei-Reduktion bei gleichzeitiger Aufrechterhaltung von Belüftung und Feuchtigkeitsretention – ein validiertes kommerzielles Angebot, das Spezifikationsüberprüfungen bei großformatigen Kuchenherstellern in Europa beschleunigt.

Soßen, Dressings und Würzmittel sind das am schnellsten wachsende Anwendungssegment mit einer CAGR von 9,19 % (2026–2031), angetrieben durch die Emulgierfunktionalität von Erbsen- und Sojaproteinen, die das Eigelb-Lecithin eng nachahmt – eine Eigenschaft von zunehmendem kommerziellen Interesse, da sauber etikettierte und vegan-zertifizierte Würzmittelmarken ihre Produktpaletten erweitern. Das HAMULSION-System von Tate & Lyle, die Lecithin-geführte Emulgierstrategie von Cargill und die multifunktionalen Zitrusfasersysteme von Fiberstar repräsentieren gemeinsam eine Welle zweckgebauter Ei-Ersatzwerkzeuge für das Soßensegment. Snacks und herzhafte Produkte sowie verarbeitete Lebensmittel wachsen stetig, wobei erstere von allergenfreien Reformulierungsmandaten in Export-Markt-Artikeln profitieren und letztere durch Kostenmanagement-Initiativen in der Fertiggerichteherstellung angetrieben werden. Fleisch- und Meeresfrüchte-Analoganwendungen befinden sich noch in einem frühen Stadium, sind aber strategisch bedeutsam, da gemischte Proteinmatrizen zur Texturreplikation zunehmend Ei-Ersatz-Funktionssysteme integrieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 44,36 % des Marktes für pflanzliche Ei-Ersatzstoffe aus, und die Region behauptete ihre Führungsposition, als die aviäre Influenza die Anfälligkeit der konventionellen Ei-Versorgung verdeutlichte. USDA-Daten zeigten, dass die US-amerikanische Ei-Produktion für das Jahr bis November 2025 105 Milliarden Eier betrug, ein Rückgang von 4 % gegenüber 2024, während der durchschnittliche Legehennenstamm um 3 % im Jahresvergleich niedriger war[3]Quelle: US-Landwirtschaftsministerium, "Jahresbericht über Hühner und Eier," USDA National Agricultural Statistics Service, nal.usda.gov . Der Congressional Research Service stellte auch fest, dass die US-amerikanischen Einzelhandelspreise für Eier im März 2025 USD 6,23 pro Dutzend erreichten, was viele Lebensmittelunternehmen dazu veranlasste, längerfristige Ersatzstrategien zu überprüfen. Das USDA verpflichtete sich dann zu bis zu USD 1 Milliarde für eine fünfgliedrige Reaktion, was zeigte, wie ernst die Versorgungsunterbrechung auf nationaler Ebene geworden war. Die Vereinigten Staaten treiben den größten Teil des regionalen Volumens an, während Kanada eine stetige Reformulierungsaktivität verzeichnet und Mexiko an Bedeutung gewinnt, da die Lebensmittelherstellungskapazität zunimmt.

Europa hielt den zweitgrößten Anteil am Markt für pflanzliche Ei-Ersatzstoffe, unterstützt durch starke Erwartungen an saubere Etiketten und größere Aufmerksamkeit für Tierschutzstandards. Deutschland und Frankreich bleiben die wichtigsten Ankerpunkte, da sie große Lebensmittelherstellungsbasen mit aktiver Nachfrage nach der Entwicklung pflanzlicher Produkte verbinden. Die Region begünstigt auch Zutaten, die einfache Etiketten und vorhersehbare regulatorische Wege erfüllen, was Erbsen- und anderen Nicht-Soja-Optionen hilft, mehr Boden zu gewinnen. Im Markt für pflanzliche Ei-Ersatzstoffe zeichnet sich Europa weniger durch kurzfristige Versorgungsschocks als vielmehr durch den stetigen Zug von Reformulierung, Etikettklarheit und Compliance aus.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei die Marktgröße für pflanzliche Ei-Ersatzstoffe in der Region bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen wird. China und Indien sind die wichtigsten Wachstumsmotoren, obwohl sie die Nachfrage auf unterschiedliche Weise unterstützen – China bietet großmaßstäbliche Zutatenverarbeitung und Indien eine starke Hülsenfruchtproteinbasis. Japan, Südkorea und Australien sind wichtig für Premium-Gastronomie und hochwertigere Formulierungen, bei denen Qualitäts- und sauber etikettierte Aussagen bessere Preise erzielen können. Südostasien befindet sich noch in einem früheren Entwicklungsstadium, aber die städtische Lebensmittelnachfrage und das Wachstum des modernen Einzelhandels eröffnen mehr Raum für eifreie Backwaren, Soßen und verzehrfertige Produkte. Südamerika sowie der Nahe Osten und Afrika bleiben kleiner, doch Brasilien, die Vereinigten Arabischen Emirate und Südafrika werden zu nützlichen Stützpunkten für Distribution und regionale Fertigung im Markt für pflanzliche Ei-Ersatzstoffe.

Wettbewerbslandschaft

Der Markt für pflanzliche Ei-Ersatzstoffe ist mäßig konzentriert, wobei Ingredion, ADM, Cargill, Kerry Group und Roquette Frères bedeutende Positionen innehaben, ohne den Markt zu kontrollieren. Dieses Gleichgewicht hält den Wettbewerb aktiv, da Lebensmittelhersteller Lieferanten weiterhin nach Funktionalität, Preis, technischem Support und Zutatenverfügbarkeit vergleichen. Kein einzelnes Unternehmen führt in jeder Quellkategorie, Anwendung und Geografie, was mittelgroßen Spezialisten Raum lässt, Aufträge zu gewinnen. Der Markt für pflanzliche Ei-Ersatzstoffe hat nach der Validierung auch relativ hohe Wechselkosten, aber sie sind nicht hoch genug, um Herausforderer auszuschließen. Dies hält den Markt an der Spitze stabil und ermöglicht gleichzeitig Bewegung bei Kontogewinnen und Anwendungsnischen.

Eine zweite Wettbewerbsebene kommt von Spezialisten wie Corbion, BENEO und Puratos sowie neueren Unternehmen, die an fortschrittlicheren Proteinsystemen arbeiten. Diese Akteure konzentrieren sich oft auf spezifische Anwendungsfälle wie Kuchen, Brot, Soßen oder sauber etikettierte Backwarenrezepturen, anstatt zu versuchen, jeden Produkttyp auf einmal zu bedienen. Der Markt für pflanzliche Ei-Ersatzstoffe steht auch unter Druck durch fermentationsbasierte Neueinsteiger, die auf die leistungsstärksten Anwendungen abzielen, bei denen pflanzliche Proteine noch zurückbleiben. Geistiges Eigentum, Anwendungs-Know-how und Prozessvalidierungsunterstützung sind nun fast genauso wichtig wie die Zutatenkosten. Deshalb belohnt der Markt für pflanzliche Ei-Ersatzstoffe zunehmend Lieferanten, die das Produktionsproblem eines Kunden lösen können, anstatt einfach eine Ersatzzutat zu verkaufen.

Jüngste strategische Schritte zeigen, wie führende Unternehmen ihre Positionen im Markt für pflanzliche Ei-Ersatzstoffe zu stärken suchen. ADM brachte im Mai 2026 8 neue pflanzliche Proteinprodukte in Nordamerika und Europa auf den Markt und stärkte damit sein Portfolio an Soja-Isolaten, -Konzentraten und diversifizierten Proteinlösungen für Lebensmittelhersteller. Roquette erweiterte seine NUTRALYS-Reihe im Juni 2025 mit neuen texturierten Weizen- und Erbsenproteinen, die seinen Vorstoß in Anwendungen der nächsten Generation unterstützen. Ingredion berichtete von einem Rekordwachstum bei der Proteinanreicherung im Jahr 2025 und vollständig ausgelasteten Kapazitäten für 2026, was auf ein starkes Kundenengagement hinweist, wo die Funktionalität bereits nachgewiesen wurde. Zusammen zeigen diese Schritte, dass der Markt für pflanzliche Ei-Ersatzstoffe durch Skalierung, Portfoliobreite und die Fähigkeit geprägt wird, Kunden durch Reformulierungsarbeit zu unterstützen.

Marktführer im Bereich pflanzliche Ei-Ersatzstoffe

-

Ingredion Incorporated

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Kerry Group plc

-

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Puratos stellte seine Acti-Reihe sauber etikettierter Enzymlösungen auf der IDDBA 2026 vor und demonstrierte, dass das System eine 15–50%ige Ei-Reduktion in der Patisserie ermöglicht, während Volumen und Textur erhalten bleiben. Das Unternehmen stellte die sauber etikettierte Funktionalität als kommerziellen Mindeststandard dar, nicht als Differenzierungsmerkmal, was auf einen strukturellen Wandel in den industriellen Backwaren-Spezifikationsstandards hinweist.

- November 2025: Tate & Lyle präsentierte das HAMULSION-Stabilisierungssystem für eifreie gießbare Dressings auf einer wichtigen Branchenveranstaltung und zielte damit auf das schnell wachsende Anwendungssegment Soßen und Würzmittel ab. Das System ist darauf ausgelegt, die Emulgierungs- und Strukturfunktionen von Eigelb ohne tierische Zutaten zu replizieren und bietet Soßen- und Dressingherstellern die Einhaltung sauberer Etiketten.

- April 2025: Innophos brachte LEVAIR Egg Replace für kommerzielle Bäckereien auf den Markt und ermöglicht den vollständigen oder teilweisen Ersatz von Eigelb und getrocknetem Vollei in Kuchen, Donuts, Muffins und Biskuitkuchen. Die Lösung adressiert Kostenvolatilität, Lieferkettenunterbrechungen und mikrobiologische Sicherheitsrisiken im Zusammenhang mit Schaleneiern in der kommerziellen Backwarenherstellung.

- Juni 2024: Palsgaard und die Universität Aarhus starteten das EUR 5 Millionen PIER-Projekt (Pflanzliche Zutaten für den Ei-Ersatz), das Lebensmittelhersteller zu einem Co-Creation-Programm einlud, das sich auf die Reduzierung des Ei-Einsatzes in Backwaren und Desserts um 10 % des globalen Verbrauchs konzentriert. Die Initiative ist darauf ausgelegt, frühen Teilnehmern einen First-Mover-Zugang zu validierten Ersatzsystemen zu geben.

Umfang des globalen Berichts über den Markt für pflanzliche Ei-Ersatzstoffe

Pflanzliche Ei-Ersatzstoffe sind Zutaten, die aus pflanzlichen Quellen gewonnen werden und die bindenden, emulgierenden, treibenden und texturgebenden Eigenschaften von Eiern in Lebensmittelformulierungen replizieren. Der Markt für pflanzliche Ei-Ersatzstoffe ist nach Quelle, Form, Anwendung und Geografie segmentiert. Nach Quelle umfasst der Markt Soja, Erbse, Kichererbse, Kartoffel und andere pflanzliche Quellen. Nach Form ist der Markt in Pulver, Flüssig und andere Formen kategorisiert. Nach Anwendung deckt der Markt Backwaren und Süßwaren, Soßen, Dressings und Würzmittel, Snacks und herzhafte Produkte, verarbeitete Lebensmittel und Fertiggerichte, Fleisch- und Meeresfrüchte-Alternativen sowie andere Anwendungen ab. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (USD) durchgeführt.

| Soja |

| Erbse |

| Kichererbse |

| Kartoffel |

| Sonstige |

| Pulver |

| Flüssig |

| Sonstige |

| Backwaren und Süßwaren |

| Soßen, Dressings und Würzmittel |

| Snacks und herzhafte Produkte |

| Verarbeitete Lebensmittel und Fertiggerichte |

| Fleisch und Meeresfrüchte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Soja | |

| Erbse | ||

| Kichererbse | ||

| Kartoffel | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Sonstige | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Soßen, Dressings und Würzmittel | ||

| Snacks und herzhafte Produkte | ||

| Verarbeitete Lebensmittel und Fertiggerichte | ||

| Fleisch und Meeresfrüchte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pflanzliche Ei-Ersatzstoffe?

Der Markt für pflanzliche Ei-Ersatzstoffe beläuft sich im Jahr 2026 auf USD 1,21 Milliarden und soll bis 2031 bei einer CAGR von 8,04 % USD 1,78 Milliarden erreichen.

Warum führt Nordamerika die Nachfrage nach pflanzlichen Ei-Ersatzstoffen an?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 44,36 %, begünstigt durch aviäre Influenza-bedingte Ei-Versorgungsunterbrechungen, höhere Ei-Preise und eine schnellere Reformulierung durch große Lebensmittelhersteller.

Welches Quellsegment führt den Markt für pflanzliche Ei-Ersatzstoffe an?

Soja führte den Markt im Jahr 2025 mit einem Umsatzanteil von 38,73 % an, da es über etablierte Verarbeitungskapazitäten und eine lange Geschichte in der Bindung und Emulgierung verfügt.

Welcher Anwendungsbereich bietet das stärkste zukünftige Wachstum?

Soßen, Dressings und Würzmittel ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,19 %, angetrieben durch die Nachfrage nach eifreien Emulgiersystemen.

Welche Form wächst bei Ei-Ersatzprodukten am schnellsten?

Flüssig ist die am schnellsten wachsende Form mit einer CAGR von 8,75 % bis 2031, unterstützt durch Gastronomie, Fertiggerichte und Anwendungen, bei denen einfaches Dosieren wichtig ist.

Seite zuletzt aktualisiert am: