Größe und Marktanteil des Marktes für Trockenei

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

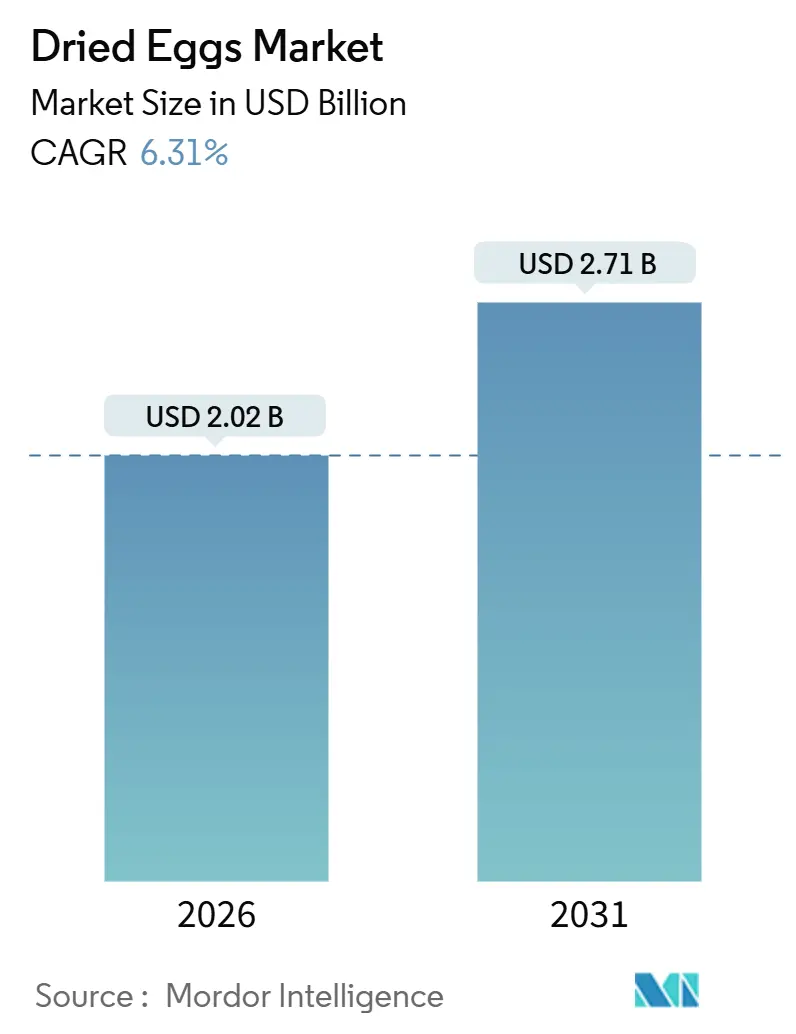

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

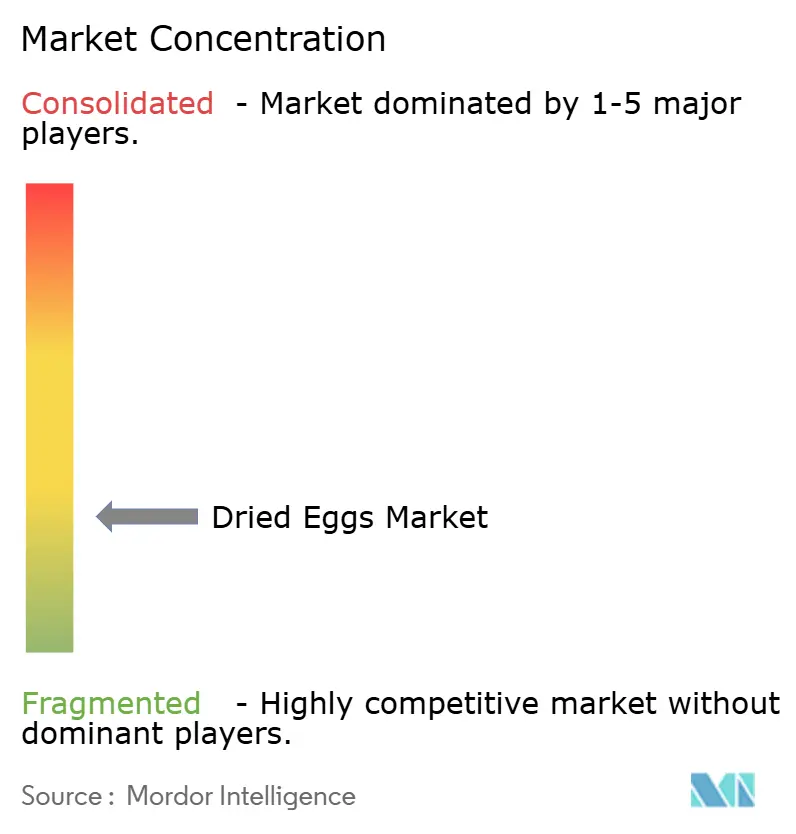

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trockenei von Mordor Intelligence

Die Marktgröße für Trockenei wird im Jahr 2026 auf 2,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,71 Milliarden USD erreichen, bei einer CAGR von 6,31 % während des Prognosezeitraums (2026–2031). Diese Beschleunigung spiegelt das Zusammentreffen von gesundheitsbewusstem Verbraucherverhalten, Effizienzanforderungen der industriellen Lebensmittelverarbeitung und technologischen Fortschritten bei Trocknungsverfahren wider. Die Wachstumsdynamik des Marktes profitiert von der zunehmenden Einführung käfigfreier Produktionsmethoden, die Premiumpreise erzielen und gleichzeitig den sich wandelnden Verbraucherpräferenzen für ethisch beschaffte Zutaten gerecht werden. Lieferkettenunterbrechungen durch hochpathogene aviäre Influenza (HPAI) haben paradoxerweise das Wertversprechen des Marktes gestärkt, da Trockeneipulver im Vergleich zu Schaleneiern in Krisenzeiten eine überlegene Lagerstabilität und logistische Vorteile bietet[1]Quelle: USDA Economic Research Service, "Eiprodukte und Lebensmittelsicherheit", fsis.usda.gov. Das USDA prognostiziert einen Anstieg der Eierpreise um 41,1 % für 2025, wobei getrocknete Vollei während der Spitzenzeiten der Störung Preisanstiege von 187 % verzeichneten. Diese Volatilität unterstreicht die strategische Bedeutung verarbeiteter Eiprodukte für die Aufrechterhaltung der Resilienz des Lebensmittelsystems. Nordamerika bleibt der mit Abstand größte Einzelbeitrag aufgrund seiner integrierten Lieferketten und der tief verwurzelten installierten Basis an Eitrocknungskapazitäten. Der asiatisch-pazifische Raum verzeichnet die schnellsten Zuwächse, da Lebensmittelverarbeiter in China und Indien ihre Backwaren-, Fertiggerichte- und Sportnahrungslinien ausbauen, um die wachsende Nachfrage der Mittelschicht zu bedienen.

Wichtigste Erkenntnisse des Berichts

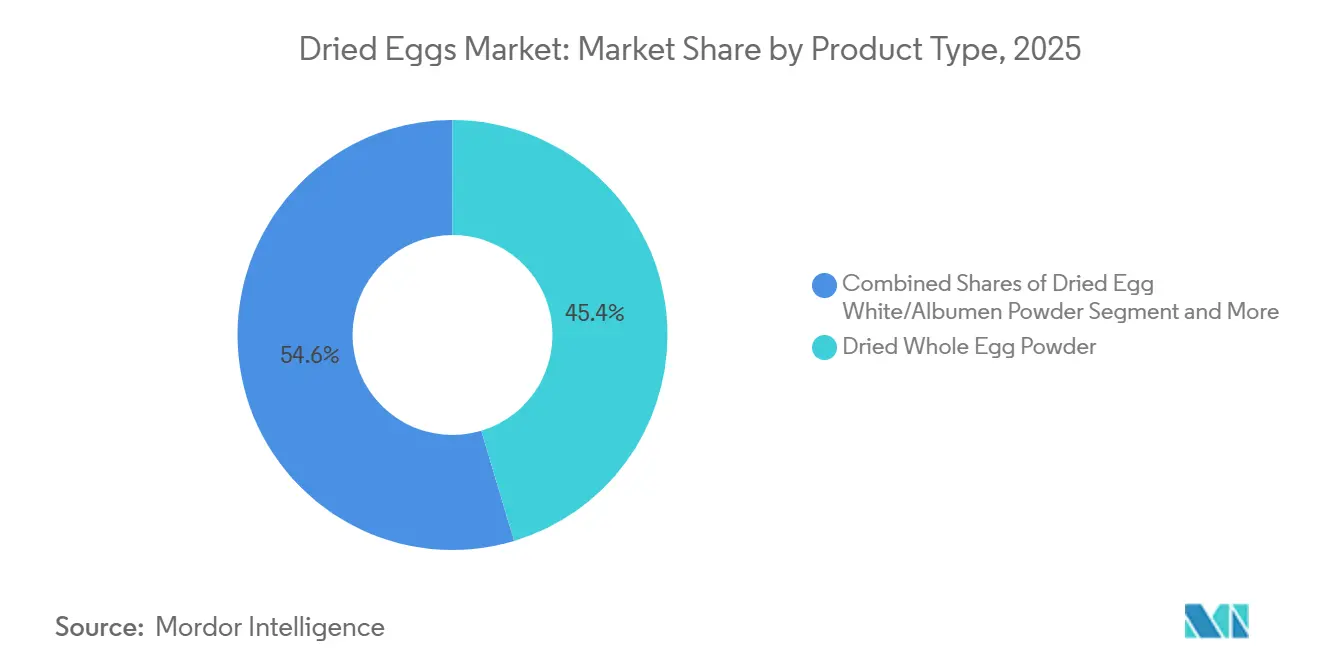

- Nach Produkttyp hielt Trocken-Vollei-Pulver im Jahr 2024 einen Marktanteil von 45,36 % am Markt für Trockeneipulver; Trocken-Eiweiß-Pulver wird voraussichtlich bis 2030 eine CAGR von 8,73 % verzeichnen.

- Nach Kategorie repräsentierten konventionelle Angebote im Jahr 2024 76,33 % der Marktgröße für Trockeneipulver, während ökologische und Spezialitätseier mit einer CAGR von 9,52 % bis 2030 wachsen.

- Nach Form entfiel im Jahr 2024 ein Anteil von 85,47 % der Marktgröße für Trockeneipulver auf sprühgetrocknetes Pulver; gefriergetrocknetes Pulver soll im gleichen Zeitraum mit einer CAGR von 9,38 % wachsen.

- Nach Verpackungsformat erfassten Beutel im Jahr 2024 einen Marktanteil von 60,42 % am Markt für Trockeneipulver, während Gläser und Dosen mit einer CAGR von 9,66 % das stärkste Wachstum verzeichnen.

- Nach Endverbraucher dominierte der Industriebereich im Jahr 2024 mit 37,38 % der Marktgröße für Trockeneipulver; für den Einzelhandel/Außer-Haus-Handel wird eine CAGR von 10,31 % prognostiziert.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 36,11 % der Marktgröße für Trockeneipulver; für den asiatisch-pazifischen Raum wird eine CAGR von 9,25 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Trockenei

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach gesünderen verarbeiteten Lebensmitteln | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach käfigfreiem Trockeneipulver | +1.5% | Nordamerika und Europäische Union primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigender Konsum von proteinreicher Ernährung | +1.2% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Trocknungstechnologien | +0.9% | Global, Technologieführer in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach praktischen, lagerstabilen Lebensmittelprodukten | +1.1% | Global, beschleunigt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Einsatz in Nahrungsergänzungsmitteln und Nahrungsergänzungspräparaten | +1.4% | Nordamerika und Europa als Kernmärkte, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach gesünderen verarbeiteten Lebensmitteln

Der Wandel hin zu gesünderen verarbeiteten Lebensmitteln verändert grundlegend die Strategien zur Beschaffung von Zutaten im gesamten Lebensmittelherstellungssektor. Trockeneipulver bietet Herstellern eine Proteinquelle mit sauberem Etikett, die die Nährwertintegrität bewahrt und gleichzeitig Konservierungsstoffe und künstliche Zusatzstoffe eliminiert, die häufig in alternativen Proteinzutaten vorkommen. Diese Positionierung wird besonders wertvoll, da Lebensmittelverarbeiter versuchen, die Verbrauchernachfrage nach Transparenz und Nährstoffdichte zu erfüllen, ohne die Lagerstabilität oder Produktionseffizienz zu beeinträchtigen. Die anhaltende Betonung der Kennzeichnungsanforderungen für Nährwerte durch die FDA gemäß 21 CFR 101 stärkt den Wettbewerbsvorteil von natürlich nahrhaften Zutaten wie Trockeneipulver[2]Quelle: U.S. Food & Drug Administration, "Ernährung, Lebensmittelkennzeichnung und kritische Lebensmittel", fda.gov. Lebensmittelhersteller erkennen zunehmend, dass das vollständige Aminosäureprofil und die bioverfügbaren Nährstoffe von Trockeneipulver funktionelle Vorteile bieten, die synthetische Alternativen nicht replizieren können, was die Einführung in den Kategorien Backwaren, Süßwaren und Fertiggerichte vorantreibt.

Anstieg der Nachfrage nach käfigfreiem Trockeneipulver

Unternehmerische Nachhaltigkeitsverpflichtungen schaffen einen strukturellen Wandel hin zur käfigfreien Eibeschaffung, der über verbraucherorientierte Marken hinaus auf Zutatenzulieferer ausgeweitet wird. Große Gastronomiebetreiber und Einzelhandelsketten haben käfigfreie Beschaffungsmandate eingeführt, was eine nachgelagerte Nachfrage nach käfigfreiem Trockeneipulver schafft, das 15–20 % Preisaufschläge gegenüber konventionellen Alternativen erzielt. Dieser Trend gewinnt an Dynamik, da die Vorschriften der Europäischen Union konventionelle Käfigsysteme schrittweise abschaffen, wobei ähnliche gesetzgeberische Bewegungen in nordamerikanischen Rechtsordnungen entstehen. Die Standards des Nationalen Ökologischen Programms des USDA gemäß 7 CFR 205 bieten einen regulatorischen Rahmen, der ökologische und käfigfreie Produktionsmethoden unterstützt und Qualitätsmaßstäbe festlegt, die Premium-Trockeneipulverprodukte differenzieren[3]Quelle: U.S. Department of Agriculture, "Ökologische Vorschriften", ams.usda.gov. Der Übergang zur käfigfreien Haltung erfordert erhebliche Kapitalinvestitionen in Produktionsanlagen, was Markteintrittsbarrieren schafft, von denen etablierte Akteure mit integrierten Lieferketten und Verarbeitungskapazitäten profitieren.

Steigender Konsum von proteinreicher Ernährung

Der Trend zur Proteinanreicherung erstreckt sich über die traditionelle Sportnahrung hinaus auf Mainstream-Lebensmittelkategorien, wobei Trockeneipulver als bevorzugte Zutat aufgrund seines vollständigen Aminosäureprofils und seiner neutralen Geschmackseigenschaften hervortritt. Im Gegensatz zu pflanzlichen Proteinen, die häufig eine Geschmacksmaskierung oder Texturmodifikation erfordern, lässt sich Eiweißpulver nahtlos in Rezepturen integrieren und liefert dabei überlegene biologische Wertigkeit und Verdaulichkeitswerte. Dieser funktionelle Vorteil wird in Anwendungen entscheidend, bei denen der Proteingehalt erhöht werden muss, ohne Geschmack oder Textur zu beeinträchtigen, insbesondere bei Backwaren und verzehrfertigen Mahlzeiten. In lebensmittelwissenschaftlichen Fachzeitschriften veröffentlichte Forschungsergebnisse zeigen, dass Eiweißpulver im Vergleich zu Soja- oder Erbsenprotein-Alternativen höhere Proteineffizienzquoten aufweist, was seine Einführung in Premium-Ernährungsprodukten unterstützt. Das wachsende Bewusstsein für Proteinqualitätskennzahlen bei gesundheitsbewussten Verbrauchern treibt die Nachfrage nach Zutaten an, die sowohl Menge als auch Bioverfügbarkeit liefern.

Fortschritte bei Trocknungstechnologien

Technologische Innovationen bei Sprühtrocknungs- und Gefriertrockungsverfahren erschließen neue Anwendungen für Trockeneipulver und verbessern gleichzeitig die Kosteneffizienz und Produktqualität. Die Sprühgefriertrocknung (SFD) ermöglicht die Herstellung von Premium-Eipulvern mit überlegenen Rehydrierungseigenschaften und verlängerter Haltbarkeit, die in spezialisierten Anwendungen höhere Margen erzielen. Die entfeuchtungsluftunterstützte Sprühtrocknung (DASD) reduziert den Energieverbrauch im Vergleich zu herkömmlichen Methoden um 20–30 %, verbessert die Fertigungsökonomie und hält gleichzeitig die Produktqualitätsstandards aufrecht. Diese Prozessverbesserungen werden besonders wertvoll, da die Energiekosten steigen und die Nachhaltigkeitsanforderungen im gesamten Lebensmittelherstellungsbetrieb zunehmen. Patentanmeldungen im Bereich der Trocknungstechnologie zeigen einen zunehmenden Fokus auf Mikroverkapselungstechniken, die bioaktive Verbindungen während der Verarbeitung schützen und Trockeneipulveranwendungen in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln ermöglichen. Das Zusammentreffen von Energieeffizienz und Produktqualitätsverbesserungen schafft Wettbewerbsvorteile für Hersteller, die in fortschrittliche Trocknungsinfrastruktur investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative Proteinquellen | -1.2% | Global, verstärkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu veganen und pflanzlichen Produkten | -0.8% | Nordamerika und Europa primär, globale Expansion | Langfristig (≥ 4 Jahre) |

| Lebensmittelsicherheits- und Kontaminationsrisiken | -0.6% | Global, regulatorischer Fokus in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen der Preisvolatilität bei Roheiern | -1.1% | Global, akute Auswirkungen in den wichtigsten Erzeugerregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Proteinquellen

Die Verbreitung pflanzlicher Proteinzutaten erzeugt Preisdruck und Marktanteilsverluste für traditionelle tierische Proteine, einschließlich Trockeneipulver. Sojaproteinisolate, Erbsenproteinkonzentrate und aufkommende Alternativen wie Insektenprotein bieten Kostenvorteile und sprechen umweltbewusste Verbraucher an, die nachhaltige Proteinquellen suchen. Pflanzliche Eialternativen haben in vielen Backanwendungen funktionelle Gleichwertigkeit erreicht, wobei Unternehmen wie Eat Just und BENEO Pulverformulierungen entwickeln, die die Binde- und Treibeigenschaften von Eiprotein replizieren. Der Markt für pflanzliche Eialternativen soll bis 2034 einen Wert von 1,5 Milliarden USD erreichen, wobei Pulverformate laut der Vereinigung für pflanzliche Lebensmittel das größte Segment mit 815,4 Millionen USD darstellen. Dieser Wettbewerbsdruck verstärkt sich, da Lebensmittelhersteller versuchen, Zutatenkosten zu senken und gleichzeitig die Verbrauchernachfrage nach pflanzlichen Rezepturen zu erfüllen, insbesondere in Massenmarktanwendungen, wo eine Premiumpreisgestaltung für tierische Proteine schwer zu rechtfertigen ist.

Lebensmittelsicherheits- und Kontaminationsrisiken

Salmonellen-Kontaminationsrisiken bei Eiprodukten schaffen anhaltende regulatorische Kontrolle und potenzielle Marktunterbrechungen, die die Nachfrage nach Trockeneipulver beeinflussen. Die Eiersicherheitsregel der FDA gemäß 21 CFR 118 erfordert umfassende Programme zur Pathogenreduzierung, aber Kontaminationsereignisse lösen weiterhin Produktrückrufe und Betriebsschließungen aus, die Lieferketten stören. Jüngste Ausbrüche im Zusammenhang mit Eiprodukten haben zu Rückrufen in Millionenhöhe und langfristigen Reputationsschäden für betroffene Marken geführt, was bei Lebensmittelherstellern, die eibasierte Zutaten in Betracht ziehen, Risikoaversion erzeugt. Die regulatorische Reaktion umfasst verschärfte Testanforderungen und Betriebsinspektionen, die die Compliance-Kosten und die betriebliche Komplexität für Trockeneipulverhersteller gemäß der FDA-Eiersicherheitsregel erhöhen. Diese Lebensmittelsicherheitsherausforderungen werden besonders akut im internationalen Handel, wo importierende Länder nach Kontaminationsereignissen zusätzliche Testanforderungen oder vorübergehende Einfuhrbeschränkungen auferlegen können, was den Marktzugang und die Wachstumschancen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Vollei steht vor spezialisiertem Wachstum

Trocken-Vollei-Pulver hält im Jahr 2024 einen Marktanteil von 45,36 % und spiegelt seine Vielseitigkeit in verschiedenen Lebensmittelverarbeitungsanwendungen von Backwaren bis hin zu Fertiggerichten wider. Trocken-Eiweiß-Pulver entwickelt sich jedoch mit einer CAGR von 8,73 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch spezialisierte Anwendungen in der Sportnahrung, medizinischen Lebensmitteln und Premium-Backwaren, wo reiner Proteingehalt und neutrale Geschmacksprofile funktionelle Vorteile bieten. Das Albumin-Segment profitiert vom wachsenden Bewusstsein für das überlegene Aminosäureprofil und die schnellen Absorptionseigenschaften von Eiweißprotein, die besonders wertvoll in Formulierungen zur Erholung nach dem Training und in klinischen Ernährungsprodukten sind.

Trocken-Eigelb-Pulver nimmt eine Nischen-, aber stabile Position ein und dient hauptsächlich industriellen Anwendungen, bei denen Fettgehalt und Emulgiereigenschaften wesentlich sind, wie z. B. bei der Mayonnaiseherstellung und Premium-Süßwaren. Das Wachstum des Segments bleibt aufgrund gesundheitsbewusster Trends, die fettärmere Proteinquellen bevorzugen, moderat, behält aber seine Bedeutung in Anwendungen bei, die spezifische funktionelle Eigenschaften erfordern, die Vollei- oder Albuminpulver nicht replizieren können. Jüngste Fortschritte in der Sprühtrocknungstechnologie haben die Stabilität von Eigelbpulver verbessert und Oxidationsprobleme reduziert, die zuvor die Haltbarkeit einschränkten, und erweitern potenzielle Anwendungen in lagerstabilen Fertiggerichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Ökologisches Premium treibt zukünftiges Wachstum

Konventionelles Trockeneipulver hält im Jahr 2024 einen Marktanteil von 76,33 %, unterstützt durch etablierte Lieferketten und Kostenvorteile in preissensiblen Anwendungen. Die Kategorie der ökologischen und Spezialitätseier zeigt jedoch mit einer CAGR von 9,52 % eine überlegene Wachstumsdynamik, was die Bereitschaft der Verbraucher widerspiegelt, Aufpreise für wahrgenommene Qualität und ethische Produktionsattribute zu zahlen. Diese Wachstumsdynamik steht im Einklang mit der breiteren Expansion des Marktes für ökologische Lebensmittel und unternehmerischen Nachhaltigkeitsverpflichtungen, die käfigfreie und ökologische Zutatenbeschaffung priorisieren.

Die Expansion des ökologischen Segments steht vor Lieferkettenengpässen, da käfigfreie Produktionsumstellungen erhebliche Kapitalinvestitionen und längere Produktionszyklen erfordern. Die USDA-Anforderungen für die ökologische Zertifizierung im Rahmen des Nationalen Ökologischen Programms schaffen Qualitätsdifferenzierung, verursachen aber auch Compliance-Kosten, die den Markteintritt für kleinere Produzenten einschränken. Der Premiumpreis für ökologisches Trockeneipulver, der typischerweise 15–20 % über konventionellen Alternativen liegt, bleibt aufgrund des begrenzten Angebots und der starken Nachfrage von gesundheitsbewussten Verbrauchern und Premium-Lebensmittelherstellern, die Zutaten mit sauberem Etikett suchen, nachhaltig.

Nach Form: Führungsposition von Sprühtrocknung durch Premium-Alternativen herausgefordert

Sprühgetrocknetes Pulver dominiert mit einem Marktanteil von 85,47 % im Jahr 2024 und profitiert von der etablierten Produktionsinfrastruktur und Kosteneffizienz in Hochvolumenanwendungen. Die Reife der Technologie und ihre weit verbreitete Einführung in der Lebensmittelverarbeitungsindustrie schaffen erhebliche Barrieren für alternative Trocknungsmethoden in kostensensiblen Segmenten. Gefriergetrocknetes Pulver entwickelt sich jedoch mit einer CAGR von 9,38 % zum am schnellsten wachsenden Format, angetrieben durch überlegene Produktqualitätseigenschaften, einschließlich besserer Rehydrierungseigenschaften, verlängerter Haltbarkeit und erhaltener Nährstoffgehalte.

Die Gefriertrockungstechnologie erzielt Premiumpreise aufgrund höherer Energiekosten und längerer Verarbeitungszeiten, liefert aber Produktattribute, die den Kostenunterschied in spezialisierten Anwendungen wie Notfalllebensmittelvorräten, Premium-Backzutaten und hochwertigen Fertiggerichten rechtfertigen. Jüngste Innovationen bei der Sprühgefriertrocknung (SFD) kombinieren die Vorteile beider Technologien und schaffen Hybridprodukte mit verbesserter Qualität zu niedrigeren Kosten als die traditionelle Gefriertrocknung. Die Lebensmittelverarbeitungsvorschriften der FDA gemäß 21 CFR 110 unterstützen qualitätsorientierte Ansätze, die fortschrittliche Trocknungstechnologien begünstigen, die in der Lage sind, Nährwertintegrität und Sicherheitsstandards aufrechtzuerhalten.

Nach Verpackungsformat: Bequemlichkeit treibt Innovation

Beutel führen die Verpackungsformate mit einem Marktanteil von 60,42 % im Jahr 2024 an und spiegeln ihre Vorteile bei der Portionskontrolle, Lagereffizienz und Verbraucherfreundlichkeit für Einzelhandelsanwendungen wider. Das flexible Verpackungsformat steht im Einklang mit Nachhaltigkeitstrends, indem es den Materialeinsatz und die Transportkosten im Vergleich zu starren Behältern reduziert. Gläser und Dosen stellen jedoch mit einer CAGR von 9,66 % das am schnellsten wachsende Segment dar, angetrieben durch Premium-Positionierung und wahrgenommene Qualitätsassoziationen bei Verbrauchern, die starre Verpackungen mit Produkthaltbarkeit und Frische gleichsetzen.

Die Verpackungsentwicklung spiegelt breitere Trends hin zu Portionskontrolle und verlängerten Haltbarkeitsanforderungen wider, die besonders wichtig für Trockeneipulveranwendungen in der Notfallvorsorge und im institutionellen Lebensmittelservice sind. Innovationen bei Barriereverpackungsmaterialien verbessern den Feuchtigkeitsschutz und verlängern die Haltbarkeit und adressieren wichtige Qualitätsbedenken, die die Produktleistung unter verschiedenen Lagerbedingungen beeinflussen. Andere Verpackungsformate, einschließlich Beutelchen und Großbehälter, bedienen spezialisierte Marktsegmente mit spezifischen Handhabungs- und Portionsanforderungen und halten eine stetige Nachfrage in industriellen und Lebensmittelserviceanwendungen aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Industrielle Anwendungen führen das Wachstum an

Industrielle Anwendungen dominieren mit einem Marktanteil von 37,83 % im Jahr 2024 und spiegeln die wesentliche Rolle von Trockeneipulver in verschiedenen Herstellungsprozessen von großangelegten Backbetrieben bis hin zu Verarbeitungslinien für verarbeitete Lebensmittel wider. Dieses Segment profitiert von den funktionellen Vorteilen der Zutat bei der Bereitstellung eines konsistenten Proteingehalts, Bindeeigenschaften und verlängerter Haltbarkeit, die eine effiziente Massenproduktion und Bestandsverwaltung ermöglichen. Industrielle Nutzer schätzen besonders die Fähigkeit von Trockeneipulver, die Produktqualität während langer Lagerperioden aufrechtzuerhalten, sowie seine Kompatibilität mit automatisierten Verarbeitungsanlagen, die präzise Zutatendosierung und Mischfähigkeiten erfordern.

Einzelhandels- und Außer-Haus-Handelskanäle entwickeln sich jedoch mit einer CAGR von 10,31 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch das wachsende Verbraucherinteresse an Heimbacken, Notfallvorsorge und Proteinergänzung. Das Einzelhandelssegment profitiert vom wachsenden Bewusstsein für die Bequemlichkeitsvorteile von Trockeneipulver, insbesondere bei gesundheitsbewussten Verbrauchern, die lagerstabile Proteinquellen suchen, und Heimbackern, die konsistente Ergebnisse benötigen. Die COVID-19-Pandemie beschleunigte die Verbraucherakzeptanz von Backzutaten für den Heimgebrauch und schuf dauerhafte Verhaltensänderungen, die das anhaltende Einzelhandelswachstum unterstützen, laut dem USDA Economic Research Service. Lebensmittelservice- und Außer-Haus-Handelsanwendungen halten eine stetige Nachfrage durch Restaurantketten und institutionelle Küchen aufrecht, die standardisierte Zutaten mit vorhersehbaren Leistungseigenschaften benötigen, während spezialisierte Segmente wie Nahrungsergänzungsmittel, Körperpflege und Tierfutter hochwertige Nischenmöglichkeiten mit Premiumpreispotenzial darstellen.

Geografische Analyse

Nordamerika behauptet seine Marktführerschaft mit einem Anteil von 36,11 % im Jahr 2024, unterstützt durch fortschrittliche Lebensmittelverarbeitungsinfrastruktur, etablierte Lieferketten und regulatorische Rahmenbedingungen, die eine großangelegte Trockeneipulverproduktion erleichtern. Die Region profitiert von integrierten Geflügelbetrieben und ausgereiften Trocknungstechnologiefähigkeiten, die eine kosteneffektive Produktion in mehreren Produktkategorien ermöglichen. Die Region steht jedoch vor Herausforderungen durch HPAI-Ausbrüche, die Lieferketten gestört und erhebliche Preisvolatilität verursacht haben, wobei die Preise für getrocknete Vollei während der Spitzenzeiten der Störung um 187 % gestiegen sind. Der umfassende regulatorische Rahmen des USDA im Rahmen des Lebensmittelsicherheits- und Inspektionsdienstes bietet Qualitätssicherung, verursacht aber auch Compliance-Kosten, die größere, etablierte Produzenten begünstigen. Jüngste Investitionen in käfigfreie Produktionskapazitäten positionieren nordamerikanische Lieferanten, um die wachsende Nachfrage nach Premium-Trockeneipulverprodukten zu erfüllen, obwohl der Übergang erhebliche Kapitalinvestitionen und längere Produktionszyklen erfordert.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 9,25 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch expandierende Lebensmittelverarbeitungsindustrien, steigenden Proteinkonsum und wachsende Mittelschichtbevölkerungen in China und Indien. Das Wachstum der Region profitiert von der zunehmenden Einführung westlich geprägter verarbeiteter Lebensmittel und Backwaren, die Trockeneipulver als funktionelle Zutat benötigen. Chinas Lebensmittelverarbeitungsindustrie zeigt Stärke in den Kategorien Convenience-Food und vorgekochte Mahlzeiten und schafft Nachfrage nach lagerstabilen Proteinzutaten, die erweiterte Vertriebsketten unterstützen. Das regulatorische Umfeld der Region entwickelt sich weiter, wobei Länder Lebensmittelsicherheitsstandards einführen, die sich an internationalen Best Practices orientieren und die Marktentwicklung für qualitätsorientierte Lieferanten unterstützen. Die Importabhängigkeit bleibt erheblich, wobei die Region für Premium-Trockeneipulverprodukte auf nordamerikanische und europäische Lieferanten angewiesen ist, was Möglichkeiten für die Entwicklung lokaler Produktionskapazitäten schafft.

Europa repräsentiert einen reifen, aber sich entwickelnden Markt, der durch starke regulatorische Rahmenbedingungen und Verbraucherpräferenzen für ökologische und käfigfreie Produkte gekennzeichnet ist. Die Region zeigt eine starke Importaktivität, wobei die EU-Importe von getrocknetem Eiweiß im Jahr 2024 121.113 Tonnen erreichten, was einem Wachstum von 34,4 % im Jahresvergleich entspricht und eine robuste Nachfrage anzeigt, die die lokale Produktionskapazität gemäß den Handelsdaten der Europäischen Kommission übersteigt. Der Markt für Trockenei im Nahen Osten ist durch wachsende Urbanisierung und eine expandierende Lebensmittelservicebranche gekennzeichnet, wobei wichtige Akteure in fortschrittliche Verarbeitungstechnologien investieren, um die steigende Nachfrage zu erfüllen. Hohe Produktionskosten und logistische Herausforderungen wie eine begrenzte Kühlketteninfrastruktur stellen jedoch erhebliche Wettbewerbsbarrieren in der Region dar. Der Markt für Trockenei in Südamerika ist wettbewerbsintensiv mit einer Mischung aus lokalen Produzenten und multinationalen Unternehmen, die sich auf die Erfüllung der steigenden Nachfrage nach proteinangereicherten und lagerstabilen Lebensmittelprodukten konzentrieren. Investitionen in moderne Verarbeitungsanlagen und die Erweiterung von Vertriebskanälen sind entscheidende Faktoren, die den Marktwettbewerb in Ländern wie Brasilien und Argentinien prägen.

Wettbewerbslandschaft

Der Markt für Trockeneipulver weist fragmentierte Merkmale mit einer geringen Konzentration auf, was auf erhebliche Konsolidierungsmöglichkeiten und Wettbewerbsdynamiken hinweist, die Unternehmen mit operativer Größe und technologischen Fähigkeiten begünstigen. Diese Fragmentierung schafft Marktbedingungen, unter denen strategische Akquisitionen, Kapazitätserweiterungen und vertikale Integrationsmaßnahmen die Wettbewerbspositionierung und Marktanteilsverteilung schnell verändern können. Die Branchenstruktur spiegelt den kapitalintensiven Charakter von Eierverarbeitungsbetrieben und das spezialisierte Wissen wider, das für eine effektive Implementierung von Trocknungstechnologien und Qualitätskontrolle erforderlich ist. Die Kapitalanforderungen steigen, da käfigfreie Stallumbauten und energieeffiziente Trockner jeweils Investitionen in Millionenhöhe erfordern. Verarbeiter, die Futtermittelherstellung, Herdenmanagement und Pulverkonvertierung integrieren, haben daher eine stärkere Verhandlungsposition gegenüber multinationalen Back- und Ernährungskunden.

Strategische Muster entstehen rund um vertikale Integration und geografische Expansion, wobei führende Akteure Akquisitionen verfolgen, die die Lieferkettenkontrolle und den Marktzugang stärken. Cal-Maine Foods unterstrich sein Konsolidierungsvorhaben durch den Kauf von Echo Lake Foods für 258 Millionen USD und fügte seinem Netzwerk spezialisierte Trocknungs- und Verpackungsanlagen hinzu. Das Unternehmen investierte auch 6,75 Millionen USD in ein Gemeinschaftsunternehmen mit Crepini zur gemeinsamen Entwicklung proteinreicher Eiwickel für gekühlte Snack-Sortimente. Rembrandt Enterprises spiegelte diesen Ansatz wider und übernahm Artisan Kitchens, um Formulierungsexpertise und Premium-Lebensmittelservicekonten zu sichern. In Bezug auf die Kapazität investiert Rose Acre Farms 15 Millionen USD, um seine Sprühtrocknungsleistung in Indiana um 25 % zu steigern, was Vertrauen in die industrielle Nachfrage signalisiert. Insgesamt zeigen diese Schritte, dass Marktführer strategische Akquisitionen mit gezielten Upgrades kombinieren, um Marktanteile zu verteidigen und Margen im Markt für Trockeneipulver zu erweitern.

Technologieallianzen fügen eine weitere Differenzierungsebene hinzu. Sanovo Technology Group erhielt Branchenauszeichnungen für ein Sprühsystem der nächsten Generation, das den Energieverbrauch senkt – ein Merkmal, das Käufer anspricht, die Scope-3-Emissionen überwachen. Bouwhuis Enthoven brachte gefriergetrocknete Pulver für Notfallrationen auf den Markt und erschloss eine Premium-Nische, die die Preisrealisierung steigert. Der Wettbewerbsdruck steigt auch aus Brasilien, nachdem das USDA die Einfuhr verarbeiteter Eier genehmigt hat, was die Preisverhandlungen in Nordamerika verschärft und inländische Produzenten dazu veranlasst, Effizienzprogramme zu beschleunigen. Die strengen Lebensmittelsicherheitsanforderungen der FDA gemäß 21 CFR 118 schaffen regulatorische Barrieren, die etablierte Akteure mit umfassenden Qualitätssystemen und Compliance-Fähigkeiten begünstigen, den Markteintritt für kleinere Wettbewerber einschränken und Branchenkonsolidierungstrends unterstützen.

Branchenführer im Bereich Trockenei

OVOBEL

Rose Acre Farms, Inc.

Eurovo S.r.l.

Rembrandt Enterprises, Inc.

Pulviver

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Onego Bio, ein Unternehmen, das auf durch Fermentation hergestelltes Eiweißpulver spezialisiert ist, wurde der zweite Mieter auf dem Lebensmittel- und Getränkeinnovationscampus des Jefferson County in Wisconsin. Der Kreisrat von Jefferson County genehmigte auf seiner Dezembersitzung den Erwerb von 25,9 Acres innerhalb des Campus für 777.000 USD. Dieser neue Standort war als Flaggschiff-Produktionsstätte von Onego Bio geplant und konzentriert sich auf Bioalbumen, ein durch Fermentation gewonnenes Eiweißpulver. Bioalbumen bot denselben Geschmack, dieselbe Ernährung und Funktionalität wie traditionelle Eier. Darüber hinaus bot es eine größere Kostenstabilität, Versorgungszuverlässigkeit und einen um 90 % kleineren ökologischen Fußabdruck.

- November 2024: Britisches Eipulver, zertifiziert nach dem British Lion Code, wurde erstmals erhältlich, nachdem Ready Egg Products eine neue Eitrocknungsanlage eröffnet hatte. Die Anlage stellte Eipulver aus British-Lion-Eiern her, die sprühgetrocknet wurden, um ein Pulver zu bilden.

Umfang des globalen Berichts über den Markt für Trockenei

| Trocken-Vollei-Pulver |

| Trocken-Eiweiß-/Albuminpulver |

| Trocken-Eigelb-Pulver |

| Konventionell |

| Ökologisch/Freiland-/Spezialitätseier |

| Sprühgetrocknetes Pulver |

| Gefriergetrocknetes Pulver |

| Beutel |

| Gläser/Dosen |

| Sonstige |

| Einzelhandel/Außer-Haus-Handel | |

| Lebensmittelservice/Außer-Haus-Handel | |

| Industrie | Lebensmittelverarbeitung |

| Nahrungsergänzungsmittel und Nahrungsergänzungspräparate | |

| Körperpflege und Kosmetik | |

| Tierfutter und Heimtierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Trocken-Vollei-Pulver | |

| Trocken-Eiweiß-/Albuminpulver | ||

| Trocken-Eigelb-Pulver | ||

| Nach Kategorie | Konventionell | |

| Ökologisch/Freiland-/Spezialitätseier | ||

| Nach Form | Sprühgetrocknetes Pulver | |

| Gefriergetrocknetes Pulver | ||

| Nach Verpackungsformat | Beutel | |

| Gläser/Dosen | ||

| Sonstige | ||

| Nach Endverbraucher | Einzelhandel/Außer-Haus-Handel | |

| Lebensmittelservice/Außer-Haus-Handel | ||

| Industrie | Lebensmittelverarbeitung | |

| Nahrungsergänzungsmittel und Nahrungsergänzungspräparate | ||

| Körperpflege und Kosmetik | ||

| Tierfutter und Heimtierfutter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Trockeneipulver?

Die globale Marktgröße für Trockeneipulver beträgt im Jahr 2026 2,02 Milliarden USD.

Wie schnell wächst die Nachfrage im asiatisch-pazifischen Raum?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,25 % prognostiziert – das schnellste regionale Tempo.

Welcher Produkttyp wächst am schnellsten?

Trocken-Eiweiß-Pulver führt das Wachstum mit einer CAGR von 8,73 % bis 2031 an, aufgrund der Nachfrage aus dem Sport- und medizinischen Ernährungsbereich.

Warum werden käfigfreie Pulver höher bepreist?

Käfigfreies Trockeneipulver trägt Aufpreise von 15–20 % aufgrund der Kosten für Tierschutzzertifizierungen und des begrenzten Angebots.

Seite zuletzt aktualisiert am: