Taille et part du marché des substituts d'œufs d'origine végétale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

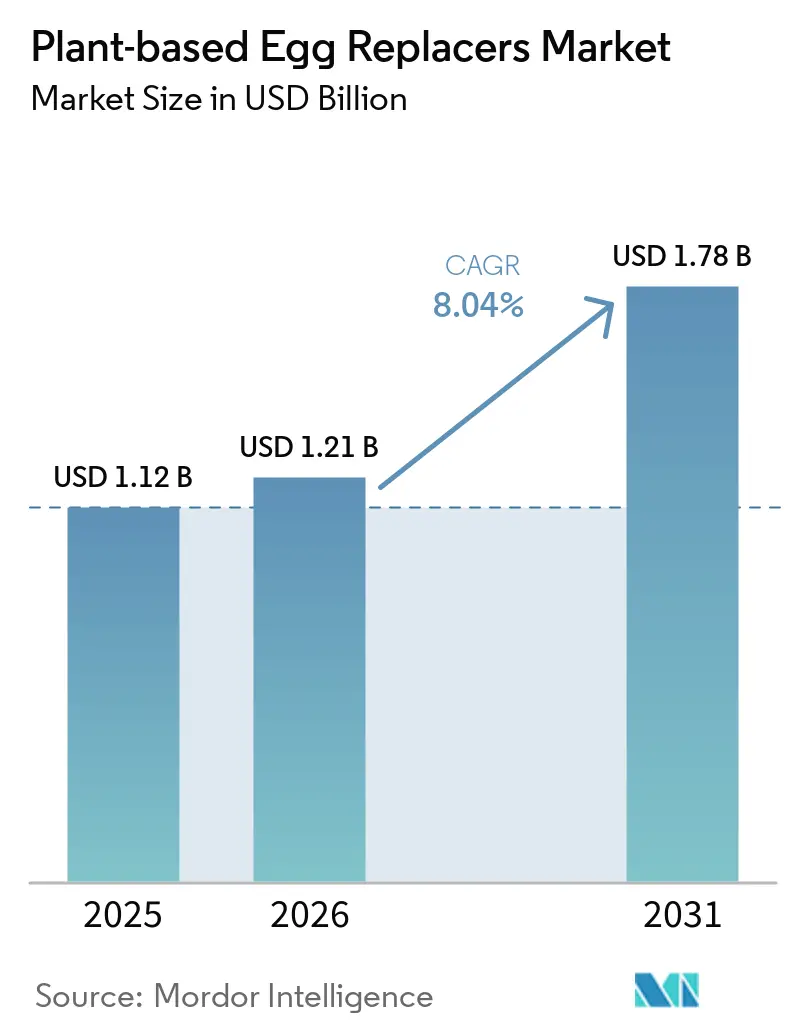

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts d'œufs d'origine végétale par Mordor Intelligence

La taille du marché des substituts d'œufs d'origine végétale était évaluée à 1,12 milliard USD en 2025 et devrait croître de 1,21 milliard USD en 2026 à 1,78 milliard USD d'ici 2031, à un CAGR de 8,04 % au cours de la période de prévision (2026-2031). En 2026, la demande reste étroitement liée au besoin de stabilité de l'approvisionnement, à la gestion des allergènes et aux systèmes d'ingrédients capables d'égaler les performances des œufs dans la production alimentaire à grande échelle. Les acheteurs utilisent désormais ces ingrédients moins comme une revendication végane de niche et davantage comme un moyen pratique de réduire l'exposition aux fluctuations des prix des œufs et aux chocs d'approvisionnement. La perturbation due à l'influenza aviaire de 2025 a modifié durablement les comportements d'approvisionnement, en particulier pour les fabricants de produits de boulangerie, de sauces et d'aliments transformés qui ont besoin de volumes fiables sur de longues séries de production. La transparence des étiquettes et la conformité liée aux allergies élargissent également le rôle de ces ingrédients dans les aliments emballés, les fabricants cherchant des formules plus simples et des déclarations d'allergènes plus claires sur davantage de gammes de produits. Le marché des substituts d'œufs d'origine végétale reste donc ouvert aussi bien aux grands fournisseurs d'ingrédients qu'aux spécialistes ciblés capables d'offrir un solide soutien applicatif, une fonctionnalité constante et un accès fiable aux matières premières.

Principaux enseignements du rapport

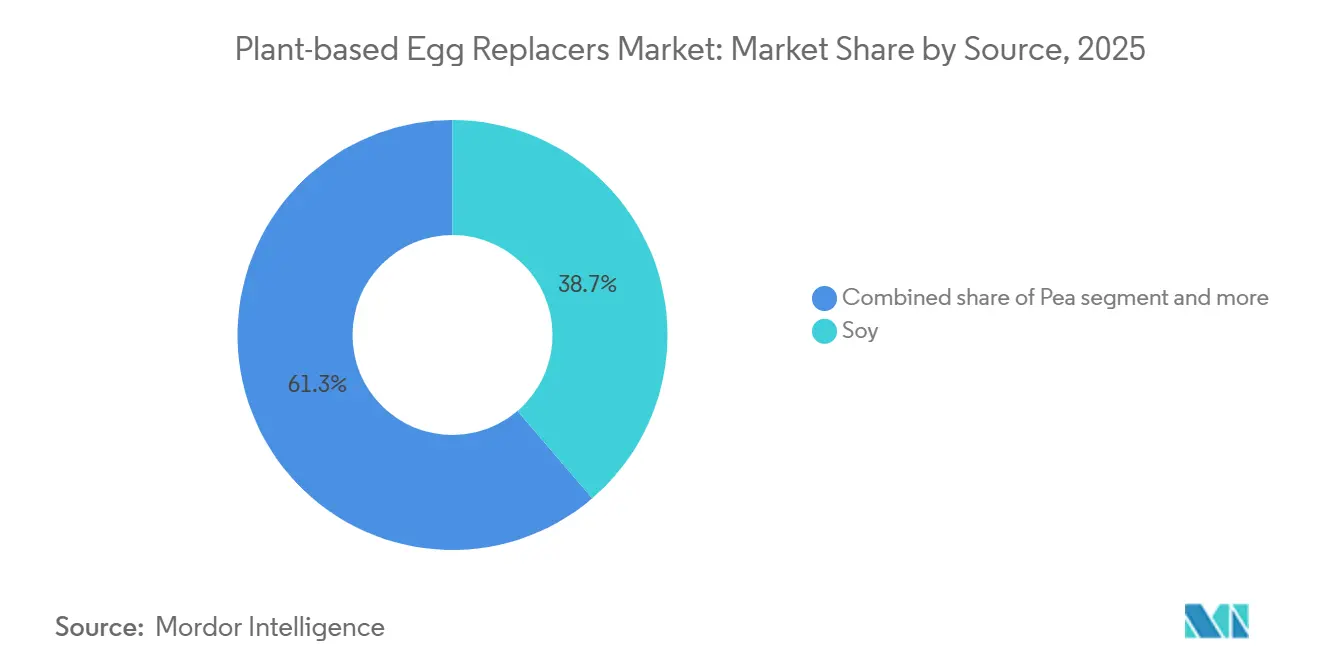

- Par source, le soja détenait 38,73 % de la part du marché des substituts d'œufs d'origine végétale en 2025, tandis que le pois devrait croître à un CAGR de 8,67 % jusqu'en 2031.

- Par forme, la poudre représentait 63,56 % de la taille du marché des substituts d'œufs d'origine végétale en 2025, tandis que le liquide devrait se développer à un CAGR de 8,75 % jusqu'en 2031.

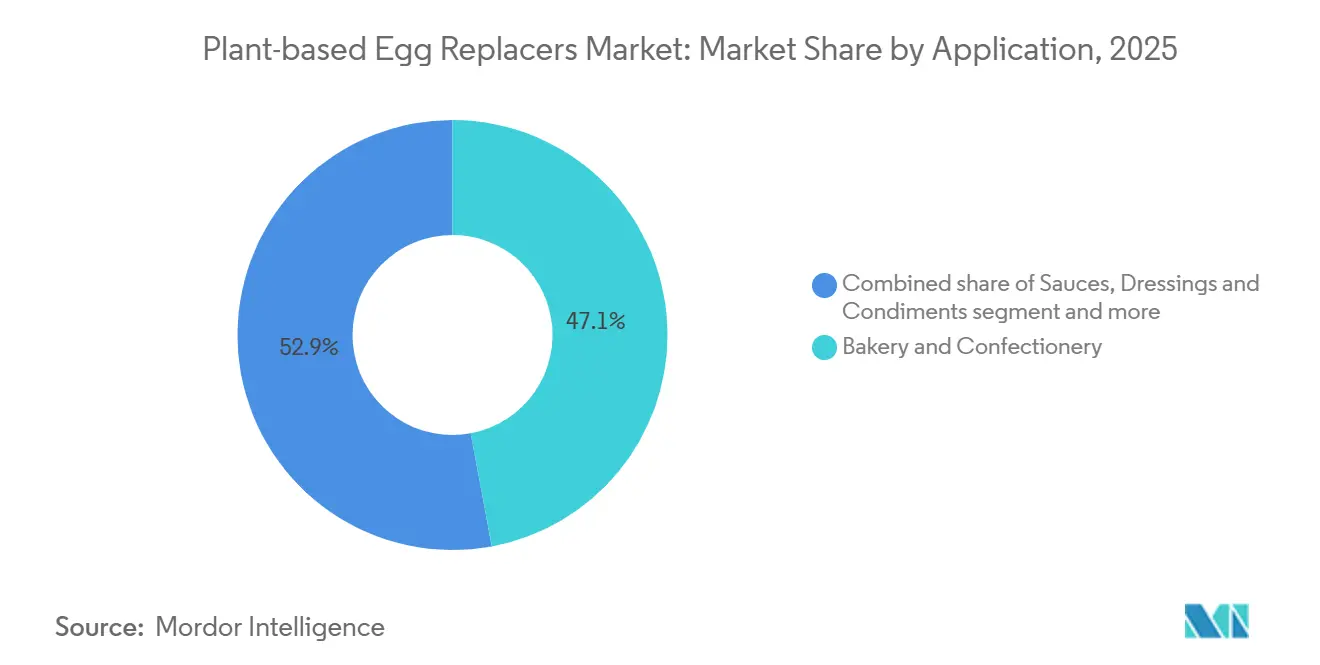

- Par application, la boulangerie et la confiserie représentaient 47,08 % du marché des substituts d'œufs d'origine végétale en 2025, tandis que les sauces, vinaigrettes et condiments progressent à un CAGR de 9,19 % jusqu'en 2031.

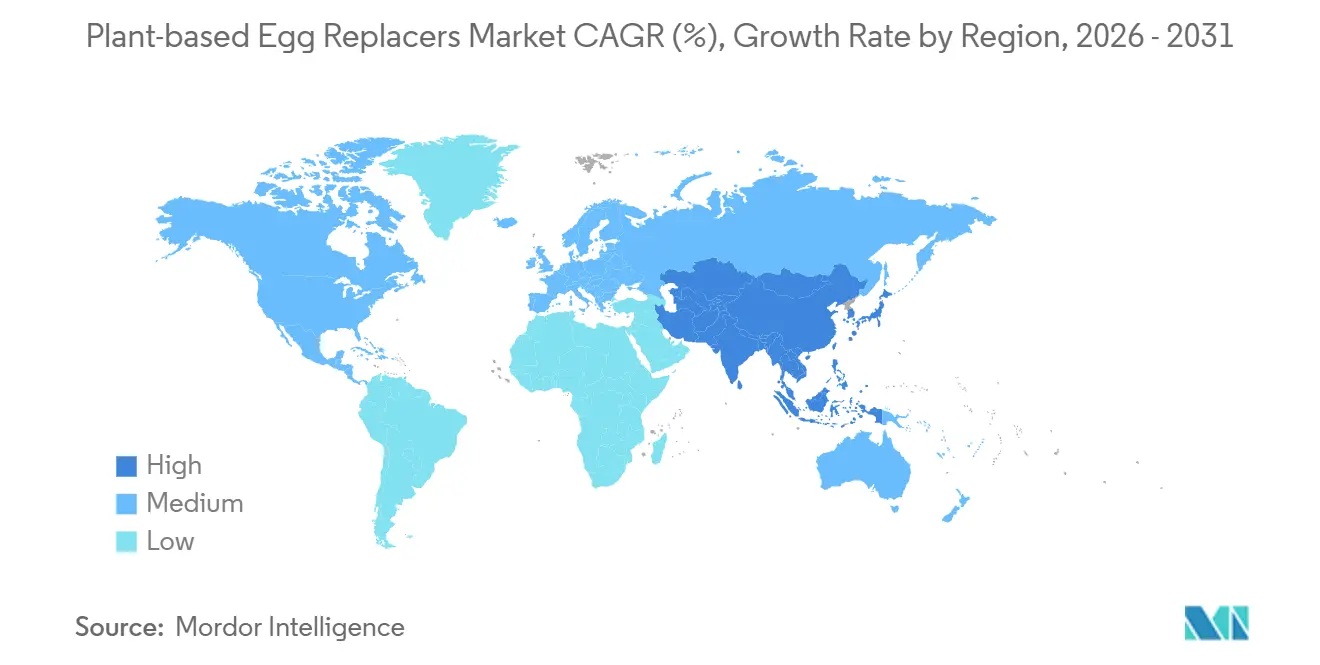

- Par géographie, l'Amérique du Nord détenait 44,36 % de la part du marché des substituts d'œufs d'origine végétale en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR projeté le plus élevé à 9,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des substituts d'œufs d'origine végétale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante du végétalisme et du flexitarisme | +1.6% | Mondial, porté par l'Europe et l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Reformulation à étiquette propre dans la boulangerie et les sauces | +1.3% | Amérique du Nord et Europe, se répandant vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Positionnement sans allergènes aux œufs et sans cholestérol | +1.0% | Mondial, avec une pertinence plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de parité de performance fonctionnelle dans la boulangerie industrielle | +0.9% | Mondial, plus fort en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Demande croissante de boulangerie et confiserie sans œufs | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Sud en accélération | Long terme (≥ 4 ans) |

| Co-développement piloté par les services techniques par les fournisseurs d'ingrédients | +0.7% | Amérique du Nord et Europe, avec des gains précoces au Japon et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du végétalisme et du flexitarisme

Le flexitarisme, plutôt que le végétalisme strict, est le principal moteur structurel de la demande de substituts d'œufs d'origine végétale. Les données 2025 de Circana couvrant six marchés principaux de l'UE ont enregistré des revenus des aliments et boissons d'origine végétale à 16,3 milliards EUR, en croissance de +5,1 % d'une année sur l'autre entre 2024 et 2025, avec les flexitariens passant de 21 % des Européens en 2023 à 31 % en 2024, ce qui en fait le groupe d'identité alimentaire le plus important devant les omnivores dans plusieurs marchés nationaux. L'Allemagne est en tête de l'Europe continentale : le Good Food Institute Europe a rapporté que le marché allemand de la vente au détail d'origine végétale a atteint 1,71 milliard EUR en 2025, avec une croissance en valeur de 3,1 % et une croissance en volume de 6,2 % par rapport à 2024, le lait d'origine végétale générant les gains de volume absolu les plus importants. Aux États-Unis, la Plant Based Foods Association et SPINS ont rapporté que le marché de détail des aliments d'origine végétale s'élevait à 7,9 milliards USD en 2025, globalement stable malgré de modestes vents contraires sur les volumes unitaires, avec le Midwest émergeant comme la région à la croissance la plus rapide à +2,4 % de croissance des ventes, indiquant que la demande flexitarienne se répand au-delà des bastions côtiers. L'implication pour les formulateurs d'ingrédients est que les détaillants et les chaînes de restauration rapide exigent désormais des systèmes d'ingrédients capables de performer dans des formats grand public à fort volume et sensibles aux coûts, et pas seulement dans des références premium, ce qui élargit considérablement le marché adressable pour les substituts d'œufs d'origine végétale de qualité industrielle.

Reformulation à étiquette propre dans la boulangerie et les sauces

La reformulation à étiquette propre est passée d'un facteur de différenciation à un impératif opérationnel pour les producteurs de boulangerie et de sauces en 2026, remodelant les critères de spécification des systèmes fonctionnels de substitution des œufs. Puratos a présenté son concept de « au-delà de l'étiquette propre » à l'IDDBA 2026, affirmant que la transparence des ingrédients est désormais le fondement sur lequel des avantages supplémentaires pour les consommateurs, tels que l'enrichissement en fibres et la santé intestinale, doivent être construits, et non un objectif en soi. La stratégie de boulangerie 2026 d'ADM, présentée sur la plateforme World Bakers, a explicitement priorisé la reformulation à étiquette propre dans la zone EMEA, axée sur « des ingrédients reconnaissables pour soutenir des attributs nutritionnels positifs tels que les fibres, les protéines et les avantages fonctionnels ». Une considération de conformité en aval est l'initiative américaine « Make America Healthy Again » (MAHA), qui a pris de l'élan législatif en 2025 avec des calendriers accélérés pour le retrait des colorants synthétiques certifiés FD&C des références de boulangerie saisonnières, réduisant effectivement la boîte à outils d'ingrédients autorisés et élevant les systèmes fonctionnels naturels, y compris les substituts d'œufs à base de protéines végétales, comme alternatives conformes. L'influence réglementaire sur les normes d'étiquetage crée ainsi un effet d'entraînement qui bénéficie aux fournisseurs proposant des protéines végétales à ingrédient unique et au nom reconnaissable plutôt que des mélanges synthétiques à plusieurs composants.

Positionnement sans allergènes aux œufs et sans cholestérol

La prévalence des allergies aux œufs crée un canal de demande persistant, médicalement motivé, qui est imperméable aux cycles des prix des œufs de commodité. Selon l'organisation Food Allergy Research & Education (FARE), environ 2,7 millions d'enfants et d'adultes américains sont porteurs d'une allergie aux œufs, faisant des œufs l'un des neuf principaux allergènes alimentaires majeurs, un statut consacré par la loi américaine sur l'étiquetage des allergènes alimentaires et la protection des consommateurs (FALCPA) et renforcé par la loi FASTER de 2021[1]Source : Food Allergy Research & Education, « Faits et statistiques sur les allergies alimentaires », Food Allergy Research & Education, foodallergy.org. Le Centre national des statistiques de santé des CDC a rapporté en janvier 2026, en utilisant les données de l'Enquête nationale sur la santé de 2024, que 6,7 % des adultes et 5,3 % des enfants aux États-Unis ont une allergie alimentaire diagnostiquée, une base de population plus large qui crée des obligations de conformité en matière d'étiquetage pour presque tous les fabricants alimentaires de taille moyenne à grande[2]Source : Amanda E. Ng, « Conditions allergiques diagnostiquées chez les enfants âgés de 0 à 17 ans, États-Unis, 2024 », Centre national des statistiques de santé, cdc.gov . Au-delà de la gestion des allergies, le positionnement sans cholestérol des substituts d'œufs d'origine végétale est cliniquement pertinent : le jaune d'œuf est la source alimentaire la plus concentrée en cholestérol, avec environ 185 mg par œuf, et les reformulations de produits qui éliminent ce cholestérol tout en maintenant la texture préférée des consommateurs soutiennent directement les allégations de bien-être cardiovasculaire qui commandent un positionnement premium en rayon. La dimension de conformité réglementaire ici, l'étiquetage FALCPA et les déclarations d'allergènes majeurs, garantit une demande de volume stable indépendamment des cycles du marché, offrant aux formulateurs un plancher de demande structurel.

Demande de parité de performance fonctionnelle dans la boulangerie industrielle

Les fabricants de boulangerie industrielle poussent les fournisseurs d'ingrédients vers une équivalence de performance spécifique à l'application plutôt qu'une substitution générale des œufs. L'activité de fortification en protéines d'Ingredion, qui comprend des isolats de protéines de pois positionnés pour la substitution des œufs, a réalisé une année record en 2025 avec une croissance des ventes nettes dépassant 40 %, et la société a annoncé une capacité entièrement contractée pour 2026, indiquant que les accords d'approvisionnement à long terme sont désormais la norme commerciale plutôt que les achats au comptant. Une dynamique notable de second ordre est le rôle des médicaments de gestion du poids GLP-1 dans la redéfinition des priorités de formulation industrielle : la direction d'Ingredion a noté lors d'appels aux investisseurs que la base d'utilisateurs de GLP-1 stimule activement la demande de formats plus petits, denses en protéines et rassasiants dans la boulangerie, et les systèmes de protéines végétales qui assurent la liaison et la structure à des niveaux d'incorporation plus faibles (tels que la protéine de pois VP-100 de Lasenor, efficace à 0,5 %-2,0 % de la formulation) s'alignent directement sur cette exigence. La rigueur des critères de performance exigée par les boulangers industriels renforce paradoxalement les fournisseurs spécialisés dotés de solides capacités de laboratoire applicatif, une dynamique qui récompense les entreprises qui investissent dans l'infrastructure de co-développement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Écart fonctionnel par rapport à l'œuf entier en matière d'aération et d'émulsification | -1.8% | Mondial, plus aigu dans les segments de boulangerie premium en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coût de formulation plus élevé par rapport aux œufs de commodité | -1.5% | Mondial, plus prononcé dans les marchés émergents sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Friction d'acceptation des étiquettes pour certains hydrocolloïdes et nouveaux intrants | -0.9% | Amérique du Nord et UE, où le contrôle de la conformité à l'étiquette propre est le plus strict | Moyen terme (2-4 ans) |

| Complexité de reformulation pour les fabricants industriels d'aliments | -0.8% | Mondial, avec une concentration chez les fabricants d'aliments transformés grand public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écart fonctionnel par rapport à l'œuf entier en matière d'aération et d'émulsification

Reproduire la performance multifonctionnelle de l'œuf entier, liant, émulsifiant, aérant et fournissant simultanément une structure thermostable, reste la principale contrainte technique limitant l'adoption plus large des substituts d'œufs d'origine végétale dans les applications de boulangerie premium. Une étude de 2025 publiée dans ScienceDirect évaluant des gels de protéines végétales composées a révélé que, bien que les systèmes composites soja-pois-pois chiche présentaient le potentiel le plus élevé comme substituts d'œufs, aucun système à protéine unique ne reproduisait pleinement la gélification thermique en deux étapes caractéristique des blancs d'œufs. Dans les applications de fine pâtisserie et de pâte feuilletée, où le rôle structurel de l'œuf est le plus prononcé, les essais de reformulation nécessitent régulièrement des systèmes de compensation à plusieurs ingrédients, des combinaisons d'enzymes, des échafaudages d'hydrocolloïdes et des modifications d'amidon, ce qui augmente le temps de recherche et développement et la complexité des références. La stratégie commercialement validée de Corbion, lançant séparément Vantage 12E (jusqu'à 40 % de réduction d'œuf entier dans les gâteaux) et Vantage 11E (remplacement total des œufs dans le pain et les petits pains) avec des allégations d'application distinctes, reflète la réalité du marché selon laquelle aucun système unique ne couvre l'ensemble du spectre de performance. Tant qu'un seul intrant à étiquette propre ne reproduira pas la pile fonctionnelle complète des œufs dans les systèmes de pâte aérée, le segment de la boulangerie premium restera une frontière concurrentielle plutôt qu'un marché captif.

Coût de formulation plus élevé par rapport aux œufs de commodité

Même pendant les périodes de prix élevés des œufs en coquille, la parité avec les protéines végétales isolées n'est pas garantie au niveau du système de formulation. La flambée des prix des œufs de Cargill pendant la période d'influenza aviaire hautement pathogène (IAHP), avec des données de l'USDA montrant que les prix de détail nationaux ont atteint 6,23 USD la douzaine en mars 2025, a accéléré l'adoption des systèmes d'origine végétale en Amérique du Nord. Pourtant, alors que les cas d'IAHP ont chuté d'environ 45 % d'une année sur l'autre au début de 2026 et que les prix de gros des œufs ont baissé de 86 % par rapport à leur pic de 2025, le calcul des coûts s'est à nouveau orienté vers les œufs de commodité pour les références sensibles aux prix. Les isolats de protéines de pois de haute pureté adaptés aux applications de boulangerie industrielle entraînent des coûts de matières premières et de traitement qui dépassent structurellement ceux des œufs entiers séchés de commodité sur une base par fonction aux volumes actuels. Le cas ADM Arcon SFP démontre que des applications spécifiques, les produits à forte teneur en œufs comme le panettone et les pâtes enrichies, peuvent atteindre une économie convaincante, mais les applications à faible teneur en œufs, comme le pain de base et les biscuits, présentent un argument économique plus étroit en l'absence de perturbation de l'approvisionnement. Cette sensibilité aux coûts est un facteur limitant significatif en Amérique du Sud, en Afrique et au Moyen-Orient et en Asie du Sud-Est, où l'accessibilité et la disponibilité des œufs restent élevées, ce qui contraint les délais de pénétration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la protéine de pois érode rapidement l'avantage structurel du soja

Le soja représentait 38,73 % des revenus mondiaux des substituts d'œufs d'origine végétale en 2025, une position construite sur trois décennies de données applicatives, une extraction compétitive en termes de coûts et une capacité d'émulsification éprouvée dans les sauces industrielles et les applications de boulangerie. La gamme Arcon SFP d'ADM et son portefeuille plus large d'isolats et de concentrats de soja, y compris sa première protéine végétale texturée lancée dans les années 1960, continuent de soutenir la domination du soja dans les formulations à forte teneur en œufs en Amérique du Sud et en Asie du Sud-Est, où l'infrastructure de transformation du soja est densément établie. Une étude ScienceDirect de 2025 a confirmé que l'isolat de protéine de soja (IPS) reste l'intrant de référence pour les systèmes de gel végétal composite ciblant la fonctionnalité analogue au blanc d'œuf, en particulier dans les produits nécessitant une liaison thermostable à des températures supérieures à 80 °C.

La protéine de pois croît à un CAGR de 8,67 % (2026-2031), un taux qui reflète des avantages structurels en matière de conformité à l'étiquette propre, de certification sans OGM et de disponibilité croissante des matières premières suite à l'expansion par Roquette de son portefeuille NUTRALYS en juin 2025 avec deux nouvelles solutions texturées, NUTRALYS T WHEAT 600L et NUTRALYS T PEA 700XC, conçues spécifiquement pour les fabricants industriels d'aliments recherchant une évolutivité fonctionnelle. Le pois chiche gagne du terrain dans la boulangerie et la confiserie, soutenu par le lancement en mars 2025 par Ingredion d'isolats de protéines de pois chiche et de farines ciblant l'émulsification et la formation de mousse dans les gâteaux et muffins véganes, une proposition sans allergènes qui ouvre des portes aux détaillants ayant des normes d'étiquetage strictes. Les sources de pomme de terre et d'algues restent de niche mais progressent dans des segments spécialisés, les protéines d'algues suscitant l'intérêt de DSM-Firmenich dans le cadre de plateformes de nutrition de précision. Le glissement concurrentiel du soja vers le pois est une tendance structurelle, et non cyclique, portée par les préférences d'approvisionnement européennes et la trajectoire réglementaire concernant l'étiquetage des cultures génétiquement modifiées.

Par forme : les formats liquides gagnent du terrain dans la restauration hors domicile et les plats préparés

La poudre continue de représenter 63,56 % des revenus de 2025, une domination ancrée dans l'efficacité logistique, la longue durée de conservation et la compatibilité avec les systèmes de mélange continu industriels utilisés dans la fabrication de produits de boulangerie, de mélanges secs et de confiserie. Pour les transformateurs alimentaires grand public gérant une distribution mondiale, la stabilité à l'étagère des substituts d'œufs en poudre, généralement de 12 à 24 mois, offre une résilience de la chaîne d'approvisionnement que les formats liquides ne peuvent égaler sans infrastructure de chaîne du froid. La gamme Acti à étiquette propre à base d'enzymes de Puratos, présentée à l'IDDBA en mars 2026, fonctionne dans un format appliqué à sec, permettant une réduction de 15 à 50 % des œufs en pâtisserie sans reformulation des lignes de manipulation de poudre existantes, démontrant que les systèmes en poudre génèrent encore des gains d'efficacité significatifs.

Les formats liquides sont la forme à la croissance la plus rapide, avec un CAGR de 8,75 % (2026-2031), portés par l'expansion des opérateurs de restauration hors domicile, des fabricants de plats préparés et des chaînes de restauration à emporter qui utilisent des systèmes de dosage de précision et peuvent s'accommoder de chaînes d'approvisionnement réfrigérées. Le produit liquide Just Egg d'Eat Just, fabriqué à partir de protéines de haricot mungo, illustre l'élan grand public du format liquide : la marque a rapporté une accélération de 5 fois de la croissance des ventes en janvier 2025 lors de la pénurie d'œufs due à l'IAHP, avec des taux de rachat de 56 % (une amélioration de 3 points par rapport à 2024). La présentation en novembre 2025 par Tate & Lyle de son système stabilisateur HAMULSION pour les vinaigrettes liquides sans œufs cible spécifiquement la catégorie d'application liquide, soulignant que les grands acteurs des ingrédients orientent l'innovation de formulation vers ce format en forte croissance.

Par application : les sauces et vinaigrettes émergent comme la prochaine frontière à forte valeur ajoutée

La boulangerie et la confiserie avec 47,08 % de part de marché en 2025 reflète une base de demande bien établie où les substituts d'œufs bénéficient de la validation fonctionnelle la plus approfondie et des portefeuilles fournisseurs les plus étendus. La boulangerie industrielle est l'endroit où l'économie de la chaîne d'approvisionnement favorise le plus clairement les systèmes d'origine végétale : Egg 'n Easy Plus de CSM Ingredients, une solution en poudre pour les applications de pâte levée et de pâte à frire co-développée avec HIFOOD, a été positionnée comme un système rentable et personnalisable répondant directement aux pressions d'approvisionnement de l'ère de la grippe aviaire, avec une couverture de lancement s'étendant aux boulangeries commerciales du monde entier. Dans les génoises et les muffins, la protéine de pois VP-100 de Lasenor (développée avec Meala FoodTech) a atteint une réduction de 50 à 100 % des œufs tout en maintenant l'aération et la rétention d'humidité, une proposition commerciale validée qui accélère les révisions de spécifications chez les grands producteurs de gâteaux en Europe.

Les sauces, vinaigrettes et condiments constituent le segment d'application à la croissance la plus rapide avec un CAGR de 9,19 % (2026-2031), portés par la fonctionnalité d'émulsification des protéines de pois et de soja qui imite étroitement la lécithine de jaune d'œuf, une propriété d'importance commerciale croissante à mesure que les marques de condiments à étiquette propre et certifiées véganes élargissent leurs gammes de produits. Le système HAMULSION de Tate & Lyle, la stratégie d'émulsification à base de lécithine de Cargill et les systèmes de fibres d'agrumes multifonctionnels de Fiberstar représentent collectivement une vague d'outils de substitution des œufs conçus spécifiquement pour le segment des sauces. Les snacks et produits salés ainsi que les aliments transformés connaissent une croissance régulière, les premiers bénéficiant des mandats de reformulation sans allergènes dans les références destinées à l'exportation et les seconds étant portés par des initiatives de gestion des coûts dans la fabrication de plats préparés. Les applications d'analogues de viande et de fruits de mer en sont encore à un stade précoce, mais sont stratégiquement significatives car les matrices de protéines mixtes pour la réplication de texture intègrent de plus en plus des systèmes fonctionnels de substitution des œufs.

Analyse géographique

L'Amérique du Nord représentait 44,36 % du marché des substituts d'œufs d'origine végétale en 2025, et la région a maintenu son avance alors que l'influenza aviaire mettait en évidence la vulnérabilité de l'approvisionnement conventionnel en œufs. Les données de l'USDA ont montré que la production d'œufs aux États-Unis pour l'année se terminant en novembre 2025 était de 105 milliards d'œufs, en baisse de 4 % par rapport à 2024, tandis que le troupeau moyen de poules pondeuses était inférieur de 3 % d'une année sur l'autre[3]Source : Département de l'Agriculture des États-Unis, « Rapport annuel sur les poulets et les œufs », Service national des statistiques agricoles de l'USDA, nal.usda.gov . Le Service de recherche du Congrès a également noté que les prix de détail des œufs aux États-Unis ont atteint 6,23 USD la douzaine en mars 2025, ce qui a poussé de nombreuses entreprises alimentaires à revoir leurs stratégies de substitution à long terme. L'USDA s'est ensuite engagé à consacrer jusqu'à 1 milliard USD à une réponse en cinq volets, ce qui a montré à quel point la perturbation de l'approvisionnement était devenue sérieuse au niveau national. Les États-Unis représentent la majeure partie du volume régional, tandis que le Canada connaît une activité de reformulation régulière et que le Mexique gagne en importance à mesure que la capacité de fabrication alimentaire se développe.

L'Europe détenait la deuxième plus grande part du marché des substituts d'œufs d'origine végétale, soutenue par de fortes attentes en matière d'étiquette propre et une plus grande attention aux normes de bien-être animal. L'Allemagne et la France restent les principales ancres car elles combinent de grandes bases de fabrication alimentaire avec une demande active de développement de produits d'origine végétale. La région donne également un avantage aux ingrédients qui s'adaptent à des étiquettes simples et à des voies réglementaires prévisibles, ce qui aide le pois et d'autres options non issues du soja à gagner davantage de terrain. Sur l'ensemble du marché des substituts d'œufs d'origine végétale, l'Europe se distingue moins par les chocs d'approvisionnement à court terme et davantage par la traction régulière de la reformulation, de la clarté des étiquettes et de la conformité.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec la taille du marché des substituts d'œufs d'origine végétale dans la région prévue pour augmenter à un CAGR de 9,38 % jusqu'en 2031. La Chine et l'Inde sont les principaux moteurs de croissance, bien qu'ils soutiennent la demande de différentes manières, la Chine offrant un traitement d'ingrédients à grande échelle et l'Inde offrant une solide base de protéines de légumineuses. Le Japon, la Corée du Sud et l'Australie sont importants pour la restauration hors domicile premium et les formulations à plus haute valeur ajoutée où la qualité et les allégations d'étiquette propre peuvent justifier une meilleure tarification. L'Asie du Sud-Est est encore à un stade précoce de développement, mais la demande alimentaire urbaine et la croissance du commerce de détail moderne ouvrent davantage de place pour la boulangerie sans œufs, les sauces et les produits prêts à consommer. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes, mais le Brésil, les Émirats arabes unis et l'Afrique du Sud deviennent des points d'appui utiles pour la distribution et la fabrication régionale sur le marché des substituts d'œufs d'origine végétale.

Paysage concurrentiel

Le marché des substituts d'œufs d'origine végétale est modérément concentré, avec Ingredion, ADM, Cargill, Kerry Group et Roquette Frères occupant des positions significatives sans contrôler le marché. Cet équilibre maintient la concurrence active car les fabricants alimentaires comparent toujours les fournisseurs sur la fonctionnalité, le prix, le soutien technique et la disponibilité des ingrédients. Aucune entreprise ne domine dans toutes les catégories de sources, applications et géographies, laissant de la place aux spécialistes de taille moyenne pour remporter des contrats. Le marché des substituts d'œufs d'origine végétale présente également des coûts de changement relativement élevés après validation, mais pas suffisamment élevés pour exclure les challengers. Cela maintient le marché stable au sommet tout en permettant des mouvements dans les gains de comptes et les niches applicatives.

Un deuxième niveau de concurrence provient de spécialistes tels que Corbion, BENEO et Puratos, ainsi que de nouvelles entreprises travaillant sur des systèmes de protéines plus avancés. Ces acteurs se concentrent souvent sur des cas d'utilisation spécifiques, tels que les gâteaux, le pain, les sauces ou les formules de boulangerie à étiquette propre, plutôt que d'essayer de servir tous les types de produits à la fois. Le marché des substituts d'œufs d'origine végétale est également sous pression de la part d'entrants utilisant la fermentation ciblant les applications les plus performantes où les protéines végétales sont encore insuffisantes. La propriété intellectuelle, le savoir-faire applicatif et le soutien à la validation des procédés comptent désormais presque autant que le coût des ingrédients. C'est pourquoi le marché des substituts d'œufs d'origine végétale récompense de plus en plus les fournisseurs capables de résoudre un problème de production d'un client plutôt que de simplement vendre un ingrédient de remplacement.

Les récents mouvements stratégiques montrent comment les entreprises leaders cherchent à renforcer leurs positions sur le marché des substituts d'œufs d'origine végétale. ADM a lancé 8 nouveaux produits de protéines d'origine végétale en Amérique du Nord et en Europe en mai 2026, renforçant son portefeuille d'isolats de soja, de concentrats et de solutions protéiques diversifiées pour les fabricants alimentaires. Roquette a élargi sa gamme NUTRALYS en juin 2025 avec de nouvelles protéines de blé et de pois texturées, soutenant sa progression vers les applications protéiques de nouvelle génération. Ingredion a rapporté une croissance record en 2025 dans la fortification en protéines et une capacité entièrement contractée pour 2026, ce qui signale un fort engagement des clients là où la fonctionnalité a déjà été prouvée. Ensemble, ces mouvements montrent que le marché des substituts d'œufs d'origine végétale est façonné par l'échelle, la profondeur du portefeuille et la capacité à accompagner les clients dans les travaux de reformulation.

Leaders du secteur des substituts d'œufs d'origine végétale

Ingredion Incorporated

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

Roquette Frères

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Puratos a présenté en détail sa gamme Acti de solutions enzymatiques à étiquette propre à l'IDDBA 2026, démontrant que le système permet une réduction de 15 à 50 % des œufs en pâtisserie tout en maintenant le volume et la texture. L'entreprise a présenté la fonctionnalité à étiquette propre comme un plancher commercial, et non comme un facteur de différenciation, signalant un changement structurel dans les normes de spécification de la boulangerie industrielle.

- Novembre 2025 : Tate & Lyle a présenté le système stabilisateur HAMULSION pour les vinaigrettes liquides sans œufs lors d'un grand événement sectoriel, ciblant le segment d'application des sauces et condiments en forte croissance. Le système est conçu pour reproduire les fonctions d'émulsification et de structure du jaune d'œuf sans aucun intrant d'origine animale, offrant une conformité à l'étiquette propre pour les fabricants de sauces et de vinaigrettes.

- Avril 2025 : Innophos a lancé LEVAIR Egg Replace pour les boulangeries commerciales, permettant le remplacement total ou partiel des jaunes d'œufs et des œufs entiers séchés dans les gâteaux, beignets, muffins et génoises. La solution répond à la volatilité des coûts, aux perturbations de la chaîne d'approvisionnement et aux risques microbiologiques associés aux œufs en coquille dans la boulangerie commerciale.

- Juin 2024 : Palsgaard et l'Université d'Aarhus ont lancé le projet PIER (Ingrédients d'origine végétale pour la substitution des œufs) d'une valeur de 5 millions EUR, invitant les fabricants alimentaires à un programme de co-création axé sur la réduction de l'utilisation des œufs dans la boulangerie et les desserts de 10 % de l'utilisation mondiale. L'initiative est conçue pour donner aux premiers participants un accès en avant-première aux systèmes de substitution validés.

Périmètre du rapport mondial sur le marché des substituts d'œufs d'origine végétale

Les substituts d'œufs d'origine végétale sont des ingrédients dérivés de sources végétales qui reproduisent les propriétés liantes, émulsifiantes, levantes et texturantes des œufs dans les formulations alimentaires. Le marché des substituts d'œufs d'origine végétale est segmenté par source, forme, application et géographie. Par source, le marché comprend le soja, le pois, le pois chiche, la pomme de terre et d'autres sources d'origine végétale. Par forme, le marché est catégorisé en poudre, liquide et autres formes. Par application, le marché couvre la boulangerie et la confiserie, les sauces, vinaigrettes et condiments, les snacks et produits salés, les aliments transformés et plats préparés, les alternatives à la viande et aux fruits de mer, et d'autres applications. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur une base de valeur (USD).

| Soja |

| Pois |

| Pois chiche |

| Pomme de terre |

| Autres |

| Poudre |

| Liquide |

| Autres |

| Boulangerie et confiserie |

| Sauces, vinaigrettes et condiments |

| Snacks et produits salés |

| Aliments transformés et plats préparés |

| Viande et fruits de mer |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Soja | |

| Pois | ||

| Pois chiche | ||

| Pomme de terre | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Autres | ||

| Par application | Boulangerie et confiserie | |

| Sauces, vinaigrettes et condiments | ||

| Snacks et produits salés | ||

| Aliments transformés et plats préparés | ||

| Viande et fruits de mer | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des substituts d'œufs d'origine végétale ?

Le marché des substituts d'œufs d'origine végétale s'élève à 1,21 milliard USD en 2026 et devrait atteindre 1,78 milliard USD d'ici 2031 à un CAGR de 8,04 %.

Pourquoi l'Amérique du Nord est-elle en tête de la demande de substituts d'œufs d'origine végétale ?

L'Amérique du Nord était en tête avec 44,36 % des revenus en 2025, aidée par la perturbation de l'approvisionnement en œufs liée à l'influenza aviaire, la hausse des prix des œufs et une reformulation plus rapide par les grands fabricants alimentaires.

Quel segment source domine le marché des substituts d'œufs d'origine végétale ?

Le soja dominait le marché avec une part de revenus de 38,73 % en 2025 en raison de sa capacité de transformation établie et de sa longue histoire d'utilisation dans la liaison et l'émulsification.

Quel domaine d'application offre la croissance future la plus forte ?

Les sauces, vinaigrettes et condiments constituent l'application à la croissance la plus rapide avec un CAGR de 9,19 %, portée par la demande de systèmes d'émulsification sans œufs.

Quelle forme connaît la croissance la plus rapide dans les produits de substitution des œufs ?

Le liquide est la forme à la croissance la plus rapide avec un CAGR de 8,75 % jusqu'en 2031, soutenu par la restauration hors domicile, les plats préparés et les applications où la facilité de dosage est importante.

Dernière mise à jour de la page le: