Tamaño y Participación del Mercado de Sustitutos de Huevo de Origen Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Huevo de Origen Vegetal por Mordor Intelligence

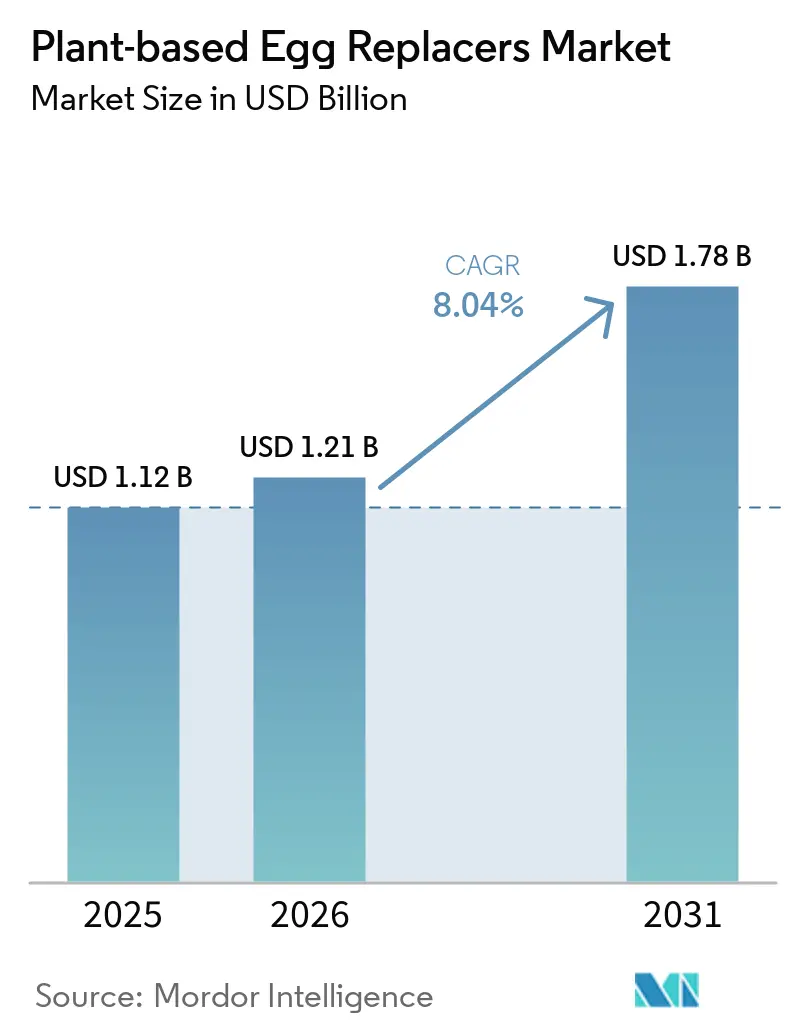

El tamaño del mercado de sustitutos de huevo de origen vegetal fue valorado en USD 1,12 mil millones en 2025 y se estima que crecerá desde USD 1,21 mil millones en 2026 hasta USD 1,78 mil millones en 2031, a una CAGR del 8,04% durante el período de pronóstico (2026-2031). En 2026, la demanda sigue estrechamente vinculada a la necesidad de estabilidad en el suministro, gestión de alérgenos y sistemas de ingredientes capaces de igualar el rendimiento del huevo en la producción alimentaria a gran escala. Los compradores utilizan ahora estos ingredientes menos como una reivindicación vegana de nicho y más como una forma práctica de reducir la exposición a las fluctuaciones de precios del huevo y a los choques de suministro. La perturbación de la influenza aviar de 2025 cambió el comportamiento de aprovisionamiento de manera duradera, especialmente para los fabricantes de panadería, salsas y alimentos procesados que necesitan volúmenes fiables en largas tiradas de producción. La transparencia en el etiquetado y el cumplimiento normativo relacionado con las alergias también están ampliando el papel de estos ingredientes en los alimentos envasados, ya que los fabricantes buscan fórmulas más sencillas y declaraciones de alérgenos más claras en más líneas de productos. El mercado de sustitutos de huevo de origen vegetal, por tanto, sigue abierto tanto a grandes proveedores de ingredientes como a especialistas enfocados que puedan ofrecer un sólido soporte de aplicación, funcionalidad consistente y acceso fiable a materias primas.

Conclusiones Clave del Informe

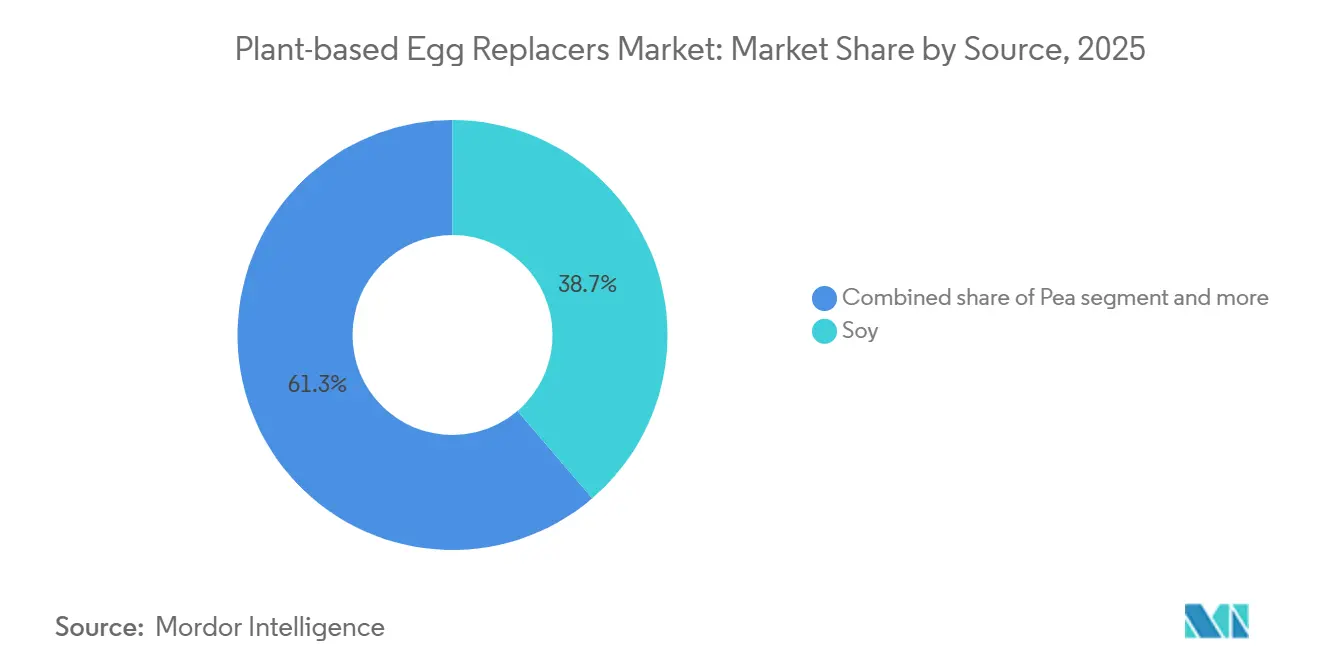

- Por fuente, la soja representó el 38,73% de la participación del mercado de sustitutos de huevo de origen vegetal en 2025, mientras que se proyecta que el guisante crezca a una CAGR del 8,67% hasta 2031.

- Por forma, el polvo representó el 63,56% del tamaño del mercado de sustitutos de huevo de origen vegetal en 2025, mientras que se prevé que el líquido se expanda a una CAGR del 8,75% hasta 2031.

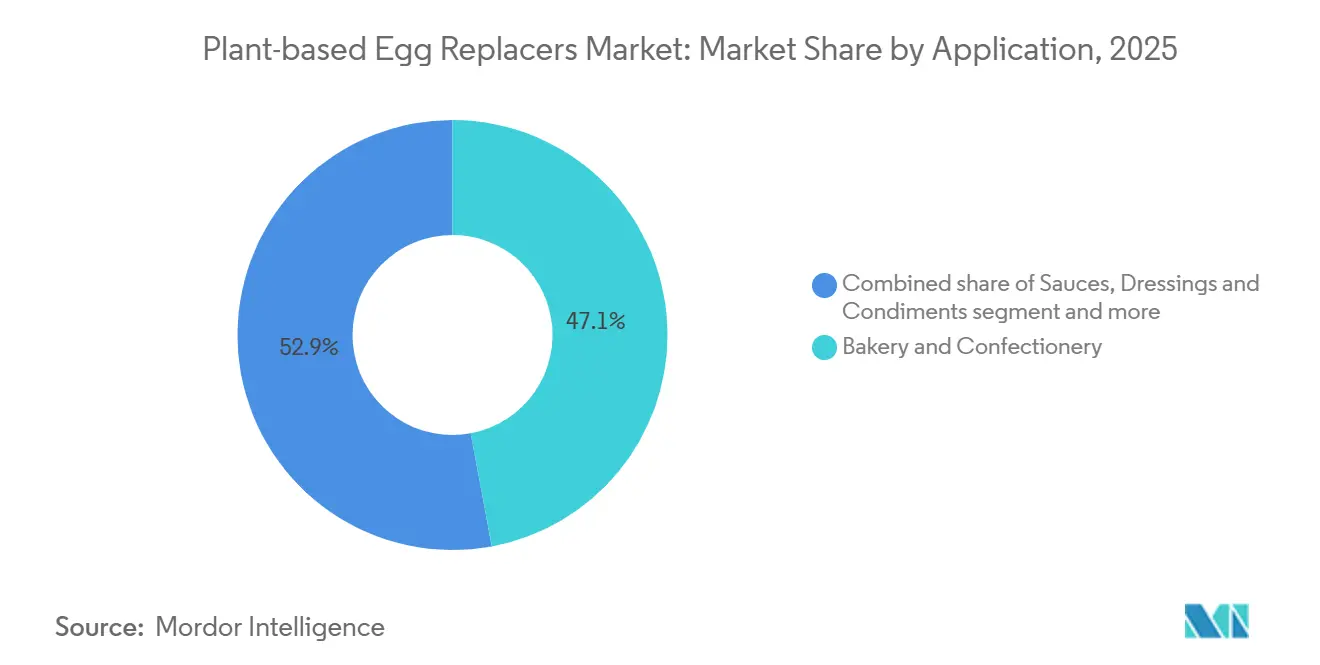

- Por aplicación, la panadería y confitería representó el 47,08% del mercado de sustitutos de huevo de origen vegetal en 2025, mientras que las salsas, aderezos y condimentos avanzan a una CAGR del 9,19% hasta 2031.

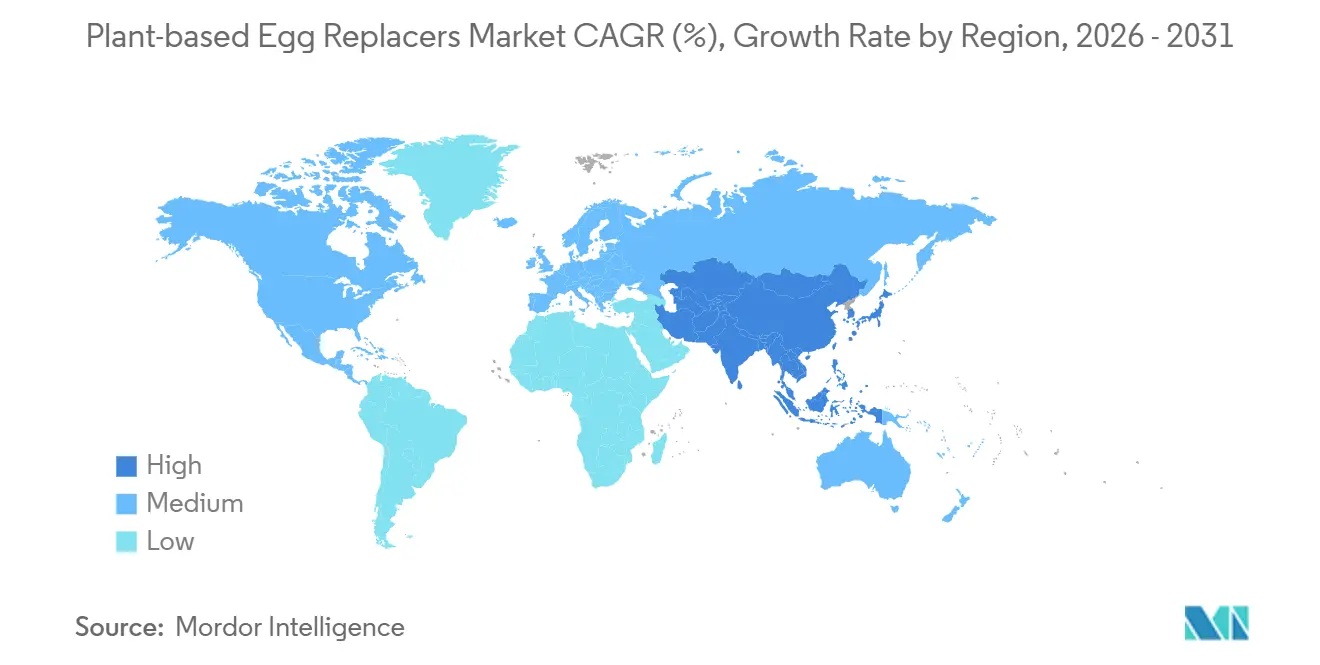

- Por geografía, América del Norte representó el 44,36% de la participación del mercado de sustitutos de huevo de origen vegetal en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 9,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustitutos de Huevo de Origen Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción Vegana y Flexitariana | +1.6% | Global, liderado por Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reformulación de Etiqueta Limpia en Panadería y Salsas | +1.3% | América del Norte y Europa, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Posicionamiento sin Alérgenos de Huevo y sin Colesterol | +1.0% | Global, con mayor relevancia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Paridad de Rendimiento Funcional en Panificación Industrial | +0.9% | Global, más fuerte en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Creciente Demanda de Panadería y Confitería sin Huevo | +1.2% | Global, con Asia-Pacífico y América del Sur acelerando | Largo plazo (≥ 4 años) |

| Codesarrollo Liderado por Servicio Técnico por Parte de Proveedores de Ingredientes | +0.7% | América del Norte y Europa, con avances tempranos en Japón y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción vegana y flexitariana

El flexitarianismo, más que el veganismo estricto, es el principal impulsor estructural de la demanda de sustitutos de huevo de origen vegetal. Los datos de Circana de 2025 que cubren seis mercados principales de la UE registraron ingresos de alimentos y bebidas de origen vegetal en EUR 16,3 mil millones, con un crecimiento del +5,1% interanual entre 2024 y 2025, con los flexitarianos expandiéndose del 21% de los europeos en 2023 al 31% en 2024, convirtiéndolos en el grupo de identidad dietética más grande por delante de los omnívoros en varios mercados nacionales. Alemania lidera la Europa continental: el Good Food Institute Europe informó que el mercado minorista de productos de origen vegetal alemán alcanzó EUR 1,71 mil millones en 2025, con un crecimiento en valor del 3,1% y un crecimiento en volumen del 6,2% frente a 2024, con la leche de origen vegetal impulsando las mayores ganancias absolutas en volumen. En los Estados Unidos, la Plant Based Foods Association y SPINS informaron que el mercado minorista de alimentos de origen vegetal alcanzó USD 7,9 mil millones en 2025, manteniéndose en gran medida estable a pesar de los modestos vientos en contra en el volumen de unidades, con el Medio Oeste emergiendo como la región de más rápido crecimiento con un +2,4% en crecimiento de ventas, lo que indica que la demanda flexitariana se está extendiendo más allá de los bastiones costeros. La implicación para los formuladores de ingredientes es que los minoristas y las cadenas de comida rápida ahora requieren sistemas de ingredientes capaces de funcionar en formatos convencionales de alto volumen y sensibles al costo, no solo en referencias premium, lo que amplía considerablemente el mercado potencial para los sustitutos de huevo de origen vegetal de grado industrial.

Reformulación de etiqueta limpia en panadería y salsas

La reformulación de etiqueta limpia ha pasado de ser un diferenciador a un mandato operativo para los productores de panadería y salsas en 2026, redefiniendo los criterios de especificación para los sistemas funcionales de sustitución de huevo. Puratos presentó su concepto de "más allá de la etiqueta limpia" en IDDBA 2026, argumentando que la transparencia de los ingredientes es ahora la base sobre la cual deben construirse los beneficios adicionales para el consumidor, como el enriquecimiento en fibra y la salud intestinal, y no un objetivo en sí mismo. La estrategia de panadería de ADM para 2026, presentada en la plataforma World Bakers, priorizó explícitamente la reformulación de etiqueta limpia en la región EMEA, centrada en "ingredientes reconocibles para apoyar atributos nutricionales positivos como la fibra, la proteína y los beneficios funcionales". Una consideración de cumplimiento normativo derivada es la iniciativa estadounidense "Make America Healthy Again" (MAHA), que ganó impulso legislativo en 2025 con plazos acelerados para la eliminación de los colores sintéticos certificados FD&C de las referencias de panadería de temporada, lo que efectivamente reduce el conjunto de ingredientes permitidos y eleva los sistemas funcionales naturales, incluidos los sustitutos de huevo a base de proteínas vegetales, como alternativas conformes. La influencia regulatoria sobre los estándares de etiquetado está creando así un efecto de arrastre que beneficia a los proveedores que ofrecen proteínas vegetales de nombre reconocible y un solo ingrediente frente a las mezclas sintéticas de múltiples componentes.

Posicionamiento sin alérgenos de huevo y sin colesterol

La prevalencia de la alergia al huevo crea un canal de demanda persistente y médicamente impulsado que es inmune a los ciclos de precios de los huevos como materia prima. Según la organización Food Allergy Research & Education (FARE), aproximadamente 2,7 millones de niños y adultos en los Estados Unidos tienen alergia al huevo, lo que convierte a los huevos en uno de los nueve principales alérgenos alimentarios, un estatus consagrado a través de la Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor (FALCPA) de la FDA y reforzado por la Ley FASTER de 2021[1]Fuente: Food Allergy Research & Education, "Datos y Estadísticas sobre Alergias Alimentarias," Food Allergy Research & Education, foodallergy.org. El Centro Nacional de Estadísticas de Salud de los CDC informó en enero de 2026, utilizando datos de la Encuesta Nacional de Entrevistas de Salud de 2024, que el 6,7% de los adultos y el 5,3% de los niños en los Estados Unidos tienen una alergia alimentaria diagnosticada, una base de población más amplia que crea obligaciones de cumplimiento de etiquetado para casi todos los fabricantes de alimentos de tamaño mediano a grande[2]Fuente: Amanda E. Ng, "Condiciones Alérgicas Diagnosticadas en Niños de 0 a 17 Años, Estados Unidos, 2024," Centro Nacional de Estadísticas de Salud, cdc.gov . Más allá de la gestión de alérgenos, el posicionamiento sin colesterol de los sustitutos de huevo de origen vegetal es clínicamente relevante: la yema de huevo es la fuente dietética más concentrada de colesterol, con aproximadamente 185 mg por huevo, y las reformulaciones de productos que eliminan esto mientras mantienen la textura preferida por el consumidor apoyan directamente las declaraciones de bienestar cardiovascular que generan un posicionamiento premium en los lineales. La dimensión de cumplimiento normativo aquí, el etiquetado FALCPA y las declaraciones de alérgenos principales, garantiza una demanda de volumen constante independientemente de los ciclos del mercado, proporcionando a los formuladores un suelo estructural de demanda.

Demanda de paridad de rendimiento funcional en panificación industrial

Los fabricantes de panadería industrial están presionando a los proveedores de ingredientes hacia la equivalencia de rendimiento específica por aplicación en lugar de la sustitución de huevo de amplio espectro. El negocio de fortificación de proteínas de Ingredion, que incluye aislados de proteína de guisante posicionados para la sustitución de huevo, registró un año récord en 2025 con un crecimiento de ventas netas superior al 40%, y la empresa informó de una capacidad totalmente contratada para 2026, lo que indica que los acuerdos de suministro a largo plazo son ahora la norma comercial en lugar del aprovisionamiento puntual. Una dinámica de segundo orden notable es el papel de los medicamentos para el control del peso GLP-1 en la redefinición de las prioridades de formulación industrial: la dirección de Ingredion señaló en llamadas con inversores que la base de usuarios de GLP-1 está impulsando activamente la demanda de formatos más pequeños, densos en proteínas y saciantes en panadería, y los sistemas de proteínas de origen vegetal que proporcionan unión y estructura a niveles de inclusión más bajos (como la proteína de guisante VP-100 de Lasenor, eficaz al 0,5%–2,0% de la formulación) se alinean directamente con este requisito. El rigor en la evaluación comparativa del rendimiento exigido por los panaderos industriales está paradójicamente fortaleciendo a los proveedores especializados con profundas capacidades en laboratorios de aplicación, una dinámica que recompensa a las empresas que invierten en infraestructura de codesarrollo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha Funcional frente al Huevo Entero en Aireación y Emulsificación | -1.8% | Global, más aguda en los segmentos de panadería premium en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Mayor Costo de Formulación frente a los Huevos como Materia Prima | -1.5% | Global, más pronunciado en los mercados emergentes sensibles al precio en APAC y América del Sur | Corto plazo (≤ 2 años) |

| Fricción en la Aceptación de Etiquetas para Ciertos Hidrocoloides e Insumos Novedosos | -0.9% | América del Norte y UE, donde el escrutinio del cumplimiento de etiqueta limpia es más alto | Mediano plazo (2–4 años) |

| Complejidad de Reformulación para Fabricantes Industriales de Alimentos | -0.8% | Global, con concentración en fabricantes de alimentos procesados para el mercado masivo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Brecha funcional frente al huevo entero en aireación y emulsificación

Replicar el rendimiento multifuncional del huevo entero, que simultáneamente une, emulsifica, airea y proporciona estructura termoestable, sigue siendo la principal restricción técnica que limita una adopción más amplia de los sustitutos de huevo de origen vegetal en las aplicaciones de panadería premium. Un estudio de 2025 publicado en ScienceDirect que evaluaba geles de proteínas vegetales compuestas encontró que, si bien los sistemas compuestos de soja-guisante-garbanzo mostraron el mayor potencial como sustitutos del huevo, ningún sistema de proteína única replicó completamente la característica de gelificación térmica en dos etapas de las claras de huevo. En las aplicaciones de pastelería fina y masas laminadas, donde el papel estructural del huevo es más pronunciado, los ensayos de reformulación requieren regularmente sistemas de compensación de múltiples ingredientes, combinaciones de enzimas, andamiaje de hidrocoloides y modificación de almidón, lo que aumenta el tiempo de investigación y desarrollo y la complejidad de las referencias. La estrategia comercialmente validada de Corbion, que lanzó por separado Vantage 12E (hasta un 40% de reducción de huevo entero en pasteles) y Vantage 11E (sustitución total de huevo en pan y bollos) con declaraciones de aplicación distintas, refleja la realidad del mercado de que ningún sistema único abarca todo el espectro de rendimiento. Hasta que un único insumo de etiqueta limpia replique la pila funcional completa de los huevos en sistemas de masa aireada, el segmento de panadería premium seguirá siendo una frontera competitiva en lugar de un mercado cautivo.

Mayor costo de formulación frente a los huevos como materia prima

Incluso durante períodos de precios elevados de huevos con cáscara, la paridad con las proteínas vegetales aisladas no está garantizada a nivel del sistema de formulación. El pico de precios de los huevos durante el período de IAAP de Cargill, con datos del USDA que muestran que los precios minoristas nacionales alcanzaron USD 6,23 por docena en marzo de 2025, aceleró la adopción de sistemas de origen vegetal en América del Norte. Sin embargo, a medida que los casos de IAAP cayeron aproximadamente un 45% interanual a principios de 2026 y los precios mayoristas de los huevos disminuyeron un 86% desde su pico de 2025, el cálculo de costos volvió a inclinarse hacia los huevos como materia prima para las referencias sensibles al precio. Los aislados de proteína de guisante de alta pureza adecuados para aplicaciones de panadería industrial incurren en costos de materias primas y procesamiento que estructuralmente superan los del huevo entero seco como materia prima en términos de costo por función a los volúmenes actuales. El caso del ADM Arcon SFP demuestra que aplicaciones específicas, productos con alta intensidad de huevo como el panettone y la pasta enriquecida, pueden lograr una economía convincente, pero las aplicaciones con menor intensidad de huevo, como el pan básico y las galletas, presentan un caso económico más estrecho en ausencia de perturbaciones en el suministro. Esta sensibilidad al costo es un factor limitante significativo en América del Sur, MEA y el Sudeste Asiático, donde la asequibilidad y disponibilidad de los huevos siguen siendo altas, lo que restringe los plazos de penetración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Proteína de Guisante Erosiona Rápidamente la Ventaja Estructural de la Soja

La soja representó el 38,73% de los ingresos globales del mercado de sustitutos de huevo de origen vegetal en 2025, una posición construida sobre tres décadas de datos de aplicación, extracción competitiva en costos y probada capacidad de emulsificación en salsas industriales y aplicaciones de panadería. La línea Arcon SFP de ADM y su amplia cartera de aislados y concentrados de soja, incluida su primera proteína vegetal texturizada lanzada en la década de 1960, continúan sustentando el dominio de la soja en las formulaciones de alta intensidad de huevo en América del Sur y el Sudeste Asiático, donde la infraestructura de procesamiento de soja está densamente establecida. Un estudio de ScienceDirect de 2025 confirmó que el aislado de proteína de soja (SPI) sigue siendo el insumo de referencia para los sistemas de gel de origen vegetal compuesto que apuntan a la funcionalidad análoga a la clara de huevo, particularmente en productos que requieren unión termoestable a temperaturas superiores a 80 °C.

La proteína de guisante está creciendo a una CAGR del 8,67% (2026-2031), una tasa que refleja ventajas estructurales en el cumplimiento de etiqueta limpia, la certificación sin OGM y la creciente disponibilidad de materias primas tras la expansión de la cartera NUTRALYS de Roquette en junio de 2025 con dos nuevas soluciones texturizadas, NUTRALYS T WHEAT 600L y NUTRALYS T PEA 700XC, diseñadas específicamente para fabricantes industriales de alimentos que buscan escalabilidad funcional. El garbanzo está ganando terreno en panadería y confitería, respaldado por el lanzamiento en marzo de 2025 de Ingredion de aislados de proteína de garbanzo y harinas orientadas a la emulsificación y el espumado en pasteles y magdalenas veganas, una propuesta libre de alérgenos que abre puertas a los minoristas con estrictos estándares de etiquetado. Las fuentes de patata y algas siguen siendo de nicho pero avanzan en segmentos especializados, con las proteínas de algas ganando interés de DSM-Firmenich como parte de plataformas de nutrición de precisión. El cambio competitivo de la soja al guisante es una tendencia estructural, no cíclica, impulsada por las preferencias de abastecimiento europeas y la trayectoria regulatoria en torno al etiquetado de cultivos transgénicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Formatos Líquidos Ganan Terreno en el Sector de Servicios de Alimentación y Comidas Preparadas

El polvo continúa representando el 63,56% de los ingresos de 2025, una dominancia arraigada en la eficiencia logística, la vida útil prolongada y la compatibilidad con los sistemas de mezcla continua industrial utilizados en la fabricación de panadería, mezclas secas y confitería. Para los procesadores de alimentos para el mercado masivo que gestionan la distribución global, la estabilidad en almacén de los sustitutos de huevo en polvo, típicamente de 12 a 24 meses, proporciona una resiliencia en la cadena de suministro que los formatos líquidos no pueden igualar sin infraestructura de cadena de frío. La gama Acti de Puratos, de etiqueta limpia y base enzimática, presentada en IDDBA en marzo de 2026, funciona en un formato de aplicación en seco, lo que permite una reducción del 15–50% de huevo en pastelería sin reformulación de las líneas de manejo de polvo existentes, lo que demuestra que los sistemas en polvo siguen generando ganancias de eficiencia significativas.

Los formatos líquidos son la forma de más rápido crecimiento, con una CAGR del 8,75% (2026-2031), impulsados por la expansión de los operadores de servicios de alimentación, los fabricantes de comidas preparadas y las cadenas de comida para llevar que utilizan sistemas de dosificación de precisión y pueden acomodar cadenas de suministro refrigeradas. El producto líquido Just Egg de Eat Just, elaborado con proteína de judía mungo, ejemplifica el impulso del formato líquido de cara al consumidor: la marca informó de una aceleración de 5 veces en el crecimiento de ventas en enero de 2025 durante la escasez de huevos por IAAP, con tasas de recompra del 56% (una mejora de 3 puntos respecto a 2024). La presentación de Tate & Lyle en noviembre de 2025 de su Sistema Estabilizador HAMULSION para aderezos vertibles sin huevo apunta específicamente a la categoría de aplicación líquida, lo que subraya que los principales actores de ingredientes están dirigiendo la innovación en formulación hacia este formato de rápido crecimiento.

Por Aplicación: Las Salsas y Aderezos Emergen como la Próxima Frontera de Alto Valor

La panadería y confitería con una participación de mercado del 47,08% en 2025 refleja una base de demanda bien establecida donde los sustitutos de huevo tienen la validación funcional más profunda y las carteras de proveedores más extensas. La panificación industrial es donde la economía de la cadena de suministro favorece más claramente los sistemas de origen vegetal: el Egg 'n Easy Plus de CSM Ingredients, una solución en polvo para aplicaciones de masa con levadura y rebozados codesarrollada con HIFOOD, se posicionó como un sistema rentable y personalizable que aborda directamente las presiones de suministro de la era de la gripe aviar, con cobertura de lanzamiento que abarca panaderías comerciales a nivel mundial. En bizcochos y magdalenas, la proteína de guisante VP-100 de Lasenor (desarrollada con Meala FoodTech) logró una reducción del 50–100% de huevo manteniendo la aireación y la retención de humedad, una propuesta comercial validada que está acelerando las revisiones de especificaciones en los grandes productores de pasteles en Europa.

Las salsas, aderezos y condimentos son el segmento de aplicación de más rápido crecimiento con una CAGR del 9,19% (2026–2031), impulsado por la funcionalidad de emulsificación de las proteínas de guisante y soja que imita de cerca la lecitina de yema de huevo, una propiedad de creciente importancia comercial a medida que las marcas de condimentos de etiqueta limpia y certificadas veganas amplían sus gamas de productos. El sistema HAMULSION de Tate & Lyle, la estrategia de emulsificación liderada por lecitina de Cargill y los sistemas de fibra de cítricos multifuncionales de Fiberstar representan colectivamente una ola de herramientas de sustitución de huevo diseñadas específicamente para el segmento de salsas. Los aperitivos y productos salados y los alimentos procesados están creciendo de manera constante, con los primeros beneficiándose de los mandatos de reformulación sin alérgenos en las referencias para mercados de exportación y los segundos impulsados por iniciativas de gestión de costos en la fabricación de comidas preparadas. Las aplicaciones de análogos de carne y mariscos siguen siendo incipientes pero son estratégicamente significativas, ya que las matrices de proteínas mixtas para la replicación de texturas incorporan cada vez más sistemas funcionales de sustitutos de huevo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 44,36% del mercado de sustitutos de huevo de origen vegetal en 2025, y la región mantuvo su liderazgo a medida que la influenza aviar puso de manifiesto la vulnerabilidad del suministro convencional de huevos. Los datos del USDA mostraron que la producción de huevos en los Estados Unidos para el año que finalizó en noviembre de 2025 fue de 105 mil millones de huevos, un 4% menos que en 2024, mientras que la parvada promedio de ponedoras fue un 3% menor interanual[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe Anual de Pollos y Huevos," Servicio Nacional de Estadísticas Agrícolas del USDA, nal.usda.gov . El Servicio de Investigación del Congreso también señaló que los precios minoristas de los huevos en los Estados Unidos alcanzaron USD 6,23 por docena en marzo de 2025, lo que llevó a muchas empresas alimentarias a revisar estrategias de sustitución a más largo plazo. El USDA se comprometió entonces con hasta USD 1 mil millones para una respuesta de cinco frentes, lo que mostró cuán grave se había vuelto la perturbación del suministro a nivel nacional. Los Estados Unidos impulsan la mayor parte del volumen regional, mientras que Canadá está experimentando una actividad de reformulación constante y México está ganando importancia a medida que se expande la capacidad de fabricación de alimentos.

Europa mantuvo la segunda mayor participación del mercado de sustitutos de huevo de origen vegetal, respaldada por sólidas expectativas de etiqueta limpia y una mayor atención a los estándares de bienestar animal. Alemania y Francia siguen siendo los principales pilares porque combinan grandes bases de fabricación de alimentos con una demanda activa de desarrollo de productos de origen vegetal. La región también otorga ventaja a los ingredientes que se adaptan a etiquetas sencillas y vías regulatorias predecibles, lo que está ayudando a las opciones de guisante y otras no derivadas de soja a ganar más terreno. En el mercado de sustitutos de huevo de origen vegetal, Europa destaca menos por los choques de suministro a corto plazo y más por el impulso constante de la reformulación, la claridad del etiquetado y el cumplimiento normativo.

Asia-Pacífico es la región de más rápido crecimiento, con el tamaño del mercado de sustitutos de huevo de origen vegetal en la región previsto para crecer a una CAGR del 9,38% hasta 2031. China e India son los principales motores de crecimiento, aunque apoyan la demanda de diferentes maneras, con China ofreciendo procesamiento de ingredientes a gran escala e India ofreciendo una sólida base de proteínas de legumbres. Japón, Corea del Sur y Australia son importantes para los servicios de alimentación premium y las formulaciones de mayor valor donde la calidad y las declaraciones de etiqueta limpia pueden generar mejores precios. El Sudeste Asiático aún se encuentra en una etapa más temprana de desarrollo, pero la demanda urbana de alimentos y el crecimiento del comercio minorista moderno están abriendo más espacio para la panadería sin huevo, las salsas y los productos listos para consumir. América del Sur y Oriente Medio y África siguen siendo más pequeños, aunque Brasil, los Emiratos Árabes Unidos y Sudáfrica se están convirtiendo en puntos de apoyo útiles para la distribución y la fabricación regional en el mercado de sustitutos de huevo de origen vegetal.

Panorama Competitivo

El mercado de sustitutos de huevo de origen vegetal está moderadamente concentrado, con Ingredion, ADM, Cargill, Kerry Group y Roquette Frères ocupando posiciones significativas sin controlar el mercado. Ese equilibrio mantiene activa la competencia porque los fabricantes de alimentos siguen comparando a los proveedores en funcionalidad, precio, soporte técnico y disponibilidad de ingredientes. Ninguna empresa lidera en todas las categorías de fuente, aplicación y geografía, lo que deja espacio para que los especialistas de tamaño mediano ganen negocios. El mercado de sustitutos de huevo de origen vegetal también tiene costos de cambio relativamente altos tras la validación, pero no son lo suficientemente altos como para excluir a los competidores. Esto mantiene el mercado estable en la cima mientras sigue permitiendo movimiento en la captación de cuentas y los nichos de aplicación.

Una segunda capa de competencia proviene de especialistas como Corbion, BENEO y Puratos, así como de empresas más nuevas que trabajan en sistemas de proteínas más avanzados. Estos actores a menudo se centran en casos de uso específicos, como pasteles, pan, salsas o fórmulas de panadería de etiqueta limpia, en lugar de intentar atender todos los tipos de productos a la vez. El mercado de sustitutos de huevo de origen vegetal también está bajo presión de los nuevos participantes habilitados por fermentación que apuntan a las aplicaciones de mayor rendimiento donde las proteínas vegetales aún se quedan cortas. La propiedad intelectual, el conocimiento de aplicaciones y el soporte de validación de procesos ahora importan casi tanto como el costo de los ingredientes. Por eso el mercado de sustitutos de huevo de origen vegetal recompensa cada vez más a los proveedores que pueden resolver el problema de producción de un cliente en lugar de simplemente vender un ingrediente de sustitución.

Los movimientos estratégicos recientes muestran cómo las empresas líderes buscan fortalecer sus posiciones en el mercado de sustitutos de huevo de origen vegetal. ADM lanzó 8 nuevos productos de proteínas de origen vegetal en América del Norte y Europa en mayo de 2026, fortaleciendo su cartera de aislados de soja, concentrados y soluciones de proteínas diversificadas para fabricantes de alimentos. Roquette amplió su gama NUTRALYS en junio de 2025 con nuevas proteínas texturizadas de trigo y guisante, lo que respalda su impulso hacia aplicaciones de proteínas de próxima generación. Ingredion informó de un crecimiento récord en 2025 en la fortificación de proteínas y una capacidad totalmente contratada para 2026, lo que señala un fuerte compromiso de los clientes donde la funcionalidad ya ha sido probada. En conjunto, estos movimientos muestran que el mercado de sustitutos de huevo de origen vegetal está siendo moldeado por la escala, la profundidad de la cartera y la capacidad de apoyar a los clientes a través del trabajo de reformulación.

Líderes de la Industria de Sustitutos de Huevo de Origen Vegetal

Ingredion Incorporated

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

Roquette Frères

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Puratos presentó su gama Acti de soluciones enzimáticas de etiqueta limpia en IDDBA 2026, demostrando que el sistema permite una reducción del 15–50% de huevo en pastelería manteniendo el volumen y la textura. La empresa enmarcó la funcionalidad de etiqueta limpia como un estándar comercial mínimo, no como un diferenciador, señalando un cambio estructural en los estándares de especificación de la panadería industrial.

- Noviembre de 2025: Tate & Lyle presentó el Sistema Estabilizador HAMULSION para aderezos vertibles sin huevo en un importante evento de la industria, apuntando al segmento de aplicación de salsas y condimentos de rápido crecimiento. El sistema está diseñado para replicar las funciones de emulsificación y estructura de la yema de huevo sin ningún insumo de origen animal, proporcionando cumplimiento de etiqueta limpia para los fabricantes de salsas y aderezos.

- Abril de 2025: Innophos lanzó LEVAIR Egg Replace para panaderías comerciales, permitiendo la sustitución total o parcial de yemas de huevo y huevos enteros secos en pasteles, donuts, magdalenas y bizcochos. La solución aborda la volatilidad de costos, las interrupciones en la cadena de suministro y los riesgos de seguridad microbiológica asociados con los huevos con cáscara en la panificación comercial.

- Junio de 2024: Palsgaard y la Universidad de Aarhus lanzaron el proyecto PIER (Ingredientes de Origen Vegetal para la Sustitución de Huevo) de EUR 5 millones, invitando a los fabricantes de alimentos a un programa de cocreación centrado en reducir el uso de huevo en panadería y postres en un 10% del uso global. La iniciativa está diseñada para dar a los participantes tempranos acceso de primer movimiento a sistemas de sustitución validados.

Alcance del Informe Global del Mercado de Sustitutos de Huevo de Origen Vegetal

Los sustitutos de huevo de origen vegetal son ingredientes derivados de fuentes vegetales que replican las propiedades de unión, emulsificación, leudado y textura de los huevos en las formulaciones alimentarias. El mercado de sustitutos de huevo de origen vegetal está segmentado por fuente, forma, aplicación y geografía. Por fuente, el mercado incluye soja, guisante, garbanzo, patata y otras fuentes de origen vegetal. Según la forma, el mercado se categoriza en polvo, líquido y otras formas. Por aplicación, el mercado abarca panadería y confitería, salsas, aderezos y condimentos, aperitivos y productos salados, alimentos procesados y comidas preparadas, alternativas de carne y mariscos, y otras aplicaciones. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en base al valor (USD).

| Soja |

| Guisante |

| Garbanzo |

| Patata |

| Otros |

| Polvo |

| Líquido |

| Otros |

| Panadería y Confitería |

| Salsas, Aderezos y Condimentos |

| Aperitivos y Productos Salados |

| Alimentos Procesados y Comidas Preparadas |

| Carne y Mariscos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Per | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Fuente | Soja | |

| Guisante | ||

| Garbanzo | ||

| Patata | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Aplicación | Panadería y Confitería | |

| Salsas, Aderezos y Condimentos | ||

| Aperitivos y Productos Salados | ||

| Alimentos Procesados y Comidas Preparadas | ||

| Carne y Mariscos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Per | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sustitutos de huevo de origen vegetal?

El mercado de sustitutos de huevo de origen vegetal se sitúa en USD 1,21 mil millones en 2026 y se proyecta que alcance USD 1,78 mil millones en 2031 a una CAGR del 8,04%.

¿Por qué América del Norte lidera la demanda de sustitutos de huevo de origen vegetal?

América del Norte lideró con el 44,36% de los ingresos en 2025, impulsada por la perturbación del suministro de huevos relacionada con la influenza aviar, los precios más altos de los huevos y una reformulación más rápida por parte de los grandes fabricantes de alimentos.

¿Qué segmento de fuente lidera el mercado de sustitutos de huevo de origen vegetal?

La soja lideró el mercado con una participación de ingresos del 38,73% en 2025 debido a que cuenta con capacidad de procesamiento establecida y una larga historia de uso en unión y emulsificación.

¿Qué área de aplicación ofrece el mayor crecimiento futuro?

Las salsas, aderezos y condimentos es la aplicación de más rápido crecimiento con una CAGR del 9,19%, impulsada por la demanda de sistemas de emulsificación sin huevo.

¿Qué forma está creciendo más rápido en los productos de sustitución de huevo?

El líquido es la forma de más rápido crecimiento con una CAGR del 8,75% hasta 2031, respaldado por los servicios de alimentación, las comidas preparadas y las aplicaciones donde la dosificación fácil es importante.

Última actualización de la página el: