Tamanho e Participação do Mercado de Substitutos de Ovos à Base de Plantas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

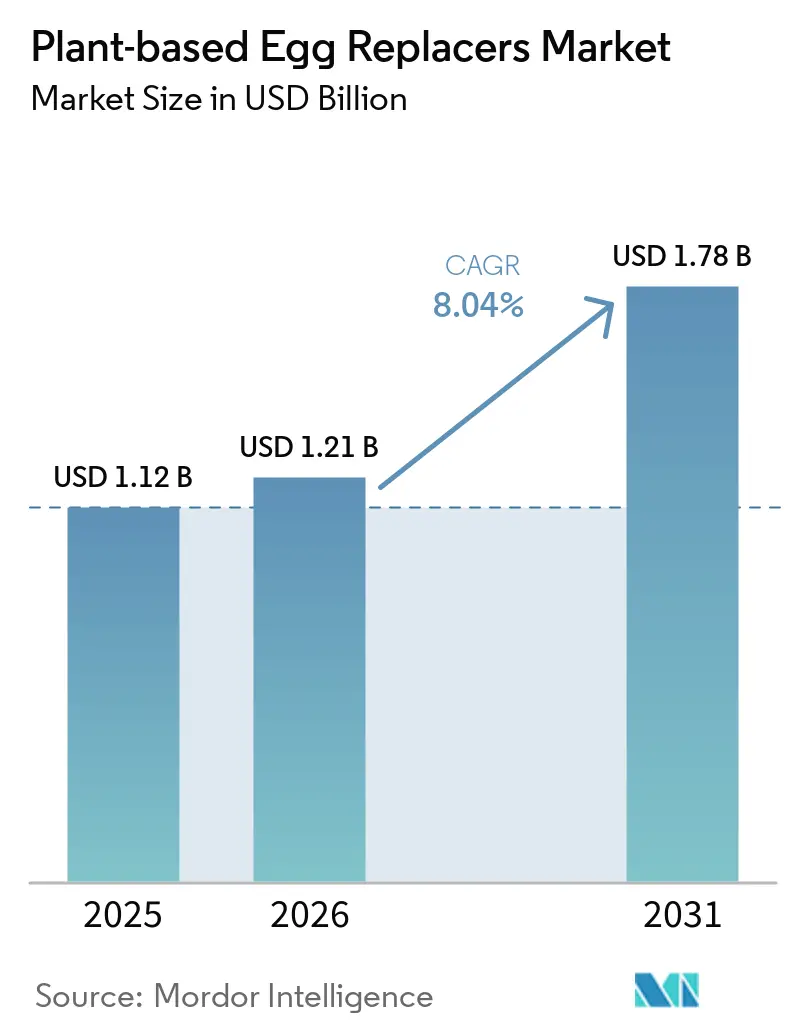

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Ovos à Base de Plantas por Mordor Intelligence

O tamanho do mercado de substitutos de ovos à base de plantas foi avaliado em USD 1,12 bilhão em 2025 e estima-se que cresça de USD 1,21 bilhão em 2026 para USD 1,78 bilhão até 2031, a um CAGR de 8,04% durante o período de previsão (2026-2031). Em 2026, a demanda permanece estreitamente ligada à necessidade de estabilidade no fornecimento, gestão de alérgenos e sistemas de ingredientes capazes de igualar o desempenho do ovo na produção de alimentos em larga escala. Os compradores estão utilizando esses ingredientes cada vez menos como uma reivindicação vegana de nicho e cada vez mais como uma forma prática de reduzir a exposição às oscilações de preço dos ovos e aos choques de oferta. A interrupção causada pela influenza aviária em 2025 alterou o comportamento de compras de forma duradoura, especialmente para fabricantes de panificação, molhos e alimentos processados que necessitam de volumes confiáveis ao longo de longos ciclos de produção. A transparência nos rótulos e a conformidade relacionada a alergias também estão expandindo o papel desses ingredientes em alimentos embalados, à medida que os fabricantes buscam fórmulas mais simples e declarações de alérgenos mais claras em mais linhas de produtos. O mercado de substitutos de ovos à base de plantas, portanto, permanece aberto tanto para grandes fornecedores de ingredientes quanto para especialistas focados que possam oferecer forte suporte de aplicação, funcionalidade consistente e acesso confiável a matérias-primas.

Principais Conclusões do Relatório

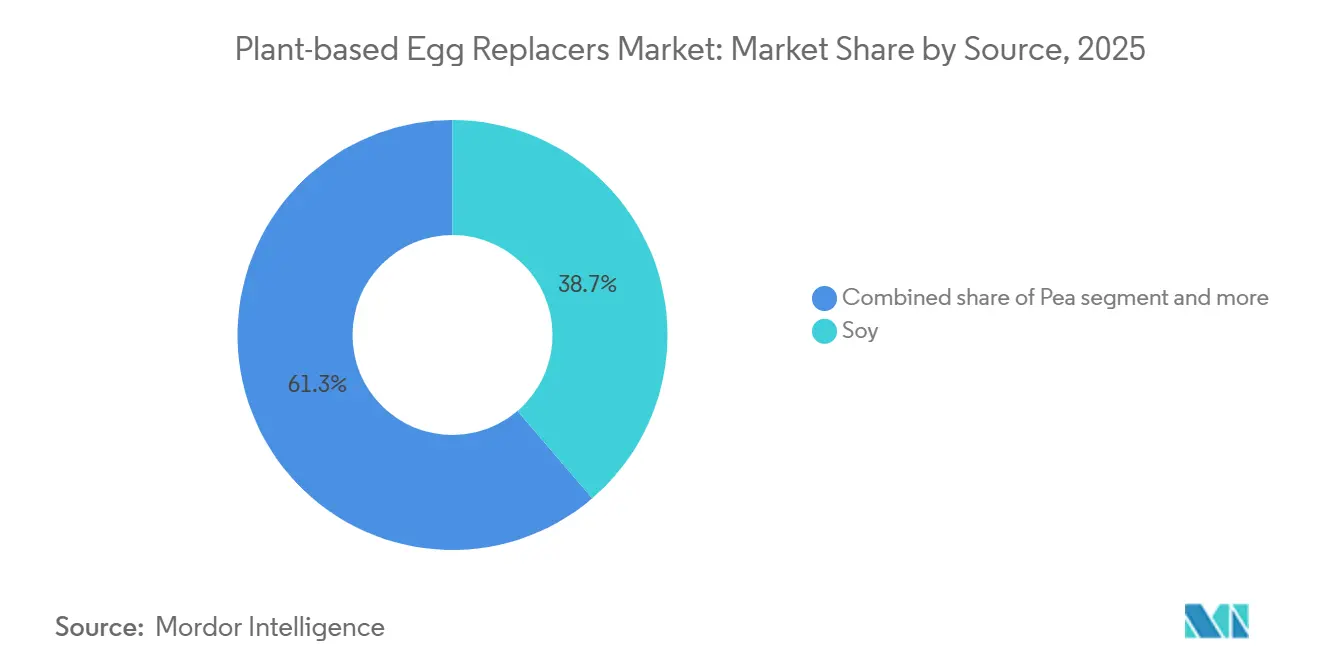

- Por fonte, a soja detinha 38,73% da participação do mercado de substitutos de ovos à base de plantas em 2025, enquanto a ervilha deve crescer a um CAGR de 8,67% até 2031.

- Por forma, o pó representou 63,56% do tamanho do mercado de substitutos de ovos à base de plantas em 2025, enquanto o líquido deve expandir a um CAGR de 8,75% até 2031.

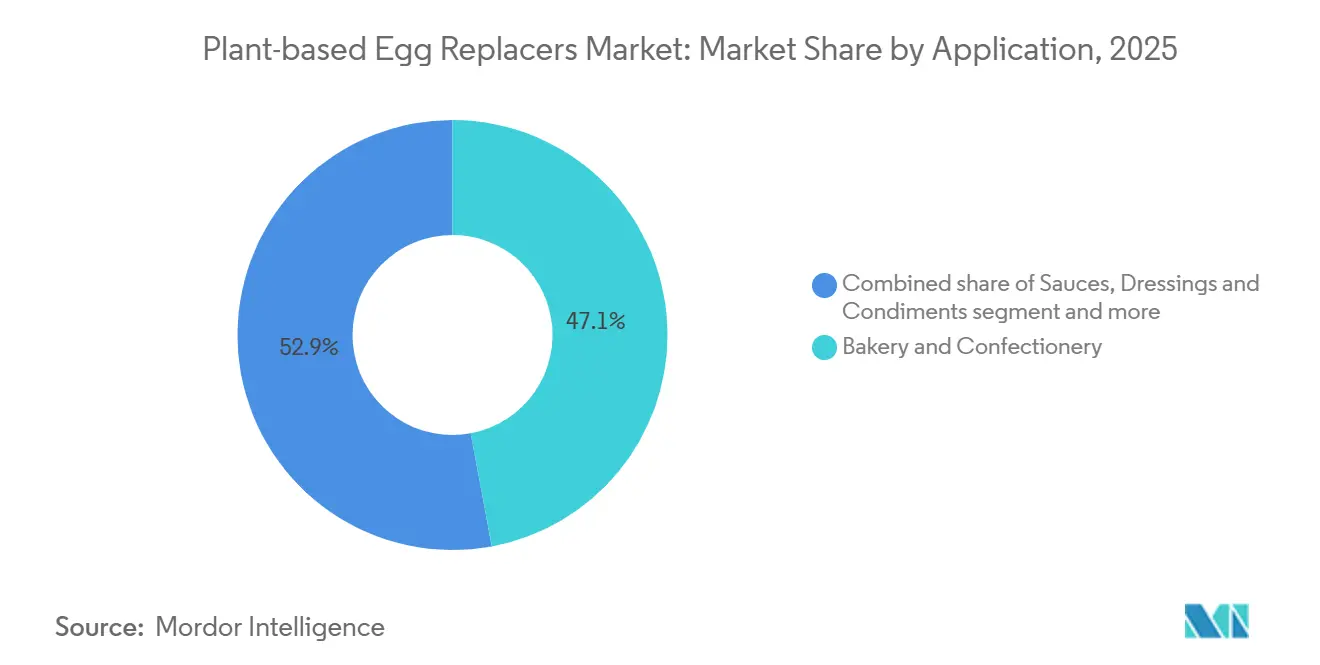

- Por aplicação, panificação e confeitaria representaram 47,08% do mercado de substitutos de ovos à base de plantas em 2025, enquanto molhos, temperos e condimentos avançam a um CAGR de 9,19% até 2031.

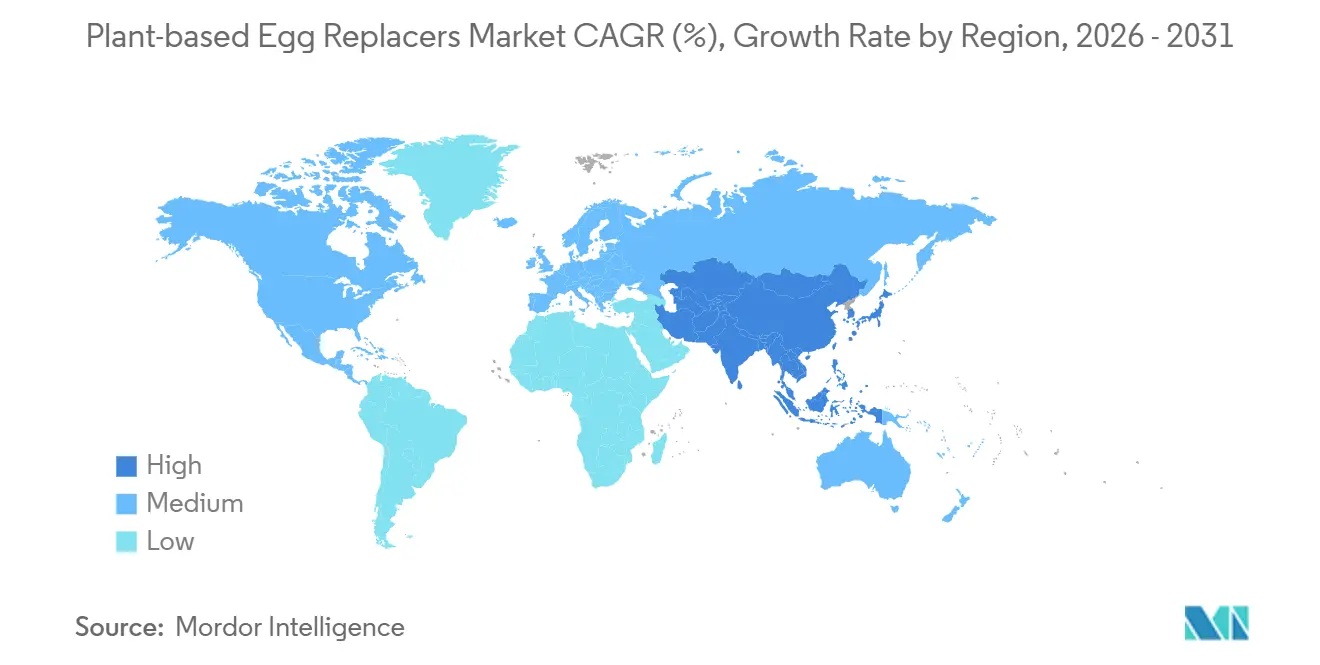

- Por geografia, a América do Norte detinha 44,36% da participação do mercado de substitutos de ovos à base de plantas em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 9,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Substitutos de Ovos à Base de Plantas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Dietas Vegana e Flexitariana | +1.6% | Global, liderado pela Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Reformulação com Rótulo Limpo em Panificação e Molhos | +1.3% | América do Norte e Europa, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Posicionamento Livre de Alergia a Ovos e de Colesterol | +1.0% | Global, com maior relevância na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Paridade de Desempenho Funcional na Panificação Industrial | +0.9% | Global, mais forte na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Panificação e Confeitaria Sem Ovos | +1.2% | Global, com Ásia-Pacífico e América do Sul acelerando | Longo prazo (≥ 4 anos) |

| Codesenvolvimento Liderado por Serviço Técnico por Fornecedores de Ingredientes | +0.7% | América do Norte e Europa, com ganhos iniciais no Japão e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de dietas vegana e flexitariana

O flexitarianismo, em vez do veganismo estrito, é o principal impulsionador estrutural da demanda por substitutos de ovos à base de plantas. Os dados de 2025 da Circana, cobrindo seis mercados centrais da UE, registraram receitas de alimentos e bebidas à base de plantas em EUR 16,3 bilhões, crescendo +5,1% ano a ano entre 2024 e 2025, com os flexitarianos expandindo de 21% dos europeus em 2023 para 31% em 2024, tornando-os o maior grupo de identidade dietética, à frente dos onívoros em vários mercados nacionais. A Alemanha lidera a Europa continental: o Good Food Institute Europe relatou que o mercado varejista alemão de produtos à base de plantas atingiu EUR 1,71 bilhão em 2025, com crescimento de valor de 3,1% e crescimento de volume de 6,2% em relação a 2024, com o leite à base de plantas impulsionando os maiores ganhos absolutos de volume. Nos Estados Unidos, a Plant Based Foods Association e a SPINS relataram o mercado varejista de alimentos à base de plantas em USD 7,9 bilhões em 2025, mantendo-se amplamente estável apesar de leves dificuldades no volume unitário, com o Centro-Oeste emergindo como a região de crescimento mais rápido com +2,4% no crescimento de vendas, indicando que a demanda flexitariana está se espalhando além dos redutos costeiros. A implicação para os formuladores de ingredientes é que varejistas e redes de alimentação rápida agora exigem sistemas de ingredientes capazes de atuar em formatos convencionais de alto volume e sensíveis ao custo, não apenas em produtos premium, o que expande consideravelmente o mercado endereçável para substitutos de ovos à base de plantas de grau industrial.

Reformulação com rótulo limpo em panificação e molhos

A reformulação com rótulo limpo passou de um diferencial para um mandato operacional para produtores de panificação e molhos em 2026, remodelando os critérios de especificação para sistemas funcionais de substituição de ovos. A Puratos apresentou seu conceito de "além do rótulo limpo" na IDDBA 2026, argumentando que a transparência de ingredientes é agora a base sobre a qual benefícios adicionais ao consumidor, como enriquecimento com fibras e saúde intestinal, devem ser construídos, e não um objetivo final em si mesmo. A estratégia de panificação da ADM para 2026, delineada na plataforma World Bakers, priorizou explicitamente a reformulação com rótulo limpo na EMEA, com foco em "ingredientes reconhecíveis para apoiar atributos nutricionais positivos, como fibras, proteínas e benefícios funcionais". Uma consideração de conformidade a jusante é a iniciativa norte-americana "Make America Healthy Again" (MAHA), que ganhou impulso legislativo em 2025 com cronogramas acelerados para a remoção de corantes sintéticos certificados FD&C de produtos de panificação sazonais, efetivamente estreitando o conjunto de ingredientes permitidos e elevando os sistemas funcionais naturais, incluindo substitutos de ovos à base de proteínas vegetais, como alternativas em conformidade. A influência regulatória nos padrões de rotulagem está, portanto, criando um efeito de atração que beneficia fornecedores que oferecem proteínas vegetais de ingrediente único e nome reconhecível em detrimento de misturas sintéticas multicomponentes.

Posicionamento livre de alergia a ovos e de colesterol

A prevalência de alergia a ovos cria um canal de demanda persistente e medicamente impulsionado que é imune aos ciclos de preço de ovos de commodities. De acordo com a organização Food Allergy Research & Education (FARE), aproximadamente 2,7 milhões de crianças e adultos nos EUA têm alergia a ovos, tornando os ovos um dos nove principais alérgenos alimentares, um status consagrado pela Lei de Rotulagem de Alérgenos Alimentares e Proteção ao Consumidor (FALCPA) da FDA e reforçado pela Lei FASTER de 2021[1]Fonte: Food Allergy Research & Education, "Fatos e Estatísticas sobre Alergia Alimentar," Food Allergy Research & Education, foodallergy.org. O Centro Nacional de Estatísticas de Saúde dos CDC relatou em janeiro de 2026, usando dados da Pesquisa Nacional de Entrevistas de Saúde de 2024, que 6,7% dos adultos e 5,3% das crianças nos Estados Unidos têm uma alergia alimentar diagnosticada, uma base populacional mais ampla que cria obrigações de conformidade de rotulagem para quase todos os fabricantes de alimentos de médio a grande porte[2]Fonte: Amanda E. Ng, "Condições Alérgicas Diagnosticadas em Crianças de 0 a 17 Anos, Estados Unidos, 2024," Centro Nacional de Estatísticas de Saúde, cdc.gov . Além do gerenciamento de alergias, o posicionamento livre de colesterol dos substitutos de ovos à base de plantas é clinicamente relevante: a gema de ovo é a fonte dietética mais concentrada de colesterol, com aproximadamente 185 mg por ovo, e as reformulações de produtos que eliminam isso enquanto mantêm a textura preferida pelo consumidor apoiam diretamente as alegações de bem-estar cardiovascular que garantem posicionamento premium nas prateleiras. A dimensão de conformidade regulatória aqui, a rotulagem FALCPA e as declarações de alérgenos principais, garante demanda de volume constante independentemente dos ciclos de mercado, fornecendo aos formuladores um piso estrutural de demanda.

Demanda por paridade de desempenho funcional na panificação industrial

Os fabricantes de panificação industrial estão pressionando os fornecedores de ingredientes em direção à equivalência de desempenho específica por aplicação, em vez de substituição ampla de ovos. O negócio de fortificação de proteínas da Ingredion, que inclui isolados de proteína de ervilha posicionados para substituição de ovos, registrou um ano recorde em 2025 com crescimento de vendas líquidas superior a 40%, e a empresa relatou capacidade totalmente contratada para 2026, indicando que acordos de fornecimento de longo prazo são agora a norma comercial em vez de compras spot. Uma dinâmica de segunda ordem notável é o papel dos medicamentos para controle de peso GLP-1 na reformulação das prioridades de formulação industrial: a gestão da Ingredion observou em chamadas com investidores que a base de usuários de GLP-1 está impulsionando ativamente a demanda por formatos menores, ricos em proteínas e saciantes em panificação, e os sistemas de proteínas à base de plantas que fornecem ligação e estrutura em níveis de inclusão mais baixos (como a proteína de ervilha VP-100 da Lasenor, eficaz a 0,5%–2,0% da formulação) se alinham diretamente com esse requisito. O rigor do benchmarking de desempenho exigido pelos padeiros industriais está paradoxalmente fortalecendo fornecedores especializados com profundas capacidades de laboratório de aplicação, uma dinâmica que recompensa empresas que investem em infraestrutura de codesenvolvimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna Funcional em Relação ao Ovo Inteiro em Aeração e Emulsificação | -1.8% | Global, mais aguda nos segmentos de panificação premium na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Custo de Formulação Mais Elevado em Relação aos Ovos de Commodities | -1.5% | Global, mais pronunciado em mercados emergentes sensíveis ao preço na APAC e América do Sul | Curto prazo (≤ 2 anos) |

| Fricção na Aceitação de Rótulos para Certos Hidrocoloides e Insumos Novos | -0.9% | América do Norte e UE, onde o escrutínio de conformidade com rótulo limpo é mais elevado | Médio prazo (2–4 anos) |

| Complexidade de Reformulação para Fabricantes Industriais de Alimentos | -0.8% | Global, com concentração em fabricantes de alimentos processados para o mercado de massa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna funcional em relação ao ovo inteiro em aeração e emulsificação

Replicar o desempenho multifuncional do ovo inteiro — simultaneamente ligando, emulsificando, aerando e fornecendo estrutura termoestável — continua sendo a principal restrição técnica que limita a adoção mais ampla de substitutos de ovos à base de plantas em aplicações de panificação premium. Um estudo de 2025 publicado no ScienceDirect, avaliando géis de proteínas vegetais compostos, constatou que, embora os sistemas compostos de soja-ervilha-grão-de-bico apresentassem o maior potencial como substitutos de ovos, nenhum sistema de proteína única replicou completamente a característica de gelificação térmica em dois estágios das claras de ovo. Em aplicações de patisserie fina e massas laminadas, onde o papel estrutural do ovo é mais pronunciado, os ensaios de reformulação frequentemente exigem sistemas de compensação com múltiplos ingredientes, combinações de enzimas, estruturas de hidrocoloides e modificação de amido, o que aumenta o tempo de pesquisa e desenvolvimento e a complexidade de SKU. A estratégia comercialmente validada da Corbion — lançando separadamente o Vantage 12E (até 40% de redução de ovo inteiro em bolos) e o Vantage 11E (substituição total de ovos em pão e pãezinhos) com alegações de aplicação distintas — reflete a realidade do mercado de que nenhum sistema único abrange todo o espectro de desempenho. Até que um único insumo de rótulo limpo replique a pilha funcional completa dos ovos em sistemas de massa aerada, o segmento de panificação premium permanecerá uma fronteira competitiva em vez de um mercado cativo.

Custo de formulação mais elevado em relação aos ovos de commodities

Mesmo durante períodos de preços elevados de ovos com casca, a paridade com proteínas vegetais isoladas não é garantida no nível do sistema de formulação. O pico de preço dos ovos durante o período de IAPB (Influenza Aviária de Alta Patogenicidade) da Cargill, com dados do USDA mostrando que os preços no varejo nacional atingiram USD 6,23 por dúzia em março de 2025, acelerou a adoção de sistemas à base de plantas na América do Norte. No entanto, à medida que os casos de IAPB caíram aproximadamente 45% ano a ano no início de 2026 e os preços no atacado de ovos caíram 86% em relação ao pico de 2025, o cálculo de custo voltou a favorecer os ovos de commodities para SKUs sensíveis ao preço. Os isolados de proteína de ervilha de alta pureza adequados para aplicações de panificação industrial incorrem em custos de matéria-prima e processamento que estruturalmente excedem os do ovo inteiro seco de commodities em uma base por função nos volumes atuais. O caso do ADM Arcon SFP demonstra que aplicações específicas — produtos com alta intensidade de ovos, como panetone e massa enriquecida — podem alcançar economias convincentes, mas aplicações com menor intensidade de ovos, como pão básico e biscoitos, apresentam um caso econômico mais estreito na ausência de interrupção no fornecimento. Essa sensibilidade ao custo é um fator limitante significativo na América do Sul, MEA e Sudeste Asiático, onde a acessibilidade e disponibilidade de ovos permanecem elevadas, restringindo os prazos de penetração no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteína de Ervilha Erodindo Rapidamente a Vantagem Estrutural da Soja

A soja representou 38,73% da receita global de substitutos de ovos à base de plantas em 2025, uma posição construída sobre três décadas de dados de aplicação, extração competitiva em custo e capacidade de emulsificação comprovada em molhos industriais e aplicações de panificação. A linha Arcon SFP da ADM e seu portfólio mais amplo de isolados e concentrados de soja, incluindo sua primeira proteína vegetal texturizada lançada na década de 1960, continuam a sustentar a dominância da soja em formulações de alta intensidade de ovos na América do Sul e no Sudeste Asiático, onde a infraestrutura de processamento de soja está densamente estabelecida. Um estudo de 2025 do ScienceDirect confirmou que o isolado de proteína de soja (IPS) permanece o insumo de referência para sistemas de gel à base de plantas compostos que visam a funcionalidade análoga à clara de ovo, particularmente em produtos que requerem ligação termoestável a temperaturas acima de 80 °C.

A proteína de ervilha está crescendo a um CAGR de 8,67% (2026-2031), uma taxa que reflete vantagens estruturais em conformidade com rótulo limpo, certificação não-OGM e crescente disponibilidade de matéria-prima após a expansão do portfólio NUTRALYS da Roquette em junho de 2025 com duas novas soluções texturizadas, NUTRALYS T WHEAT 600L e NUTRALYS T PEA 700XC, projetadas especificamente para fabricantes industriais de alimentos que buscam escalabilidade funcional. O grão-de-bico está ganhando força em panificação e confeitaria, apoiado pelo lançamento da Ingredion em março de 2025 de isolados e farinhas de proteína de grão-de-bico voltados para emulsificação e formação de espuma em bolos e muffins veganos, uma proposta livre de alérgenos que abre portas para varejistas com padrões rígidos de rótulo. As fontes de batata e algas permanecem de nicho, mas estão avançando em segmentos especializados, com proteínas de algas ganhando interesse da DSM-Firmenich como parte de plataformas de nutrição de precisão. A mudança competitiva da soja para a ervilha é uma tendência estrutural, não cíclica, impulsionada pelas preferências de fornecimento europeias e pela trajetória regulatória em torno da rotulagem de culturas geneticamente modificadas.

Por Forma: Formatos Líquidos Ganhando Terreno em Serviços de Alimentação e Refeições Prontas

O pó continua a representar 63,56% da receita de 2025, uma dominância enraizada na eficiência logística, vida útil prolongada e compatibilidade com sistemas de mistura contínua industrial usados em panificação, misturas secas e fabricação de confeitaria. Para processadores de alimentos de mercado de massa que gerenciam distribuição global, a estabilidade de prateleira dos substitutos de ovos em pó — tipicamente de 12 a 24 meses — proporciona resiliência na cadeia de suprimentos que os formatos líquidos não conseguem igualar sem infraestrutura de cadeia fria. A linha Acti de rótulo limpo à base de enzimas da Puratos, detalhada na IDDBA em março de 2026, funciona em formato de aplicação seca, permitindo redução de 15–50% de ovos em patisserie sem reformulação das linhas de manuseio de pó existentes, demonstrando que os sistemas em pó ainda geram ganhos de eficiência significativos.

Os formatos líquidos são a forma de crescimento mais rápido, com um CAGR de 8,75% (2026-2031), impulsionados pela expansão de operadores de serviços de alimentação, fabricantes de refeições prontas e redes de alimentação para viagem que utilizam sistemas de dosagem de precisão e podem acomodar cadeias de suprimentos refrigeradas. O produto líquido Just Egg da Eat Just, feito de proteína de feijão-mungo, exemplifica o impulso do formato líquido voltado ao consumidor: a marca relatou uma aceleração de 5 vezes no crescimento de vendas em janeiro de 2025 durante a escassez de ovos causada pela IAPB, com taxas de recompra de 56% (uma melhoria de 3 pontos em relação a 2024). A apresentação da Tate & Lyle em novembro de 2025 do seu Sistema Estabilizador HAMULSION para molhos líquidos sem ovos visa especificamente a categoria de aplicação líquida, sublinhando que os principais players de ingredientes estão direcionando a inovação de formulação para esse formato de crescimento rápido.

Por Aplicação: Molhos e Temperos Emergindo como a Próxima Fronteira de Alto Valor

Panificação e confeitaria com 47,08% de participação de mercado em 2025 reflete uma base de demanda bem estabelecida onde os substitutos de ovos têm a validação funcional mais profunda e os portfólios de fornecedores mais extensos. A panificação industrial é onde a economia da cadeia de suprimentos favorece mais claramente os sistemas à base de plantas: o Egg 'n Easy Plus da CSM Ingredients, uma solução em pó para aplicações de massa fermentada e batida codesenvolvida com a HIFOOD, foi posicionado como um sistema econômico e personalizável que aborda diretamente as pressões de fornecimento da era da gripe aviária, com cobertura de lançamento abrangendo padarias comerciais globalmente. Em bolos esponja e muffins, a proteína de ervilha VP-100 da Lasenor (desenvolvida com a Meala FoodTech) alcançou redução de 50–100% de ovos mantendo aeração e retenção de umidade, uma proposta comercial validada que está acelerando revisões de especificação em grandes produtores de bolos na Europa.

Molhos, temperos e condimentos são o segmento de aplicação de crescimento mais rápido, com um CAGR de 9,19% (2026–2031), impulsionado pela funcionalidade de emulsificação das proteínas de ervilha e soja que imita de perto a lecitina da gema de ovo, uma propriedade de crescente importância comercial à medida que marcas de condimentos com rótulo limpo e certificação vegana expandem suas linhas de produtos. O sistema HAMULSION da Tate & Lyle, a estratégia de emulsificação liderada por lecitina da Cargill e os sistemas multifuncionais de fibra cítrica da Fiberstar representam coletivamente uma onda de ferramentas de substituição de ovos desenvolvidas especificamente para o segmento de molhos. Salgadinhos e produtos salgados e alimentos processados estão crescendo de forma constante, com os primeiros se beneficiando de mandatos de reformulação sem alérgenos em SKUs de mercados de exportação e os últimos impulsionados por iniciativas de gestão de custos na fabricação de refeições prontas. As aplicações de análogos de carne e frutos do mar permanecem em estágio inicial, mas são estrategicamente significativas à medida que matrizes de proteínas mistas para replicação de textura incorporam cada vez mais sistemas funcionais de substituição de ovos.

Análise Geográfica

A América do Norte representou 44,36% do mercado de substitutos de ovos à base de plantas em 2025, e a região manteve sua liderança à medida que a influenza aviária destacou a vulnerabilidade do fornecimento convencional de ovos. Os dados do USDA mostraram que a produção de ovos nos EUA para o ano encerrado em novembro de 2025 foi de 105 bilhões de ovos, queda de 4% em relação a 2024, enquanto o plantel médio de poedeiras foi 3% menor ano a ano[3]Fonte: Departamento de Agricultura dos EUA, "Relatório Anual de Frangos e Ovos," Serviço Nacional de Estatísticas Agrícolas do USDA, nal.usda.gov . O Serviço de Pesquisa do Congresso também observou que os preços no varejo de ovos nos EUA atingiram USD 6,23 por dúzia em março de 2025, o que levou muitas empresas alimentícias a revisar estratégias de substituição de longo prazo. O USDA então comprometeu até USD 1 bilhão para uma resposta de cinco frentes, o que mostrou o quão grave a interrupção no fornecimento havia se tornado em nível nacional. Os Estados Unidos impulsionam a maior parte do volume regional, enquanto o Canadá está vendo atividade constante de reformulação, e o México está ganhando importância à medida que a capacidade de fabricação de alimentos se expande.

A Europa deteve a segunda maior participação do mercado de substitutos de ovos à base de plantas, apoiada por fortes expectativas de rótulo limpo e maior atenção aos padrões de bem-estar animal. Alemanha e França permanecem as principais âncoras porque combinam grandes bases de fabricação de alimentos com demanda ativa por desenvolvimento de produtos à base de plantas. A região também oferece vantagem a ingredientes que se encaixam em rótulos simples e trajetórias regulatórias previsíveis, o que está ajudando a ervilha e outras opções não derivadas de soja a ganhar mais terreno. No mercado de substitutos de ovos à base de plantas, a Europa se destaca menos pelos choques de oferta de curto prazo e mais pela atração constante de reformulação, clareza de rótulo e conformidade.

A Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do mercado de substitutos de ovos à base de plantas na região previsto para crescer a um CAGR de 9,38% até 2031. China e Índia são os principais motores de crescimento, embora apoiem a demanda de maneiras diferentes, com a China oferecendo processamento de ingredientes em larga escala e a Índia oferecendo uma forte base de proteínas de leguminosas. Japão, Coreia do Sul e Austrália são importantes para serviços de alimentação premium e formulações de maior valor onde qualidade e alegações de rótulo limpo podem garantir melhores preços. O Sudeste Asiático ainda está em estágio inicial de desenvolvimento, mas a demanda urbana por alimentos e o crescimento do varejo moderno estão abrindo mais espaço para panificação sem ovos, molhos e produtos prontos para consumo. América do Sul e Oriente Médio e África permanecem menores, mas Brasil, Emirados Árabes Unidos e África do Sul estão se tornando pontos de apoio úteis para distribuição e fabricação regional no mercado de substitutos de ovos à base de plantas.

Cenário Competitivo

O mercado de substitutos de ovos à base de plantas é moderadamente concentrado, com Ingredion, ADM, Cargill, Kerry Group e Roquette Frères detendo posições significativas sem controlar o mercado. Esse equilíbrio mantém a competição ativa porque os fabricantes de alimentos ainda comparam fornecedores em funcionalidade, preço, suporte técnico e disponibilidade de ingredientes. Nenhuma empresa lidera em todas as categorias de fonte, aplicação e geografia, deixando espaço para especialistas de médio porte conquistarem negócios. O mercado de substitutos de ovos à base de plantas também tem custos de troca relativamente altos após a validação, mas não são altos o suficiente para excluir concorrentes. Isso mantém o mercado estável no topo, ao mesmo tempo que ainda permite movimentação em conquistas de contas e nichos de aplicação.

Uma segunda camada de concorrência vem de especialistas como Corbion, BENEO e Puratos, bem como de empresas mais novas que trabalham em sistemas de proteínas mais avançados. Esses players geralmente se concentram em casos de uso específicos, como bolos, pão, molhos ou fórmulas de panificação com rótulo limpo, em vez de tentar atender a todos os tipos de produtos de uma vez. O mercado de substitutos de ovos à base de plantas também está sob pressão de entrantes habilitados por fermentação que visam as aplicações de maior desempenho onde as proteínas vegetais ainda ficam aquém. Propriedade intelectual, conhecimento de aplicação e suporte à validação de processos agora importam quase tanto quanto o custo do ingrediente. É por isso que o mercado de substitutos de ovos à base de plantas recompensa cada vez mais fornecedores que podem resolver o problema de produção de um cliente em vez de simplesmente vender um ingrediente substituto.

Movimentos estratégicos recentes mostram como as empresas líderes estão buscando fortalecer suas posições no mercado de substitutos de ovos à base de plantas. A ADM lançou 8 novos produtos de proteínas à base de plantas na América do Norte e Europa em maio de 2026, fortalecendo seu portfólio de isolados de soja, concentrados e soluções de proteínas diversificadas para fabricantes de alimentos. A Roquette expandiu sua linha NUTRALYS em junho de 2025 com novas proteínas texturizadas de trigo e ervilha, que apoiam seu avanço em aplicações de proteínas de próxima geração. A Ingredion relatou crescimento recorde em 2025 em fortificação de proteínas e capacidade totalmente contratada para 2026, o que sinaliza forte comprometimento dos clientes onde a funcionalidade já foi comprovada. Em conjunto, esses movimentos mostram que o mercado de substitutos de ovos à base de plantas está sendo moldado por escala, profundidade de portfólio e capacidade de apoiar os clientes no trabalho de reformulação.

Líderes do Setor de Substitutos de Ovos à Base de Plantas

Ingredion Incorporated

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Puratos detalhou sua linha Acti de soluções enzimáticas com rótulo limpo na IDDBA 2026, demonstrando que o sistema permite redução de 15–50% de ovos em patisserie mantendo volume e textura. A empresa enquadrou a funcionalidade de rótulo limpo como um piso comercial, não um diferencial, sinalizando uma mudança estrutural nos padrões de especificação da panificação industrial.

- Novembro de 2025: A Tate & Lyle apresentou o Sistema Estabilizador HAMULSION para molhos líquidos sem ovos em um importante evento do setor, visando o segmento de aplicação de molhos e condimentos de crescimento rápido. O sistema é projetado para replicar as funções de emulsificação e estrutura da gema de ovo sem nenhum insumo de origem animal, proporcionando conformidade com rótulo limpo para fabricantes de molhos e temperos.

- Abril de 2025: A Innophos lançou o LEVAIR Egg Replace para padarias comerciais, permitindo a substituição total ou parcial de gemas de ovo e ovos inteiros secos em bolos, donuts, muffins e bolos esponja. A solução aborda a volatilidade de custos, interrupções na cadeia de suprimentos e riscos de segurança microbiológica associados a ovos com casca na panificação comercial.

- Junho de 2024: A Palsgaard e a Universidade de Aarhus lançaram o projeto PIER (Ingredientes à Base de Plantas para Substituição de Ovos) de EUR 5 milhões, convidando fabricantes de alimentos para um programa de cocriação focado na redução do uso de ovos em panificação e sobremesas em 10% do uso global. A iniciativa é projetada para dar aos participantes iniciais acesso de pioneiro a sistemas de substituição validados.

Escopo do Relatório Global do Mercado de Substitutos de Ovos à Base de Plantas

Os substitutos de ovos à base de plantas são ingredientes derivados de fontes vegetais que replicam as propriedades de ligação, emulsificação, fermentação e textura dos ovos em formulações alimentares. O mercado de substitutos de ovos à base de plantas é segmentado por fonte, forma, aplicação e geografia. Por fonte, o mercado inclui soja, ervilha, grão-de-bico, batata e outras fontes à base de plantas. Com base na forma, o mercado é categorizado em pó, líquido e outras formas. Por aplicação, o mercado abrange panificação e confeitaria, molhos, temperos e condimentos, salgadinhos e produtos salgados, alimentos processados e refeições prontas, alternativas de carne e frutos do mar e outras aplicações. Geograficamente, o relatório cobre América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em base de valor (USD).

| Soja |

| Ervilha |

| Grão-de-Bico |

| Batata |

| Outros |

| Pó |

| Líquido |

| Outros |

| Panificação e Confeitaria |

| Molhos, Temperos e Condimentos |

| Salgadinhos e Produtos Salgados |

| Alimentos Processados e Refeições Prontas |

| Carne e Frutos do Mar |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Fonte | Soja | |

| Ervilha | ||

| Grão-de-Bico | ||

| Batata | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Outros | ||

| Por Aplicação | Panificação e Confeitaria | |

| Molhos, Temperos e Condimentos | ||

| Salgadinhos e Produtos Salgados | ||

| Alimentos Processados e Refeições Prontas | ||

| Carne e Frutos do Mar | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substitutos de ovos à base de plantas?

O mercado de substitutos de ovos à base de plantas está em USD 1,21 bilhão em 2026 e deve atingir USD 1,78 bilhão até 2031 a um CAGR de 8,04%.

Por que a América do Norte lidera a demanda por substitutos de ovos à base de plantas?

A América do Norte liderou com 44,36% da receita em 2025, auxiliada pela interrupção no fornecimento de ovos relacionada à influenza aviária, preços mais altos de ovos e reformulação mais rápida por grandes fabricantes de alimentos.

Qual segmento de fonte lidera o mercado de substitutos de ovos à base de plantas?

A soja liderou o mercado com uma participação de receita de 38,73% em 2025 porque possui capacidade de processamento estabelecida e um longo histórico de uso em ligação e emulsificação.

Qual área de aplicação oferece o crescimento futuro mais forte?

Molhos, temperos e condimentos é a aplicação de crescimento mais rápido com um CAGR de 9,19%, impulsionada pela demanda por sistemas de emulsificação sem ovos.

Qual forma está crescendo mais rapidamente em produtos de substituição de ovos?

O líquido é a forma de crescimento mais rápido com um CAGR de 8,75% até 2031, apoiado por serviços de alimentação, refeições prontas e aplicações onde a dosagem fácil é importante.

Página atualizada pela última vez em: