植物性卵代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

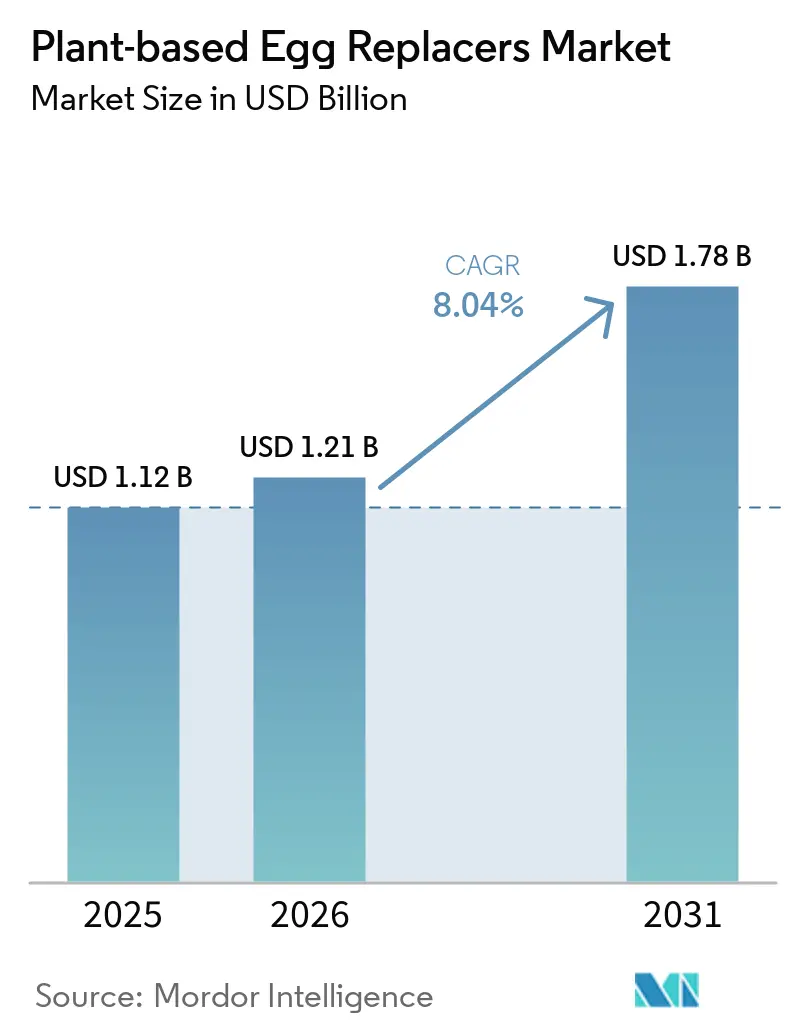

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物性卵代替品市場分析

植物性卵代替品市場規模は2025年に11億2,000万米ドルと評価され、2026年の12億1,000万米ドルから2031年には17億8,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 8.04%で成長すると推定されています。2026年においては、需要は供給安定性の確保、アレルゲン管理、および大規模食品生産において卵の性能に匹敵できる原料システムへのニーズと密接に結びついています。購買担当者は現在、これらの原料をニッチなビーガン訴求としてではなく、卵価格の変動や供給ショックへのエクスポージャーを低減するための実用的な手段として活用しています。2025年の高病原性鳥インフルエンザによる混乱は、特に長期生産ラインにわたって安定した量を必要とするベーカリー、ソース、加工食品メーカーにおいて、調達行動を恒久的に変化させました。ラベルの透明性とアレルギー関連のコンプライアンスも、パッケージ食品におけるこれらの原料の役割を拡大しており、メーカーはより多くの製品ラインにわたってより簡潔な処方とより明確なアレルゲン表示を求めています。したがって、植物性卵代替品市場は、強力なアプリケーションサポート、一貫した機能性、および原材料への安定したアクセスを提供できる大手原料サプライヤーと専門特化企業の双方に対して引き続き開かれています。

主要レポートのポイント

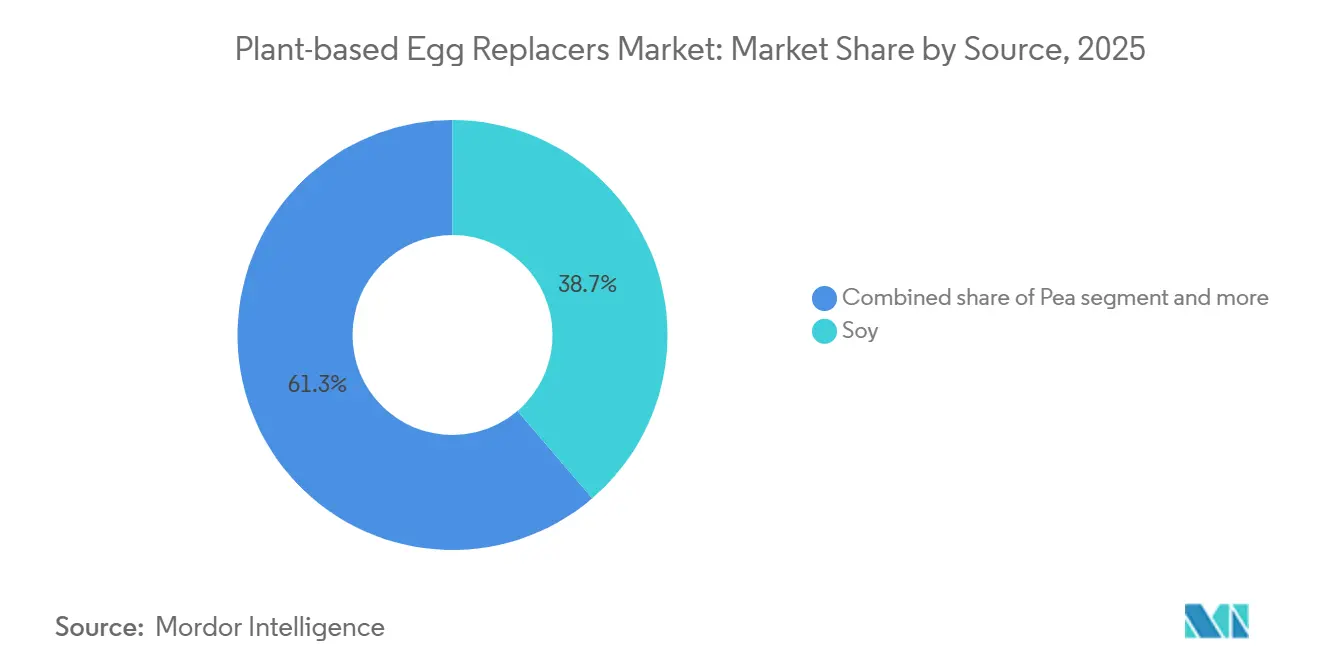

- 原料別では、大豆が2025年の植物性卵代替品市場シェアの38.73%を占め、エンドウ豆は2031年にかけてCAGR 8.67%で成長すると予測されています。

- 形態別では、粉末が2025年の植物性卵代替品市場規模の63.56%を占め、液体は2031年にかけてCAGR 8.75%で拡大すると予測されています。

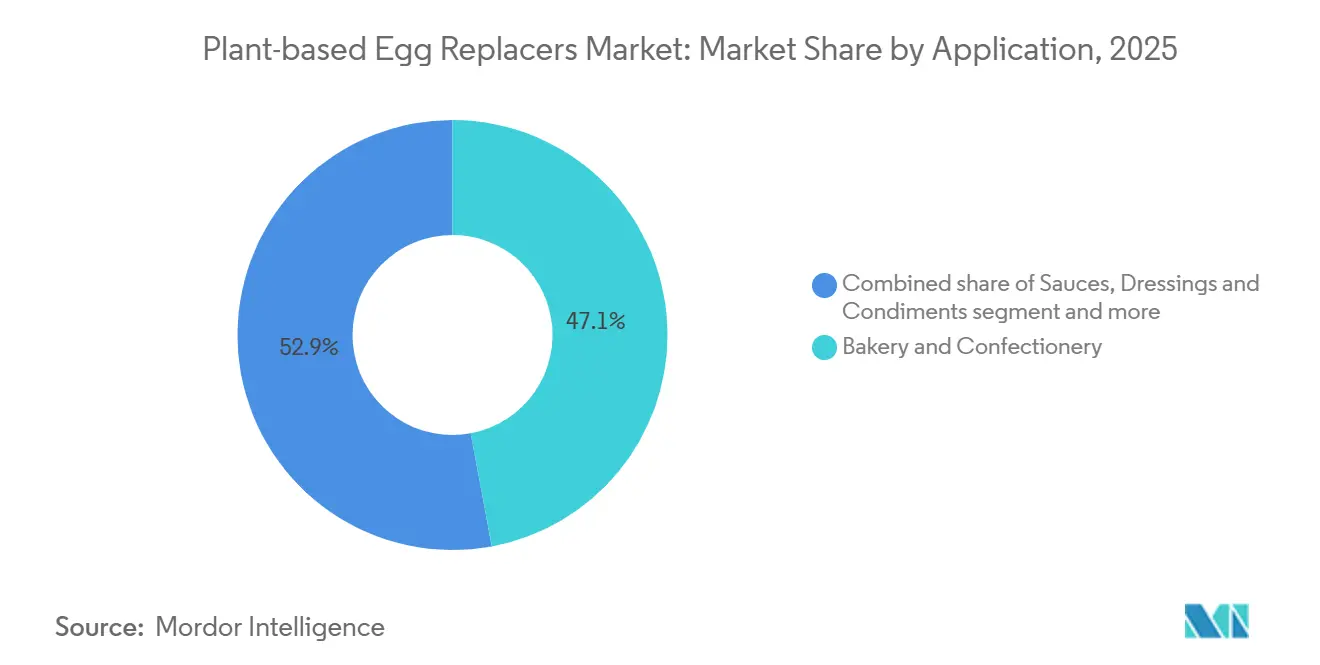

- 用途別では、ベーカリー・菓子類が2025年の植物性卵代替品市場の47.08%を占め、ソース・ドレッシング・調味料は2031年にかけてCAGR 9.19%で拡大しています。

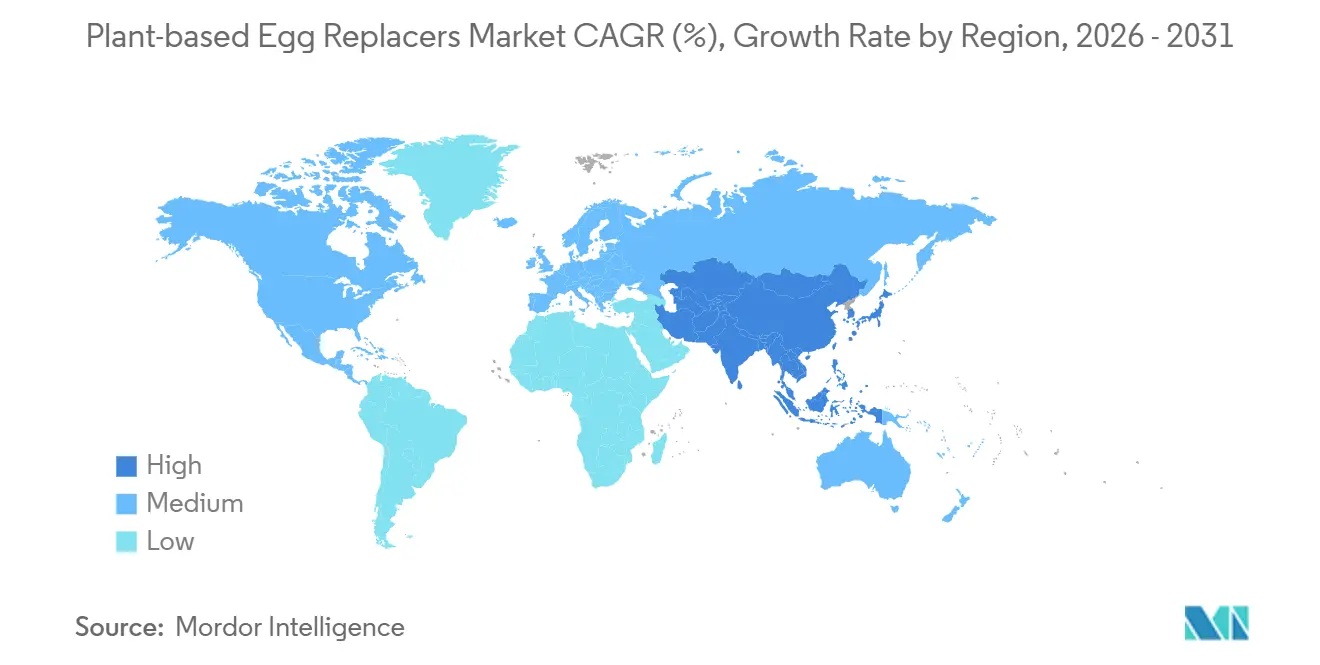

- 地域別では、北米が2025年の植物性卵代替品市場シェアの44.36%を占め、アジア太平洋が2031年にかけてCAGR 9.38%という最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物性卵代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよびフレキシタリアン採用の増加 | +1.6% | 欧州と北米が主導するグローバル市場、アジア太平洋へ拡大 | 長期(4年以上) |

| ベーカリーおよびソースにおけるクリーンラベル処方変更 | +1.3% | 北米と欧州、アジア太平洋の都市部中心地へ拡大 | 中期(2~4年) |

| 卵アレルギーおよびコレステロールフリーのポジショニング | +1.0% | グローバル、北米と欧州での関連性が高い | 中期(2~4年) |

| 産業用ベーキングにおける機能的性能同等性への需要 | +0.9% | グローバル、北米・欧州・日本で最も強い | 長期(4年以上) |

| 卵不使用ベーカリーおよび菓子類への需要拡大 | +1.2% | グローバル、アジア太平洋と南米が加速 | 長期(4年以上) |

| 原料サプライヤーによるテクニカルサービス主導の共同開発 | +0.7% | 北米と欧州、日本とオーストラリアで初期の成果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアン採用の増加

厳格なビーガン主義よりもフレキシタリアニズムが、植物性卵代替品需要の主要な構造的促進要因となっています。2024年から2025年にかけてのEU主要6市場を対象としたCircanaの2025年データでは、植物性食品・飲料の売上高が163億ユーロを記録し、前年比+5.1%の成長を示しており、フレキシタリアンは2023年の欧州人の21%から2024年には31%へと拡大し、複数の国内市場でオムニボアを上回る最大の食事アイデンティティグループとなっています。ドイツは欧州大陸をリードしており、Good Food Institute Europeは、ドイツの植物性小売市場が2025年に17億1,000万ユーロに達し、2024年比で金額成長率3.1%、数量成長率6.2%を記録し、植物性ミルクが最大の絶対数量増加を牽引したと報告しています。米国では、Plant Based Foods AssociationとSPINSが、小売植物性食品市場が2025年に79億米ドルに達したと報告しており、わずかな単位数量の逆風にもかかわらず概ね安定を維持し、中西部が+2.4%の販売成長率で最も急成長する地域として台頭し、フレキシタリアン需要が沿岸部の拠点を超えて広がっていることを示しています。原料処方担当者にとっての示唆は、小売業者とQSRが現在、プレミアムSKUだけでなく、大量生産でコスト重視のメインストリームフォーマットにわたって機能できる原料システムを必要としており、これが産業グレードの植物性卵代替品のアドレサブル市場を大幅に拡大しているということです。

ベーカリーおよびソースにおけるクリーンラベル処方変更

クリーンラベル処方変更は、2026年においてベーカリーおよびソースメーカーにとって差別化要因から業務上の必須事項へと移行し、機能的卵代替システムの仕様基準を再形成しています。PuratosはIDDBA 2026において「クリーンラベルを超えた」というコンセプトを提示し、原料の透明性は今や、食物繊維の強化や腸内健康といった追加的な消費者便益を構築するための基盤であり、それ自体が目標ではないと主張しました。ADMの2026年ベーカリー戦略は、World Bakersプラットフォームで概説され、EMEA地域でのクリーンラベル処方変更を明示的に優先し、「食物繊維、タンパク質、機能的便益などのポジティブな栄養属性をサポートする認識可能な原料」に焦点を当てています。下流のコンプライアンス上の考慮事項として、米国の「アメリカを再び健康に(MAHA)」イニシアチブがあり、2025年に立法的な勢いを得て、季節的なベーカリーSKUからFD&C認定合成色素を除去するための加速されたタイムラインが設定され、許容される原料ツールキットを事実上狭め、植物タンパク質ベースの卵代替品を含む天然機能システムを準拠した代替品として引き上げています。ラベリング基準に対する規制の影響は、多成分合成ブレンドよりも単一原料で認識可能な名称の植物タンパク質を提供するサプライヤーに利益をもたらすプルスルー効果を生み出しています。

卵アレルギーおよびコレステロールフリーのポジショニング

卵アレルギーの有病率は、商品卵価格サイクルの影響を受けない持続的な医学的需要チャネルを生み出しています。Food Allergy Research & Education(FARE)によると、約270万人の米国の子供と成人が卵アレルギーを持ち、卵はFDAの食品アレルゲン表示および消費者保護法(FALCPA)によって定められ、2021年のFASTER法によって強化された主要9大食品アレルゲンの一つとなっています[1]出典:Food Allergy Research & Education、「食品アレルギーの事実と統計」、Food Allergy Research & Education、foodallergy.org。CDCの国立健康統計センターは2026年1月、2024年の国民健康インタビュー調査データを使用して、米国の成人の6.7%と子供の5.3%が食品アレルギーの診断を受けていると報告しており、これはほぼすべての中規模から大規模の食品メーカーにラベリングコンプライアンス義務を生じさせる広範な人口基盤を形成しています[2]出典:Amanda E. Ng、「米国における0~17歳の子供のアレルギー性疾患の診断、2024年」、国立健康統計センター、cdc.gov 。アレルギー管理を超えて、植物性卵代替品のコレステロールフリーのポジショニングは臨床的に関連性があります。卵黄は1個あたり約185mgという最も濃縮された食事性コレステロール源であり、消費者が好むテクスチャーを維持しながらこれを排除する製品処方変更は、プレミアムな棚配置を可能にする心血管ウェルネス訴求を直接サポートします。ここでの規制コンプライアンスの側面、すなわちFALCPAラベリングと主要アレルゲン表示は、市場サイクルに関わらず安定した数量需要を確保し、処方担当者に構造的な需要の下限を提供しています。

産業用ベーキングにおける機能的性能同等性への需要

産業用ベーカリーメーカーは、広域的な卵代替ではなく、用途特化型の性能同等性を原料サプライヤーに求めています。卵代替用途向けにポジショニングされたエンドウ豆タンパク質単離物を含むIngredionのタンパク質強化事業は、2025年に純売上高成長率40%超という記録的な年を達成し、同社は2026年の生産能力が完全に契約済みであると報告しており、長期供給契約が今やスポット調達ではなく商業的な標準となっていることを示しています。注目すべき二次的なダイナミクスは、産業用処方の優先事項を再形成するGLP-1体重管理薬の役割です。Ingredionの経営陣は投資家向け説明会で、GLP-1ユーザー層がベーカリーにおいてより小さく、タンパク質が豊富で満腹感を与えるフォーマットへの需要を積極的に牽引しており、より低い配合量(LasenorのVP-100エンドウ豆タンパク質のように、処方の0.5%~2.0%で有効)で結合性と構造を提供する植物性タンパク質システムがこの要件に直接合致していると指摘しました。産業用ベーカリーが求める性能ベンチマークの厳格さは、逆説的に深いアプリケーションラボ能力を持つ専門サプライヤーを強化しており、共同開発インフラに投資する企業を優遇するダイナミクスを生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 起泡・乳化における全卵との機能的ギャップ | -1.8% | グローバル、EUと北米のプレミアムベーカリーセグメントで最も深刻 | 長期(4年以上) |

| 商品卵と比較した処方コストの高さ | -1.5% | グローバル、アジア太平洋と南米の価格感応度の高い新興市場でより顕著 | 短期(2年以下) |

| 特定の親水コロイドおよび新規原料に対するラベル受容の摩擦 | -0.9% | クリーンラベルコンプライアンスの精査が最も厳しい北米とEU | 中期(2~4年) |

| 産業用食品メーカーにとっての処方変更の複雑さ | -0.8% | グローバル、大量市場向け加工食品メーカーに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

起泡・乳化における全卵との機能的ギャップ

全卵の多機能性能、すなわち結合、乳化、起泡、熱安定性のある構造の同時提供を再現することは、プレミアムベーカリー用途における植物性卵代替品のより広範な採用を制限する主要な技術的制約として残っています。複合植物タンパク質ゲルを評価した2025年のScienceDirect掲載研究では、大豆・エンドウ豆・ひよこ豆の複合システムが卵白アナログ機能性を目指す上で最も高い可能性を示したものの、単一タンパク質システムでは卵白の二段階熱ゲル化特性を完全に再現できないことが確認されました。卵の構造的役割が最も顕著なファインパティスリーや積層生地の用途では、処方変更試験において多原料補完システム、酵素の組み合わせ、親水コロイドの骨格、デンプン改質が定期的に必要とされ、研究開発時間とSKUの複雑さが増大します。Corbionの商業的に検証された戦略、すなわちケーキで最大40%の全卵削減を実現するVantage 12Eとパンおよびバンズで完全卵代替を実現するVantage 11Eを別々のアプリケーション訴求で発売したことは、単一システムが性能スペクトル全体をカバーできないという市場の現実を反映しています。単一のクリーンラベル原料が起泡バッターシステムにおける卵の完全な機能スタックを再現するまで、プレミアムベーカリーセグメントは囲い込まれた市場ではなく競争の最前線であり続けるでしょう。

商品卵と比較した処方コストの高さ

殻付き卵価格が上昇した時期においても、処方システムレベルで単離植物タンパク質との価格同等性が保証されるわけではありません。USDAデータが2025年3月の全国小売価格が1ダースあたり6.23米ドルに達したことを示したCargillのHPAI期間中の卵価格急騰は、北米における植物性システムの採用を加速させました。しかし、2026年初頭にHPAI症例数が前年比約45%減少し、卸売卵価格が2025年のピークから86%下落するにつれて、価格感応度の高いSKUにおけるコスト計算は再び商品卵に有利な方向へシフトしました。産業用ベーカリー用途に適した高純度エンドウ豆タンパク質単離物は、現在の生産量において機能単位あたりのベースで商品乾燥全卵を構造的に上回る原材料・加工コストを発生させます。ADM Arcon SFPの事例は、特定の用途、すなわちパネトーネや強化パスタのような卵使用量の多い製品では説得力のある経済性を実現できることを示していますが、基本的なパンやクッキーのような卵使用量の少ない用途では、供給混乱がない限り経済的な根拠が薄くなります。このコスト感応性は、卵の入手しやすさと価格の手頃さが依然として高い南米、中東・アフリカ、東南アジアにおいて市場浸透のタイムラインを制約する重大な制限要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:エンドウ豆タンパク質が大豆の構造的優位性を急速に侵食

大豆は2025年の世界の植物性卵代替品売上高の38.73%を占めており、この地位は30年にわたるアプリケーションデータ、コスト競争力のある抽出技術、および産業用ソースとベーカリー用途における実証済みの乳化能力に基づいています。ADMのArcon SFPラインとその広範な大豆単離物・濃縮物ポートフォリオ(1960年代に発売された最初の組織化植物タンパク質を含む)は、大豆加工インフラが密に整備されている南米と東南アジアにおける卵使用量の多い処方での大豆の優位性を引き続き支えています。2025年のScienceDirect掲載研究では、大豆タンパク質単離物(SPI)が、特に80℃以上での熱安定性結合を必要とする製品において、卵白アナログ機能性を目指す複合植物性ゲルシステムの参照原料として依然として位置づけられていることが確認されました。

エンドウ豆タンパク質はCAGR 8.67%(2026年~2031年)で成長しており、この成長率はクリーンラベルコンプライアンス、非GMO認証、および機能的スケーラビリティを求める産業用食品メーカー向けに特別に設計された2つの新しい組織化ソリューション(NUTRALYS T WHEAT 600LおよびNUTRALYS T PEA 700XC)を加えてRoquetteが2025年6月にNUTRALYSポートフォリオを拡張したことに続く原材料供給の増加における構造的優位性を反映しています。ひよこ豆は、Ingredionが2025年3月にビーガンケーキやマフィンにおける乳化と起泡を目的としたひよこ豆タンパク質単離物と粉末を発売したことに支えられ、ベーカリーと菓子類での存在感を高めており、厳格なラベル基準を持つ小売業者への扉を開くアレルゲンフリーの提案となっています。ジャガイモと藻類由来の原料はニッチなままですが、専門セグメントで進展しており、藻類タンパク質はDSM-Firmenichが精密栄養プラットフォームの一環として関心を示しています。大豆からエンドウ豆への競争的シフトは、欧州の調達嗜好とGM作物表示に関する規制の方向性によって推進される構造的なトレンドであり、循環的なものではありません。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:フードサービスおよびレディミール分野で液体フォーマットが存在感を拡大

粉末は2025年売上高の63.56%を占め続けており、この優位性は物流効率、長期保存性、およびベーカリー、ドライミックス、菓子製造全体で使用される産業用連続混合システムとの適合性に根ざしています。グローバル流通を管理する大量市場向け食品加工業者にとって、粉末卵代替品の保存安定性(通常12~24ヶ月)は、コールドチェーンインフラなしには液体フォーマットが対応できない供給チェーンの回復力を提供します。2026年3月のIDDBAで詳細が発表されたPuratosのクリーンラベル酵素ベースのActiシリーズは、乾燥適用フォーマットで機能し、既存の粉末処理ラインを処方変更することなくパティスリーで15~50%の卵削減を可能にし、粉末システムが依然として意味のある効率向上をもたらすことを示しています。

液体フォーマットは最も急成長している形態であり、CAGR 8.75%(2026年~2031年)を記録しており、精密投与システムを使用し冷蔵供給チェーンに対応できるフードサービス事業者、レディミールメーカー、フードトゥゴーチェーンの拡大によって牽引されています。ムング豆タンパク質から作られたEat JustのJust Egg液体製品は、液体フォーマットの消費者向けモメンタムを体現しており、同ブランドはHPAI卵不足時の2025年1月に販売成長率が5倍に加速し、リピート購入率が56%(2024年比3ポイント改善)に達したと報告しています。Tate & Lyleが2025年11月に発表した卵不使用注ぎやすいドレッシング向けHAMULSION安定剤システムは、液体用途カテゴリーを特に対象としており、主要原料プレイヤーがこの急成長フォーマットに向けて処方革新を向けていることを強調しています。

用途別:ソースとドレッシングが次の高付加価値フロンティアとして台頭

2025年の市場シェア47.08%を占めるベーカリーと菓子類は、卵代替品が最も深い機能的検証と最も広範なサプライヤーポートフォリオを持つ確立された需要基盤を反映しています。産業用ベーキングは、供給チェーン経済が植物性システムを最も明確に支持する分野です。CSM IngredientsのEgg 'n Easy Plusは、HIFOODと共同開発されたイーストドウとバッター用途向けの粉末ソリューションであり、鳥インフルエンザ時代の供給圧力に直接対応するコスト効率の高いカスタマイズ可能なシステムとして位置づけられ、世界中の商業ベーカリーをカバーする発売展開が行われました。スポンジケーキとマフィンでは、LasenorのVP-100エンドウ豆タンパク質(Meala FoodTechと共同開発)が起泡と水分保持を維持しながら50~100%の卵削減を達成し、欧州の大型ケーキメーカーでの仕様見直しを加速させている検証済みの商業的提案となっています。

ソース、ドレッシング、調味料はCAGR 9.19%(2026年~2031年)という最も急成長している用途セグメントであり、卵黄レシチンを密接に模倣するエンドウ豆と大豆タンパク質の乳化機能性によって牽引されており、クリーンラベルおよびビーガン認証の調味料ブランドが製品ラインを拡大するにつれてこの特性の商業的重要性が高まっています。Tate & LyleのHAMULSIONシステム、Cargillのレシチン主導の乳化戦略、Fiberstarの多機能シトラスファイバーシステムは、ソースセグメント向けの目的特化型卵代替ツールの波を集合的に代表しています。スナックとセイボリー製品および加工食品は着実に成長しており、前者は輸出市場向けSKUにおけるアレルゲンフリー処方変更の義務から恩恵を受け、後者はレディミール製造におけるコスト管理イニシアチブによって牽引されています。食肉・水産物アナログ用途は初期段階にとどまっていますが、テクスチャー再現のためのブレンドタンパク質マトリックスが卵代替機能システムをますます組み込むようになっているため、戦略的に重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の植物性卵代替品市場の44.36%を占め、鳥インフルエンザが従来の卵供給の脆弱性を浮き彫りにする中、同地域はリードを維持しました。USDAデータによると、2025年11月末の米国の卵生産量は1,050億個で2024年比4%減少し、平均採卵鶏群は前年比3%減少しました[3]出典:米国農務省、「鶏と卵の年次報告書」、USDA全国農業統計サービス、nal.usda.gov 。議会調査局もまた、米国の小売卵価格が2025年3月に1ダースあたり6.23米ドルに達したと指摘しており、これにより多くの食品企業が長期的な代替戦略の見直しを迫られました。USDAはその後、5つの柱からなる対応策に最大10億米ドルを投入することを約束し、供給混乱が国家レベルでいかに深刻であったかを示しました。米国が地域の大部分の数量を牽引しており、カナダでは着実な処方変更活動が見られ、メキシコは食品製造能力の拡大に伴い重要性を増しています。

欧州は植物性卵代替品市場で2番目に大きなシェアを保持しており、強力なクリーンラベルへの期待と動物福祉基準への高い関心に支えられています。ドイツとフランスは、大規模な食品製造基盤と植物性製品開発への積極的な需要を兼ね備えているため、主要な拠点であり続けています。同地域はまた、シンプルなラベルと予測可能な規制経路に適合する原料に優位性を与えており、これがエンドウ豆やその他の非大豆オプションのさらなる普及を助けています。植物性卵代替品市場全体において、欧州は短期的な供給ショックよりも、処方変更、ラベルの明確さ、コンプライアンスの着実な牽引力で際立っています。

アジア太平洋は最も急成長している地域であり、同地域の植物性卵代替品市場規模は2031年にかけてCAGR 9.38%で拡大すると予測されています。中国とインドが主要な成長エンジンですが、それぞれ異なる形で需要を支えており、中国は大規模な原料加工を提供し、インドは強力な豆類タンパク質基盤を提供しています。日本、韓国、オーストラリアは、品質とクリーンラベル訴求がより良い価格設定を実現できるプレミアムフードサービスと高付加価値処方において重要です。東南アジアはまだ発展の初期段階にありますが、都市部の食品需要と近代的な小売の成長が、卵不使用ベーカリー、ソース、レディトゥイート製品のためのより多くの余地を開いています。南米と中東・アフリカは依然として規模が小さいものの、ブラジル、アラブ首長国連邦、南アフリカは植物性卵代替品市場における流通と地域製造の有用な足がかりとなりつつあります。

競争環境

植物性卵代替品市場は中程度に集中しており、Ingredion、ADM、Cargill、Kerry Group、Roquette Frèresが市場を支配することなく重要なポジションを保持しています。このバランスにより、食品メーカーが依然としてサプライヤーを機能性、価格、技術サポート、原料の入手可能性で比較するため、競争は活発に保たれています。原料カテゴリー、用途、地域のすべてにわたってリードする単一企業は存在せず、中規模の専門企業がビジネスを獲得する余地が残っています。植物性卵代替品市場は、検証後の切り替えコストが比較的高いものの、挑戦者を締め出すほど高くはありません。これにより、市場上位は安定を保ちながら、アカウント獲得と用途ニッチにおける動きが依然として可能となっています。

競争の第二層は、Corbion、BENEO、Puratosなどの専門企業や、より高度なタンパク質システムに取り組む新興企業から来ています。これらのプレイヤーは、すべての製品タイプを一度に提供しようとするのではなく、ケーキ、パン、ソース、クリーンラベルベーカリー処方などの特定のユースケースに焦点を当てることが多いです。植物性卵代替品市場はまた、植物タンパク質がまだ不十分な最高性能用途を標的とする発酵技術を活用した参入者からの圧力にもさらされています。知的財産、アプリケーションのノウハウ、プロセス検証サポートは今や原料コストとほぼ同等の重要性を持っています。そのため、植物性卵代替品市場は、単に代替原料を販売するのではなく、顧客の生産上の問題を解決できるサプライヤーをますます優遇するようになっています。

最近の戦略的動向は、主要企業が植物性卵代替品市場でのポジションを強化しようとしていることを示しています。ADMは2026年5月に北米と欧州で8つの新しい植物性タンパク質製品を発売し、食品メーカー向けの大豆単離物、濃縮物、多様化タンパク質ソリューションのポートフォリオを強化しました。Roquetteは2025年6月にNUTRALYSシリーズを新しい組織化小麦とエンドウ豆タンパク質で拡張し、次世代タンパク質用途への進出を支援しました。Ingredionは2025年のタンパク質強化における記録的な成長と2026年の完全契約済み生産能力を報告しており、機能性がすでに実証されている分野での強力な顧客コミットメントを示しています。これらの動向は総じて、植物性卵代替品市場が規模、ポートフォリオの深さ、および処方変更作業を通じて顧客をサポートする能力によって形成されていることを示しています。

植物性卵代替品産業リーダー

Ingredion Incorporated

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

Roquette Frères

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:PuratosはIDDBA 2026においてクリーンラベル酵素ソリューションのActiシリーズの詳細を発表し、同システムがパティスリーにおいてボリュームとテクスチャーを維持しながら15~50%の卵削減を可能にすることを実証しました。同社はクリーンラベル機能性を差別化要因ではなく商業的な基盤として位置づけ、産業用ベーカリー仕様基準における構造的な変化を示しました。

- 2025年11月:Tate & Lyleは主要な業界イベントにおいて卵不使用注ぎやすいドレッシング向けHAMULSION安定剤システムを発表し、急成長するソースと調味料の用途セグメントを対象としました。同システムは動物由来原料を一切使用せずに卵黄の乳化と構造機能を再現するよう設計されており、ソースとドレッシングメーカーにクリーンラベルコンプライアンスを提供します。

- 2025年4月:InnophosはLEVAIR Egg Replaceを商業ベーカリー向けに発売し、ケーキ、ドーナツ、マフィン、スポンジケーキにおける卵黄と乾燥全卵の完全または部分的な代替を可能にしました。このソリューションは、商業ベーキングにおける殻付き卵に関連するコストの変動性、供給チェーンの混乱、微生物学的安全リスクに対処しています。

- 2024年6月:PalsgaardとオーフスUniversitetは500万ユーロのPIER(卵代替のための植物性原料)プロジェクトを立ち上げ、食品メーカーをベーカリーとデザートにおける卵使用量を世界使用量の10%削減することに焦点を当てた共同創造プログラムに招待しました。このイニシアチブは、早期参加者に検証済み代替システムへのファーストムーバーアクセスを提供するよう設計されています。

世界の植物性卵代替品市場レポートの範囲

植物性卵代替品は、食品処方において卵の結合、乳化、膨張、テクスチャー特性を再現する植物由来の原料です。植物性卵代替品市場は、原料、形態、用途、地域別にセグメント化されています。原料別では、市場には大豆、エンドウ豆、ひよこ豆、ジャガイモ、その他の植物性原料が含まれます。形態別では、市場は粉末、液体、その他の形態に分類されます。用途別では、市場はベーカリーと菓子類、ソース・ドレッシング・調味料、スナックとセイボリー製品、加工食品とレディミール、食肉・水産物代替品、その他の用途をカバーしています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が含まれています。各セグメントについて、市場規模の算定と予測は金額ベース(米ドル)で実施されています。

| 大豆 |

| エンドウ豆 |

| ひよこ豆 |

| ジャガイモ |

| その他 |

| 粉末 |

| 液体 |

| その他 |

| ベーカリーと菓子類 |

| ソース・ドレッシング・調味料 |

| スナックとセイボリー製品 |

| 加工食品とレディミール |

| 食肉・水産物 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 原料別 | 大豆 | |

| エンドウ豆 | ||

| ひよこ豆 | ||

| ジャガイモ | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | ベーカリーと菓子類 | |

| ソース・ドレッシング・調味料 | ||

| スナックとセイボリー製品 | ||

| 加工食品とレディミール | ||

| 食肉・水産物 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

植物性卵代替品市場の現在の規模はどのくらいですか?

植物性卵代替品市場は2026年に12億1,000万米ドルであり、CAGR 8.04%で2031年までに17億8,000万米ドルに達すると予測されています。

なぜ北米が植物性卵代替品の需要をリードしているのですか?

北米は2025年の売上高の44.36%をリードし、鳥インフルエンザ関連の卵供給混乱、卵価格の上昇、大手食品メーカーによる迅速な処方変更によって支えられました。

植物性卵代替品市場をリードする原料セグメントはどれですか?

大豆は、確立された加工能力と結合・乳化における長い使用実績を持つことから、2025年に38.73%の売上高シェアで市場をリードしました。

最も強い将来成長をもたらす用途分野はどれですか?

ソース、ドレッシング、調味料は、卵不使用乳化システムへの需要に牽引され、CAGR 9.19%という最も急成長している用途です。

卵代替製品において最も急成長している形態はどれですか?

液体はフードサービス、レディミール、および簡単な投与が重要な用途に支えられ、2031年にかけてCAGR 8.75%という最も急成長している形態です。

最終更新日: