Marktgröße und Marktanteil für piezobasierte Inkjet Druckköpfe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

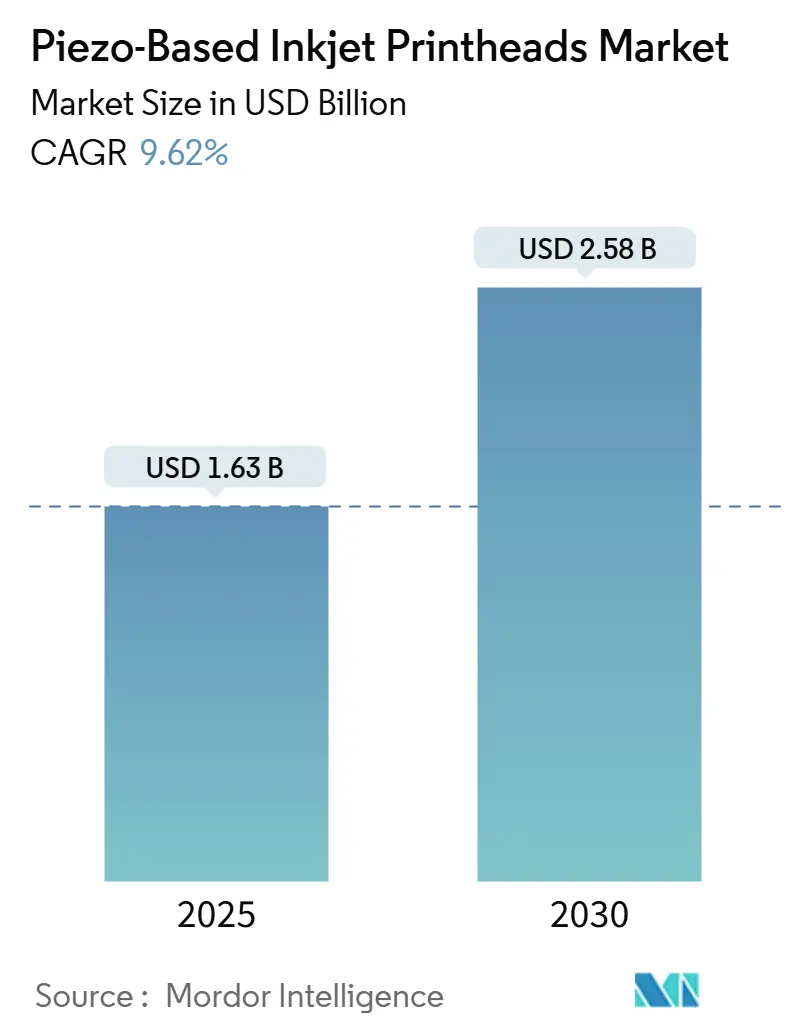

| Marktgröße (2025) | 1.63 Milliarden US-Dollar |

| Marktgröße (2030) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

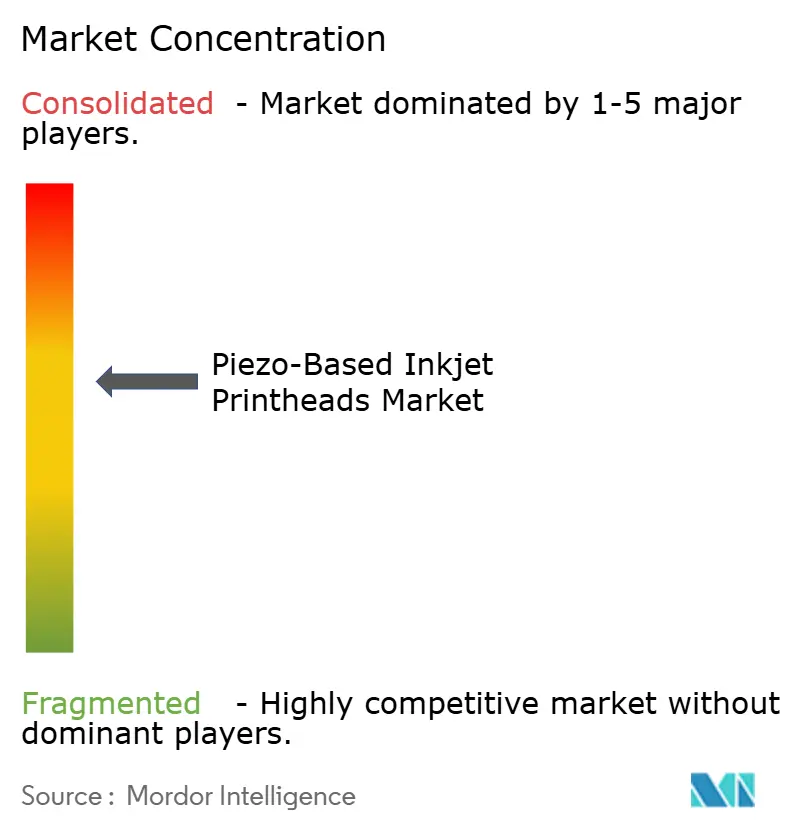

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für piezobasierte Inkjet Druckköpfe von Mordor Intelligence

Der Markt für piezobasierte Inkjet Druckköpfe wird im Jahr 2025 auf 1,63 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,58 Milliarden USD erreichen, was einem soliden CAGR von 9,62 % entspricht. Die Dynamik resultiert aus der Fähigkeit der Technologie, eine wachsende Bandbreite an Tinten zu verarbeiten, insbesondere hochviskose Funktionsmaterialien, die Anwendungsfälle in der gedruckten Elektronik und der additiven Fertigung erschließen. Die Nachfrage nach variablen Datencodes aus dem E-Commerce-Verpackungsbereich, die zunehmende Verbreitung in der flexiblen Elektronik sowie strengere Nachhaltigkeitsstandards, die kaltfeuernde Piezo-Druckköpfe begünstigen, verleihen dem Markt weiteren Auftrieb. Zulieferer verbessern kontinuierlich die Düsenarchitektur, die Rezirkulation und die Tropfenkontrolle, was wiederum die adressierbare Substratvielfalt erweitert und die Auflösungsobergrenzen anhebt. Schnelle Iterationszyklen zwischen Druckkopf-OEMs und Spezialdintenherstellern verkürzen die Markteinführungszeit für neue industrielle Arbeitsabläufe und vergrößern den adressierbaren Umsatzpool in den Bereichen Verpackung, Dekoration, Biomedizin und Halbleiter.

Wichtigste Erkenntnisse des Berichts

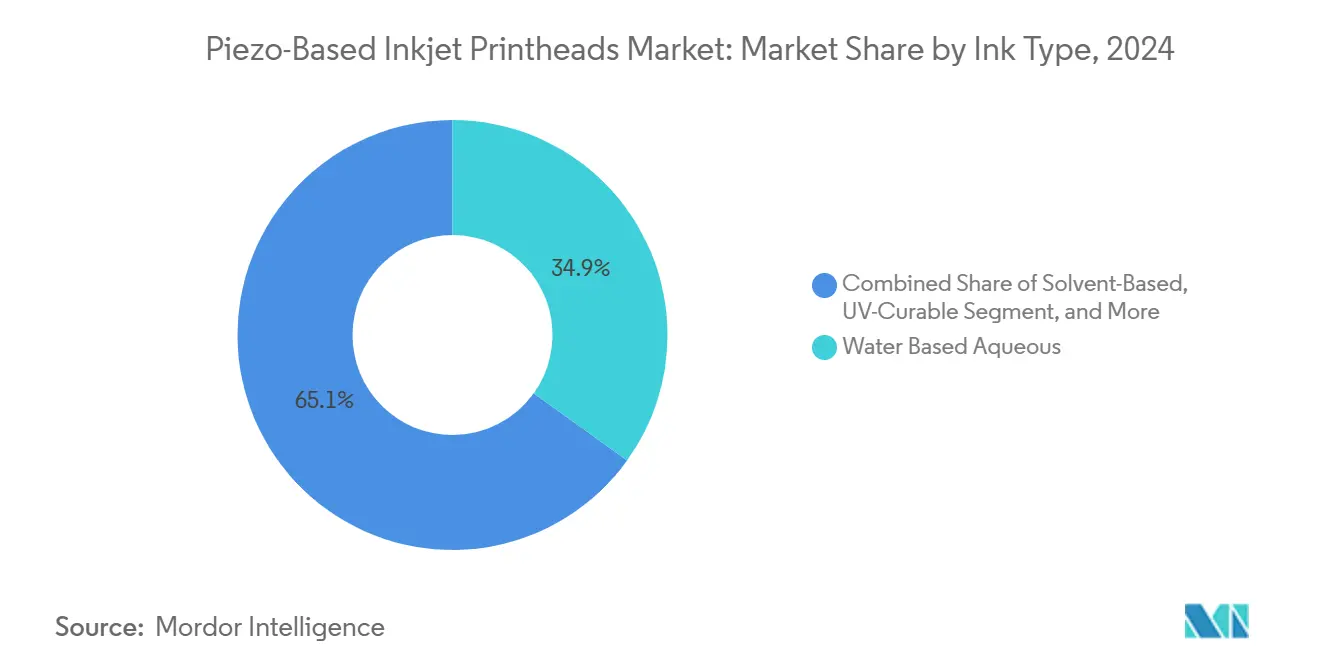

- Nach Tintentyp führten wasserbasierte wässrige Formulierungen mit einem Marktanteil von 34,92 % am Markt für piezobasierte Inkjet Druckköpfe im Jahr 2024.

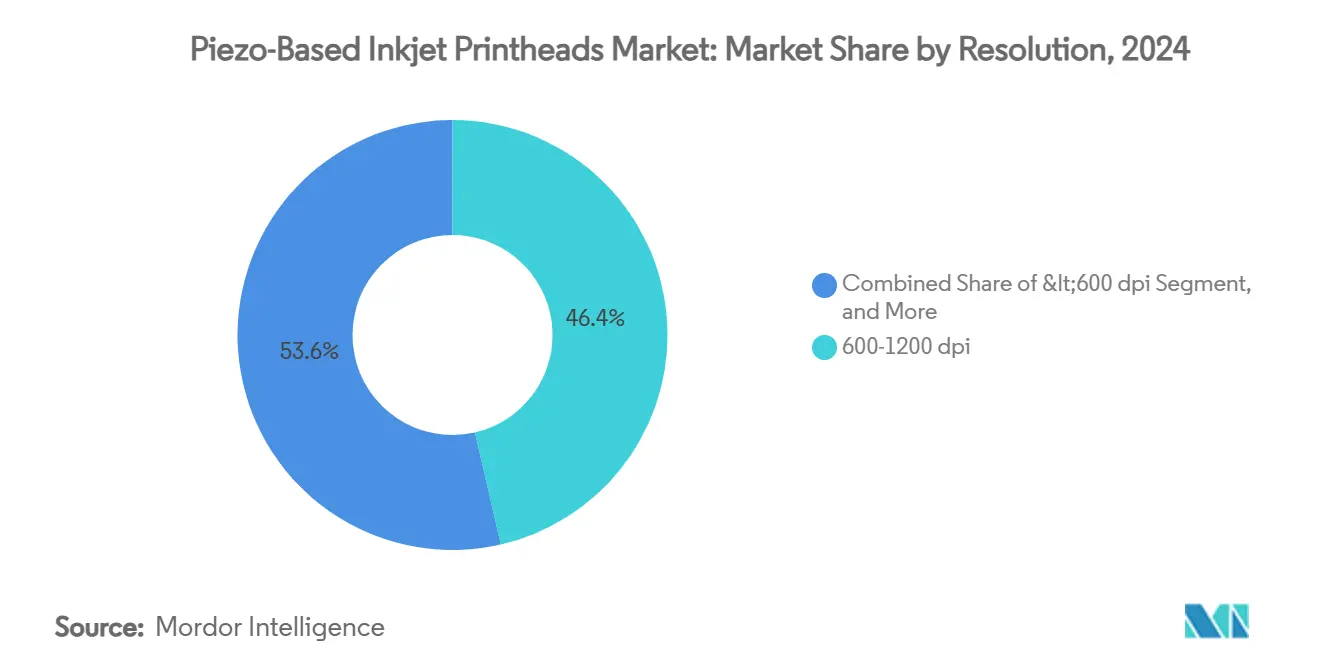

- Nach Auflösung dominierte das Segment 600–1200 dpi mit 46,39 % der Marktgröße für piezobasierte Inkjet Druckköpfe im Jahr 2024.

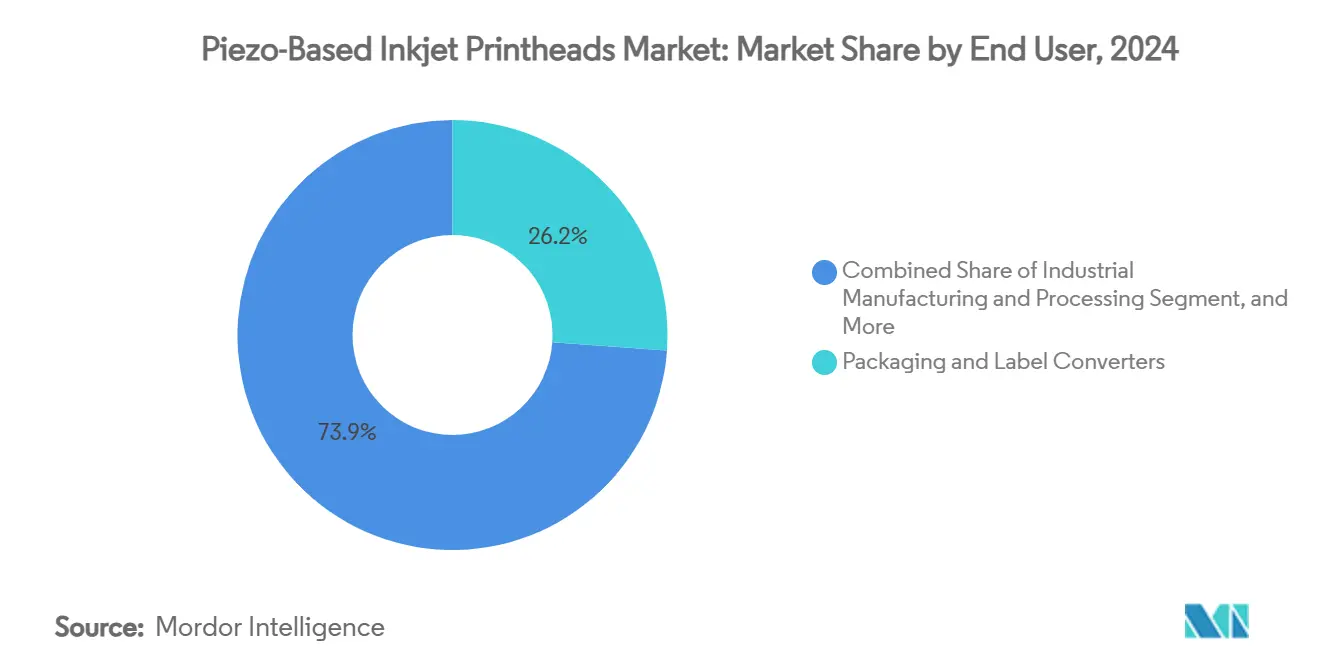

- Nach Endverbraucherbranche hielten Verpackungs- und Etikettenveredler einen Marktanteil von 26,15 % am Markt für piezobasierte Inkjet Druckköpfe im Jahr 2024.

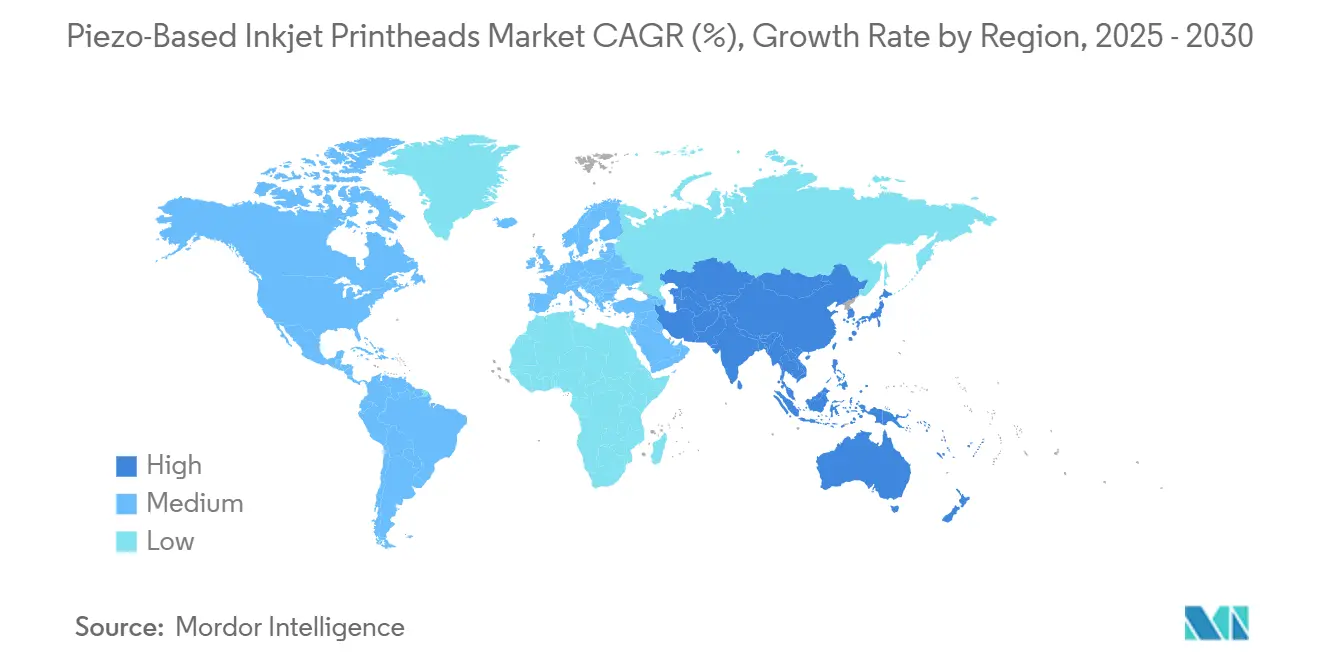

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 44,29 %.

Globale Markttrends und Erkenntnisse für piezobasierte Inkjet Druckköpfe

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Verpackungsbereichs treibt die variable Datenkodierung voran | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kompatibilität mit hochviskosen Tinten eröffnet Möglichkeiten in der flexiblen Elektronik | +2.8% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Industrieller Fliesen- und Dekorationsdruck erfordert schnelle Massen-Piezo-Systeme | +1.5% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Biodruck und Pharmazie erfordern ultrafeine Tropfenkontrolle | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Energieeffizienz und ESG-Konformität begünstigen kaltfeuernde Systeme | +0.9% | Global, frühe Einführung in Europa | | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Verpackungsbereichs treibt variable Daten-Inkjet-Kodierung voran

Der ausgeweitete Online-Einzelhandel veranlasst Markeninhaber dazu, serialisierte, rückverfolgbare und personalisierte Inhalte direkt auf jedes Paket zu drucken. Piezobasierte Drucker liefern gestochen scharfe Codes bei mehr als 100 m/min und verarbeiten dabei recyceltes Wellpappe ohne Oberflächenvorbehandlung. Integrierte Software ruft SKU-, Chargen- und Logistikdaten in Echtzeit ab und ermöglicht so opportunistische Marketingbotschaften sowie sichere Fälschungsschutzgrafiken. Die Technologie verbessert die Transparenz auf der letzten Meile, reduziert den Etikettenbestand und unterstützt umweltfreundlichere Verpackungsdesigns durch den Wegfall zusätzlicher Beilagen.[1]Xaar plc, "Jahresbericht und Jahresabschluss 2023," xaargroup.com

Kompatibilität mit hochviskosen Tinten eröffnet Möglichkeiten in der flexiblen Elektronik

Druckköpfe der nächsten Generation verarbeiten nun Materialien mit mehr als 25 cP und einige sogar über 90 cP ohne Satellitentropfen, was die direkte Abscheidung von leitfähigen Silberpasten und dielektrischen Polymeren auf Polyimid oder PET ermöglicht. Dies vereinfacht die Schaltkreisfertigung, reduziert chemische Ätzschritte und ist mit der Pick-and-Place-Automatisierung kompatibel. Wearables, IoT-Sensoren und Niederleistungsdisplays profitieren am meisten, da Designer Leiterbahnen auf unregelmäßig geformten Folien einbetten, die die konventionelle Lithografie nicht verarbeiten kann.

Industrieller Fliesen- und Dekorationsdruck erfordert schnelle Massen-Piezo-Systeme

Rezirkulierende Düsenarrays halten abrasive Keramikpigmente homogen in der Schwebe und reduzieren verstopfungsbedingte Ausfallzeiten erheblich. Linien, die mit mehr als 70 m/min laufen, erzeugen marmorähnliche Oberflächen mit variabler Tropfengrößentexturierung, sodass Fabriken innerhalb von Tagen von Massenvolumen auf individuelle Auflagen umstellen können. Der Wechsel senkt Wasser-, Glasur- und Lagerkosten im Vergleich zum Siebdruck und entspricht gleichzeitig den verschärften Emissionsvorschriften in Europa.

Biodruck und pharmazeutische Anwendungen erfordern ultrafeine Tropfenkontrolle

Die Piezo-Aktuierung ermöglicht eine Dosierung im Pikoliter-Maßstab, die lebende Zellen, Wachstumsfaktoren oder aktive Wirkstoffe mit einer Genauigkeit von unter 50 µm anordnet. Gewebegerüste, auflösbare Mikronadel-Arrays und pädiatrische Dosierungsfolien entwickeln sich zu frühen kommerziellen Nutznießern. Forscher berichten von einer zuverlässigen Vitalitätserhaltung von über 90 % nach dem Drucken und einem geringeren Kreuzkontaminationsrisiko im Vergleich zur Kontaktdispensierung[3]Quelle: Prasanta K. Ghosh, "Perspektiven aufkommender 3D-Biodruck-Technologien," MGM Journal of Medical Sciences, journals.lww.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorisches Risiko durch RoHS-Druck auf bleibasiertes PZT | -1.3% | Europa; globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Tintenverschmutzung durch UV-Weiß- und Metallic-Tinten erhöht Ausfallzeiten | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Satellitentropfenfehler beim Verarbeiten metallischer Nano-Tinten in Leiterplattenlinien | -0.6% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit von Submikrometer-CIJ-Alternativen in der Pharmakodierung | -0.4% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (ca. 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorisches Risiko durch RoHS und Exportkontrollen für bleibasiertes PZT

Bleizirkonattitanat bleibt die Referenz-Piezokeramik, enthält jedoch mehr als 58 Gewichtsprozent Blei. Europäische Regulierungsbehörden überprüfen bestehende Ausnahmeregelungen erneut, während bestimmte Seltenerdeingaben geopolitischer Exportkontrolle unterliegen. Druckkopf-OEMs treiben Kalium-Natrium-Niobat- und Bismut-basierte Alternativen voran, doch Materialermüdung und niedrigere Koerzitivfelder erfordern neu gestaltete Mehrschichtstapel, längere Treiberpulse und modifizierte Bondpasten – alles Faktoren, die Kosten und Qualifizierungshürden erhöhen[3].

Tintenverschmutzung durch UV-Weiß- und Metallic-Tinten erhöht Ausfallzeiten

Titandioxidreiche Weißtinten und Aluminiumflocken-Metallic-Tinten weisen erhöhte Sedimentationsraten auf, was die mittlere Zeit zwischen Reinigungsereignissen um bis zu 60 % verkürzt. Selbst rezirkulierende Druckköpfe leiden im Leerlauf unter Pigmentverdichtung, sofern keine Druckagitation und Submikrometer-Filter vorhanden sind. Verbesserte Düsenplattenbeschichtungen und On-Carriage-Ultraschall mindern Ablagerungen, führen jedoch zu zusätzlichen Investitionskosten und Servicekomplexität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tintentyp: hochviskose Formulierungen definieren Möglichkeiten neu

Hochviskose Funktionstinten gewannen mit einem CAGR-Ausblick von 11,31 % an Dynamik, was den Bedarf an leitfähigen, dielektrischen und bioaktiven Schichten in der gedruckten Elektronik und in Biowissenschafts-Workflows signalisiert. Die Marktgröße für piezobasierte Inkjet Druckköpfe in diesem Segment erreichte im Jahr 2024 0,42 Milliarden USD und profitiert direkt von Druckköpfen, die bis zu 98 cP verarbeiten können. Wasserbasierte wässrige Tinten behielten ihre Spitzenposition aufgrund ihrer Umweltkonformität und breiten Kompatibilität mit Verpackungs- und Textilsubstraten. Hybridplattformen kombinieren nun UV-, wässrige und nano-metallische Kanäle in einem einzigen Schlitten und geben Veredlern die Flexibilität, dekorative, funktionale und serialisierte Daten in einem einzigen Durchgang zu drucken.

Fortlaufende Forschung und Entwicklung im Bereich Rheologiemodifikatoren und Nanopartikel-Dispergiermittel verbessert die Druckstabilität und Haltbarkeit und ermutigt Markeninhaber, von lösungsmittelbasierten auf wasser- oder biobasierte Träger umzusteigen. Spezialanbieter liefern Silber-, Kupfer-, Graphen- und CNT-Tinten in druckfertigen Formaten, die nach dem Sintern Schüttwiderstände erreichen, die gesputterten Schichten nahekommen. Mit der Weiterentwicklung der Bindermittelchemie verbessern sich die Leitfähigkeitsschwellen selbst bei Tropfenvolumina unter 10 pL, was die Feinlinienabscheidung unterstützt, die für hochdichte Verbindungen und Antennenarrays unerlässlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auflösung: Präzision treibt die Anwendungserweiterung voran

Das Segment 600–1200 dpi bietet das beste Verhältnis zwischen Durchsatz und Auflösung, was seinen Anteil von 46,39 % am Markt für piezobasierte Inkjet Druckköpfe im Jahr 2024 erklärt. Variable Tropfengrößenalgorithmen erzeugen scheinbare Auflösungen, die fast doppelt so hoch sind wie der native Düsenabstand, indem 6-pL- und 15-pL-Tropfen überlagert werden, um Tonübergänge in Verpackungsgrafiken und Dekorfolien zu glätten. Am oberen Ende verzeichnen Geräte mit >1200 dpi einen CAGR von 8,63 %, da Sicherheitsdruck, Mikroelektronik und Biodruck Mikrometergenauigkeit erfordern. Die Marktgröße für piezobasierte Inkjet Druckköpfe in diesem hochauflösenden Segment wird bis 2030 voraussichtlich verdoppelt, da sich die Ausrichttoleranzen in den Back-End-Prozessen der Halbleiterfertigung verschärfen.

Unterdessen bleiben Druckköpfe mit <600 dpi für Hochgeschwindigkeitskodierung, Holzmarkierung und Nachdruckpersonalisierung unverzichtbar, wo Kontrast und Haftung wichtiger sind als feine Details. Innovationen bei der Wurfweite ermöglichen es diesen niedrigauflösenden Druckköpfen, mehrere Zentimeter von unebenen Oberflächen entfernt montiert zu werden und dennoch Tropfen mit einer Platzierungsgenauigkeit von ±25 µm abzuscheiden, was Linienstopps für die Höhenkalibrierung minimiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronikhersteller treiben das Wachstum voran

Elektronik- und Leiterplattenhersteller bilden die am schnellsten wachsende Kundengruppe mit einem prognostizierten CAGR von 13,62 % für 2025–2030, da piezobasierte Inkjet-Systeme leitfähige Tinten, Widerstände und dielektrische Schichten direkt auf Leiterplatten und flexible Folien aufbringen. Jüngste Fortschritte bei Druckköpfen und Silberpasten haben Linienbreiten unter 20 µm bei gleichzeitig hoher Leitfähigkeit ermöglicht, was sich den Toleranzen der Serienproduktion annähert. Der Wechsel eliminiert Fotomasken- und chemische Ätzschritte, was die Prototypenentwicklung beschleunigt, den Materialeinsatz reduziert und das Abwasser bei Kleinserienläufen verringert. Da Gerätedesigner additive Layouts übernehmen, steigt die Nachfrage nach Druckköpfen, die hochviskose Funktionsflüssigkeiten verarbeiten können, und treibt das Umsatzwachstum im breiteren Markt für piezobasierte Inkjet Druckköpfe voran.

Verpackungs- und Etikettenveredler behielten im Jahr 2024 mit 26,15 % des Marktanteils für piezobasierte Inkjet Druckköpfe den größten Anteil, indem sie die Technologie für dekorative Grafiken, Serialisierung und aufkommende Smart-Pack-Funktionen einsetzten. Industrielle Fertigung, Textil- und Großformatgrafikbetreiber folgen und drängen Zulieferer jeweils zu spezialisierten Düsengeometrien und Tintenwegen, die auf ihre Substrate abgestimmt sind. Büro-, Heim- und Verbraucherdruckermarken setzen nun Piezo-Druckköpfe in Premium-Modellen ein, um Verbrauchsmaterialabfälle zu reduzieren. Anwender aus dem Gesundheitswesen und dem Biodruck sind zwar noch eine Nische, skalieren jedoch, da Gewebegerüste und personalisierte Darreichungsformen regulatorische Akzeptanz gewinnen. Hochviskoses Drucken kommt auch dem 3D-Druck und der additiven Fertigung zugute, wo Mehrkomponenten-Bauteile mit abgestuften Eigenschaften von der Laborumgebung in Pilotlinien übergehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2024 einen Umsatzanteil von 44,29 % am Markt für piezobasierte Inkjet Druckköpfe und soll bis 2030 mit einem CAGR von 8,83 % wachsen. Japan verankert die Führungsposition in Materialwissenschaft und Keramikfertigung und unterstützt die Druckkopfproduktion von Seiko Epson, Ricoh und Kyocera, während Chinas umfangreiche Leiterplatten- und Flexibledisplay-Basis die Nachfrage nach funktionalem Drucken ankurbelt. Subventionierte Halbleiterfabriken in Südkorea und Taiwan spezifizieren Inkjet-Abscheidung für Umverteilungsschichten und Unterfüllungsbarrieren, was die regionale Akzeptanz beschleunigt. Staatliche Anreize für den digitalen Textildruck in Indien und Vietnam erweitern die Marktreichweite weiter, indem Zölle auf importierte Druckköpfe und wasserbasierte Tinten gesenkt werden.

Europa hält den zweitgrößten Anteil, angetrieben durch strenge CO₂-Reduktionsmandate, die analoge Pressenbetreiber zu digitalen Workflows drängen. Fliesen-, Laminatboden- und Architekturglas-Werke in Spanien und Italien haben den Wechsel zu Massen-Piezo-Druckern weitgehend abgeschlossen und den Glasurverbrauch um mehr als 30 % gesenkt. Gleichzeitig unterstützt die EU-Grüne-Deal-Finanzierung die bleifreie Piezo-Forschung an Fraunhofer- und IMEC-Zentren und bereitet inländische OEMs auf bevorstehende RoHS-Beschränkungen vor. Osteuropäische Lohndruckereien nutzen aufgearbeitete japanische Druckköpfe, um lokalisierte Dekorations- und Wellpappenmärkte zu bedienen, und schaffen so ein nachhaltiges Aufarbeitungsökosystem.

Nordamerika zeigt eine robuste Nachfrage in margenstarken Sektoren wie Biodruck, personalisierte Pharmazie und Luft- und Raumfahrtkomponenten. Universitäten und nationale Labore kooperieren mit Start-ups, um die Tropfen-auf-Abruf-Abscheidung von lebenden Zellen, Katalysatorpasten und elektrisch isolierenden Epoxidharzen für fortschrittliche Verpackungen zu kommerzialisieren. Das US-CHIPS-Gesetz fördert Pilotlinien, die Inkjet mit Pick-and-Place- und Laserablationsschritten integrieren und Piezo-Druckköpfe in heterogene Integrationsabläufe einbetten. Kanadas Zellstoff- und Papiermühlen setzen Piezo-Kodierlinien ein, um veraltete Kontaktstempel zu ersetzen und die Rückverfolgbarkeit von Holzexporten zu verbessern.

Die Gruppe der übrigen Welt zeigt eine steigende Durchdringung in Lateinamerika und dem Nahen Osten, wo Veredler direkt auf piezobasierte Digitalpressen umsteigen. Brasilianische Textilcluster setzen wasserbasierte Druckköpfe für kurzläufige Sportbekleidung ein, während türkische Wellpappenwerke UV-Piezo-Systeme einführen, um Lösungsmittelemissionen zu reduzieren. Petrochemische Komplexe am Golf erkunden die Piezo-Kodierung für HDPE-Trommelmarkierungen und nutzen dabei den kühleren Betrieb, der den Energieverbrauch in heißen Klimazonen minimiert. Mit zunehmender Robustheit der Druckköpfe wird der Einsatz in weniger kontrollierten Produktionsumgebungen wirtschaftlich rentabel.

Wettbewerbslandschaft

Der Markt für piezobasierte Inkjet Druckköpfe tendiert zu einer moderaten Konsolidierung, wobei die sechs größten Anbieter etwa zwei Drittel der Lieferungen kontrollieren. Die vertikale Integration von der Keramikpulversynthese bis zu ASIC-Treiberplatinen ermöglicht es den etablierten Unternehmen, Margen zu halten und F&E-Budgets für Aktuierungsstapel der nächsten Generation einzusetzen. Seiko Epson erweiterte seine S3200- und D3000-Serien für UV-Verpackungslinien und fügte Rezirkulationskanäle hinzu, die die mittlere Zeit zwischen Spülzyklen verlängern. FUJIFILM Dimatix nutzte MEMS-Fertigungsvorteile, um die SKYFIRE-Reihe zu lancieren, mit Schwerpunkt auf Tropfenvolumengleichmäßigkeit für Halbleiterwafer-Anwendungen. Kyocera skalierte die Düsenlänge bei gleichzeitiger Beibehaltung der nativen Auflösung von 1200 dpi, erhöhte die Druckkopfbreite für breitere Bahnpfade und reduzierte die Schlittenanzahl.

Chinesische Herausforderer beschleunigen den Kapazitätsaufbau in Suzhou und Shenzhen mit Fokus auf kostenoptimierte Druckköpfe für inländische Dekorations- und Keramikanwendungen. Strategische Allianzen mit lokalen Tintenherstellern und Integratoren mindern IP-Barrieren und verkürzen Anwendungsentwicklungszyklen. Der europäische Spezialist Xaar positioniert seine Aquinox-Plattform für wässrige Textil-Workflows, bei denen Nachhaltigkeitsvorteile höhere Durchschnittsverkaufspreise rechtfertigen. Partnerschaftsmodelle intensivieren sich: Softwareunternehmen bündeln Farbmanagement, Inspektionskameras und KI-gestützte vorausschauende Wartung, was Hardwareanbieter dazu zwingt, offene APIs und sichere Datenkanäle zu integrieren. Patentanmeldungen deuten auf eine wachsende Erforschung elektrostatischer und akustischer Aktuierung hin, die konventionelle Mehrschicht-PZT-Stapel im kommenden Jahrzehnt disruptieren könnte.

Komponentenengpässe in den Jahren 2023–2024 verdeutlichten die Fragilität der Lieferkette und veranlassten OEMs, ASIC-Treiber und Piezo-Pulver bei mehreren Quellen zu beziehen. Einige Akteure sicherten sich vorgelagerte Keramikversorgung durch Kapitalbeteiligungen an Materiallieferanten, während andere mehrjährige Abnahmevereinbarungen unterzeichneten, um Kapazitäten zu sichern. Nachhaltigkeitsnachweise beeinflussen nun Kaufentscheidungen; Druckköpfe mit niedrigerem Zündenergiebedarf und besseren Recyclingbewertungen werden von europäischen Veredlern bevorzugt, die Netto-Null-Roadmaps verfolgen.

Marktführer im Bereich piezobasierte Inkjet Druckköpfe

-

Seiko Epson Corp.

-

Konica Minolta Inc.

-

FUJIFILM Dimatix Inc.

-

Kyocera Corp.

-

Ricoh Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Kyocera stellte den KJ4A-EX1200-RC vor, einen UV-Druckkopf mit 1200 dpi, der mit 81,3 m/min bei 64 kHz Zündfrequenz druckt und auf Etiketten- und Verpackungspressen ausgerichtet ist

- Januar 2025: Epson führte die Druckköpfe S3200-U1-2, S3200-U3-2 und D3000-U1R mit UV-Tintenkompatibilität und Rezirkulation ein, die 1200 dpi erreichen und die Zuverlässigkeit für industrielle Grafiken steigern.

- Januar 2025: Xaar präsentierte den Aquinox-Druckkopf für wasserbasierten Textildruck, der den Energie- und Wasserverbrauch um bis zu 60 % senkt und dabei 720 dpi bei 100 m/min aufrechterhält

- August 2024: Mimaki Engineering debütierte mit TRAPIS-Pigmenttransfer, der Piezo-Druckköpfe nutzt, um Abwasser beim Textilfarben zu reduzieren

Berichtsumfang des globalen Marktes für piezobasierte Inkjet Druckköpfe

| Wasserbasiert wässrig |

| UV-härtbar |

| Lösungsmittelbasiert |

| Hochviskose Funktionstinten |

| Nano-metallische und leitfähige Tinten |

| < 600 dpi |

| 600–1200 dpi |

| > 1200 dpi |

| Verpackungs- und Etikettenveredler |

| Industrielle Fertigung und Verarbeitung |

| Textil- und Bekleidungshersteller |

| Anbieter von kommerziellen Grafiken und Großformatdienstleistungen |

| OEMs für Büro-, Heim- und Verbraucherdrucker |

| Elektronik- und Leiterplattenhersteller |

| Unternehmen im Bereich 3D-Druck und additive Fertigung |

| Organisationen im Gesundheitswesen und Biodruck |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Italien | |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Tintentyp | Wasserbasiert wässrig | |

| UV-härtbar | ||

| Lösungsmittelbasiert | ||

| Hochviskose Funktionstinten | ||

| Nano-metallische und leitfähige Tinten | ||

| Nach Auflösung | < 600 dpi | |

| 600–1200 dpi | ||

| > 1200 dpi | ||

| Nach Endverbraucherbranche | Verpackungs- und Etikettenveredler | |

| Industrielle Fertigung und Verarbeitung | ||

| Textil- und Bekleidungshersteller | ||

| Anbieter von kommerziellen Grafiken und Großformatdienstleistungen | ||

| OEMs für Büro-, Heim- und Verbraucherdrucker | ||

| Elektronik- und Leiterplattenhersteller | ||

| Unternehmen im Bereich 3D-Druck und additive Fertigung | ||

| Organisationen im Gesundheitswesen und Biodruck | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Italien | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für piezobasierte Inkjet Druckköpfe?

Der Markt wird im Jahr 2025 auf 1,63 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,58 Milliarden USD erreichen.

Wie schnell wächst der Markt für piezobasierte Inkjet Druckköpfe?

Es wird erwartet, dass der Markt zwischen 2025 und 2030 mit einem CAGR von 9,62 % wächst.

Welche Region führt die globale Nachfrage nach Piezo-Druckköpfen an?

Der asiatisch-pazifische Raum hält mit einem Umsatzanteil von 44,29 % im Jahr 2024 die Spitzenposition und weist mit 8,83 % bis 2030 den schnellsten regionalen CAGR auf.

Welches Anwendungssegment wächst am schnellsten?

Elektronik- und Leiterplattenhersteller werden voraussichtlich mit einem CAGR von 13,62 % von 2025 bis 2030 das höchste Wachstum verzeichnen, angetrieben durch die Nachfrage nach gedruckten leitfähigen Leiterbahnen und fortschrittlichen Verpackungen.

Welcher Tintentyp hat heute den größten Marktanteil?

Wasserbasierte wässrige Tinten führen mit 34,92 % des Umsatzes im Jahr 2024 und werden aufgrund ihrer Nachhaltigkeit und breiten Substratkompatibilität bevorzugt.

Was sind die wichtigsten regulatorischen Herausforderungen für Anbieter?

Potenzielle RoHS-Beschränkungen für bleibasierte PZT-Materialien haben eine Auswirkung von −1,3 % auf den prognostizierten CAGR und könnten mittelfristig einen Übergang zu bleifreien Piezokeramiken erzwingen.

Seite zuletzt aktualisiert am: