Marktgröße und Marktanteil für Drop-on-Demand-Inkjet-Druckköpfe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

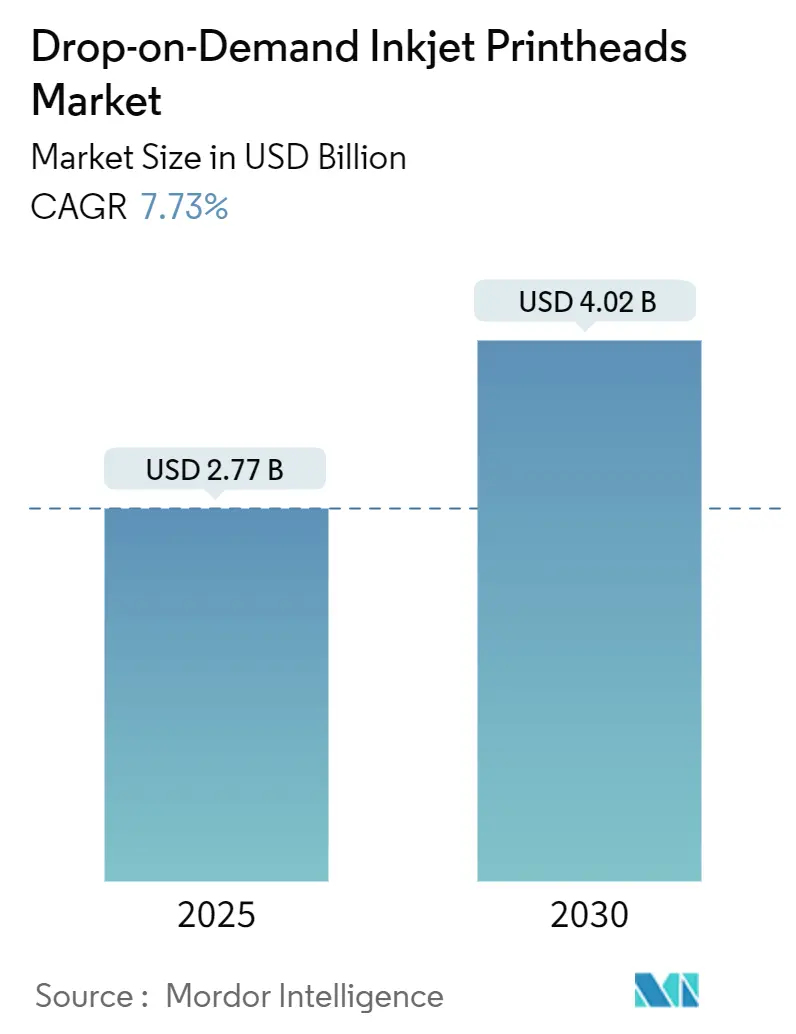

| Marktgröße (2025) | 2.77 Milliarden US-Dollar |

| Marktgröße (2030) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drop-on-Demand-Inkjet-Druckköpfe von Mordor Intelligence

Der Markt für Drop-on-Demand-Inkjet-Druckköpfe wird im Jahr 2025 auf 2,77 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,02 Milliarden USD erreichen, was einem CAGR von 7,73 % entspricht. Das Wachstum wird durch die Migration von analogen zu digitalen Arbeitsabläufen, die für die additive Fertigung erforderliche Präzision sowie die zunehmende Nutzung in hochwertigen biomedizinischen und elektronischen Anwendungen vorangetrieben. Einzeldurchlauf-Architekturen ermöglichen es Veredlern, analoge Liniengeschwindigkeiten zu erreichen und gleichzeitig variable Daten zu drucken, wodurch Rüstzeiten und Ausschuss erheblich reduziert werden. Rezirkulierende Designs, die hochviskose Flüssigkeiten verarbeiten können, erweitern den Materialspielraum und ermöglichen den Einsatz leitfähiger Pasten, UV-härtbarer Harze und Bio-Tinten. Die Konzentration präziser Fertigungskapazitäten und staatliche Anreize in der Region Asien-Pazifik untermauern deren globale Führungsposition, während Europas Nachhaltigkeitsvorschriften und das Ökosystem der additiven Fertigung in Nordamerika eine robuste regionale Nachfrage erzeugen.

Wesentliche Erkenntnisse des Berichts

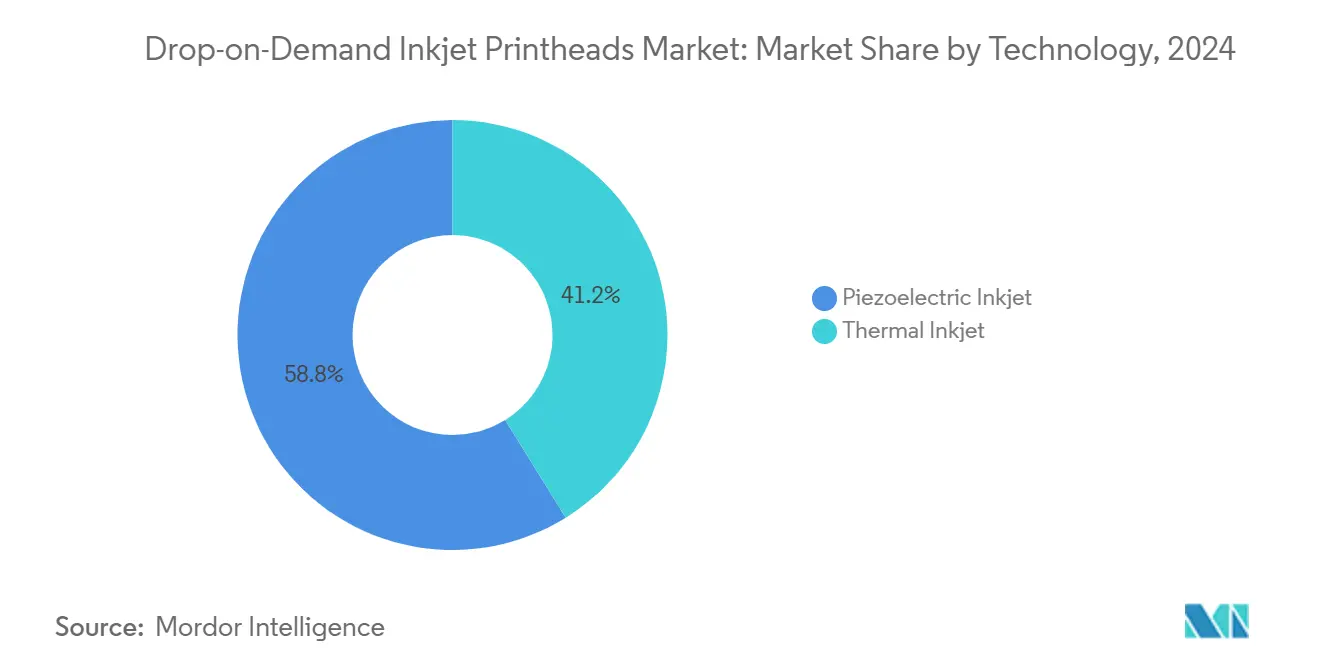

- Nach Technologie hielten piezoelektrische Geräte im Jahr 2024 einen Marktanteil von 58,84 % am Markt für Drop-on-Demand-Inkjet-Druckköpfe.

- Nach Tintentyp trugen wasserbasierte Formulierungen im Jahr 2024 mit 44,39 % zur Marktgröße für Drop-on-Demand-Inkjet-Druckköpfe bei.

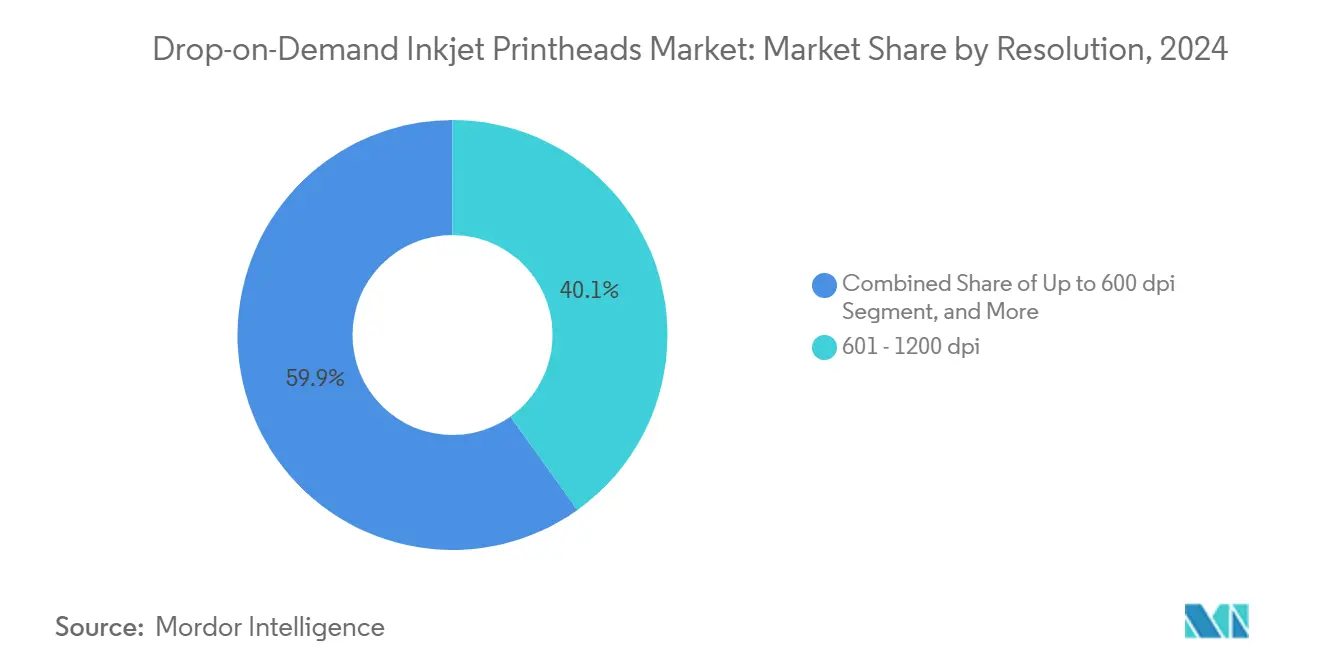

- Nach Auflösung erzielte die Klasse 601–1.200 dpi im Jahr 2024 einen Umsatzanteil von 40,13 %.

- Nach Endverbraucher entfielen im Jahr 2024 29,63 % des Umsatzes auf Verpackungs- und Etikettenveredler.

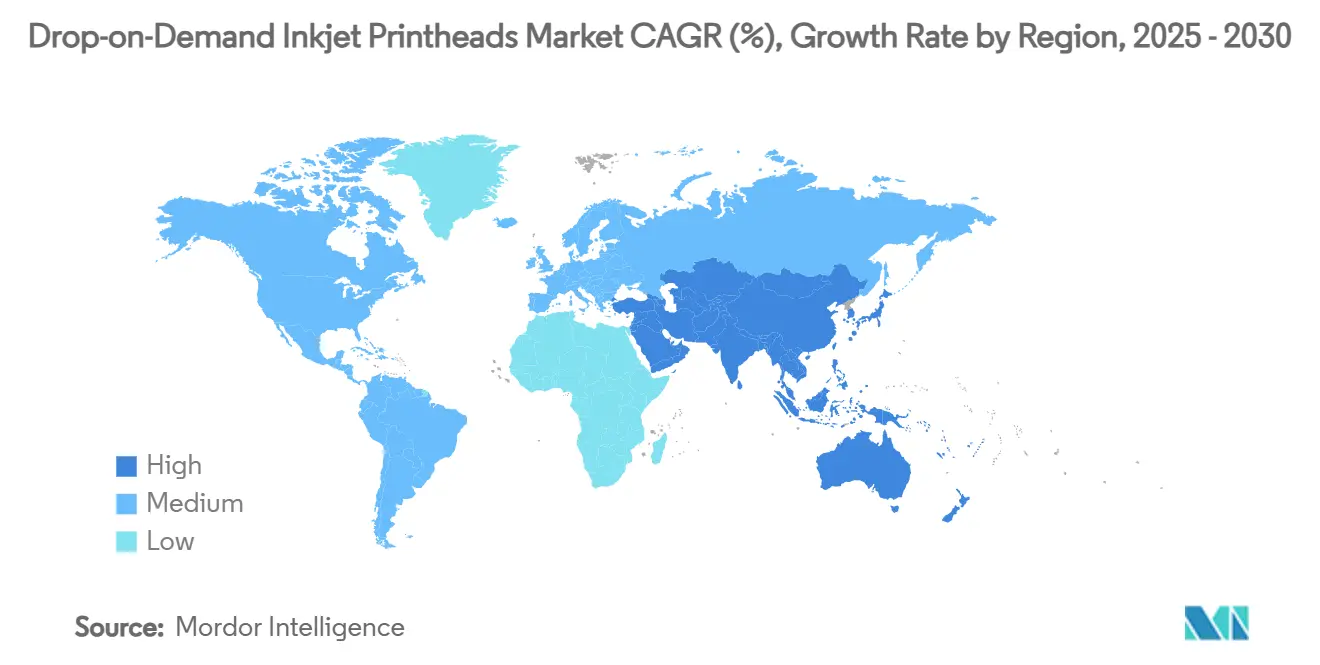

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2024 38,51 % des weltweiten Umsatzes.

Globale Markttrends und Erkenntnisse für Drop-on-Demand-Inkjet-Druckköpfe

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Einzeldurchlauf-Inkjet in Verpackung und Etikettierung | +2.1% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im digitalen Textildruck | +1.8% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung industrieller Codier- und Kennzeichnungsanwendungen | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Fortschritte im Biodruck und in der additiven Fertigung | +1.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regionale Anreize und staatliche Maßnahmen | +0.7% | China, Japan, ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochauflösendem Elektronikdruck | +1.2% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Einzeldurchlauf-Inkjet in Verpackung und Etikettierung

Einzeldurchlauf-Linien liefern heute Etiketten- und Flexverpackungsaufträge mit bis zu 100 m/min und personalisieren dabei jeden Druckvorgang, wodurch die Gesamtbetriebskosten im Vergleich zur Flexografie um 30–40 % gesenkt werden.[1]Memjet, "Chancen in Inkjet-Etiketten- und Verpackungsanwendungen," memjet.com Variable Daten ermöglichen regionsspezifische Aktionen ohne Druckplattenwechsel und sorgen für schnelle Kapitalrenditen. Kyoceras 80-kHz-Druckkopf KJ4B-EX1200-RC verringert den Geschwindigkeitsunterschied zwischen analogem und digitalem Druck. Die Rezirkulation hält die Pigmentsuspension aufrecht und verbessert die Betriebszeit für markenkritische Farben. Infolgedessen beschleunigen Veredler in Europa und Nordamerika ihre digitalen Investitionen und stärken damit den Markt für Drop-on-Demand-Inkjet-Druckköpfe.

Wachstum im digitalen Textildruck

Direktdruck-auf-Stoff-Plattformen liefern lebendige Farben und aufwendige Muster ohne langwierige Siebe und reduzieren den Wasserverbrauch um bis zu 90 %. Xaars Aquinox-Druckkopf steigert die Zuverlässigkeit mit wässrigen Tinten und ermutigt Webereien, auf bedarfsgesteuerte Modelle umzusteigen, die Lagerbestände drastisch reduzieren und schnell auf Modezyklen reagieren. Die dichte Textilbasis in Asien-Pazifik skaliert die Einführung am schnellsten und festigt den Marktanteil im Markt für Drop-on-Demand-Inkjet-Druckköpfe.

Ausweitung industrieller Codier- und Kennzeichnungsanwendungen

Lebensmittel-, Pharma- und Elektronikunternehmen schreiben heute hochauflösende Drop-on-Demand-Codes vor, um Rückverfolgbarkeitsvorschriften zu erfüllen. Systeme passen Druckparameter automatisch an die Liniengeschwindigkeit an, reduzieren Fehldrucke und verringern Ausschuss. Robuste Druckköpfe widerstehen Staub, Vibrationen und Kühlkettenumgebungen und erschließen den Markt für Drop-on-Demand-Inkjet-Druckköpfe für Produktionsumgebungen, die früher von Continuous-Inkjet-Geräten dominiert wurden.

Fortschritte im Biodruck und in der additiven Fertigung

Inkjet-gestützte 3D-Drucker tragen Mehrkomponentenschichten auf, die funktionale Elektronik, optische Gradienten und Gewebegerüste erzeugen. ChemStreams UV-Inkjet-3D-Plattform erstellt Mikroreaktoren und Gradientenindexoptiken mit Mikrometergenauigkeit. Xaars Ultra-High-Viscosity-Technologie verarbeitet nun Flüssigkeiten mit hoher Partikelbeladung und erschließt leitfähige und keramische Pasten für gedruckte Elektronik. Kooperationen wie die zwischen Meteor Inkjet und AMIS stimmen Ansteuerungselektronik und Build-Software aufeinander ab und erweitern den Markt für Drop-on-Demand-Inkjet-Druckköpfe für additive Arbeitsabläufe.[2]Meteor Inkjet, "Meteor Inkjet und AMIS kooperieren bei OEM-Lösung," meteorinkjet.com

Analyse der Hemmnisauswirkung*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten piezokeramischer Druckköpfe | -1.2% | Global, kostensensible Regionen | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Tintenkompatibilität | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen bei Verbrauchsmaterialien | -0.6% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technische Herausforderungen wie Düsenverstopfung | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten piezokeramischer Druckköpfe

Blei-Zirkonat-Titanat-Wafer erfordern aufwendige MEMS-Ätz- und Bondingprozesse, wodurch Piezo-Druckköpfe 5–10 Mal teurer sind als thermische Einheiten.[3]ResearchGate, "Herausforderungen bei der Integration piezoelektrischer Keramiken in MEMS," researchgate.net Die Preissensibilität in Schwellenländern verlangsamt Upgrades und dämpft die Gesamtbeschleunigung des Marktes für Drop-on-Demand-Inkjet-Druckköpfe, bis kostengünstige Piezo-Alternativen ausgereift sind.

Technische Herausforderungen wie Düsenverstopfung

Düsen mit einem Durchmesser von nur 10 Mikrometern verstopfen leicht durch Pigmentagglomerate oder Lufteinschlüsse, was die Produktion unterbricht und die Wartungskosten erhöht. Rezirkulierende Druckköpfe wie Kyoceras KJ4A-EX1200-RC halten die Tinte auch im Ruhezustand in Bewegung, um Verstopfungen zu verhindern. Bis prädiktive Überwachungs- und Selbstreinigungsarchitekturen ausgereift sind, werden Zuverlässigkeitsbedenken einige Investitionen im Markt für Drop-on-Demand-Inkjet-Druckköpfe hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Piezoelektrisch dominiert industrielle Anwendungen

Piezo-Druckköpfe erzielten 2024 einen Umsatzanteil von 58,84 %, dank eines Materialspielraums, der von wasserbasierten Farbstoffen bis hin zu UV-Pasten reicht. Kyoceras 80-kHz-Modell mit 1.200 dpi druckt im Einzeldurchlauf mit 100 m/min und unterstützt Serialisierung und variable Grafiken. Die Marktgröße für piezoelektrische Geräte im Markt für Drop-on-Demand-Inkjet-Druckköpfe wird voraussichtlich mit einem CAGR von 9,62 % wachsen, was die Nachfrage nach hochviskosem Jetting in der Elektronik und im additiven Aufbau widerspiegelt.

Thermische Druckköpfe bleiben in Desktop- und Fotodruckern bestehen, wo Kosten wichtiger sind als Vielseitigkeit. Hybridarchitekturen, die piezoelektrische Aktuierung mit elektrohydrodynamischer Unterstützung kombinieren, werden untersucht, um den Preis zu senken und gleichzeitig die Viskositätsfenster zu erweitern. Da industrielle Anwender die Betriebszeit priorisieren, wird die Präzision von Piezo den Markt für Drop-on-Demand-Inkjet-Druckköpfe weiterhin prägen.

Nach Tintentyp: UV-härtbare Tinten gewinnen an Dynamik

Wasserbasierte Tinten hielten 2024 einen Anteil von 44,39 %, gestützt durch Umweltkonformität und breite Medienkompatibilität. UV-härtbare Tinten legen jedoch jährlich um 9,17 % zu, da LED-Lampen den Energieverbrauch um 70 % senken und Tinten in unter einer Sekunde fixieren. NUtecs Quartz Q50-RTR2 erweitert geruchsarme UV-Tinte auf Fujifilm- und Ricoh-Druckköpfe.

Lösungsmittelbasierte Tinten bleiben für extreme Außenbeständigkeit relevant, während Funktionstinten mit leitfähigen oder magnetischen Partikeln die Nachfrage nach gedruckter Elektronik stärken und den Markt für Drop-on-Demand-Inkjet-Druckköpfe bereichern.

Nach Auflösung: Höhere Auflösung treibt Innovation voran

Druckköpfe mit 601–1.200 dpi erwirtschafteten 2024 einen Umsatzanteil von 40,13 % und bieten eine ausgewogene Balance zwischen Klarheit und Durchsatz. Premium-Anwendungen – Kunstdrucke, Sicherheitshologramme, Mikroschaltkreise – treiben Druckköpfe mit mehr als 1.200 dpi voran, die nun mit einem CAGR von 8,63 % das am schnellsten wachsende Segment darstellen.

Kyoceras rezirkulierendes 1.200-dpi-Gerät hält die Qualität bei 81,3 m/min für Etikettenlinien aufrecht. Xerox' Kompensation fehlender Düsen hält Druckköpfe unter 600 dpi in der Codierung lebensfähig, wo Geschwindigkeit die Auflösung überwiegt. Verbesserte RIPs und schnellere Datenbusse helfen dem Markt für Drop-on-Demand-Inkjet-Druckköpfe, größere Bildvolumen zu verwalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verpackung führt, additive Fertigung beschleunigt sich

Verpackungs- und Etikettenveredler erzielten 2024 einen Umsatzanteil von 29,63 % und setzen Einzeldurchlauf-Linien für Just-in-time-Auflagen und regionale Varianten ein. Die Marktgröße für dieses Segment im Markt für Drop-on-Demand-Inkjet-Druckköpfe wird mit der Markennachfrage nach Personalisierung stetig wachsen.

Die additive Fertigung verzeichnet einen CAGR von 10,76 % und nutzt Inkjet für die Mehrkomponentenschichtung und interne Kanäle. Meteor Inkjets Controller-Suite verbindet Druckköpfe mit der Bewegungssteuerung der Baukammer und verkürzt Entwicklungszyklen. Textilien, industrielle Beschichtungen, gedruckte Schaltkreise und die aufkommende Biofabrikation ergänzen einen vielfältigen Endverbraucher-Mix, der den Markt für Drop-on-Demand-Inkjet-Druckköpfe trägt.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2024 38,51 % des weltweiten Umsatzes und wird voraussichtlich mit einem CAGR von 8,02 % wachsen. Japan verbindet MEMS-Kompetenz mit Piezo-Forschung, während China Kapazitäten ausbaut und Lieferketten durch neue Fertigungsanlagen wie die Erweiterung von Tohoku Epson absichert. Staatliche Subventionen zielen auf digitale Textilien und Elektronikdruck ab und verstärken den regionalen Anteil am Markt für Drop-on-Demand-Inkjet-Druckköpfe.

Europa belegt den zweiten Platz dank strenger Abfallreduzierungsrichtlinien, die kurzauflagige digitale Arbeitsabläufe begünstigen. Italienische und deutsche Originalgerätehersteller integrieren Drop-on-Demand-Druckköpfe in hybride Flexo-Inkjet-Pressen für Luxusgüter und pharmazeutische Codes. Forschungskonsortien erkunden Biodruck und das Jetting fortschrittlicher Materialien und erweitern den kontinentalen Einfluss auf den Markt für Drop-on-Demand-Inkjet-Druckköpfe.

Nordamerikas Cluster für additive Fertigung, verankert durch Luft- und Raumfahrt- sowie Medizingeräteunternehmen, treibt die Nachfrage nach hochauflösenden Druckköpfen an. Software-Allianzen wie Fiery–Esko–GIS erleichtern die Workflow-Integration für Verpackungsdrucker.[4]Packaging Europe, "Fiery, Esko und GIS kooperieren zur Optimierung der digitalen Verpackungsproduktion," packagingeurope.com Lateinamerika, der Nahe Osten und Afrika übernehmen Großformatgrafiken und einfache Verpackungslinien und bieten längerfristiges Wachstumspotenzial für den Markt für Drop-on-Demand-Inkjet-Druckköpfe, wenn sich die Infrastruktur modernisiert.

Wettbewerbslandschaft

Seiko Epson, Fujifilm Dimatix, Konica Minolta, Kyocera und Ricoh prägen ein moderat konzentriertes Wettbewerbsfeld und investieren in Dünnfilm-Piezo, rezirkulierende Verteiler und integrierte Ansteuerungselektronik. Epson fügte 2025 die Druckköpfe I3200(8)-S1HD und S800-S1 hinzu und erweiterte damit Lösungsmittel- und UV-Optionen für die Beschilderung. Kyoceras KJ4A- und KJ4B-Serien zielen mit 1.200 dpi bei Industriegeschwindigkeiten auf Einzeldurchlauf-Verpackungslinien ab.

Xaars Ultra-High-Viscosity-Plattform sichert Nischen in der Keramikfliesen- und additiven Fertigung durch das Jetting von Flüssigkeiten mit mehr als 1.000 cP. Toshiba Tecs UV/ölbasierte Druckköpfe adressieren Metalldekorations- und Funktionsbeschichtungssegmente. Ricoh gründete ETRIA, um Bewegungssteuerung, Robotik und Piezo-Druckköpfe für industrielle Inkjet-Linien zu kombinieren und seinen Anteil am Markt für Drop-on-Demand-Inkjet-Druckköpfe auszubauen.

Partnerschaften beschleunigen die Markteinführung: Meteor Inkjet koppelt Elektronik mit AMIS-3D-Druckern; Fiery und Esko liefern schlüsselfertige Verpackungssoftware-Stacks. Patentanmeldungen für selbstheizende Düsenplatten und KI-basierte Düsenüberwachung nehmen zu und signalisieren anhaltende Forschungs- und Entwicklungsintensität im Markt für Drop-on-Demand-Inkjet-Druckköpfe.

Marktführer im Bereich Drop-on-Demand-Inkjet-Druckköpfe

Seiko Epson Corporation

HP Inc. (Specialty Printing Systems)

Ricoh Company, Ltd.

FUJIFILM Dimatix Inc.

Canon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Epson stellte drei neue industrielle Druckköpfe mit erweiterter Materialkompatibilität vor.

- Februar 2025: Kyocera präsentierte den rezirkulierenden Druckkopf KJ4A-EX1200-RC, der im Februar 2025 kommerziell verfügbar wurde.

- November 2024: Meteor Inkjet kooperierte mit AMIS an einem additiven OEM-Modul.

- Juni 2024: Tohoku Epson kündigte eine neue Druckkopffabrik zur Kapazitätserweiterung an.

- Februar 2024: Kyocera lieferte den ersten KJ4B-EX1200-RC-Druckkopf mit einer Nennleistung von 101,6 m/min und 1.200 dpi aus.

Berichtsumfang des globalen Marktes für Drop-on-Demand-Inkjet-Druckköpfe

| Thermischer Inkjet |

| Piezoelektrischer Inkjet |

| Wasserbasiert / Wässrig |

| Lösungsmittelbasiert |

| UV-härtbar |

| Funktions- / Spezialtinten (Hochviskos, Nano-Metallisch, Leitfähig) |

| Bis zu 600 dpi |

| 601 – 1.200 dpi |

| Über 1.200 dpi |

| Verpackungs- und Etikettenveredler |

| Industrielle Fertigung und Verarbeitung |

| Textil- und Bekleidungshersteller |

| Anbieter kommerzieller Grafiken und Großformatdienstleistungen |

| Originalgerätehersteller für Büro-, Heim- und Verbraucherdrucker |

| Elektronik- und Leiterplattenhersteller |

| Unternehmen für 3D-Druck / Additive Fertigung |

| Organisationen im Gesundheitswesen und Biodruck |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Italien | |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Thermischer Inkjet | |

| Piezoelektrischer Inkjet | ||

| Nach Tintentyp | Wasserbasiert / Wässrig | |

| Lösungsmittelbasiert | ||

| UV-härtbar | ||

| Funktions- / Spezialtinten (Hochviskos, Nano-Metallisch, Leitfähig) | ||

| Nach Auflösung | Bis zu 600 dpi | |

| 601 – 1.200 dpi | ||

| Über 1.200 dpi | ||

| Nach Endverbraucherbranche | Verpackungs- und Etikettenveredler | |

| Industrielle Fertigung und Verarbeitung | ||

| Textil- und Bekleidungshersteller | ||

| Anbieter kommerzieller Grafiken und Großformatdienstleistungen | ||

| Originalgerätehersteller für Büro-, Heim- und Verbraucherdrucker | ||

| Elektronik- und Leiterplattenhersteller | ||

| Unternehmen für 3D-Druck / Additive Fertigung | ||

| Organisationen im Gesundheitswesen und Biodruck | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Italien | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Drop-on-Demand-Inkjet-Druckköpfe?

Er beträgt im Jahr 2025 2,77 Milliarden USD, mit einem prognostizierten Wert von 4,02 Milliarden USD bis 2030 bei einem CAGR von 7,73 %.

Welches Technologiesegment wächst am schnellsten?

Piezoelektrische Druckköpfe wachsen mit einem CAGR von 9,62 % aufgrund ihrer Fähigkeit, hochviskose und funktionale Flüssigkeiten zu verarbeiten.

Warum gewinnen UV-härtbare Tinten an Beliebtheit?

LED-Härtung senkt den Energieverbrauch um 70 % und härtet Tinten sofort aus, was UV-Formulierungen auf einen CAGR von 9,17 % treibt.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 38,51 % des Umsatzes von 2024 und wird für den höchsten regionalen CAGR von 8,02 % prognostiziert.

Was begrenzt die breitere Einführung von Piezo-Druckköpfen?

Hohe Fertigungskosten – fünf- bis zehnmal so hoch wie bei thermischen Druckköpfen – verlangsamen die Einführung in preissensiblen Märkten.

Wie beeinflusst die additive Fertigung die Nachfrage?

Die Präzision von Inkjet ermöglicht Mehrkomponenten-3D-Aufbauten und treibt einen CAGR von 10,76 % im Segment der additiven Fertigung an.

Seite zuletzt aktualisiert am: