Marktgröße und Marktanteil für Continuous-Inkjet-Druckköpfe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

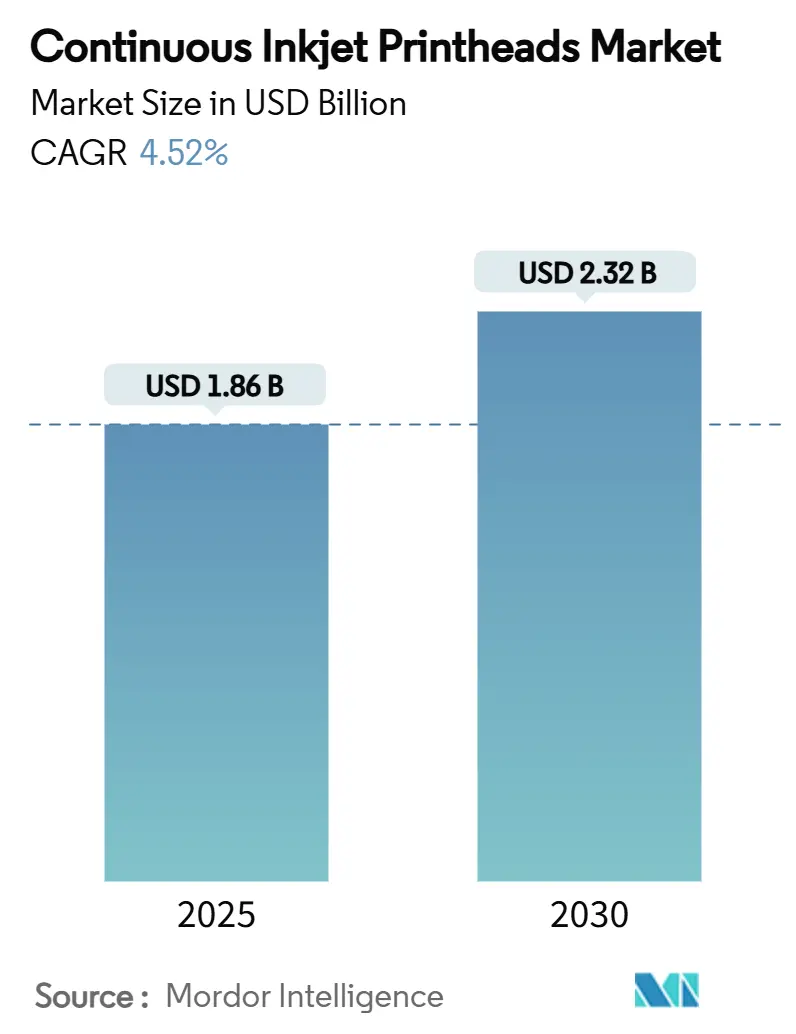

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Continuous-Inkjet-Druckköpfe von Mordor Intelligence

Der Markt für Continuous-Inkjet-Druckköpfe hält im Jahr 2025 einen Wert von 1,86 Milliarden USD und wird voraussichtlich bis 2030 auf 2,32 Milliarden USD anwachsen, mit einem CAGR von 4,52 %. Regulatorische Fristen in der Pharmazie und Lebensmittelverpackung zwingen Hersteller zur Modernisierung ihrer Kennzeichnungslinien, während Hochvolumen-Getränkeanlagen schnellere, berührungslose Systeme fordern, die den Durchsatz schützen. Gerätehersteller integrieren nun Sensoren für vorausschauende Wartung und Cloud-Verbindungen, sodass Druckköpfe zu Datenknoten innerhalb von Industrie-4.0-Architekturen werden. Gleichzeitig beschleunigen strengere VOC-Obergrenzen und unternehmerische Verpflichtungen für vollständig recycelbare Verpackungen den Übergang zu UV-härtbaren und VOC-armen Tinten, was den Ersatzteilverkauf ankurbelt. Der Wettbewerbsvorteil verlagert sich hin zu Anbietern, die breite, konforme Flüssigkeitsportfolios mit abonnementbasierten Betriebszeitgarantien kombinieren. Dieses Zusammenspiel aus Compliance, Nachhaltigkeit und digitaler Automatisierung positioniert den Markt für Continuous-Inkjet-Druckköpfe für ein stetiges, technologiegetriebenes Wachstum.

Wichtigste Erkenntnisse des Berichts

- Nach Tintenkompatibilität wird das Segment UV-härtbarer Tinten im Markt für Continuous-Inkjet-Drucker voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 6,18 % wachsen.

- Nach Druckgeschwindigkeitsklasse erfassten Systeme mit 301–600 m/min im Jahr 2024 einen Anteil von 39,57 % am Markt für Continuous-Inkjet-Druckköpfe.

- Nach Endverbraucher wird das Segment Pharmazeutika und Gesundheitswesen im Markt für Continuous-Inkjet-Drucker voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 5,37 % wachsen.

- Nach Vertriebskanal erfasste der direkte OEM-Vertrieb im Jahr 2024 einen Anteil von 56,37 % am Markt für Continuous-Inkjet-Druckköpfe.

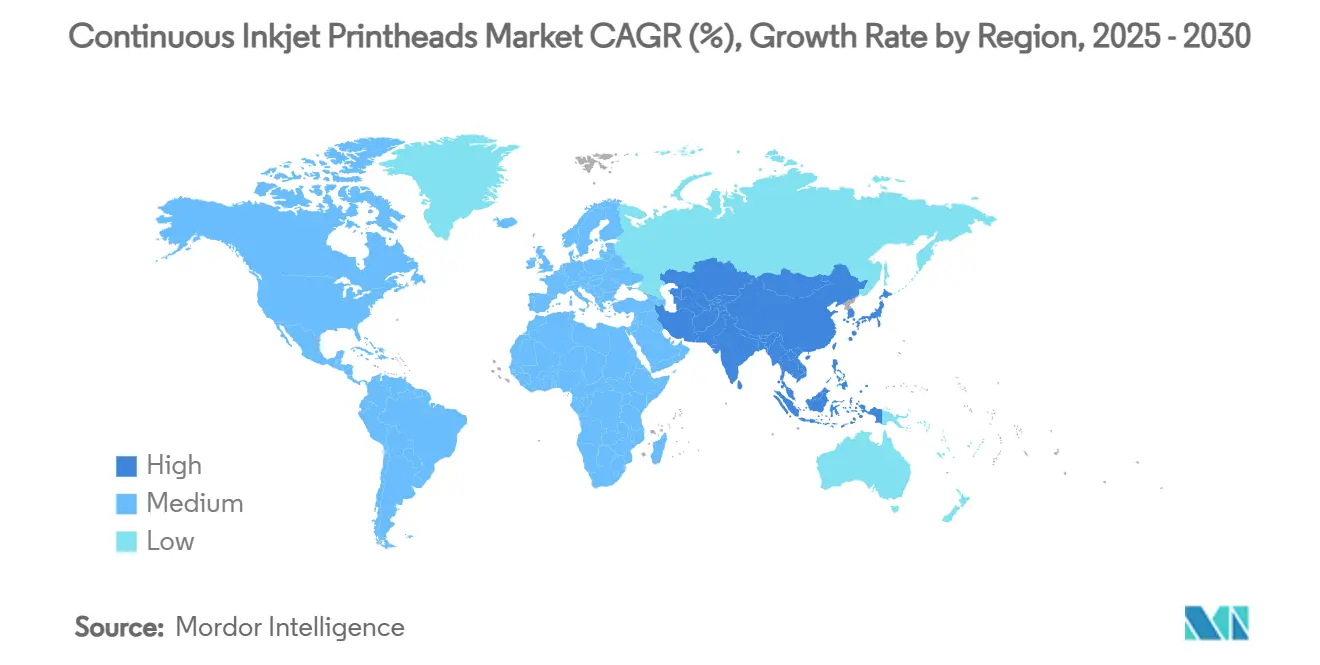

- Nach Geografie ist der Markt für Continuous-Inkjet-Drucker im asiatisch-pazifischen Raum die am schnellsten wachsende Region mit einem CAGR von 5,53 % zwischen 2025 und 2030.

Globale Trends und Erkenntnisse im Markt für Continuous-Inkjet-Druckköpfe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Serialisierungsvorschriften für Pharmazeutika | +1.2% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Einführung flexibler und nachhaltiger Verpackungen | +0.9% | Global; Schwerpunkt Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits- Getränkeabfülllinien | +0.8% | Global; Schwerpunkt asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Durch Industrie 4.0 angetriebene intelligente CIJ-Systeme | +1.1% | Europa, Nordamerika, entwickeltes Asien | Mittelfristig (2–4 Jahre) |

| Wachstum der mehrsprachigen Exportkennzeichnung | +0.6% | Global; Schwerpunkt asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf MEK-freie umweltfreundliche Tinten | +0.7% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Serialisierungsvorschriften für Pharmazeutika beschleunigen die CIJ-Einführung

Serialisierungsgesetze wie der U.S. Drug Supply Chain Security Act und parallele Vorschriften in Europa verlangen, dass jede verkaufsfähige Einheit einen eindeutigen Datenmatrix-Code trägt. Continuous-Inkjet-Systeme erfüllen diesen Bedarf, indem sie scharfe, haltbare Markierungen auf Kartons, Fläschchen und Blisterpackungen bei Liniengeschwindigkeiten von über 300 m/min drucken. Frühe Anwender berichten von einem Rückgang der Fälschungsvorfälle um 23 % nach der Installation serialisierungsfähiger Druckköpfe.[1]Pharma Manufacturing, "Schritt halten mit der Pharmaverpackung," pharmamanufacturing.com Regionale Anbieter gewinnen Chancen, indem sie Firmware für lokale Sprachskripte und Kleinschriftarten anpassen.

Zunehmende Verwendung flexibler und nachhaltiger Verpackungen erfordert CIJ-Vielseitigkeit

Marken, die auf Mono-Material-Beutel und kompostierbare Folien umsteigen, stehen vor Kennzeichnungsherausforderungen, da viele Substrate sich unter Hitze verformen oder Lösungsmittelhaftung widerstehen. Continuous-Inkjet-Druckköpfe können migrationsarme Tinten ausstoßen, die unter UV-LEDs sofort aushärten und die Lesbarkeit auch nach Dampfsterilisierungstests von SÜDPACK und Leibinger behalten.[2]Packaging Europe, "Tests zeigen, dass Continuous-Inkjet-Druck für sterilisierte Lebensmittelfolien geeignet ist," packagingeurope.com Die Geräteaustauschzyklen beschleunigen sich daher, da Verarbeiter Druckköpfe suchen, die mit aufkommenden biobasierten Laminaten kompatibel sind.

Hochgeschwindigkeits-Getränkeabfülllinien treiben die Nachfrage nach langlebigen Druckköpfen an

Getränkeabfüller betreiben Förderbänder mit über 600 m/min, wodurch Düsen Zuckernebel und Vibrationen ausgesetzt sind. BestCodes TruPoint-Plattform erhält einzeilige Klarheit bei 457 m/min und reduziert gleichzeitig Ausfallzeiten durch dynamische Tropfensteuerung. Inkrementelle Betriebszeitgewinne führen zu erheblichen Einsparungen, da Stillstände in großen Abfüllanlagen die Kosten von über 10.000 USD pro Minute verlorener Produktion übersteigen können.

Einführung von Industrie 4.0 fördert intelligente, vernetzte CIJ-Systeme

Moderne Fabriken integrieren Kennzeichnungsgeräte mit Manufacturing-Execution-Systemen für Echtzeit-Qualitätsanalysen. Dominos Ax-Serie überträgt Viskositäts- und Temperaturdaten in die Domino Cloud und ermöglicht so vorausschauende Wartung, die ungeplante Instandhaltung um bis zu 30 % reduziert. Anbieter, die sichere APIs und Remote-Firmware-Updates anbieten, sichern sich den Status als bevorzugter Lieferant bei globalen Ausschreibungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VOC-, REACH- und EPA-Grenzwerte für Lösungsmitteltinten | -0.8% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch thermischen Inkjet und Laserkennzeichnung | -0.6% | Global; Schwerpunkt Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten an rauen Standorten | -0.3% | Global; Schwerpunkt Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen für lösungsmittelbasierte Tinten (VOC-, REACH-, EPA-Konformität)

Die Verordnung Nr. 7 der U.S. Environmental Protection Agency begrenzt VOC-Emissionen aus Druckvorgängen.[3]U.S. Environmental Protection Agency, "Verordnung zur Kontrolle flüchtiger organischer Verbindungen," epa.gov Chinas „Blauer Himmel”-Standards setzen ähnliche Obergrenzen. Die Neuformulierung von Tinten erhöht die Kosten und kann die Trocknungszeit verlängern, was Upgrades in preissensiblen Segmenten entmutigt.

Zunehmender Wettbewerb durch thermischen Inkjet und Laserkennzeichnung in ausgewählten Segmenten

Thermischer Inkjet bietet eine Auflösung von 600 dpi in einer Einwegkartusche und ist attraktiv für Reinräume, in denen Lösungsmitteldämpfe unerwünscht sind. Marktumfragen zeigen, dass 15–20 % der neuen Pharmalinien im Jahr 2024 thermischen Inkjet gegenüber CIJ für die Kartonkennzeichnung bevorzugten. Lasercodierer gewinnen trotz hoher Investitionskosten bei Aluminiumdosen an Bedeutung, da keine Verbrauchsmaterialien anfallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tintenkompatibilität: Nachhaltigkeit treibt Formulierungsinnovation voran

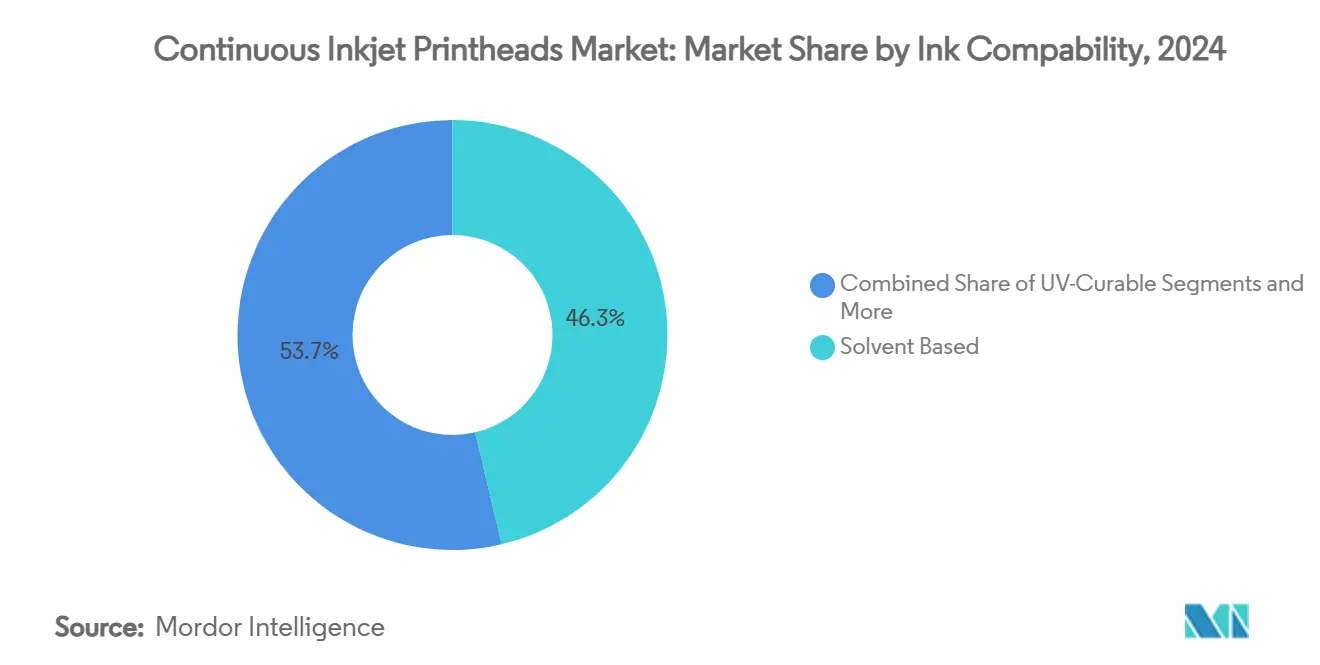

Lösungsmittelbasierte Tinten hielten im Jahr 2024 einen Umsatzanteil von 46,34 %, dank schneller Trocknung und starker Haftung auf Metallen, Kunststoffen und beschichtetem Karton. UV-härtbare Alternativen schreiten jedoch mit dem schnellsten CAGR von 6,18 % voran, da Käufer VOC-freie Optionen suchen, die bei Kontakt mit LED-Licht aushärten. Die Marktgröße für Continuous-Inkjet-Druckköpfe im Bereich UV-härtbarer Flüssigkeiten wird voraussichtlich von 0,42 Milliarden USD im Jahr 2025 auf 0,57 Milliarden USD im Jahr 2030 steigen. Sun Chemicals wasserreiche Aquacure-Technologie mischt bis zu 90 % Wasser mit Fotoinitiatoren und minimiert so Emissionen ohne Einbußen bei der Farbdichte.

Es entstehen Hybridformulierungen, die es Bedienern ermöglichen, von MEK auf ethanol- oder UV-basierte Formulierungen umzusteigen, ohne die Hardware zu wechseln. Gerätehersteller installieren nun Doppelkreislauf-Leitungen und automatische Viskositätsregelung, sodass ein einziger Druckkopf mehrere Flüssigkeiten verarbeiten kann. Diese Flexibilität unterstützt Verarbeiter, die mit recyceltem PET und biologisch abbaubaren Folien experimentieren – Sektoren, die voraussichtlich den breiteren Markt für Continuous-Inkjet-Druckköpfe übertreffen werden. Spezielle pigmentierte Tinten, darunter UV-fluoreszierende und thermochrome Mischungen, zielen auf die Fälschungssicherung bei Luxusgütern und Pharmazeutika ab und schaffen eine Premiumnische zur Margenerhaltung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckgeschwindigkeitsklasse: Hochvolumenproduktion erfordert schnellere Systeme

Drucker mit 301–600 m/min erfassten 39,57 % der Verkäufe im Jahr 2024 und bieten eine Balance aus Durchsatz und Investitionskosten für gängige FMCG-Linien. Systeme mit über 600 m/min verzeichnen den höchsten CAGR von 5,63 %, angetrieben von Getränkeabfüllern und Lohnverpackern, die parallele Hochgeschwindigkeitslinien hinzufügen. Die Marktgröße für Continuous-Inkjet-Druckköpfe in dieser Spitzenklasse wird bis 2030 auf rund 0,68 Milliarden USD ansteigen, da Betreiber auf Gesamtanlageneffektivitätsgewinne abzielen.

Control Prints PENCH Ultra läuft bei 700 m/min und reduziert dabei den Tintenverbrauch um 15 %, was zeigt, wie Düsengeometrie und Echtzeit-Tropfenmodulation frühere Geschwindigkeitsbarrieren durchbrechen. Am unteren Ende bleiben Maschinen mit unter 300 m/min bei kleinen Unternehmen beliebt, die Chargencodes auf Beutel oder Wellpapptrays drucken. Käufer übernehmen zunehmend eine Lebenszyklusbetrachtung und wägen den höheren Preis von Ultrahochgeschwindigkeitseinheiten gegen Ausfallzeiteinsparungen und reduzierten Ausschuss ab. Infolgedessen gewinnen Premium-Geschwindigkeitsklassen in Regionen mit hohen Arbeitskosten und automatisierten Lagern an Marktanteilen.

Nach Endverbraucherbranche: Compliance-Neuausrichtung fördert vielfältige Einführung

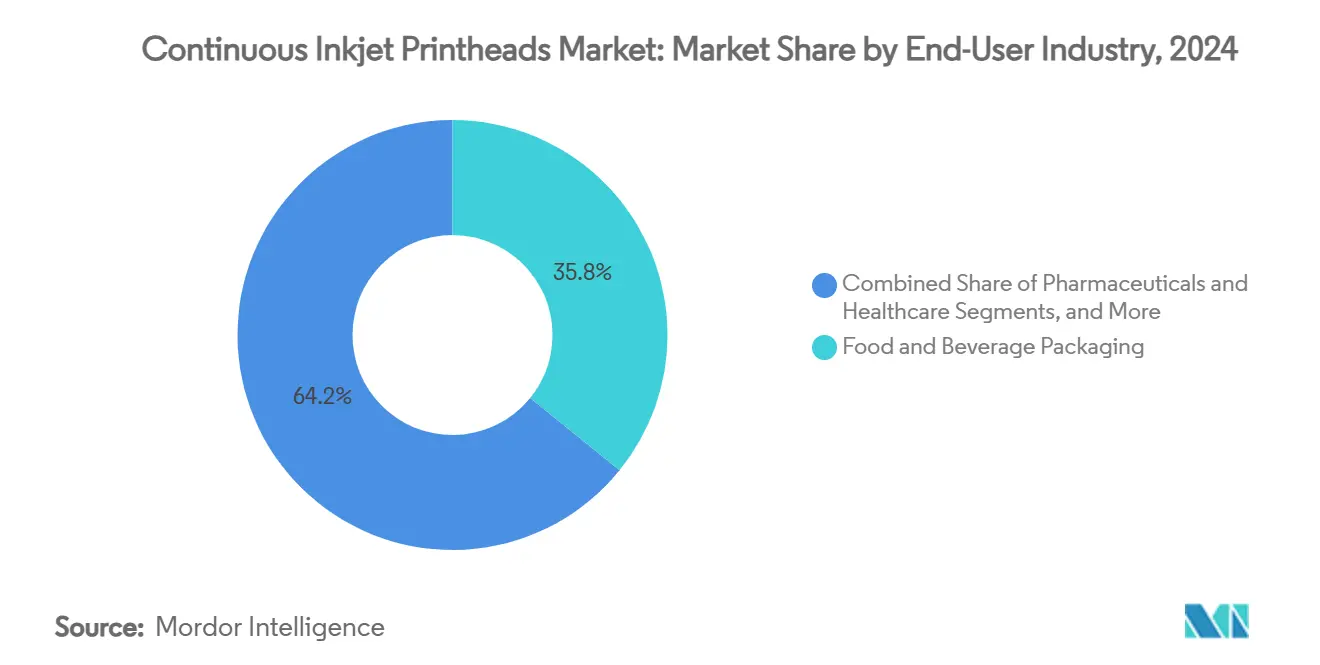

Die Lebensmittel- und Getränkeverpackung behielt im Jahr 2024 einen Marktanteil von 35,83 % am Markt für Continuous-Inkjet-Druckköpfe, gestützt durch hochvolumige, Multi-SKU-Produktion, die auf berührungslose Kennzeichnung für Ablaufdaten und Rückverfolgbarkeit angewiesen ist. Die Nachfrage in diesem Bereich bleibt stabil, da Einzelhändler Lieferanten nun für unleserliche Codes mit Bußgeldern belegen, was häufige Druckkopfkalibrierungen und regelmäßige Upgrades erzwingt. Pharmazeutika und Gesundheitswesen stellen mit einem CAGR von 5,37 % bis 2030 den am schnellsten wachsenden Bereich dar, da globale Serialisierungsvorschriften vollständig in Kraft treten; die dem Markt für Continuous-Inkjet-Druckköpfe in diesem Segment zugewiesene Marktgröße wird voraussichtlich bis 2030 0,54 Milliarden USD erreichen. Kosmetik- und Körperpflegeunternehmen steigen ebenfalls auf migrationsarme Tinten um, die Allergen-Kennzeichnungsvorschriften erfüllen, was Gerätehersteller dazu veranlasst, Flüssigkeitssicherheitszertifizierungen mit Kapitalverkäufen zu bündeln.

Nutzer aus der Industriefertigung und Chemie bevorzugen robuste Modelle, die Staub und aggressiven Lösungsmitteln widerstehen, während Textildekorateure CIJ für die schonende, berührungslose Kennzeichnung von Pflegeetiketten nutzen. Vorschriften wie die Methylenchlorid-Kennzeichnungsregel von 2024 haben die adressierbare Chance erweitert, da jede Trommel oder jeder Behälter nun langlebige, maschinenlesbare Kennzeichnungen benötigt. Spezialnischen – Luxusgüter, Elektronik und Automobilverkabelung – schätzen Mikrodruck-Fähigkeiten und unsichtbare UV-Tinten zur Fälschungssicherung und ermöglichen es Anbietern, Premium-Margen zu sichern, selbst wenn die Stückzahlen bescheiden sind.

Nach Vertriebskanal: Hybrides Markteinführungsmodell steigert die Reichweite

Direkte OEM-Verkäufe kontrollierten 56,37 % des Umsatzes im Jahr 2024, was die Präferenz großer Kunden für Einzelquellen-Servicevereinbarungen, gebündelte Verbrauchsmaterialien und garantierte Betriebszeit widerspiegelt. OEMs stärken die Kundenbindung durch Industrie-4.0-Dashboards, die Druckergesundheitsdaten mit standortweiten MES-Plattformen integrieren und automatisch Auffrischungsflüssigkeiten versenden, bevor Linienstillstände auftreten. Trotz dieser Dominanz expandieren Händler- und Mehrwerthändlernetzwerke mit einem CAGR von 5,81 %, da kleine und mittlere Hersteller lokalen Support, flexible Finanzierung und markenübergreifende Verbrauchsmaterialauswahl benötigen.

Im asiatisch-pazifischen Raum und in Lateinamerika bieten Wiederverkäufer oft taggleiche Druckkopfwechsel und mehrsprachige Bedienerschulungen an, was die Einführungsbarrieren für Erstkäufer von Kennzeichnungsautomatisierung senkt. Einige Partner sind auf nachhaltige Verpackungen spezialisiert, beraten Verarbeiter zur Tintenkompatibilität mit recycelbaren Folien und erzielen Beratungsgebühren zusätzlich zur Hardwaremarge. Die sich entwickelnde Hybridstruktur ermöglicht es OEMs, strategische globale Konten zu schützen und gleichzeitig Partnernetzwerke zu nutzen, um Wachstumsregionen zu erschließen und den Gesamtmarkt für Continuous-Inkjet-Druckköpfe zu erweitern, ohne die Fixkosten zu erhöhen.

Geografische Analyse

Europa blieb der größte regionale Beitragszahler und erfasste im Jahr 2024 30,71 % des Marktes für Continuous-Inkjet-Druckköpfe. Produktionszentren in Deutschland, Frankreich und Italien kombinieren strenge Rückverfolgbarkeitsgesetze mit der frühen Einführung recycelbarer Mono-Material-Verpackungen, was häufige Geräteaustauschzyklen veranlasst. Regionale Anbieter gewinnen an Bedeutung, indem sie MEK-freie, unter REACH zugelassene Tinten anbieten und Drucker mit werksweiten digitalen Zwillingen für Prüfbereitschaft integrieren. Fördermittel aus EU-Nachhaltigkeitsprogrammen beschleunigen Upgrades weiter, da Verarbeiter Liniengeräte auf Kreislaufwirtschaftsziele ausrichten.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 5,53 % bis 2030, unterstützt durch industrielle Expansion in China, Indien und Südostasien. Chinas Durchsetzung neuer VOC-Obergrenzen drängt Anlagen zu ethanol- oder UV-härtbaren Flüssigkeiten, und lokale OEMs bieten wettbewerbsfähige Preise, um Erstautomatisierungsprojekte zu gewinnen. Indiens schnell wachsende Pharmexportpipeline treibt die Nachfrage nach hochauflösenden Datenmatrix-Codes an, und regionale Abfüller investieren in Druckgeschwindigkeiten über 600 m/min, um mit dem steigenden Getränkekonsum Schritt zu halten. Staatliche Anreize für intelligente Fabriken in ASEAN-Ländern verleihen dem Markt für Continuous-Inkjet-Druckköpfe einen weiteren Auftrieb, da Linien Drucker mit Cloud-Analysen zur OEE-Überwachung verbinden.

Nordamerika hält einen erheblichen Anteil aufgrund seiner reifen Lebensmittel- und Pharmasektoren und der frühen Einführung von Industrie-4.0-Pilotanlagen. Die Serialisierungsfrist des U.S. Drug Supply Chain Security Act im Jahr 2024 löste eine Welle von Nachrüstungen bei Lohnverpackern aus, während strengere VOC-Obergrenzen den Übergang zu lösungsmittelarmen Tinten fördern. Anbieter differenzieren sich durch Portale für vorausschauende Wartung und Pauschalverbrauchsmaterialpläne, die die Budgetunsicherheit für Finanzteams reduzieren. Andernorts stellen Lateinamerika, der Nahe Osten und Afrika aufkommende Wachstumsnischen dar, da multinationale FMCG-Unternehmen die Produktion lokalisieren; neue Halal- und Pestizid-Rückverfolgbarkeitsetiketten im Golf und in Brasilien fördern jeweils die erstmalige CIJ-Einführung.

Wettbewerbslandschaft

Der Markt für Continuous-Inkjet-Druckköpfe ist mäßig konzentriert: Die fünf größten Hersteller entfallen auf rund 65 % des globalen Umsatzes. Multinationale Unternehmen wie Videojet Technologies, Domino Printing Sciences und Markem-Imaje verteidigen ihren Marktanteil durch breite Tintenportfolios, 24/7-Servicenetzwerke und aggressives F&E in Industrie-4.0-Funktionen. Videojets 1880-Serie kombiniert integrierte Diagnose mit Fernwartungsportalen, während Dominos Ax-Serie Live-Viskositätsmesswerte an Cloud-Dashboards überträgt, ungeplante Ausfallzeiten reduziert und mehrjährige Serviceverträge sichert.

Regionale Herausforderer – darunter Control Print, Citronix und KGK Jet – gewinnen lokale Aufträge, indem sie Hardware an Klima- und Sprachanforderungen anpassen und preislich wettbewerbsfähige Aftermarket-Flüssigkeiten anbieten. Control Prints PENCH Ultra aus Edelstahl spricht staubige Mahlanlagen in Südasien an; Citronix' ci8000 reduziert die Wartungshäufigkeit durch selbstreinigende Düsen und gewinnt Kunden mit begrenztem technischen Personal. Einige neuere Marktteilnehmer bündeln Kennzeichnung als Abonnementdienst und berechnen pro verifiziertem Code statt für den Drucker selbst, was den Cashflow-Prioritäten wachsender KMU entspricht.

Wettbewerb kommt auch von benachbarten Technologien. Thermische Inkjet-Systeme gewinnen Reinraumanwendungen, da Kartuschen keine flüchtigen Lösungsmittel enthalten, und Lasercodierer werden für dauerhafte Markierungen auf Metalldosen bevorzugt. Führende CIJ-Anbieter betonen daher Geschwindigkeitsfähigkeit, Haftung auf gekrümmten Oberflächen und Mehrfachtintenflexibilität – Eigenschaften, die von Wettbewerbern bei hohem Durchsatz noch nicht erreicht werden. Strategische Akquisitionen und gemeinsame Entwicklungsvereinbarungen – insbesondere rund um VOC-arme Tintenchemie – werden voraussichtlich fortgesetzt, da etablierte Anbieter verteidigungsfähige Differenzierungsmerkmale stärken.

Marktführer in der Branche der Continuous-Inkjet-Druckköpfe

Videojet Technologies Inc.

Domino Printing Sciences plc

Markem-Imaje (Dover Corporation)

Hitachi Industrial Equipment Systems Co., Ltd.

Paul Leibinger GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BestCode rüstete die Serie 8 mit TruPoint 2.0 dynamischer Tropfenoptimierung für den Druck bei 1.500 ft/min bei einzeiligen Aufträgen auf.

- Februar 2025: Paul Leibinger und SÜDPACK entwickelten gemeinsam Tinten, die auf recycelbarer Lebensmittelfolie nach Dampfsterilisierung lesbar bleiben.

- Januar 2025: Markem-Imaje brachte den 9712 Bi-Jet-Codierer auf den Markt, der entweder die Liniengeschwindigkeit oder die Datenmenge verdoppelt und gleichzeitig Industrie-4.0-Konnektivität integriert.

- Oktober 2024: Control Print Limited stellte den PENCH Ultra vor, der bei 700 m/min mit 15 % geringerem Tintenverbrauch und Wartungsintervallen von 12.000 Stunden arbeitet.

Globaler Berichtsumfang für den Markt für Continuous-Inkjet-Druckköpfe

| Lösungsmittelbasiert |

| UV-härtbar |

| Wässrig |

| Pigmentiert / Spezialität |

| Bis zu 300 m/min |

| 301 – 600 m/min |

| Über 600 m/min |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industriefertigung |

| Chemikalien und Agrochemikalien |

| Textilien und Stoffe |

| Direktvertrieb (OEM) |

| Händler / Mehrwerthändler |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Tintenkompatibilität | Lösungsmittelbasiert | ||

| UV-härtbar | |||

| Wässrig | |||

| Pigmentiert / Spezialität | |||

| Nach Druckgeschwindigkeitsklasse | Bis zu 300 m/min | ||

| 301 – 600 m/min | |||

| Über 600 m/min | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Kosmetik und Körperpflege | |||

| Industriefertigung | |||

| Chemikalien und Agrochemikalien | |||

| Textilien und Stoffe | |||

| Nach Vertriebskanal | Direktvertrieb (OEM) | ||

| Händler / Mehrwerthändler | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt derzeit Investitionen in Continuous-Inkjet-Technologie an?

Obligatorische Serialisierung, Nachhaltigkeitsziele und Industrie-4.0-Integration veranlassen Hersteller, ältere Kontaktcodierer durch intelligente, VOC-arme CIJ-Systeme zu ersetzen.

Welche Branche wird bis 2030 am schnellsten wachsen?

Pharmazeutika und Gesundheitswesen werden voraussichtlich den höchsten CAGR von 5,37 % verzeichnen, da Rückverfolgbarkeitsgesetze weltweit ausgeweitet werden.

Wie gehen Anbieter mit Umweltvorschriften um?

Sie bringen UV-härtbare und ethanolbasierte Tinten mit nahezu null VOC auf den Markt und gestalten Flüssigkeitskreisläufe neu, um mehrere Chemikalien an einem Druckkopf zu ermöglichen.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Schnelle Industrialisierung, strengere lokale VOC-Vorschriften und umfangreiche Upgrades in den Getränke- und Pharmasektoren treiben einen CAGR von 5,53 % an – den höchsten unter allen Regionen.

Welche technologischen Merkmale helfen, die Gesamtbetriebskosten zu senken?

Sensoren für vorausschauende Wartung, Cloud-Diagnose, selbstreinigende Düsen und Doppelkreislauf-Leitungen reduzieren Ausfallzeiten und verlängern Wartungsintervalle.

Stellen alternative Kennzeichnungsmethoden eine ernsthafte Bedrohung für CIJ dar?

Thermische Inkjet- und Lasersysteme gewinnen Marktanteile in Nischenanwendungen, aber CIJ behält Vorteile in Hochgeschwindigkeits-, Krümmungsflächen- und Mehrsubstratumgebungen.

Seite zuletzt aktualisiert am: