Marktgröße und Marktanteil für thermische Tintenstrahl-Druckköpfe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2030) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

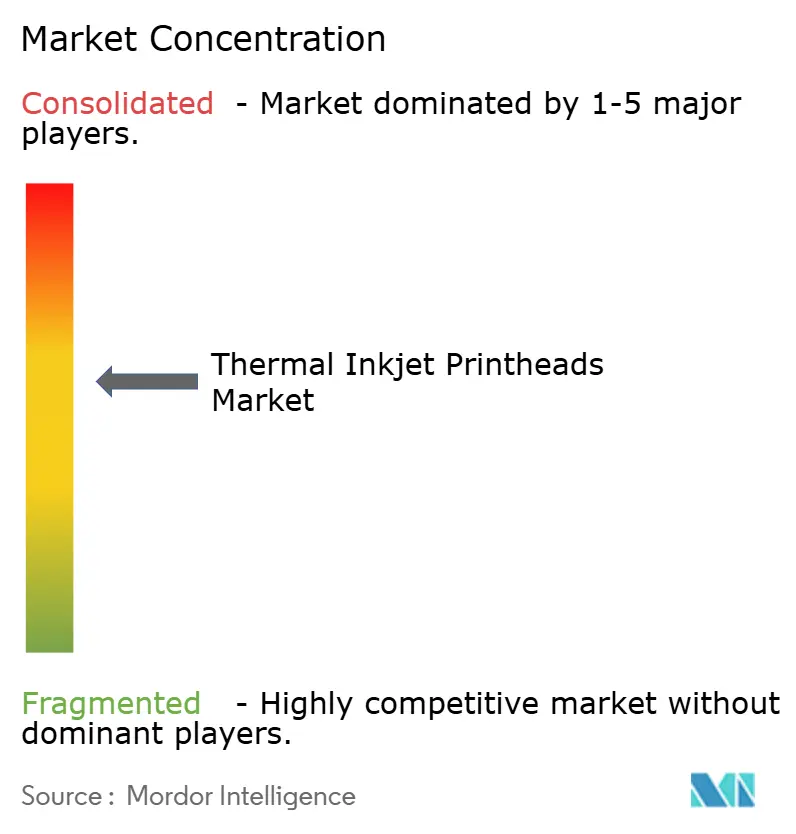

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermische Tintenstrahl-Druckköpfe von Mordor Intelligence

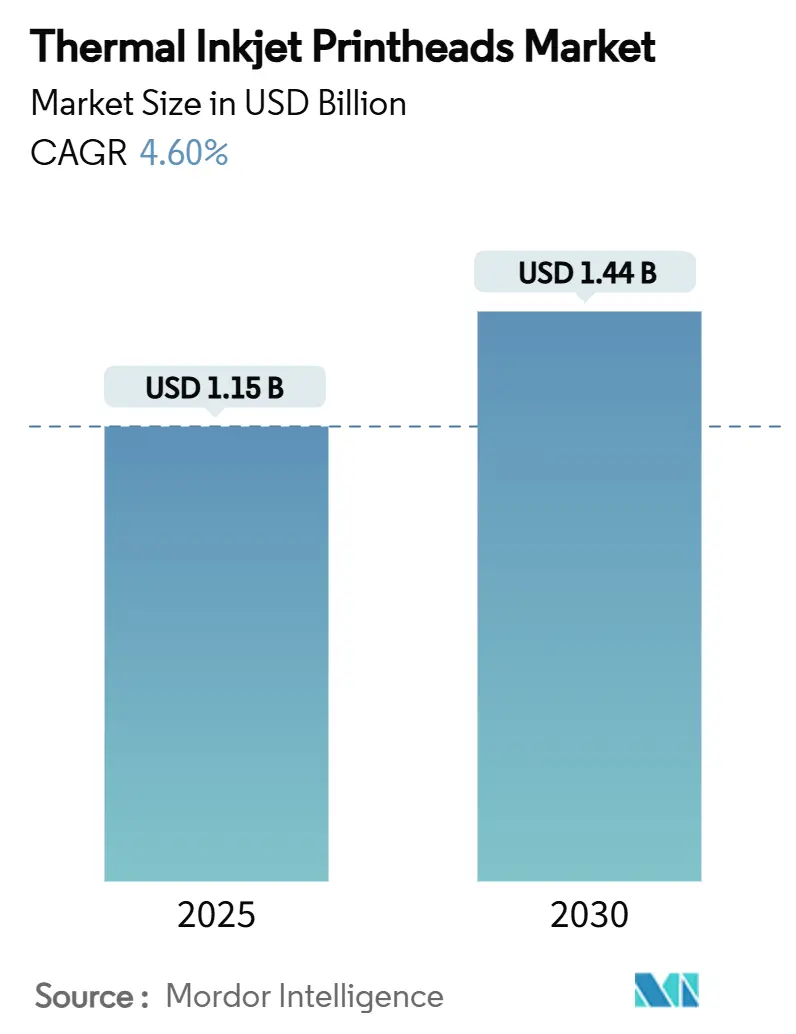

Die Marktgröße für thermische Tintenstrahl-Druckköpfe erreichte im Jahr 2025 einen Wert von 1,15 Milliarden USD und wird bis 2030 voraussichtlich auf 1,44 Milliarden USD ansteigen, was einer CAGR von 4,60 % entspricht. Das Wachstum ist in der Verlagerung der Technologie von Bürodruckern hin zu Hochgeschwindigkeits-Industrielinien verwurzelt, bei denen Spätphasen-Individualisierung, serialisierte Codierung und nachhaltige Tinten strategische Prioritäten darstellen. Druckköpfe mit größerer Wurfweite, wie HPs im März 2025 veröffentlichte ThermaCore-Lösung, ermöglichen es thermischen Tintenstrahl-Druckköpfen, nun direkt mit Continuous-Inkjet-Systemen auf schnellen Verpackungsförderern zu konkurrieren. Die Nachfrage der Markeneigentümer nach ≥1201-dpi-Grafiken auf Premium-Kartons beschleunigt die Einführung hochauflösender Systeme, während UV-härtbare Tinten an Bedeutung gewinnen, da die Vorschriften zu flüchtigen organischen Verbindungen verschärft werden. Gleichzeitig ermöglicht die MEMS-Miniaturisierung die Integration von Druckleisten direkt in Abfüllanlagen und Inspektionsstationen, wodurch der Platzbedarf der Linie reduziert und die Genauigkeit der Codeplatzierung verbessert wird. Die Wettbewerbsdynamik hängt daher davon ab, die Leistung mit den Gesamtbetriebskosten in Einklang zu bringen, insbesondere in Branchen wie der Pharmaindustrie und dem Handwerksgetränkesektor, wo Ausfallzeiten und Designflexibilität von großer Bedeutung sind.

Wichtigste Erkenntnisse des Berichts

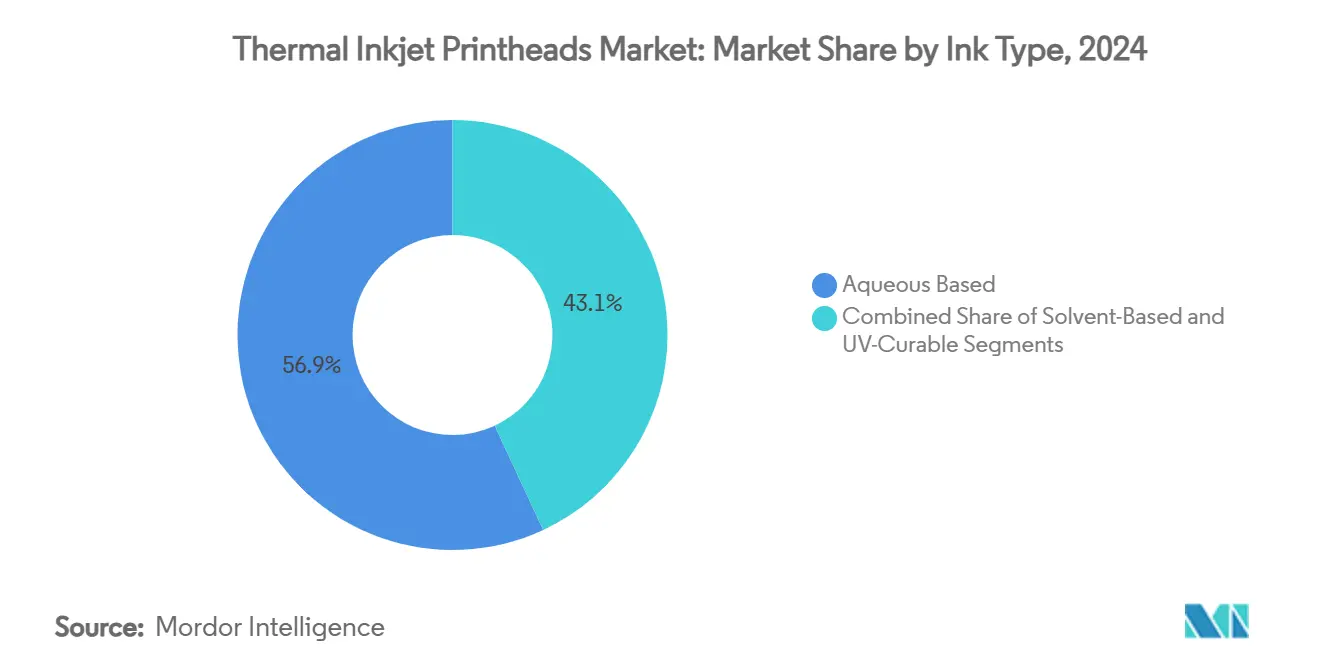

- Nach Tintentyp führten wasserbasierte Formulierungen mit einem Marktanteil von 56,93 % am Markt für thermische Tintenstrahl-Druckköpfe im Jahr 2024.

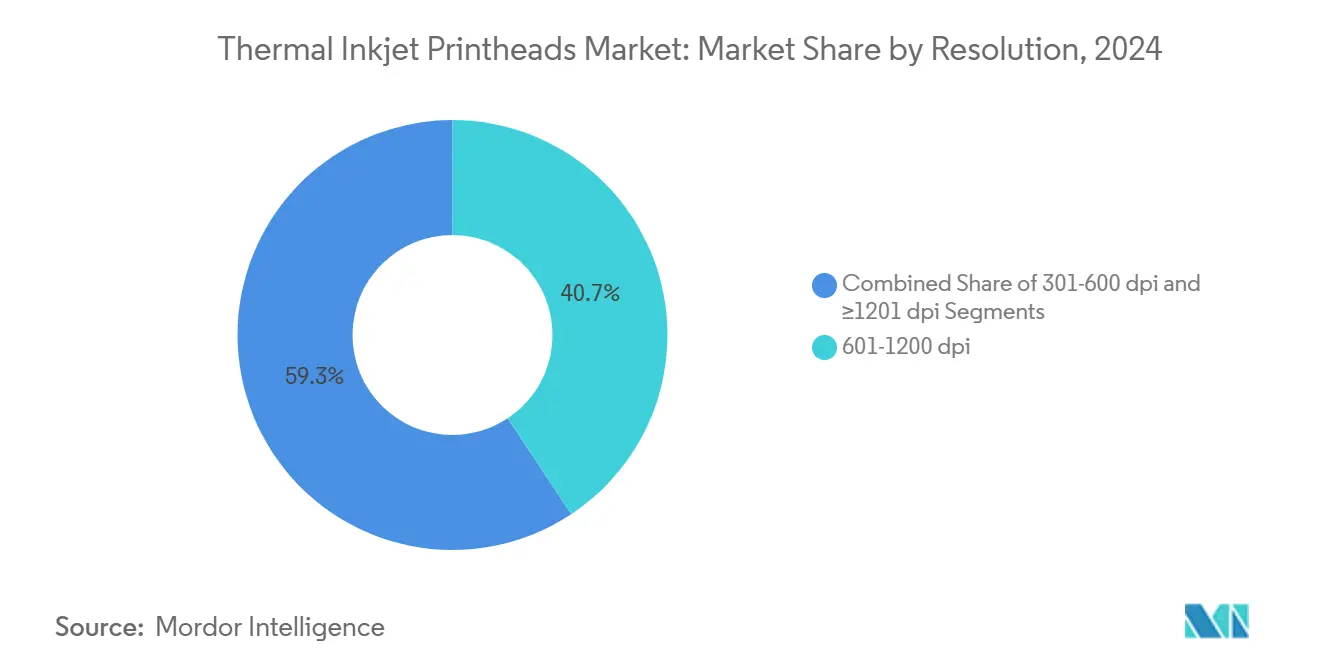

- Nach Auflösung erfasste das Segment 601–1200 dpi im Jahr 2024 einen Anteil von 40,69 % an der Marktgröße für thermische Tintenstrahl-Druckköpfe.

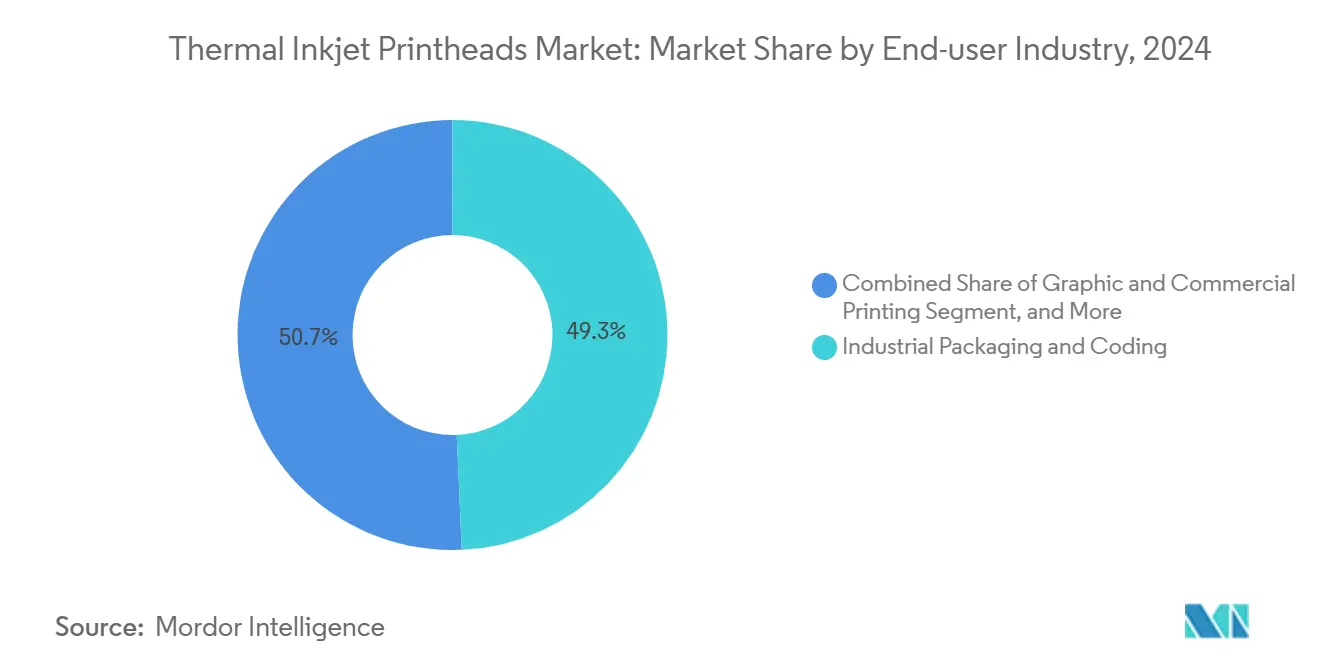

- Nach Endverbraucherbranche hielt industrielle Verpackung und Codierung im Jahr 2024 einen Marktanteil von 49,31 % am Markt für thermische Tintenstrahl-Druckköpfe.

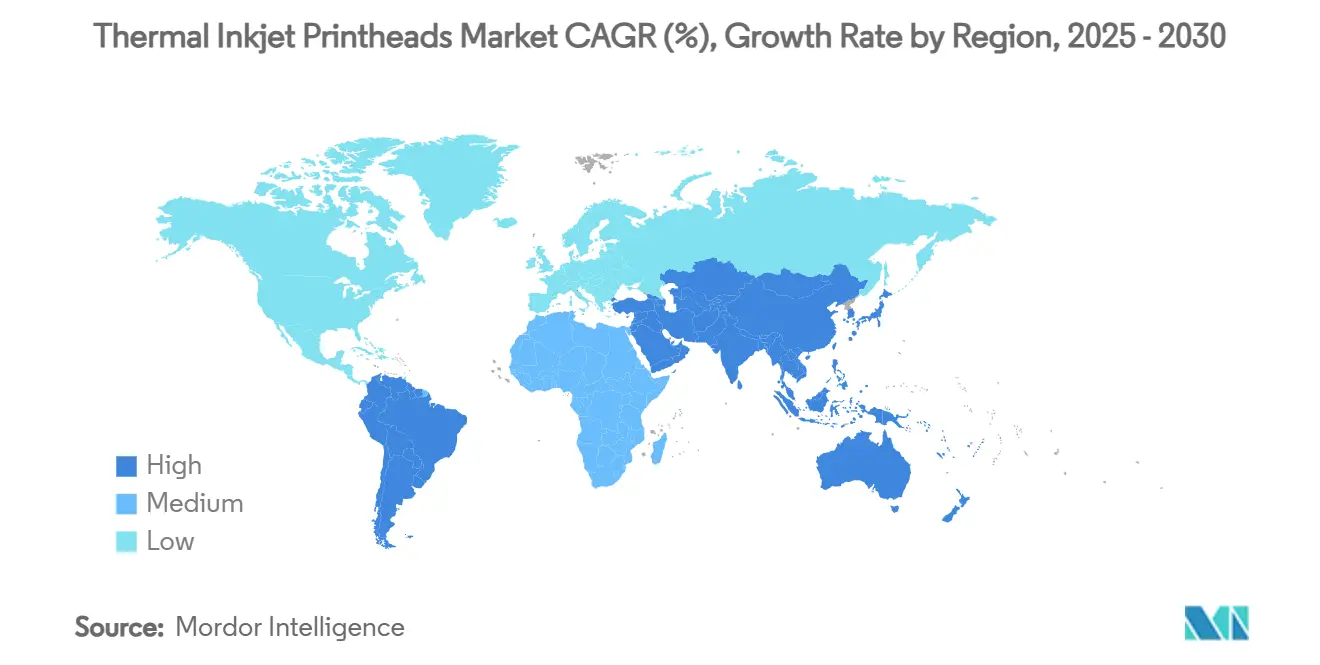

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 43,74 % an der Marktgröße für thermische Tintenstrahl-Druckköpfe.

Globale Markttrends und Erkenntnisse für thermische Tintenstrahl-Druckköpfe

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spätphasiger variabler Datendruck für E-Commerce-Kartons | +1.2% | Nordamerika und Europa; aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Obligatorische Pharma-Serialisierung und UDI | +1.5% | Global; am stärksten in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Kurzauflagen-Farblabels für Handwerksgetränke | +0.4% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| In Verpackungslinien integrierte MEMS-Druckleisten | +0.9% | Global; früh in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Markeneigentümer zum spätphasigen variablen Datendruck

E-Commerce-Fulfillment-Modelle bevorzugen nun den Druck nach Auftragsbestätigung, damit Marken Grafiken, Sprachen und QR-Codes je Bestellung individuell anpassen können. Thermische Tintenstrahl-Druckköpfe ergänzen diese Verlagerung, da ihr digitaler Workflow Druckplatten überflüssig macht und sofortige Grafikwechsel bei Liniengeschwindigkeit ermöglicht. Verpackungsstudien zeigen, dass personalisierte Kartons die Verbreitung von „Unboxing”-Inhalten in sozialen Medien um 72 % und die Markenerinnerung um 40 % gegenüber generischen Versionen steigern. Canons im Oktober 2024 angekündigtes Doppeldruckkopf-Array druckt Hintergrundbilder und variable Daten in einem einzigen Durchgang, reduziert den Bestand an vorgedruckten Kartons und unterstützt Just-in-Time-Verpackung. Mit der Skalierung von Fulfillment-Zentren gewinnt der Markt für thermische Tintenstrahl-Druckköpfe eine wiederkehrende Nachfrage nach hochauflösenden Einheiten, die schnelle Grafikwechsel ohne Bedienereingriff ermöglichen.

Obligatorische Pharma-Serialisierung und UDI-Anforderungen

Globale Arzneimittelsicherheitsgesetze schreiben eindeutige Identifikatoren auf jeder verkaufsfähigen Einheit vor und erhöhen damit die Standards für die Lesbarkeit von Codes. Thermische Tintenstrahl-Druckköpfe zeichnen sich durch die Erzeugung von alphanumerischen Codes und DataMatrix-Codes mit 300–600 dpi aus, die von Bildverarbeitungssystemen bei bis zu 109 m/min in sterilen Umgebungen zuverlässig gelesen werden [1]Videojet Technologies, „Videojet 8520 und Wolke m610 Touch”, videojet.com. Pharmabetriebe schätzen das versiegelte Kartuschendesign des Druckkopfes, das die aufwendigen Wartungsroutinen vermeidet, die mit Lösungsmitteln für Continuous-Inkjet-Systeme verbunden sind. Die integrierte Bildverifikation schließt den Kreislauf zwischen Druck und Inspektion, stärkt die Stellung thermischer Tintenstrahl-Druckköpfe in regulierten Verpackungslinien und fördert den Markt für thermische Tintenstrahl-Druckköpfe in Nordamerika, Europa und Japan.

Entwicklung von Labels für Handwerksgetränke und Mikrobrauereien

Kleinchargen-Brauereien bringen saisonale SKUs heraus, bei denen sich das Artwork häufig ändert, was das Interesse an digitalem, bedarfsgerechtem Labeldruck weckt. Thermische Tintenstrahl-Druckköpfe liefern fotoqualitätsähnliche CMYK-Ausgaben ohne Druckplatten und helfen Brauereien, ihre Lagerbestände an Labels um 60 % zu reduzieren und das Obsoleszenzrisiko zu senken[2]Domino Printing, „Leitfaden zur Codierung”, domino-printing.com. Lebendige Grafiken stärken die Premium-Positionierung und ermöglichen gleichzeitig die Aufnahme regulatorischer Daten wie Alkoholgehalt und Chargencodes in einem einzigen Durchgang. Diese Fähigkeiten ziehen neue Marktteilnehmer in den Markt für thermische Tintenstrahl-Druckköpfe, da Handwerksproduzenten Flexibilität und Markenagilität priorisieren.

Reduzierung des Linienplatzbedarfs durch MEMS-Integration

Mikroelektromechanische Systeme bringen Düsenarrays und Treiberelektronik auf Silizium und erzeugen schlanke, starre Leisten, die direkt in Abfüllanlagen oder Inspektionsmodule eingebaut werden. Durch die Eliminierung eigenständiger Codierer und Förderbandübergaben verkürzen Fabriken die Linienlänge und verbessern die Gesamtanlageneffektivität. Der IEEE-Fahrplan 2024 nennt die funktionale Integration als Weg zu 30 % Platzeinsparungen und engeren Toleranzen bei der Codeplatzierung. Langfristig wird diese Architektur Kapitalausgabenentscheidungen neu gestalten und größere Einnahmen an Anbieter lenken, die MEMS-basierte Druckköpfe integrieren können, und so den Schwung im Markt für thermische Tintenstrahl-Druckköpfe aufrechterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haftungsgrenzen wasserbasierter Tinten auf unbehandelten Polyolefinen | -0.7% | Global; höchste Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Thermische Ermüdung der Widerstandsheizungen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Piezo- und elektrostatische Konkurrenten, die UV-/Lösungsmitteltinten versprühen | -0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Feuchtigkeits-/Temperaturschwankungen, die Blaseninstabilität verursachen | -0.4% | Asien-Pazifik, Naher Osten, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haftung auf Polyolefinfolien

Polypropylen- und Polyethylenfolien widerstehen der Benetzung durch wasserbasierte Tinten, da ihre unpolare Oberflächenenergie nicht mit polaren wässrigen Trägern kompatibel ist. Laboranalysen bestätigen eine unzureichende Haftung und Scheuerbeständigkeit ohne Korona- oder Plasmabehandlung. Obwohl UV-härtbare Chemie das Problem lindert, bevorzugen viele Markeneigentümer aus Gründen der Lebensmittelsicherheit und Nachhaltigkeit weiterhin wasserbasierte Formulierungen, was den Markt für thermische Tintenstrahl-Druckköpfe im Bereich Flexverpackung einschränkt, bis die Vorbehandlungskosten sinken oder Hybridtinten ausgereift sind.

Herausforderungen durch thermische Ermüdung

Jeder Zündvorgang erhitzt die Widerstandsheizungen auf über 340 °C, bevor eine schnelle Abkühlung erfolgt, was mechanische Spannungen erzeugt, die die Lebensdauer bei 24-×-7-Betriebszyklen verkürzen können. Obwohl Materialfortschritte die Lebensdauer verlängert haben, sind Hochdurchsatzlinien weiterhin vorsichtig und wählen gelegentlich piezoelektrischen Tintenstrahldruck für extrem lange Läufe. Diese Wahrnehmung hinsichtlich der Zuverlässigkeit dämpft einige Kapitalausgaben im Markt für thermische Tintenstrahl-Druckköpfe, insbesondere in Branchen, die ungeplante Stillstände nicht tolerieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tintentyp: UV-Formulierungen gewinnen an Bedeutung

Wasserbasierte Tinten behielten im Jahr 2024 einen Anteil von 56,93 % am Markt für thermische Tintenstrahl-Druckköpfe, dank der regulatorischen Präferenz für VOC-arme Chemikalien, insbesondere in Lebensmittel- und Pharmabereichen. Das Segment profitiert von einer einfachen Kartuschenarchitektur und global harmonisierten Sicherheitszulassungen. Haftungsdefizite auf nicht porösen Folien und die Anforderungen an schnellere Aushärtung haben jedoch die Einführung von UV-härtbaren Alternativen angekurbelt und diese Kategorie auf eine CAGR von 6,13 % für 2025–2030 gebracht. Die Marktgröße für thermische Tintenstrahl-Druckköpfe im Bereich UV-Tinten ist bereit zu steigen, da Druckkopfhersteller das Wärmemanagement optimieren, um Photopolymere mit höherer Viskosität zu versprühen.

Jüngste Tintenlancierungen unterstreichen diesen Wandel. Die pflanzenbasierte UV-Serie von INX International reduzierte den Petrochemieverbrauch um mehr als drei Millionen Pfund und ermöglicht gleichzeitig eine sofortige Aushärtung auf Hochgeschwindigkeitsförderern. Gleichzeitig decken Lösungsmittelformulierungen, obwohl derzeit eine Nische, extreme Haltbarkeitsanforderungen bei Metallen und Kunststoffen ab, bei denen Abrieb oder chemische Exposition hoch ist. Hybridchemikalien, die Wasser, Monomere und Spezialbinder kombinieren, entstehen und signalisieren eine breitere Formulierungsvielfalt, die das zukünftige Wachstum im Markt für thermische Tintenstrahl-Druckköpfe unterstützen wird.

Nach Auflösung: Premium-Grafiken treiben die Einführung von ≥1201 dpi voran

Das Segment 601–1200 dpi kontrollierte im Jahr 2024 einen Anteil von 40,69 % an der Marktgröße für thermische Tintenstrahl-Druckköpfe und erfüllte den Mainstream-Bedarf an Barcodes und scharfem Text, ohne die Produktionsgeschwindigkeit zu beeinträchtigen. Industrielle Codierer in diesem Bereich erreichen Liniengeschwindigkeiten von über 700 m/min bei gleichzeitiger Aufrechterhaltung der Codeintegrität. Die Nachfrage nach fotoqualitätsähnlichen Grafiken, Sicherheits-Mikrotext und aufwendigen Markenbildern hebt nun das ≥1201-dpi-Segment an, das jährlich um 6,81 % wächst. Beispielsweise erreicht Formaxs ColorMax7 eine Auflösung von 1.600 × 1.600 dpi auf Labels und Umschlägen und setzt damit einen Maßstab für hochauflösende Ausgaben.

Das Segment 301–600 dpi bleibt, obwohl weniger spektakulär, für Logistik und Sekundärverpackung entscheidend, wo die maschinelle Lesbarkeit die Ästhetik überwiegt. REA JET HR-Systeme drucken präzise Codes bei bis zu 762 m/min und unterstreichen, dass niedrigere Auflösungen nach wie vor erhebliche Volumina aufweisen. Insgesamt veranschaulicht die Auflösungssegmentierung, wie Nutzer Investitionen optimieren, indem sie Druckköpfe auswählen, die Qualitätsanforderungen beim höchstmöglichen Durchsatz erfüllen, und das mehrschichtige Nachfrageprofil im Markt für thermische Tintenstrahl-Druckköpfe stärken.

Nach Endverbraucherbranche: Verpackung und Codierung behält die Führung

Industrielle Verpackung und Codierung trug im Jahr 2024 mit 49,31 % zum Marktanteil für thermische Tintenstrahl-Druckköpfe bei, verankert durch gesetzliche Rückverfolgbarkeitsvorschriften in der Pharma-, Medizinprodukte- und Lebensmittelbranche. Wolke-m610-Drucker veranschaulichen, wie integrierte Softwaretools die Einhaltung der Serialisierungsvorschriften vereinfachen und gleichzeitig eine Klarheit von 600 × 600 dpi auf Folienblister und Kartons gewährleisten. Hersteller schätzen kartuschenbasierte Verbrauchsmaterialien, die die Pumpenwartung überflüssig machen, und sichern so einen stetigen Kartuschenabsatz für Anbieter.

Grafik- und Kommerzdruck ist die am schnellsten wachsende Nutzergruppe mit einer CAGR von 5,48 %, da digitale Workflows die Mindestauflagenschwellen für Labels, Direktwerbung und Werbeverpackungen senken. Kleine und mittelgroße Druckereien, die thermische Tintenstrahl-Druckköpfe nutzen, umgehen langwierige Platteneinrichtungen und ermöglichen Gewinne bei Auflagen unter 1.000 Einheiten, was eine neue Opportunity-Pipeline für den Markt für thermische Tintenstrahl-Druckköpfe aufrechterhält. Büro- und Verbraucher-Ersatzköpfe bilden einen reifen, aber stabilen Kanal, bei dem inkrementelle Gewinne aus ertragsstärkeren Kartuschen und Recyclingprogrammen resultieren, die bei umweltbewussten Käufern Anklang finden.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 43,74 % an der Marktgröße für thermische Tintenstrahl-Druckköpfe, gestützt durch Chinas Elektroniklieferkette und Japans Erbe in der Präzisionsfertigung. Regionsweite Initiativen zur Digitalisierung von Verpackungslinien in Lebensmittel- und Pharmabetrieben unterstützen eine CAGR von 6,21 % bis 2030. Indien, von HP als „entscheidende Expansionsarena” hervorgehoben, skaliert die Einführung, da inländische Marken serialisierte Codierungsstandards anstreben [3]Packaging South Asia, „Canons Doppeldruckkopf-Strategie”, packagingsouthasia.com.

Nordamerika belegt den zweiten Platz, angetrieben durch strenge UDI-Durchsetzung und die lebhafte Handwerksgetränkeszene des Kontinents. Brauereien nutzen modulare Farbdruckköpfe, um Labels monatlich zu aktualisieren, während Pharmamultis vision-verifizierte TIJ-Codierer in Mehrschichtbetrieben einsetzen. Europäische Betriebe kombinieren Nachhaltigkeitsziele mit regulatorischer Aufsicht und lenken Investitionen in wasserbasierte Systeme und geschlossene Abfallreduzierungen. EU-Richtlinien zur Begrenzung von VOC erhöhen die Relevanz thermischer Tintenstrahl-Druckköpfe gegenüber lösungsmittelintensiven Alternativen weiter und festigen die Marktlanglebigkeit.

In Südamerika, dem Nahen Osten und Afrika bleibt die Einführung noch in den Anfängen, beschleunigt sich jedoch. Der Bericht von Zebra Technologies aus dem Jahr 2024 verweist auf eine wachsende Einführung im Einzel- und Logistikhandel, wo die Barcode-Etikettierung die Modernisierung der Lieferkette unterstützt. Klimavariabilität stellt jedoch weiterhin eine Herausforderung für die Blasenstabilität bei Fördergeschwindigkeiten über 100 m/min dar, was Käufer dazu veranlasst, robuste Gehäuse und temperaturgeregelte Tintenbehälter zu suchen. Kontinuierliche technische Fortschritte zielen darauf ab, breitere Anwendungen in diesen aufstrebenden Regionen zu erschließen und die Wachstumsperspektiven für den Markt für thermische Tintenstrahl-Druckköpfe zu erweitern.

Wettbewerbslandschaft

Der Markt für thermische Tintenstrahl-Druckköpfe ist mäßig konzentriert. HP, Memjet und FUJIFILM Dimatix sichern ihre Führungsposition durch patentierte Düsenarchitektur und vertikale Integration über Druckköpfe, Treiber und Tinten hinweg. HPs ThermaCore-Technologie verdreifacht die Wurfweite und verwendet dabei 65 % recycelte Kunststoffe, was eine duale Öko-Leistungsstrategie zeigt, die die Differenzierung prägt. FUJIFILM Dimatix erhöhte seine Kapazität in Asien-Pazifik im Jahr 2025 um 35 % und brachte pharmaorientierte Druckköpfe mit integrierter Bildverarbeitung auf den Markt, was eine Hinwendung zur Anwendungsspezialisierung unterstreicht.

Herausforderer aus China, Vietnam und Singapur, darunter RYNAN Technologies und neue Marktteilnehmer, die ausgelagerte MEMS-Fertigung nutzen, konkurrieren hauptsächlich über Preis und Kartuschenkompatibilität. Ihr Aufstieg übt Abwärtsdruck auf die Preise aus und veranlasst etablierte Anbieter, Service-Bundles und Leistungsgarantien zu betonen. Innovationen in weißen Flecken entstehen auch aus Kooperationen: Domino Printing Sciences integriert maßgeschneiderte TIJ-Druckköpfe in schlüsselfertige Codierungsmodule für Flexfolien, während Xaars MEMS-basierte ImagineX-Plattform Druckleisten mit Bildverarbeitungskameras ausrichtet, um die Genauigkeit in regulierten Branchen zu steigern. Die Kreuzvergabe von Lizenzen für Substratbehandlungspatente, wie Yahiaoui et al.s Haftungsmethoden, deutet auf ein reifendes geistiges Eigentumsumfeld hin, das den Wettbewerb mit dem Ökosystemwachstum in Einklang bringt.

Branchenführer für thermische Tintenstrahl-Druckköpfe

HP Inc.

Memjet Ltd.

Funai Electric Co., Ltd.

Domino Printing Sciences PLC

FUJIFILM Dimatix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: HP stellte ThermaCore vor, das die Wurfweite verdreifacht und die Druckbreite verdoppelt und dabei 65 % recycelte Kunststoffe in Kartuschen verwendet.

- Februar 2025: FUJIFILM Dimatix erhöhte die Druckkopfproduktion in Asien-Pazifik um 35 % und veröffentlichte vision-verifizierte Druckköpfe für die Pharma-Serialisierung.

- Oktober 2024: Canon stellte ein Doppeldruckkopf-Array vor, das Hintergrundgrafiken und variable Daten gleichzeitig druckt und den Einsatz vorgedruckter Kartons um 25 % reduziert.

- August 2024: Xaar plc vermarktete ImagineX-MEMS-Druckköpfe, die in Inspektionssysteme integriert sind und den Linienplatzbedarf um 30 % reduzieren.

Globaler Berichtsumfang für den Markt für thermische Tintenstrahl-Druckköpfe

| Wasserbasiert |

| Lösungsmittelbasiert |

| UV-härtbar |

| 301–600 dpi |

| 601–1200 dpi |

| ≥1201 dpi |

| Industrielle Verpackung und Codierung |

| Grafik- und Kommerzdruck |

| Büro- und Verbraucher-Ersatzköpfe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Tintentyp | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| UV-härtbar | ||

| Nach Auflösung | 301–600 dpi | |

| 601–1200 dpi | ||

| ≥1201 dpi | ||

| Nach Endverbraucherbranche | Industrielle Verpackung und Codierung | |

| Grafik- und Kommerzdruck | ||

| Büro- und Verbraucher-Ersatzköpfe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für thermische Tintenstrahl-Druckköpfe?

Die Marktgröße für thermische Tintenstrahl-Druckköpfe betrug im Jahr 2025 1,15 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt eine CAGR von 4,60 % verzeichnet und bis 2030 einen Wert von 1,44 Milliarden USD erreicht.

Welcher Tintentyp hat den größten Marktanteil?

Wasserbasierte Tinten führten im Jahr 2024 mit einem Marktanteil von 56,93 % aufgrund der regulatorischen Akzeptanz in der Lebensmittel- und Pharmaverpakung.

Warum ist Asien-Pazifik die führende Region?

Starke Elektronikhersteller, wachsende Verpackungskapazitäten und die rasche Einführung von Serialisierungslösungen verschafften Asien-Pazifik im Jahr 2024 einen Anteil von 43,74 % mit einer prognostizierten CAGR von 6,21 %.

Was macht ≥1201-dpi-Druckköpfe attraktiv?

Sie liefern Premium-Grafiken für Luxusverpackungen und variable Daten und treiben eine CAGR von 6,81 % zwischen 2025 und 2030 an.

Wie beeinflussen MEMS-Entwicklungen den Markt?

MEMS-basierte Druckleisten ermöglichen die direkte Integration in Verpackungsanlagen, reduzieren die Linienlänge und verbessern die Codegenauigkeit, wodurch neue Einnahmequellen für Anbieter erschlossen werden.

Seite zuletzt aktualisiert am: