Marktgröße und Marktanteil für pharmazeutischen elektronischen Datenaustausch

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.55 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutischen elektronischen Datenaustausch von Mordor Intelligence

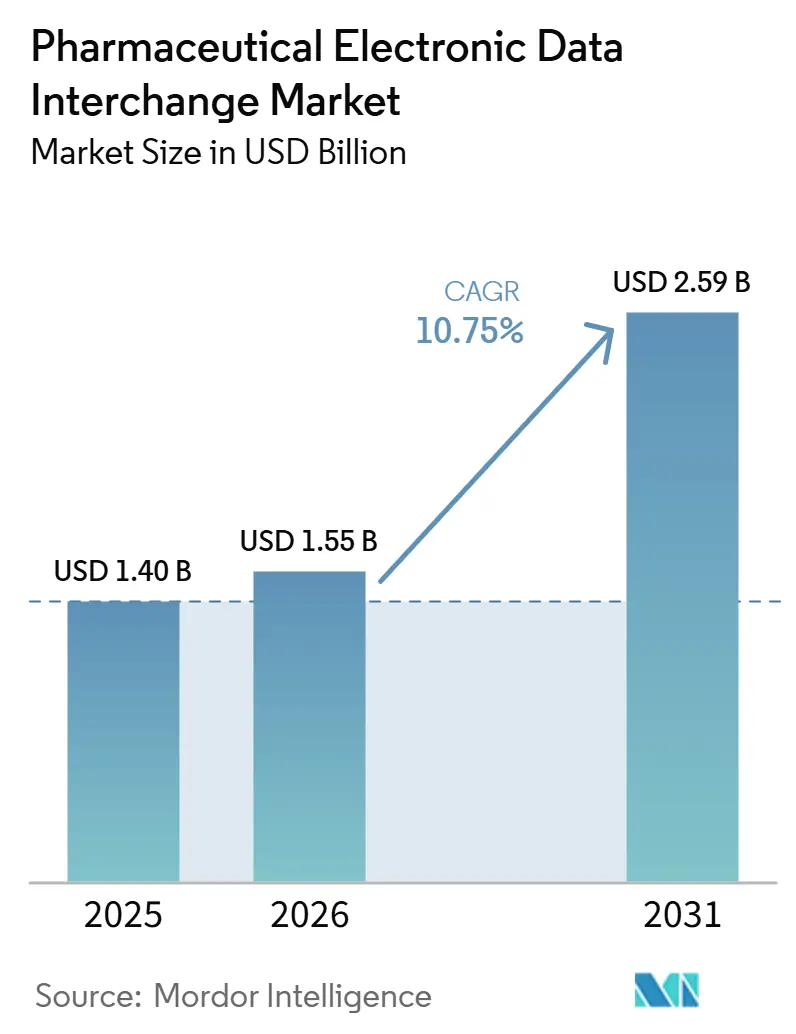

Die Marktgröße für pharmazeutischen elektronischen Datenaustausch wurde im Jahr 2025 auf 1,40 Milliarden USD geschätzt und soll von 1,55 Milliarden USD im Jahr 2026 auf 2,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,75 % während des Prognosezeitraums (2026–2031).

Das Wachstum in diesem Zyklus übertrifft die frühere Adoptionswelle, die sich auf die grundlegende HIPAA X12-Transaktionskonformität und den anfänglichen DSCSA-Dokumentationsbedarf konzentrierte. Die aktuelle Nachfrage wird durch sich überschneidende Compliance-Fristen in den USA angetrieben, darunter DSCSA-Interoperabilitätsanforderungen bis 2026, der Übergang von CMS und ONC zu NCPDP SCRIPT Version 2023011 sowie die HIPAA-Standards für Anspruchsanhänge, die ab dem 26. Mai 2026 in Kraft treten und bis zum 26. Mai 2028 eingehalten werden müssen.[1]Centers for Medicare & Medicaid Services, „Verwaltungsvereinfachung, Einführung von Standards für Transaktionen zu Anhängen von Gesundheitsversorgungsansprüchen und elektronischen Signaturen, endgültige Regelung CMS-0053-F,” CMS, cms.gov Diese verbindlichen Fristen schränken die Möglichkeit der Käufer ein, Ausgaben für Interoperabilitätswerkzeuge, Tests und verwalteten Support zu verzögern.

Wichtigste Erkenntnisse des Berichts

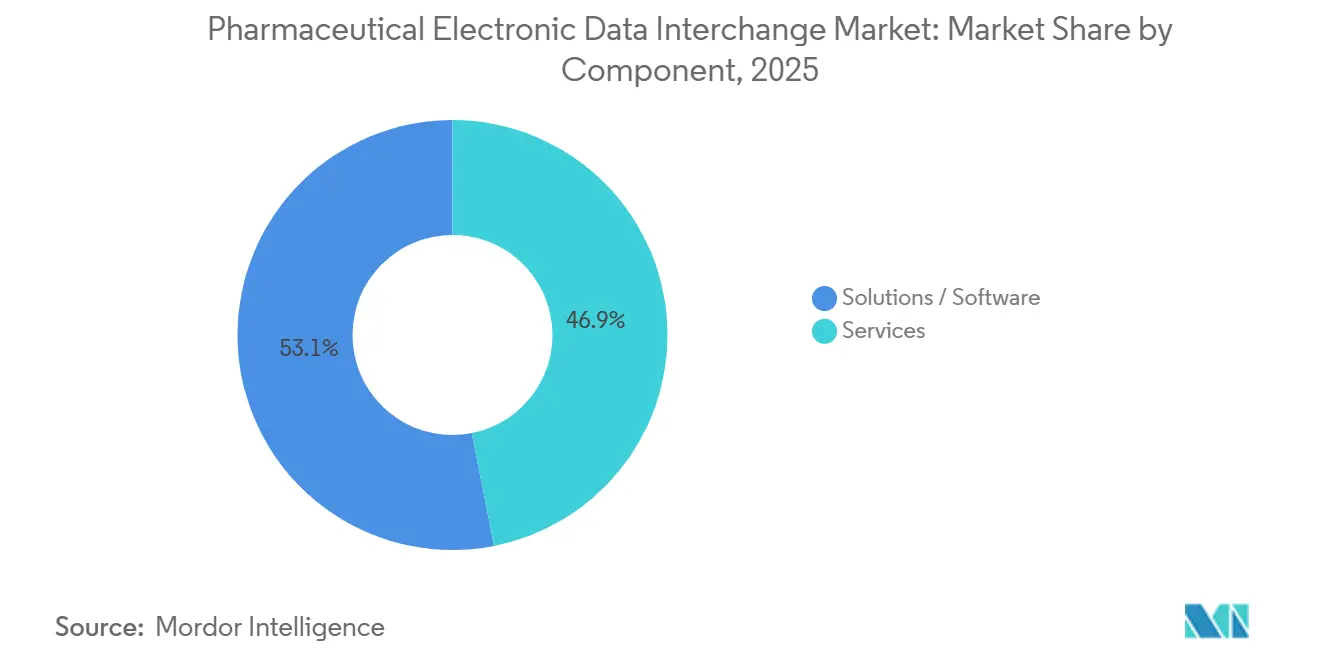

- Nach Komponente hielt Lösungen/Software im Jahr 2025 einen Anteil von 53,12 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen werden.

- Nach Bereitstellungsmodus hielt On-Premises-EDI im Jahr 2025 einen Anteil von 55,89 %, während web- und cloudbasierter EDI bis 2031 voraussichtlich mit einer CAGR von 11,15 % wachsen wird.

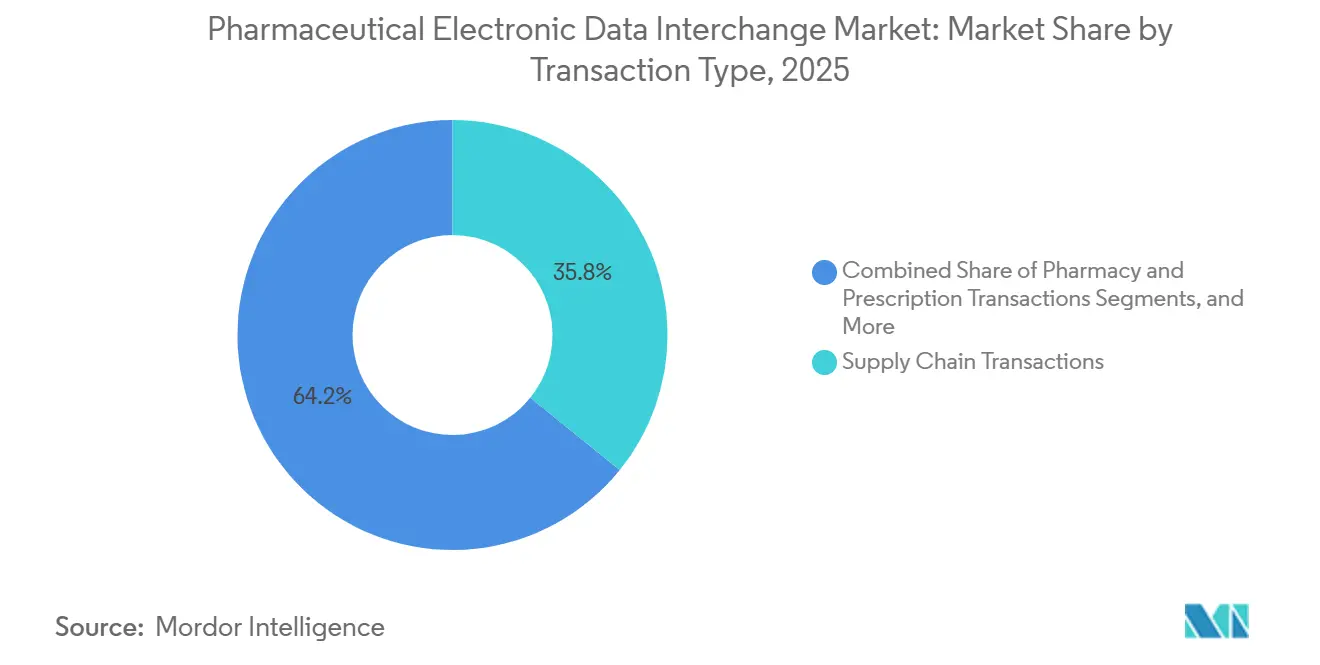

- Nach Transaktionstyp entfielen auf Lieferkettentransaktionen im Jahr 2025 35,79 % des Anteils, während Apotheken- und Rezepttransaktionen bis 2031 voraussichtlich mit einer CAGR von 11,66 % wachsen werden.

- Nach Endnutzer hielten pharmazeutische Hersteller und Biopharmazeutika im Jahr 2025 einen Anteil von 36,75 %, während CMOs und CDMOs bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen werden.

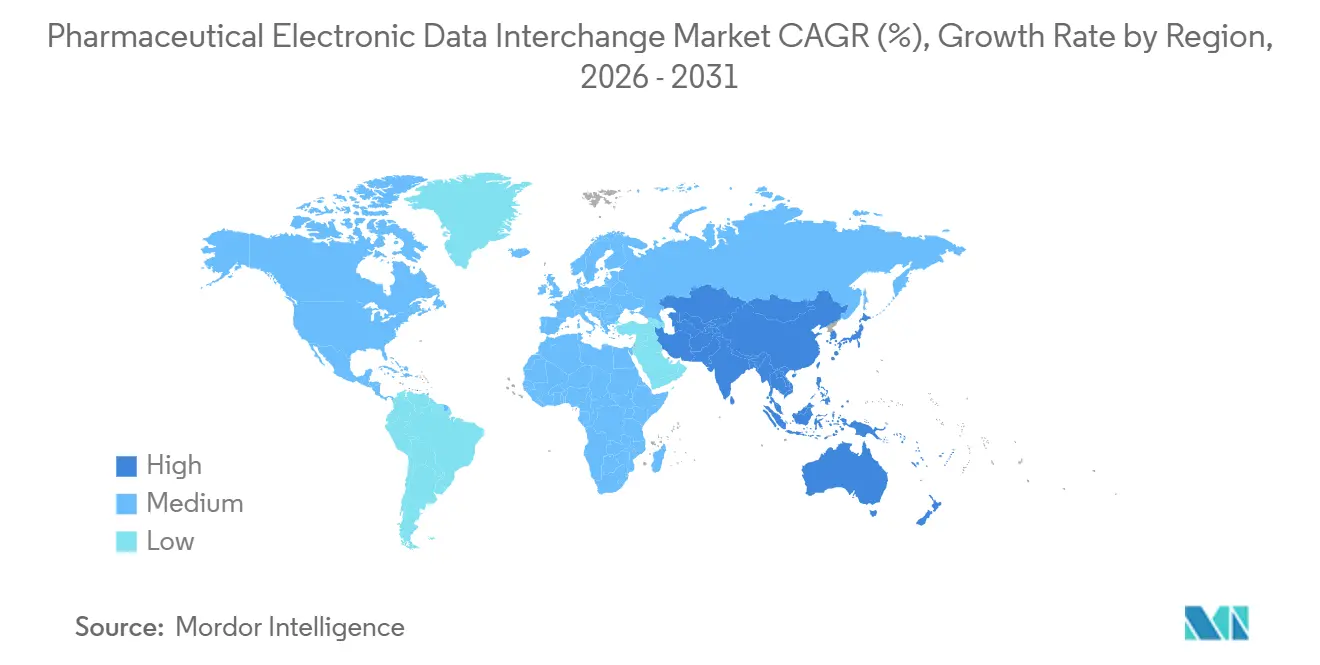

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,76 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für pharmazeutischen elektronischen Datenaustausch

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische Vorgaben für standardisierte Gesundheitstransaktionen | +1.8% | Global, Compliance-Intensität am höchsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| NCPDP SCRIPT- und Apotheken-Workflow-Upgrades | +1.5% | Nordamerika primär, mit Ausstrahlungseffekten über US-verknüpfte Apothekennetzwerke | Kurzfristig (≤ 2 Jahre) |

| Cloud- und API-gestützte EDI-Modernisierung | +1.6% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Anspruchsanhängen und Workflow-Automatisierung | +1.4% | Nordamerika als Kernmarkt, mit aufkommender EU-Einführung im Rahmen digitaler Gesundheitsrahmen | Mittelfristig (2–4 Jahre) |

| DSCSA-serialisierte EPCIS-Repository-Einführung | +2.0% | Nordamerika als Kernmarkt, mit Ausstrahlungseffekten in globale CMO- und exportverknüpfte Netzwerke | Kurzfristig (≤ 2 Jahre) |

| Automatisierung von Rabatten und Rückbuchungen im Pharmakanal | +1.2% | Nordamerika primär, mit schrittweiser Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSCSA EPCIS-Repository-Einführung: Der bindende kurzfristige Nachfragekatalysator

Da die DSCSA-Durchsetzung nun in der gesamten US-amerikanischen Arzneimittellieferkette aktiv ist, ist die vollständige elektronische Rückverfolgbarkeit zu einem entscheidenden Treiber im Markt für pharmazeutischen elektronischen Datenaustausch geworden. Der Fokus der FDA auf interoperable, elektronische Rückverfolgung auf Paketebene beseitigt die Abhängigkeit von manuellen Übergangslösungen. GS1 US steuert den Markt in Richtung der Einführung von Release 1.3, mit schrittweisen Einführungen ab 2026 für Abgabestellen und bis 2027 für Hersteller.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Drug Supply Chain Security Act (DSCSA),” FDA, fda.gov Dies gewährleistet laufende Aktivitäten bei Repository-Upgrades, Partner-Onboarding und Konformitätstests und treibt wiederkehrende Einnahmen aus der Ausnahmebehandlung und Nachrichtenabstimmung an.

NCPDP SCRIPT-Upgrades schaffen ein festgelegtes Compliance-Investitionsfenster bis 2028

CMS hat die Einhaltung des NCPDP SCRIPT Standard Version 2023011 für die elektronische Verschreibung im Rahmen von Medicare Part D bis 2028 vorgeschrieben, mit weiteren Standards bis 2027. ONC hat die Zertifizierungsanforderungen an diesen Zeitplan angepasst und Entwickler von Gesundheits-IT-Systemen dazu verpflichtet, die Übergänge bis 2027 abzuschließen.[3]Centers for Medicare & Medicaid Services, „Verwaltungsvereinfachung, Einführung von Standards für Transaktionen zu Anhängen von Gesundheitsversorgungsansprüchen und elektronischen Signaturen, endgültige Regelung CMS-0053-F,” CMS, cms.gov Surescripts hat Workflows aktualisiert und einen Zertifizierungstester eingeführt, um Handelspartner zu unterstützen. Dies schafft ein definiertes Investitionsfenster für Anbieter, Intermediäre und Plattformen zur Systemaktualisierung und erweitert gleichzeitig den Umfang des Echtzeit-Leistungsaustauschs und des Datenaustausches zur Vorabgenehmigung.

HHS-Standards für Anspruchsanhänge: Ein jährlicher Effizienzgewinn von 781,98 Millionen USD für EDI-Anwender

Der Markt für pharmazeutischen elektronischen Datenaustausch wird von den von HIPAA übernommenen Standards für Anhänge zu Gesundheitsversorgungsansprüchen profitieren, die ab 2026 in Kraft treten und bis 2028 vollständig umgesetzt werden. Das HHS hat X12N 277 und 275 Version 6020 mit HL7 C-CDA-Leitfäden eingeführt und ersetzt damit traditionelle Dokumentationsmethoden. Die annualisierten Einsparungen werden auf 781,98 Millionen USD geschätzt. Dies ist besonders wirkungsvoll für Spezialarzneimittelwege mit hohem Dokumentations- und Anspruchsunterstützungsbedarf, wobei zukünftige Ausgaben für FHIR-verknüpfte Richtlinienänderungen erwartet werden.

Cloud- und netzwerkbasierter EDI verdrängt Punkt-zu-Punkt-Architekturen

Der Markt für pharmazeutischen elektronischen Datenaustausch verlagert sich von bilateralen Verbindungen zu cloud- und netzwerkbasierten Modellen, wodurch der Wartungsaufwand reduziert und Aktualisierungen zentralisiert werden. Diese Modelle vereinfachen das Partner-Onboarding und das Validierungsmanagement in größeren Netzwerken. Anbieter, die verwaltete Verbindungen für mehrere Gegenparteien anbieten, gewinnen an Bedeutung, insbesondere bei mittelgroßen Herstellern und ausgelagerten Produktionspartnern, die Skalierbarkeit, Prüfbarkeit und schnelleres Compliance-Management anstreben.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Cybersicherheit und HIPAA/HITECH-Exposition | -1.2% | Nordamerika und EU, konzentriert in Clearinghouse-abhängigen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Integration von Altsystemen und Multi-Standard-Mapping | -1.5% | Global, mit stärkerem Druck in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| EPCIS-Interpretationsabweichungen zwischen Handelspartnern | -0.8% | Nordamerika als Kernmarkt, mit Ausstrahlungseffekten in exportverknüpfte Märkte | Kurzfristig (≤ 2 Jahre) |

| Persistenz von manuellen, Fax-, E-Mail- und Portalverfahren bei Distributoren mit geringem Volumen | -1.0% | Nordamerika, Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ransomware und HIPAA-Durchsetzung verursachen messbare EDI-Infrastrukturkosten

Cybersicherheit ist zu einem erheblichen Kostenfaktor für den Markt für pharmazeutischen elektronischen Datenaustausch geworden, da vernetzte Transaktionsumgebungen nun integraler Bestandteil des Betriebs sind. Ein Ransomware-Angriff auf Inotiv im August 2025 störte interne Geschäftsanwendungen und Datenspeicherung und gefährdete die Daten von 9.542 Personen. Dieser Vorfall verdeutlicht die kombinierten operativen und rechtlichen Risiken. Darüber hinaus treiben die HIPAA-Durchsetzung die Kosten für Audits, Verträge und Plattformsicherheit in die Höhe, was insbesondere kleinere Unternehmen belastet, die Compliance-Ausgaben nicht auf große Transaktionsvolumina verteilen können.

Die Integration mehrerer Altsystemstandards verlangsamt die Einführungsgeschwindigkeit im mittleren Marktsegment

Der Markt für pharmazeutischen elektronischen Datenaustausch operiert über mehrere Standards hinweg, darunter ASC X12, NCPDP SCRIPT, HL7-basierte Formate, API-verknüpfte Workflows und GS1 EPCIS. Diese Komplexität erfordert die Integration über Serialisierungsplattformen, ERP-Systeme und partnerspezifisches Messaging hinweg, was die Einführung für mittelgroße Unternehmen verlangsamt. Regionen mit überlappenden nationalen und globalen Standards sehen sich mit zusätzlichen Übersetzungs- und Testherausforderungen konfrontiert, die Beschaffung und Bereitstellung trotz klarer Geschäftsfälle verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen signalisiert zunehmende Integrationskomplexität

Im Jahr 2025 entfielen auf Lösungen/Software 53,12 % des Marktes, angetrieben durch Übersetzungssoftware, Serialisierungsplattformen und Apothekenverwaltungstools. Diese Basis bleibt entscheidend, da große Organisationen auf eingebettete Unternehmenssysteme für die Transaktionsverarbeitung angewiesen sind. Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,95 % wachsen, was die steigende Bedeutung von Compliance-Ausführung, Tests und verwaltetem Betrieb gegenüber Software unterstreicht.

Käufer priorisieren Dienstleistungen, um die EPCIS 2.0-Bereitschaft, die DSCSA-Konformität und das ausgelagerte Transaktionsmanagement unter engen Fristen zu bewältigen. Mittelgroße Hersteller und CDMOs, denen interne Ressourcen fehlen, sind wichtige Nachfragetreiber und verlagern den Markt in Richtung wiederkehrender Dienstleistungserlösmodelle.

Nach Bereitstellungsmodus: Cloud-Migration gewinnt strukturelle Unumkehrbarkeit

On-Premises-EDI hielt im Jahr 2025 einen Anteil von 55,89 % und spiegelt die etablierte Basis von AS2-, SFTP- und VAN-verbundenen Systemen wider. Diese Systeme bleiben für Distributoren und Hersteller mit hohem Volumen, die in EDI-, ERP- und Lager-Workflows integriert sind, unverzichtbar. Web- und cloudbasierter EDI ist das am schnellsten wachsende Segment mit einer CAGR von 11,15 % von 2026 bis 2031, angetrieben durch Skalierbarkeit und einfache Aktualisierungen.

Direkter Punkt-zu-Punkt-EDI bleibt für große Handelspaare relevant, während mobiler EDI Nischenanwendungsfälle wie die Bestellung auf der letzten Meile bedient. Die Cloud-Bereitstellung reduziert Infrastrukturkosten und beschleunigt Aktualisierungen, was mit regulatorischen Fristen übereinstimmt und das Partner-Onboarding erleichtert.

Nach Transaktionstyp: Serialisierungsrückverfolgbarkeit entwickelt sich zur strukturell neuen fünften Säule

Lieferkettentransaktionen führten im Jahr 2025 mit einem Anteil von 35,79 %, unterstützt durch Bestellungen, Rechnungen und Preiskatalogflüsse. Apotheken- und Rezepttransaktionen sind das am schnellsten wachsende Segment mit einer CAGR von 11,66 % von 2026 bis 2031, angetrieben durch obligatorische Upgrades der Standards für elektronische Verschreibung. Verwaltungs- und Finanztransaktionen expandieren aufgrund der Regeln für Anspruchsanhänge, während der Datenaustausch zur Serialisierung und Rückverfolgbarkeit zu einer dauerhaften Säule wird und eine kontinuierliche Datengenerierung ermöglicht. Rabatte, Rücküberweisungen und Rückbuchungen treiben die Finanzautomatisierung voran und schaffen einen ausgewogenen Markt über Liefer-, Verschreibungs-, Verwaltungs- und Rückverfolgbarkeitsanwendungsfälle hinweg.

Nach Endnutzer: CDMOs beschleunigen sich, da Auftraggeber die Messlatte für digitale Integration höher legen

Pharmazeutische Hersteller und Biopharmazeutika hielten im Jahr 2025 einen Anteil von 36,75 % und spiegeln ihre Rolle bei Serialisierung, Vertriebsdatenmanagement und regulierten Transaktionen wider. CMOs und CDMOs werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,15 % wachsen, angetrieben durch die steigende Nachfrage nach digitaler Bereitschaft und Compliance in der ausgelagerten Fertigung.

Groß- und Spezialitätsdistributoren investieren weiterhin in Repository-Konnektivität und Rückverfolgbarkeit nach den DSCSA-Meilensteinen von 2025. Einzel-, Ketten- und Spezialapotheken sehen sich mit laufenden SCRIPT- und Anspruchsanhang-Upgrades konfrontiert. GPOs, Drittlogistikanbieter und Hub-Serviceorganisationen bleiben bedeutend und unterstützen Transaktionsvolumina und Koordinations-Workflows.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 40,76 % des Marktes für pharmazeutischen elektronischen Datenaustausch und sicherte damit den größten Umsatzanteil. Die USA führen dieses Wachstum aufgrund regulatorischer Initiativen wie DSCSA, HIPAA-Anspruchsanhängen und NCPDP SCRIPT-Upgrades an, die Investitionen in Konnektivität, Tests und Workflow-Anpassungen vorantreiben. Kanada und Mexiko tragen durch importgetriebenen Handel und grenzüberschreitende pharmazeutische Distribution bei und erhöhen die Komplexität bei Serialisierung und Dokumentation.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,25 % wachsen und ist damit die am schnellsten wachsende Region im Markt für pharmazeutischen elektronischen Datenaustausch. Das Wachstum wird durch die Digitalisierung in der Pharmaindustrie in den Bereichen Fertigung, Verschreibungs-Workflows und Lieferdokumentation vorangetrieben, wobei China, Indien, Japan, Australien und Südkorea als wichtige Akteure fungieren. Japans JD-NET-Systemmigration und Initiativen wie die im Mai 2025 geschlossene Vereinbarung zwischen Shionogi, Astellas und NTT DATA unterstreichen das compliance- und plattformgetriebene Wachstum in der Region.

Die Region Naher Osten und Afrika wächst stetig, angeführt von GCC-Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten, wobei Südafrika bei der regulierten pharmazeutischen Lieferdokumentation Fortschritte macht. In Südamerika treiben Brasilien und Argentinien das Wachstum durch Politikmodernisierung voran, die elektronische Verschreibung und Rückverfolgbarkeit unterstützt. Kleinere Märkte in Naher Osten und Afrika sowie Südamerika befinden sich noch in frühen Einführungsphasen, bieten jedoch langfristige Chancen für Anbieter, die auf lokalisierte Standards und Käufer im mittleren Marktsegment ausgerichtet sind.

Wettbewerbslandschaft

Der Markt für pharmazeutischen elektronischen Datenaustausch ist mäßig fragmentiert, wobei die Führungsposition je nach Transaktionsschicht und Kundengruppe variiert. McKesson, IBM, Oracle und OpenText führen bei der Lieferketten- und Verwaltungsverarbeitung aufgrund ihrer Tiefe in der Unternehmensintegration, ihrer Workflow-Präsenz und ihrer Handelspartnerbeziehungen. Bei Apotheken-Workflows und Serialisierungsaktivitäten konkurrieren Spezialisten wie TraceLink, Cleo, SPS Commerce und TrueCommerce durch Netzwerkbreite, schnelle Implementierung und Unterstützung bei regulatorischen Aktualisierungen. Käufer bewerten Anbieter auf der Grundlage spezifischer Transaktionsanforderungen und nicht nach einer einzigen Plattformdominanz.

Große etablierte Anbieter behalten einen Vorteil in Bereichen, die Transaktionsvolumen, ERP-Integration und langjährige Beziehungen erfordern. McKessons Leistung im Geschäftsjahr 2026 mit einem operativen Cashflow von 6,2 Milliarden USD und KI-gesteuerter Planung in den Bereichen Nachfrage, Angebot, Bestand und Betrieb verdeutlicht, wie operative Skalierung die Partnerabhängigkeit stärkt. Spezialisierte Plattformen treiben den Wettbewerb durch gezielte Strategien voran. Cotivitis Übernahme von Edifecs im März 2025 kombinierte X12-Interoperabilität mit Analysen und erhöhte den Wettbewerbsdruck bei Zahler-, Anbieter- und Pharma-Austauschen. Surescripts stärkte seine Position durch Upgrades bei elektronischer Verschreibung, elektronischer Vorabgenehmigung und Medikationshistorie-Workflows, die auf den neuen NCPDP-Zeitplan abgestimmt sind.

Ungedeckter Bedarf besteht weiterhin bei der CMO- und CDMO-Integration, der Rabattautomatisierung und der Compliance-Unterstützung für Partner im mittleren Marktsegment. Die Einführung der KI-gesteuerten Plattform von SignalEDI im Mai 2026, das 8-Wege-Abgleichsangebot von Veradigm im Jahr 2026 mit Meperia und die Einführung der Orchestrierungsplattform von GHX spiegeln den Fokus des Marktes auf die Reduzierung manueller Abstimmung und die Verbesserung der Echtzeit-Validierung wider. Anbieter, die die Ausnahmebehandlung vereinfachen und das Partner-Onboarding beschleunigen, gewinnen an Bedeutung. Der Wettbewerb bleibt in spezialisierten Nischen aktiv, wobei die Differenzierung durch Workflow-Eignung, regulatorische Reaktionsfähigkeit und Netzwerknutzen und nicht allein durch Skalierung vorangetrieben wird.

Branchenführer im Markt für pharmazeutischen elektronischen Datenaustausch

Optum, Inc.

SPS Commerce, Inc.

Oracle Corporation

McKesson Corporation

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die HHS CMS-0053-F HIPAA-Standards für Anspruchsanhänge wurden implementiert und führten X12N 277/275 Version 6020-Standards ein. Die Einhaltung ist bis zum 26. Mai 2028 erforderlich, mit erwarteten jährlichen Einsparungen von 781,98 Millionen USD für Gesundheitseinrichtungen.

- Mai 2026: CHEPLAPHARM, eine in Deutschland ansässige Pharmazeutische Gruppe, implementierte TraceLink MINT zur Verbesserung der globalen Lieferkettendigitalisierung. Die Plattform ersetzte fragmentierte EDI-Verbindungen und gewährleistete GxP-konformen Datenaustausch, reduzierte Validierungszyklen und minimierte die Abhängigkeit von externen Beratern.

- Mai 2026: GHX startete seine Orchestrierungsplattform für die Gesundheitsversorgungslieferkette. Die Plattform führte die Nur-Rechnung-Automatisierung ein, die den Lieferantenbestand mit den EHR-Daten der Anbieter verknüpft, um die Verfahrensabstimmung zu optimieren und manuelle Eingriffe in pharmazeutische Workflows zu reduzieren.

- Mai 2026: SignalEDI stellte eine KI-gesteuerte EDI-Automatisierungsplattform für den Gesundheits- und pharmazeutischen Datenaustausch vor. Mit API-First-Architektur, Echtzeit-Validierung und automatisierter Verarbeitung bietet sie eine moderne Alternative zu veralteten VAN-basierten EDI-Systemen.

Berichtsumfang für den Markt für pharmazeutischen elektronischen Datenaustausch

Gemäß dem Umfang des Berichts ist der pharmazeutische elektronische Datenaustausch (EDI) der computer-zu-computer-Austausch strukturierter Geschäfts- und Regulierungsdokumente (z. B. Rechnungen, Bestellungen, Produktkataloge) zwischen pharmazeutischen Herstellern, Distributoren, Apotheken und Regulierungsbehörden. Er eliminiert die manuelle Dateneingabe, beschleunigt die Lieferkettenerfüllung und gewährleistet die Einhaltung von Branchenvorschriften.

Der Markt für pharmazeutischen elektronischen Datenaustausch ist nach Komponente, Bereitstellungsmodus, Transaktionstyp, Endnutzer und Geografie segmentiert. Nach Komponente umfasst der Markt Lösungen/Software und Dienstleistungen. Nach Bereitstellungsmodus ist der Markt in On-Premises, web- und cloudbasierten EDI, direkten (Punkt-zu-Punkt) EDI und mobilen EDI segmentiert. Nach Transaktionstyp ist der Markt in Lieferkettentransaktionen, Apotheken- und Rezepttransaktionen, Verwaltungs- und Finanztransaktionen sowie Datenaustausch zur Serialisierung und Rückverfolgbarkeit kategorisiert. Nach Endnutzer ist der Markt in pharmazeutische Hersteller und biopharmazeutische Unternehmen, CMOs und CDMOs, Groß- und Spezialitätsdistributoren, Einzel-, Ketten-, Versand- und Spezialapotheken sowie Sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Lösungen / Software |

| Dienstleistungen |

| On-Premises |

| Web- und cloudbasierter EDI |

| Direkter (Punkt-zu-Punkt) EDI |

| Mobiler EDI |

| Lieferkettentransaktionen |

| Apotheken- und Rezepttransaktionen |

| Verwaltungs- und Finanztransaktionen |

| Datenaustausch zur Serialisierung und Rückverfolgbarkeit |

| Pharmazeutische Hersteller und biopharmazeutische Unternehmen |

| CMOs und CDMOs |

| Groß- und Spezialitätsdistributoren |

| Einzel-, Ketten-, Versand- und Spezialapotheken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Lösungen / Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Web- und cloudbasierter EDI | ||

| Direkter (Punkt-zu-Punkt) EDI | ||

| Mobiler EDI | ||

| Nach Transaktionstyp | Lieferkettentransaktionen | |

| Apotheken- und Rezepttransaktionen | ||

| Verwaltungs- und Finanztransaktionen | ||

| Datenaustausch zur Serialisierung und Rückverfolgbarkeit | ||

| Nach Endnutzer | Pharmazeutische Hersteller und biopharmazeutische Unternehmen | |

| CMOs und CDMOs | ||

| Groß- und Spezialitätsdistributoren | ||

| Einzel-, Ketten-, Versand- und Spezialapotheken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert für 2026 und der Ausblick für 2031 für den pharmazeutischen elektronischen Datenaustausch?

Der Markt für pharmazeutischen elektronischen Datenaustausch wird im Jahr 2026 auf 1,55 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 10,75 % 2,59 Milliarden USD erreichen.

Welche Region führt bei der Einführung des pharmazeutischen elektronischen Datenaustauschs?

Nordamerika hielt im Jahr 2025 mit 40,76 % den größten Anteil, da DSCSA, NCPDP und HIPAA-Anhangstandards alle gleichzeitig Ausgaben im selben Markt antreiben.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,25 % von 2026 bis 2031, unterstützt durch eine breitere pharmazeutische Digitalisierung in den wichtigsten Ländern.

Welche Transaktionskategorie wächst am schnellsten?

Apotheken- und Rezepttransaktionen werden voraussichtlich bis 2031 mit einer CAGR von 11,66 % wachsen, unterstützt durch den NCPDP SCRIPT 2023011-Compliance-Zyklus.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Dienstleistungen werden voraussichtlich mit einer CAGR von 10,95 % wachsen, da Unternehmen bei sich ändernden Standards mehr Implementierungsunterstützung, Tests, Zertifizierung, Onboarding und verwalteten Betrieb benötigen.

Welche Endnutzer erzeugen die stärkste neue Nachfrage?

CMOs und CDMOs sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 12,15 %, da Auftraggeber nun eine stärkere digitale Koordination und konformen elektronischen Austausch von ausgelagerten Partnern erwarten.

Seite zuletzt aktualisiert am: