Marktgröße und Marktanteil für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

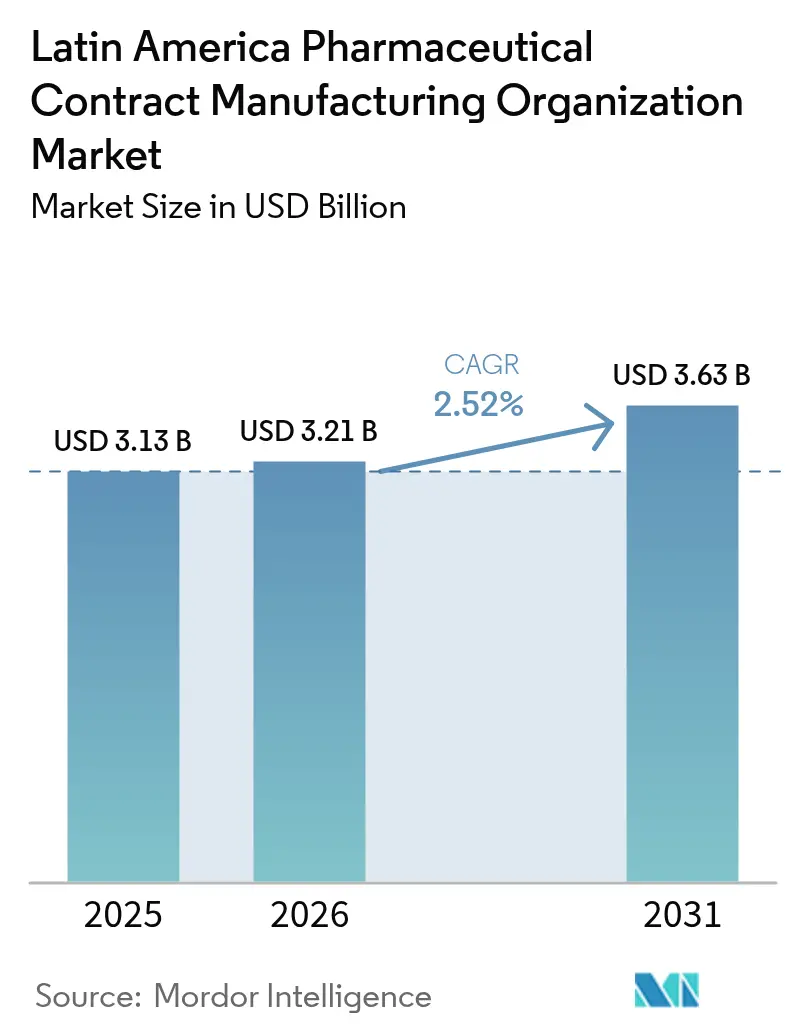

| Marktgröße im Basisjahr (2025) | 3.13 Milliarden US-Dollar |

| Marktgröße (2026) | 3.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

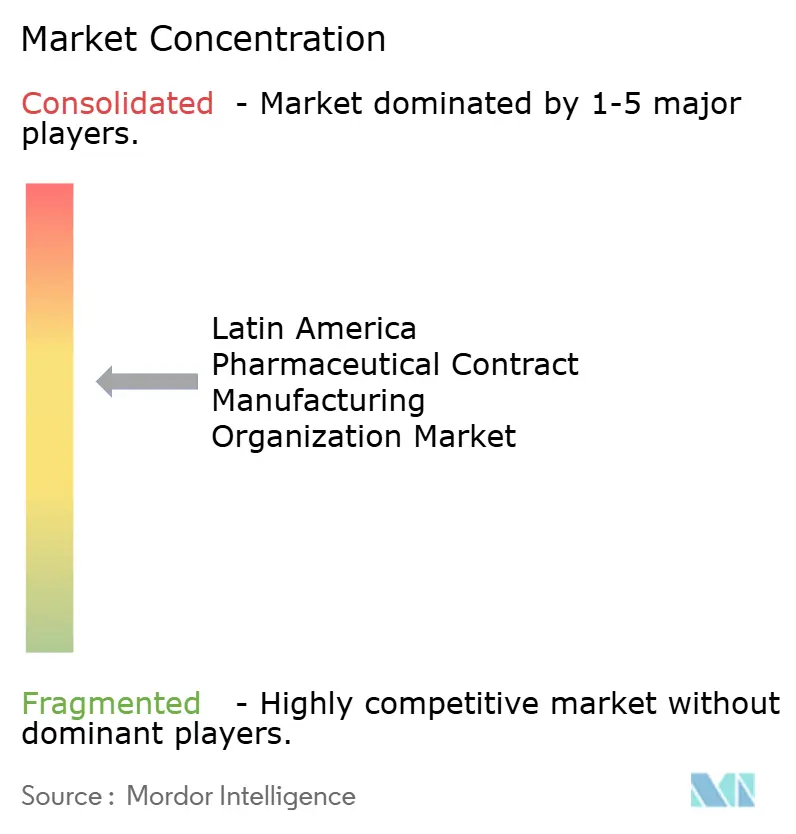

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika von Mordor Intelligence

Die Marktgröße für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika wird im Jahr 2026 auf USD 3,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,13 Milliarden, mit Projektionen für 2031 von USD 3,63 Milliarden, was einem Wachstum von 2,52 % CAGR im Zeitraum 2026–2031 entspricht. Kontinuierliches Nearshoring durch nordamerikanische Arzneimittelhersteller, erhebliche Greenfield-Investitionen wie Novo Nordisks USD 1,09 Milliarden GLP-1-Anlage in Brasilien sowie regionale Steueranreize für exportorientierte Werke stützen die stetige Expansion. Rasantes Wachstum der Biologika-Auslagerung, zunehmende Nutzung KI-gestützter Prozessoptimierung und ESG-gebundene Finanzierungen, die die Kapitalkosten senken, stärken die Wettbewerbsfähigkeit weiter. Gleichzeitig dämpfen Währungsvolatilität, GMP-qualifizierter Fachkräftemangel außerhalb der wichtigsten Zentren sowie Netzinstabilität im Nordosten Brasiliens den Schwung, bremsen jedoch den übergeordneten Aufwärtstrend des Marktes für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika nicht aus.

Wesentliche Erkenntnisse des Berichts

- Nach Dienstleistungsart führte die API-Herstellung im Jahr 2025 mit einem Anteil von 42,10 % am Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika, und dieselbe Dienstleistung soll bis 2031 mit einer CAGR von 3,62 % wachsen.

- Nach Arzneimittelmolekül dominierten niedermolekulare Verbindungen mit einem Anteil von 56,85 % im Jahr 2025, während fortgeschrittene Therapien voraussichtlich die schnellste CAGR von 3,95 % bis 2031 erzielen werden.

- Nach Maßstab entfielen auf kommerzielle Betriebe im Jahr 2025 61,70 % der Marktgröße für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika, während die klinische Fertigung mit einer CAGR von 5,05 % bis 2031 am schnellsten wachsen wird.

- Nach Endnutzer hielten Großpharma-Unternehmen im Jahr 2025 einen Anteil von 45,80 %, doch aufstrebende und virtuelle Biotechnologieunternehmen sind auf die höchste CAGR von 4,45 % über 2026–2031 ausgerichtet.

- Nach Therapiebereich erzielte die Onkologie im Jahr 2025 einen Umsatzanteil von 38,05 %, während ZNS-Therapeutika voraussichtlich mit einer CAGR von 4,33 % bis 2031 beschleunigen werden.

- Nach Ländern hielt Brasilien im Jahr 2025 einen Anteil von 48,40 % am Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika; für Chile wird bis 2031 die schnellste CAGR von 4,82 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke in den Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Biologika-Auslagerung innerhalb von LATAM | +0.6% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Zunehmendes Nearshoring durch nordamerikanische Pharmaunternehmen | +0.8% | Mexiko, Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der lokalen Impfstoffherstellung nach COVID-19 | +0.7% | Brasilien, Argentinien, Mexiko | Mittelfristig (2–4 Jahre) |

| Staatliche Steueranreize für exportorientierte Auftragsfertigungsorganisationen | +0.5% | Chile, Mexiko, Kolumbien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Prozessoptimierung zur Steigerung der CMO-Margen | +0.4% | Brasilien, Mexiko, Chile | Langfristig (≥ 4 Jahre) |

| Regionale ESG-gebundene Finanzierung zur Erschließung von Investitionskapital | +0.3% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Biologika-Auslagerung innerhalb von LATAM

Pharmaunternehmen lagern Biologika zunehmend aus, da die spezialisierten Bioreaktoren, Aufreinigungsanlagen und validierten Kühlketteninfrastrukturen, die für Großmolekülprodukte erforderlich sind, hohe Kapitalausgaben erfordern. Die mRNA-Transferzentren der PAHO in Argentinien und Brasilien fördern das lokale Know-how, während das Fiocruz-Boehringer-Abkommen zur Lokalisierung von Jardiance zeigt, wie etablierte Auftragsfertigungsorganisationen in margenstärkere Biologika-Arbeiten schwenken. Nationale Politiken, die den Technologietransfer subventionieren, verstärken diesen Trend, und regionale CDMOs skalieren nun Einwegsysteme und 2.000-L-Edelstahl-Bioreaktoren. Der Wandel hilft dem Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika, größere, mehrjährige Verträge von innovativen Unternehmen zu sichern, die variable Kostenmodelle gegenüber dem Besitz dedizierter Biologika-Kapazitäten bevorzugen. Infolgedessen nehmen Biologika einen wachsenden Anteil der Investitionskapitalpläne der Anlagen in Brasiliens wichtigsten Clustern in São Paulo und Minas Gerais ein.

Zunehmendes Nearshoring durch nordamerikanische Pharmaunternehmen

Verschärfte geopolitische Spannungen und pandemiebedingte Versorgungskettenengpässe haben US-amerikanische und kanadische Auftraggeber veranlasst, Teile ihrer Fertigungsportfolios näher an die Vereinigten Staaten zu verlagern. Mexikos geografische Nähe, zweisprachige Belegschaft und USMCA-Zollvorteile ermöglichen kürzere Durchlaufzeiten und vereinfachte FDA-Prüfungen und fördern Partnerschaften wie Lupin–Huons für eine regionale Versorgungsabdeckung. Flexible Fertigungslinien in brasilianischen Freihandelszonen sprechen gleichermaßen Hersteller von Spezialarzneimitteln an, die eine übermäßige Abhängigkeit von Asien absichern möchten. Mit zunehmender Reife dieser Verlagerungen gewinnt der Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika konsistente Basisvolumina, die die Produktionsplanung glätten und die Werksauslastung erhöhen.

Ausbau der lokalen Impfstoffherstellung nach COVID-19

Pandemiebedingte Konsortien haben sowohl öffentliche als auch private Mittel in Abfüll- und Verschließanlagen für Impfstoffe, BSL-2-Labore und Hilfskühlräume geflossen. Eurofärmas Zusammenarbeit mit Pfizer-BioNTech zur Lieferung von mRNA-Dosen in der gesamten Region verdeutlicht die neue Exportorientierung lokaler Impfstofflinien. Über Coronavirus-Impfungen hinaus produzieren Auftragsfertigungsorganisationen nun routinemäßige Immunisierungen wie Pneumokokken- und HPV-Antigene und sichern sich langfristige Verträge von Gesundheitsministerien. Diese Aktivität stimuliert angrenzende Segmente – von Glasfläschchenherstellern bis hin zu Trockeneis-Lieferanten – und vervielfacht die Wertschöpfung für den Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika.

KI-gestützte Prozessoptimierung zur Steigerung der CMO-Margen

Die KI-gestützte Dokumentenautomatisierung von Samsung Biologics und das Pharma-5.0-Toolkit von Pfizer CentreOne verdeutlichen frühe Erfolge der künstlichen Intelligenz in der regulierten Produktion.[1]Eunju Hong, „Fallstudie: Samsung Biologics automatisiert KI-generierte Arbeiten,” Samsung SDS, samsungsds.com Mustererkennungsalgorithmen sagen Chargenabweichungen voraus, reduzieren Abweichungen, verkürzen Untersuchungsdurchlaufzeiten und verringern Abfall. Der Produktivitätszuwachs ermöglicht es Auftragsfertigungsorganisationen, wettbewerbsfähigere Preise anzubieten, ohne die Qualität zu beeinträchtigen, und fördert einen Ruf für digitale Reife, der technologisch versierte Biotechnologie-Kunden auf den Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika zieht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufige regulatorische Inspektionen, die zu Projektverzögerungen führen | -0.4% | Brasilien, Mexiko, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität, die die Kosten importierter Rohstoffe beeinflusst | -0.3% | Argentinien, Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| GMP-qualifizierter Fachkräftemangel in Sekundärstädten | -0.5% | Brasilien, Mexiko, Argentinien | Mittelfristig (2–4 Jahre) |

| Netzinstabilität, die die Betriebskosten im Nordosten Brasiliens erhöht | -0.2% | Nordosten Brasiliens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufige regulatorische Inspektionen, die zu Projektverzögerungen führen

Die Agenda 2025 der ANVISA intensivierte unangekündigte GMP-Prüfungen und zwang Werke, eine dauerhafte Inspektionsbereitschaft aufrechtzuerhalten und die Produktion gelegentlich für Abhilfemaßnahmen zu unterbrechen. COFEPRIS spiegelte diese Haltung wider und erhöhte die grenzüberschreitende Dossierharmonisierung mit der FDA, was den Dokumentationsaufwand erhöht. Kleinere Auftragsfertigungsorganisationen im Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika lenken Ingenieure von der Prozessverbesserung auf die Einhaltung von Compliance-Anforderungen um, was den Ressourcenfokus beeinträchtigt und die Einführung von Technologietransfers verlangsamt.

Währungsvolatilität, die die Kosten importierter Rohstoffe beeinflusst

Die meisten APIs, Filter und Einweg-Bioprozessbeutel sind dollardominiert, während die Erlöse der Auftragsfertigungsorganisationen häufig in Reais oder Pesos anfallen. Starke Schwankungen, insbesondere in Argentinien, beeinträchtigen die Margentransparenz und erzwingen Preisanpassungsklauseln, denen einige Auftraggeber widerstehen. Betreiber sichern sich durch Terminkontrakte ab, aber die Kosten der Finanzinstrumente komprimieren dennoch die Erträge und begrenzen die Reinvestition in fortgeschrittene Modalitäten im Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: API-Herstellung konsolidiert hochwertige Chemie

API-Linien machten 2025 42,10 % des Marktanteils für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika aus, und die prognostizierte CAGR von 3,62 % unterstreicht die Präferenz der Kunden, die Synthese hochwirksamer Verbindungen auszulagern. Brasilianische und mexikanische Werke betreiben nun dedizierte HPAPI-Suiten mit Mitarbeiterschutzbarrieren, die den Anforderungen der EU-Annex-1-Revisionen entsprechen. Die Sekundärverpackung ist zwar kleiner, profitiert jedoch von Serialisierungsvorschriften, die Linienaufrüstungen in der gesamten Region erfordern. Mit wachsendem regulatorischem Vertrauen leiten Innovatoren mehr Technologietransfers für komplexe Schritte an lateinamerikanische Standorte weiter und steigern den dollardenominierten Auftragsbestand für den Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika.

Wachsende Biologika-API-Arbeiten bereichern die Margen weiter. Einwegbaugruppen und Installationen zur tangentialen Strömungsfiltration werden üblich, während Analyselabore massenspektrometriebasierte Freigabetests einführen. Infolgedessen verlagert die Weiterentwicklung des Dienstleistungsmixes den Umsatz von margenschwacher Tablettenkompression hin zu wertschöpfungsintensiverer Produktion chemischer und biologischer Wirkstoffe, was Reinvestitionszyklen antreibt, die die regionale Wettbewerbsfähigkeit im Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimittelmolekültyp: Fortgeschrittene Therapien gewinnen an Dynamik

Niedermolekulare Verbindungen stützen aufgrund der fest verankerten Generikanachfrage und skalierbarer Chemie noch immer 56,85 % des Umsatzes. Die CAGR von 3,95 % bei der Herstellung von Zell- und Gentherapien verdeutlicht jedoch das sich wandelnde Portfolio. CDMOs rüsten Reinraumsuiten der Klasse B für die Abfüllung und den Verschluss viraler Vektoren um, und Regulierungsbehörden erarbeiten beschleunigte Biologika-Richtlinien. Biologika-Pipelines wie monoklonale Antikörper treiben hybride Edelstahl- und Einweganlagen voran, die das Risiko diversifizieren und venture-finanzierte Biotechnologie-Kunden auf den Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika ziehen.

Neue Modalitäten erzeugen Netzwerkeffekte: Wenn Auftraggeber außerhalb der USA eine zuverlässige Versorgung mit viralen Vektoren sicherstellen, verlagern sie auch Analyse- und Stabilitätsarbeiten. Dieser Kreislauf drängt mehr Kapital in spezialisierte Plattformen und verdünnt graduell das Gewicht niedermolekularer Verbindungen, ohne ihre dominierende Umsatzrolle bis 2031 zu verdrängen.

Nach Betriebsmaßstab: Klinische Chargen beschleunigen sich

Kommerzielle Chargen machten 2025 61,70 % der Marktgröße für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika aus, was Jahrzehnte des Generikaexports widerspiegelt. Die klinische Fertigung verzeichnet jedoch eine CAGR von 5,05 %, da Auftraggeber Phase-II- und Phase-III-Studien verlagern, um diverse Patientenkohorten zu nutzen. Auftragsfertigungsorganisationen investieren in flexible Kleinchargen-Isolatoren, Schnellmikrobiologie-Labore und elektronische Chargendokumentationssysteme. Schnelle Umsetzungsfähigkeiten ermöglichen es ihnen, Mehrfachstudienprogramme zu gewinnen, die in künftige kommerzielle Versorgung münden und die langfristige Präsenz der Auftraggeber im Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika festigen.

Kontinuierliche Fertigungsanlagen für orale Feststoffe veranschaulichen, wie Erkenntnisse aus hochvolumigen Linien in frühe Entwicklungsphasen einfließen und Technologietransfer-Zeitpläne verkürzen. Auftraggeber binden daher frühzeitig regionale Partner ein, was die Bindung stärkt und den Optionswert für Kapazitätsreservierungen erhöht.

Nach Endnutzer: Demokratisierung durch virtuelle Biotechnologie

Großpharma kontrolliert aufgrund von Altblockbuster-Verträgen und multinationalen Markteinführungen noch immer 45,80 % der Ausgaben. Virtuelle Biotechnologieunternehmen – Firmen, die um ein oder zwei Vermögenswerte herum aufgebaut sind und über keine interne Fertigung verfügen – expandieren jedoch mit einer lebhaften CAGR von 4,45 %. Diese schlanken Teams schätzen schlüsselfertige Lösungen, die von Toxikologiepartien bis hin zu kommerziellen Fläschchen reichen, und machen integrierte CDMOs zu Verwaltern des gesamten Kontinuums von der Chemie bis zur Klinik im Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika.

Auch Generikahersteller lagern komplexe Schritte wie Sprühtrocknung oder kontinuierliche Beschichtung aus und geben dadurch eigene Kapazitäten für Kernmoleküle frei. Die wachsende Kundendiversität stabilisiert die Nachfragekurven und reduziert das Risiko von Neuverhandlungen mit einem einzigen Kunden, was die finanzielle Belastbarkeit regionaler Auftragsfertigungsorganisationen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Onkologie führt, ZNS-Bereich wächst rasant

Die Onkologie erzielte 2025 38,05 % des Umsatzes, angetrieben durch steigende regionale Krebsinzidenz und robuste Vertragsnachfrage nach HPAPI-Einschluss- und aseptischen Abfüll- und Verschließlinien. Gleichzeitig weisen ZNS-Therapeutika mit 4,33 % CAGR bis 2031 die schnellste Wachstumsrate auf, da das Bewusstsein für psychische Gesundheit zunimmt und Innovatoren Neurologieprodukte für Schwellenmärkte neu positionieren. Mehrkammerbeutel für injizierbare Antiepileptika und Depot-Mikrosphären für die Schizophrenie-Therapie gelangen in Technologietransfer-Pipelines und bereichern die Produktvielfalt des Marktes für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika.

Kardiovaskuläre Arzneimittel halten das Volumen durch chronische Versorgungsprogramme aufrecht, während Impfstoffe gegen Infektionskrankheiten die grundlegende Auslastung der während der Pandemie installierten Adjuvans-Mischtanks aufrechterhalten. Dieses therapeutische Mosaik gleicht Zyklik aus und unterstützt eine kontinuierliche Spezialisierung der Belegschaft.

Geografische Analyse

Brasilien hielt 2025 einen Anteil von 48,40 % am Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika, gestützt durch Eurofärmas Netzwerk, zu dem der Itapevi-Komplex gehört, der jährlich mehr als 411 Millionen Einheiten produziert. Die digitale Dossierplattform der ANVISA, die 2025 eingeführt wurde, verkürzt Prüfungsengpässe und ermutigt Auftraggeber, größere Produktportfolios einzureichen. Elektrische Instabilität im Nordosten und die Abwertung der Landeswährung erfordern jedoch robuste Risikoabsicherungspläne für Werke, die auf eine ununterbrochene Stromversorgung angewiesen sind.

Chile ist trotz seiner geringeren Größe mit einer prognostizierten CAGR von 4,82 % auf dem Weg, seine Mitbewerber zu übertreffen, begünstigt durch vorhersehbare makroökonomische Fundamentaldaten und investitionsfreundliche Gesetze, die bis zu 50 % der FuE-Ausgaben erstatten. Die Zugehörigkeit zur Pazifischen Allianz eröffnet zollfreie Korridore nach Asien und lockt exportorientierte Auftragsfertigungsorganisationen mit Biologika-Schwerpunkt an, die Industrieparks in Santiago zu wählen. Infolgedessen leiten Auftraggeber, die eine hemisphärische Diversifizierung anstreben, klinische und kleinvolumige kommerzielle Chargen in chilenische Linien, was den Fußabdruck des Marktes für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika im südlichen Kegel ausweitet.

Argentinien verfügt über Nischenkompetenzen in der Plasmafraktionierung und mRNA-Abfüllung und -Verschließung im Rahmen des Technologietransferprogramms der PAHO, doch Betriebsmittelengpässe aufgrund der Peso-Volatilität zwingen zu erhöhten Absicherungskosten. Mexiko nutzt die USMCA-Ursprungsregeln, um die API-Synthese für auf die USA ausgerichtete Generika zu beherbergen, während Kolumbiens INVIMA-Straffung Bogotá als aufstrebendes Serialisierungszentrum positioniert. Zusammen bieten diese sekundären geografischen Regionen Redundanz und kundenspezifische Risikobudgets und stellen sicher, dass der Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika eine geografische Streuung aufweist, die Erlöse gegen länderspezifische Erschütterungen absichert.

Regulatorisches Umfeld

Die pharmazeutische Auftragsfertigung in Lateinamerika wird von nationalen Gesundheitsbehörden überwacht, die Good Manufacturing Practices (GMP) für Wirkstoffe, Fertigarzneimittel und Konditionierung (Verpackung) durchsetzen, angeführt von ANVISA (Brasilien), COFEPRIS (Mexiko) und ANMAT (Argentinien). Regionale Angleichungsbemühungen im Zusammenhang mit der PIC/S-Teilnahme haben die Erwartungen an international vergleichbare Inspektionspraktiken und Dokumentationspakete erhöht, was die Compliance-Anforderungen für CMOs, die mehrere Länder versorgen, verschärft.

Mexiko hat die politische Verknüpfung zwischen inländischer Produktionsfähigkeit und Nachfrage des öffentlichen Sektors durch die im Mai 2026 veröffentlichten Leitlinien zur Förderung von Investitionen im nationalen Hoheitsgebiet in der Herstellung von Arzneimitteln und Gesundheitsprodukten gestärkt. Diese Leitlinien betonen lokale Fertigungs-, Abfüll- und Verpackungsinfrastruktur und verknüpfen dies mit Präferenzen bei der konsolidierten Beschaffung. Parallel dazu bleiben GMP-Rahmenwerke wie NOM-059-SSA1-2015 in Mexiko für Fertigung, Konditionierung und Qualitätskontrolle zentral, während Brasilien die Aufsicht durch die von ANVISA geführte Inspektionsintensität und die 2025 eingeführte plattformgestützte Dossierbearbeitung weiter verschärft hat, was Projektzeitpläne und Bereitschaftskosten für regionale und exportorientierte CMOs beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Vorleistungen, die häufig importiert und in US-Dollar denominiert sind, darunter Wirkstoffe für einige Programme, Hilfsstoffe, Primärverpackungskomponenten und Bioprozess-Verbrauchsmaterialien wie Filtrationsmembranen, Chromatographieharze und Einwegkomponenten, wobei Abhängigkeiten von Einzellieferanten ein wiederkehrender Engpass bleiben. CMOs führen anschließend Technologietransfer, Validierung analytischer Methoden und den Scale-up in die GMP-Fertigung sowohl für Wirkstoffe als auch für Fertigarzneimittel durch. Die Konditionierung folgt durch Sekundärverpackung und, wo erforderlich, Serialisierung oder Aggregation, wobei Qualitätsfreigabe und Distribution über temperaturgeführte Logistiknetzwerke für Impfstoffe, Biologika und andere empfindliche Produkte abgewickelt werden.

Die Fertigungsaktivitäten konzentrieren sich auf etablierte Industriekorridore, die Produktionsclusters mit Logistikinfrastruktur verbinden. In der Praxis unterstützt die Achse Sao Paulo-Campinas Kühlkettenrouten, die mit dem Flughafen Viracopos International verbunden sind, was regionale Distribution und Exportabwicklung ermöglicht. Nachgelagert vertreiben Sponsoren über nationale Großhändler, Krankenhaus- und Einzelhandelsapothekennetzwerke sowie staatliche Beschaffungskanäle, während die regulatorische Kontrolle durch Stellen wie ANVISA und COFEPRIS den Anteil des Volumens erhöht, der von zertifizierten, gut kapitalisierten Einrichtungen abgewickelt wird. Dies stärkt auch die Rolle spezialisierter QA/QC-Labore und konformer Verpackungspartner innerhalb des Auftragsfertigungsökosystems.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert. Globale Schwergewichte wie Catalent, Lonza und Thermo Fisher sichern erstklassige Biologika- und Sterilkapazitäten, während regionale Marktführer wie Eurofarma, Grifols und Megalabs hochvolumige Feststoffe und Plasmaderivate dominieren. Catalents Standort in São Paulo konzentriert sich auf Technologietransfers der Zydis-Schnellauflösetechnologie, während Lonza mit lokalen Biotechnologie-Inkubatoren kooperiert, um Analysemethoden für die Zelltherapie gemeinsam zu entwickeln. Diese Investitionen schärfen das Technologiegefälle innerhalb des Marktes für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika.

Digitalisierung unterscheidet die Wettbewerber: Die KI-gestützte Prüfungsautomatisierung von Samsung Biologics verkürzt Compliance-Zyklen und verschafft einen Vorsprung bei der Markteinführungszeit. Eurofarma kombiniert MES-gesteuerte OEE-Dashboards mit Photovoltaikanlagen, die Scope-2-Emissionen senken, und spricht ESG-orientierte Auftraggeber an, die eine Offenlegung des CO₂-Fußabdrucks fordern. Megalabs leitet seine USD 70 Millionen-Anlage der IDB Invest in modulare Reinräume, die zwischen Penicillin- und Cephalosporin-Linien wechseln können, und verbessert so die Flexibilität für Kunden-Pipelines.

Weißflecken bestehen in der Herstellung viraler Vektoren und im Verpackungsbereich für ultra-tiefe Temperaturen. Unternehmen, die ihre 2–8 °C-Logistik auf −70 °C-Formate skalieren, können kommende Gen-Editing-Plattformen erschließen. Ebenso bieten Orchestrierungsdienstleistungen für klinische Studien-Lieferketten – temperaturvalidiertes Konfektionieren und Rücksendungsmanagement – schrittweise Kundenbindung. Da Auftraggeber solche ergänzenden Dienstleistungen bündeln, sichern integrierte Anbieter mehrjährige Rahmendienstleistungsverträge und stärken die Umsatztransparenz im gesamten Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika.

Marktführer der pharmazeutischen Auftragsfertigungsorganisationen in Lateinamerika

Catalent, Inc.

Thermo Fisher Scientific Inc.

Lonza Group AG

Boehringer Ingelheim International GmbH

Pfizer Inc. (Pfizer CentreOne)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Benannte Investitionsprogramme und Kapazitätserweiterungen in mehreren Ländern schaffen Freiräume für CMOs und Vertragsverpacker, die konformen Scale-up, Validierung und zuverlässige Freigabe sowohl für die regionale Versorgung als auch für exportorientierte Programme unterstützen können. Mexiko ist ein klares Beispiel für eine industriepolitisch getriebene Nachfragebildung, mit der im Mai 2026 angekündigten Health Investment Project-Ankündigung über insgesamt 21 Milliarden Pesos privater Finanzierung für sieben pharmazeutische Produktionsvorhaben, an denen Unternehmen wie Abbott, Bristol Myers Squibb, Sanofi und Liomont beteiligt sind. Der Rollout erweitert die Partnerbasis für lokale Entwicklungs-, Fertigungs- und Verpackungsdienstleistungen, die den COFEPRIS-Anforderungen und beschaffungsgebundenen Lokalisierungskriterien entsprechen.

Brasilien und kleinere Zentren bieten zusätzliche Chancenfelder bei Injektabilia, Impfstoffen und hochvolumigen festen Darreichungsformen. Der Bundesplan zur Strukturierung einer ÖPP für einen Gesundheitsbiotechnologie-Industriekomplex in Rio de Janeiro (mit einem Umfang von 1,2 Milliarden USD referenziert) zielt auf eine höhere regionale Impfstoffproduktion ab, während private Kapazitätserweiterungen wie die 1,09-Milliarden-USD-Investition von Novo Nordisk vom April 2025 für GLP-1-Kapazität und die 60-Millionen-USD-Erweiterung des Adium-Werks in Paraguay vom März 2026 (auf 100 Millionen Einheiten jährlich) die Nachfrage nach qualifiziertem Technologietransfer, QA/QC und konformer Verpackungsdurchsatz erhöhen. Zusammen erhöhen diese Schritte den Bedarf an kühlkettenfähiger Distribution und an Verpackungsanbietern, die Serialisierung und Aggregation integrieren können, wenn Sponsoren Multi-Markt-Rückverfolgbarkeit benötigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Thermo Fisher Scientific erweiterte seine Aktivitäten in Brasilien durch die Errichtung einer neuen Forschungsanlage. Die Erweiterung steigert die regionalen Fähigkeiten zur Unterstützung regulierter Fertigungsprogramme durch angewandte Entwicklung und Analytik und unterstützt Sponsoren bei Technologietransfers und Scale-up-Arbeiten in Lateinamerika.

- Dezember 2025: AptarGroup übernahm Sommaplast, einen brasilianischen Anbieter von pharmazeutischen Verpackungslösungen für orale Dosierung. Die Übernahme fügt spezialisierte Verpackungsfähigkeiten und lokale Kapazität hinzu und unterstützt die Sponsorennachfrage nach integrierten Formaten aus Gerät und Verpackung sowie eine widerstandsfähigere regionale Versorgung für Fertigprodukte.

- Juli 2024: Grunenthal kündigte eine Investition von über 80 Millionen EUR zur Modernisierung seiner Produktionsstandorte in Chile und Ecuador an, um die Kapazität für die Fertigung fester Darreichungsformen zu erhöhen. Die Modernisierung erweitert den qualifizierten regionalen Durchsatz und kann zu mehr outsourcing-bereiter Kapazität führen, da Werke ihre Systeme an GMP-Erwartungen anpassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsatz aus ausgelagerten pharmazeutischen Fertigungsarbeiten, die von spezialisierten Auftragsfertigern für Arzneimittelunternehmen in ganz Lateinamerika erbracht werden. Er umfasst Auftragsaktivitäten von der Herstellung von Wirkstoffen bis zur Fertigarzneimittelherstellung und damit verbundenen Sekundärverpackungsdienstleistungen.

Umfangsausschlüsse: Die Größenbestimmung schließt interne Eigenproduktion, die nur für ein Mutterunternehmen erfolgt, aus, und sie schließt auch reine forschungsbezogene Auftragsvergabe aus, die nicht zu Fertigungsumsatz führt.

Übersicht der Segmentierung

- Nach Dienstleistungsart

- API-Herstellung

- Niedermolekulare Verbindungen

- Großmolekulare Verbindungen

- Hochwirksame API (HPAPI)

- FDF-Entwicklung und -Herstellung

- Feste Darreichungsform

- Flüssige Darreichungsform

- Injizierbare Darreichungsform

- Sekundärverpackung

- API-Herstellung

- Nach Arzneimittelmolekültyp

- Niedermolekulare Verbindungen

- Biologika

- Fortgeschrittene Therapien (Zell- und Gentherapie)

- Nach Betriebsmaßstab

- Klinische Fertigung

- Kommerzielle Fertigung

- Nach Endnutzer

- Großpharma

- Generikahersteller

- Aufstrebende / virtuelle Biotechnologie

- Spezialpharma

- Nach Therapiebereich

- Onkologie

- Herz-Kreislauf

- Zentrales Nervensystem (ZNS)

- Infektionskrankheiten

- Weitere Therapiebereiche

- Nach Land

- Brasilien

- Chile

- Argentinien

- Übriges Lateinamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um die faktische Grundlage für das Modell zu schaffen, mit Schwerpunkt auf Arzneimittelproduktion, Handelsströmen und dem politischen Umfeld, das Outsourcing-Entscheidungen in Lateinamerika prägt. Wir haben öffentliche Statistiken und Referenzpunkte aus Quellen wie PAHO- und WHO-Publikationen, UN-Comtrade-Handelstabellen für pharmazeutische Vorleistungen und Arzneimittel, makroökonomischen Weltbank-Indikatoren, nationalen Gesundheits- und Regulierungsportalen in Brasilien und Mexiko sowie Peer-Review-Fachzeitschriften zu Trends in der pharmazeutischen Fertigung herangezogen.

Um den Kontext in nutzbare Größenbestimmungsinputs zu übersetzen, haben wir auch Sekundärmaterial wie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und seriöse Presse überprüft, um Servicemix und Kapazitätserweiterungen zu verstehen. In einigen Fällen wurden kostenpflichtige Abonnements, die Unternehmensfinanzdaten, Patente und Sendungsprüfungen auf Import- und Exportebene unterstützen, verwendet, um richtungsweisend wichtige Annahmen zu validieren. Diese Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Erhebung, Überprüfung und Klärung verwendet.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Auftragsfertigern, Outsourcing-Managern der Pharmaindustrie, Qualitäts- und Regulierungsspezialisten sowie Supply-Chain-Verantwortlichen, die regionale Produktion und Beschaffung leiten. Die Angaben der Befragten wurden genutzt, um zu bestätigen, welche Dienstleistungen routinemäßig ausgelagert werden, wie sich die Preisgestaltung nach Darreichungsform und Molekültyp bewegt, und welche Ländermärkte neue Verträge treiben. Diese Klärungen nutzten wir dann, um Annahmen zu präzisieren, bei denen öffentliche Offenlegungen für den lateinamerikanischen Servicemix nicht spezifisch genug waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 15% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Anbieter: 15% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Größenbestimmung basiert auf einem Top-Down-Ansatz, bei dem Produktion, Outsourcing-Durchdringung und Servicemix-Anteile auf einen lateinamerikanischen Nachfragepool angewendet und dann mithilfe realistischer Preisbänder in Servicedienstumsatz umgerechnet werden. Die Summen wurden durch selektive Bottom-up-Näherungen bestätigt, einschließlich der Zusammenfassung einer Stichprobe von Umsätzen von Auftragsfertigern und der Überprüfung der implizierten Volumina anhand des typischen Anlagendurchsatzes für wichtige Darreichungsformen.

Zu den wichtigsten Modell-Inputs gehörten die Aufteilung der ausgelagerten Arbeit zwischen Wirkstoff, Fertigarzneimittelherstellung und Sekundärverpackung, der Anteil klinischer versus kommerzieller Fertigung, die durchschnittliche Preisentwicklung nach Darreichungsform sowie länderspezifische Nachfragesignale in Bezug auf Brasilien, Mexiko und den Rest der Region. Wir nutzten auch Export- und Importbewegungen pharmazeutischer Vorleistungen, Währungseffekte auf ausgewiesene Umsätze sowie angekündigte Kapazitätserweiterungen, um Doppelzählungen zu vermeiden. Für die Prognose wurde eine Szenarioanalyse zu Outsourcing-Intensität und Preisgestaltung verwendet, wobei die Szenarien an in Interviews gesammelten Konsensansichten zu wahrscheinlichem Auftragsfluss und Auslastung in den kommenden Jahren verankert wurden. Wo Lücken in unternehmensbezogenen Offenlegungen auftraten, wendeten wir Bandbreiten an und verengten diese anschließend durch Peer-Vergleiche und den von den Befragten als am häufigsten beschriebenen Servicemix.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfschichten, damit eine Verzerrung durch eine einzelne Quelle die endgültige Zahl nicht beeinflusste. Wir haben die Modellergebnisse mit unabhängigen Signalen wie Handelsbewegungen für relevante Pharmakategorien, bekannten Kapazitätsänderungen und der erwarteten Aufteilung zwischen Wirkstoff- und Fertigarzneimittelarbeit verglichen und dann Abweichungen untersucht, die für den lokalen lateinamerikanischen Kontext zu groß erschienen.

Vor der Freigabe wird das Modell schrittweise überprüft, einschließlich einer zweiten Analystenprüfung der Annahmen, mathematischer Kontrollen und Sensitivitätsprüfungen bei Preisgestaltung und Outsourcing-Raten. Wenn die Ergebnisse außerhalb der erwarteten Bandbreiten lagen, wurden Befragte erneut kontaktiert, um zu klären, was sich geändert hatte, etwa ein großer Vertragsgewinn, eine regulatorische Verschiebung oder eine deutliche Währungsschwankung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit der Kunde die aktuellste Sicht erhält.

Die von Mordor Intelligence ermittelte Marktgröße für pharmazeutische Auftragsfertigung in Lateinamerika im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen zu diesem Thema können weit voneinander abweichen, da Gruppen den Dienstleistungsumfang unterschiedlich definieren und sich auch beim verwendeten Jahr, der Währungsbehandlung und dem, was als Fertigungsumsatz betrachtet wird, unterscheiden. Unterschiede ergeben sich auch daraus, wie viel Gewicht öffentlichen Produktions- und Handelssignalen im Vergleich zu interviewgestützten Annahmen über Outsourcing-Raten gegeben wird.

Einige Schätzungen erweitern den Umfang über die Fertigung hinaus auf Auftragsforschung und andere unterstützende Dienstleistungen, was die Gesamtsumme naturgemäß erhöht. Für Mordor Intelligence beschränkt sich die Erfassung auf den Umsatz von Auftragsfertigungsorganisationen in den Bereichen Wirkstofffertigung, Entwicklung und Fertigung von Fertigarzneimittelformulierungen sowie Sekundärverpackung in Lateinamerika. Dies hält die Zahl an tatsächlich ausgelagerte und abgerechnete Fertigungsarbeit gebunden.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,21 Milliarden USD (2026) | |

| Globale Beratung A | 24,09 Milliarden USD (2026) | Diese Zahl fasst Auftragsfertigung zusammen mit Auftragsforschung und verwandten Support-Dienstleistungen, sodass die Summe nicht auf reinen Fertigungsumsatz beschränkt ist. Zudem wird ein längerfristiger Wachstumsverlauf verwendet, der aggressivere Outsourcing- und Preisannahmen einbetten kann. |

| Regionale Beratung B | 3,08 Milliarden USD (2024) | Die Schätzung ist an einem früheren Basisjahr verankert und kann sich durch Zeitpunkte der Währungsumrechnung sowie durch die Behandlung von Servicebereichen wie Sekundärverpackung und Entwicklungsarbeit unterscheiden. Begrenzte Transparenz darüber, wie klinische Phasen gegenüber kommerzieller Arbeit gewichtet werden, kann die Summe ebenfalls verändern. |

Die Tabelle zeigt, dass die Hauptabweichung durch Umfang und Zeitpunkt erklärt wird, nicht durch eine einzelne mathematische Entscheidung. Indem die Inputs nachvollziehbar an Fertigungsdienstleistungen, länderspezifische Nachfragesignale und interviewbestätigte Outsourcing-Muster gebunden bleiben, bleibt die resultierende Marktgröße wiederholbar und leichter abzustimmen, wenn neue Kapazitäten und Verträge entstehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika?

Die Marktgröße für pharmazeutische Auftragsfertigungsorganisationen in Lateinamerika betrug im Jahr 2026 USD 3,21 Milliarden und soll bis 2031 USD 3,63 Milliarden erreichen.

Welches Land hält den größten Anteil an der Auftragsfertigung in Lateinamerika?

Brasilien dominiert mit einem Marktanteil von 48,40 % aufgrund der etablierten Infrastruktur und der unterstützenden regulatorischen Rahmenbedingungen.

Welches Dienstleistungssegment wächst in regionalen CMOs am schnellsten?

Die API-Herstellung verzeichnet das höchste Wachstum und soll bis 2031 mit einer CAGR von 3,62 % expandieren, da Auftraggeber die Hochpotenz-Chemie auslagern.

Wie schnell expandieren klinische Fertigungsdienstleistungen?

Die klinische Chargenfertigung soll aufgrund zunehmender Phase-II/III-Studienaktivitäten in der Region mit einer CAGR von 5,05 % wachsen.

Warum verlagern nordamerikanische Unternehmen die Produktion nach Lateinamerika?

Nearshoring senkt das Logistikrisiko, profitiert von den USMCA-Handelsbedingungen und hält Werke in ähnlichen regulatorischen Umgebungen, während die Kosten reduziert werden.

Welcher Therapiebereich bietet das höchste Wachstumspotenzial für Auftragsfertigungsorganisationen?

ZNS-Therapeutika führen das Wachstum mit einer prognostizierten CAGR von 4,33 % an, was das gestiegene Investment in Behandlungs-Pipelines für psychische Gesundheit widerspiegelt.

Seite zuletzt aktualisiert am: