Marktgröße und Marktanteil des asiatisch-pazifischen Kunststoffverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

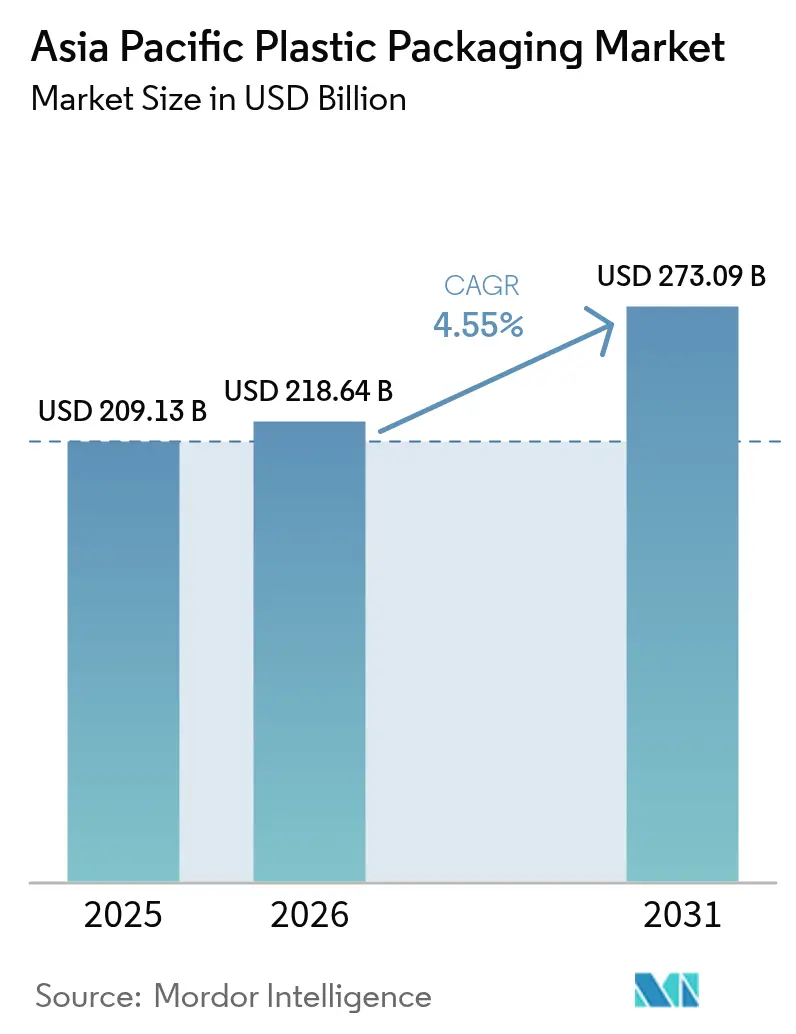

| Marktgröße im Basisjahr (2025) | 209.13 Milliarden US-Dollar |

| Marktgröße (2026) | 218.64 Milliarden US-Dollar |

| Marktgröße (2031) | 273.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Kunststoffverpackungsmarkts durch Mordor Intelligence

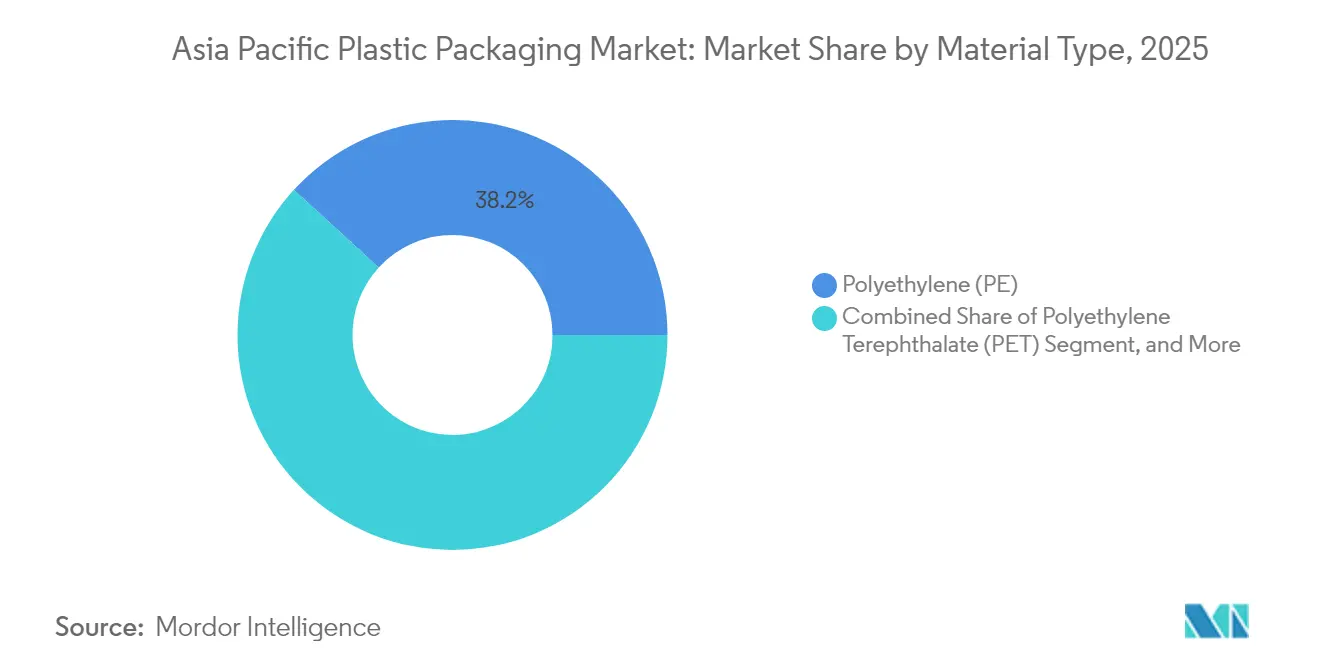

Die Größe des asiatisch-pazifischen Kunststoffverpackungsmarkts soll von USD 209,13 Milliarden im Jahr 2025 auf USD 218,64 Milliarden im Jahr 2026 wachsen und bis 2031 USD 273,09 Milliarden bei einem CAGR von 4,55 % über den Zeitraum 2026–2031 erreichen. Robustes E-Commerce-Wachstum, sich wandelnde Verbraucherpräferenzen und zunehmende Nachhaltigkeitsvorschriften bilden die Grundlage für die Nachfrage nach kosteneffizienten, leichten Formaten, die Produkte in komplexen Logistiknetzwerken schützen. Regulierungsprogramme wie die EPR-Phase-2-Regelung in Thailand beschleunigen den Wandel von Mehrschichtlaminaten zu Monomaterialstrukturen und fördern schnelle Designinnovationen. Polyethylen behauptete mit einem Anteil von 38,65 % im Jahr 2024 die Führungsposition, während Investitionen in das Flasche-zu-Flasche-Recycling Polyethylenterephthalat (PET) auf den schnellsten CAGR von 5,32 % bis 2030 katapultierten. Flexible Lösungen eroberten einen Marktanteil von 54,86 %, da Beutel und Sachets Portionskontroll- und Nachfülinitiativen gerecht wurden, während das Thermoformen als das am schnellsten wachsende Verfahren mit einem CAGR von 5,62 % hervorstach und einen Wandel hin zu präzisen Dünnwandanwendungen für Gesundheitswesen und Premium-Lebensmittelverpackungen widerspiegelt.

Wichtigste Erkenntnisse des Berichts

- Nach Materialart führte Polyethylen im Jahr 2025 mit einem Marktanteil von 38,20 % am asiatisch-pazifischen Kunststoffverpackungsmarkt; PET wird bis 2031 voraussichtlich mit einem CAGR von 5,24 % expandieren.

- Nach Verpackungsart beherrschten flexible Formate im Jahr 2025 mit 54,30 % die Marktgröße des asiatisch-pazifischen Kunststoffverpackungsmarkts und sollen bis 2031 mit einem CAGR von 6,65 % wachsen.

- Nach Produktform hielten Beutel und Sachets im Jahr 2025 einen Anteil von 34,00 % an der Marktgröße des asiatisch-pazifischen Kunststoffverpackungsmarkts, während Folien und Wickelfolien den höchsten CAGR von 5,84 % bis 2031 verzeichnen.

- Nach Endverbraucherbranche entfielen auf den Lebensmittelbereich 28,10 % der Marktgröße des asiatisch-pazifischen Kunststoffverpackungsmarkts im Jahr 2025; Kosmetik und Körperpflege verzeichnet bis 2031 einen CAGR von 5,92 %.

- Nach Herstellungsverfahren hielt die Extrusion im Jahr 2025 einen Anteil von 27,10 % an der Marktgröße des asiatisch-pazifischen Kunststoffverpackungsmarkts, während das Thermoformen den schnellsten CAGR von 5,54 % bis 2031 aufweist.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 22,20 % am asiatisch-pazifischen Kunststoffverpackungsmarkt; Indien erzielt den schnellsten CAGR von 7,78 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Kunststoffverpackungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Boom mit Nachfrage nach leichten, stoßfesten Verpackungen | +1.2% | ASEAN-Kernmarkt, städtische Zentren in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Wachsender organisierter Einzelhandel und zunehmende Verbreitung von Convenience-Food | +0.8% | Indien, Vietnam, Philippinen, Indonesien | Mittelfristig (2–4 Jahre) |

| Verlängerung der Haltbarkeit durch fortschrittliche Barrierefolien | +0.6% | Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Programme zum Übergang von Sachets zu Nachfüllsystemen in der ASEAN | +0.4% | Thailand, Malaysia, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Verarbeitungslinien zur Förderung der Klein-Lot-Individualisierung | +0.5% | Japan, Südkorea, Singapur, Tier-1-Städte in China | Langfristig (≥ 4 Jahre) |

| Unternehmensfinanzierung durch grüne Anleihen gebunden an KPIs für Recyclingmaterialien | +0.3% | Australien, Japan, multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom mit Nachfrage nach leichten, stoßfesten Verpackungen

Das rasche Wachstum der Paketzustellung zwingt Verarbeiter dazu, Verpackungen zu entwickeln, die mehrere Umschlagpunkte überstehen, ohne die Frachtkosten zu erhöhen. Getränkehersteller in Thailand setzten 2024 auf PET-Flaschen ohne Etiketten, um die automatisierte Sortierung in Fulfillment-Centern zu erleichtern. Nanotonerde-verstärkte Barrierefolien ermöglichen eine Gewichtsreduzierung von 30–50 % gegenüber konventionell laminierten Formaten, senken den Materialeinsatz und bewahren gleichzeitig die Integrität. Spezielle PE- und PP-Sorten mit hoher Stoßfestigkeit dominieren heute Elektroniksendungen, während Plattformbetreiber strenge Fallteststandards veröffentlichen, die Lieferanten mit nachgewiesener Druckfestigkeit begünstigen.

Wachsender organisierter Einzelhandel und zunehmende Verbreitung von Convenience-Food

Die Expansion des modernen Handels in Indien, Vietnam und Indonesien steigert die Nachfrage nach lagerstabilen, ästhetischen Verpackungen, die auf die Fluoreszenzbeleuchtung von Ladengeschäften abgestimmt sind. Vietnams Pharmainvestitionen der SK Group und Samil Pharmaceutical veranschaulichen, wie der formale Einzelhandel die Verpackungsstandardisierung hebt.[1]Vietnamesisches Gesundheitsministerium, "Entwicklung des Pharmasektors," MOH.GOV.VN Hochbarriere-BOPP- und metallisierte BOPET-Folien ersetzen Aluminiumfolie und gewährleisten Sauerstoff- und Feuchtigkeitsschutz bei gleichzeitig verbesserter Recyclingfähigkeit. Portionierte Milchprodukte und Fertiggerichte profitieren von kältekettentauglichen Laminaten, und konsolidierte Einzelhändler ermöglichen es Verarbeitern, Fixkosten über größere Bestellmengen zu verteilen.

Verlängerung der Haltbarkeit durch fortschrittliche Barrierefolien

Japans Positivliste 2025 für lebensmittelkontaktierende Materialien begrenzt Migrationsgrenzwerte und fördert die Entwicklung von Mehrschichtstrukturen unter Verwendung von EVOH und Spezialnylonn, die die Sauerstoffdurchlässigkeit unter 0,1 cc/m²/Tag senken. Aktive Verpackungen mit Sauerstoffabsorbern verlängern die Umgebungslagerfähigkeit von Produkten, die früher gekühlt wurden, und reduzieren den Energieaufwand. Hersteller von Pharmablisterverpackungen nutzen ähnliche Chemikalien, um die Haftklebung bei verlängerter Lagerung zu gewährleisten und gleichzeitig Serialisierungsanforderungen zu erfüllen.

Programme zum Übergang von Sachets zu Nachfüllsystemen in der ASEAN

Die EPR-Phase 2 in Thailand belohnt Marken für nachfüllkompatible Designs und beschleunigt die Einführung von Monomaterial-PE-Beuteln, die das mechanische Recycling erleichtern. Nachfüllstationen im modernen Handel reduzieren den Einsatz von Einwegkunststoffen, und Pilotprojekte zur Rücklogistik erweisen sich auf Stadtebene als wirtschaftlich rentabel. Hersteller koordinieren die Lieferketten für die Sammlung, Reinigung und Wiederverwendung von Beuteln und lenken Investitionen in Verbraucherengagement- und Verfolgungsplattformen, die Kunststoffreduzierungsziele verifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verbote von Einwegkunststoffen und EPR-Gebühren | -0.9% | EU-Übertragungseffekt auf ASEAN, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Volatile rohölgebundene Harzpreise | -0.7% | Weltweit, besonders ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strukturelles Überangebot bei PE und PP, das die Verarbeitungsmargen drückt | -0.5% | Fertigungszentren in China und Indien | Mittelfristig (2–4 Jahre) |

| Lücken in der Rückverfolgbarkeit, die die Verwendung von rPET in lebensmittelechter Qualität einschränken | -0.3% | Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbote von Einwegkunststoffen und EPR-Gebühren

Das 2026 eingeführte Pfandsystem für Getränkebehälter in Singapur erhebt eine Abgabe von USD 0,10 je Einheit, erhöht die Verpackungskosten und lenkt die Verbrauchernachfrage auf Nachfüllangebote um. Unterschiedliche EPR-Gebührenstrukturen in der ASEAN erschweren harmonisierte Verpackungsdesigns und zwingen regelkonforme Unternehmen dazu, höhere Harzersatz- und Prüfungskosten zu absorbieren, was die Margen gegenüber unregulierten Wettbewerbern belastet.

Volatile rohölgebundene Harzpreise

Der Spot-Propylenpreis erreichte 2024 USD 1.200/Tonne, was die Verarbeitergewinne schmälert, bei denen Kundenverträge Preise für bis zu sechs Monate festlegen.[2]Asiatischer Petrochemischer Industrieverband, "Propylenpreisanalyse," APIC.ORG Geopolitische Versorgungsschocks und Raffineriestillstände erhöhen die Absicherungskomplexität, während Währungsschwankungen die Kostenschwankungen in importabhängigen Volkswirtschaften verstärken. Aufkommende biobasierte PE- und PP-Sorten fügen neue Preisvariablen hinzu und stellen Beschaffungsstrategien vor neue Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Dominanz von PE steht vor der Innovationsherausforderung durch PET

Polyethylen hielt 2025 mit 38,20 % den größten Marktanteil am asiatisch-pazifischen Kunststoffverpackungsmarkt dank kosteneffizienter Vielseitigkeit bei Folien, Flaschen und Verschlüssen. PET verzeichnet einen CAGR von 5,24 %, unterstützt durch Partnerschaften zur enzymatischen Depolymerisation wie die Zusammenarbeit von Wankai und Carbios mit einem Ziel von 50.000 t/Jahr rPET-Produktion in China. PET-Flaschen mit Heißbefüllungsfähigkeit verdrängen Glas bei Würzmitteln und verbessern die Logistikssicherheit und den CO₂-Fußabdruck. Polypropylen behauptet Nischen mit hohen Wärmeanforderungen, während biologisch abbaubare Polymere und Papierlaminat regulierungsgetriebene Premiumnischen mit ISO-17088-Zertifizierungen besetzen.

Die anhaltende Wettbewerbsfähigkeit der PE-Preise hält ältere Linien in Betrieb, aber EPR-bedingte Designveränderungen begünstigen PET-Monomaterialkreisläufe dank der Flasche-zu-Flasche-Infrastruktur. Sauerstoffabsorbierende Additive verbessern die Barrierewirkung von PET, und das Flockenangebot für Flaschen wächst, da Markenzusagen für Recyclinginhalte ausschreibungsbasierte Einkäufe auslösen. PE-Hersteller erforschen hochdichte Sorten, die mit metallisierten Streifenschichten gemischt werden, um aromaintensive Güter zu schützen, und streben Gleichwertigkeit mit PET an, während sie die Recyclingfähigkeit erhalten.

Notiz: Segmentanteile aller Einzelsegmente verfügbar nach Berichterwerb

Nach Verpackungsart: Flexible Lösungen treiben Innovationen voran

Flexible Formate beherrschten im Jahr 2025 mit 54,30 % die Marktgröße des asiatisch-pazifischen Kunststoffverpackungsmarkts und wachsen mit einem CAGR von 6,65 %, da Verarbeiter das Gewicht reduzieren und gemäß dem Leitfaden „Design für Recycling” von Huhtamaki India auf Monomateriallaminaten umstellen. Die Eliminierung von Aluminiumfolie und PVC-Additiven erschließt mechanische Recyclingströme. Starre Behälter bleiben unverzichtbar für kohlensäurehaltige Getränke und Körperpflegepumpen, bei denen Maßgenauigkeit und Stoßfestigkeit den Materialvorteil überwiegen.

Die zunehmende Verbraucherpräferenz für Snacks zum Mitnehmen und Heimliefermahlzeiten steigert die Nachfrage nach Standbeuteln, während starre HDPE-Flaschen in Nachfüllstationen an Bedeutung gewinnen, die kontrollierte Wiederverwendungszyklen unterstützen. Markeninhaber erproben QR-fähige Beutel, die Verbraucher zu Sammelstellen leiten und Datenlücken im Nachnutzungs-Materialfluss schließen. Parallele Investitionen in Delaminierungstechnik zielen darauf ab, hochwertige Barriereschichten zu bergen und flexiblen Verpackungen einen Weg zur Gleichwertigkeit mit den Flaschenrecyclingquoten zu eröffnen.

Nach Produktform: Beutel führen den Nachhaltigkeitsübergang an

Beutel und Sachets hielten im Jahr 2025 einen Anteil von 34,00 %, gestützt auf Durchbrüche bei der Beutel-mit-Ausgießer-Versiegelung wie Dukanes SynQro-Ultraschalltechnologie, die den Energieverbrauch um bis zu 80 % senkt und Monomaterial-PE ermöglicht. Folien und Wickelfolien führen das Wachstum mit einem CAGR von 5,84 % an, da Streck- und Schrumpfanwendungen Wellpappe als Sekundärverpackung ersetzen und den Frachtaufwand reduzieren.

Schalen für gekühlte Fertiggerichte werden mit PET/PE-Deckelfolien mit Antikondensbeschichtungen ausgestattet und sichern die Regaloptik. Verschlüsse und Deckel entwickeln sich durch das thermogeformte PET-Verschlusssystem von Origin Materials weiter, das Flasche-zu-Flasche-Recycling ermöglicht und den Hochgeschwindigkeitsliniendurchsatz aufrechterhält. Großgebinde und FFS-Säcke in der Landwirtschaft werden auf gewebte PP-Lösungen umgerüstet, um härteren Vibrationen in der Lieferkette standzuhalten.

Nach Endverbraucherbranche: Wachstum im Kosmetikbereich fordert die Dominanz der Lebensmittelbranche heraus

Lebensmittel behaupteten im Jahr 2025 mit 28,10 % die Marktgröße des asiatisch-pazifischen Kunststoffverpackungsmarkts, angetrieben durch Barrierepackungen, die Verderb auf langen Umgebungsrouten minimieren. Der Bereich Kosmetik und Körperpflege wächst jedoch mit einem CAGR von 5,92 %, da nachfüllbare Gläser und Flaschen mit PCR-Inhalt bei Millennials und der Generation Z Anklang finden. Das Memorandum of Understanding von Kao und der C.P. Group im Jahr 2024 zeigt maßgeschneiderte Closed-Loop-Lösungen für lokale Hautpflegelinien auf.

Getränkemarken setzen auf leichtere Halsenden bei PET und sparen Gramm, ohne die Kohlensäure zu beeinträchtigen. Die Pharmaexpansion in Indien fördert die Nachfrage nach Blister- und IV-Beutel-Verpackungen, die US-amerikanischen und EU-Auditkriterien entsprechen, während chemische Lieferanten für Automobil- und Elektronikunternehmen antistatische Folien spezifizieren, die die Teileintegrität gewährleisten.

Notiz: Segmentanteile aller Einzelsegmente verfügbar nach Berichterwerb

Nach Herstellungsverfahren: Innovationen beim Thermoformen beschleunigen sich

Die Extrusion hielt im Jahr 2025 mit 27,10 % die größte Marktgröße des asiatisch-pazifischen Kunststoffverpackungsmarkts aufgrund des hohen Volumens bei Folien-, Platten- und Flaschenproduktion, doch der CAGR von 5,54 % beim Thermoformen unterstreicht die Migration hin zu komplexen Dünnwandgeometrieverpackungen. Die Zusammenarbeit von TotalEnergies mit SML im Jahr 2025 veranschaulicht randschnittsfreie Rollenstapellinien, die recyclingfähige Materialien mit energieeffizienten Heizungen verbinden.

Das Spritzgießen setzt sich in Verschlusssystemen durch, die Maßgenauigkeit erfordern, doch Hybrid-Thermo-Spritzgießzellen verkürzen die Zykluszeiten für Joghurtbecher mit In-Mold-Etiketten. Das Blasformen profitiert von KI-gesteuerten Temperatur-Rückkopplungsschleifen, die die Wandgleichmäßigkeit aufrechterhalten und gleichzeitig die Mahlgutraten reduzieren.

Geografische Analyse

China hielt 2025 mit 22,20 % den größten Marktanteil am asiatisch-pazifischen Kunststoffverpackungsmarkt, gestützt durch umfangreiche Harzkapazitäten und exportorientierte Verarbeitungscluster. Inländische EPR-Fristen fördern die Einführung von Monomaterialdesigns und chemische Recyclingpiloten innerhalb der Sinopec- und CNPC-Komplexe. Projekte der Belt-and-Road-Initiative eröffnen neue Absatzwege für Verarbeiter, die Milch- und Snackmarken beliefern, die nach Zentralasien expandieren.

Indien wächst mit dem schnellsten CAGR von 7,78 %, angetrieben durch die Expansion des formalen Einzelhandels und robuste Pharmaexporte. Mold-Teks Kapazitätserweiterungen in mehreren Bundesstaaten veranschaulichen, wie inländische Akteure die Automatisierung skalieren, um Compliance-Prüfungen für regulierte Märkte zu erfüllen. Abfallmanagementvorschriften drängen Marken dazu, Mehrschichtfolien zu sammeln, was Allianzen mit Recyclern fördert, die Delaminierungspiloten durchführen.

Japan und Südkorea führen die Forschung und Entwicklung in biologisch abbaubarem PBS und verbessertem Barrierenylon an. Staatliche Zuschüsse bis 2028 fördern den Übergang vom Labor zur Serienproduktion, und regionale Lieferanten lizenzieren Technologien an ASEAN-Partner. Australien legt Recyclingfähigkeitsdesignstandards fest, die von multinationalen Unternehmen in den Lieferketten Ozeaniens übernommen werden.

Der übrige asiatisch-pazifische Raum, einschließlich Indonesien, Philippinen und Vietnam, nutzt Kostenvorteile, um Investitionen in Beutel- und Sachet-Linien anzuziehen, die lokale Lebensmittelgrundlagen und Beauty-Nachfüllmodelle bedienen. Rahmen für grüne Anleihen in Singapur und Malaysia finanzieren rPET-Pelletierungsanlagen und erweitern den Rohstoff für die Zusagen globaler Marken zu Recyclinginhalten.

Regulatorisches Umfeld

In der gesamten Region Asien-Pazifik verschärft sich die Verpackungspolitik im Hinblick auf die erweiterte Herstellerverantwortung (EPR), Schwellenwerte für Recyclinganteile und überprüfbare Berichterstattung. Im März 2026 hat Indien die Plastic Waste Management (Amendment) Rules, 2026, notifiziert, die schrittweise Anforderungen an den Recyclinganteil für starre, flexible und mehrschichtige Verpackungen einführen und Erwartungen an Umweltaudits hinzufügen, zusammen mit der Durchsetzung der BIS-Konformität für recycelte Kunststoffprodukte (IS 14534:2023) im Rahmen des aktualisierten Regelwerks.

In Südost- und Ostasien werden EPR-Programme formalisiert und in einer Weise ausgeweitet, die die Verpackungsgestaltung und Materialauswahl beeinflusst. Vietnam erließ im April 2026 das Dekret Nr. 110/2026/ND-CP, um aktualisierte EPR-Anforderungen für das Recycling von Produkten und Verpackungen sowie die Abfallbehandlung festzulegen, während China 2026 einen Aktionsplan des Staatsrats zum umfassenden Umgang mit festen Abfällen veröffentlichte, der verpflichtende Maßnahmen zur Plastikreduzierung und einen grünen Wandel für Expressverpackungen einschließt und damit die Verschiebung hin zu Monomaterialien und nachverfolgbaren Recyclingkreisläufen verstärkt.

Wertschöpfungskettenanalyse

Die regionale Wertschöpfungskette umfasst petrochemische Rohstoffe und Polymerproduktion (PE, PP, PET), Compoundierung und Additivversorgung, Verarbeitung (Folien, Beutel, Flaschen, Schalen mittels Extrusion, Blasformen, Spritzguss und Thermoformen), Markeninhaber und Co-Packer sowie den Vertrieb über moderne Handels- und E-Commerce-Logistiknetzwerke. Die vorgelagerte Aktivität bleibt der Rohöl- und Naphtha-gebundenen Volatilität sowie Importabhängigkeiten ausgesetzt, während nachgelagerte Verpackungsspezifikationen zunehmend von plattformgetriebenen Leistungsanforderungen (Beschädigungsresistenz für Paketnetzwerke) und Vorschriften zur Lebensmittelkontaktkonformität bestimmt werden.

EPR- und Recyclinganteil-Vorgaben gestalten die mittleren und nachgelagerten Verbindungen neu und veranlassen Verarbeiter und Markeninhaber, die Versorgung mit Post-Consumer-Rezyklat (PCR) sicherzustellen, die Rückverfolgbarkeit zu verbessern und Sammel- und Sortierpartner in Beschaffungsentscheidungen einzubeziehen. Öffentliche und multilaterale Programme, einschließlich der von UNDP geleiteten Initiativen zur Kunststoffkreislaufwirtschaft im asiatisch-pazifischen Raum, unterstützen den Ausbau von Sammel- und Recyclingkapazitäten, während die Komplexität der länderübergreifenden Compliance (unterschiedliche EPR-Definitionen, Gebührenstrukturen und Prüfansätze) den Bedarf an zentralisierten Daten-/Berichtssystemen und langfristigen Verträgen mit Recyclingunternehmen für rPET und recycelte Polyolefine erhöht.

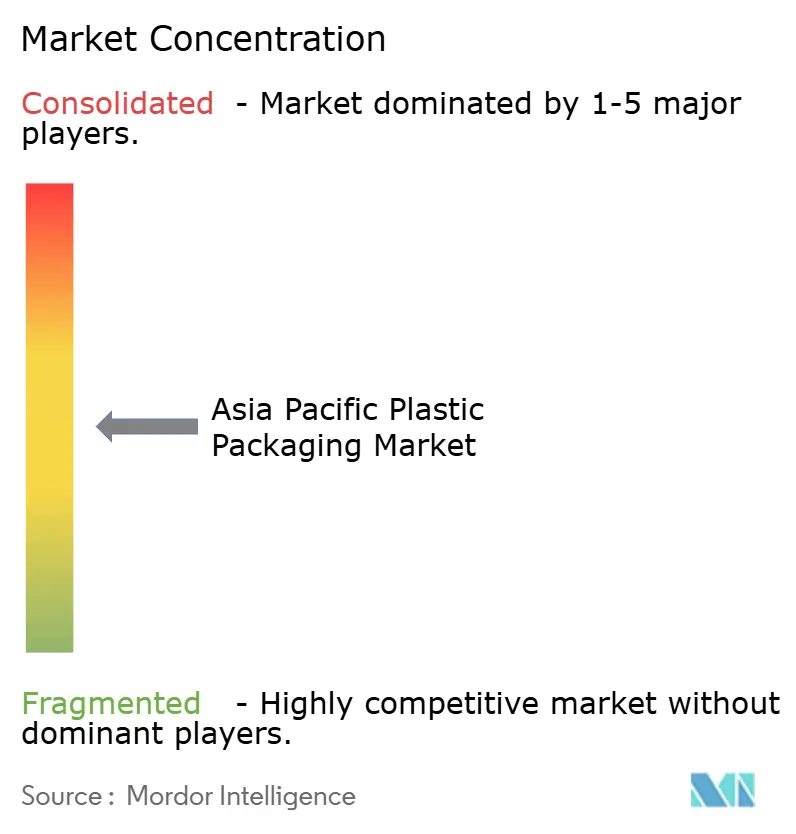

Wettbewerbslandschaft

Der asiatisch-pazifische Kunststoffverpackungsmarkt ist mäßig fragmentiert. Novolex' Fusion mit Pactiv Evergreen im Wert von USD 6,7 Milliarden vergrößert eine regionsübergreifende Präsenz in den Bereichen Tüten, Wickelfolien und starre Behälter und liefert Integrationsrezepte, die wahrscheinlich in Asien repliziert werden.[3]Novolex, "Abschluss der Fusion mit Pactiv Evergreen," NOVOLEX.COM Amcor leitet Erlöse aus grünen Anleihen in hochbarrierehaltige, recyclingfähige AmFiber-Linien um und festigt den Premiummarktanteil. Das Recyclingdesign-Handbuch von Huhtamaki India positioniert das Unternehmen als Wissenspartner für lokale FMCG-Marken, die EPR-Scorecards einführen.

Aufstrebende Disruptoren zielen auf Kreislauflücken ab: Beyond Plastic erforscht fermentationsbasierte PHA-Verschlüsse, die Bedenken hinsichtlich Meeresverunreinigung begegnen. Amandina Bumi Nusantaras SNI-zertifiziertes lebensmittelechtes rPET signalisiert den Aufstieg Südostasiens im Bereich der Closed-Loop-Rohstoffe. Verarbeitungsmargen hängen von der Harzabsicherung und Automatisierung ab; der Einsatz von KI in Verarbeitungslinien verschiebt die Wettbewerbsfähigkeit zugunsten kapitalstarker Betreiber.

Führende Unternehmen im asiatisch-pazifischen Kunststoffverpackungsmarkt

Amcor plc

Mondi plc

Sonoco Products Company

International Paper Company

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulierungsgetriebene Neugestaltung und Compliance-Dienstleistungen schaffen Freiräume bei Monomaterialstrukturen, der Integration von Recyclinganteilen und überprüfbaren Rückverfolgbarkeitssystemen für länderübergreifende Betriebe. Indien und Vietnam haben 2026 EPR-bezogene Verpflichtungen verschärft, wobei Indien mit den Plastic Waste Management (Amendment) Rules, 2026, und Vietnam mit dem Dekret Nr. 110/2026/ND-CP vorangeht, was die Nachfrage nach Verpackungsformaten erhöht, die Schwellenwerte für Recyclinganteile und Dokumentationsanforderungen erfüllen können, ohne die Hochvolumen-Lieferketten für Lebensmittel, Körperpflege und Gesundheitswesen zu stören.

Grenzüberschreitende Logistik und regionale Fertigungsinvestitionen unterstützen ebenfalls die Differenzierung. Das RCEP-Gegenseitigkeitsanerkennungsabkommen für grüne Verpackungen trat am 1. Juni 2026 in Kraft und ermöglicht, dass wiederverwendbare Expressverpackungen, die nach dem chinesischen Standard GB/T 37572-2025 zertifiziert sind, ohne erneute Prüfung in Märkte wie Australien, Japan, Neuseeland und Südkorea gelangen können, was die Skalierung wiederverwendbarer Transportverpackungen in Paketnetzwerken unterstützt. Auf der Angebotsseite bauen Verpackungshersteller Kapazitäten und Fähigkeiten für lokalisiertere, höherwertige Produktion aus, darunter Amcor, das eine Erweiterung seiner Flexibelverpackungsanlage in Dongguan, China, beginnt (neue Fertigungseinheit und automatisiertes Warenlager), und ALPLA, das ein Fertigungszentrum in Calamba City, Philippinen, eröffnet, beide abgestimmt auf schnellere regionale Lieferzeiten und kundenspezifische Nachhaltigkeitsbewertungen.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor begann mit der Erweiterung seiner Flexibelverpackungsanlage in Dongguan, China, wobei eine neue 7.000 Quadratmeter große Fertigungseinheit und ein automatisiertes Warenlager hinzugefügt wurden. Das Projekt erhöht die regionale Kapazität für flexible Verpackungen im Lebensmittel- und Körperpflegebereich und unterstützt gleichzeitig schnellere Servicezeiten für auf China ausgerichtete und exportorientierte FMCG-Lieferketten.

- Mai 2025: Novolex und Pactiv Evergreen schlossen ihren Zusammenschluss im Wert von 6,7 Milliarden USD ab und erweiterten damit ihre Größenordnung in den Kategorien Lebensmittel- und Spezialverpackungen. Die Integration stärkt die globale Beschaffungsmacht und liefert eine Vorlage für die Rationalisierung des Fußabdrucks und die Erweiterung des Portfolios, was die Wettbewerbsintensität in der Verpackungsversorgung im asiatisch-pazifischen Raum beeinflussen kann.

- Februar 2024: Kao und die C.P. Group unterzeichneten eine Absichtserklärung mit Fokus auf die Entwicklung geschlossener Kreislauflösungen für lokale Hautpflege- und damit verbundene Verpackungsströme. Die Zusammenarbeit unterstreicht den Zug der Markeninhaber hin zu zirkulären Verpackungsmodellen in Asien und erhöht die Nachfrage nach recyclinggerechten Designformaten und verlässlichen Partnerschaften zur Versorgung mit Post-Consumer-Rezyklat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Kunststoffverpackungsprodukten, die im asiatisch-pazifischen Raum verkauft werden, einschließlich starrer und flexibler Formate, die zum Verpacken und Schützen von Konsum- und Industriegütern verwendet werden.

Ausgeschlossener Umfang: Papier-, Glas- oder Metallverpackungen werden nicht berücksichtigt, und Verpackungsdienstleistungen, die separat vom Verkauf des Verpackungsprodukts abgerechnet werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Materialart

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polystyrol und EPS

- Weitere Materialarten

- Nach Verpackungsart

- Flexible Kunststoffverpackung

- Starre Kunststoffverpackung

- Nach Produktform

- Flaschen und Gläser

- Schalen und Behälter

- Beutel und Sachets

- Taschen und Säcke

- Folien und Wickelfolien

- Weitere Produktformen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika und Gesundheitswesen

- Kosmetik und Körperpflege

- Industrie

- Weitere Endnutzerbranchen

- Nach Herstellungsverfahren

- Extrusion

- Spritzgießen

- Blasformen

- Thermoformen

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Australien

- Übrige asiatisch-pazifische Region

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Ausgangsstruktur des Marktes aufzubauen und länderspezifische Nachfragesignale an die realen Gegebenheiten zu binden. Wir stützten uns auf öffentliche Statistiken und technische Referenzen wie UN-Comtrade-Handelsdaten, nationale Statistikbehörden großer APAC-Volkswirtschaften, makroökonomische Indikatoren von OECD und Weltbank sowie öffentliche Zoll- oder Hafenbehördenveröffentlichungen, soweit verfügbar. Für den Kontext Kunststoffe und Verpackungen nutzten wir außerdem Websites von Branchenverbänden, fachbegutachtete Polymer- und Verpackungsfachzeitschriften sowie behördliche Aktualisierungen zu Umwelt- und Abfallmanagementpolitik, die die Wahl der Verpackungsmaterialien beeinflussen.

Daneben prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und verlässliche Presseberichte, um Kapazitätserweiterungen, Muster der Weitergabe von Rohstoffkosten und Veränderungen der Endverbrauchsnachfrage (zum Beispiel bei Verpackungen für Lebensmittel, Getränke, Körperpflege und Gesundheitswesen) zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden nur genutzt, um Prüfungen von Unternehmensfinanzen, Nachrichtenberichterstattung, Patentaktivität und Import-Export-Mustern auf Sendungsebene zu beschleunigen, wenn Länderdaten nicht einheitlich berichtet wurden. Die obige Quellenliste ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls verwendet, um Eingaben zu sammeln, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit half uns, die Annahmen der Schreibtischrecherche zu testen, die typischerweise die Wertkurve bei Kunststoffverpackungen bewegen, wie Preisrealisierung, Verschiebungen im Verhältnis zwischen starren und flexiblen Formaten und wie schnell sich Nachhaltigkeitsanforderungen auf Kaufentscheidungen auswirken. Wir sprachen mit Interessenvertretern entlang der Wertschöpfungskette, einschließlich Verpackungsverarbeitern, an Kunstharze gebundenen Zulieferern, Vertriebshändlern und großen Endverbrauchern, und überprüften anschließend die Ansichten über wichtige APAC-Länder hinweg, sodass kein einzelnes Land das regionale Ergebnis übermäßig beeinflusste.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 15 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Akteure: 18 % | Manager: 51 % |

Marktdimensionierung & Prognose

Das Modell beginnt mit einem Top-down-Aufbau, bei dem die Verpackungsnachfrage rekonstruiert wird, indem der Endverbrauchsverbrauch von Verpackungen im asiatisch-pazifischen Raum mit Produktion, Handel und makroökonomischen Indikatoren verknüpft und anschließend anhand beobachteter Preisbänder in Werte umgerechnet wird. Wir überprüfen die Gesamtwerte mit selektiven Bottom-up-Näherungen, wie beispielsweise stichprobenhaften Umsatzmustern von Lieferanten, Kanal-Feedback zur Volumenbewegung und einem einfachen Plausibilitätscheck von durchschnittlichem Verkaufspreis mal Volumen nach wichtigen Formaten. Dies hilft, Anpassungen für Mixveränderungen und Berichtslücken vorzunehmen.

Zu den wichtigsten Einflussfaktoren zählten die Richtung der Rohstoffpreise und der Zeitpunkt ihrer Weitergabe, Veränderungen im Verhältnis von flexiblen zu starren Formaten, Trends bei der Produktion von verpackten Lebensmitteln und Getränken, die Intensität von E-Commerce-Sendungen, die die Nachfrage nach Schutzverpackungen erhöht, sowie Verschiebungen im Verbrauch von Gesundheits- und Körperpflegeprodukten, die höherwertige Verpackungen beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Weitergabe von Kosten, regulatorische Zeitpläne und der Verbrauchertrend zu günstigeren Produkten Volumina und Preise in unterschiedliche Richtungen bewegen können. Expertenfeedback half, die Szenarien auf realistische Bandbreiten zu begrenzen. Wo Bottom-up-Signale für kleinere Länder fehlten, füllten wir Lücken mit Proxy-Indikatoren wie der Produktion verpackter Güter und der Importabhängigkeit, bevor wir bestätigten, dass der implizierte Pro-Kopf-Verpackungswert in einem sinnvollen Bereich blieb.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass die endgültige Zahl nicht von einer einzelnen Datenreihe getrieben wird. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Handelsintensität, Veränderungen der Produktion verpackter Güter und gemeldeten Kapazitätserweiterungen und überprüfen anschließend starke Jahr-für-Jahr-Verschiebungen, die nicht mit den Aussagen der Befragten und öffentlichen Daten übereinstimmen.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine schrittweise Analystenprüfung, bei der Abweichungen erklärt, korrigiert oder dokumentiert werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren regulatorischen Änderungen, starken Rohstoffpreisschocks oder umfangreichen Kapazitätsverschiebungen. Vor der Auslieferung wird ein letzter Aktualisierungsdurchgang abgeschlossen, sodass Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Kunststoffverpackungen im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Kunststoffverpackungen im asiatisch-pazifischen Raum können weit voneinander abweichen, da Unternehmen unterschiedliche Entscheidungen darüber treffen, was gezählt wird, wie sie mit der Preisgestaltung umgehen und welches Jahr sie als Basisjahr festlegen. Der Zeitpunkt der Währungsumrechnung, die Behandlung von Herstellerpreisen im Vergleich zu Endverbraucherpreisen und der Aktualisierungsrhythmus beeinflussen ebenfalls die endgültige Zahl.

Durch die Verfolgung wichtiger Nachfrageindikatoren und die länderweise Aktualisierung der Annahmen zur Preisrealisierung hält Mordor Intelligence die Schätzung an die Umsätze von Verpackungsprodukten im asiatisch-pazifischen Raum gebunden, anstatt Einzelhandelsmargen oder breite angrenzende Materialien einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 209,13 Mrd. USD (2025) | |

| Handelsdatenverlag A | 141,00 Mrd. USD (2024) | Der Wert wird üblicherweise anhand nominaler Großhandelspreise dargestellt und kann Logistik-, Marketing- und Einzelhandelsmargen ausschließen, wobei die Jahres- und Länderabdeckung im gesamten APAC-Raum weniger einheitlich sein kann. |

| Branchendatenverlag B | 132,80 Mrd. USD (2035) | Langfristprognosen können ein langsameres Wertwachstum annehmen und sich auf breite Preisbasislinien stützen, was kurzfristigere Verschiebungen im Verhältnis zwischen flexiblen und starren Formaten unterschätzen kann. |

Die Spanne ergibt sich hauptsächlich aus der Preisgrundlage und den Abgrenzungsentscheidungen sowie aus der Reichweite des Prognosehorizonts. Unser Ansatz bleibt reproduzierbar, indem der Wertaufbau mit beobachtbaren Nachfragesignalen verknüpft wird und anschließend Interview-Feedback genutzt wird, um Mix- und Preisannahmen zu korrigieren, bevor die Gesamtwerte finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Kunststoffverpackungsmarkt im Jahr 2026?

Die Region erzielte im Jahr 2026 USD 218,64 Milliarden.

Wie hoch ist der prognostizierte CAGR für den asiatisch-pazifischen Kunststoffverpackungsmarkt bis 2031?

Der Markt wird voraussichtlich mit einem CAGR von 4,55 % wachsen.

Welches Material wächst im asiatisch-pazifischen Kunststoffverpackungsmarkt am schnellsten?

PET führt mit einem prognostizierten CAGR von 5,24 %, angetrieben durch die Recyclinginfrastruktur.

Warum expandieren Flexibleverpackungen im asiatisch-pazifischen Raum so schnell?

Monomaterial-Beutel und Gewichtseinsparungen bei Folien stehen im Einklang mit den Anforderungen der Erweiterten Herstellerverantwortung (EPR) und der E-Commerce-Logistik.

Welches Land wird bis 2031 das stärkste Wachstum erzielen?

Indien wird voraussichtlich einen CAGR von 7,78 % aufweisen, getragen durch den organisierten Einzelhandel und die Expansion im Pharmasektor.

Seite zuletzt aktualisiert am: