Asien-Pazifik Pharmazeutischer PET-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

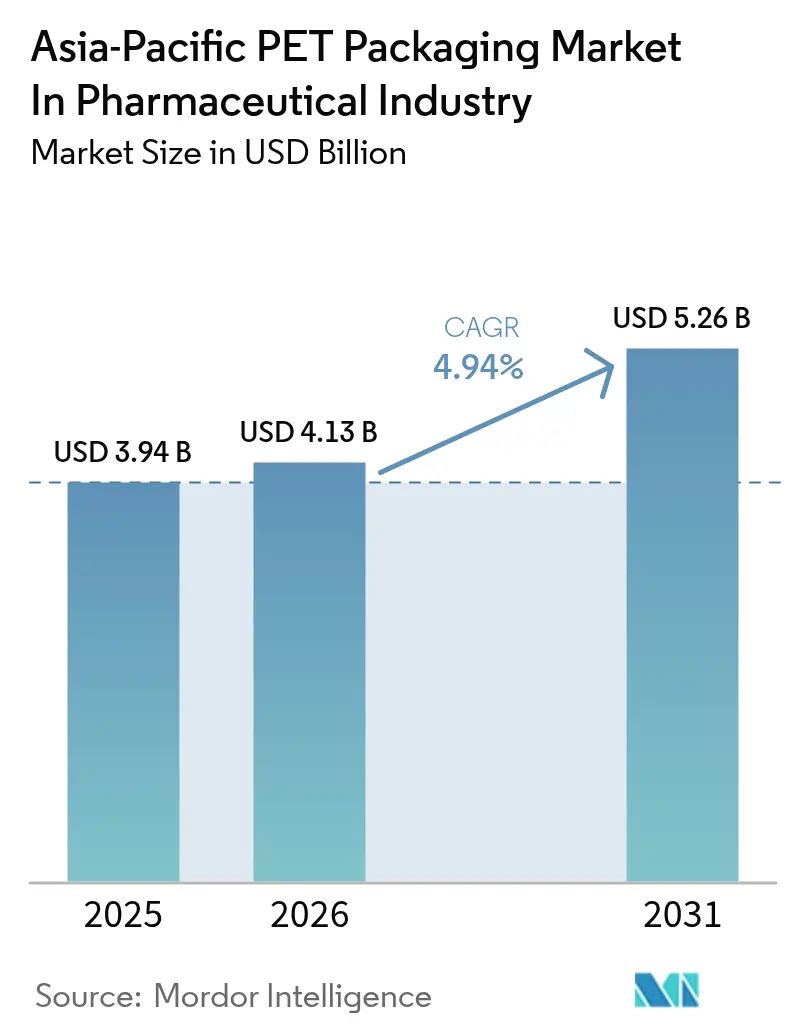

| Marktgröße im Basisjahr (2025) | 3.94 Milliarden US-Dollar |

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 5.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik Pharmazeutischer PET-Verpackungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen PET-Verpackungsmarkts im Pharmasektor wird im Jahr 2026 auf USD 4,13 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,94 Milliarden, mit Projektionen für 2031 von USD 5,26 Milliarden, was einem Wachstum von 4,94 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum ist an einen entscheidenden Wandel von Glas hin zu leichten Polyethylenterephthalat-Behältern, die regionale Dominanz in der Herstellung von Wirkstoffsubstanzen und widerstandsfähige Lieferketten, die Vorlaufzeiten verkürzen, geknüpft. Die Ausweitung der Generika-Abdeckung in Indien, die Expansion von Auftragsfertigungszentren in Vietnam und Thailand sowie anhaltende Investitionen in manipulationssichere Formate für schnell wachsende Online-Apothekenkanäle stärken die Nachfrage. Schwankungen bei den Rohstoffpreisen und ausstehende Regeln zur erweiterten Herstellerverantwortung in China, Japan und Südkorea erzeugen Kostenunsicherheit, beschleunigen jedoch gleichzeitig die vertikale Integration, da Pharmaunternehmen Anteile an Recyclinganlagen erwerben, um lebensmittelechtes rPET zu sichern. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Verarbeiter etwa 35 % der installierten Kapazität ausmachen, was regionalen Spezialisten Raum lässt, sich auf Kleinserienfläschchen, Tropfflaschen und individuelle Farbtöne zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

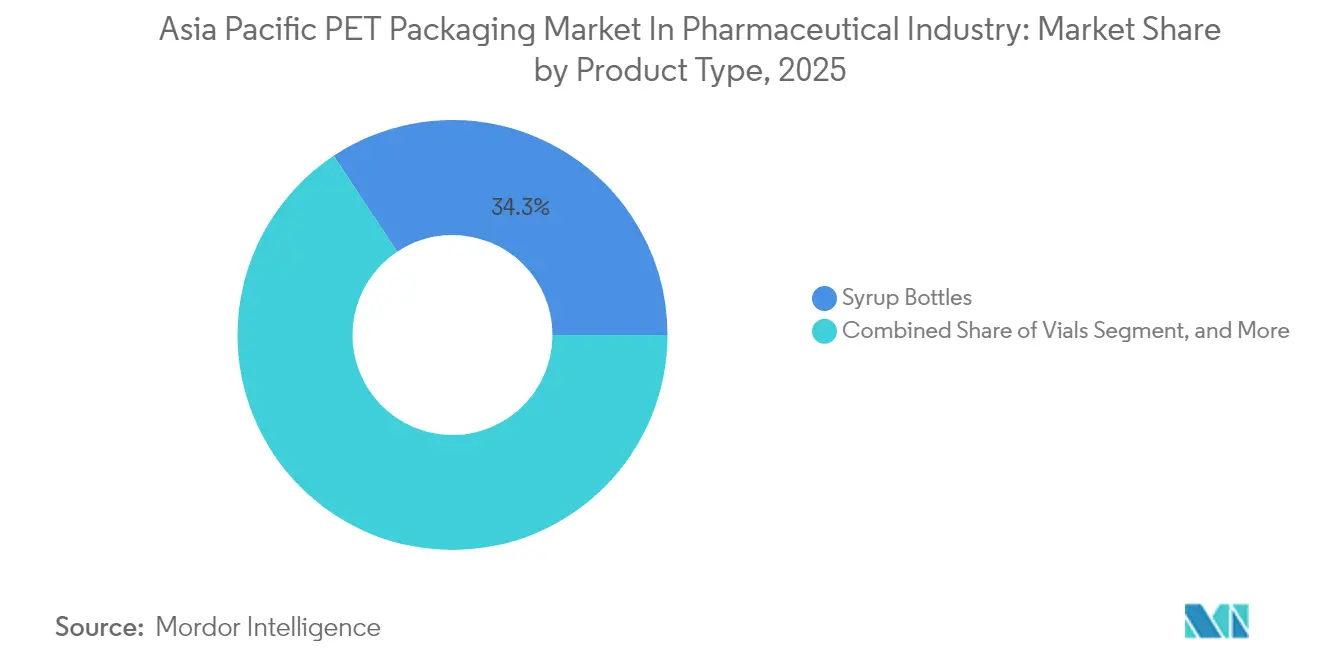

- Nach Produkttyp führten Sirupflaschen mit einem Anteil von 34,32 % am asiatisch-pazifischen PET-Verpackungsmarkt im Jahr 2025, während Fläschchen mit einer Wachstumsrate von 6,12 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Farbe sicherten sich bernsteinfarbene Flaschen im Jahr 2025 einen Anteil von 45,98 % am asiatisch-pazifischen PET-Verpackungsmarkt, während transparente Varianten mit einer CAGR von 6,56 % expandieren.

- Nach Kapazität entfiel auf den Bereich 101–250 Milliliter im Jahr 2025 ein Anteil von 37,12 % am asiatisch-pazifischen PET-Verpackungsmarkt, und Formate unter 50 Milliliter verzeichnen ein Wachstum von 6,97 % CAGR.

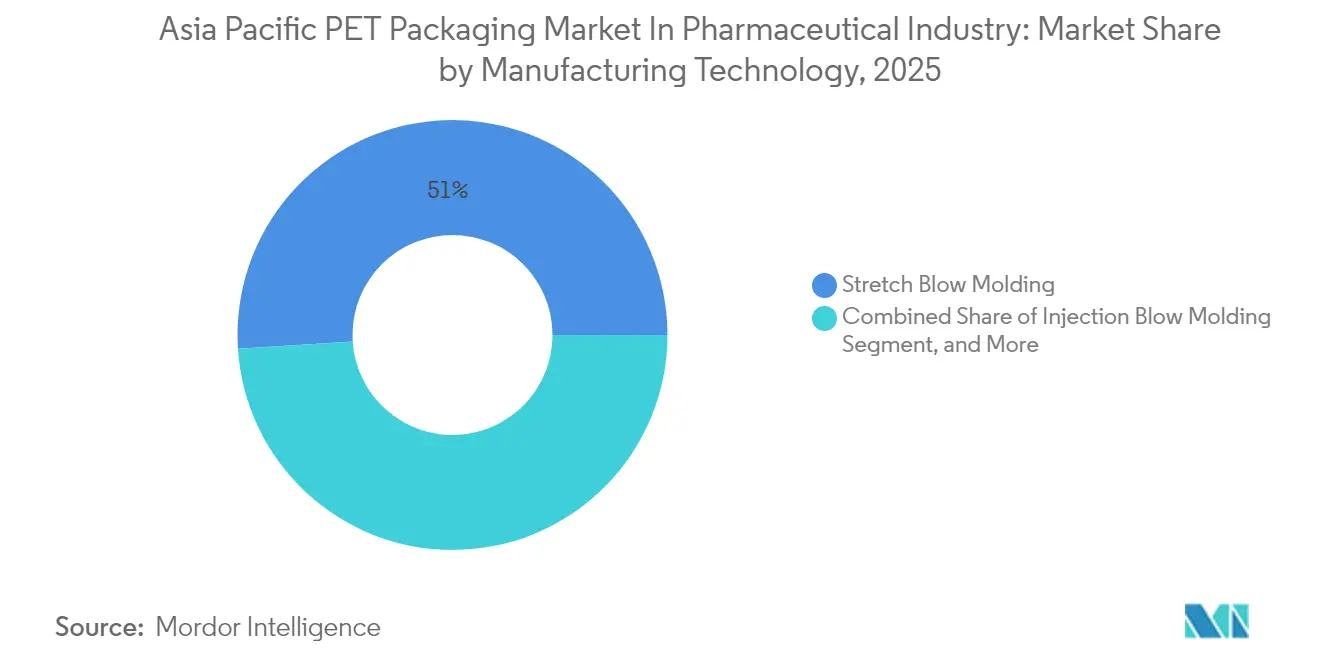

- Nach Fertigungstechnologie entfiel auf das Streckblasformen im Jahr 2025 ein Anteil von 51,02 % am asiatisch-pazifischen PET-Verpackungsmarkt; das Spritzblasformen gewinnt mit einer CAGR von 7,35 % Marktanteile.

- Nach Endverbraucher entfielen auf Pharmahersteller im Jahr 2025 50,88 % des asiatisch-pazifischen PET-Verpackungsmarkts, während Auftragsfertigungsorganisationen mit einer CAGR von 6,88 % wachsen.

- Nach Land sicherte sich China im Jahr 2025 einen Anteil von 28,16 % am asiatisch-pazifischen PET-Verpackungsmarkt, während Indien bis 2031 die höchste regionale CAGR von 7,86 % aufweisen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik Pharmazeutischer PET-Verpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Pharmaproduktion und -exporte | +1.2% | China, Indien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Wandel hin zu leichten und langlebigen Verpackungslösungen | +0.9% | Global, am stärksten in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz und Vielseitigkeit von PET gegenüber Glasalternativen | +0.8% | Asiatisch-pazifischer Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Anstieg des Online-Apothekengeschäfts und der Kühlkettenlogistik mit Nachfrage nach manipulationssicheren PET-Flaschen | +1.1% | Städtische Zentren in China, Indien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Programme zur Gesundheitsversorgung, die die Verteilung von Generika ausweiten | +0.7% | Indien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Einsatz von recyceltem PET im Rahmen von Kreislaufwirtschaftszielen | +0.5% | Japan, Südkorea, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pharmaproduktion und -exporte im asiatisch-pazifischen Raum

China und Indien lieferten im Jahr 2024 62 % des weltweiten Generika-Volumens und zogen Sekundär- und Tertiärverpackungsoperationen in gebundene Fertigungszonen, die exportorientierte Produktion begünstigen.[1]Reuters Staff, "Wachstum der Pharmaproduktion und -exporte im asiatisch-pazifischen Raum," Reuters, reuters.com Vietnams 14-prozentiger Anstieg der Pharmaproduktion und Thailands unter den Anreizen des Investitionsausschusses genehmigte Werke haben jeweils PET-Flaschen-Blasformlinien vor Ort hinzugefügt, was Transitpuffer und Lagerkosten senkt. Multinationale Unternehmen verlagern Abfüll- und Verpackungsoperationen zunehmend in die Nähe von Wirkstoffstandorten, was die Vorlaufzeiten von Wochen auf Tage reduziert. Diese enge Clusterbildung verstärkt jedoch das Risiko; ein ungeplanter PTA-Ausfall in Südkorea störte mehrere asiatische Lieferketten innerhalb von 72 Stunden. Insgesamt stützt die erhöhte Produktion den Harzdurchsatz, erweitert die Auftragsbücher der Verarbeiter und verbessert den Fünfjahreswachstumsausblick des asiatisch-pazifischen PET-Verpackungsmarkts.

Wandel hin zu leichten und langlebigen Verpackungslösungen

Zwischen 2020 und 2024 reduzierten Pharmaunternehmen das Flaschengewicht um 12 %, ohne die Falltest-Integrität zu beeinträchtigen, dank verfeinerter Vorformling-Streckverhältnisse und stärkerer Halsabschlüsse.[2]Bloomberg News, "Biologika-Verpackungen treiben die Nachfrage nach PET-Fläschchen an," Bloomberg, bloomberg.com Frachtempfindliche Biologika-Versender berichten, dass eine Reduzierung um 500 g pro 1.000 Flaschen die Luftfrachtgebühren auf Strecken von Indien nach Subsahara-Afrika um zweistellige Prozentsätze senkt. PETs Bruchfestigkeit, belegt durch Bruchraten unter 0,3 % gegenüber 1,8 % bei Glas während der ländlichen Verteilung, untermauert seinen Haltbarkeitsappeal. Regulierungsbehörden wie Japans Ministerium für Gesundheit erlauben nun dünnere Wandstärken für nicht-sterile orale Feststoffe, sobald die Barrieräquivalenz nachgewiesen ist, und erweitern damit den Gestaltungsspielraum. Die Kombination aus Haltbarkeit und Leichtgewicht steigert die Rentabilität, verbessert die Markenwahrnehmung in Freiverkaufsregalen und treibt die schnellere Einführung im asiatisch-pazifischen PET-Verpackungsmarkt voran.

Kosteneffizienz und Vielseitigkeit von PET gegenüber Glasalternativen

Der durchschnittliche PET-Harzpreis im Jahr 2024 lag bei USD 1.250 pro Metriktonne, während pharmazeutisches Borosilikatglas USD 2.800 kostete, was eine Rohstofflücke von 55 % schafft. Das PET-Blasformen verbraucht etwa 40 % weniger Strom als das Glasglühen und multipliziert damit die Kosteneinsparungen. Die Designflexibilität ermöglicht die Integration von kindersicheren Verschlüssen, manipulationssicheren Bändern und eingebetteten Barcodes in einem einzigen Arbeitsgang und vermeidet damit die bei Glas inhärenten Sekundäroperationen.[3]Financial Times Reporters, "Trends in der Auftragsfertigung bei Pharmaverpackungen," Financial Times, ft.com Indische Unternehmen erzielten einen Rückgang der Verpackungskosten um 22 %, indem sie 100-Milliliter-Hustensaftflaschen von Glas auf PET umstellten, und nannten geringere Bruch-, Fracht- und Glasabfallentsorgungskosten. Die Farbanpassung differenziert Marken weiter, ohne dass Formen umgerüstet werden müssen – ein Vorteil, mit dem Glaslieferanten nur schwer mithalten können. Insgesamt festigen diese Vorteile PETs Position als bevorzugte Lösung im asiatisch-pazifischen PET-Verpackungsmarkt.

Anstieg des Online-Apothekengeschäfts und der Kühlkettenlogistik mit Nachfrage nach manipulationssicheren PET-Flaschen

Der asiatisch-pazifische Online-Pharmaabsatz erreichte im Jahr 2024 USD 38 Milliarden, ein Anstieg von 19 %, und jedes Paket durchläuft mehrere Handhabungspunkte, die die Anforderungen an Manipulations- und Thermointegration erhöhen. Pharmaunternehmen zahlen bereitwillig einen Verpackungsaufschlag von 7 % für induktionsversiegelte, manipulationssichere PET-Flaschen, die den Verbrauchern Authentizität garantieren. Die Kühlkettenkapazität stieg im Jahr 2024 um 23 % und trieb die Nachfrage nach Harzmischungen, die Spannungsrissen bei Temperaturen unter null Grad widerstehen. Indiens Regulierungsbehörde hat manipulationssichere Verschlüsse für alle E-Commerce-Rezepte vorgeschrieben und damit PET als bevorzugtes Material für Online-Vertriebskanäle zementiert. Verarbeiter, die sowohl Manipulationssicherheits- als auch Thermozyklusstandards erfüllen können, erzielen 12–15 % höhere Preispunkte und stärken die Premiumisierung im asiatisch-pazifischen PET-Verpackungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle von Kunststoffabfällen und Einwegverpackungen | -0.6% | Japan, Südkorea, städtisches China | Mittelfristig (2–4 Jahre) |

| Volatilität der PET-Harzpreise aufgrund von Rohstoffschwankungen | -0.4% | Asiatisch-pazifischer Kernmarkt, verbunden mit Rohölmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringe Wärmebeständigkeit, die den PET-Einsatz für sterile Injektionsverpackungen einschränkt | -0.3% | Global, am stärksten im Biologika-Segment ausgeprägt | Langfristig (≥ 4 Jahre) |

| Wandel der Verbraucherwahrnehmung hin zu biologisch abbaubaren Polymeren bei rezeptfreien Produkten | -0.2% | Japan, Südkorea, wohlhabende städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle von Kunststoffabfällen und Einwegverpackungen

Japans Entwurf der Änderungen von 2024 schreibt bis 2028 einen Recyclinganteil von 30 % in pharmazeutischen PET-Flaschen vor, wobei die Nichteinhaltung steigende Entsorgungsabgaben auslöst. Südkorea verhängt Bußgelder von bis zu KRW 50 Millionen (USD 37.500) für säumige Produktionslinien und drängt Unternehmen dazu, langfristige rPET-Lieferverträge abzuschließen. Chinas Entwurf zur erweiterten Herstellerverantwortung erstreckt die finanzielle Verantwortung auf Verarbeiter und fragmentiert die Compliance-Regime in der gesamten Region. Lebensmittelechtes rPET wird mit einem Aufschlag von 34 % gegenüber Neuharzen gehandelt, was die Margen drückt und PETs Kostenvorteil schmälert. Kleinere Pharmaunternehmen mit begrenzter Kaufkraft könnten die PET-Migration verzögern und damit das Wachstumsmomentum des asiatisch-pazifischen PET-Verpackungsmarkts verlangsamen.

Volatilität der PET-Harzpreise aufgrund von Rohstoffschwankungen

Gereinigte Terephthalsäure schwankte im Jahr 2024 zwischen USD 820 und USD 1.050 pro Metriktonne, angetrieben durch Rohölschwankungen und Raffinerieausfälle, während Monoethylenglykol eine ähnliche Volatilität zeigte. Generikahersteller, deren Verpackungskostenanteil bei etwa 10 % liegt, erlitten eine Margenerosion von 200–300 Basispunkten, als die Harzpreise stiegen. Indexgebundene Verträge entstehen, doch kleinere Käufer bleiben Spotpreisschwankungen ausgesetzt. Die daraus resultierende Investitionszurückhaltung bei neuen PET-Linien führt zu einem Start-Stopp-Muster, das Innovationszyklen hemmt und die Expansion des asiatisch-pazifischen PET-Verpackungsmarkts bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nachfrage konzentriert sich auf Sirupflaschen, während Fläschchen an Fahrt gewinnen

Das Sirupflaschen-Segment machte 34,32 % des Umsatzes im Jahr 2025 aus und verankert den Marktanteil des asiatisch-pazifischen PET-Verpackungsmarkts für orale Flüssigkeiten, die breite Öffnungen, kalibrierte Verschlüsse und UV-Schutz erfordern. Diese Dominanz spiegelt robuste Volumina bei pädiatrischen Husten- und Multivitaminpräparaten wider, insbesondere in China und Indonesien, wo staatliche Arzneimittellisten Massenverschreibungen in flüssiger Form bevorzugen. Trotz seiner Führungsposition verlangsamt sich das Wachstum bei Sirupflaschen, da Verarbeiter hohe Liniengeschwindigkeitsobergrenzen erreichen, während Generikahersteller auf Einzeldosisregime umsteigen.

Fläschchen, obwohl ein kleinerer Anteil, wachsen mit einer CAGR von 6,12 %, was mit Biologika-Pipelines und Biosimilar-Einführungen übereinstimmt, die Präzisionsbehälter von 10–30 Millilitern erfordern. Die Halsabschlussgenauigkeit des Spritzblasformens von ±0,05 Millimetern unterstützt die Spritzenkompatibilität und Sterilität und verleiht Fläschchen eine Premiumpreisposition im asiatisch-pazifischen PET-Verpackungsmarkt. Tabletten- und Tropfflaschen bieten stetiges, aber langsameres Wachstum, während pandemiebedingte Handdesinfektionsmittelformate sich oberhalb der Basiswerte von 2019 normalisiert haben und Nischenverarbeitern zugutekommen, die auf Formwechselflexibilität spezialisiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Bernstein behält die Führung, während Transparent regulatorischen Rückenwind erhält

Bernsteinfarbene Flaschen sicherten sich 45,98 % des Umsatzes im Jahr 2025 dank ihres überlegenen UV-Schutzes, der für lichtempfindliche Antibiotika und Vitaminmischungen unerlässlich ist. Dieser Anteil verkörpert jahrzehntelange pharmakopöische Spezifikationen, die Bernstein als Standard ausweisen. Transparente Flaschen, die mit einer CAGR von 6,56 % wachsen, werden durch die obligatorische Serialisierung in China und Indien angetrieben, die klare Seitenwände für kontrastreiche Barcode-Scans bevorzugt. Pharmazeutische Linien, die mit maschineller Sichtprüfung ausgestattet sind, erzielen mit klaren Flaschen einen 6–8 % höheren Durchsatz und schaffen Anreize für Umstellungen trotz des Bedarfs an UV-stabilisierenden Hilfsstoffen.

Die Marktgröße des asiatisch-pazifischen PET-Verpackungsmarkts für transparente Formate wird auch durch das Verbrauchervertrauen in E-Commerce-Kanäle gestärkt, die sichtbare Füllstände schätzen. Regulatorische Leitlinien in Japan legitimieren klare Verpackungen für nicht-lichtempfindliche Arzneimittel weiter und beschleunigen die Migration. Spezialfarbtöne erzielen zwar Nischenstatus, bringen aber zweistellige Preisaufschläge und ermöglichen es Marken, rezeptfreie Varianten zu differenzieren, ohne umfangreiche Marketingkosten zu verursachen.

Nach Kapazität: Formate unter 50 Milliliter eilen voraus

Behälter von 101–250 Millilitern machten 37,12 % der Volumina im Jahr 2025 aus und unterstreichen ihre Rolle in Standard-Sirup- und Antazida-Packungen, die über Einzelhandelsapotheken vertrieben werden. Größere Formate über 250 Milliliter werden an Krankenhäuser geliefert, wachsen jedoch langsam aufgrund höherer Bruchversicherungskosten und Verpflichtungen zu sterilen Abgabesystemen.

Flaschen unter 50 Milliliter, angetrieben durch adhärenzfreundliche Einzeldosis-Antibiotika und Probengrößen für den E-Commerce, skalieren mit einer CAGR von 6,97 %. Die Marktgröße des asiatisch-pazifischen PET-Verpackungsmarkts für dieses Mikroformat spiegelt seine Ausrichtung auf personalisierte Medizinprotokolle wider, die Abfall minimieren und die Dosierungscompliance verbessern. Das Spritzblasformen dominiert die Produktion hier und erzielt präzise Halsabschlüsse für Tropf- oder kindersichere Verschlüsse, während Verarbeiter dünnere Vorformlingswände anstreben, um Harzaufschläge auszugleichen.

Nach Fertigungstechnologie: Streckblasformen versus Spritzblasformen

Das Streckblasformen behielt im Jahr 2025 einen Marktanteil von 51,02 %, angetrieben durch Massenflaschenlinien mit Zykluszeiten unter 8 Sekunden, die die Kostenführerschaft untermauern. Seine Stärke liegt in hochklaren transparenten Flaschen, die Serialisierungsvorschriften im großen Maßstab erfüllen. Umgekehrt zeichnet sich das Spritzblasformen, das jährlich um 7,35 % wächst, durch Präzisionsbehälter wie Fläschchen und ophthalmische Tropfer aus, bei denen Maßtoleranzen die Verschlussintegrität bestimmen.

Der Kapitalaufwand für Streckblasformanlagen liegt zwischen USD 800.000 und USD 1,2 Millionen, was dem Doppelten des Bedarfs für das doppelte Spritzblasformen entspricht, sodass Verarbeiter ihre Kapazitätsentscheidungen oft auf zwei Gleisen verfolgen. Das Extrusionsblasformen liefert große Griffe oder Griffmerkmale für Großpackungen, während die Co-Injektion langsam als Lösung für mehrschichtige Sauerstoffbarrieren entsteht. Der asiatisch-pazifische PET-Verpackungsmarkt entwickelt sich weiter in zwei Richtungen und veranlasst Verarbeiter, ihre Anlagenportfolios auf Volumen- versus Präzisions-Kompromisse abzustimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchern: Auftragsfertigungsorganisationen gewinnen an Dynamik

Pharmahersteller generierten 50,88 % der Nachfrage im Jahr 2025 und spiegeln damit das Erbe interner Verpackungslinien wider, die proprietäre Formkontrolle und geistigen Eigentumsschutz gewährleisten. Dennoch wachsen Auftragsfertigungsorganisationen (CMOs) jährlich um 6,88 %, bedingt durch die Rückverlagerung von Abfüll- und Verpackungsoperationen nach Indien und Vietnam, wo Arbeits- und Compliance-Kosten wettbewerbsfähig bleiben. CMOs bündeln Volumina über Kunden hinweg, verhandeln Harzrabatte von 8–12 % und bestehen auf der ISO-15378-Zertifizierung als Zugangskriterium, was die Lieferantenauswahl im asiatisch-pazifischen PET-Verpackungsmarkt stetig prägt.

Andere Endverbraucher, darunter Rezepturapotheken und Nahrungsergänzungsmittelmarken, halten niedrige einstellige Beiträge aufrecht, liefern jedoch gesunde Bruttomargen für Verarbeiter, die häufige Formwechsel bewältigen können. Insgesamt deutet der Endverbraucher-Mix auf eine Verschiebung hin zu Ökosystemakteuren hin, die in der Lage sind, Flaschenfamilien zu standardisieren, Track-and-Trace-Funktionen einzubetten und die Compliance bei recycelten Inhalten über mehrere Exportziele hinweg zu verwalten.

Geografische Analyse

China machte im Jahr 2025 28,16 % des regionalen Umsatzes aus, unterstützt durch vertikal integrierte Konzerne, die Wirkstoffsynthese und Flaschenformung unter einem Dach vereinen und Bestellzyklen von sechs Wochen auf zehn Tage komprimieren. Die Leitlinien der Nationalen Arzneimittelaufsichtsbehörde erlauben nun dünnere PET-Wandstärken für nicht-sterile orale Feststoffe und erschließen Harzeinsparungen, die eine breitere Substitution von Glas fördern. Drohende Regeln zur erweiterten Herstellerverantwortung könnten jedoch Entsorgungsgebühren auf rein jungfräuliche Verpackungen erheben und Verarbeiter zu internen Recyclingpartnerschaften drängen.

Indien wächst mit einer CAGR von 7,86 %, der schnellsten im asiatisch-pazifischen PET-Verpackungsmarkt, angetrieben durch universelle Gesundheitsprogramme, die Generika über mehr als 10.000 Janaushadhi-Läden vertreiben und 100-Milliliter-Sirup- und 30-Milliliter-Tropfflaschen standardisieren. Die Richtlinien des Generaldirektors für Arzneimittelkontrolle von 2024 zu recycelten Inhalten begünstigen weiter große Verarbeiter, die eine validierte rPET-Rückverfolgbarkeit gewährleisten können, und konsolidieren subtil den Marktanteil. Die rasche Zunahme von E-Apotheken erhöht auch die Nachfrage nach manipulationssicheren Produkten und veranlasst die Einrichtung neuer Streckblasformlinien in Gebieten wie Bengaluru und Ahmedabad.

Japan verzeichnet ein moderates mittleres einstelliges Wertwachstum und hält dabei Premium-Stückmargen aufrecht, bedingt durch strenge Vorschriften für kindersichere und manipulationssichere Verpackungen. Die Empfehlung der Arzneimittel- und Medizingeräteagentur für transparente Flaschen bei nicht-lichtempfindlichen Arzneimitteln hat Pilotprojekte unter den zehn größten inländischen Labors ausgelöst und Transparenz als Differenzierungsmerkmal positioniert, trotz höherer UV-Schutzformulierungskosten. Südkorea profitiert von seiner Biologika-Auftragsfertigungsbasis, die US-amerikanische und europäische Pipelines bedient und ISO-15378-zertifizierte PET-Linien in der Nähe von Incheon entstehen lässt, um die Fläschchennachfrage für Kühlkettenexporte zu decken.

Der Rest des asiatisch-pazifischen Raums, einschließlich Vietnam, Thailand, Indonesien und der Philippinen, trägt gemeinsam einen wachsenden Anteil bei, unterstützt durch zweistellige Erhöhungen der Gesundheitsbudgets und die Installation von Greenfield-CMO-Anlagen mit integriertem PET-Blasformen zur Reduzierung der Frachtkosten. Vietnams Produktionssprung von 14 % im Jahr 2024 bestätigt die Diversifizierung der Lieferkette weg von China, während Thailands Genehmigung von 11 Pharmaprojekten durch den Investitionsausschuss im vergangenen Jahr von Anfang an eine eigene Verpackungskapazität einbettet. Indonesiens archipelagische Logistikherausforderungen erhöhen bruchfestes PET gegenüber Glas für die ländliche Verteilung und festigen PETs Vorteil als früher Einsteiger. Die Philippinen runden das regionale Momentum ab, indem sie südostasiatische Generikaexporte anwerben und damit den Auftragsfluss zu Verarbeitern in den Wirtschaftszonen von Luzon verstärken.

Wettbewerbslandschaft

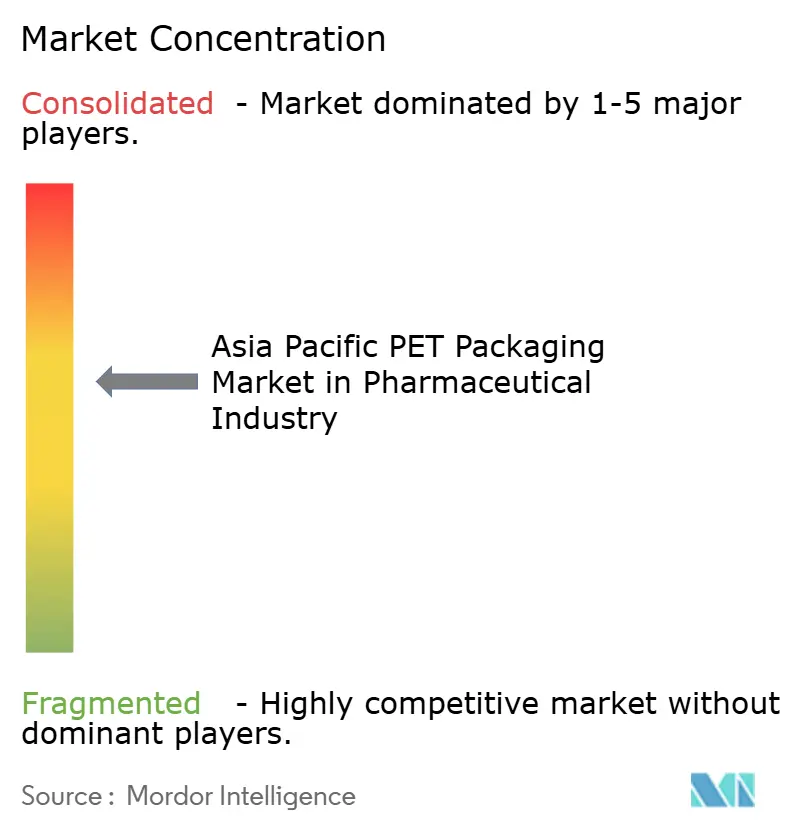

Der asiatisch-pazifische PET-Verpackungsmarkt weist eine moderate Konzentration auf, wobei die fünf größten Verarbeiter etwa 35 % der Kapazität ausmachen, was zu einem intensiven, aber nicht monopolistischen Wettbewerb führt. Große etablierte Unternehmen wie Gerresheimer weiteten 2024 ihre Investitionen in Indien und China aus, um mit CMO-Kapazitätserweiterungen und Serialisierungsmandaten Schritt zu halten, darunter eine EUR-45-Millionen-Expansion in Pune, ausgestattet mit automatisierten Inspektionslinien. Die Technologieeinführung differenziert Marktführer: Investitionen in Spritzblasformen und In-Mold-Etikettierung liefern eine Halsabschlussgenauigkeit von ±0,05 Millimetern, eliminieren sekundäre Etikettierungsschritte und senken die Stückkosten um bis zu 8 %.

Regional spezialisierte Akteure gedeihen, indem sie schnelles Prototyping auf 12-Kavitäten-Versuchswerkzeugen anbieten und neue Arzneimitteleinführungen in unter acht Wochen ermöglichen. Die Fähigkeit zur Verarbeitung von recycelten Inhalten ist ein wachsendes Wettbewerbsfeld, wobei indische Pharmaunternehmen nun Minderheitsbeteiligungen an Recyclingunternehmen halten, um lebensmittelechtes rPET-Ausgangsmaterial zu sichern und sich gegen Schwankungen bei Neuharzen zu schützen. Patentanmeldungen in Japan betonen Barrierebeschichtungsrezepturen, die die Haltbarkeit von Biologika verlängern, und signalisieren bevorstehende Produkttiers, die höhere durchschnittliche Verkaufspreise rechtfertigen. Die doppelte Konformität mit ISO 15378 und dem Globalen Recycling-Standard liegt derzeit bei nur 12 % der Lieferanten, was zertifizierten Unternehmen einen klaren Preis- und Verhandlungsvorteil verschafft.

Zu den aufkommenden Disruptoren gehören chinesische Recyclingunternehmen, die sich vertikal in die Flaschenproduktion integrieren und die Rohstoffkontrolle nutzen, um Dreijahres-Lieferverträge zu unter Benchmark-Harzpreisen zu gewinnen. Gleichzeitig arbeiten südostasiatische Verarbeiter mit lokalen Regierungen zusammen, um Recyclinginfrastruktur mitzufinanzieren und künftige regulatorische Ausrichtung sicherzustellen. Insgesamt definieren anhaltende Kapitalinvestitionen in Präzisionsanlagen, Validierung von recycelten Inhalten und intelligente Verpackungsfunktionen den Weg zu überdurchschnittlichem Wachstum.

Asien-Pazifik Pharmazeutische PET-Verpackungsbranche Marktführer

Gerresheimer AG

Alpha Packaging Holdings Inc.

Takemoto Packaging Inc.

TPAC Packaging India Private Limited

Dongguan Fukang Plastic Products Co. Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Alpha Packaging Holdings Inc. verpflichtete sich zu USD 28 Millionen für den Bau einer pharmazeutischen PET-Flaschenanlage in Bangalore, Indien, ausgestattet mit Spritzblasformlinien, die 80 Millionen Fläschchen pro Jahr für Biosimilar-Auftragsfertigungsunternehmen produzieren können; der Standort strebt die ISO-15378-Zertifizierung bis Q2 2026 an und wird recyceltes Harzmaterial enthalten, um Indiens Regeln zur erweiterten Herstellerverantwortung zu erfüllen.

- Juli 2025: Gerresheimer AG unterzeichnete einen strategischen Pakt mit einem chinesischen Pharmahersteller zur Lieferung manipulationssicherer PET-Flaschen für ein erweitertes Generika-Portfolio, das auf südostasiatische Exporte ausgerichtet ist; das mehrjährige Abkommen im Wert von EUR 35 Millionen (USD 38 Millionen) umfasst den Technologietransfer für serialisierungsfertige Designs und gemeinsam angesiedelte Blasformlinien in den Jiangsu-Anlagen des Partners.

- Mai 2025: TPAC Packaging India Private Limited erhielt die Genehmigung der Zentralen Arzneimittelkontrollorganisation zur Lieferung von PET-Flaschen mit 25 % recyceltem Inhalt für nicht-sterile orale Feststoffe und wurde damit zu einem der ersten in Indien zertifizierten Verarbeiter, der Arzneimittelherstellern hilft, nationale Kunststoffabfallmandate zu erfüllen, ohne die Stückkosten zu erhöhen.

- März 2025: Takemoto Packaging Inc. führte PET-Fläschchen unter 30 Millilitern ein, die auf lyophilisierte Biologika zugeschnitten sind und mehrschichtige Vorformlinge aufweisen, die die Feuchtigkeitsbarriereleistung verbessern; die anfängliche Produktion von 50 Millionen Einheiten pro Jahr wird vom Osaka-Werk des Unternehmens an japanische Biosimilar-Hersteller fließen, die inländische und Exportkanäle bedienen.

Asien-Pazifik Pharmazeutischer PET-Verpackungsmarkt Berichtsumfang

Der asiatisch-pazifische PET-Verpackungsmarkt im Pharmasektor bezieht sich auf den Markt für Polyethylenterephthalat-Verpackungslösungen, die speziell für pharmazeutische Anwendungen entwickelt wurden. PET-Verpackungen werden im Pharmasektor aufgrund ihres geringen Gewichts, ihrer Haltbarkeit und ihrer Fähigkeit, die Integrität des Inhalts zu erhalten, weit verbreitet eingesetzt.

Der Bericht über den asiatisch-pazifischen PET-Verpackungsmarkt im Pharmasektor ist segmentiert nach Produkttyp (Tablettenfläschchen, Sirupflaschen, Fläschchen, Tropfflaschen, Handwasch- und Handdesinfektionsmittelflaschen, Mundwasserflaschen, andere Produkttypen), Farbe (transparent, bernsteinfarben, andere Farben), Kapazität (unter 50 ml, 51–100 ml, 101–250 ml, über 250 ml), Fertigungstechnologie (Streckblasformen, Spritzblasformen, Extrusionsblasformen, andere Technologien), Endverbraucher (Pharmahersteller, Auftragsfertigungsorganisationen, andere Endverbraucher) und Land (China, Indien, Japan, Südkorea, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tablettenfläschchen |

| Sirupflaschen |

| Fläschchen |

| Tropfflaschen |

| Handwasch- und Handdesinfektionsmittelflaschen |

| Mundwasserflaschen |

| Andere Produkttypen |

| Transparent |

| Bernsteinfarben |

| Andere Farben |

| Unter 50 ml |

| 51 ml–100 ml |

| 101 ml–250 ml |

| Über 250 ml |

| Streckblasformen |

| Spritzblasformen |

| Extrusionsblasformen |

| Andere Fertigungstechnologien |

| Pharmahersteller |

| Auftragsfertigungsorganisationen |

| Andere Endverbraucher |

| China |

| Indien |

| Japan |

| Südkorea |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Tablettenfläschchen |

| Sirupflaschen | |

| Fläschchen | |

| Tropfflaschen | |

| Handwasch- und Handdesinfektionsmittelflaschen | |

| Mundwasserflaschen | |

| Andere Produkttypen | |

| Nach Farbe | Transparent |

| Bernsteinfarben | |

| Andere Farben | |

| Nach Kapazität | Unter 50 ml |

| 51 ml–100 ml | |

| 101 ml–250 ml | |

| Über 250 ml | |

| Nach Fertigungstechnologie | Streckblasformen |

| Spritzblasformen | |

| Extrusionsblasformen | |

| Andere Fertigungstechnologien | |

| Nach Endverbrauchern | Pharmahersteller |

| Auftragsfertigungsorganisationen | |

| Andere Endverbraucher | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische PET-Verpackungsmarkt in der Pharmaindustrie im Jahr 2026?

Die Marktgröße des asiatisch-pazifischen PET-Verpackungsmarkts in der Pharmaindustrie erreichte im Jahr 2026 USD 4,13 Milliarden und soll bis 2031 auf USD 5,26 Milliarden steigen.

Was treibt das am schnellsten wachsende Segment bei den Produkttypen an?

Fläschchen wachsen mit einer CAGR von 6,12 %, da Biologika und Biosimilars expandieren und präzise Feuchtigkeitsbarrierebehälter erfordern.

Welches Land wird bis 2031 das höchste Wachstum verzeichnen?

Indien soll mit einer CAGR von 7,86 % führen, dank universeller Gesundheitsprogramme und einem starken Generika-Netzwerk.

Wie wirken sich regulatorische Änderungen auf den PET-Einsatz aus?

Neue Vorschriften zu recycelten Inhalten in Japan, Südkorea und China zwingen Verarbeiter dazu, lebensmittelechtes rPET zu sichern, was die Compliance-Komplexität und -kosten erhöht.

Welcher Technologiewandel ist bei Verarbeitern bemerkenswert?

Die Einführung des Spritzblasformens beschleunigt sich, da es eine Präzision von ±0,05 Millimetern bietet, die für Kleinformat-Fläschchen und Tropfer unerlässlich ist.

Wie fragmentiert ist die Lieferantenlandschaft?

Die fünf größten Verarbeiter machen etwa 35 % der Kapazität aus, was eine moderate Konzentration und Chancen für Nischenspezialisten widerspiegelt.

Seite zuletzt aktualisiert am: