Größe und Marktanteil des peruanischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

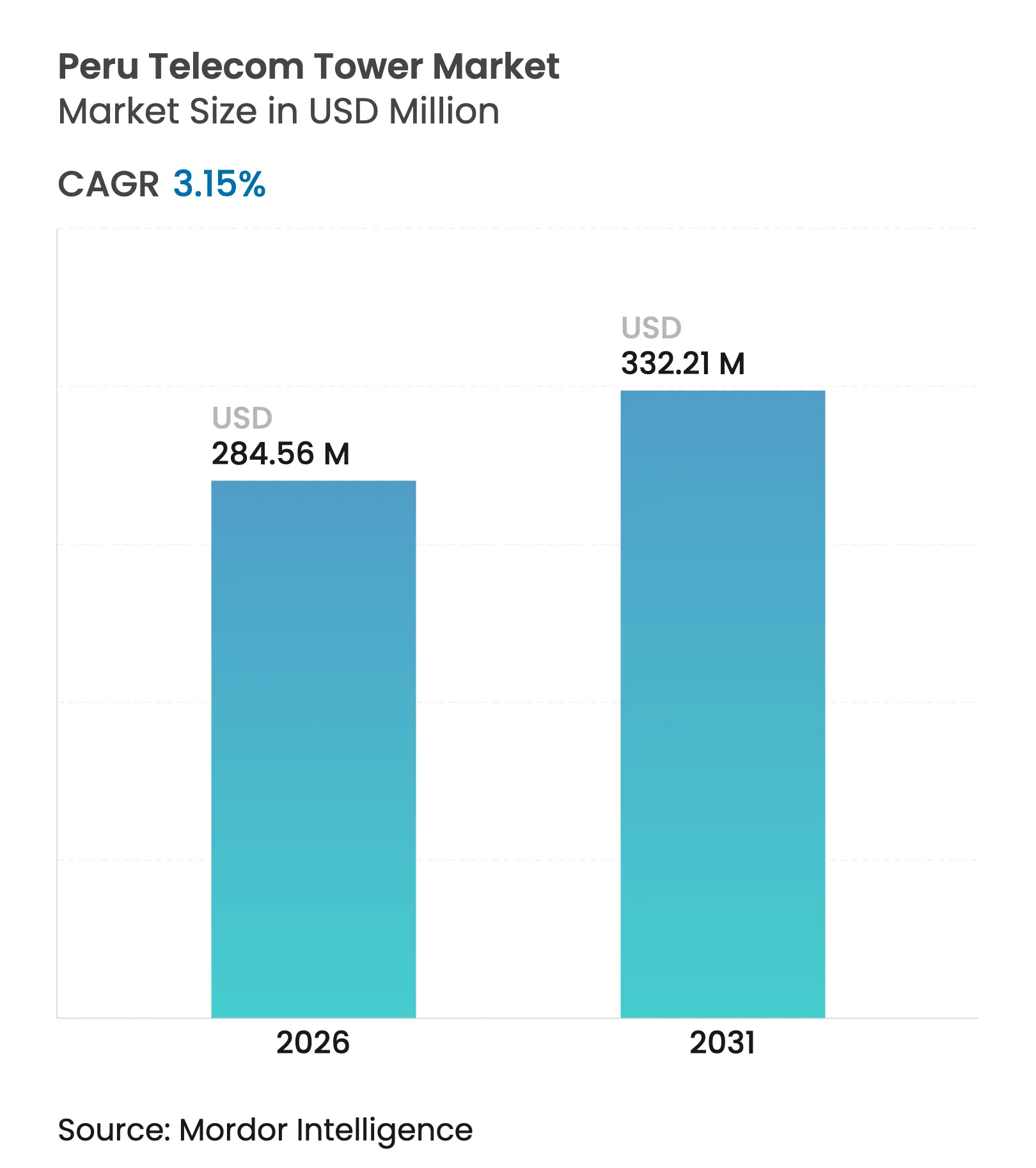

| Marktgröße (2026) | 284.56 Millionen US-Dollar |

| Marktgröße (2031) | 332.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des peruanischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Marktgröße des peruanischen Telekommunikationsturmmarkts soll von 275,88 Millionen USD im Jahr 2025 auf 284,56 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,15 % über den Zeitraum 2026–2031 einen Wert von 332,21 Millionen USD erreichen.

Die anhaltende Verdichtung in zentralen städtischen Zonen, direkte Spektrumszuweisungen für 5G sowie Sale-and-Leaseback-Aktivitäten bei Türmen stützen einen stetigen Kapitaleinsatz, auch wenn die Betreiber von flächendeckenden Neubauprojekten auf der grünen Wiese abrücken. Unabhängige TowerCos nutzen Neutral-Host-Portfolios, um die Co-Location-Nutzung zu beschleunigen, während erneuerbar betriebene Hybridstandorte an Bedeutung gewinnen, da die Diesellogistikkosten in abgelegenen Provinzen steigen. Durch die Regierung geförderte Public-Private-Partnership-Pipelines (PPP) und Open-RAN-Pilotprojekte erweitern die Möglichkeiten zur kostengünstigen Versorgungsausweitung. Währungsvolatilität und ein durchschnittlicher kommunaler Genehmigungszyklus von 180 bis 220 Tagen dämpfen die Rollout-Geschwindigkeit, haben den allgemeinen Investitionsschwung jedoch nicht gebremst.

Wichtigste Erkenntnisse des Berichts

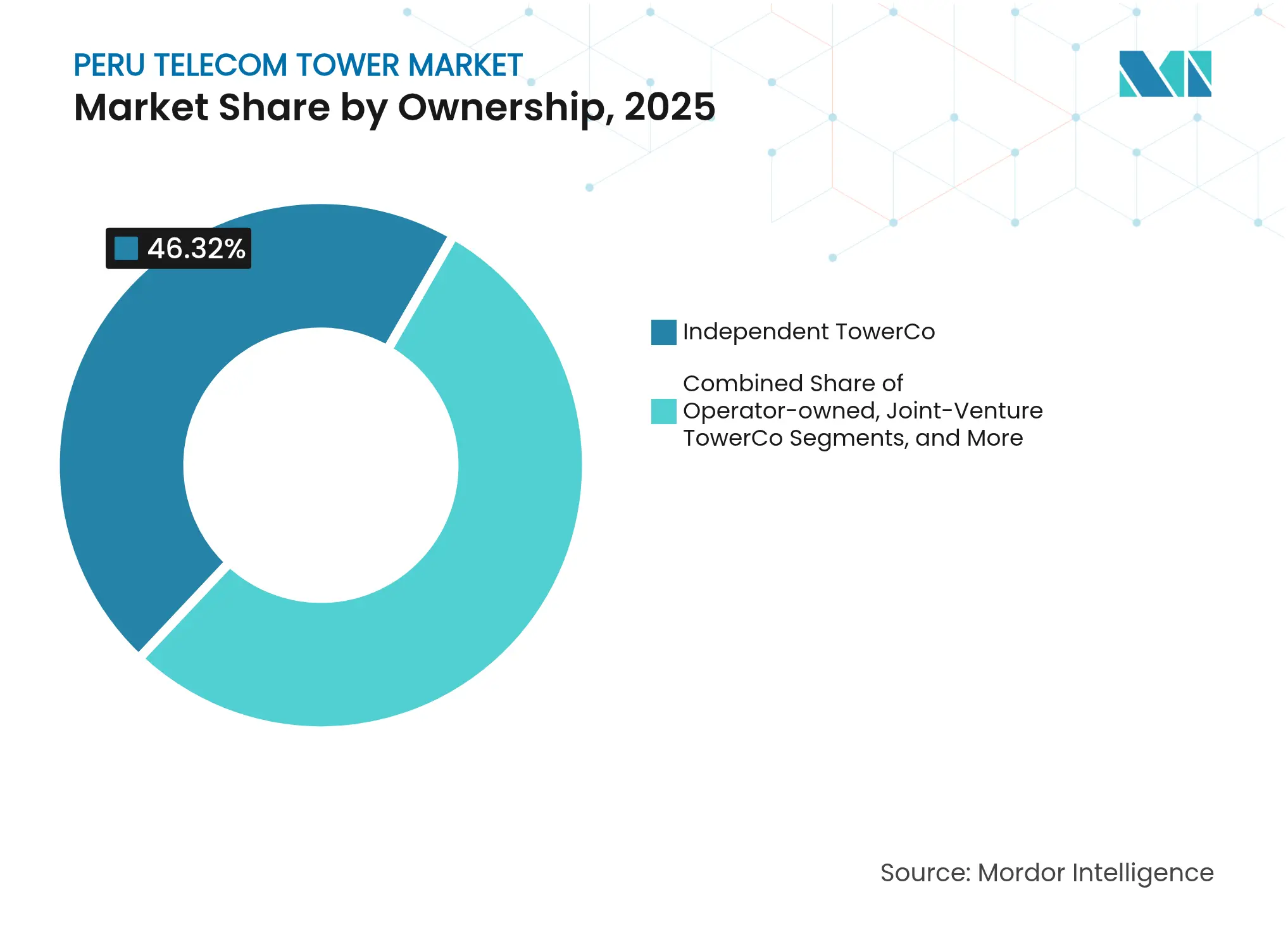

- Nach Eigentümerschaft entfielen auf unabhängige TowerCos im Jahr 2025 46,32 % des Marktanteils am peruanischen Telekommunikationsturmmarkt, und sie verzeichnen bis 2031 eine CAGR von 5,18 %.

- Nach Installationstyp kontrollierten bodengestützte Standorte im Jahr 2025 78,06 % der Marktgröße des peruanischen Telekommunikationsturmmarkts, während Dachinstallationen bis 2031 mit einer CAGR von 7,29 % wachsen.

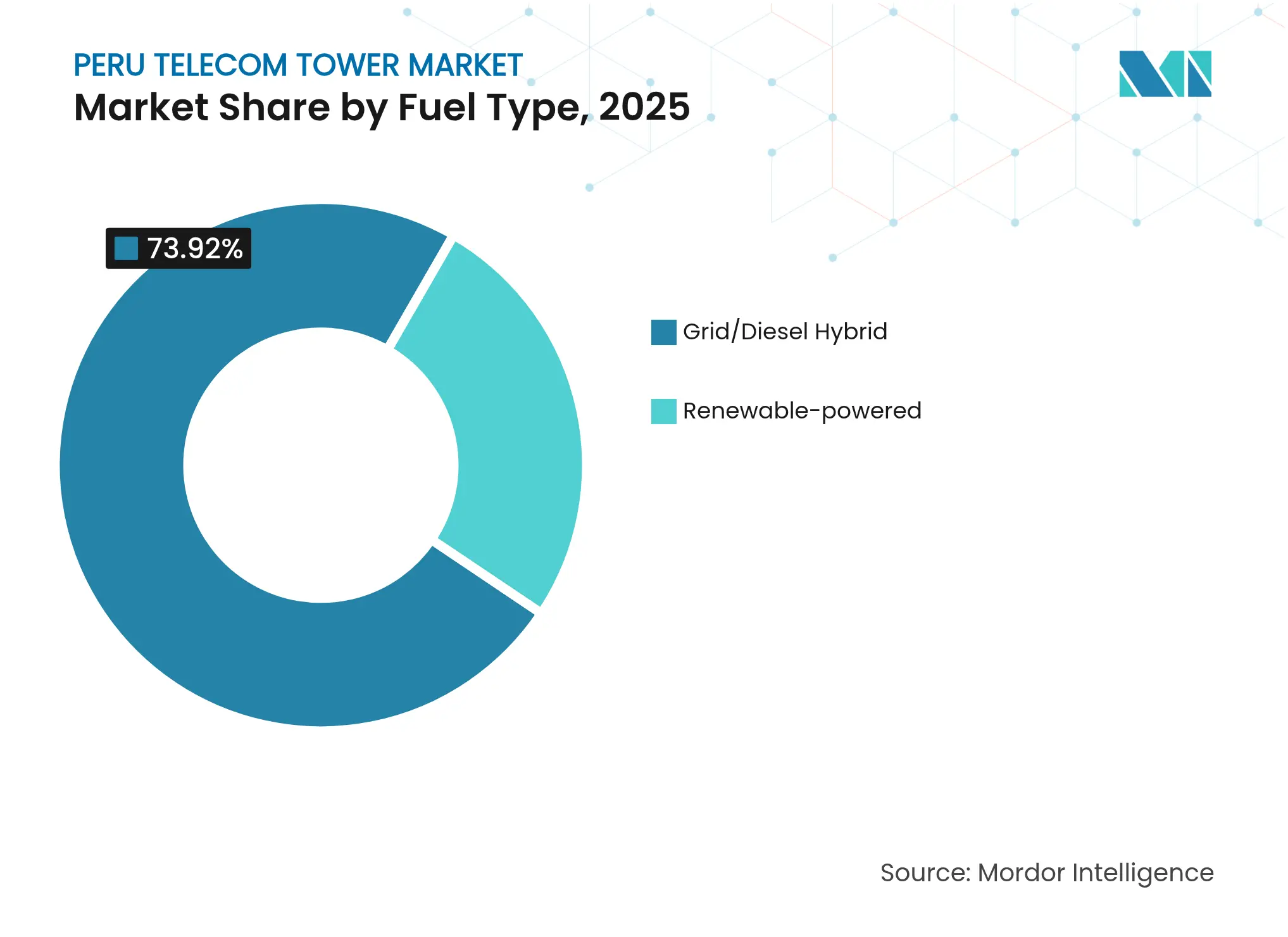

- Nach Kraftstofftyp verzeichnen erneuerbar betriebene Konfigurationen mit einer CAGR von 11,49 % bis 2031 die stärkste Expansion, obwohl Netz-/Diesel-Hybride mit einem Anteil von 73,92 % an der Marktgröße des peruanischen Telekommunikationsturmmarkts im Jahr 2025 nach wie vor dominieren.

- Nach Turmtyp hielten Monopole im Jahr 2025 einen Marktanteil von 40,53 % am peruanischen Telekommunikationsturmmarkt und profitieren von kürzeren Genehmigungszyklen als Gittermastdesigns.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im peruanischen Telekommunikationsturmmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 4G/5G-Versorgungspflichten bei 700-MHz- und 3,5-GHz-Auktionen | +1.2% | National; frühe Gewinne in Lima, Arequipa, Trujillo | Mittelfristig (2–4 Jahre) |

| Nationales Glasfaser-Backbone treibt die Nachfrage nach Co-Location im ländlichen Raum an | +0.8% | Ländliche Anden, Amazonasgebiet, Bergbaukorridore | Langfristig (≥ 4 Jahre) |

| DAS- und Small-Cell-Verdichtung im Großraum Lima | +0.6% | Großraum Lima, Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Erneuerbar betriebene Hybridstandorte zur Senkung der Diesellogistikkosten | +0.4% | Abgelegenes Amazonasbecken, Hochlandregionen | Mittelfristig (2–4 Jahre) |

| Sale-and-Leaseback-Programme für Türme durch regionale Mobile Network Operator (Entel, Bitel) | +0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Open-RAN-Pilotprojekte von OSIPTEL zur Senkung der Markteintrittsbarrieren für MVNOs | +0.2% | Städtische Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

4G/5G-Versorgungspflichten bei 700-MHz- und 3,5-GHz-Auktionen

Die im März 2025 angekündigte direkte Spektrumszuweisung beseitigt Auktionsverzögerungen und ermöglicht es den Betreibern, Kapital von Lizenzgebühren auf den Standortausbau umzulenken. Versorgungsziele für 700 MHz und 3,5 GHz schaffen unmittelbaren Bedarf an Makro- und Infill-Infrastruktur, insbesondere in unterversorgten ländlichen Bezirken. Anbieter wie ZTE, der von Bitel für 1.000 Antennen beauftragt wurde, haben Lagerbestände vorpositioniert, um die Bereitstellungszeiträume zu verkürzen. Die Auflagen sehen Meilensteine für das Serviceniveau vor, die Betreiber dazu zwingen, Turmaufrüstungen oder Neubauprogramme zu beschleunigen, um Strafen zu vermeiden. Die Politik sorgt daher für eine vorhersehbare Nachfrage im peruanischen Telekommunikationsturmmarkt und sichert die Pipeline-Transparenz für TowerCos.

Nationales Glasfaser-Backbone treibt die Nachfrage nach Co-Location im ländlichen Raum an

Internet Para Todos und Internexa haben optische Backhaul-Knoten ausgebaut, die in nördlichen Clustern 10 Gbps liefern, und senken damit die Transportkosten an peripheren Standorten [1]BNamericas, "ISA's Internexa erweitert sein Netzwerk in Peru mit Blick auf Bergbau, Energie und Netzbetreiber," bnaméricas.com. Bergbauunternehmen nutzen Perus Werke-für-Steuern-Regelung zur Finanzierung zusätzlicher Streckenabschnitte und verankern den Datenverkehr in dünn besiedelten Gebieten. Die Glasfaserpräsenz verwandelt bisher einzeln genutzte ländliche Türme in Mehrmieter-Assets und verbessert die Renditeprofile für unabhängige Betreiber. Staatliche Anreize fördern den weiteren Ausbau des Backbones und positionieren abgelegene Provinzen für schrittweise Co-Location-Mietverträge im gesamten Prognosezeitraum. Dieser strukturelle Rückenwind stärkt den peruanischen Telekommunikationsturmmarkt langfristig.

DAS- und Small-Cell-Verdichtung im Großraum Lima

Makrostandorte in Lima haben ihre Sättigungsgrenze erreicht, was Betreiber dazu veranlasst, auf Dach-, DAS- und Small-Cell-Systeme umzusteigen, um das Verkehrswachstum zu bewältigen. QMC Telecoms Innensystem im Gewerbegebiet Faria Lima veranschaulicht die wachsende Präferenz für gemischte Architekturen [2]QMC Telecom, "Innenlösungen: Faria Lima," qmctelecom.com. Kommunale Höhenbeschränkungen und ästhetische Verordnungen begünstigen unauffällige Geräte und beschleunigen die Einführung von Monopolen und verdeckten Designs. Diese Dynamik sorgt für einen stetigen Strom städtischer Infill-Aufträge für TowerCos, die eine Diversifizierung innerhalb des peruanischen Telekommunikationsturmmarkts anstreben. Der Anstieg bei Dachmietverträgen verringert auch die Genehmigungsreibung, da bestehende Strukturen häufig vollständige Umweltprüfungen umgehen.

Erneuerbar betriebene Hybridstandorte zur Senkung der Diesellogistikkosten

Genehmigte erneuerbare Projekte mit einer Gesamtkapazität von 2.155 MW schaffen Netzstabilitätsmöglichkeiten und bilaterale Stromabnahmeverträge, die TowerCos nutzen können. Dieseltransportkosten im Amazonasgebiet übersteigen häufig 2 USD pro Liter, was hybride Solar-Wind-Lösungen wie Kliux-Mikroturbinen-Arrays, die auf BTS-Lasten zugeschnitten sind, attraktiv macht [3]Kliux, "Erneuerbares hybrides Wind-Solar-Energiesystem für Telekommunikations-BTS," kliux.com. Die Integration von Batteriespeichern erfüllt nun die von Mobile Network Operator-SLAs geforderten Autonomieschwellen von 3 Stunden. Die Durchdringung erneuerbarer Energien beseitigt daher wesentliche Betriebsrisiken und erschließt Betriebskosteneinsparungen, was den ROI für Standorte der nächsten Generation im peruanischen Telekommunikationsturmmarkt steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige kommunale Genehmigungsverfahren (durchschnittlich 180–220 Tage) | −0.9% | National; besonders ausgeprägt in Lima, Cuzco, Arequipa | Kurzfristig (≤ 2 Jahre) |

| Antiturm-Aktivismus in den Tourismuskorridoren von Cuzco und Arequipa | −0.4% | Kulturerbe-Zonen in Cuzco und Arequipa | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität gegenüber USD-denominierten Mietverträgen | −0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Netzerweiterung in Amazonien, die den Investitionsaufwand erhöhen | −0.2% | Amazonasbecken, abgelegene Bergbaustandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige kommunale Genehmigungsverfahren

Durchschnittliche Genehmigungszeiträume von 180 bis 220 Tagen erhöhen die Haltekosten und verzögern die Umsatzrealisierung für TowerCos. Vom Contraloría beanstandete Projektstillstände verdeutlichen systemische Governance-Lücken, die auch die Telekommunikationsinfrastruktur betreffen. Aggreko's Fähigkeit, einen Hochgebirgsstandort in 45 Tagen mit Energie zu versorgen, beweist, dass technische Kapazitäten vorhanden sind, doch administrative Hürden bleiben der wichtigste Zeitplan-Engpass. Langwierige Genehmigungsverfahren mindern den Kapitalwert marginaler Projekte und veranlassen einige Betreiber, Bauvorhaben konservativ zu sequenzieren, was das kurzfristige Wachstum im peruanischen Telekommunikationsturmmarkt dämpft.

Antiturm-Aktivismus in den Tourismuskorridoren von Cuzco und Arequipa

Tourismusgeprägte Kommunen legen strenge ästhetische Standards fest, die die Aufstellung herkömmlicher Gitter- oder Monopolmasten in der Nähe von UNESCO-Welterbestätten einschränken. Der Widerstand der Gemeinschaft verstärkt sich in Cuzco und Arequipa, verlängert Konsultationen und erhöht den Investitionsaufwand für verdeckte Türme um 40–60 %. Movistars Schwenk zur Glasfaser für 290.000 Haushalte in Arequipa spiegelt die Präferenz der Betreiber für weniger invasive Lösungen wider [4]DPL News, "Peru | Mehr als 290.000 Haushalte in Arequipa können jetzt auf das Glasfasernetz von Movistar zugreifen," dplnews.com. Obwohl die Nachfrage anhält, verändert der Aktivismus die Standortökonomie und verlagert die Bereitstellung hin zu kostspieligeren Tarnformaten, was die CAGR des peruanischen Telekommunikationsturmmarkts geringfügig belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos behaupten strukturellen Vorteil

Unabhängige TowerCos kontrollierten im Jahr 2025 46,32 % der aktiven Standorte und expandieren mit einer CAGR von 5,18 %, unterstützt durch Neutral-Host-Regulierungen und Sale-and-Leaseback-Programme der Betreiber, die Investitionsaufwand auslagern und gleichzeitig die Flexibilität des Serviceniveaus wahren. Dieser Anteil entspricht dem größten Einzelanteil an der Marktgröße des peruanischen Telekommunikationsturmmarkts. Die Skalierung ermöglicht es unabhängigen Betreibern, Fixkosten auf Mehrmieter-Mietverträge zu verteilen und so ihre Preissetzungsmacht gegenüber betreibereigenen Einheiten zu stärken.

Joint-Venture-TowerCos entstehen, um Betreiberkontrolle mit Investorenkapital in Einklang zu bringen, was besonders für ländliche Standorte attraktiv ist, wo die Wirtschaftlichkeit für einzelne Mieter noch gering ist. Betreibereigene Portfolios bleiben in kritischen städtischen Netzen bestehen, zeigen jedoch außerhalb von Wartungsupgrades nur begrenzte Expansion. Da die spektrumsgetriebene Verdichtung anhält, bleibt der peruanische Telekommunikationsturmmarkt strukturell günstig für unabhängige Betreiber, die schnelle Build-to-Suit-Lieferungen realisieren können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installation: Anstieg bei Dachinstallationen gleicht Sättigung bei bodengestützten Standorten aus

Bodengestützte Standorte machten im Jahr 2025 78,06 % der Installationen aus und entsprechen dem Großteil des Marktanteils am peruanischen Telekommunikationsturmmarkt, doch die Knappheit an städtischen Grundstücken drängt Betreiber zu Dachinstallationen. Dachinstallationen wachsen mit einer CAGR von 7,29 %, da die Genehmigungen der Gemeinde Lima für vertikale Erweiterungen die Vergabe neuer Grundstückskonzessionen übertreffen. Die Marktgröße des peruanischen Telekommunikationsturmmarkts für Dachstandorte soll bis 2031 stetig wachsen, gestützt durch beschleunigte Genehmigungsverfahren und geringere Standortvorbereitungskosten.

Bodengestützte Strukturen bleiben in Bergbaukorridoren und Amazonas-Außenposten unverzichtbar, wo Versorgungsradien und Geländebedingungen größere Höhen erfordern. Verbesserte strukturelle Nachrüstungen haben jedoch die Kostenlücke zwischen verstärkten Dächern und kleineren Boden-Monopolen verringert und die Substitution in Sekundärstädten angeregt. Genehmigungsreformen, die auf kürzere Freigabefenster für adaptive Wiederverwendungsstandorte abzielen, würden den Schwung weiter in Richtung Dachinstallationen in städtischen Clustern verlagern.

Nach Kraftstofftyp: Erneuerbar-Hybrid-Lösungen gewinnen wirtschaftliche Glaubwürdigkeit

Netz-/Diesel-Hybride dominierten im Jahr 2025 mit 73,92 % die Marktgröße des peruanischen Telekommunikationsturmmarkts, was die Netzinstabilität außerhalb Limas widerspiegelt. Dennoch weisen erneuerbare Konfigurationen mit einer CAGR von 11,49 % das stärkste Wachstum auf, angetrieben durch sinkende Batteriekosten und Lernkurveneffekte bei Lieferanten. Einsparungen bei der Diesellogistik übersteigen jährlich 40.000 USD pro abgelegenem Standort, was Amortisationszeiten von unter fünf Jahren ergibt.

Die Netzverfügbarkeit bleibt uneinheitlich, sodass Hybride Zuverlässigkeitsrisiken abpuffern und gleichzeitig Emissionen reduzieren. TowerCos bündeln erneuerbare Kits zunehmend in Build-to-Suit-Verträgen, verlagern Kostenlasten auf den anfänglichen Investitionsaufwand, verbessern aber die langfristigen EBITDA-Margen. Wenn Perus Utility-Scale-Solar- und Windanlagen in Betrieb gehen, werden saubere Netzanschlüsse zunehmen und den Dieselanteil im peruanischen Telekommunikationsturmmarkt weiter verdrängen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Monopole balancieren Kosten und gesellschaftliche Akzeptanz

Monopole hielten im Jahr 2025 40,53 % der Bereitstellungen und damit den größten Anteil am Marktanteil des peruanischen Telekommunikationsturmmarkts, da ihre kompakten Grundflächen mit kommunalen Richtlinien übereinstimmen. Verdeckte Varianten wachsen mit einer CAGR von 9,22 %, wenn auch von einer niedrigen Basis aus, und adressieren Einwände bei Kulturerbestätten, erhöhen jedoch die Strukturkosten.

Gittermasten dominieren in rauen Provinzen, wo Höhen- und Lastanforderungen ästhetische Bedenken überwiegen. Fortschritte bei Verbundwerkstoffen ermöglichen nun höhere Monopole und drängen sie in Versorgungsrollen, die bisher Gittermasten vorbehalten waren. Die Nachfrage nach Tarnung wird geografisch konzentriert bleiben, unterstreicht aber einen breiteren gesellschaftlichen Engagementbedarf im peruanischen Telekommunikationsturmmarkt.

Geografische Analyse

Der Großraum Lima beherbergt rund 34,68 % der aktiven Standorte und weist aufgrund dichter Bevölkerungscluster und eines robusten Geschäftsverkehrs die höchsten Belegungsquoten auf. Hohe Dachpenetration, ausgereifte Glasfaser-Backhaul-Infrastruktur und DAS-Bereitstellungen halten den durchschnittlichen Umsatz pro Standort über dem nationalen Durchschnitt, obwohl Genehmigungswarteschlangen die Lieferzeiträume verlängern.

Sekundäre Küstenstädte wie Arequipa, Trujillo und Piura sind die am schnellsten wachsenden Provinzzentren, die von Bergbauinvestitionen und PPP-Infrastrukturausgaben profitieren. Movistars jüngster Glasfaserausbau in Arequipa bestätigt die steigende Bandbreitennachfrage und ermöglicht es TowerCos, Ankermieter schnell zu gewinnen. Die Netzzuverlässigkeit in diesen Städten unterstützt konventionelle Stromarchitekturen und fördert Mehrmieter-Wirtschaftlichkeit, die die Expansion des peruanischen Telekommunikationsturmmarkts stärkt.

Amazonas- und Andenhochlandbezirke bleiben Versorgungslücken, die durch komplexes Gelände, geringe Bevölkerungsdichte und prohibitive Kosten für die Netzerweiterung gekennzeichnet sind. Glasfaserstrecken von Internet Para Todos und Satelliten-Backhaul-Partnerschaften haben die Hürden gesenkt, doch die Bereitstellung hängt weiterhin von erneuerbar-hybriden Energiepaketen und modularen Monopolen ab. Wenn bis 2026 weitere Glasfaserknoten in Betrieb gehen, sollte der peruanische Telekommunikationsturmmarkt auch in traditionell unversorgten Gebieten ein schrittweises Einheitenwachstum verzeichnen.

Wettbewerbslandschaft

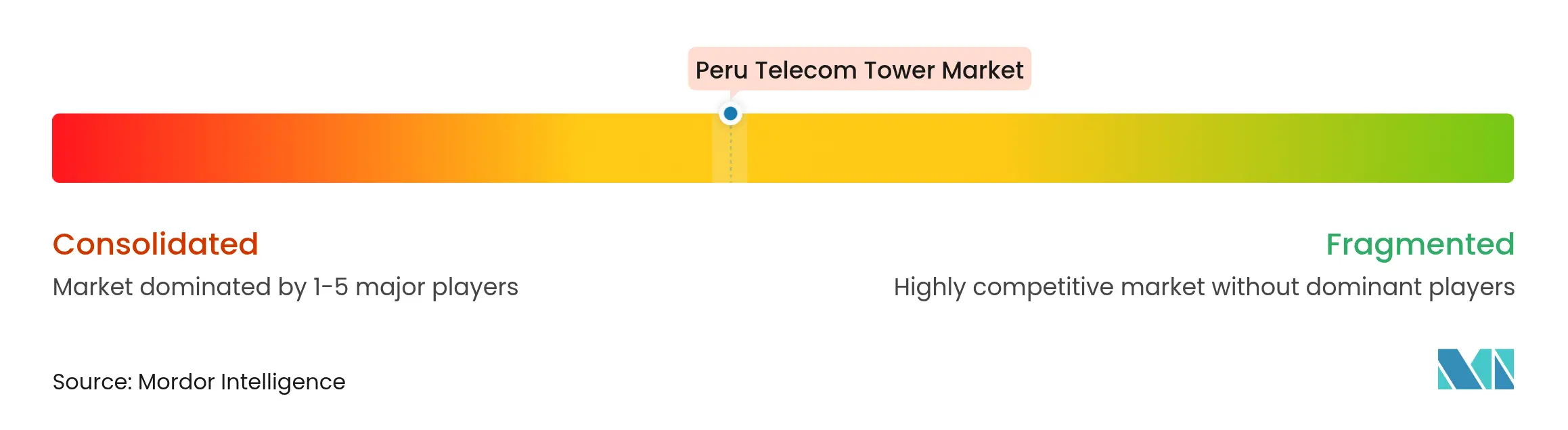

Der peruanische Telekommunikationsturmmarkt weist eine moderate Konzentration auf. Das Wettbewerbsfeld beherbergt eine ausgewogene Mischung aus globalen Marktführern und regionalen Spezialisten. American Tower und SBA Communications unterhalten radiusbasierte Portfolios, die sich um Lima und Tier-2-Küstenstädte konzentrieren und Premium-Mehrmieter-Umsatzströme erzielen. Phoenix Tower International und Andean Telecom Partners skalieren durch Sale-and-Leaseback-Akquisitionen, wie der Kauf von BTS Towers durch ATP zeigt, der rund 1.100 Standorte hinzufügte.

Die Wettbewerbsdifferenzierung konzentriert sich auf Markteinführungsgeschwindigkeit, regulatorische Kompetenz und Nachhaltigkeitsnachweise. Marktführer setzen Fernüberwachungs-SCADA, KI-gestützte Energieoptimierung und gemeinschaftsorientierte Engagement-Modelle ein, um kommunales Wohlwollen zu gewinnen. Mittelständische Akteure zielen auf regionale Hochburgen oder Spezialvertikale wie Bergbau- oder Energiekorridore ab, um direkten Wettbewerb zu vermeiden.

Von OSIPTEL überwachte Open-RAN-Pilotprojekte könnten disruptive Einstiegspunkte für agile Neueinsteiger erschließen, doch etablierte Marktführer verteidigen ihren Anteil durch langfristige Master-Lease-Vereinbarungen und Skaleneffekte.

Marktführer im peruanischen Telekommunikationsturmmarkt

American Tower Corporation (ATC Peru)

SBA Communications Corporation

QMC Telecom International

Sitios LatAM

Phoenix Tower International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Telefonica veräußerte seinen peruanischen Betrieb für weniger als 1 Million USD, was eine Neuausrichtung von Mietverträgen und neue Portfolioakquisitionsmöglichkeiten auslöste.

- März 2025: Peru bestätigte die direkte 5G-Spektrumszuweisung, umging Auktionen und beschleunigte den Netzausbau.

- März 2025: ISA's Internexa aktivierte 10-Gbps-Glasfaserknoten in Chao und Juanjui zur Unterstützung des Carrier-Backhauls.

- März 2025: Movistar erweiterte die Glasfaserabdeckung auf 290.000 Haushalte in Arequipa und stärkte damit die Backhaul-Kapazität für lokale Türme.

Berichtsumfang des peruanischen Telekommunikationsturmmarkts

Der Telekommunikationsmarkt befasst sich im Wesentlichen mit dem Betrieb und der Bereitstellung von Infrastruktur zur Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netz und seine Dienste auszubauen, ist der Telekommunikationsmarkt auf Türme angewiesen, die zur Montage von Telekommunikationsnetz- und Stromversorgungsgeräten verwendet werden.

Der Bericht deckt peruanische Telekommunikationsturmunternehmen ab, und der Markt ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt, Mobile Network Operator Captive Sites), nach Installation (Dachinstallation, bodengestützt) und nach Kraftstofftyp (erneuerbar, nicht erneuerbar). Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| Mobile Network Operator Captive |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| Mobile Network Operator Captive | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des peruanischen Telekommunikationsturmmarkts?

Der Markt wird im Jahr 2026 auf 284,56 Millionen USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt bis 2031 mit einer CAGR von 3,15 % wächst.

Welches Eigentumsmodell führt bei den Bereitstellungen?

Unabhängige TowerCos halten mit einem Anteil von 46,32 % im Jahr 2025 die größte Position.

Warum gewinnen Dachinstallationen an Beliebtheit?

Knappheit an städtischen Grundstücken und schnellere Genehmigungsverfahren machen Dächer attraktiv und treiben eine CAGR von 7,29 % an.

Welche Rolle spielen erneuerbar betriebene Standorte?

Erneuerbar-Hybrid-Türme weisen mit einer CAGR von 11,49 % das stärkste Wachstum auf, da Betreiber die Diesellogistikkosten senken.

Wie wirkt sich die 5G-Spektrumpolitik auf die Infrastrukturnachfrage aus?

Die direkte Spektrumszuweisung beschleunigt die Rollout-Zeitpläne und fördert kurzfristige Turmbauprojekte.

Seite zuletzt aktualisiert am: